North America Dental Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.83 Billion

USD

5.21 Billion

2025

2033

USD

2.83 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.83 Billion | |

| USD 5.21 Billion | |

| % | |

|

Сегментация рынка стоматологического оборудования Северной Америки по видам продукции (диагностическое и терапевтическое стоматологическое оборудование), методам лечения (ортодонтическое, эндодонтическое, пародонтологическое, протезирование) и конечным пользователям (больницы и клиники, зуботехнические лаборатории и другие) — тенденции отрасли и прогноз до 2033 года.

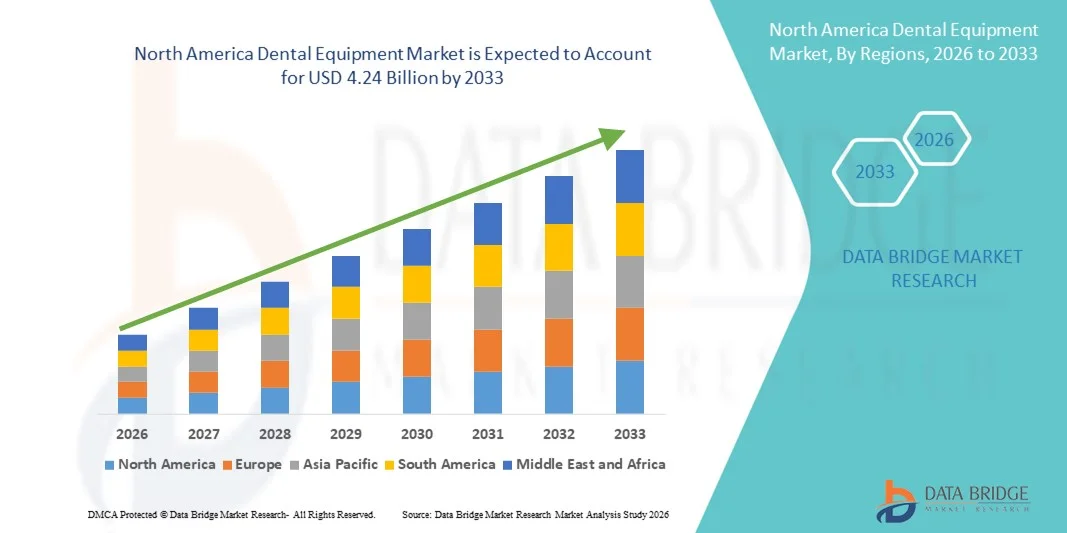

Размер рынка стоматологического оборудования Северной Америки

- Объем рынка стоматологического оборудования в Северной Америке в 2025 году оценивался в 2,83 млрд долларов США и, как ожидается, достигнет 5,21 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,95% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности стоматологических заболеваний, повышением осведомленности о гигиене полости рта и постоянным технологическим прогрессом в системах стоматологического лечения, что приводит к повышению клинической эффективности и качества обслуживания пациентов в стоматологических клиниках и больницах.

- Кроме того, растущий спрос на малоинвазивные и косметические стоматологические процедуры, увеличение инвестиций в современную стоматологическую инфраструктуру и все более широкое внедрение цифрового стоматологического оборудования превращают передовые стоматологические системы в неотъемлемые компоненты современной стоматологической практики. Эти факторы в совокупности ускоряют внедрение решений в области стоматологического оборудования, тем самым значительно стимулируя рост отрасли.

Анализ рынка стоматологического оборудования Северной Америки

- Стоматологическое оборудование, включая стоматологические кресла, наконечники, системы CAD/CAM и стерилизационные установки, становятся все более важными компонентами современных стоматологических клиник и больниц, поскольку они способствуют повышению точности лечения, эффективности рабочего процесса и комфорта пациента.

- Растущий спрос на стоматологическое оборудование в первую очередь обусловлен увеличением распространенности стоматологических заболеваний, повышением осведомленности о профилактике заболеваний полости рта, ростом спроса на эстетическую стоматологию и непрерывным технологическим прогрессом в области цифровых интегрированных стоматологических систем.

- США доминировали на рынке стоматологического оборудования, занимая наибольшую долю выручки в 37,8% в 2025 году. Это объясняется развитой инфраструктурой стоматологической помощи, высокими расходами на здравоохранение, ранним внедрением решений в области цифровой стоматологии и сильным присутствием ведущих производителей стоматологического оборудования.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке стоматологического оборудования в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 8,9% с 2026 по 2033 год. Это обусловлено увеличением инвестиций в модернизацию стоматологических клиник, повышением осведомленности о здоровье полости рта, ростом спроса на передовые системы лечения и инициативами в области поддержки здравоохранения.

- В 2025 году сегмент терапевтического стоматологического оборудования занимал наибольшую долю рынка, составляющую 57,3% выручки, что было обусловлено большим объемом восстановительных, хирургических и косметических стоматологических процедур, проводимых по всему миру.

Обзор отчета и сегментация рынка стоматологического оборудования

|

Атрибуты |

Ключевые тенденции рынка стоматологического оборудования. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка стоматологического оборудования в Северной Америке

Технологический прогресс и цифровая трансформация в стоматологической практике

- Значительной и быстро набирающей обороты тенденцией на рынке стоматологического оборудования является стремительный переход к технологически продвинутым и полностью цифровым стоматологическим системам. Современные стоматологические клиники все чаще внедряют инновационное оборудование, такое как цифровые кресла со встроенными системами подачи, электрические наконечники, лазерные стоматологические аппараты и аппараты для компьютерного лечения, чтобы повысить точность, эффективность и комфорт пациента.

- Например, растущее внедрение систем CAD/CAM в реставрационной стоматологии позволяет изготавливать коронки в тот же день, сокращая время лечения и повышая эффективность клинического процесса. Аналогичным образом, передовые стоматологические лазеры широко используются в хирургии мягких тканей и пародонтологическом лечении, минимизируя кровотечение, дискомфорт и время восстановления пациентов.

- Интеграция эргономичного и ориентированного на пациента дизайна оборудования также преобразует стоматологические кабинеты. Современные стоматологические кресла теперь оснащены программируемым позиционированием, улучшенной поясничной поддержкой и встроенными дисплеями для визуализации, что позволяет врачам проводить процедуры с большим комфортом, улучшая при этом общее впечатление пациента.

- Кроме того, автоматизация и цифровая связь между различными платформами оборудования оптимизируют управление стоматологической практикой. Стоматологические установки, подключенные к программному обеспечению для управления практикой, позволяют лучше планировать лечение, вести электронные медицинские карты и улучшать координацию диагностики, тем самым повышая операционную производительность.

- Растущая популярность малоинвазивных и высокоточных процедур побуждает производителей разрабатывать передовые инструменты, обеспечивающие превосходный контроль и сокращение времени проведения процедур. Эта технологическая эволюция меняет клинические стандарты и повышает ожидания в отношении качества стоматологической помощи.

- В целом, переход к передовому, эффективному и интегрированному в цифровую среду стоматологическому оборудованию улучшает клинические результаты и повышает эффективность работы стоматологических клиник по всему региону.

Динамика рынка стоматологического оборудования в Северной Америке

Водитель

Рост распространенности стоматологических заболеваний и растущий спрос на косметическую стоматологию.

- Увеличение числа стоматологических заболеваний, включая кариес, пародонтит, потерю зубов и инфекции полости рта, является основным фактором, стимулирующим рост рынка стоматологического оборудования. Повышение осведомленности о гигиене полости рта и профилактической стоматологической помощи привело к увеличению числа посещений стоматолога во всем мире.

- Например, рост числа имплантаций зубов и ортодонтического лечения значительно увеличил спрос на специализированные хирургические инструменты, стоматологические кресла, системы стерилизации и эндодонтическое оборудование в клиниках и специализированных центрах.

- Стремительный рост косметической стоматологии, включая такие процедуры, как отбеливание зубов, виниры и коррекция улыбки, еще больше ускоряет модернизацию оборудования в частных стоматологических клиниках. Косметические процедуры требуют современных систем полировки, кресел, совместимых с системами визуализации, и высокоточных инструментов для достижения эстетической точности.

- Кроме того, растущая численность пожилого населения, более подверженного кариесу, беззубости и заболеваниям десен, создает устойчивый спрос на реставрационное и протезное оборудование. Старение населения способствует увеличению объемов изготовления зубных протезов, имплантации и пародонтологического лечения.

- Рост расходов на здравоохранение, увеличение числа организаций, предоставляющих стоматологические услуги (DSO), и расширение сети многопрофильных стоматологических клиник также стимулируют инвестиции в современную инфраструктуру оборудования. Многие клиники переходят на передовые технологические системы, чтобы оставаться конкурентоспособными и повышать качество предоставляемых услуг.

- В совокупности эти факторы — рост распространенности заболеваний, повышение осведомленности об эстетических аспектах и расширение сетей стоматологических услуг — активно способствуют развитию рынка стоматологического оборудования.

Сдержанность/Вызов

Высокие капитальные вложения и затраты на техническое обслуживание оборудования.

- Высокая первоначальная стоимость современного стоматологического оборудования остается серьезной проблемой для расширения рынка, особенно для небольших и независимых стоматологических клиник. Сложные системы, такие как CAD/CAM-системы, стоматологические лазеры и оборудование для имплантологии, требуют значительных первоначальных капиталовложений.

- Например, создание полностью оборудованного современного стоматологического кабинета влечет за собой расходы, связанные не только с лечебными установками, но и с системами стерилизации, отсасывающими устройствами, компрессорами и специализированными инструментами, что может создать значительную финансовую нагрузку для новых или небольших клиник.

- Текущие затраты на техническое обслуживание, калибровку и ремонт оборудования еще больше увеличивают эксплуатационные расходы. Регулярная замена компонентов и соблюдение стандартов безопасности и стерилизации со временем повышают общую стоимость владения.

- Ограниченный доступ к вариантам финансирования в некоторых развивающихся регионах может ограничивать возможности стоматологов инвестировать в технологически продвинутые системы, замедляя темпы их внедрения на развивающихся рынках.

- Кроме того, стремительный технологический прогресс может привести к устареванию оборудования, вынуждая клиники часто обновлять системы для поддержания конкурентоспособности и удовлетворения меняющихся ожиданий пациентов.

- Решение этих финансовых и операционных проблем с помощью гибких моделей финансирования, вариантов лизинга оборудования и экономически эффективных технологических инноваций будет иметь решающее значение для обеспечения устойчивого роста рынка стоматологического оборудования.

Обзор рынка стоматологического оборудования Северной Америки

Рынок сегментирован по типу продукта, методу лечения и конечному пользователю.

- По продукту

В зависимости от типа продукции рынок стоматологического оборудования сегментируется на диагностическое и терапевтическое стоматологическое оборудование. Сегмент терапевтического стоматологического оборудования занимал наибольшую долю рынка, составляющую 57,3% выручки в 2025 году, благодаря большому объему восстановительных, хирургических и косметических стоматологических процедур, проводимых по всему миру. Терапевтическое оборудование, такое как стоматологические кресла, наконечники, лазеры и системы CAD/CAM, имеет важное значение для проведения лечения. Рост распространенности кариеса, заболеваний пародонта и потери зубов значительно поддерживает спрос. Увеличение использования малоинвазивных процедур еще больше ускоряет использование оборудования. Рост численности пожилого населения, нуждающегося в восстановительном лечении, усиливает рост сегмента. Технологические достижения, повышающие точность и эффективность, способствуют внедрению. Расширение сети частных стоматологических клиник по всему миру увеличивает объемы закупок. Более высокие расходы пациентов на косметические и имплантологические процедуры поддерживают рост выручки. Интеграция цифровых рабочих процессов в планирование лечения способствует модернизации оборудования. Благоприятная система возмещения затрат в развитых регионах еще больше способствует доминированию. Непрерывные инновации в эргономичных и автоматизированных системах укрепляют лидерство на рынке. В целом, растущий объем проводимых процедур и технологические достижения позволяют сегменту сохранять лидирующие позиции.

Ожидается, что сегмент диагностического стоматологического оборудования продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год, чему способствует растущее внимание к ранней диагностике заболеваний и профилактической стоматологии. Увеличение числа плановых стоматологических осмотров во всем мире стимулирует спрос на передовые диагностические инструменты. Технологические достижения в области цифровой визуализации и диагностики непосредственно в кресле стоматолога повышают точность. Растущая осведомленность о здоровье полости рта способствует увеличению показателей скрининга. Расширение охвата стоматологическим страхованием в развивающихся странах стимулирует раннюю диагностику. Растущая интеграция диагностических систем на основе искусственного интеллекта ускоряет их внедрение. Спрос на компактные и портативные диагностические устройства способствует их установке в небольших клиниках. Государственные программы по охране здоровья полости рта дополнительно стимулируют рост. Рост стоматологического туризма способствует увеличению использования диагностического оборудования. Сотрудничество между производителями и организациями, предоставляющими стоматологические услуги, укрепляет дистрибуцию. Постоянное обновление аналоговых до цифровых диагностических систем поддерживает расширение. В целом, тенденции в области профилактической стоматологии и технологические инновации позиционируют диагностическое оборудование как самый быстрорастущий сегмент.

- По лечению

В зависимости от вида лечения рынок стоматологического оборудования сегментируется на ортодонтическое, эндодонтическое, пародонтологическое и протезирование. Протезирование занимало наибольшую долю рынка, составляющую 34,6% в 2025 году, благодаря растущему спросу на зубные имплантаты, коронки и мосты. Рост числа случаев потери зубов среди пожилого населения значительно способствует этому росту. Повышение осведомленности об эстетической реставрации увеличивает объемы процедур. Технологические достижения в имплантационных системах и CAD/CAM-протезировании улучшают результаты. Рост располагаемого дохода в развивающихся регионах стимулирует спрос на косметическую и восстановительную стоматологию. Расширение сети специализированных протезных клиник способствует внедрению оборудования. Рост стоматологического туризма поддерживает увеличение количества процедур. Интеграция цифровых систем получения оттисков повышает эффективность рабочего процесса. Благоприятная политика возмещения расходов на развитых рынках дополнительно стимулирует рост. Постоянные инновации в продукции повышают долговечность и комфорт пациентов. Растущая распространенность стоматологических проблем, связанных с образом жизни, поддерживает устойчивый спрос. В целом, данный сегмент сохраняет доминирующее положение благодаря дорогостоящим восстановительным процедурам.

Ожидается, что сегмент ортодонтии продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2026 по 2033 год, чему способствует растущий спрос на прозрачные элайнеры и эстетические брекеты. Повышение осведомленности об эстетике зубов среди подростков и взрослых ускоряет рост. Технологические достижения в области цифрового сканирования и 3D-печати повышают точность лечения. Рост располагаемого дохода поддерживает выборочное ортодонтическое лечение. Расширение сети специализированных ортодонтических клиник по всему миру увеличивает спрос на оборудование. Растущее влияние социальных сетей стимулирует процедуры коррекции улыбки. Растущее внедрение малозаметных ортодонтических решений способствует их распространению. Достижения в программном обеспечении для планирования лечения повышают клиническую эффективность. Рост распространенности случаев неправильного прикуса поддерживает спрос. Сотрудничество между производителями стоматологического оборудования и поставщиками ортодонтических услуг повышает доступность. Непрерывные инновации в технологии элайнеров поддерживают темпы роста. В целом, спрос, обусловленный эстетическими потребностями, делает ортодонтию самым быстрорастущим сегментом лечения.

- Конечным пользователем

В зависимости от конечного пользователя, рынок стоматологического оборудования сегментируется на больницы и клиники, зуботехнические лаборатории и другие конечные пользователи. Сегмент больниц и клиник занимал наибольшую долю рынка по выручке в 2025 году – 61,2%, что обусловлено высокой посещаемостью пациентов и наличием комплексных лечебных учреждений. Рост числа частных стоматологических клиник во всем мире стимулирует установку оборудования. Растущая распространенность заболеваний полости рта поддерживает спрос на передовые стоматологические системы. Наличие квалифицированных специалистов повышает пропускную способность. Интеграция цифрового и автоматизированного оборудования повышает эффективность. Рост использования косметических и имплантологических процедур увеличивает выручку. Государственные инвестиции в инфраструктуру общественного стоматологического здравоохранения способствуют росту. Благоприятные системы возмещения расходов в развитых регионах поддерживают использование оборудования. Расширение многопрофильных стоматологических сетей ускоряет закупки. Постоянное обновление оборудования обеспечивает конкурентоспособные предложения услуг. Повышение осведомленности пациентов о профилактической медицине стимулирует посещения клиник. В целом, централизованные возможности лечения поддерживают доминирование сегмента.

Ожидается, что сегмент зуботехнических лабораторий продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,5% в период с 2026 по 2033 год, обусловленный растущим спросом на индивидуальные протезы и ортодонтические аппараты. Расширение использования технологий CAD/CAM и 3D-печати ускоряет рост. Растущее сотрудничество между клиниками и лабораториями улучшает интеграцию рабочих процессов. Увеличение объема реставрационных и косметических процедур повышает производительность лабораторий. Технологические достижения улучшают эффективность и точность производства. Расширение услуг аутсорсинга в стоматологии усиливает спрос в сегменте. Повышенное внимание к высококачественным эстетическим реставрациям поддерживает рост. Инвестиции в цифровые производственные системы повышают производительность. Развитие стоматологического туризма в развивающихся странах способствует расширению лабораторий. Постоянные инновации в материалах и технологиях изготовления поддерживают рост. Растущий спрос на персонализированные стоматологические решения еще больше ускоряет среднегодовой темп роста. В целом, тенденции цифровой трансформации и индивидуализации позиционируют зуботехнические лаборатории как самый быстрорастущий сегмент конечных пользователей.

Региональный анализ рынка стоматологического оборудования Северной Америки

- Северная Америка доминировала на рынке стоматологического оборудования, занимая наибольшую долю выручки в 2025 году, благодаря высокоразвитой инфраструктуре стоматологической помощи, большому количеству специализированных стоматологических клиник и постоянному технологическому прогрессу в системах лечения. Регион выигрывает от высокой осведомленности пациентов о профилактической и восстановительной стоматологической помощи, что привело к увеличению спроса на современные стоматологические кресла, наконечники, системы стерилизации и оборудование CAD/CAM. Кроме того, растущий объем процедур косметической стоматологии и имплантологии значительно способствовал постоянной модернизации стоматологического оборудования в клиниках и специализированных центрах.

- Лидерство региона дополнительно подкрепляется значительными расходами на здравоохранение, ранним внедрением цифровых решений в стоматологии и расширением многопрофильных стоматологических организаций. Стоматологи по всей Северной Америке все чаще инвестируют в эргономичное и интегрированное с цифровыми технологиями оборудование для повышения точности процедур, сокращения времени лечения и улучшения комфорта пациентов. Присутствие ведущих производителей стоматологического оборудования и развитые дистрибьюторские сети также способствуют росту рынка и инновациям в регионе.

- Кроме того, рост численности пожилого населения и увеличение числа стоматологических заболеваний, таких как пародонтит и адентия, продолжают стимулировать потребность в реставрационном и протезном оборудовании. Постоянные инвестиции в модернизацию клиник и соблюдение нормативных требований еще больше укрепляют доминирующее положение Северной Америки на мировом рынке стоматологического оборудования.

Анализ рынка стоматологического оборудования США

Рынок стоматологического оборудования США доминировал на рынке, занимая наибольшую долю выручки в 37,8% в 2025 году. Это обусловлено развитой инфраструктурой стоматологической помощи, высокими расходами на здравоохранение, ранним внедрением решений в области цифровой стоматологии и сильным присутствием ведущих производителей стоматологического оборудования. В стране наблюдается значительное внедрение систем CAD/CAM, стоматологических лазеров, цифровых лечебных установок и имплантологического оборудования в частных клиниках и стоматологических отделениях больниц. Растущий спрос на косметическую и эстетическую стоматологию, а также увеличение числа процедур имплантации зубов, продолжают стимулировать модернизацию оборудования по всей стране. Кроме того, расширение организаций, предоставляющих стоматологические услуги (DSO), и групповых практик ускорило крупномасштабные закупки современных стоматологических систем, что еще больше укрепило рост рынка.

Анализ рынка стоматологического оборудования Канады

Ожидается, что рынок стоматологического оборудования в Канаде станет самым быстрорастущим на этом рынке в течение прогнозируемого периода, увеличиваясь на 8,9% в год с 2026 по 2033 год. Рост в стране обусловлен увеличением инвестиций в модернизацию стоматологических клиник, повышением осведомленности о здоровье полости рта и растущим спросом на технологически совершенные системы лечения. Поддерживающие инициативы в сфере здравоохранения, программы профессиональной подготовки и улучшенный доступ к стоматологическим услугам в полугородских и сельских регионах способствуют внедрению передового оборудования. Кроме того, ожидается, что растущее внимание к профилактической стоматологии и восстановительной стоматологии внесет значительный вклад в устойчивый рост рынка в Канаде на протяжении всего прогнозируемого периода.

Доля рынка стоматологического оборудования в Северной Америке

В отрасли производства стоматологического оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Dentsply Sirona Inc. (США)

- Envista Holdings Corporation (США)

- Компания 3M (США)

- Henry Schein, Inc. (США)

- Planmeca Oy (Финляндия)

- KaVo Dental GmbH (Германия)

- Align Technology, Inc. (США)

- Carestream Dental LLC (США)

- Корпорация Midmark (США)

- GC Corporation (Япония)

- Ivoclar Vivadent AG (Лихтенштейн)

- Группа компаний Acteon (Франция)

- NSK Ltd. (Япония)

- Компания Yoshida Dental Mfg. Co., Ltd. (Япония)

- Группа компаний Coltene (Швейцария)

- Belmont Equipment (США)

- Vatech Co., Ltd. (Южная Корея)

- Септодонт Холдинг (Франция)

- Young Innovations, Inc. (США)

- Shofu Inc. (Япония)

Последние тенденции на рынке стоматологического оборудования Северной Америки

- В марте 2025 года компания Planmeca представила на выставке IDS 2025 совершенно новое поколение стоматологических установок, включая кресло Pro40, улучшенную интеграцию с системами CAD/CAM, а также новые устройства КЛКТ и внутриротовой визуализации в семействе Viso — наряду с обновлениями программного обеспечения Romexis® для визуализации и планирования, поддерживающими цифровую стоматологию.

- В марте 2025 года компания KaVo представила на выставке IDS 2025 ряд инноваций в рамках своей кампании «Элементы совершенства»: новую стоматологическую установку amiQa, усовершенствованные системы визуализации ProXam (Pro и 3DQ Pro) и инструменты анализа на основе искусственного интеллекта (ProFace и ProCeph), интегрированные в программное обеспечение для клиник, для повышения эффективности диагностики и рабочих процессов.

- В феврале 2025 года компания Carestream Dental представила усовершенствования в области КТ-сканирования, планирования имплантации и программных инструментов на основе искусственного интеллекта, включая интеграцию с Pearl AI, направленные на повышение точности диагностики и производительности стоматологической радиологии.

- В январе 2025 года компании Septodont Inc. и Premier Dental выпустили BufferPro — новый стерильный одноразовый буферный раствор, который оптимизирует эффективность местной анестезии в стоматологии за счет повышения pH для более быстрого начала действия и повышения комфорта пациента.

- В январе 2024 года компания Planmeca объявила о приобретении ведущего разработчика программного обеспечения для стоматологической визуализации с целью расширения своих возможностей в области цифровой визуализации и управления данными, что укрепит ее позиции на рынке интегрированных решений для стоматологического оборудования.

- В июле 2024 года сотрудничество компаний Henry Schein и Align Technology подчеркнуло интеграцию цифрового сканирования и платформ для организации клинических рабочих процессов, что способствовало более широкому внедрению инструментов цифровой диагностики и планирования реставрационных работ в стоматологической практике.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.