North America Dental Implants And Prosthetics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.33 Billion

USD

4.16 Billion

2024

2032

USD

2.33 Billion

USD

4.16 Billion

2024

2032

| 2025 –2032 | |

| USD 2.33 Billion | |

| USD 4.16 Billion | |

| % | |

|

Сегментация рынка дентальных имплантатов и протезов в Северной Америке по материалу (титан, цирконий, PFM и полностью керамические материалы), стадии (стадия WO и одностадийная), типу продукта (дентальные имплантаты, дентальные протезы), цене (премиальные имплантаты, бюджетные имплантаты и имплантаты со скидкой), дизайну (конические дентальные имплантаты и дентальные имплантаты с параллельными стенками), типу (корневые дентальные имплантаты и пластинчатые дентальные имплантаты), типу учреждения (больницы и клиники, а также стоматологические лаборатории и другие учреждения) — тенденции отрасли и прогноз до 2032 г.

Размер рынка дентальных имплантатов и протезов

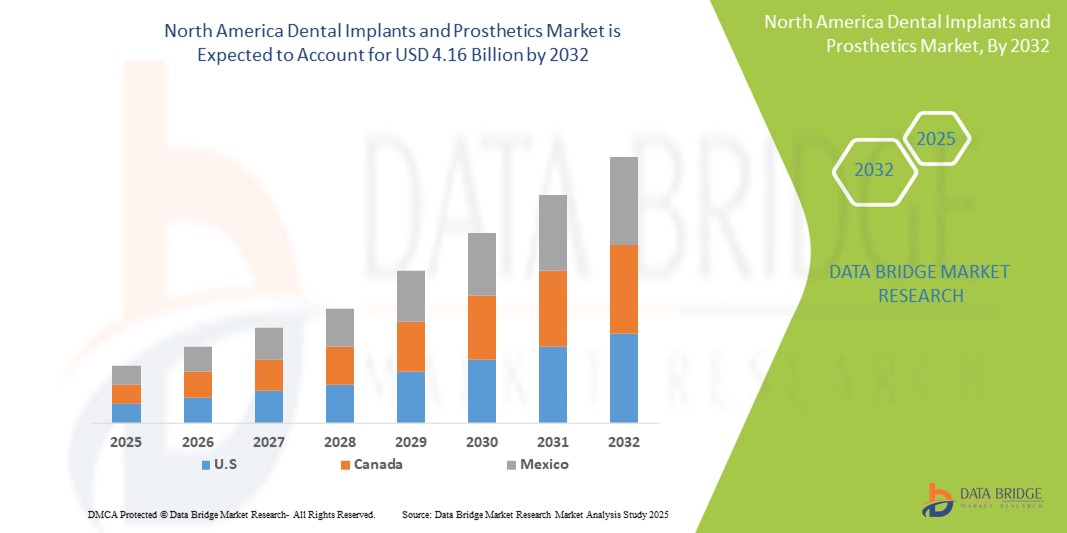

- Объем рынка дентальных имплантатов и протезов в Северной Америке оценивался в 2,33 млрд долларов США в 2024 году и, как ожидается , достигнет 4,16 млрд долларов США к 2032 году при среднегодовом темпе роста 7,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен старением населения, ростом распространенности стоматологических заболеваний и ростом спроса на косметическую стоматологию. Технологические достижения в области стоматологических материалов и хирургических методов в сочетании с растущей осведомленностью о преимуществах зубных имплантатов и протезов также способствуют расширению рынка.

- Эти факторы в совокупности ускоряют внедрение решений по восстановлению зубов, тем самым значительно стимулируя рост отрасли.

Анализ рынка дентальных имплантатов и протезов

- Североамериканский рынок зубных имплантатов и протезов включает в себя проектирование, производство и продажу устройств и материалов, используемых для замены отсутствующих зубов. Сюда входят зубные имплантаты, абатменты, коронки, мосты, зубные протезы и сопутствующие товары. Эти товары улучшают эстетику, улучшают функцию полости рта и способствуют общему здоровью пациента.

- Растущий спрос на дентальные имплантаты и протезы обусловлен в первую очередь ростом численности пожилого населения, ростом заболеваемости адентией и растущим спросом на малоинвазивные стоматологические процедуры в США и Канаде.

- США доминируют на рынке дентальных имплантатов и протезирования в Северной Америке с наибольшей долей выручки в 84,31% в 2024 году, что характеризуется большим объемом стоматологических процедур, развитой инфраструктурой здравоохранения и присутствием ключевого игрока на рынке.

- Ожидается, что США станут самой быстрорастущей страной на североамериканском рынке дентальных имплантатов и протезов в течение прогнозируемого периода, что обусловлено растущим предпочтением минимально инвазивных амбулаторных стоматологических процедур, ростом гериатрического населения с высокой распространенностью адентии и сильным присутствием ключевых игроков рынка, инвестирующих в передовые технологии имплантации и протезирования. Кроме того, растущая осведомленность о здоровье полости рта и эстетике, а также улучшенный доступ к стоматологическому страхованию и вариантам финансирования еще больше ускоряют принятие рынка.

- Ожидается, что дентальные имплантаты будут доминировать на североамериканском рынке дентальных имплантатов и протезов с долей рынка 31,2% в 2025 году, что обусловлено ростом показателей клинической успешности дентальных имплантатов, их долгосрочной экономической эффективностью и их растущим использованием в качестве предпочтительного решения для постоянного замещения зубов. Технологические достижения в области материалов для имплантатов, таких как титан и цирконий, и растущее использование автоматизированного проектирования/производства (CAD/CAM) в изготовлении протезов также подпитывают эту тенденцию.

Объем отчета и сегментация рынка дентальных имплантатов и протезов

|

Атрибуты |

Ключевые данные о рынке дентальных имплантатов и протезов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка дентальных имплантатов и протезов

«Внедрение технологий цифровой стоматологии »

- Растущий спрос на цифровую стоматологию: интеграция цифровых технологий, таких как CAD/CAM, 3D-печать и внутриротовое сканирование, производит революцию в дентальной имплантологии и протезировании, повышая точность, эффективность и скорость процедур реставрации зубов.

- Например, системы CAD/CAM позволяют проектировать и изготавливать индивидуальные протезы с высокой точностью, а 3D-печать позволяет быстро изготавливать стоматологические модели и хирургические шаблоны.

- Развитие минимально инвазивных хирургических методов, таких как направленная имплантационная хирургия, также повышает комфорт пациента и сокращает время восстановления. Кроме того, использование передовых технологий визуализации, таких как конусно-лучевая компьютерная томография (КЛКТ), улучшает планирование лечения и точность размещения имплантатов.

- Эта тенденция к цифровой стоматологии фундаментально меняет стоматологические практики и стимулирует рост рынка, при этом такие компании, как Dentsply Sirona и Straumann Group, лидируют в разработке интегрированных цифровых решений. Спрос на цифровые рабочие процессы стремительно растет в стоматологических клиниках и лабораториях.

- Растущая популярность косметической стоматологии и все большее внимание к эстетике обуславливают спрос на высококачественные, естественно выглядящие зубные протезы.

Динамика рынка дентальных имплантатов и протезов

Водитель

«Распространённость адентии и заболеваний пародонта»

- Рост распространенности адентии и заболеваний пародонта: рост случаев потери зубов из-за таких факторов, как старение, заболевания десен и кариес, является существенным фактором, обусловливающим повышенный спрос на зубные имплантаты и протезы.

- Например, по данным CDC, примерно 1 из 5 взрослых в возрасте 65 лет и старше потерял все свои естественные зубы. Аналогично, пародонтит поражает значительную часть взрослого населения, часто приводя к потере зубов и необходимости восстановительных решений

- Ожидается, что по мере старения населения распространенность этих заболеваний будет расти, что еще больше повысит спрос на эффективные и долговечные варианты замены зубов.

- Растущая осведомленность о преимуществах дентальных имплантатов и протезов в сочетании с ростом располагаемых доходов и улучшением доступа к стоматологической помощи также способствуют росту рынка.

Сдержанность/Вызов

« Высокие затраты на лечение »

- Высокая стоимость процедур дентальной имплантации и проблемы возмещения расходов: Высокая стоимость процедур дентальной имплантации и сложности, связанные с возмещением расходов страховкой, представляют собой значительную проблему для более широкого внедрения на рынке, особенно среди чувствительных к цене пациентов и пациентов с ограниченным страховым покрытием.

- Например, стоимость одного дентального имплантата, включая имплантат, абатмент и коронку, может варьироваться от 3000 до 5000 долларов США и более в зависимости от местоположения, сложности случая и используемых материалов.

- Отсутствие комплексного стоматологического страхования для многих пациентов и различия в политике возмещения расходов у разных страховщиков могут создавать финансовые барьеры и ограничивать доступность лечения с помощью дентальных имплантатов.

- Решение этих проблем требует совместных усилий стоматологов, страховых компаний и государственных учреждений для разработки более доступных вариантов лечения и улучшения страхового покрытия для зубных имплантатов и протезов.

Объем рынка дентальных имплантатов и протезов

Рынок сегментирован по материалу, стадии, типу продукта, цене, дизайну, типу и типу объекта.

- По материалу

На основе материала рынок зубных имплантатов и протезов в Северной Америке сегментируется на титан, цирконий, PFM и полностью керамические материалы. Титановый сегмент доминирует в самой большой доле рынка в 38,5% в 2025 году из-за его высокой биосовместимости, прочности, коррозионной стойкости и долгосрочного успеха в остеоинтеграции. Его универсальность в различных конструкциях имплантатов и хирургических протоколах делает его предпочтительным выбором для стоматологов.

Ожидается, что сегмент циркония продемонстрирует самые высокие темпы роста в 7,54% с 2025 по 2032 год, что обусловлено растущим спросом на безметалловые и эстетически превосходные альтернативы. Циркониевые имплантаты привлекают пациентов с аллергией на металлы и тех, кто отдает приоритет естественному внешнему виду зубов, особенно при реставрациях передних зубов.

- По этапу

На основе стадии рынок зубных имплантатов и протезов в Северной Америке сегментируется на стадию WO и одностадийную. Двухстадийный сегмент (стадия WO) занимал самую большую долю рынка в 2025 году из-за его широкого использования в сложных случаях, требующих заживления кости перед установкой протеза. Он обеспечивает повышенную стабильность и является предпочтительным в случаях плохого качества кости или трансплантации.

Ожидается, что сегмент одноэтапных имплантатов будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено растущим спросом на более короткие сроки лечения и минимально инвазивные методы. Одноэтапные имплантаты сокращают количество визитов пациентов и идеально подходят для подходящих кандидатов с адекватной поддержкой кости.

- По типу продукта

На основе типа продукта рынок зубных имплантатов и протезов Северной Америки сегментируется на зубные имплантаты, зубные протезы. Сегмент зубных имплантатов составил наибольшую долю выручки рынка в 2025 году из-за растущего числа пациентов, страдающих от частичной или полной потери зубов, и растущего предпочтения постоянных реставрационных решений.

Прогнозируется, что сегмент тестирования биологической нагрузки продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено тенденциями в косметической стоматологии, ростом числа минимально инвазивных процедур и растущим доступом к цифровым технологиям, которые обеспечивают точную посадку реставраций.

- По замыслу

На основе дизайна рынок зубных имплантатов и протезов в Северной Америке сегментирован на конические зубные имплантаты и зубные имплантаты с параллельными стенками. Сегмент конических зубных имплантатов составил наибольшую долю выручки рынка в 2025 году из-за их анатомической совместимости, повышенной начальной стабильности и пригодности для протоколов немедленной нагрузки. Эти имплантаты воспроизводят форму естественного корня зуба, способствуя лучшей интеграции и результатам для пациента.

Прогнозируется, что сегмент имплантатов с параллельными стенками будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено более широким использованием в плотных костных структурах, где равномерный контакт поверхности обеспечивает стабильность. Их стандартизированная геометрия привлекает врачей, ищущих предсказуемые результаты. С 2025 по 2032 год ожидается рост имплантатов с параллельными стенками, поскольку они становятся более доступными и поддерживаются развивающейся хирургической техникой.

- По цене

На основе цены рынок зубных имплантатов и протезов в Северной Америке сегментируется на премиум-имплантаты, бюджетные имплантаты и дисконтные имплантаты. Сегмент премиум-имплантатов объясняется их точной инженерией, превосходной клинической эффективностью и широким распространением в высококлассных практиках. Они предлагают передовые методы обработки поверхности, комплексные портфели продуктов и обширную клиническую подготовку.

Прогнозируется, что сегмент имплантатов и коронок со скидкой будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, набирая обороты, особенно в общественных практиках и в условиях, когда важны затраты. Их доступность, улучшенное качество изготовления и растущее признание среди стоматологов общей практики являются движущими силами роста. Прогнозируется, что сегменты стоимости и скидок будут неуклонно расти, подпитываясь расширением страхования и проникновением на рынок в недостаточно обслуживаемых регионах.

- По типу

По типу рынок зубных имплантатов и протезов в Северной Америке сегментирован на корневидные зубные имплантаты и пластинчатые зубные имплантаты. Сегмент корневидных имплантатов, на который в 2025 году пришлась наибольшая доля выручки рынка, считается золотым стандартом из-за превосходной интеграции с костью и пригодности для большинства пациентов. Их цилиндрическая или коническая конструкция обеспечивает предсказуемое размещение и долгосрочные результаты.

Сегмент имплантатов Plate-form, как ожидается, будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, поскольку он предназначен для пациентов с узкими челюстными костями или ограниченной вертикальной высотой кости, и, как ожидается, будет расти стабильно. Эти имплантаты позволяют производить менее инвазивную установку в анатомически сложных областях, что делает их все более привлекательными в качестве альтернативы костной пластике в сложных случаях.

- По типу объекта

На основе типа учреждения рынок зубных имплантатов и протезов в Северной Америке сегментируется на больницы и клиники, зуботехнические лаборатории и другие учреждения. Сегмент больниц и клиник занимает наибольшую долю рынка доходов в 2025 году благодаря своим возможностям комплексного ухода, опытным стоматологам и доступу к интегрированным диагностическим и хирургическим инструментам. Эти учреждения предпочтительны для сложных процедур, требующих междисциплинарного опыта.

Ожидается, что сегмент стоматологических лабораторий будет демонстрировать самый быстрый рост с 2025 по 2032 год, что будет обусловлено ростом спроса на персонализированные реставрации и достижениями в технологиях CAD/CAM и 3D-печати. Поскольку цифровая стоматология становится мейнстримом, лаборатории играют ключевую роль в производстве высокоточных протезов, которые улучшают как функциональные, так и эстетические результаты.

Региональный анализ рынка дентальных имплантатов и протезов

- США доминируют на рынке дентальных имплантатов и протезирования с наибольшей долей выручки в 84,31% в 2024 году, что обусловлено старением населения, высокой распространенностью адентии и растущим спросом на косметическую стоматологию.

- Наличие большого количества стоматологических клиник и развитой инфраструктуры здравоохранения в сочетании с благоприятной политикой возмещения расходов также способствует росту рынка в США.

- Кроме того, растущее внимание к научно-исследовательской деятельности и присутствие ведущих производителей дентальных имплантатов в США еще больше способствуют расширению рынка.

Обзор рынка зубных имплантатов и протезов в Канаде

Прогнозируется, что рынок имплантатов и протезов в Канаде будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено такими факторами, как рост гериатрического населения, повышение осведомленности о здоровье полости рта и доступность современных стоматологических услуг. Канадская система здравоохранения, с ее акцентом на качество и доступность, поддерживает принятие современных методов восстановления зубов. Кроме того, растущее число стоматологов-специалистов и растущий спрос на косметическую стоматологию способствуют расширению рынка в Канаде

Обзор рынка дентальных имплантатов и протезов в Мексике

Ожидается, что рынок дентальных имплантатов и протезов в Мексике будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, обусловленным улучшением инфраструктуры здравоохранения, ростом стоматологического туризма и ростом располагаемых доходов. Растущее понимание важности здоровья полости рта и растущий спрос на передовые методы лечения зубов, включая реставрации на основе имплантатов, подпитывают рост рынка в Мексике. Правительственные инициативы по улучшению доступа к стоматологической помощи и растущее число стоматологических клиник, предлагающих специализированные услуги, также способствуют росту рынка.

Доля рынка дентальных имплантатов и протезов

Отрасль дентальной имплантации и протезирования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Корпорация Danaher (США)

- Dentsply Sirona (США)

- Straumann Group (Швейцария)

- Henry Schein, Inc. (США)

- Zimmer Biomet (США)

- Корпорация Envista Holdings (США)

- Osstem Implant Co., Ltd. (Южная Корея)

- Корпорация GC (Япония)

- Компания 3M (США)

Последние разработки на рынке дентальных имплантатов и протезов в Северной Америке

- В марте 2024 года компания Dentsply Sirona запустила новое решение для цифровой стоматологии, которое объединяет планирование имплантации, хирургическое руководство и проектирование протезов в единый рабочий процесс. Это нововведение направлено на повышение эффективности и точности процедур имплантации зубов.

- В феврале 2024 года Straumann Group получила одобрение FDA на новый материал для дентальных имплантатов с улучшенными свойствами остеоинтеграции. Этот материал предназначен для ускорения заживления и улучшения долгосрочной стабильности дентальных имплантатов.

- В январе 2024 года компания Zimmer Biomet объявила о партнерстве с ведущей стоматологической лабораторией с целью расширения доступности индивидуального зубного протезирования с использованием передовой технологии CAD/CAM. Целью этого сотрудничества является предоставление пациентам более персонализированных и эстетически приятных вариантов реставрации.

- В декабре 2023 года Henry Schein запустил новую образовательную программу для стоматологов по последним достижениям в области имплантологии и протезной реабилитации. Эта инициатива направлена на повышение знаний и навыков стоматологов и улучшение качества медицинской помощи, оказываемой пациентам.

- В ноябре 2023 года компания Envista Holdings Corporation представила новую линейку дентальных имплантатов с упрощенным хирургическим протоколом, призванным снизить сложность и продолжительность процедур установки имплантатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.