North America Eclinical Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.62 Billion

USD

10.71 Billion

2024

2032

USD

3.62 Billion

USD

10.71 Billion

2024

2032

| 2025 –2032 | |

| USD 3.62 Billion | |

| USD 10.71 Billion | |

| % | |

|

Сегментация рынка электронных клинических решений в Северной Америке по продукту (электронные системы сбора данных и управления данными клинических испытаний, системы управления клиническими испытаниями, платформы клинической аналитики, медицинские записи для координации ухода (CCMR), рандомизация и управление поставками для испытаний , платформы интеграции клинических данных, электронные решения для оценки клинических результатов, решения по безопасности, электронные системы основных файлов испытаний, решения по управлению нормативной информацией и другие), способ доставки (размещенные в Интернете (по запросу) решения, лицензированные корпоративные (локальные) решения и облачные (SAAS) решения), фаза клинического испытания (фаза I, фаза II, фаза III и фаза IV), размер организации (малая, средняя и большая), пользовательское устройство (настольный компьютер, планшет, карманный КПК, смартфон и другие), конечный пользователь (фармацевтические и биофармацевтические компании, организации по контрактным исследованиям, компании, предоставляющие консалтинговые услуги, производители медицинского оборудования, Больницы и академические научно-исследовательские институты) – тенденции отрасли и прогноз до 2032 года

Размер рынка электронных клинических решений в Северной Америке

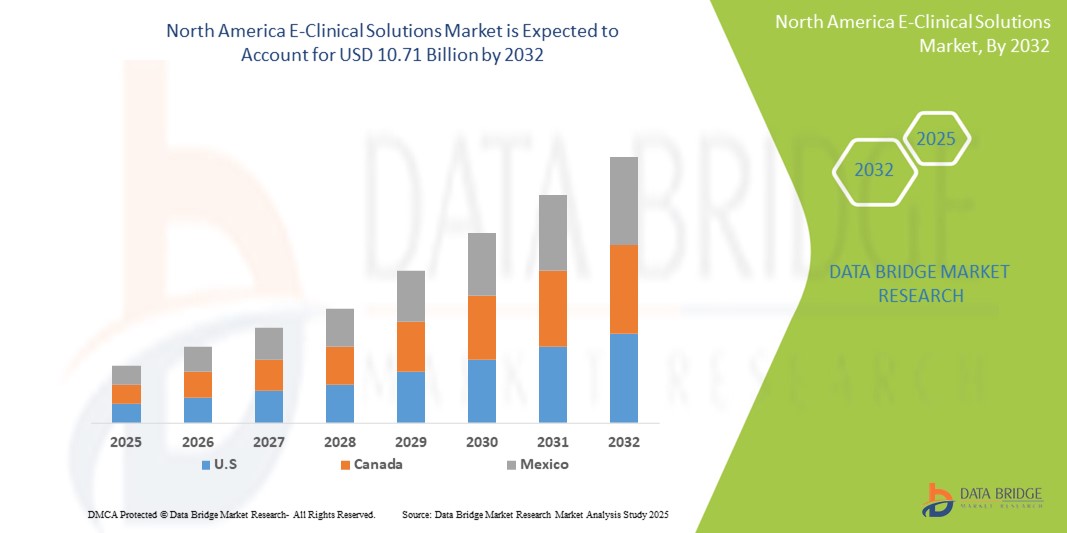

- Объем рынка электронных клинических решений в Северной Америке в 2024 году оценивался в 3,62 млрд долларов США и, как ожидается, достигнет 10,71 млрд долларов США к 2032 году при среднегодовом темпе роста 14,50% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением цифровых медицинских решений, систем электронного сбора данных (EDC) и облачных клинических платформ, которые оптимизируют клинические испытания и ускоряют принятие решений на основе данных.

- Более того, растущий спрос на безопасные, эффективные и интегрированные решения для управления данными пациентов, мониторинга исследований и обеспечения соответствия нормативным требованиям стимулирует внедрение электронных клинических решений. Интеграция передовой аналитики, искусственного интеллекта и инструментов отчетности в режиме реального времени значительно повышает эффективность исследований и снижает операционные расходы, тем самым стимулируя рост рынка электронных клинических решений.

Анализ рынка электронных клинических решений в Северной Америке

- Электронные клинические решения, охватывающие электронные системы для управления клиническими испытаниями, сбора данных и удаленного мониторинга, становятся все более важными в современных исследованиях в области здравоохранения и фармацевтики благодаря своей способности повышать эффективность работы, обеспечивать целостность данных и оптимизировать соблюдение нормативных требований.

- Растущий спрос на электронные клинические решения обусловлен, прежде всего, растущим внедрением цифровых технологий в клинические испытания, растущей потребностью в мониторинге данных в режиме реального времени и растущим вниманием к сокращению сроков разработки лекарственных препаратов.

- США доминировали на североамериканском рынке электронных клинических решений с наибольшей долей выручки в 82,8% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых технологий в клинических испытаниях и сильным присутствием крупных фармацевтических и биотехнологических компаний, при этом существенный рост был обусловлен облачными платформами, электронным сбором данных (EDC) и решениями для удаленного мониторинга.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста на североамериканском рынке электронных клинических решений в течение прогнозируемого периода благодаря увеличению инвестиций в децентрализованные и гибридные клинические испытания, растущему внедрению облачных платформ электронных клинических решений и расширению исследовательских инициатив в области фармацевтики и биотехнологий, что будет способствовать быстрому расширению рынка.

- Крупный сегмент организаций доминировал на североамериканском рынке электронных клинических решений с долей выручки 52,3% в 2024 году, что обусловлено обширными портфелями клинических испытаний, значительными бюджетами на цифровые решения и необходимостью эффективного управления масштабными многострановыми испытаниями.

Область применения отчета и сегментация рынка электронных клинических решений

|

Атрибуты |

Ключевые данные о рынке электронных клинических решений |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка электронных клинических решений в Северной Америке

Растущее внедрение цифровых платформ клинических испытаний

- Значимой и набирающей обороты тенденцией на рынке электронных клинических решений в Северной Америке является растущее внедрение цифровых платформ для управления клиническими исследованиями, электронного сбора данных (ЭСД) и решений для удаленного мониторинга. Эта тенденция значительно повышает операционную эффективность, точность данных и соответствие нормативным требованиям в области фармацевтических и биотехнологических исследований.

- Например, ведущие CRO и фармацевтические компании всё чаще внедряют облачные платформы E-Clinical, которые позволяют централизованно отслеживать многоцентровые исследования, принимать решения в режиме реального времени и быстрее агрегировать данные. Эти платформы оптимизируют набор пациентов, управление центрами и соблюдение протокола, сокращая задержки в проведении исследований.

- Интеграция E-Clinical Solutions с аналитическими инструментами и системами электронных отчетов пациентов (ePRO) позволяет лучше контролировать ход исследования, выявлять риски и оптимизировать клинические рабочие процессы, тем самым повышая как качество исследования, так и безопасность пациентов.

- Удаленный мониторинг и мобильные платформы обеспечивают исследовательским группам большую гибкость и доступность, позволяя заинтересованным сторонам отслеживать показатели испытаний, просматривать данные и обеспечивать соблюдение требований без личного присутствия в местах проведения испытаний.

- Тенденция к централизованным, облачным и полностью интегрированным платформам E-Clinical меняет ожидания в отношении эффективности, точности и масштабируемости клинических исследований. В связи с этим такие компании, как Medidata Solutions, Oracle Health Sciences и Veeva Systems, совершенствуют свои платформы, предлагая комплексные решения для управления исследованиями, адаптивные дизайны исследований и возможности аналитики в режиме реального времени.

- Спрос на электронные клинические решения стремительно растет как в фармацевтическом, так и в биотехнологическом секторах, поскольку организации все чаще отдают приоритет ускоренной разработке лекарств, экономической эффективности и высококачественному сбору данных.

Динамика рынка электронных клинических решений в Северной Америке

Водитель

Растущая потребность в связи с растущим спросом на цифровые клинические испытания

- Рынок электронных клинических решений в Северной Америке переживает значительный рост в связи с растущей сложностью клинических исследований, требующих бесперебойного управления огромными объемами данных о пациентах, исследованиях и нормативных требованиях. Растущее внедрение цифровых технологий позволяет организациям оптимизировать дизайн исследований, повышать операционную эффективность и улучшать результаты лечения пациентов.

- Например, в апреле 2024 года ведущие игроки отрасли модернизировали свои платформы, включив в них функции расширенной аналитики в реальном времени, автоматизированного сбора данных и удаленного мониторинга, что позволило ускорить, повысить точность и соответствие требованиям клинических исследований. Ожидается, что эти технологические достижения ускорят внедрение электронных клинических решений в течение прогнозируемого периода.

- Растущее внимание к соблюдению нормативных требований, целостности данных и упрощению отчетности еще больше подпитывает спрос, поскольку платформы E-Clinical облегчают сквозное управление испытаниями, включая электронный сбор данных, управление основными файлами испытаний и оценку клинических результатов.

- Более того, рост числа децентрализованных и виртуальных клинических исследований создаёт высокий спрос на облачные, масштабируемые и доступные с мобильных устройств решения для электронных клинических исследований. Эти решения улучшают взаимодействие между географически распределёнными исследовательскими группами и позволяют принимать решения в режиме реального времени, сокращая сроки проведения исследований и операционные расходы.

- Расширенные функции, такие как предиктивная аналитика, проверка данных с помощью искусственного интеллекта и эффективная интеграция с электронными медицинскими картами (ЭМК) и другими ИТ-системами здравоохранения, помогают спонсорам и контрактным исследовательским организациям улучшить набор пациентов, обеспечить соблюдение протокола и повысить точность исследований. Сочетание этих преимуществ способствует более широкому внедрению в фармацевтических, биотехнологических и контрактно-исследовательских организациях.

Сдержанность/Вызов

Опасения относительно безопасности данных, соответствия требованиям и высоких затрат на внедрение

- Растущая зависимость от цифровых платформ для конфиденциальных данных пациентов и исследований вызывает опасения относительно кибербезопасности, утечек данных и потенциального несанкционированного доступа.

- Обеспечение соответствия строгим нормативным требованиям, таким как FDA 21 CFR Часть 11, HIPAA и GDPR, требует надежного шифрования, безопасных протоколов аутентификации и постоянного мониторинга.

- Высокие первоначальные затраты на современные платформы электронной клиники, включая лицензирование программного обеспечения, ИТ-инфраструктуру и обучение сотрудников, могут стать препятствием для небольших организаций или исследовательских центров с ограниченным бюджетом, что может замедлить выход на рынок.

- Проблемы взаимодействия с существующими устаревшими системами, а также трудности интеграции данных из разных источников с разных испытательных площадок могут ограничить эксплуатационную эффективность и помешать беспрепятственному внедрению.

- Решение этих проблем требует внедрения надежных мер кибербезопасности, стандартизированных рамок соответствия, экономически эффективных моделей развертывания и удобных для пользователя интерфейсов.

- Успешное преодоление этих препятствий позволит исследовательским организациям проводить более эффективные, точные и экономически выгодные клинические испытания, тем самым поддерживая долгосрочный рост на рынке электронных клинических решений.

Сфера охвата рынка электронных клинических решений в Северной Америке

Рынок сегментирован по продукту, способу доставки, фазе клинических испытаний, размеру организации, пользовательскому устройству и конечному пользователю.

- По продукту

На основе продукта рынок электронных клинических решений в Северной Америке сегментируется на электронные системы сбора данных и управления данными клинических испытаний, системы управления клиническими испытаниями, платформы клинической аналитики, медицинские карты координации лечения (CCMR), рандомизации и управления поставками для испытаний, платформы интеграции клинических данных, электронные решения для оценки клинических исходов, решения по безопасности, электронные системы основных файлов испытаний, решения по управлению нормативной информацией и другие. Сегмент электронных систем сбора данных и управления данными клинических испытаний доминировал на рынке с наибольшей долей выручки в 36,5% в 2024 году, что обусловлено их важнейшей ролью в эффективном сборе, проверке и управлении данными клинических испытаний на нескольких площадках, обеспечении понимания в режиме реального времени, повышении точности данных и поддержании соответствия нормативным требованиям. Внедрение среди фармацевтических и биотехнологических компаний в сочетании с возможностями интеграции с другими клиническими системами усиливает его доминирование.

Ожидается, что сегмент платформ клинической аналитики продемонстрирует самый быстрый среднегодовой темп роста в 12,1% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом на полезную информацию из сложных наборов клинических данных, что позволяет использовать предиктивное моделирование, отчетность в режиме реального времени и расширенные возможности визуализации. Аналитические платформы повышают операционную эффективность и ускоряют принятие решений в текущих исследованиях. Рост инвестиций в аналитику на основе ИИ, ориентация регуляторов на результаты, основанные на данных, и интеграция с системами электронного сбора данных дополнительно стимулируют их внедрение. Средние биотехнологические компании и крупные фармацевтические организации быстро внедряют эти платформы для повышения эффективности исследований, оптимизации распределения ресурсов и сокращения времени вывода препаратов на рынок. Постоянные инновации в области программного обеспечения в сочетании с растущей осведомленностью о важности анализа клинических данных способствуют устойчивому росту в этом сегменте.

- По способу доставки

По способу предоставления услуг рынок электронных клинических решений в Северной Америке сегментируется на решения, размещаемые на веб-сервере (по запросу), лицензированные корпоративные (локальные) решения и облачные (SAAS) решения. Сегмент решений, размещаемых на веб-сервере (по запросу), доминировал на рынке с долей выручки 41,8% в 2024 году благодаря простоте развертывания, минимальным требованиям к инфраструктуре и экономической эффективности, что позволяет организациям быстро масштабировать операции, обеспечивая централизованный доступ к данным и мониторинг в режиме реального времени. Гибкость управления многоцентровыми исследованиями и безупречная интеграция со сторонними платформами укрепляют его доминирующее положение.

Ожидается, что сегмент облачных решений (SAAS) продемонстрирует самый быстрый среднегодовой темп роста в 13,4% в период с 2025 по 2032 год. Рост обусловлен внедрением безопасных масштабируемых облачных инфраструктур, поддерживающих глобальные клинические исследования. Облачные решения предлагают доступ к данным в режиме реального времени, автоматическое резервное копирование, надежные меры безопасности и оптимизированное взаимодействие между кросс-функциональными командами. Растущий спрос на децентрализованные исследования, экономическую эффективность и простую интеграцию с инструментами аналитики и отчетности дополнительно стимулирует их внедрение. Как крупные, так и средние организации все чаще внедряют облачные платформы для более быстрого развертывания и повышения соответствия нормативным требованиям. Удобство, гибкость и масштабируемость, обеспечиваемые облачными решениями, делают их самым быстрорастущим способом предоставления услуг на рынке.

- По фазе клинических испытаний

На основе фазы клинических испытаний рынок электронных клинических решений в Северной Америке сегментируется на фазы I, II, III и IV. Сегмент фазы III доминировал на рынке с наибольшей долей выручки в 39,2% в 2024 году. Это объясняется масштабом и сложностью испытаний фазы III, которые включают большие популяции пациентов, множество исследовательских центров и обширные требования к управлению данными. Электронные клинические решения играют важнейшую роль в обеспечении точного сбора данных, соблюдении нормативных требований и обеспечении бесперебойного мониторинга текущих испытаний. Высокие ставки и контроль со стороны регулирующих органов, связанные с исследованиями фазы III, способствуют активному внедрению этих решений, поскольку они помогают сократить количество ошибок, оптимизировать операции и предоставлять спонсорам испытаний информацию в режиме реального времени. Их интеграция с системами клинической аналитики, электронного сбора данных и отчетности еще больше укрепляет их позицию как наиболее используемого решения на этой фазе.

Ожидается, что сегмент II фазы продемонстрирует самый быстрый среднегодовой темп роста – 11,7% в период с 2025 по 2032 год. Рост в этом сегменте обусловлен увеличением числа клинических исследований на промежуточной стадии и растущей потребностью в комплексных решениях, которые оптимизируют набор пациентов, упрощают сбор данных и ускоряют принятие решений. Электронные клинические решения для исследований II фазы позволяют спонсорам быстро анализировать появляющиеся данные по безопасности и эффективности, сокращать задержки и улучшать дизайн исследований. Инвестиции биотехнологических компаний в сочетании с внедрением мониторинга в режиме реального времени и подходов, основанных на оценке рисков, дополнительно стимулируют рост. Возможность повышения операционной эффективности и обеспечения соблюдения нормативных требований делает решения для II фазы чрезвычайно привлекательными и позиционирует этот сегмент как самый быстрорастущий среди всех фаз клинических исследований.

- По размеру организации

В зависимости от размера организации рынок электронных клинических решений в Северной Америке сегментируется на малые, средние и крупные. Крупные организации доминировали на рынке с долей выручки 52,3% в 2024 году, что обусловлено обширными портфелями клинических исследований, значительными бюджетами на цифровые решения и необходимостью эффективного управления масштабными многострановыми исследованиями. Крупные организации используют электронные клинические решения для оптимизации клинических операций, обеспечения соответствия требованиям и эффективной координации работы различных функциональных групп. Использование ими передовых платформ для интеграции данных, отчетности и мониторинга обеспечивает более широкое внедрение и укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент малого и среднего бизнеса будет демонстрировать самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год. Этот рост обусловлен растущей передачей клинической деятельности на аутсорсинг, внедрением экономически эффективных облачных платформ и масштабируемостью современных электронных клинических решений. Малые и средние компании все чаще используют эти платформы для эффективного управления исследованиями без значительных инвестиций в ИТ-инфраструктуру. Гибкость масштабирования решений в зависимости от масштаба исследования, повышенная безопасность данных и интеграция с аналитическими инструментами дополнительно ускоряют внедрение. Кроме того, рост числа биотехнологических стартапов и растущее понимание важности соблюдения нормативных требований способствуют быстрому росту, делая этот сегмент самым быстрорастущим среди организаций.

- По устройству пользователя

По типу пользовательского устройства рынок электронных клинических решений в Северной Америке сегментируется на настольные компьютеры, планшеты, карманные компьютеры (КПК), смартфоны и другие. Сегмент настольных компьютеров доминировал на рынке с наибольшей долей выручки в 47,5% в 2024 году. Это доминирование обусловлено, прежде всего, тем, что клинические исследователи предпочитают настольные компьютеры благодаря их способности обрабатывать сложную аналитику, расширенному вводу данных и комплексным интерфейсам, поддерживающим крупномасштабные клинические исследования. Настольные компьютеры обеспечивают высокую вычислительную мощность, большую площадь экрана для многозадачности и бесшовную интеграцию со сложными платформами электронных клинических решений. Они также обеспечивают эффективное управление данными многоцентровых исследований, подготовку нормативной отчетности и использование передовых инструментов визуализации. Надежность, стабильность и удобство использования настольных компьютеров для клинических исследований еще больше укрепляют их лидирующие позиции на рынке.

Ожидается, что сегмент смартфонов будет демонстрировать самый быстрый среднегодовой темп роста в 12,5% в период с 2025 по 2032 год. Этот быстрый рост обусловлен растущим использованием мобильных устройств для мониторинга в режиме реального времени, удаленного ввода данных и участия в децентрализованных клинических исследованиях. Смартфоны позволяют медицинским работникам вводить, просматривать и обмениваться данными исследований в любое время и в любом месте, повышая производительность и эффективность совместной работы. Интеграция с облачными платформами, инструментами мобильной аналитики и удобными приложениями повышает удобство и эффективность. Растущее распространение смартфонов среди медицинского персонала в сочетании с экономичными мобильными решениями и оптимизированными рабочими процессами исследований делает этот сегмент самым быстрорастущим вариантом пользовательских устройств.

- Конечным пользователем

По принципу конечного пользователя рынок электронных клинических решений в Северной Америке сегментируется на фармацевтические и биофармацевтические компании, контрактные исследовательские организации, консалтинговые компании, производителей медицинского оборудования, больницы и академические научно-исследовательские институты. Сегмент фармацевтических и биофармацевтических компаний доминировал на рынке с долей выручки 44,6% в 2024 году. Это во многом обусловлено их обширным портфелем исследований, многоцентровой деятельностью и требованиями к большим объемам исследований, которые требуют передовых электронных клинических решений для эффективного управления, соблюдения нормативных требований и аналитики в режиме реального времени. Внедрение интегрированных платформ позволяет оптимизировать дизайн исследований, повысить целостность данных и ускорить принятие решений. Способность управлять сложными исследованиями и обеспечивать соблюдение международных нормативных требований укрепляет доминирование этого сегмента.

Ожидается, что сегмент контрактных исследовательских организаций (CRO) продемонстрирует самый быстрый среднегодовой темп роста в 12,8% в период с 2025 по 2032 год. Рост в этом сегменте обусловлен растущим аутсорсингом клинических исследований и зависимостью биотехнологических компаний от CRO в плане гибких и масштабируемых электронных клинических решений. CRO используют эти платформы для глобального управления исследованиями, удаленного мониторинга, риск-ориентированной отчетности и повышения операционной эффективности. Внедрение передовых решений обеспечивает экономически эффективное проведение исследований, сокращение сроков и соблюдение нормативных требований. Рост аутсорсинга клинических исследований, а также потребность в высококачественных данных и эффективном управлении исследованиями делают CRO самым быстрорастущим сегментом конечных пользователей.

Региональный анализ рынка электронных клинических решений в Северной Америке

- Северная Америка заняла лидирующие позиции на рынке электронных клинических решений с самой большой долей выручки в 2024 году, что обусловлено растущим внедрением цифровых технологий в клинические испытания, возросшим спросом на эффективное управление испытаниями и широкой интеграцией облачных платформ.

- Организации в регионе высоко ценят удобство, масштабируемость и аналитику в реальном времени, предлагаемые платформами E-Clinical Solutions, которые позволяют оптимизировать сбор данных, централизованное управление испытаниями и улучшить соблюдение нормативных требований.

- Широкое внедрение подкрепляется развитой инфраструктурой здравоохранения, высоким уровнем цифровой грамотности среди специалистов-исследователей и растущим вниманием к децентрализованным и гибридным клиническим испытаниям, что делает E-Clinical Solutions важнейшим инструментом для фармацевтических, биотехнологических и контрактно-исследовательских организаций.

Обзор рынка электронных клинических решений в США

Рынок электронных клинических решений в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82,8%. Этому способствовали развитая инфраструктура здравоохранения, активное внедрение цифровых технологий в клинические исследования и значительное присутствие крупных фармацевтических и биотехнологических компаний. Быстрый рост обусловлен облачными платформами, системами электронного сбора данных (EDC) и решениями для удаленного мониторинга, которые обеспечивают эффективное, экономичное и отвечающее требованиям проведение клинических исследований. Более того, рынок США выигрывает от благоприятной нормативно-правовой базы, значительных инвестиций в НИОКР и постоянных инноваций в области клинической аналитики и платформ управления исследованиями.

Обзор рынка электронных клинических решений в Канаде

Ожидается, что рынок электронных клинических решений в Канаде станет самой быстрорастущей страной в этом сегменте в прогнозируемый период, чему будет способствовать увеличение инвестиций в децентрализованные и гибридные клинические исследования, растущее внедрение облачных платформ электронных клинических решений и расширение исследовательских инициатив в области фармацевтики и биотехнологий. Эти факторы, как ожидается, будут способствовать быстрому расширению рынка, повышению операционной эффективности, более активному вовлечению пациентов и более точному управлению данными в клинических исследованиях.

Доля рынка электронных клинических решений в Северной Америке

Лидерами отрасли электронных клинических решений являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- Oracle (США)

- Signant Health (США)

- Parexel International (MA) Corporation (США)

- Dassault Systèmes (Франция)

- Кларио (США)

- Mednet (США)

- OpenClinica, LLC (США)

- 4G Clinical (США)

- Veeva Systems (США)

- Саама (США)

- Кастор (Нидерланды)

- Медрио (США)

- ArisGlobal (США)

- Мератив (США)

- Адварра (США)

- eClinical Solutions, LLC (США)

- Y-Prime, LLC. (США)

- RealTime Software Solutions LLC (США)

- Datatrack International (Великобритания)

- IQVIA Inc (США)

Последние разработки на рынке электронных клинических решений в Северной Америке

- В апреле 2025 года компания eClinical Solutions объявила о запуске своего новейшего продукта, призванного сократить сроки проведения клинических исследований для биофармацевтических компаний. Это новое предложение призвано оптимизировать процессы управления данными и повысить операционную эффективность, отвечая растущему спросу на более быстрые и экономичные клинические исследования в отрасли.

- В мае 2025 года компания RealTime eClinical Solutions расширила своё подразделение профессиональных услуг, чтобы ускорить внедрение решений eClinical в клинических исследовательских центрах, академических медицинских центрах, спонсорах и контрактных исследовательских организациях. Эта инициатива направлена на предоставление комплексной поддержки и обучения, способствуя беспрепятственной интеграции платформ eClinical в существующие исследовательские процессы.

- В июне 2025 года компания eClinical Solutions возглавила отраслевые дискуссии по модернизации клинических исследований на конференции Ассоциации по лекарственной информации (DIA) 2025. Компания подчеркнула роль искусственного интеллекта и стратегий, основанных на оценке рисков, в трансформации методологий клинических исследований, подчеркнув необходимость инноваций для решения текущих задач в области клинических исследований.

- В сентябре 2024 года компания RealTime eClinical Solutions была признана предпочтительным поставщиком девятью из десяти крупнейших мировых сетей. Это признание подчеркивает растущее влияние компании и широкое внедрение ее интегрированного пакета продуктов eClinical среди ведущих организаций, занимающихся клиническими исследованиями.

- В ноябре 2024 года компания RealTime eClinical Solutions объявила о расширении спектра своих профессиональных услуг для ускорения внедрения решений eClinical в клинических исследовательских центрах, академических медицинских центрах, спонсорских организациях и контрактных исследовательских организациях. Цель этого шага – обеспечить комплексную поддержку и обучение, способствуя беспрепятственной интеграции платформ eClinical в существующие исследовательские процессы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.