North America Electronic Medical Records Emr Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.65 Billion

USD

19.57 Billion

2025

2033

USD

15.65 Billion

USD

19.57 Billion

2025

2033

| 2026 –2033 | |

| USD 15.65 Billion | |

| USD 19.57 Billion | |

| % | |

|

Сегментация рынка электронных медицинских записей Северной Америки (EMR), по компоненту (программное обеспечение и услуги), типу (традиционное ЭМИ, ЭМИ с поддержкой речи, совместимое ЭМИ и другие), приложению (специальное приложение и общее приложение), конечному пользователю (больницы, клиники общего врача, специализированные клиники, амбулаторные хирургические центры и другие), режиму доставки (настройки на основе клиентов, облачные настройки и гибридные настройки) - Отраслевые тенденции и прогноз до 2033 года

Электронные медицинские записи Северной Америки (EMR)Обзор рынка

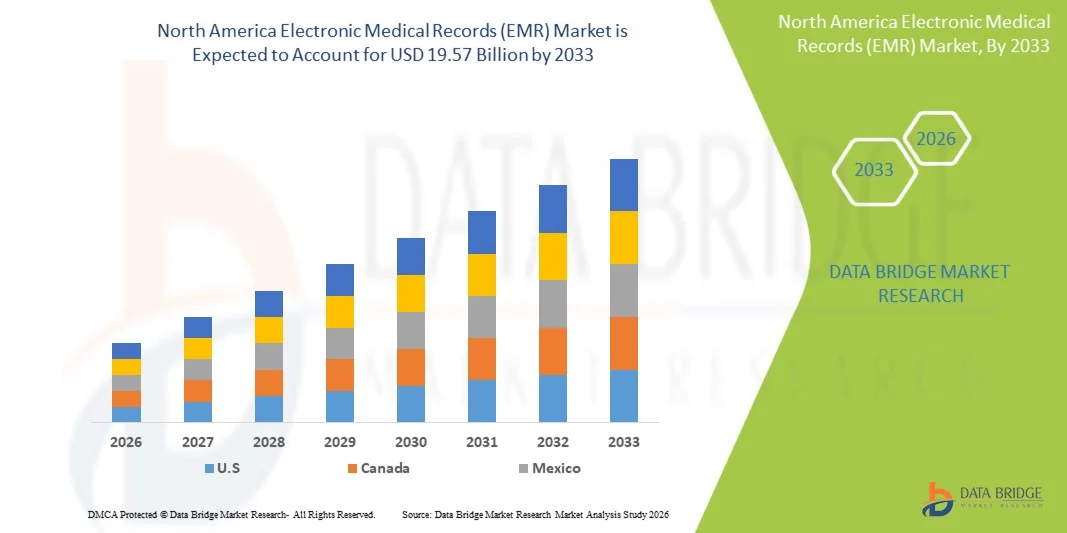

Североамериканский рынок электронных медицинских записей (EMR) был оценен как15,65 млрд долларов в 2025 годуи, по прогнозам, достигнет19,57 млрд долларов к 2033 годуРастущий в aCAGR 2,84% с 2026 по 2033 годРынок электронных медицинских записей Северной Америки (EMR) переживает последовательный рост, обусловленный растущим внедрением цифровых систем здравоохранения, растущим спросом на эффективное управление данными пациентов и быстрыми достижениями в облачной ИТ-инфраструктуре здравоохранения. Поставщики медицинских услуг в больницах, клиниках и амбулаторных центрах все чаще переходят от бумажных записей к электронным медицинским записям для повышения клинической эффективности, снижения эксплуатационных расходов и улучшения результатов лечения пациентов.

Растущая распространенность хронических заболеваний в сочетании с правительственными мандатами, способствующими оцифровке здравоохранения и стандартам совместимости, таким как соответствие HIPAA и модели ухода на основе ценностей, вынуждает организации здравоохранения внедрять передовые системы ЭМИ. Облачные и интегрированные в ИИ платформы EMR все чаще заменяют устаревшие системы во многих медицинских учреждениях, предлагая доступ к данным в режиме реального времени, улучшенную диагностическую поддержку и бесшовную интеграцию с больничными информационными системами (HIS) и электронными сетями обмена медицинской информацией по всей Северной Америке.

Ключевые тенденции рынка и перспективы

- S. доминировала на рынке электронных медицинских записей (EMR) с самой большой долей выручки в 61,28% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, сильными нормативными мандатами для цифровых медицинских записей и высоким внедрением интегрированных систем ЭМИ в больницах и сетях здравоохранения.

- Сегмент симуляторов с фиксированной базой возглавил рынок с долей 41,55% в 2025 году, что обусловлено экономической эффективностью, простотой развертывания и широким использованием в коммерческой подготовке водителей и автомобильных исследованиях и разработках.

- Ожидается, что Канада станет самым быстрорастущим регионом с CAGR 8,42% с 2026 по 2033 год, чему способствуют растущие инвестиции в цифровизацию здравоохранения, растущее внедрение совместимых электронных систем медицинских записей и расширение внедрения облачных платформ EMR в медицинских учреждениях.

- Взаимодействующая EMR является наиболее быстро растущим типом, который, по прогнозам, зарегистрирует CAGR в размере 7,58%, что отражает растущий спрос на бесшовный обмен данными, улучшение координации ухода и увеличение внедрения интегрированных ИТ-систем здравоохранения.

- Сегмент больниц доминирует в категории конечных пользователей с долей дохода 47,92% в 2025 году, что обусловлено высоким притоком пациентов, передовой цифровой инфраструктурой и сильным внедрением электронных систем медицинской документации для эффективного управления клиническими рабочими процессами.

- На облачные настройки приходится 62,10% сегмента режима доставки, поддерживаемого масштабируемостью, снижением первоначальных ИТ-затрат и растущим предпочтением удаленной доступности и централизованного управления данными в организациях здравоохранения.

- Сегмент программного обеспечения доминировал на рынке с долей 62,84% в 2025 году, благодаря растущей цифровой трансформации систем здравоохранения и растущему внедрению интегрированных электронных платформ медицинских записей в больницах и клиниках.

Размер рынка и прогноз

- Рыночная стоимость Северной Америки (2025): 15,65 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 19,57 млрд долларов США

- Прогноз CAGR (2026–2033): 2,84%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и Северная АмерикаЭлектронные медицинские записи (EMR) сегментация рынка

|

Атрибуты |

Электронные медицинские записи (EMR)Обзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика |

|

Ключевые игроки рынка |

Epic Systems Corporation (США) |

|

Рыночные возможности |

Расширение поддержки клинических решений на основе ИИ в системах EMR • Развитие облачных и совместимых экосистем ЭМИ • Растущее применение ЭМР в амбулаторных и специализированных учреждениях |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка электронных медицинских записей Северной Америки (EMR)

Тенденция: растущее внедрение совместимых систем электронных медицинских записей (EMR) с поддержкой ИИ

Поставщики медицинских услуг все чаще внедряют совместимые системы электронных медицинских записей (EMR) с поддержкой ИИ для улучшения принятия клинических решений, уменьшения ошибок в документации и улучшения координации ухода за пациентами. Современные платформы EMR интегрируются с инструментами искусственного интеллекта для прогнозной аналитики, автоматизированного кодирования и клинических оповещений в режиме реального времени, что позволяет врачам более эффективно выявлять пациентов с высоким риском. Например, ведущие больницы в США и Европе внедряют системы ЭМР с помощью ИИ, которые анализируют крупномасштабные наборы данных пациентов для прогнозирования рисков реадмиссии в больницы и оптимизации путей лечения. Интеграция стандартов интероперабельности, таких как HL7 FHIR, обеспечивает бесперебойный обмен данными между больницами, лабораториями, аптеками и страховыми компаниями. Кроме того, все более широкое использование облачных платформ EMR улучшает доступность в сетях здравоохранения с несколькими местоположениями, поддерживая непрерывную доставку медицинской помощи и снижая административную нагрузку.

Динамика рынка электронных медицинских записей Северной Америки (EMR)

Ключевой драйвер рынка: растущая цифровизация инфраструктуры здравоохранения и правительственные мандаты на принятие ЭМР

Быстрая цифровая трансформация систем здравоохранения является основным драйвером для рынка электронных медицинских записей (EMR), поддерживаемого правительственными мандатами, программами финансирования и нормативными рамками, способствующими принятию электронных данных. Такие страны, как США, Великобритания, Германия и Индия активно инвестируют в национальные цифровые медицинские миссии и информационные системы больниц, чтобы повысить эффективность здравоохранения и уменьшить медицинские ошибки. Например, Центры США по Medicare & Medicaid Services (CMS) продолжают стимулировать внедрение ЭМР через программы по уходу на основе ценностей, поощряя больницы переходить от бумажных записей к полностью оцифрованным платформам. По отраслевым оценкам, более 90% больниц в развитых странах уже внедрили сертифицированные системы ЭМР, значительно улучшив доступность данных и эффективность клинического рабочего процесса. Растущий акцент на ценностном уходе, управлении здравоохранением населения и предоставлении медицинских услуг, основанных на данных, еще больше ускоряет внедрение ЭМИ как в государственном, так и в частном секторах здравоохранения.

Ключевые ограничения/вызовы: риски безопасности данных, высокие затраты на внедрение и интеграционные сложности

Основной проблемой на мировом рынке ЭМИ является растущая обеспокоенность по поводу безопасности данных, нарушений конфиденциальности и кибератак, направленных на конфиденциальную информацию о здоровье пациентов. Поскольку системы EMR хранят большие объемы конфиденциальных данных, включая медицинские истории, диагностические отчеты и страховые данные, они стали основными целями для вымогателей и угроз кибербезопасности. Кроме того, высокая стоимость внедрения ЭМИ, включая лицензирование программного обеспечения, модернизацию инфраструктуры, обучение персонала и техническое обслуживание системы, продолжает ограничивать внедрение среди небольших поставщиков медицинских услуг и клиник, особенно в развивающихся регионах. Проблемы интеграции с устаревшими больничными системами и отсутствие стандартизированных форматов данных еще больше усложняют крупномасштабное развертывание. Например, многие больницы по-прежнему пытаются достичь полной совместимости между платформами ЭМИ и существующими лабораторными или визуализирующими системами, что приводит к фрагментированным данным о пациентах и операционной неэффективности.

Ключевая рыночная возможность: расширение искусственного интеллекта прогнозного здравоохранения и облачных экосистем EMR

Интеграция искусственного интеллекта, машинного обучения и облачных вычислений в системы EMR открывает значительные возможности для роста рынка. Платформы EMR с искусственным интеллектом все чаще используются для прогнозной аналитики здравоохранения, раннего выявления заболеваний и персонализированного планирования лечения, улучшая общие результаты лечения пациентов. Облачные системы EMR позволяют поставщикам медицинских услуг безопасно получать доступ к записям пациентов из нескольких мест, облегчая телемедицину, удаленные консультации и сотрудничество между учреждениями. Например, крупные сети больниц в Северной Америке используют облачные платформы EMR для интеграции данных амбулаторной, стационарной и неотложной помощи в единую систему, улучшая координацию ухода. Кроме того, растущие инвестиции в стартапы в области цифрового здравоохранения и экосистемы медицинских технологий в Азиатско-Тихоокеанском регионе и Латинской Америке ускоряют инновации в технологиях ЭМИ, особенно в мобильных и интегрированных в ИИ решениях в области здравоохранения.

Североамериканский рынок электронных медицинских записей (EMR)

Рынок электронных медицинских записей Северной Америки (EMR) сегментирован на основе компонента, типа, приложения, конечного пользователя и режима доставки.

- Компонент

На основе компонента рынок EMR в Северной Америке сегментирован на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с долей 62,84% в 2025 году, благодаря растущей цифровой трансформации систем здравоохранения и растущему внедрению интегрированных электронных платформ медицинских записей в больницах и клиниках. Растущий спрос на доступ к данным пациентов в режиме реального времени и системы поддержки клинических решений стимулирует проникновение программного обеспечения. Расширение облачных решений EMR повышает масштабируемость и совместимость. Повышение внимания к снижению административного бремени и повышению эффективности рабочего процесса способствует дальнейшему принятию. Рост инвестиций в ИТ в сфере здравоохранения в США и Канаде усиливает доминирование на рынке. Регуляторный толчок для безбумажных систем здравоохранения ускоряет развертывание. Интеграция ИИ и аналитики в платформы EMR улучшает клинические результаты. Растущие объемы данных пациентов все больше полагаются на программные решения. Постоянное обновление информационных систем больниц еще больше повышает спрос.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на системную интеграцию, поддержку развертывания EMR, техническое обслуживание, обучение и технические консультационные услуги в организациях здравоохранения. Растущая сложность систем ЭМИ создает высокий спрос на специализированную ИТ-поддержку. Растущее внедрение облачных платформ увеличивает потребность в миграционных услугах. Поставщики медицинских услуг инвестируют в оптимизацию и настройку услуг для повышения эффективности. Расширение инфраструктуры цифрового здравоохранения стимулирует контракты на оказание услуг. Растущая потребность в поддержке взаимодействия между системами еще больше стимулирует спрос. Частые обновления программного обеспечения поощряют долгосрочные соглашения об обслуживании. Растущий аутсорсинг ИТ-операций в здравоохранении ускоряет расширение рынка. Растущее внимание к управлению кибербезопасностью в системах EMR усиливает внедрение услуг. Растущие проекты по оцифровке больниц способствуют росту сегмента.

- По типу

По типу рынок EMR Северной Америки сегментирован на традиционную EMR, EMR с поддержкой речи, совместимую EMR и другие. Сегмент Interoperable EMR доминировал на рынке с долей 45,36% в 2025 году из-за растущего спроса на бесшовный обмен данными между поставщиками медицинских услуг и интегрированными системами оказания медицинской помощи. Все большее внимание к унифицированным записям пациентов в больницах, лабораториях и специализированных клиниках способствует усыновлению. Нормативно-правовые рамки, поощряющие стандарты совместимости, такие как HL7 и FHIR, ускоряют развертывание. Растущая потребность в скоординированном уходе в многопрофильной среде усиливает спрос. Расширение крупных больничных сетей способствует дальнейшему внедрению. Растущее использование облачной инфраструктуры улучшает подключение к системе. Повышение клинической эффективности и снижение дублирования диагностики являются ключевыми преимуществами. Растущие инициативы в области цифрового здравоохранения в Северной Америке поддерживают рост. Поставщики медицинских услуг отдают приоритет интегрированным системам данных о пациентах для более эффективного принятия решений.

Ожидается, что сегмент EMR с поддержкой речи будет наблюдать самый быстрый рост в CAGR на 7,4% с 2026 по 2033 год, что обусловлено растущим внедрением инструментов документации с голосовой поддержкой, которые уменьшают нагрузку на врача и повышают клиническую эффективность. Растущий спрос на решения для ввода данных без помощи рук поддерживает внедрение в оживленных больничных условиях. Выгорание врачей ускоряет использование инструментов автоматизации. Достижения в обработке естественного языка и распознавании речи ИИ повышают точность. Интеграция с мобильными и облачными системами EMR повышает удобство использования. Увеличение внимания к сокращению времени документации повышает спрос. Больницы внедряют голосовые системы для улучшения времени взаимодействия пациентов. Расширение телемедицинских услуг способствует дальнейшему росту. Непрерывные улучшения в речевых и текстовых технологиях повышают темпы внедрения. Рост инвестиций в инструменты здравоохранения, основанные на ИИ, стимулирует расширение сегмента.

- С помощью приложения

На основе применения рынок EMR Северной Америки сегментирован на специальное применение и общее применение. Сегмент общего применения доминировал на рынке с долей 58,91% в 2025 году из-за широкого использования в центрах первичной медико-санитарной помощи, амбулаторных отделениях и общих рабочих процессах больниц. Высокий объем пациентов в общих условиях ухода стимулирует сильное внедрение ЭМР. Увеличение оцифровки обычных медицинских записей и рецептов поддерживает рост. Медицинские работники сосредоточены на повышении операционной эффективности и сокращении бумажной работы. Интеграция платежных, страховых и клинических систем усиливает процесс принятия. Правительственные инициативы, направленные на развитие цифрового здравоохранения, способствуют дальнейшему развитию. Расширение инфраструктуры здравоохранения в Северной Америке увеличивает спрос. Улучшение доступности записей пациентов повышает клиническую эффективность. Растущее внимание к стандартизированной медицинской документации способствует расширению рынка.

Ожидается, что сегмент специализированных приложений будет наблюдать самый быстрый рост CAGR на 7,0% с 2026 по 2033 год, что обусловлено растущим спросом на передовые системы ЭМИ, предназначенные для онкологических, кардиологических, неврологических и радиологических отделений. Растущая распространенность хронических и сложных заболеваний способствует усыновлению. Специализированные клиники требуют структурированных и передовых инструментов управления данными. Растущее использование систем поддержки диагностики на основе ИИ повышает спрос. Растущая потребность в прецизионной медицине ускоряет внедрение специализированных систем ЭМИ. Увеличение интеграции изображений и диагностических данных улучшает клиническую точность. Расширение специализированных медицинских учреждений способствует дальнейшему росту. Больницы инвестируют в цифровые решения для конкретных заболеваний. Растущие исследования в области персонализированного лечения способствуют расширению сегмента. Непрерывный технологический прогресс в специализированных системах EMR способствует внедрению.

- Конечный пользователь

На базе конечного пользователя рынок ЭМИ Северной Америки сегментирован на больницы, клиники общего профиля, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент госпиталей доминировал на рынке с долей 54,27% в 2025 году благодаря высокому притоку пациентов, передовой ИТ-инфраструктуре здравоохранения и строгим нормативным требованиям. Больницы являются крупнейшими поставщиками интегрированных систем ЭМИ для управления сложными данными о пациентах. Расширение использования больничных информационных систем способствует цифровой трансформации. Повышение внимания к улучшению результатов лечения пациентов и уменьшению медицинских ошибок способствует усыновлению. Интеграция с системами диагностики и визуализации повышает эффективность рабочего процесса. Государственные стимулы для внедрения цифрового здравоохранения поддерживают рост. Расширение многопрофильных больниц повышает проникновение ЭМИ. Расширение использования инструментов принятия клинических решений на основе ИИ улучшает работу больниц. Высокий спрос на централизованные системы обработки данных пациентов усиливает доминирование на рынке.

Ожидается, что сегмент амбулаторных хирургических центров будет наблюдать самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные амбулаторные хирургические процедуры и более быстрое время обращения пациентов. Растущее предпочтение операций по выписке в тот же день способствует принятию. Рост минимально инвазивных процедур поддерживает внедрение ЭМИ. Расширение числа амбулаторных хирургических центров в Северной Америке ускоряет спрос. Более низкие эксплуатационные расходы по сравнению с больницами способствуют усыновлению. Рост цифровизации малых медицинских учреждений способствует росту. Улучшенная доступность облачных EMR-систем повышает эффективность использования. Увеличение предпочтений врачей в отношении эффективных амбулаторных рабочих процессов повышает спрос. Растущее страхование амбулаторных процедур способствует дальнейшему расширению. Технологические достижения на легких платформах EMR поддерживают рост сегмента.

- Режим доставки

На основе режима доставки рынок EMR Северной Америки сегментирован на клиентские настройки, облачные настройки и гибридные настройки. Сегмент клиентских настроек доминировал на рынке с долей 47,18% в 2025 году из-за высоких требований к безопасности данных и высоких предпочтений контроля среди крупных больниц и учреждений здравоохранения. Инфраструктура наследия в основных системах здравоохранения продолжает поддерживать локальное развертывание. Растущие опасения по поводу конфиденциальности данных и кибербезопасности усиливают принятие. Надежная производительность без зависимости от подключения к Интернету является ключевым преимуществом. Сильная ИТ-инфраструктура в развитых медицинских учреждениях поддерживает использование. Нормативно-правовые требования к хранению данных пациентов способствуют дальнейшему внедрению. Крупные сети больниц предпочитают стабильные внутренние системы. Интеграция с существующими системами здравоохранения поддерживает спрос. Однако требования к техническому обслуживанию системы остаются значительными.

Ожидается, что в сегменте облачных установок самый быстрый рост составит 7,6% с 2026 по 2033 год, что обусловлено растущим спросом на масштабируемые, гибкие и экономичные решения EMR. Растущее внедрение удаленных медицинских услуг и телемедицины ускоряет развертывание облачных вычислений. Поставщики медицинских услуг переходят к доступности данных в режиме реального времени в нескольких местах. Растущая потребность в совместимости между системами здравоохранения поддерживает внедрение. Облачные платформы предлагают более низкие первоначальные затраты на инфраструктуру. Растущие инициативы по цифровой трансформации в больницах повышают спрос. Улучшенные функции резервного копирования данных и аварийного восстановления усиливают использование. Растущая интеграция ИИ и аналитики в облачные системы EMR повышает эффективность. Расширение малых и средних медицинских учреждений ускоряет их внедрение. Постоянные улучшения в области кибербезопасности способствуют дальнейшему росту.

Североамериканские электронные медицинские записи (EMR) Региональный анализ рынка

Рынок электронных медицинских записей Северной Америки (EMR) демонстрирует сильный рост благодаря растущей цифровизации здравоохранения, растущему внедрению интегрированных электронных систем медицинских записей и расширению использования облачных платформ EMR в больницах и медицинских учреждениях. Регион извлекает выгоду из передовой ИТ-инфраструктуры здравоохранения, сильной нормативной базы, требующей внедрения цифровых записей, и высокого проникновения совместимых решений EMR в сетях здравоохранения. Повышение внимания к улучшению управления данными пациентов, сокращению медицинских ошибок и повышению эффективности клинического рабочего процесса еще больше ускоряет внедрение ЭМИ в больницах, специализированных клиниках и амбулаторных центрах в регионе.

Электронные медицинские записи США (EMR) Market Insight

Рынок электронных медицинских записей США (EMR) демонстрирует сильный рост благодаря передовой ИТ-инфраструктуре здравоохранения, сильным нормативным требованиям для цифровых медицинских записей и высокому внедрению интегрированных систем ЭМИ в больницах и сетях здравоохранения. Страна доминировала на рынке ЭМР в Северной Америке с самой большой долей выручки в 61,28% в 2025 году, чему способствовало широкое развертывание сертифицированных платформ ЭМР, сильное присутствие ведущих поставщиков медицинских ИТ-услуг и растущая интеграция инструментов клинической документации с поддержкой ИИ. Растущий акцент на ценностном уходе, стандартах совместимости и предоставлении медицинских услуг, основанных на данных, еще больше усиливает внедрение ЭМИ среди поставщиков медицинских услуг в США.

Канадские электронные медицинские записи (EMR) Market Insight

Рынок электронных медицинских записей Канады (EMR) переживает сильный рост, обусловленный ростом инвестиций в цифровизацию здравоохранения, увеличением внедрения совместимых электронных систем медицинских записей и расширением внедрения облачных платформ EMR в медицинских учреждениях. Ожидается, что Канада станет самым быстрорастущим регионом в Северной Америке с CAGR 8,42% с 2026 по 2033 год, при поддержке правительственных инициатив в области цифрового здравоохранения, модернизации ИТ-инфраструктуры здравоохранения и повышения внимания к улучшению доступности данных о пациентах и координации ухода в больницах, клиниках и амбулаторных центрах.

Доля рынка электронных медицинских записей Северной Америки (EMR)

Отрасль электронных медицинских записей (EMR) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Epic Systems Corporation (США)

- Cerner Corporation (США)

- Allscripts Healthcare Solutions Inc. (США)

- Корпорация McKesson (США)

- Athenahealth Inc. (США)

- eClinicalWorks (США)

- Медитех (США)

- NextGen Healthcare (США)

- Oracle Health (США)

- GE HealthCare (США)

- Philips Healthcare (Нидерланды)

- Siemens Healthineers (Германия)

- Agfa HealthCare (Бельгия)

- CPSI (США)

- Computer Programs and Systems Inc. (США)

- Greenway Health (США)

- CureMD (США)

- Practice Fusion (США)

- Intersystems Corporation (США)

- Medhost (США)

- AdvancedMD (США)

- Карео (США)

- Datavant (США)

- Tebra Technologies (США)

- Veradigm (США)

Рынок электронных медицинских записей Северной Америки (EMR)

- В декабре 2021 года Oracle объявила о приобретении корпорации Cerner (сейчас Oracle Health) примерно за 28,3 млрд долларов, что стало одной из крупнейших IT-сделок в истории здравоохранения. Приобретение значительно укрепило присутствие Oracle на рынке электронных медицинских записей США, что позволило интегрировать широко используемые системы EHR Cerner с облачной инфраструктурой и аналитическими возможностями Oracle, направленными на создание цифровых медицинских платформ следующего поколения.

- В июле 2022 года Oracle завершила приобретение Cerner и начала переводить его в «Oracle Health», сосредоточившись на облачной миграции и долгосрочной модернизации систем электронных медицинских записей (EHR) в больницах Северной Америки. Эта интеграция заложила основу для клинических рабочих процессов с поддержкой ИИ и централизованного управления данными пациентов в сетях здравоохранения в США.

- В октябре 2023 года Epic Systems расширила свои возможности, основанные на ИИ, в рамках своей платформы EMR, внедрив инструменты генеративного ИИ, чтобы помочь клиницистам в обмене сообщениями, составлении графиков и обобщении записей пациентов. Эти усовершенствования были разработаны для повышения эффективности рабочего процесса и укрепления доминирования Epic в развертывании EMR в больницах США.

- В сентябре 2024 года Oracle Health представила «Клинический цифровой помощник Oracle», генеративный инструмент на базе искусственного интеллекта, встроенный в экосистему EMR для автоматизации клинической документации и поддержки предложений по заказу, что представляет собой важный шаг на пути к первым электронным медицинским записям ИИ в Северной Америке.

- В апреле 2025 года Epic Systems расширила свое лидерство на рынке EMR в США, продолжая миграцию больниц из конкурирующих систем, таких как Oracle Health. Это укрепило доминирующее положение Epic в инфраструктуре электронных медицинских записей в больницах США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.