Рынок пищевых загустителей в Северной Америке по типу (белок, крахмал, гидроколлоиды, пектин и другие), форме (гель, порошок, гранулы и другие), природе (ГМО и не ГМО), источнику (растительный, животный, морской и микробный), применению (продукты питания и напитки). Тенденции отрасли и прогноз до 2029 года

Анализ рынка и идеи

Увеличение изменений в образе жизни потребителей, приводящее к повышенному вниманию к их рациону, является жизненно важным фактором, ускоряющим рост рынка. Более того, рост инноваций в области новых продуктов и увеличение научно-исследовательских и опытно-конструкторских работ на рынке еще больше создадут новые возможности для рынка пищевых загустителей в Северной Америке. Однако увеличение исследований и расходов, связанных с разработкой и производством пищевых загустителей, а также постоянные колебания цен на сырье для гидроколлоидов являются основными факторами, среди прочих, которые, как ожидается, будут сдерживать и еще больше бросать вызов рынку пищевых загустителей в Северной Америке в прогнозируемый период.

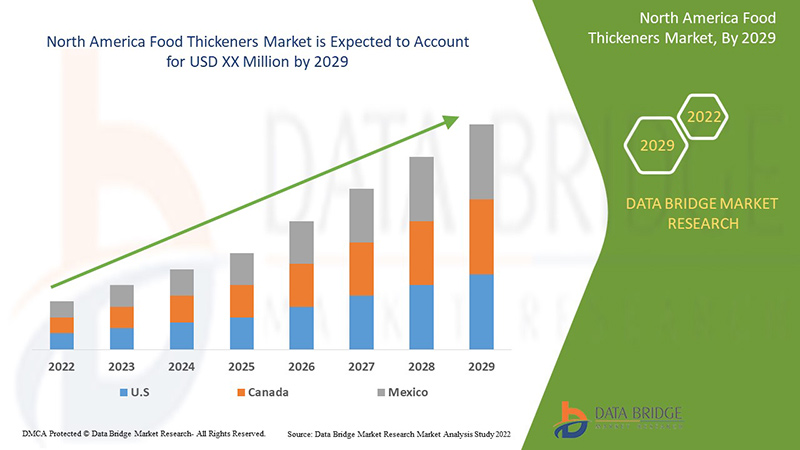

По данным исследования рынка Data Bridge, ожидается, что рынок пищевых загустителей в Северной Америке будет расти среднегодовыми темпами на 5,6% в прогнозируемый период с 2022 по 2029 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторический год |

2020 (Можно настроить на 2019-2015) |

|

Количественные единицы |

Доход в млн. долл. США |

|

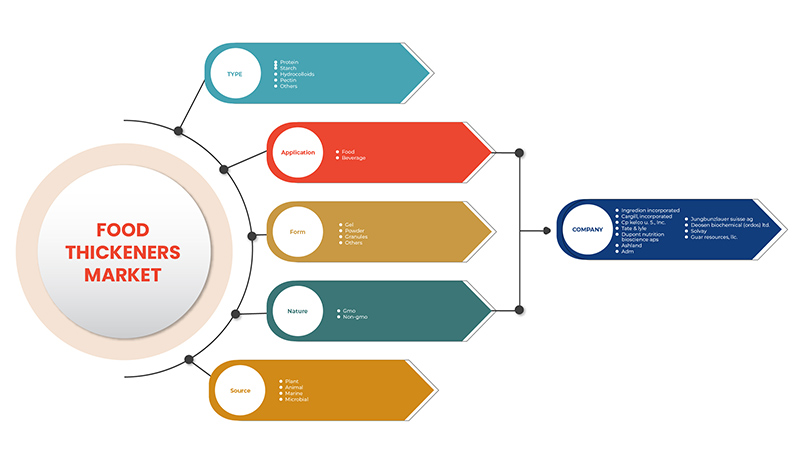

Охваченные сегменты |

По типу (белок, крахмал, гидроколлоиды, пектин и другие), форме (гель, порошок, гранулы и другие), природе (ГМО и не ГМО), источнику (растительный, животный, морской и микробный), применению (продукты питания и напитки) |

|

Страны, охваченные |

США, Канада, Мексика |

|

Охваченные участники рынка |

Ingredion Incorporated, Cargill, Incorporated, CP Kelco US, Inc., Tate & Lyle, DuPont Nutrition Bioscience ApS, Ashland, DSM, ADM, Jungbunzlauer Suisse AG, Deosen Biochemical (Ordos) Ltd., Solvay, Emsland Group, Guar Resources, LLC., Medline Industries, LP., GELITA AG, HL Agro Products Pvt. Ltd., Kent Precision Foods Group, Inc., VIKAS WSP LTD. и другие |

Определение рынка

Пищевые загустители определяются как пищевые модификаторы, используемые для изменения текстуры и структуры продуктов питания и напитков. Они используются для увеличения густоты продуктов питания и напитков, помогая поглощать воду, содержащуюся в пищевых продуктах, после того, как они включены в продукты. Эти продукты в основном используются для изменения их вязкости, придавая им постоянную общую структуру. Наиболее широко используемыми на рынке пищевыми загустителями являются крахмалы, за которыми следуют гидроколлоиды и белки. Пищевые загустители используются в таких пищевых продуктах, как хлебобулочные изделия, кондитерские изделия, соусы , заправки, маринады, подливки, напитки, молочные продукты, замороженные десерты, полуфабрикаты, обработанные пищевые продукты и так далее.

Динамика рынка пищевых загустителей в Северной Америке

Драйверы

- Растущий спрос на безалкогольные напитки, включая фруктовые соки и энергетические напитки

Пищевые загустители добавляются к фруктовым сокам для придания вязкости продукту. Фруктовый сок — это неферментированный напиток, получаемый путем механического выжимания или мацерации фруктов. Фруктовые соки, такие как апельсиновый, яблочный, манговый, смешанные фруктовые и другие, растут благодаря своему широкому спектру полезных для здоровья свойств. Различные виды фруктовых соков обладают разнообразными полезными свойствами.

Например,

Сок авокадо повышает естественную энергию в организме. Сок арбуза поддерживает водный баланс организма и улучшает обмен веществ. Сок папайи способствует здоровому пищеварению. Лимонный сок борется с вирусными инфекциями. Ананасовый сок снижает уровень холестерина. Апельсиновый сок уменьшает признаки старения.

Изменение образа жизни и изменение привычек питания потребителей привело к увеличению потребления доступных, здоровых и быстрых источников питания, таких как пакетированные фруктовые соки. Кроме того, производители вводят широкий спектр вкусов и производят фруктовые соки без консервантов и сахара, чтобы расширить потребительскую базу, увеличивая общий спрос на фруктовые соки во всем мире.

Кроме того, во время продолжающейся пандемии COVID-19 потребление фруктовых и овощных соков возросло во всем мире из-за их пользы для здоровья. Различные игроки на региональном и международном рынках выпустили продукты с обогащенными витаминами и минералами для повышения иммунитета людей.

- Преимущества и ряд функций, связанных с использованием пищевых загустителей

Пищевые загустители в основном используются для увеличения вязкости жидкости без изменения ее свойств. Пищевой загуститель используется в качестве пищевой добавки, которая увеличит суспензию и эмульгирование продукта для его стабилизации. Пищевой загуститель в основном используется в производстве продуктов питания и напитков, таких как пудинги, соусы, супы и т. д.

Полностью твердая пища также может вызвать удушье при глотании. Однако загустевшая жидкость проходит так легко, и питательные вещества не могут быть получены из рамы. Таким образом, загуститель используется для поддержания баланса. Это главная причина, по которой загуститель для пищи действует как благо для пациентов с раком, травмами и неврологическими расстройствами, которые не могут глотать пищу.

Кроме того, загуститель пищи очень полезен для пожилых людей, которые страдают от проблем с глотанием. Проблема глотания распространена среди гериатрических групп населения и ее трудно предотвратить. Эта проблема может быть вызвана несколькими факторами. Например, проблемами со здоровьем, неврологическими заболеваниями, инсультами и раком. Еще одной проблемой для взрослых с тикером пищи является потеря зубов. Однако есть доказательства того, что загустители пищи уменьшают проблему аспирации у пожилых людей. Логопеды оценили влияние загустителей пищи. Это помогло им разработать новые стратегии для расширения сферы использования загустителей пищи в борьбе с проблемой глотания. Ожидается, что эти вышеупомянутые преимущества станут движущим фактором для рынка загустителей пищи в Северной Америке.

Возможность

-

Стратегические решения ключевых игроков

Ведущие игроки рынка выпустили новые продукты, которые демонстрируют улучшенные возможности. Производители предприняли необходимые шаги для повышения точности новых продуктов и общей функциональности.

Например,

- В январе 2021 года Tate & Lyle расширила свою линейку крахмалов на основе тапиоки. Расширение включает запуск новых загущающих крахмалов REZISTA MAX и желирующих крахмалов BRIOGEL. Это помогло компании расширить свой продуктовый портфель

Таким образом, растущие значительные инновации и запуск новых продуктов, вероятно, откроют новые возможности для рынка пищевых загустителей в Северной Америке.

Ограничения/Проблемы

- Возможные проблемы со здоровьем, связанные с ксантановой камедью и каррагинаном

Доказано, что ксантановая камедь имеет побочные эффекты для здоровья человека. Люди, которые подвергаются воздействию порошка ксантановой камеди, могут испытывать симптомы, похожие на грипп, раздражение носа и горла, кишечные газы (метеоризм), вздутие живота и проблемы с легкими.

Многие врачи предписывали не принимать ксантановую камедь во время беременности и кормления грудью. На данный момент недостаточно информации об использовании ксантановой камеди во время беременности и кормления грудью. Но, чтобы оставаться в безопасности, врачи предписывали избегать использования больших количеств ксантановой камеди, чем те, которые обычно содержатся в продуктах питания. Кроме того, ксантановая камедь не назначается тем, у кого тошнота, рвота, аппендицит, твердый стул, который трудно вывести (каловый завал), сужение или закупорка кишечника или недиагностированная боль в желудке, поскольку это слабительное, образующее объем, которое может быть вредным в этих ситуациях.

Также ксантановая камедь может снижать уровень сахара в крови во время операции. Существует опасение, что она может помешать контролю сахара в крови во время и после операции. Поэтому предписано прекратить использование ксантановой камеди по крайней мере за две недели до запланированной операции. Кроме того, уровень сахара в крови может быть снижен за счет снижения усвоения сахаров из пищи ксантановой камедью. Она вредна для пациентов с диабетом, так как лекарства от диабета также используются для снижения уровня сахара в крови.

Влияние COVID-19 на рынок пищевых загустителей в Северной Америке

Производители ключевых рынков принимают различные маркетинговые стратегии, такие как продуктовые инновации, региональное расширение и разработка новых продуктов, чтобы поддерживать конкурентный рынок и соответствовать меняющимся потребительским тенденциям. Принятие таких стратегических маркетинговых политик различными конкурентами поможет им получить конкурентоспособную долю рынка в эпоху после COVID-19.

Недавнее развитие

- В феврале 2021 года Ingredion Incorporated подписала соглашение о создании совместного предприятия с Grupo Arcor для производства ингредиентов с добавленной стоимостью, таких как глюкозные сиропы, мальтоза, фруктоза и крахмал. Это помогло компании в региональной экспансии.

Масштаб рынка пищевых загустителей в Северной Америке

Рынок пищевых загустителей в Северной Америке сегментирован на пять заметных сегментов на основе типа, формы, природы, источника и применения. Рост среди этих сегментов поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

Тип

- Белок

- Крахмал

- Гидроколлоиды

- Пектин

- Другие

По типу рынок пищевых загустителей в Северной Америке сегментируется на белки, крахмал, гидроколлоиды, пектин и другие.

Форма

- Гель

- Пудра

- Гранулы

- Другие

По форме рынок пищевых загустителей в Северной Америке сегментируется на гели, порошки, гранулы и другие.

Природа

- ГМО

- Не-ГМО

По признаку природы рынок пищевых загустителей в Северной Америке сегментируется на ГМО и не ГМО.

Источник

- Растение

- Животное

- Морской

- Микробный

По источнику происхождения рынок пищевых загустителей в Северной Америке сегментируется на растительные, животные, морские и микробные.

Приложение

- Еда

- Напитки

По сфере применения рынок пищевых загустителей в Северной Америке сегментируется на пищевые продукты и напитки.

Региональный анализ/информация о рынках пищевых загустителей в Северной Америке

Проведен анализ рынка пищевых загустителей в Северной Америке, а также предоставлены сведения о размерах рынка и тенденциях на основе страны, типа, формы, природы, источника и области применения, как указано выше.

В отчете о рынке пищевых загустителей в Северной Америке рассматриваются следующие страны: США, Канада и Мексика.

Ожидается, что США будут доминировать на рынке пищевых загустителей в Северной Америке из-за растущей пищевой и безалкогольной промышленности. Ожидается, что Канада будет доминировать в регионе из-за стратегических альянсов между ключевыми производителями, в то время как Мексика может доминировать в регионе из-за высокого производства пищевых загустителей.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые и заменяющие продажи, демографические данные страны, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность североамериканских брендов, их проблемы, с которыми они сталкиваются из-за высокой конкуренции со стороны местных и отечественных брендов, а также влияние каналов продаж.

Конкурентная среда и анализ доли рынка пищевых загустителей в Северной Америке

Конкурентный рынок пищевых загустителей Северной Америки содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Северной Америке, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта и доминировании в применении. Вышеуказанные пункты данных относятся только к фокусу компаний на рынке пищевых загустителей Северной Америки.

Некоторые из основных игроков, работающих на рынке пищевых загустителей в Северной Америке, включают Ingredion Incorporated, Cargill, Incorporated, CP Kelco US, Inc., Tate & Lyle, DuPont Nutrition Bioscience ApS, Ashland, DSM, ADM, Jungbunzlauer Suisse AG, Deosen Biochemical (Ordos) Ltd., Solvay, Emsland Group, Guar Resources, LLC., Medline Industries, LP., GELITA AG, HL Agro Products Pvt. Ltd., Kent Precision Foods Group, Inc., VIKAS WSP LTD. и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Помимо этого, модели данных включают сетки позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли рынка компании, стандарты измерения, Северная Америка против региона и анализ доли поставщика. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.