North America Frozen Fruit And Vegetables Mix Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.13 Billion

USD

1.19 Billion

2024

2032

USD

1.13 Billion

USD

1.19 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 1.19 Billion | |

| % | |

|

Сегментация рынка замороженных фруктовых и овощных смесей в Северной Америке по типу (фруктовые и овощные смеси), технологии (индивидуальная быстрая заморозка, шоковая заморозка, криогенная заморозка, псевдоожиженный слой, изохорная заморозка и другие), категории продукта (сырозамороженные, бланшированные паром, затем индивидуальной быстрой заморозкой, сырые индивидуальной быстрой заморозкой, приготовленные на гриле, затем индивидуальной быстрой заморозкой, жареные, затем индивидуальной быстрой заморозкой, маринованные или покрытые оболочкой, замороженные смеси с соусом, пропаренные, затем замороженные, регидратированные, затем замороженные, предварительно приправленные, затем индивидуальной быстрой заморозкой и другие), форме (целые, нарезанные ломтиками, нарезанные кубиками, половинки, пюрированные, измельченные, размятые, раскрошенные, спиральные, нарезанные соломкой, измельченные, с цедрой, гранулированные, покрытые оболочкой и другие), категории (обычные и органические), источнику (обычные, гидропонные, полученные с помощью регенеративного сельского хозяйства, на основе вертикальной фермы, биодинамические и другие), Маркировка и сертификация (чистая этикетка, отсутствие ГМО, веганский, без глютена, без пестицидов, без аллергенов, кошерный, халяльный, сертифицированный по принципам справедливой торговли и другие), формат упаковки (пакет, вакуумная упаковка, порционные кубики, упаковка для учреждений на развес, лоток с несколькими отделениями, пакет в коробке, пакет для магазинов на развес, розничная упаковка кирпичного типа, пакет с окном, пластиковые контейнеры), размер упаковки (размеры розничной упаковки, размеры упаковки для предприятий общественного питания/учреждений), срок годности (≤6 месяцев, 6-9 месяцев, 9-12 месяцев, 12-15 месяцев, 15-24 месяца, 24 месяцев), применение (розничное использование потребителями, предприятия общественного питания (HORECA), компании, производящие наборы для приготовления пищи, предприятия общественного питания, производители детского питания, производители пищевых добавок, кухни учреждений, розничные комбинированные упаковки свежезамороженных продуктов, Прочие), Канал сбыта (B2B, B2C (в магазине, вне магазина)), Тенденции отрасли и прогноз до 2032 года

Размер рынка замороженных фруктовых и овощных смесей в Северной Америке

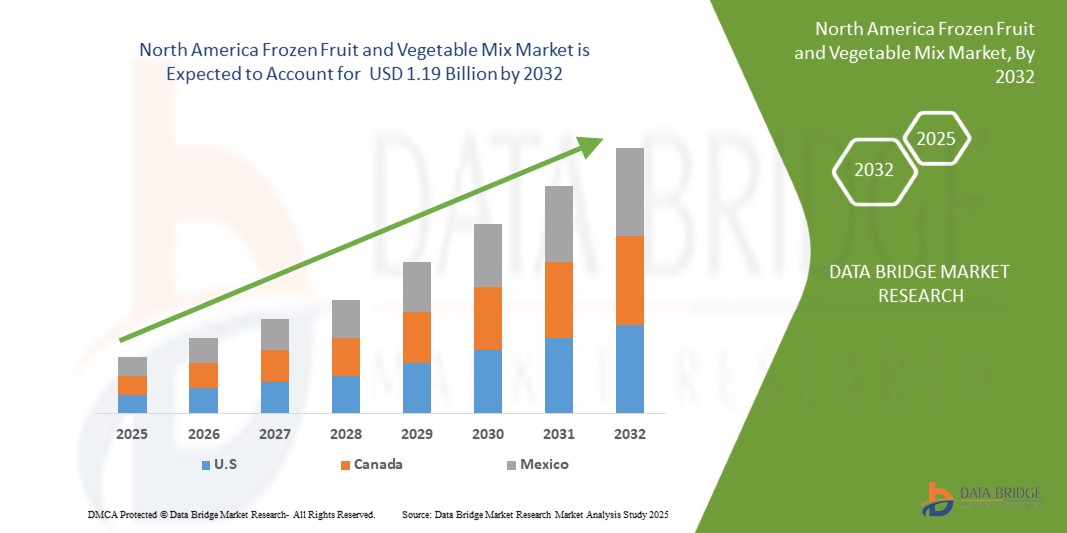

- Объем рынка замороженных фруктовых и овощных смесей в Северной Америке в 2024 году оценивался в 1,13 млрд долларов США и, как ожидается, достигнет 1,19 млрд долларов США к 2032 году при среднегодовом темпе роста 6,8% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на удобные, готовые к приготовлению блюда из-за напряженного образа жизни и семей с двумя источниками дохода.

- Кроме того, растущая осведомленность о сезонной доступности, сокращении пищевых отходов и сохранении пищевой ценности еще больше способствует переходу на замороженные альтернативы.

Анализ рынка замороженных фруктовых и овощных смесей в Северной Америке

- Растущая сознательность в отношении здоровья и спрос на быстрое приготовление блюд способствовали росту популярности замороженных фруктовых и овощных смесей. Эти продукты обладают длительным сроком хранения и сохраняют питательную ценность, что соответствует предпочтениям потребителей, предпочитающих продукты с чистой этикеткой, без ГМО и с минимальной обработкой.

- Сектор общественного питания и розничная торговля являются ключевыми драйверами роста, используя замороженные смеси для повышения операционной эффективности и сезонности. Растущее внедрение замороженных смесей в ресторанах, кафе и супермаркетах, особенно в сегменте продукции под собственными торговыми марками, расширяет охват рынка и поддерживает стабильный спрос в течение всего года.

- США доминировали на североамериканском рынке замороженных фруктов и овощей благодаря развитой инфраструктуре холодильной цепи, высокому потребительскому спросу на полуфабрикаты и растущему предпочтению к круглогодичной доступности сезонных продуктов, что способствовало значительному росту рынка во всем регионе.

- США являются страной с самым быстрым ростом на североамериканском рынке замороженных фруктов и овощей, чему способствуют растущий спрос на готовую к употреблению пищу, активный образ жизни и развитые дистрибьюторские сети, обеспечивающие доступность и доступность продукции.

- Ожидается, что сегмент фруктовых смесей будет доминировать на рынке замороженных фруктовых и овощных смесей с долей 76,47% в 2025 году, что обусловлено его превосходной ионообменной емкостью, потенциалом контролируемой доставки лекарственных средств и способностью повышать терапевтическую эффективность, что способствует его все более широкому внедрению в передовые лечебные рецептуры и исследовательские приложения.

Область применения отчета и сегментация рынка замороженных фруктовых и овощных смесей в Северной Америке

|

Атрибуты |

Ключевые данные о рынке замороженных фруктовых и овощных смесей в Северной Америке |

|

Охваченные сегменты |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка замороженных фруктовых и овощных смесей в Северной Америке

Занятой образ жизни увеличивает предпочтение удобных решений для питания

- В современном динамичном мире потребители всё чаще совмещают плотный рабочий график, семейные обязанности и социальные обязательства, оставляя мало времени на планирование и приготовление еды. В результате растёт предпочтение удобным, экономящим время вариантам питания, не жертвуя при этом ни питательностью, ни вкусом. Замороженные фрукты и овощи идеально вписываются в этот образ жизни, предлагая быстрое и простое решение для поддержания здорового питания без необходимости мыть, чистить, нарезать или часто ходить по магазинам.

- Замороженные продукты помогают потребителям сократить время на подготовку, обеспечивая круглогодичный доступ к сезонным фруктам и овощам. Добавляемые в смузи, жареные блюда, супы и салаты, замороженные продукты отличаются универсальностью, однородностью и минимальными отходами. Это удобство особенно привлекательно для городских жителей, работающих специалистов, студентов и молодых семей, которые ищут эффективные решения для питания, соответствующие их целям в области здоровья.

- Кроме того, замороженные фрукты и овощи часто подвергаются быстрой заморозке в стадии максимальной спелости, что позволяет сохранить питательные вещества и вкус, что привлекает людей, заботящихся о своем здоровье и ищущих питательную альтернативу полуфабрикатам или продуктам на вынос. Рост популярности порционных упаковок и готовых смесей также способствует быстрому приготовлению блюд и контролю порций, что соответствует спросу на продукты, которые можно брать с собой и которые готовы к употреблению.

Динамика рынка замороженных фруктовых и овощных смесей в Северной Америке

Водитель

Достижения в области технологий заморозки улучшают сохранение качества продуктов

- Технологические достижения в области заморозки значительно улучшили качество, срок годности и восприятие замороженных фруктов и овощей потребителями. Ранее существовавшие опасения по поводу потери питательных веществ, кашеобразной текстуры и неяркого цвета были решены благодаря таким инновациям, как индивидуальная быстрая заморозка (IQF), которая позволяет быстро замораживать продукты по отдельности, предотвращая комкование и сохраняя естественную текстуру, вкус и питательную ценность.

- Кроме того, криогенная заморозка с использованием жидкого азота или углекислого газа обеспечивает сверхбыструю заморозку, сохраняющую клеточную структуру таких деликатных продуктов, как ягоды и травы. Эти методы уменьшают образование кристаллов льда, гарантируя, что замороженный продукт визуально и по текстуре будет максимально близок к свежему. Улучшения в бланшировании – предварительной обработке перед заморозкой – также помогли сохранить больше питательных веществ, таких как витамин С и антиоксиданты, благодаря использованию контролируемого пара вместо традиционного кипячения.

- Более того, передовые упаковочные решения, такие как многоразовые пакеты и влагостойкие пленки, дополнительно повышают качество продукции, предотвращая ожог при заморозке и сохраняя свежесть. Эти инновации позволяют замороженным фруктам и овощам удовлетворять потребности заботящихся о здоровье и занятых потребителей, которые ценят удобство без ущерба для пищевой ценности.

Сдержанность/Вызов

Восприятие замороженных продуктов как менее свежих

- Несмотря на достижения в области технологий заморозки и растущий спрос на удобные решения для хранения продуктов питания, мнение о том, что замороженные продукты, особенно фрукты и овощи, менее свежие, продолжает сдерживать рост рынка. Многие потребители по-прежнему ассоциируют замороженные продукты с более низкой пищевой ценностью, изменившимся вкусом и неровной текстурой, хотя эти опасения всё больше уходят в прошлое.

- Это восприятие проистекает из давних привычек и убеждений, что «свежий» продукт значит более полезный и качественный. Десятилетиями замороженные фрукты и овощи считались второсортным продуктом, часто используемым только при отсутствии свежих продуктов. Хотя современные методы заморозки, такие как индивидуальная быстрая заморозка (IQF) и криогенная заморозка, позволяют сохранить большую часть питательных веществ и предотвратить деградацию текстуры, мышление многих потребителей остаётся неизменным, особенно среди пожилых людей или тех, кто менее осведомлён о пищевых технологиях.

- Более того, внешний вид упаковки, следы морозильной камеры или слипание замороженных продуктов могут усилить мнение о том, что такие продукты чрезмерно обработаны или искусственно консервированы. Это заблуждение ещё больше усиливается предпочтением визуально ярких свежих продуктов на рынках и в продуктовых магазинах, которым часто отдаётся приоритет в маркетинговых и торговых планировках по сравнению с замороженными секциями.

Объем рынка замороженных фруктовых и овощных смесей в Северной Америке

Рынок сегментирован по типу, технологии, категории продукта, форме, категории, источнику, маркировке и сертификации, формату упаковки, размеру упаковки, сроку годности, применению и каналу сбыта.

По типу продукта

По типу продукта рынок сегментируется на овощные смеси, фруктовые смеси и фруктово-овощные смеси. Ожидается, что к 2025 году сегмент овощных смесей будет доминировать на рынке с долей 76,67%, что обусловлено растущим спросом на удобство, длительный срок хранения и улучшенную сохранность вкуса и питательных веществ.

Прогнозируется, что сегмент овощных смесей продемонстрирует самые быстрые темпы роста — среднегодовой темп роста составит 6,8% в период с 2025 по 2032 год. Это обусловлено растущим предпочтением потребителей здоровой, готовой к приготовлению пище, растущими тенденциями перехода на вегетарианское и веганское питание, а также растущей популярностью богатых питательными веществами замороженных альтернативных продуктов.

По технологии

В зависимости от технологии рынок сегментируется на следующие сегменты: индивидуальная быстрая заморозка (IQF), шоковая заморозка (Blast Frozen), криогенная заморозка (Cryogenic Frozen), заморозка в псевдоожиженном слое (Fluidized Layer), изохорная заморозка (IQF) и другие. Ожидается, что к 2025 году сегмент индивидуальной быстрой заморозки (IQF) будет доминировать на рынке благодаря превосходному качеству продукции, длительному сроку хранения, снижению порчи и растущему спросу на индивидуально быстрозамороженные фрукты и овощи как в розничной торговле, так и в сфере общественного питания.

Ожидается, что сегмент индивидуально замороженных продуктов будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 7,0% в период 2025–2032 гг. за счет растущего спроса на высококачественную замороженную продукцию, лучшего сохранения текстуры и питательных веществ, а также более широкого использования в готовых к употреблению и обработанных пищевых продуктах.

По категории продукта

По категориям продуктов рынок сегментируется на следующие категории: сырые замороженные, бланшированные на пару, затем индивидуально замороженные (IQF), сырые замороженные (IQF), приготовленные на гриле, затем индивидуально замороженные (IQF), жареные, затем индивидуально замороженные (IQF), маринованные или замороженные в панировке, замороженные смеси с соусом, пропаренные, затем замороженные, регидратированные, затем замороженные, предварительно приправленные, затем индивидуально замороженные (IQF) и другие. Ожидается, что в 2025 году сегмент сырых замороженных продуктов будет доминировать благодаря их использованию в готовых блюдах и растущей популярности домашней кухни.

Прогнозируется, что сегмент замороженных без добавок сырых продуктов будет расти с наивысшим среднегодовым темпом роста в 7,9% в период 2025–2032 гг. в связи с растущим предпочтением потребителей минимально обработанных продуктов, лучшим сохранением питательных веществ и расширением применения в лечебных и готовых к приготовлению блюдах.

По форме

По форме рынок замороженных фруктовых и овощных смесей в Северной Америке сегментируется на следующие виды: целые, нарезанные ломтиками, кубиками, половинки, пюрированные, рубленые, измельченные, раскрошенные, спирально нарезанные, соломкой, измельченные, с цедрой, гранулированные, в панировке и другие. Ожидается, что к 2025 году весь этот сегмент будет доминировать на рынке замороженных фруктовых и овощных смесей в Северной Америке благодаря растущему потребительскому предпочтению к натуральным, необработанным продуктам, лучшему сохранению текстуры и пригодности для различных кулинарных применений.

Прогнозируется, что весь сегмент будет расти с наивысшим среднегодовым темпом роста в 7,9% в период 2025–2032 гг. благодаря созданной крупномасштабной сельскохозяйственной инфраструктуре, снижению издержек производства и широкому признанию потребителями и промышленностью традиционных источников переработки замороженных фруктов и овощей по всему региону.

По категориям

По категориям рынок замороженных фруктовых и овощных смесей в Северной Америке сегментируется на два сегмента: традиционные и органические. Ожидается, что к 2025 году сегмент традиционных смесей будет доминировать на североамериканском рынке замороженных фруктовых и овощных смесей, занимая значительную долю рынка благодаря своей широкой доступности, более низкой стоимости по сравнению с органическими вариантами и высокому уровню потребительского признания во всех каналах сбыта.

Прогнозируется, что сегмент традиционных продуктов будет расти самыми высокими среднегодовыми темпами, а именно на 6,9% в период 2025–2032 гг., благодаря созданной крупномасштабной сельскохозяйственной инфраструктуре, снижению издержек производства и широкому признанию потребителями и промышленностью традиционных источников при переработке замороженных фруктов и овощей по всему региону.

По источнику

В зависимости от источника происхождения рынок замороженных фруктовых и овощных смесей в Северной Америке сегментируется на следующие категории: традиционные, гидропонные, регенеративные сельскохозяйственные, вертикальные фермы, биодинамические и другие. Ожидается, что к 2025 году традиционные продукты будут доминировать на североамериканском рынке замороженных фруктовых и овощных смесей благодаря своей доступности, широкому признанию потребителями, большей доступности в розничных магазинах и высокому спросу как со стороны домохозяйств, так и предприятий общественного питания.

Прогнозируется, что сегмент традиционных продуктов будет расти с наивысшим среднегодовым темпом роста в 7,1% в период 2025–2032 гг. благодаря созданной крупномасштабной сельскохозяйственной инфраструктуре, снижению издержек производства и широкому признанию потребителями и промышленностью традиционных источников при переработке замороженных фруктов и овощей по всему региону.

По маркировке и сертификации

На основе маркировки и сертификации рынок сегментируется на следующие категории: продукция без ГМО, без глютена, кошерная, халяльная, веганская, сертифицированная по принципам справедливой торговли, с чистой этикеткой, без пестицидов, без аллергенов и другие. Ожидается, что в 2025 году сегмент продукции без ГМО будет доминировать на рынке из-за растущей осведомленности потребителей о безопасности пищевых продуктов, предпочтения продуктов с чистой этикеткой и растущего спроса на прозрачность в отношении источников поставок и качества ингредиентов по всей Северной Америке.

Ожидается, что сегмент продукции, сертифицированной как «Non-GMO Verified», будет быстро расти в период с 2025 по 2032 год со среднегодовым темпом роста 8,7%, чему будет способствовать растущий потребительский спрос на экологически чистые продукты, полученные этическими методами, а также повышение осведомленности о важности сертификации в области здравоохранения и «чистой этикетки».

По формату упаковки

По формату упаковки рынок сегментируется следующим образом: пакеты, вакуумная упаковка, порционные кубики, упаковка для учреждений, многосекционный лоток, пакет в коробке, пакеты для магазинов, розничная упаковка, пакеты с окном и пластиковые контейнеры. Ожидается, что к 2025 году сегмент пакетов будет доминировать на рынке благодаря своей лёгкости, возможности повторного закрытия, длительному сроку годности, удобству хранения и растущему спросу потребителей на удобные и экологичные упаковочные решения.

Прогнозируется, что сегмент пакетов будет расти самыми быстрыми темпами в период с 2025 по 2032 год в связи с ростом спроса на легкую, портативную и экологичную упаковку, а также растущим предпочтением потребителей повторно закрывающихся и простых в использовании форматов замороженных пищевых продуктов.

По размеру упаковки

По размеру упаковки рынок сегментируется на розничную упаковку и упаковку для предприятий общественного питания/учреждений. Ожидается, что в 2025 году сегмент розничной упаковки будет доминировать, увеличив свою долю рынка благодаря тенденциям потребления домохозяйств.

Ожидается, что сегмент розничных размеров упаковки будет расти быстрыми темпами в период с 2025 по 2032 год, а именно на 6,90%, в связи с растущим спросом со стороны ресторанов и поставщиков услуг общественного питания.

По сроку годности

По сроку годности рынок сегментируется на следующие категории: ≤6 месяцев, 6–9 месяцев, 9–12 месяцев, 12–15 месяцев, 15–24 месяца и >24 месяцев. Ожидается, что в 2025 году сегмент ≤6 месяцев будет доминировать на рынке, увеличив свою долю за счёт розничной логистики и восприятия свежести.

Ожидается, что сегмент «срок годности ≤6 месяцев» будет расти быстрее всего в период с 2025 по 2032 год, а именно на 7,2%, за счет срока годности, свежести продукта, сохранения качества и гибкости управления запасами, что соответствует операционным предпочтениям розничных продавцов и моделям потребительских покупок на рынке замороженных фруктовых и овощных смесей.

По применению

По сфере применения рынок сегментируется на следующие сегменты: розничное потребительское использование, сфера общественного питания (HORECA), компании, производящие наборы для приготовления блюд, сфера общественного питания, производители детского питания, производители пищевых добавок, предприятия общественного питания, розничные поставщики свежезамороженных комбинированных продуктов и другие. Ожидается, что к 2025 году сегмент розничного потребительского использования будет доминировать на рынке, обеспечивая определённую долю рынка. Это обусловлено растущим спросом потребителей на удобные, экономящие время и питательные замороженные фруктовые и овощные смеси для домашнего потребления, а также ростом осведомленности о здоровом образе жизни, активным образом жизни и развитием электронной коммерции и розничных каналов розничной торговли через супермаркеты по всему региону.

Прогнозируется, что сегмент розничного потребительского использования будет расти самыми быстрыми темпами в год в период 2025–2032 гг., а именно на 7,0%, за счет растущего спроса на персонализированное питание и пищевые технологии.

По каналу распространения

По каналам сбыта рынок сегментируется на B2B и B2C (в магазинах и вне магазинов). Ожидается, что к 2025 году сегмент B2B будет доминировать на рынке благодаря широкому охвату розничных сетей и проникновению на рынок потребителей.

Ожидается, что сегмент B2B продемонстрирует самые высокие темпы роста в прогнозируемый период, а именно 6,80%, что будет обусловлено предпочтением потребителей приобретать замороженные фруктовые и овощные смеси напрямую через розничные магазины, супермаркеты и онлайн-платформы по торговле продуктами питания, что обусловлено спросом на удобные и полезные для здоровья варианты питания и растущим проникновением организованной розничной торговли в регионе.

Региональный анализ рынка замороженных фруктовых и овощных смесей в Северной Америке

- Ожидается, что США будут доминировать на рынке замороженных смесей для фруктов и овощей, имея наибольшую долю выручки, и, по прогнозам, будут расти самыми быстрыми темпами среднегодового темпа роста в 6,8% в 2025 году, что обусловлено ростом распространенности венозных заболеваний, высокой осведомленностью о компрессионной терапии и высоким спросом как со стороны медицинских, так и спортивных сегментов.

- Развитая инфраструктура здравоохранения региона, благоприятная политика возмещения расходов и рост численности пожилых людей также способствуют расширению рынка. Кроме того, рост популярности фитнеса и осведомленности о профилактических мерах по поддержанию здоровья способствует росту немедицинского спроса.

- Такие крупные экономики, как США и Канада, играют значительную роль в росте рынка, причем на США приходится львиная доля благодаря развитой системе здравоохранения, более высоким расходам на здравоохранение и широкой доступности продуктов как через офлайн, так и через онлайн-каналы.

Обзор рынка замороженных фруктовых и овощных смесей в США

В 2025 году на США пришлась самая большая доля выручки рынка в регионе Северной Америки, что объясняется высокой распространенностью хронических венозных заболеваний, развитой инфраструктурой здравоохранения, растущим применением компрессионной терапии в послеоперационном уходе и сильным присутствием ключевых игроков рынка, предлагающих технологически передовые компрессионные решения.

Канада. Обзор рынка замороженных фруктово-овощных смесей

Ожидается, что в США будут зарегистрированы самые быстрые темпы среднегодового темпа роста в регионе в период с 2025 по 2032 год, что обусловлено ростом осведомленности о профилактической медицине, растущим спросом на компрессионную одежду среди стареющего и активного населения, расширением проникновения электронной коммерции и постоянными инновациями в области технологий материалов и дизайна продукции.

Доля рынка замороженных фруктовых и овощных смесей в Северной Америке

Лидерами отрасли замороженных фруктовых и овощных смесей являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Ардо (Бельгия)

- Wawona Frozen Foods (США)

- Titan Frozen Fruit (США)

- Earthbound Farm (США)

- Dole Packaged Foods LLC (США)

- Nature's Touch (Канада)

- SunOpta (США)

- Компания JR Simplot (США)

- Oregon Fruit Company (США)

- Гринъярд (Бельгия)

- Scenic Fruit Company (США)

- Фермы острова Штальбуш (США)

- Milne Fruit Products (США)

- Аляско (Канада)

- Fruit d'Or (Канада)

Последние события на рынке замороженных фруктовых и овощных смесей в Северной Америке

- В октябре 2024 года компания SunOpta объявила о расширении сети магазинов Dream Oatmilk до 6700 новых магазинов благодаря партнёрству с крупной сетью кофеен. Это событие значительно расширяет присутствие Dream Oatmilk в розничной торговле и соответствует растущему спросу на растительные напитки в кофейных каналах. Оно укрепляет позиции SunOpta в конкурентном сегменте овсяного молока, одновременно способствуя росту её портфеля растительных напитков в Северной Америке.

- В июне 2024 года компания SunOpta инвестировала 26 миллиардов долларов США в расширение своего завода по производству напитков на растительной основе в Модесто, штат Калифорния. Это расширение увеличивает производственные мощности по производству овсяных, миндальных и соевых напитков для удовлетворения растущего спроса на продукцию на растительной основе. Расширение способствует повышению операционной эффективности и масштабируемости, а также подтверждает стремление SunOpta поставлять на растущий североамериканский рынок напитков на растительной основе высококачественную продукцию с «чистой этикеткой».

- В марте 2025 года Sligro Food Group и Greenyard заключили стратегическое партнерство по поставкам свежих фруктов, овощей и картофеля в Бельгию. Greenyard Fresh Belgium будет заниматься закупками и доставкой более 5,1 миллиарда наименований продукции в год, отдавая приоритет местным, экологически чистым продуктам и сокращению цепочек поставок. Это сотрудничество укрепляет позиции Sligro в сфере общественного питания и соответствует видению Greenyard, направленному на комплексные и долгосрочные отношения с клиентами.

- В феврале 2025 года компания Oregon Fruit Company совместно с Xicha Brewing выпустила асептическое фруктовое пюре, специально разработанное для крафтовых напитков. Эта разработка позволяет пивоварам добавлять высококачественные фруктовые ароматизаторы, сохраняя при этом безопасность и стабильность продукта. Она способствует росту Oregon Fruit в сегменте крафтовых напитков и расширяет ассортимент Xicha Brewing инновационными фруктовыми напитками, отвечая растущему потребительскому спросу на уникальные вкусы с «чистой этикеткой» в условиях конкуренции.

- В мае 2025 года компания Dot Foods анонсирует новое комплексное решение для управления контентом продуктов, которое помогает поставщикам создавать и улучшать данные для соответствия стандартам GDSN и обслуживания клиентов. Dot Data Services также предоставляет дистрибьюторам и операторам доступ к контенту продуктов и инструментам для его ведения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.1 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ Пестеля

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.5 ФАКТОРЫ ОКРУЖАЮЩЕЙ СРЕДЫ

4.1.6 ПРАВОВЫЕ ФАКТОРЫ

4.2 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.2.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.2.2 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

4.2.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.2.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ПРОДУКТОВ

4.2.5 ОТРАСЛЕВОЕ СОПЕРНИЧЕСТВО

4.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.4 АНАЛИЗ ЦЕН

4.4.1 СТОИМОСТЬ СЫРЬЯ И ДИНАМИКА ЦЕПОЧКИ ПОСТАВОК

4.4.2 РЫНОЧНЫЙ СПРОС И ПОТРЕБИТЕЛЬСКИЕ ПРЕДПОЧТЕНИЯ

4.4.3 КОНКУРЕНТНЫЙ ЛАНДШАФТ И СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

4.4.4 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ И ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА

4.4.5 РЕГУЛЯТОРНОЕ ВЛИЯНИЕ И ЭКОЛОГИЧЕСКИЕ СООБРАЖЕНИЯ

4.5 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.5.1 ИСТОЧНИКИ СЫРЬЯ

4.5.2 ОБРАБОТКА И ПРОИЗВОДСТВО

4.5.3 УПАКОВКА И МАРКИРОВКА

4.5.4 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА ХОЛОДИЛЬНОЙ ЦЕПИ

4.5.5 КАНАЛЫ РОЗНИЧНОЙ ТОРГОВЛИ И ОБЩЕСТВЕННОГО ПИТАНИЯ

4.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.6.1 КАЧЕСТВО И ПОСТОЯНСТВО

4.6.2 ТЕХНИЧЕСКАЯ ЭКСПЕРТИЗА

4.6.3 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.6.4 СОБЛЮДЕНИЕ ТРЕБОВАНИЙ И УСТОЙЧИВОЕ РАЗВИТИЕ

4.6.5 СТРУКТУРА СТОИМОСТИ И ЦЕНЫ

4.6.6 ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

4.6.7 ГИБКОСТЬ И НАСТРОЙКА

4.6.8 УПРАВЛЕНИЕ РИСКАМИ И ПЛАНЫ ДЕЙСТВИЙ В НЕПРЕДВИДЕННЫХ ОБСТОЯТЕЛЬСТВАХ

4.7 ПЕРСПЕКТИВЫ БРЕНДА

4.7.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ

4.7.2 ОБЗОР ПРОДУКТА И БРЕНДА

4.7.2.1 ОБЗОР ПРОДУКТА

4.7.2.2 ОБЗОР БРЕНДА

4.8 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.8.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.8.2 РЕАКЦИЯ ОТРАСЛИ

4.8.3 РОЛЬ ПРАВИТЕЛЬСТВА

4.8.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

4.9 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.9.1 ПОКУПКИ, ОСВОБОДЕННЫЕ ОТ ЗАБОТЫ О ЗДОРОВЬЕ

4.9.2 РЕШЕНИЯ, ПРИНЯТЫЕ С УЧЕТОМ УДОБСТВА

4.9.3 СОЗНАНИЕ ЦЕНА И ЦЕННОСТЬ

4.9.4 УСТОЙЧИВОЕ РАЗВИТИЕ И ЭТИЧНЫЕ ПОСТАВКИ

4.9.5 ЦИФРОВОЕ ВЛИЯНИЕ И ПРОЗРАЧНОСТЬ БРЕНДА

4.1 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.11 АНАЛИЗ ЭКОСИСТЕМЫ ОТРАСЛИ

4.11.1 ИЗВЕСТНЫЕ КОМПАНИИ

4.11.2 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.11.3 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.12 ТАРИФЫ США (ТРАМП) ПОВЛИЯЮТ НА ЦЕПОЧКИ ПОСТАВОК. БУДУТ ЛИ КАНАДСКИЕ ГРУЗОПЕРЕВОЗКИ ПЕРЕНАПРАВЛЕНЫ ИЗ США В ЕВРОПЕЙСКИЕ СТРАНЫ?

4.12.1 ТАРИФЫ США И НАРУШЕНИЕ ЦЕПОЧКИ ПОСТАВОК

4.12.2 ОГРАНИЧЕНИЯ НА ПЕРЕНАПРАВЛЕНИЕ КАНАДСКОГО ЭКСПОРТА В ЕВРОПУ

4.13 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.14 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.14.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.14.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.14.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.14.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.14.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.14.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.14.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.14.3 СТАДИЯ РАЗВИТИЯ

4.14.4 СРОКИ И ВЕХИ

4.14.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.14.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.14.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.15 СЦЕНАРИЙ МАРЖИ ПРИБЫЛИ

4.15.1 ДИАПАЗОН МАРЖИ ПО ТИПУ ПРОДУКТА

4.15.2 КЛЮЧЕВЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА МАРЖУ

4.15.3 МАРЖА ВНУТРЕННЕГО И ЭКСПОРТНОГО РЫНКА

4.16 ПОКРЫТИЕ СЫРЬЯ

4.16.1 ОСНОВНОЕ СЫРЬЕ И РЕГИОНЫ ВЫРАЩИВАНИЯ

4.16.2 ИНФРАСТРУКТУРА ХОЛОДИЛЬНОЙ ЦЕПИ И ПЕРЕРАБОТКИ

4.16.3 ОРГАНИЧЕСКИЕ, НЕ ГМО И УСТОЙЧИВЫЕ ИСТОЧНИКИ

4.16.4 ЗАВИСИМОСТЬ ОТ ИМПОРТА И ДИВЕРСИФИЦИРОВАННЫЕ ИСТОЧНИКИ

4.16.5 КЛИМАТИЧЕСКИЙ РИСК И АГРОНОМИЧЕСКИЕ ИННОВАЦИИ

4.17 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.17.1 ОБЗОР

4.17.2 СЦЕНАРИЙ ЗАТРАТ НА ЛОГИСТИКУ

4.17.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.18 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.18.1 ЭВОЛЮЦИЯ ТЕХНОЛОГИИ ИНДИВИДУАЛЬНОЙ БЫСТРОЙ ЗАМОРОЗКИ (IQF)

4.18.2 ИИ И МАШИННОЕ ЗРЕНИЕ В СОРТИРОВКЕ И КОНТРОЛЕ КАЧЕСТВА

4.18.3 МОНИТОРИНГ ХОЛОДОВОЙ ЦЕПИ И ИНТЕГРАЦИЯ IOT

4.18.4 ИННОВАЦИИ В ОБЛАСТИ УСТОЙЧИВОЙ УПАКОВКИ

4.18.5 ПРОГНОЗИРОВАНИЕ СПРОСА И УПРАВЛЕНИЕ ЗАПАСАМИ НА ОСНОВЕ ДАННЫХ

4.19 АНАЛИЗ ИМПОРТА ЗАМОРОЖЕННЫХ ГРУЗОВ ПО МОРЮ (ЗАМОРОЖЕННЫЕ ФРУКТЫ И ОВОЩИ)

4.19.1 ВОСТОЧНОЕ ПОБЕРЕЖЬЕ

4.19.2 ЗАПАДНОЕ ПОБЕРЕЖЬЕ

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК

5.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ ВЕДУЩИХ СТРАН

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

5.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.4.1 ЗАКУПКА СЫРЬЯ

5.4.2 ИЗГОТОВЛЕНИЕ И ПРОИЗВОДСТВО

5.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.4.4 ЦЕНОВОЕ ПРЕДЛОЖЕНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

5.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

5.5.2 СОЗДАНИЕ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

5.6 ВЛИЯНИЕ НА ЦЕНЫ

5.7 РЕГУЛЯТОРНЫЙ НАКЛОН

5.7.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

5.7.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

5.7.2.1 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

5.7.2.2 АЛЬЯНСНЫЕ УЧРЕЖДЕНИЯ

5.7.3 СТАТУС АККРЕДИТАЦИИ (ВКЛЮЧАЯ РНБ)

5.7.4 ВНУТРЕННИЙ ХОД ИСПРАВЛЕНИЯ

5.7.4.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ РОСТА ОБЪЕМОВ ПРОИЗВОДСТВА

5.7.4.2 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН/ИНДУСТРИАЛЬНЫХ ПАРКОВ

6 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РОСТ ОСВЕДОМЛЕННОСТИ О ЗДОРОВЬЕ ПОВЫШАЕТ СПРОС НА ПОЛНОЦЕННЫЕ ВАРИАНТЫ ПИТАНИЯ

7.1.2 НАПРЯЖЕННЫЙ ОБРАЗ ЖИЗНИ УВЕЛИЧИВАЕТ ПРЕДПОЧТЕНИЕ УДОБНЫМ РЕШЕНИЯМ ДЛЯ ПРИЕМА ПИЩИ

7.1.3 УСПЕХИ В ТЕХНОЛОГИЯХ ЗАМОРАЖИВАНИЯ УЛУЧШАЮТ СОХРАНЕНИЕ КАЧЕСТВА ПРОДУКЦИИ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВОСПРИЯТИЕ ЗАМОРОЖЕННЫХ ПРОДУКТОВ КАК МЕНЕЕ СВЕЖИХ

7.2.2 КОЛЕБАНИЯ ЦЕН НА СЫРЬЕ ВЛИЯЮТ НА СТАБИЛЬНОСТЬ ПРОИЗВОДСТВА

7.3 ВОЗМОЖНОСТИ

7.3.1 РОСТ СПРОСА СО СМУТИ-БАРОВ И СОКОВ

7.3.2 РАСШИРЕНИЕ ОНЛАЙН-ПЛАТФОРМ ПРОДУКТОВ

7.3.3 ИННОВАЦИОННЫЕ СМЕСИ УЧИТЫВАЮТ МЕНЯЮЩИЕСЯ ВКУСОВЫЕ ПРЕДПОЧТЕНИЯ ПОТРЕБИТЕЛЕЙ

7.4 ПРОБЛЕМЫ

7.4.1 ЛОГИСТИКА ХОЛОДИЛЬНОЙ ЦЕПИ ТРЕБУЕТ ВЫСОКОЙ ИНФРАСТРУКТУРЫ И ИНВЕСТИЦИЙ

7.4.2 ОТХОДЫ И ВОПРОСЫ УСТОЙЧИВОГО РАЗВИТИЯ

8 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

8.1 ОБЗОР

8.2 ОВОЩНЫЕ СМЕСИ

8.2.1 КОРНЕПЛОДЫ

8.2.2 ЛИСТОВАЯ ЗЕЛЕНЬ

8.2.3 КРЕСТОВЫЕ СМЕСИ

8.2.4 СМЕСИ ПАСЛЕНКОВЫХ

8.2.5 СМЕСИ БОБОВЫХ

8.2.6 СМЕСИ АЛЛИУМА

8.2.7 СМЕСИ ДЛЯ ТЫКВЫ

8.2.8 ДРУГИЕ

8.3 ФРУКТОВЫЕ СМЕСИ

8.3.1 Смесь только ягод

8.3.1.1 ТРОЙНАЯ ЯГОДКА

8.3.2 ЦИТРУСОВАЯ СМЕСЬ

8.3.2.1 ЦИТРУСОВЫЕ

8.3.2.2 ЦИТРУСОВЫЕ БЫСТРОЗАМОРОЖЕННЫЕ

8.3.2.3 ЦЕДРАК ЦИТРУСОВЫХ

8.3.2.4 Включения из цитрусового сока, нарезанного кубиками

8.3.3 ЯБЛОЧНАЯ СМЕСЬ

8.3.4 Тропическая фруктовая смесь

8.3.5 ДЫННАЯ СМЕСЬ (КАНТАЛУПОВАЯ МЕДОВАЯ ДЕЯ)

8.3.6 СМЕСЬ НА ОСНОВЕ АРБУЗА

8.3.7 Смесь косточковых фруктов

8.3.8 Гранатовый микс

8.3.9 ДРУГИЕ

8.4 СМЕШАННЫЕ ФРУКТОВЫЕ И ОВОЩНЫЕ СМЕСИ

8.4.1 СМЕСИ ДЛЯ СМУЗИ

8.4.2 СМЕСИ ДЛЯ САЛАТ

8.4.3 Смесь для завтрака

8.4.4 Смеси для детского питания

8.4.5 СУПЕРФУД-СМЕСИ

8.4.6 СЕЗОННЫЕ/ПРАЗДНИЧНЫЕ СМЕСИ

8.4.7 ДРУГИЕ

9 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ

9.1 ОБЗОР

9.2 Индивидуальная быстрая заморозка

9.3 Шоковая заморозка

9.4 КРИОГЕННАЯ ЗАМОРОЖЕННОСТЬ

9.5 ИЗОХОРНОЕ ЗАМОРАЖИВАНИЕ

9.6 Псевдоожиженный слой

9.7 ДРУГИЕ

10 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ ПРОДУКТОВ

10.1 ОБЗОР

10.2 Сырье индивидуальной быстрой заморозки

10.3 Бланшировано паром, затем индивидуально заморожено

10.4 Обжаренный, затем индивидуально замороженный

10.5 Жареные, затем индивидуально замороженные

10.6 МАРИНОВАННЫЕ ИЛИ ПОКРЫТЫЕ ЗАМОРОЖЕННЫЕ

10.7 СЫРО ЗАМОРОЖЕННЫЕ

10.8 Предварительно выдержанные, затем индивидуально замороженные

10.8.1 СМЕСИ С ТРАВАМИ

10.8.2 ПРЯНЫЕ СМЕСИ

10.8.3 ПРИПРАВЫ В АЗИАТСКОМ СТИЛЕ

10.8.4 СРЕДИЗЕМНОМОРСКАЯ СМЕСЬ

10.8.5 СЛАДКИЕ ГЛАЗИРОВАННЫЕ СМЕСИ

10.8.6 ИНДИЙСКИЙ СТИЛЬ МИКС

10.9 СОУС ВКЛЮЧАЕТ ЗАМОРОЖЕННЫЕ СМЕСИ,

10.1 Пропаренный, затем замороженный

10.11 РЕГИДРАТИРОВАНО, ЗАТЕМ ЗАМОРОЖЕНО

10.12 ДРУГИЕ

11 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ФОРМАМ

11.1 ОБЗОР

11.2 ЦЕЛОЕ

11.3 НАРЕЗАННЫЙ

11.4 нарезанные кубиками

11.5 ПОЛОВИН

11.6 ПЮРЕ

11.7 ИЗМЕЛЬЧЕННЫЙ

11.8 ПЮРЕ

11.9 РАСКРОЙТЕСЬ

11.1 СПИРАЛИЗИРОВАННЫЙ

11.11 ЖЮЛЬЕН

11.12 ДРОБЛЕНЫЙ

11.13 ЗЕСТЕД

11.14 ГРАНУЛИРОВАННЫЙ

11.15 С ПОКРЫТИЕМ

11.16 ДРУГИЕ

12 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ

12.1 ОБЗОР

12.2 ОБЫЧНЫЙ

12.3 ОРГАНИЧЕСКИЙ

13 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ИСТОЧНИКАМ

13.1 ОБЗОР

13.2 ОБЫЧНЫЙ

13.3 ГИДРОПОНИКА

13.4 ВОССТАНОВИТЕЛЬНОЕ СЕЛЬСКОЕ ХОЗЯЙСТВО ИСТОЧНИК

13.5 НА ОСНОВЕ ВЕРТИКАЛЬНОЙ ФЕРМЫ

13.6 БИОДИНАМИЧЕСКИЙ

13.7 ДРУГИЕ

14 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО МАРКИРОВКЕ И СЕРТИФИКАЦИИ

14.1 ОБЗОР

14.2 ЧИСТАЯ ЭТИКЕТКА

14.3 ПРОВЕРЕНО НА ОТСУТСТВИЕ ГМО

14.4 ВЕГАН

14.5 БЕЗ ГЛЮТЕНА

14.6 БЕЗ ПЕСТИЦИДОВ

14.7 БЕЗ АЛЛЕРГЕНОВ

14.8 КОШЕРНЫЙ

14.9 Халяль

14.1 Сертифицировано по принципам справедливой торговли

14.11 ДРУГИЕ

15 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ФОРМАТАМ УПАКОВКИ

15.1 ОБЗОР

15.2 ПАКЕТ

15.3 ВАКУУМНАЯ УПАКОВКА

15.4 ОПТОВЫЙ ИНСТИТУЦИОНАЛЬНЫЙ ПАКЕТ

15.5 Многосекционный лоток

15.6 ПАКЕТ В КОРОБКЕ

15.7 ОДНОПОРЦИОННЫЕ КУБИКИ

15.8 Клубный магазин, большой пакет

15.9 РОЗНИЧНАЯ УПАКОВКА КИРПИЧЕЙ

15.1 ПАКЕТ С ОКНОМ

15.11 ПЛАСТИКОВЫЕ ВАННЫ

16 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РАЗМЕРУ УПАКОВКИ

16.1 ОБЗОР

16.2 РАЗМЕРЫ РОЗНИЧНОЙ УПАКОВКИ

16.3 РАЗМЕРЫ УПАКОВКИ ДЛЯ ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ/УЧРЕЖДЕНИЙ

17 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО СРОКУ ГОДНОСТИ

17.1 ОБЗОР

17.2 9–12 МЕСЯЦЕВ

17.3 6–9 МЕСЯЦЕВ

17.4 12–15 МЕСЯЦЕВ

17.5 15–24 МЕСЯЦА

17.6 24 МЕСЯЦА

17,7 ≤6 МЕСЯЦЕВ

18 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

18.1 ОБЗОР

18.2 ИСПОЛЬЗОВАНИЕ РОЗНИЧНЫМ ПОТРЕБИТЕЛЕМ

18.3 ОБЩЕСТВЕННОЕ ПИТАНИЕ (HORECA)

18.4 ИНДУСТРИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ

18.5 КОМПАНИИ ПО ПРОИЗВОДСТВУ КОМПЛЕКТОВ ДЛЯ ПИТАНИЯ

18.6 ПРОИЗВОДИТЕЛИ ДЕТСКОГО ПИТАНИЯ

18.7 ИНСТИТУЦИОНАЛЬНЫЕ КУХНИ

18.8 ПРОИЗВОДИТЕЛИ ПИЩЕВЫХ ДОБАВОК

18.9 РОЗНИЧНЫЕ СВЕЖЕЗАМОРОЖЕННЫЕ КОМПЛЕКТНЫЕ УПАКОВКИ

18.1 ДРУГИЕ

19 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА

19.1 ОБЗОР

19.2 В2В

19.2.1 НА ОСНОВЕ МАГАЗИНА

19.2.2 НЕ МАГАЗИННЫЕ

19.3 B2C

20 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ

20.1 ОБЗОР

20.1.1 США

20.1.2 КАНАДА

20.1.3 МЕКСИКА

21 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: КОМПАНИЯ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

22 SWOT-АНАЛИЗ

23 ПРОФИЛИ КОМПАНИЙ ПРОИЗВОДИТЕЛИ

23.1 JR SIMPLOT COMPANY.

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.1.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23.2 Сунопта

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

23.3 АЛЯСКО

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.3.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23.4 Фермы острова Штальбуш.

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.4.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.5 ЗЕЛЕНЫЙ ДВОР

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 ПОСЛЕДНИЕ ФИНАНСОВЫЕ ДАННЫЕ

23.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.6 АРДО

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.6.3 ПОСЛЕДНИЕ СОБЫТИЯ

23.7 ДОУЛ ПЭКЭДЖЕД ФУДС, ООО

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23.8 Земляная ферма

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.8.3 ПОСЛЕДНИЕ СОБЫТИЯ

23.9 ФРУКТ Д'ОР

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23.1 МИЛН ФРУТ ПРОДАКТС, ИНК.

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23.11 ПРИКОСНОВЕНИЕ ПРИРОДЫ

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23.12 ОРЕГОНСКАЯ ФРУКТОВАЯ КОМПАНИЯ

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23.13 ПРОИЗВОДИТЕЛИ ТИХООКЕАНСКОГО ПОБЕРЕЖЬЯ

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

23.14 Живописная фруктовая компания

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.14.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

23.15 ТИТАН ЗАМОРОЖЕННЫЕ ФРУКТЫ

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.15.3 ПОСЛЕДНИЕ СОБЫТИЯ

23.16 Замороженные продукты WAWONA

23.16.1 ОБЗОР КОМПАНИИ

23.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.16.3 ПОСЛЕДНИЕ СОБЫТИЯ

23.17 УАЙМАН

23.17.1 ОБЗОР КОМПАНИИ

23.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

23.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

24 ПРОФИЛИ КОМПАНИЙ ДИСТРИБЬЮТОРЫ

24.1 ПРОДУКЦИЯ ПРИБРЕЖНОГО СОЛНЕЧНОГО ПОЯСА

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

24.1.3 ПОСЛЕДНИЕ РАЗВИТИЯ

24.2 ТОЧКА ПРОДУКТЫ

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

24.2.3 ПОСЛЕДНИЕ РАЗВИТИЯ

24.3 ПОЛУЧИТЕ СВЕЖИЕ ПРОДУКТЫ

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

24.3.3 ПОСЛЕДНИЕ РАЗВИТИЯ

24.4 Гордон Фуд Сервис

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

24.4.3 ПОСЛЕДНИЕ РАЗВИТИЯ

24.5 KEHE DISTRIBUTORS LLC

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

24.5.3 ПОСЛЕДНИЕ РАЗВИТИЯ

24.6 РОБИНСОН

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

24.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

24.7 СНОУ КЭП ЛТД.

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

24.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

24.8 КОРПОРАЦИЯ SYSCO

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

24.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

24.9 УНФИ

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

24.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

24.1 US FOODS INC

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

24.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

25 АНКЕТА

26 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 НОРМАТИВНОЕ ПОКРЫТИЕ

ТАБЛИЦА 2 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 4 ОВОЩНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩНЫХ СМЕСЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 5 КОРНЕПЛОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 ЛИСТОВАЯ ЗЕЛЕНЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 СЕВЕРОАМЕРИКАНСКИЕ СМЕСИ КРЕСТОЦВЕТНЫХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 СМЕСИ ПАСЛЕНКОВЫХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 СМЕСИ БОБОВЫХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10. СМЕСИ АЛЛИУМА НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 СЕВЕРОАМЕРИКАНСКИЕ СМЕСИ ИЗ ТЫКВЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ФРУКТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ С ТРОЙНЫМИ ЯГОДАМИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 СЕВЕРНАЯ АМЕРИКА. ЦИТРУСОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК ЦИТРУСОВЫХ НА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЯХ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 РЫНОК ЗАМОРОЖЕННЫХ ЦИТРУСОВЫХ IQF В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЦИТРУСОВЫХ СМЕСЕЙ, ЗАМОРОЖЕННЫХ ФРУКТОВ И ОВОЩЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21. ТРОПИЧЕСКИЕ ФРУКТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ГРАНАТОВАЯ СМЕСЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24. СМЕШАННЫЕ ФРУКТОВЫЕ И ОВОЩНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25. СМЕСИ ДЛЯ СМУЗИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 СМЕСИ ДЛЯ САЛАТ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ДЛЯ ДЕТСКОГО ПИТАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 СУПЕРФУД-СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 СЕЗОННЫЕ/ПРАЗДНИЧНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ КУЛЬТУР, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ С ПРЕСАМИ, А ЗАТЕМ IQF, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34. СЕВЕРНАЯ АМЕРИКА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТА (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК ПРЯНЫХ СМЕСИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО АЗИАТСКИМ КУХНЯМ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 СЕВЕРНАЯ АМЕРИКА. СРЕДИЗЕМНОМОРСКАЯ СМЕСЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СЛАДКИЕ ГЛАЗИРОВАННЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В ИНДИЙСКОМ СТИЛЕ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО МАРКИРОВКЕ И СЕРТИФИКАЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ФОРМАТАМ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В ПАКЕТАХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ФОРМАТАМ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РАЗМЕРЫ РОЗНИЧНОЙ УПАКОВКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ФОРМАТУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РАЗМЕРЫ УПАКОВКИ ДЛЯ РЫНКА ПИЩЕВЫХ ПРОДУКТОВ/УЧРЕЖДЕНИЙ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ФОРМАТУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК ПРОДОВОЛЬСТВЕННЫХ УСЛУГ СЕВЕРНОЙ АМЕРИКИ НА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЯХ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 ИНДУСТРИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ИНСТИТУЦИОНАЛЬНЫЕ КУХНИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ПРОИЗВОДИТЕЛИ ПИЩЕВЫХ ДОБАВОК В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 СЕВЕРНАЯ АМЕРИКА. МАГАЗИНЫ, ПРОДАЮЩИЕ ЗАМОРОЖЕННЫЕ ФРУКТОВЫЕ И ОВОЩНЫЕ СМЕСЬ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ (ВНЕ МАГАЗИНОВ) ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 60 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 62 ОВОЩНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 КОРНЕПЛОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64. ЛИСТОВАЯ ЗЕЛЕНЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 СМЕСИ КРЕСТОЦВЕТНЫХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66. СМЕСИ ПАСЛЕНКОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 СМЕСИ БОБОВЫХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68. СМЕСИ АЛЛИУМА НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69. ТЫКВЕННЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ФРУКТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 ЯГОДНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ТРОЙНОЙ ЯГОДЫ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 СМЕСЬ ЦИТРУСОВЫХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ЦИТРУСОВЫЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 СЕГМЕНТЫ ЦИТРУСОВЫХ IQF НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК ЦИТРУСОВЫХ ЦЕДУР НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77. ДОБАВКИ ЦИТРУСОВОГО СОКОВОГО КУБИКА В ЗАМОРОЖЕННЫЕ ФРУКТОВЫЕ И ОВОЩНЫЕ СМЕСИ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78. СМЕСЬ НА ОСНОВЕ ЯБЛОК НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79. ТРОПИЧЕСКИЕ ФРУКТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80. СМЕСЬ КОСТОЧКОВЫХ ФРУКТОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ США, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ГРАНАТОВАЯ СМЕСЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 СМЕШАННЫЕ ФРУКТОВЫЕ И ОВОЩНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83. СМЕСИ ДЛЯ СМУЗИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 САЛАТНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85. ЗАВТРАКЦИОННЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86. СМЕСИ ДЛЯ ДЕТСКОГО ПИТАНИЯ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 СУПЕРФУД-СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 СЕЗОННЫЕ/ПРАЗДНИЧНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США С ПРЕПАРАТАМИ, А ЗАТЕМ IQF, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92. ПРИПРАВЛЕННЫЕ ТРАВАМИ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ПРЯНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 ПРИПРАВЫ АЗИАТСКОГО СТИЛЯ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 СРЕДИЗЕМНОМОРСКАЯ СМЕСЬ США НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 СЛАДКИЕ ГЛАЗИРОВАННЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97. СМЕСЬ В ИНДИЙСКОМ СТИЛЕ США НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ИСТОЧНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО МАРКИРОВКЕ И СЕРТИФИКАЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ФОРМАТАМ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В ПАКЕТАХ США ПО ФОРМАТАМ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РАЗМЕРЫ РОЗНИЧНОЙ УПАКОВКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО РАЗМЕРУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РАЗМЕРЫ УПАКОВКИ ДЛЯ РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ/УЧРЕЖДЕНИЯХ, ПО РАЗМЕРУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК ОБЩЕСТВЕННОГО ПИТАНИЯ (HORECA) США НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 ИНДУСТРИЯ ПИЩЕВЫХ ПРОДУКТОВ США НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 ПРОИЗВОДИТЕЛИ ПИЩЕВЫХ ДОБАВОК США НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 B2C НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 МАГАЗИНЫ США НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В США, НЕ СВЯЗАННЫЙ С МАГАЗИНАМИ, ПО КАНАЛАМ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 119 ОВОЩНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 КОРНЕПЛОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121. ЛИСТОВАЯ ЗЕЛЕНЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122. КАНАДА. РЫНОК КРЕСТОВЫХ СМЕСИ НА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЯХ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123. СМЕСИ ПАСЛЕНКОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124. БОБОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125. СМЕСИ АЛЛИУМА НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126. КАНАДА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 ФРУКТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ЯГОДНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ С ТРОЙНОЙ ЯГОДОЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 СМЕСЬ ЦИТРУСОВЫХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ЦИТРУСОВЫЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 СЕГМЕНТЫ ЦИТРУСОВЫХ IQF НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135. КАНАДА. ЯБЛОЧНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136. ТРОПИЧЕСКИЕ ФРУКТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137. КАНАДА. СМЕСЬ КОСТОЧКОВЫХ ФРУКТОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 ГРАНАТОВАЯ СМЕСЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139. СМЕШАННЫЕ ФРУКТОВЫЕ И ОВОЩНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140. КАНАДА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141. КАНАДА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142. ЗАВТРАК-СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143. КАНАДА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ДЛЯ ДЕТСКОГО ПИТАНИЯ ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 СУПЕРФУД-СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 СЕЗОННЫЕ/ПРАЗДНИЧНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ С ПРЕСАМИ, ЗАТЕМ ИЗМЕЛЬЧЕННЫХ ДО 100 МЛН. ДОЛЛ. США, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149. КАНАДА. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 ПРЯНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 КАНАДА. СРЕДИЗЕМНОМОРСКАЯ СМЕСЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 СЛАДКИЕ ГЛАЗИРОВАННЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 КАНАДА. СМЕСЬ В ИНДИЙСКОМ СТИЛЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ИСТОЧНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ ПО МАРКИРОВКЕ И СЕРТИФИКАЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ ПО ФОРМАТАМ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ В ПАКЕТАХ ПО ФОРМАТАМ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 РАЗМЕРЫ РОЗНИЧНОЙ УПАКОВКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО РАЗМЕРУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РАЗМЕРЫ УПАКОВКИ ДЛЯ РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО РАЗМЕРУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК ОБЩЕСТВЕННОГО ПИТАНИЯ (HORECA) В КАНАДЕ ПО ЗАМОРОЖЕННЫМ ФРУКТОВЫМ И ОВОЩНЫМ СМЕСЯМ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 ИНДУСТРИЯ ПИЩЕВЫХ ПРОДУКТОВ В КАНАДЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 ПРОИЗВОДИТЕЛИ ПИЩЕВЫХ ДОБАВОК В КАНАДЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 B2C НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 МАГАЗИНЫ КАНАДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В КАНАДЕ (НЕ МАГАЗИННЫЙ), ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 176 ОВОЩНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 КОРНЕПЛОДЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178. ЛИСТОВАЯ ЗЕЛЕНЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179. КРЕСТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 МЕКСИКАНСКИЕ СМЕСИ ПАСЛЕНКОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 МЕКСИКАНСКИЕ БОБОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 МЕКСИКАНСКИЕ СМЕСИ АЛЛИУМА НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 МЕКСИКАНСКИЕ СМЕСИ ИЗ ТЫКВЫ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 ФРУКТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 МЕКСИКАНСКИЕ ЯГОДНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ С ТРОЙНЫМИ ЯГОДАМИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187. СМЕСЬ ЦИТРУСОВЫХ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ЦИТРУСОВЫЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 СЕГМЕНТЫ ЦИТРУСОВЫХ IQF НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 РЫНОК МЕКСИКИ СОК ЦИТРУСОВЫХ КУБИКОВ В ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192. МЕКСИКАНСКАЯ ЯБЛОЧНАЯ СМЕСЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193. ТРОПИЧЕСКИЕ ФРУКТОВЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194. МЕКСИКАНСКАЯ СМЕСЬ КОСТОЧКОВЫХ ФРУКТОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 ГРАНАТОВАЯ СМЕСЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 МЕКСИКАНСКИЕ ФРУКТОВО-ОВОЩНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВО-ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197. МЕКСИКАНСКИЕ СМЕСИ ДЛЯ СМУЗИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 СМЕСИ ДЛЯ САЛАТОВ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199. ЗАВТРАК-СМЕСЬ ДЛЯ ЗАВТРАКА В МЕКСИКЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200. Смеси для детского питания на рынке замороженных фруктовых и овощных смесей в Мексике, по типу, 2018–2032 гг. (тыс. долл. США)

ТАБЛИЦА 201. СУПЕРФУД-СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 СЕЗОННЫЕ/ПРАЗДНИЧНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО ТЕХНОЛОГИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ С ПРЕСАМИ, А ЗАТЕМ IQF, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 МЕКСИКАНСКИЕ СМЕСИ С ПРИПРАВОЙ ТРАВАМИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАТЕГОРИЯМ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207. ПРЯНЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 МЕКСИКАНСКИЕ ПРИПРАВЫ В АЗИАТСКОМ СТИЛЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209. СРЕДИЗЕМНОМОРСКАЯ СМЕСЬ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 СЛАДКИЕ ГЛАЗИРОВАННЫЕ СМЕСИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211. СМЕСЬ В ИНДЕЙСКОМ СТИЛЕ МЕКСИКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО МАРКИРОВКЕ И СЕРТИФИКАЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО ФОРМАТАМ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В ПАКЕТАХ В МЕКСИКЕ, ПО ФОРМАТАМ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО РАЗМЕРУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 РАЗМЕРЫ УПАКОВКИ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО РАЗМЕРУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 РАЗМЕРЫ УПАКОВКИ ДЛЯ РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, ПО РАЗМЕРУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО СРОКУ ГОДНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223. РЫНОК ОБЩЕСТВЕННОГО ПИТАНИЯ (HORECA) В МЕКСИКЕ, ПО ПРИМЕНЕНИЮ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224. ИНДУСТРИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ МЕКСИКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ НА ИНСТИТУЦИОНАЛЬНЫХ КУХНЯХ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 ПРОИЗВОДИТЕЛИ ПИЩЕВЫХ ДОБАВОК МЕКСИКИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 B2C НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ МЕКСИКИ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 МАГАЗИНЫ МЕКСИКИ, РАБОТАЮЩИЕ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В МЕКСИКЕ, НЕ РАБОТАЮЩИЙ В МАГАЗИНАХ, ПО КАНАЛУ СБЫТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И МИРОВОГО РЫНКА

РИСУНОК 5 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ОПРОСОВ

РИСУНОК 8 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА ПРИМЕНЕНИЯ НА РЫНКЕ

РИСУНОК 11 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 12 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14. РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ СОСТОИТ ИЗ ДВУХ СЕГМЕНТОВ ПО ТИПУ

РИСУНОК 15. РОСТ ОСВЕДОМЛЕННОСТИ О ЗДОРОВЬЕ ПОВЫШАЕТ СПРОС НА ПИТАЮЩИЕСЯ ВАРИАНТЫ, КОТОРЫЕ, КАК ОЖИДАЕТСЯ, БУДЕТ ДВИЖУЩЕЙ СИЛОЙ РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД (2025–2032 ГГ.)

РИСУНОК 16. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ОВОЩНЫХ СМЕСЕЙ ЗАНИМАЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 17 АНАЛИЗ ПЕСТЕЛА

РИСУНОК 18 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

РИСУНОК 19 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА (ТЫС. ДОЛЛ. США)

РИСУНОК 20 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, 2018-2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США/ТОННА)

РИСУНОК 21 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ НА РЫНКЕ ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 22 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 23 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

РИСУНОК 24. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА БЕЗАЛКОГОЛЬНЫХ НАПИТКОВ

РИСУНОК 25 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2024 Г.

РИСУНОК 26 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ КУЛЬТУРЫ, 2024 Г.

РИСУНОК 27 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2024 Г.

РИСУНОК 28 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ФОРМЕ, 2024 Г.

РИСУНОК 29 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАТЕГОРИЯМ, 2024 Г.

РИСУНОК 30 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИСТОЧНИКАМ, 2024 Г.

РИСУНОК 31 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО МАРКИРОВКЕ И СЕРТИФИКАЦИИ, 2024 Г.

РИСУНОК 32 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ФОРМАТАМ УПАКОВКИ, 2024 Г.

РИСУНОК 33 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО РАЗМЕРУ УПАКОВКИ, 2024 Г.

РИСУНОК 34 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО СРОКУ ГОДНОСТИ, 2024 Г.

РИСУНОК 35 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2024 Г.

РИСУНОК 36 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ДИСТРИБЬЮТОРАМ CHJANNEL, 2024 Г.

РИСУНОК 37 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ОБЗОР

РИСУНОК 38 РЫНОК ЗАМОРОЖЕННЫХ ФРУКТОВЫХ И ОВОЩНЫХ СМЕСЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.