North America Hand Holes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

408.16 Million

USD

616.64 Million

2024

2032

USD

408.16 Million

USD

616.64 Million

2024

2032

| 2025 –2032 | |

| USD 408.16 Million | |

| USD 616.64 Million | |

| % | |

|

North America Hand Holes Market Segmentation, By Material Type (Precast Concrete, HDPE, Fiberglass, Polymer Concrete, and Advance Composite), Hand Holes Size (Rectangular, Circular, and Square), Application (Fiber Optic Cables, Wire Splicing & Repair, and Others) - Industry Trends and Forecast to 2032

North America Hand Holes Market Analysis

The North America hand holes market has experienced steady growth driven by the increasing demand for efficient and reliable access to underground utility systems across various industries. The market offers a wide range of products, including hand holes made from durable materials such as polymer concrete and fiberglass, designed for telecommunications, electrical, and gas infrastructure. Key applications span across sectors such as construction, utilities, telecommunications, and infrastructure development. The rising focus on safety, regulatory compliance, and the need for long-lasting, easy-to-maintain solutions are driving market expansion. In addition, innovations in materials, customization options, and the adoption of advanced manufacturing technologies are shaping the future of the North America hand holes market.

Hand Holes Market Size

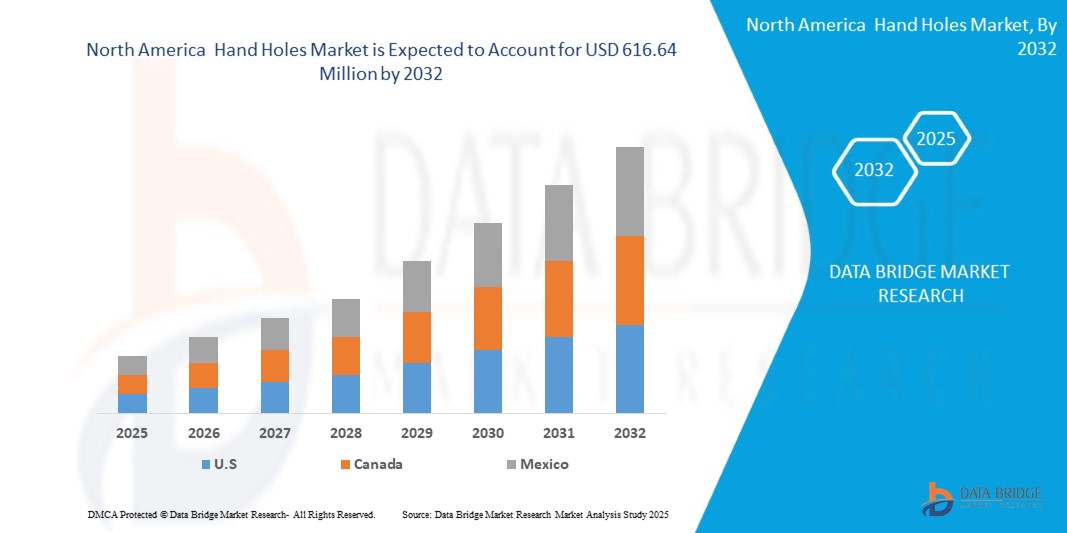

North America hand holes market size was valued at USD 408.16 million in 2024 and is projected to reach USD 616.64 million by 2032, with a CAGR of 5.4% during the forecast period of 2025 to 2032. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and PESTLE analysis.

Hand Holes Market Trends

“Growth in Smart City Projects and Underground Utility Networks.”

The rapid expansion of smart city projects and underground utility networks is significantly driving the North America hand holes market. Governments and urban planners worldwide are increasingly investing in smart infrastructure to enhance connectivity, sustainability, and efficient urban management. Smart cities rely on extensive underground utility networks, including fiber-optic cables, power lines, and water management systems, all of which require durable and accessible underground enclosures. Hand holes play a crucial role in these networks by providing safe and easy access to cables and junctions, ensuring efficient maintenance and long-term reliability. As cities integrate IoT-driven solutions, 5G networks, and automated utility systems, the demand for robust hand holes is set to rise.

Report Scope and Hand Holes Market Segmentation

|

Attributes |

Hand Holes Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada, and Mexico |

|

Key Market Players |

EJ Group, Inc. (U.S.), JENSEN PRECAST (U.S.), Paul Mueller (U.S.), Wieser Concrete - Precast Concrete Specialists (U.S.), Terra-Vaults (U.S.), A.C. MILLER (U.S.), UTILITY STRUCTURES INC. (U.S.), CONCAST INC. (U.S.), LOCKE SOLUTIONS (U.S.), UCP UTILITY CONCRETE PRODUCTS (U.S.), Walker Industries Ltd. (U.S.), CROMWELL CONCRETE PRODUCTS INC. (U.S.), ADVANCE CONCRETE PRODUCTS CO (U.S.), Crest Precast Concrete (U.S.), PRECAST CONCRETE STRUCTURES ASSOCIATION OF FLORIDA, INC. (U.S.), S&M Precast (U.S.), NovaLight Telecom Supply (U.S.), and Zibo Taiji Industrial Enamel Co., Ltd. (China) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and PESTLE analysis. |

Hand Holes Market Definition

The hand holes refer to small, access point structures made from durable materials, typically used in underground utility systems such as telecommunications, electrical, and gas infrastructure. These products provide secure, convenient entry to cables, wires, and other components for maintenance, inspection, or repair. Hand holes are widely utilized across various industries, including construction, telecommunications, and utilities, to ensure easy access to critical underground systems while maintaining safety and compliance with industry standards. They are essential for improving operational efficiency and ensuring the longevity and functionality of utility networks.

Hand Holes Market Dynamics

Drivers

- Expanding Telecommunications Infrastructure Driving Demand for Hand Holes

The expansion of telecommunications infrastructure, driven by increasing broadband penetration and 5G deployment, is significantly boosting the demand for hand holes in underground cable management. As network providers scale up fiber optic installations to support high-speed internet and data transmission, durable and efficient hand holes are essential for housing and protecting critical network components. Governments and private sector investments in smart cities, rural connectivity, and IoT-driven communication networks are further propelling the need for advanced underground enclosures that ensure seamless access and maintenance of telecom cables.

Moreover, the growing emphasis on network reliability and minimal service disruptions has led to the adoption of high-quality hand holes that offer enhanced durability, load-bearing capacity, and protection against environmental factors. The integration of modular and customizable hand hole solutions is becoming a preferred choice for telecom operators, enabling easy installation and scalability. As digital transformation accelerates North Americaly, the demand for hand holes will continue to rise, supporting the expansion of robust and future-ready telecommunications infrastructure.

For instance,

In October 2024, according to the article published by Cision US Inc., HGC North America Communications reported strong business performance in 2024, driven by fiber broadband expansion, ICT solutions, and cybersecurity services. The company is enhancing telecommunications infrastructure in Hong Kong and emerging Asian markets, investing in fiber optic networks, data center interconnections, and rural connectivity. With HGC rolling out 1,500 km of fiber and installing 6,000+ access points, the demand for underground infrastructure is rising. As telecom operators worldwide expand broadband and 5G networks, the need for durable hand holes for cable management and scalability is expected to drive growth in the North America hand holes market.

- Growth In Smart City Projects and Underground Utility Networks

The rapid expansion of smart city projects and underground utility networks is significantly driving the North America hand holes market. Governments and urban planners worldwide are increasingly investing in smart infrastructure to enhance connectivity, sustainability, and efficient urban management. Smart cities rely on extensive underground utility networks, including fiber-optic cables, power lines, and water management systems, all of which require durable and accessible underground enclosures. Hand holes play a crucial role in these networks by providing safe and easy access to cables and junctions, ensuring efficient maintenance and long-term reliability. As cities integrate IoT-driven solutions, 5G networks, and automated utility systems, the demand for robust hand holes is set to rise.

In addition, underground utility networks are expanding in both developed and emerging economies to support urban growth and modernization. Countries are prioritizing the deployment of underground fiber-optic networks, electrical grids, and water pipelines to reduce surface-level disruptions and enhance the reliability of essential services. This shift towards underground infrastructure not only improves city aesthetics but also minimizes damage from environmental factors and accidental disruptions. As a result, the increasing adoption of underground networks, coupled with smart city initiatives, is fueling steady growth in the North America hand holes market, making them an essential component of modern urban development.

For instance,

In July 2020, According to the article published by Sterlite Power, the company has completed the Gurugram Smart City Optical Fiber Intracity Project in partnership with GMDA, deploying a 100% underground fiber network to enhance connectivity for government buildings, businesses, and critical services such as security, surveillance, and e-governance. This initiative aligns with North America smart city developments, emphasizing the need for advanced digital infrastructure. As cities worldwide expand their underground utility networks to support IoT, 5G, and smart surveillance, the demand for durable enclosures such as hand holes is rising, driving growth in the North America hand holes market.

- Rising Investments in Power Distribution and Grid Modernization

Rising investments in power distribution and grid modernization are significantly driving the North America hand holes market. As governments and utility companies focus on upgrading aging electrical grids and expanding renewable energy integration, the demand for reliable underground enclosures for power cables is growing. Smart grids, which require advanced cable management systems, rely on hand holes to house electrical connections, ensure accessibility for maintenance, and enhance the durability of underground networks. In addition, with the transition to renewable energy sources such as solar and wind, new transmission and distribution infrastructure projects are further increasing the need for robust underground enclosures.

The expansion of electrification projects, particularly in developing regions, is also fueling demand for hand holes in power distribution networks. Countries investing in rural electrification and grid expansion to enhance energy access are deploying extensive underground cabling systems, making durable hand holes essential for efficient power management. Moreover, the shift towards high-voltage underground transmission lines in urban areas to reduce visual clutter and improve safety is contributing to market growth. As modernization efforts continue, hand holes will play a crucial role in securing, organizing, and maintaining power distribution networks worldwide.

For instance,

In January 2025, according to the article published by Reuters, U.S. grid investments are surging as rising power demand from AI-driven data centers and clean energy projects drives utilities and private companies to expand transmission capacity. With over 2.5 TW of renewable energy projects in queue and electricity demand projected to grow 3% annually, large-scale infrastructure modernization is underway. This increasing focus on power distribution and grid expansion is boosting the need for underground utility networks, driving demand for hand holes to facilitate efficient cable management and maintenance, thereby fueling market growth.

Opportunities

- Increasing Demand for Hand Holes in Industrial Applications such as Manufacturing and Energy Sectors

Растущий спрос на ручные отверстия в промышленных приложениях, особенно в производственном и энергетическом секторах, представляет собой значительную возможность роста для рынка ручных отверстий в Северной Америке. По мере того, как отрасли расширяют свою инфраструктуру для поддержки автоматизации, передачи данных и распределения электроэнергии, растет потребность в прочных и доступных подземных корпусах. Ручные отверстия играют решающую роль в размещении электрических и оптоволоконных соединений, обеспечивая эффективное управление сетями и простоту обслуживания. Их способность защищать критически важную проводку и обеспечивать быстрый доступ для ремонта делает их незаменимыми в промышленных средах, где время безотказной работы и надежность имеют первостепенное значение.

Более того, переход энергетического сектора к интеллектуальным сетям и решениям в области возобновляемой энергии стимулирует развертывание подземных сетей электроснабжения и связи. Ручные отверстия облегчают установку и обслуживание подземных кабелей для ветровых электростанций, солнечных электростанций и распределительных сетей, поддерживая стремление отрасли к эффективной и устойчивой инфраструктуре. С ростом инвестиций в промышленную автоматизацию и энергетические проекты ожидается рост спроса на высококачественные ручные отверстия, что создает новые возможности для производителей разрабатывать инновационные, экономически эффективные и долговечные решения, адаптированные к этим секторам.

Например:

В мае 2023 года, согласно статье, опубликованной HFCL, широкое внедрение оптоволокна в отраслях, включая телекоммуникации, здравоохранение, транспорт, аэрокосмическую промышленность, умные города и электроэнергетику, обусловливает спрос на высокоскоростную и надежную передачу данных. Поскольку оптоволокно играет решающую роль в обеспечении 5G, IoT и Industry 4.0, растет потребность в защищенных подземных корпусах. Это открывает возможности для рынка смотровых колодцев в Северной Америке, поскольку эти корпуса необходимы для защиты оптоволоконных соединений в производственном и энергетическом секторах, обеспечивая бесперебойную связь на умных заводах, в электросетях и промышленной автоматизации.

- Растущая интеграция интеллектуальных систем управления кабелями для повышения эффективности

Растущая интеграция интеллектуальных систем управления кабелями трансформирует рынок Hand Holes, повышая эффективность, масштабируемость и эксплуатационную надежность. По мере расширения центров обработки данных для удовлетворения растущих цифровых потребностей управление сложными кабельными сетями становится все более сложным. Интеллектуальные решения по управлению кабелями, оснащенные функциями мониторинга в реальном времени, автоматического отслеживания и интеллектуальной маршрутизации, позволяют центрам обработки данных сокращать время простоя, оптимизировать воздушный поток и повышать эффективность обслуживания. Эти системы помогают выявлять неисправности кабелей, предотвращать перегрев и обеспечивать надлежащую организацию, что приводит к повышению производительности и снижению эксплуатационных расходов.

Более того, внедрение решений по управлению кабелями на основе искусственного интеллекта и Интернета вещей еще больше повышает эффективность центров обработки данных. Эти технологии обеспечивают прогнозируемое обслуживание, удаленное устранение неполадок и автоматическую настройку кабелей, сводя к минимуму вмешательство человека и повышая устойчивость. Поскольку предприятия отдают приоритет кабельным инфраструктурам высокой плотности и энергоэффективным операциям, ожидается рост спроса на передовые интеллектуальные решения по управлению кабелями. Это открывает значительные возможности для роста поставщиков структурированных кабелей в разработке инновационных, автоматизированных и масштабируемых решений, адаптированных к потребностям современных центров обработки данных.

Например,

В июне 2022 года, согласно статье, опубликованной Sunbird Software, Inc., правильное управление кабелями в центре обработки данных имеет решающее значение для эффективности, при этом структурированные кабели предлагают значительные преимущества по сравнению с неструктурированными кабелями. В статье освещаются передовые практики, отраслевые стандарты и ключевые соображения, такие как маркировка кабелей, управление воздушным потоком и использование коммутационных панелей и программного обеспечения DCIM. Растущее внедрение интеллектуальных систем управления кабелями, включая передовое программное обеспечение DCIM, автоматическую маркировку и интеллектуальный мониторинг, создает новые возможности на рынке структурированных кабелей за счет повышения эффективности, сокращения времени простоя и оптимизации планирования мощностей. По мере расширения центров обработки данных отслеживание в реальном времени, предиктивное обслуживание и бесшовная масштабируемость будут стимулировать дальнейший спрос на структурированные кабели, интегрированные с интеллектуальными технологиями

- Рост инвестиций в 5G и телекоммуникационную инфраструктуру

Быстрое расширение инфраструктуры 5G и телекоммуникаций открывает значительные возможности на рынке ручных отверстий в Северной Америке. С ростом инвестиций в оптоволоконные сети и развертывание малых сот поставщики телекоммуникационных услуг нуждаются в надежных подземных точках доступа для эффективного управления кабелями. Ручные отверстия предлагают безопасное и доступное решение для размещения оптоволоконных кабелей, точек сращивания и сетевых компонентов, обеспечивая бесперебойное подключение и сокращение простоев на обслуживание. Поскольку правительства и частные компании ускоряют свои планы по развертыванию 5G, ожидается, что спрос на долговечные и масштабируемые решения для ручных отверстий будет расти.

Кроме того, урбанизация и инициативы умных городов подпитывают потребность в передовой телекоммуникационной инфраструктуре, где ручные отверстия играют решающую роль в расширении подземных сетей. Растущий акцент на высокоскоростном Интернете и подключении к IoT еще больше подталкивает операторов связи инвестировать в устойчивые подземные системы управления кабелями. Этот растущий спрос представляет собой выгодную возможность для производителей разрабатывать инновационные, легкие и высокопрочные ручные отверстия, которые отвечают меняющимся потребностям сетей 5G и телекоммуникационных сетей следующего поколения.

Например:

В декабре 2024 года, согласно статье, опубликованной Business Standard, операторы связи в Индии, включая Bharti Airtel и Vodafone Idea, выступают за повышение тарифов и снижение сборов, чтобы вернуть свои инвестиции в размере ₹70,000 крор в инфраструктуру 5G. Хотя рост цен привел к некоторым потерям абонентов, он остается критически важным для долгосрочного роста и улучшения цифровых услуг. Рост инвестиций в 5G и телекоммуникационную инфраструктуру также представляет собой значительную возможность для рынка ручных колодцев в Северной Америке, поскольку расширение оптоволоконных сетей требует прочных подземных корпусов для защиты критически важных соединений, обеспечения бесперебойной передачи данных и повышения надежности сети.

Ограничения

- Строгие правила и стандарты для подземных установок

Строгие правила и стандарты для подземных установок выступают в качестве сдерживающего фактора на рынке смотровых колодцев в Северной Америке, создавая барьеры для входа и увеличивая сложность процессов установки. Нормативные рамки, регулирующие проектирование, установку и обслуживание подземных систем, часто являются строгими, особенно в городских и экологически уязвимых районах. Эти правила предписывают определенные материалы, конструкции и методы установки, ограничивая гибкость производителей и увеличивая время и стоимость, связанные с каждым проектом. В результате соответствие этим строгим стандартам может привести к задержкам в сроках проекта, увеличению эксплуатационных расходов и ограничению инноваций продуктов на рынке.

Более того, частые изменения в этих нормативных стандартах, вызванные меняющимися экологическими проблемами, требованиями безопасности и технологическими достижениями, создают дополнительные проблемы. Компании на рынке смотровых колодцев должны постоянно адаптироваться к этим изменениям, что может потребовать значительных инвестиций в НИОКР и усилия по перепроектированию. В некоторых случаях сложность получения необходимых разрешений и согласований для подземных установок также может задерживать реализацию проекта и увеличивать расходы для разработчиков. Следовательно, эти нормативные препятствия создают сложную среду для роста рынка и ограничивают способность компаний эффективно масштабировать операции.

Например:

В октябре 2024 года, согласно статье, опубликованной Central Lincoln PUD, поставщик коммунальных услуг изложил руководящие принципы получения временного и постоянного электроснабжения для коммерческих и нежилых зданий, предписав подземные установки для всех новых постоянных услуг. Эти строгие правила по размещению базы счетчика, требованиям по расчистке и глубине траншей добавляют сложности и увеличивают расходы на соответствие проектам подземной инфраструктуры, потенциально замедляя внедрение смотровых колодцев и увеличивая сроки проекта для поставщиков коммунальных услуг и подрядчиков.

- Высокие затраты на установку и обслуживание

Высокие затраты на установку и обслуживание представляют собой существенное ограничение для рынка смотровых колодцев в Северной Америке, ограничивая их широкое применение в проектах подземной инфраструктуры. Процесс установки требует квалифицированной рабочей силы, специализированного оборудования и соблюдения строгих правил, все это увеличивает расходы. Земляные работы, размещение кабелепроводов и точная установка смотровых колодцев увеличивают общую стоимость. Кроме того, потребность в прочных материалах, которые могут выдерживать воздействие окружающей среды, еще больше увеличивает инвестиции, необходимые для развертывания. Эти высокие первоначальные затраты делают альтернативные решения по управлению кабелями, такие как прямая засыпка или воздушные установки, более привлекательными на рынках, чувствительных к стоимости.

Расходы на техническое обслуживание еще больше усугубляют это ограничение, поскольку подземные лючки требуют регулярных проверок, очистки и возможного ремонта для обеспечения долгосрочной функциональности. Факторы окружающей среды, такие как движение почвы, попадание воды и случайные повреждения в результате строительных работ, могут привести к дорогостоящему обслуживанию и замене. Передовые технологии управления, такие как картографирование ГИС и удаленный мониторинг, помогают оптимизировать усилия по обслуживанию, но они требуют дополнительных инвестиций. В результате поставщики инфраструктуры часто ищут экономически эффективные альтернативы, снижая спрос на традиционные лючки в подземных сетях.

Например:

Согласно статье, опубликованной FMUSER INTERNATIONAL GROUP LIMITED, высокая стоимость подземной прокладки оптоволоконного кабеля, обусловленная дороговизной материалов, трудоемкими процессами, соблюдением нормативных требований и постоянным обслуживанием, представляет собой серьезную проблему для североамериканского рынка смотровых колодцев. В статье излагаются основные факторы стоимости, включая материалы, рабочую силу, подготовку площадки и дополнительные расходы, а также освещаются такие передовые методы, как георадар, локаторы кабелей, картографирование ГИС и удаленный мониторинг для эффективного управления кабелями. Из-за финансового бремени, связанного с подземными установками, внедрение смотровых колодцев ограничено, что делает экономически эффективные альтернативы более привлекательными.

Вызовы

- Проблемы совместимости с существующей подземной инфраструктурой

Интеграция современных материалов для ручных отверстий, таких как наносшитые композиты, в существующую подземную инфраструктуру создает значительные проблемы совместимости. Многие устаревшие телекоммуникационные и коммунальные сети были спроектированы с традиционными ручными отверстиями на основе бетона или полимеров, которые могут не совпадать с новыми легкими композитными материалами. Различия в структурных размерах, несущей способности и методах установки могут создавать препятствия для принятия этих современных решений без значительных изменений в существующих подземных сетях.

Кроме того, различные региональные стандарты и правила для подземной инфраструктуры еще больше усложняют принятие новых материалов для смотровых отверстий. Муниципальные и коммунальные поставщики могут потребовать строгих испытаний и сертификации для обеспечения совместимости с существующими системами трубопроводов, почвенными условиями и факторами окружающей среды. Эти проблемы могут привести к задержкам в процессах утверждения, увеличению затрат на установку и потенциальному сопротивлению со стороны заинтересованных сторон, привыкших к обычным материалам.

Например:

Согласно статье, опубликованной Times of India, в феврале 2025 года центральное правительство поручило администрации Техасского университета интегрировать общие телекоммуникационные и силовые каналы во все проекты линейной инфраструктуры для улучшения цифровой связи и минимизации сбоев из-за частых раскопок дорог для прокладки оптоволоконного кабеля (OFC). Новые правила права прохода (RoW) направлены на оптимизацию установок телекоммуникационных сетей с сохранением городской эстетики. Однако включение этих общих каналов в существующую подземную инфраструктуру создает проблемы совместимости для смотровых отверстий, поскольку старые системы могут быть не предназначены для такой интеграции. Модернизация корпусов смотровых отверстий для установки в многофункциональные каналы может привести к структурным ограничениям, повышению сложности установки и более высоким затратам.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Объем рынка ручных отверстий

Рынок ручных отверстий в Северной Америке сегментирован на три заметных сегмента на основе типа материала, размера ручных отверстий и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип материала

- Сборный бетон

- Квадрат

- Прямоугольный

- Круговой

- HDPE-пластик

- Квадрат

- Прямоугольный

- Круговой

- Стекловолокно

- Квадрат

- Прямоугольный

- Круговой

- Полимерный Бетон

- Квадрат

- Прямоугольный

- Круговой

- Композитный прогрессивный

- Квадрат

- Прямоугольный

- Круговой

Размер отверстий для рук

- Прямоугольный

- Круговой

- Квадрат

Приложение

- Волоконно-оптические кабели

- По типу материала

- Сборный бетон

- Полимерный Бетон

- Стекловолокно

- HDPE-пластик

- Композитный прогрессивный

- По типу материала

- Сращивание и ремонт проводов

- По типу материала

- Сборный бетон

- Полимерный Бетон

- Стекловолокно

- ПЭВП

- Композитный прогрессивный

- По типу материала

- Другие

Региональный анализ рынка ручных отверстий

Рынок ручек в Северной Америке сегментирован на три основных сегмента в зависимости от страны, типа материала, размера ручек и области применения, как указано выше.

Страны, охваченные рынком: США, Канада и Мексика.

U.S. is expected to dominate the North America hand holes market due to increasing demand for hand holes in industrial applications, particularly in the manufacturing and energy sectors, presents a significant growth opportunity for the North America hand holes market. As industries expand their infrastructure to support automation, data communication, and power distribution, the need for durable and accessible underground enclosures rises.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Hand Holes Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Hand Holes Market Leaders Operating in the Market Are:

- EJ Group, Inc. (U.S.)

- JENSEN PRECAST (U.S.)

- Paul Mueller (USA)

- Wieser Concrete - Precast Concrete Specialists (U.S.)

- Terra-Vaults (U.S.)

- A.C. MILLER (U.S.)

- UTILITY STRUCTURES INC. (U.S.)

- CONCAST INC. (U.S.)

- LOCKE SOLUTIONS (U.S.)

- UCP UTILITY CONCRETE PRODUCTS (U.S.)

- Walker Industries ltd. Puunene, (U.S.)

- CROMWELL CONCRETE PRODUCTS INC. (U.S.)

- ADVANCE CONCRETE PRODUCTS CO (U.S.)

- Crest Precast Concrete. (U.S.)

- PRECAST CONCRETE STRUCTURES ASSOCIATION OF FLORIDA, INC (U.S.)

- S&M Precast (U.S.)

- NovaLight Telecom Supply (Georgia)

- Zibo Taiji Industrial Enamel Co.,Ltd (China)

Latest Developments in Hand Holes Market

- In July 2024, EJ acquired certain assets from the Bremhove Group in Belgium which further strengthened manufacturing and product range in the EMEA region. This included the acquisition of Fondatel Lecomte, Hermelock, and Stora. New employees from Belgium, France, Poland, and the Czech Republic were welcomed to the team

- In May 2024, EJ acquired certain assets of American Foundry and Manufacturing Co., which was founded in 1888 and had a long history as a leading supplier of fire hydrants and related service parts for the City of St. Louis, Missouri. The core fire hydrant production was shifted to EJ facilities, to ensure continued supply to the St. Louis area

- In March 2024, Jensen Precast acquired ProGlass Inc., a fiberglass products manufacturer based in Shelton, Washington. This acquisition expanded Jensen's product offerings for the electric utility market, including utility vault covers, transformer pads, and looping enclosures

- In March 2024, Hole Products, a manufacturer of tooling and drilling consumables, and Rig Source, a provider of drill rigs and support equipment, announced a strategic partnership. This collaboration aims to offer integrated solutions to drillers, enhancing customer service and product offerings

- In April 2021, Wieser Concrete proudly announced the acquisition of Minnesota Precast Industries in Rosemount, MN. The transition marked the end of an era for Brett Twining, who had led Minnesota Precast for decades and built a reputation for exceptional customer service. The acquisition expanded Wieser’s offerings, including large septic tanks (up to 40,000 gallons), alongside a variety of products for the agricultural, highway, commercial, and underground sectors

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA HAND HOLES MARKET

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.6 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.8 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.9 КРИВАЯ ХРОНОЛОГИЧЕСКОЙ ШКАЛЫ ТИПА РЫНКА

2.1 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 НОРМАТИВНЫЕ СТАНДАРТЫ

4.3 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

4.4 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.4.1 ПРОНИКНОВЕНИЕ НА РЫНОК

4.4.2 КЛЮЧЕВЫЕ ДВИЖУЩИЕ ФАКТОРЫ

4.4.3 ПРОНИКНОВЕНИЕ НА РЫНОК

4.4.4 КЛЮЧЕВЫЕ ДВИЖУЩИЕ ФАКТОРЫ

4.4.5 ПРОНИКНОВЕНИЕ НА РЫНОК

4.4.6 КЛЮЧЕВЫЕ ДВИЖУЩИЕ ФАКТОРЫ

4.5 ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ДЛЯ НОВОГО БИЗНЕСА И РАЗВИВАЮЩЕГОСЯ БИЗНЕСА

4.6 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

4.7 СЛУЧАЙ ИСПОЛЬЗОВАНИЯ И ЕГО АНАЛИЗ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 РАСШИРЕНИЕ ИНФРАСТРУКТУРЫ ТЕЛЕКОММУНИКАЦИЙ, ОБУСЛОВЛИВАЮЩЕЕ СПРОС НА ЛЮКИ

5.1.2 РОСТ ПРОЕКТОВ УМНЫХ ГОРОДОВ И ПОДЗЕМНЫХ КОММУНИКАЦИОННЫХ СЕТЕЙ

5.1.3 РОСТ ИНВЕСТИЦИЙ В РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОЭНЕРГИИ И МОДЕРНИЗАЦИЮ СЕТЕЙ

5.2 ОГРАНИЧЕНИЯ

5.2.1 СТРОГИЕ ПРАВИЛА И СТАНДАРТЫ ДЛЯ ПОДЗЕМНЫХ УСТАНОВОК

5.2.2 ВЫСОКИЕ РАСХОДЫ НА УСТАНОВКУ И ОБСЛУЖИВАНИЕ

5.3 ВОЗМОЖНОСТИ

5.3.1 УВЕЛИЧЕНИЕ СПРОСА НА ЛЮКИ В ПРОМЫШЛЕННЫХ ПРИМЕНЕНИЯХ, ТАКИХ КАК ПРОИЗВОДСТВЕННЫЙ И ЭНЕРГЕТИЧЕСКИЙ СЕКТОРЫ

5.3.2 РОСТ ИНВЕСТИЦИЙ В 5G И ТЕЛЕКОММУНИКАЦИОННУЮ ИНФРАСТРУКТУРУ

5.3.3 ВОЗРАСТАЮЩЕЕ ВНИМАНИЕ К УСТОЙЧИВЫМ И ЛЕГКИМ МАТЕРИАЛАМ ДЛЯ РУКОВОДСТВЕННЫХ ОТВЕРСТИЙ

5.4 ПРОБЛЕМЫ

5.4.1 ПРОБЛЕМЫ СОВМЕСТИМОСТИ С СУЩЕСТВУЮЩЕЙ ПОДЗЕМНОЙ ИНФРАСТРУКТУРОЙ

5.4.2 РИСК ПОПАДАНИЯ ВОДЫ И КОРРОЗИИ В СУРОВЫХ УСЛОВИЯХ ЭКСПЛУАТАЦИИ

6 РЫНОК ЛЮКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ МАТЕРИАЛА

6.1 ОБЗОР

6.2 СБОРНЫЙ БЕТОН

6.2.1 ПРЯМОУГОЛЬНЫЙ

6.2.2 КРУГЛЫЙ

6.2.3 КВАДРАТ

6.3 ПЭВП

6.3.1 ПРЯМОУГОЛЬНЫЙ

6.3.2 КРУГЛЫЙ

6.3.3 КВАДРАТ

6.4 СТЕКЛОВОЛОКНО

6.4.1 ПРЯМОУГОЛЬНЫЙ

6.4.2 КРУГОВОЙ

6.4.3 КВАДРАТ

6.5 ПОЛИМЕРБЕТОН

6.5.1 ПРЯМОУГОЛЬНЫЙ

6.5.2 КРУГОВОЙ

6.5.3 КВАДРАТ

6.6 РАСШИРЕННЫЙ КОМПОЗИТ

6.6.1 ПЕРВЫЙ БЕТОН

6.6.1.1 ПРЯМОУГОЛЬНЫЙ

6.6.1.2 КРУГЛЫЙ

6.6.1.3 КВАДРАТ

7 РЫНОК РУКОВОДСТВЕННЫХ ОТВЕРСТИЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РАЗМЕРУ ОТВЕРСТИЯ ДЛЯ РУК

7.1 ОБЗОР

7.2 ПРЯМОУГОЛЬНЫЙ

7.3 КРУГЛЫЙ

7.4 КВАДРАТ

8 РЫНОК ЛЮКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ

8.1 ОБЗОР

8.2 ВОЛОКОННО-ОПТИЧЕСКИЕ КАБЕЛИ

8.2.1 СБОРНЫЙ БЕТОН

8.2.2 ПЭВП

8.2.3 СТЕКЛОВОЛОКНО

8.2.4 ПОЛИМЕРБЕТОН

8.2.5 РАСШИРЕННЫЙ КОМПОЗИТ

8.3 СРАЩИВАНИЕ И РЕМОНТ ПРОВОДОВ

8.3.1 СБОРНЫЙ БЕТОН

8.3.2 ПЭВП

8.3.3 СТЕКЛОВОЛОКНО

8.3.4 ПОЛИМЕРБЕТОН

8.3.5 РАСШИРЕННЫЙ КОМПОЗИТ

8.4 ДРУГОЕ

9 РЫНОК ЛЮКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

9.1 СЕВЕРНАЯ АМЕРИКА

9.1.1 США

9.1.2 КАНАДА

9.1.3 МЕКСИКА

10 СЕВЕРНАЯ АМЕРИКА РЫНОК РУКОВОДСТВА КОМПАНИЯ ЛАНДШАФТ

10.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11 SWOT-АНАЛИЗ

12 ПРОФИЛЕЙ КОМПАНИЙ

12.1 EJ GROUP INC.

12.1.1 ОБЗОР КОМПАНИИ

12.1.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.2 ДЖЕНСЕН ЭНТЕРПРАЙЗ ИНК.

12.2.1 ОБЗОР КОМПАНИИ

12.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.2.4 ПОСЛЕДНИЕ НОВОСТИ

12.3 КОМПАНИЯ ПОЛЯ МЮЛЛЕРА

12.3.1 ОБЗОР КОМПАНИИ

12.3.2 АНАЛИЗ ДОХОДОВ

12.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

12.4 ВИЗЕР БЕТОН

12.4.1 ОБЗОР КОМПАНИИ

12.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.5 ТЕРРА-ХРАНИЛИЩА

12.5.1 ОБЗОР КОМПАНИИ

12.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.6 АС МИЛЛЕР

12.6.1 ОБЗОР КОМПАНИИ

12.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.6.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.7 КОМПАНИЯ ADVANCE CONCRETE PRODUCTS.

12.7.1 ОБЗОР КОМПАНИИ

12.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.7.3 ПОСЛЕДНИЕ НОВОСТИ

12.8 КОНКАСТ ИНК

12.8.1 ОБЗОР КОМПАНИИ

12.8.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.9 СБОРНЫЙ ЖЕЛЕЗОБЕТОН КРЕСТ

12.9.1 ОБЗОР КОМПАНИИ

12.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.1 КРОМВЕЛЬ КОНКРЕТ ПРОДАКТС ИНК.

12.10.1 ОБЗОР КОМПАНИИ

12.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.11 РЕШЕНИЯ ЛОККА

12.11.1 ОБЗОР КОМПАНИИ

12.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.11.3 ПОСЛЕДНИЕ НОВОСТИ

12.12 ПОСТАВКА ТЕЛЕКОММУНИКАЦИОННЫХ СРЕДСТВ NOVALIGHT

12.12.1 ОБЗОР КОМПАНИИ

12.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.13 АССОЦИАЦИЯ ПРОИЗВОДИТЕЛЕЙ СБОРНЫХ ЖЕЛЕЗОБЕТОННЫХ КОНСТРУКЦИЙ ФЛОРИДЫ, INC.

12.13.1 ОБЗОР КОМПАНИИ

12.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.13.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.14 S&M СБОРНЫЙ ЖЕЛЕЗОБЕТОН

12.14.1 ОБЗОР КОМПАНИИ

12.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.15 КОММУНАЛЬНЫЕ БЕТОННЫЕ ИЗДЕЛИЯ

12.15.1 ОБЗОР КОМПАНИИ

12.15.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.16 КОММУНАЛЬНЫЕ СТРУКТУРЫ, ОБЪЕДИНЕННЫЕ

12.16.1 ОБЗОР КОМПАНИИ

12.16.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.17 УОКЕР ИНДАСТРИЗ, ЛТД.

12.17.1 ОБЗОР КОМПАНИИ

12.17.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.18 ЗИБО ТАЙДЗИ ПРОМЫШЛЕННАЯ ЭМАЛЬНАЯ КО., ООО

12.18.1 ОБЗОР КОМПАНИИ

12.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.18.3 ПОСЛЕДНИЕ СОБЫТИЯ

13 АНКЕТА

14 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

TABLE 1 REGULATORY STANDARDS RELATED TO NORTH AMERICA HAND HOLES MARKET

TABLE 2 USED CASE ANALYSIS

TABLE 3 DIFFERENCES BETWEEN UNDERGROUND, ABOVE GROUND, AND UNDERSEA FIBER OPTIC CABLES

TABLE 4 NORTH AMERICA HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 5 NORTH AMERICA HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 6 NORTH AMERICA PRECAST CONCRETE IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 7 NORTH AMERICA PRECAST CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 8 NORTH AMERICA HDPE IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 9 NORTH AMERICA HDPE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 10 NORTH AMERICA FIBERGLASS IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 11 NORTH AMERICA FIBERGLASS IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 12 NORTH AMERICA POLYMER CONCRETE IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 13 NORTH AMERICA POLYMER CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 14 NORTH AMERICA ADVANCE COMPOSITE IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 15 NORTH AMERICA ADVANCE COMPOSITE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 16 NORTH AMERICA HAND HOLES MARKET, BY HAND HOLE SHAPE, 2018-2032 (USD THOUSAND)

TABLE 17 NORTH AMERICA RECTANGULAR IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 18 NORTH AMERICA CIRCULAR IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 19 NORTH AMERICA SQUARE IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 20 NORTH AMERICA HAND HOLES MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 21 NORTH AMERICA FIBER OPTIC CABLES NORTH AMERICA HAND HOLES MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 22 NORTH AMERICA FIBER OPTIC CABLES IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 NORTH AMERICA WIRE SPLICING & REPAIR IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 24 NORTH AMERICA WIRE SPLICING & REPAIR IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 25 NORTH AMERICA OTHERS IN HAND HOLES MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 26 NORTH AMERICA HAND HOLES MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 27 NORTH AMERICA HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 28 NORTH AMERICA HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 29 NORTH AMERICA PRECAST CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 30 NORTH AMERICA HDPE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 31 NORTH AMERICA FIBERGLASS IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 32 NORTH AMERICA POLYMER CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 33 NORTH AMERICA ADVANCE COMPOSITE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 34 NORTH AMERICA HAND HOLES MARKET, BY HAND HOLE SHAPE, 2018-2032 (USD THOUSAND)

TABLE 35 NORTH AMERICA HAND HOLES MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 36 NORTH AMERICA FIBER OPTIC CABLES IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 37 NORTH AMERICA WIRE SPLICING & REPAIR IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 38 U.S. HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 U.S. HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 40 U.S. PRECAST CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 41 U.S. HDPE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 42 U.S. FIBERGLASS IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 43 U.S. POLYMER CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 U.S. ADVANCE COMPOSITE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 45 U.S. HAND HOLES MARKET, BY HAND HOLE SHAPE, 2018-2032 (USD THOUSAND)

TABLE 46 U.S. HAND HOLES MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 47 U.S. FIBER OPTIC CABLES IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 48 U.S. WIRE SPLICING & REPAIR IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 49 CANADA HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 50 CANADA HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 51 CANADA PRECAST CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 52 CANADA HDPE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 53 CANADA FIBERGLASS IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 54 CANADA POLYMER CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 55 CANADA ADVANCE COMPOSITE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 56 CANADA HAND HOLES MARKET, BY HAND HOLE SHAPE, 2018-2032 (USD THOUSAND)

TABLE 57 CANADA HAND HOLES MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 58 CANADA FIBER OPTIC CABLES IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 59 CANADA WIRE SPLICING & REPAIR IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 MEXICO HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 61 MEXICO HAND HOLES MARKET, BY MATERIAL TYPE, 2018-2032 (THOUSAND UNITS)

TABLE 62 MEXICO PRECAST CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 63 MEXICO HDPE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 64 MEXICO FIBERGLASS IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 65 MEXICO POLYMER CONCRETE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 66 MEXICO ADVANCE COMPOSITE IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 67 MEXICO HAND HOLES MARKET, BY HAND HOLE SHAPE, 2018-2032 (USD THOUSAND)

TABLE 68 MEXICO HAND HOLES MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 69 MEXICO FIBER OPTIC CABLES IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 70 MEXICO WIRE SPLICING & REPAIR IN HAND HOLES MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

Список рисунков

FIGURE 1 NORTH AMERICA HAND HOLES MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA HAND HOLES MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA HAND HOLES MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA HAND HOLES MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA HAND HOLES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA HAND HOLES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA HAND HOLES MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA HAND HOLES MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA HAND HOLES MARKET: MULTIVARIATE MODELING

FIGURE 10 NORTH AMERICA HAND HOLES MARKET: MATERIAL TYPE TIMELINE CURVE

FIGURE 11 NORTH AMERICA HAND HOLES MARKET: APPLICATION COVERAGE GRID

FIGURE 12 NORTH AMERICA HAND HOLES MARKET: SEGMENTATION

FIGURE 13 FIVE SEGMENTS COMPRISE THE NORTH AMERICA HAND HOLES MARKET, BY MATERIAL TYPE (2024)

FIGURE 14 NORTH AMERICA HAND HOLES MARKET: EXECUTIVE SUMMARY

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 EXPANDING TELECOMMUNICATIONS INFRASTRUCTURE DRIVING DEMAND FOR HAND HOLES IS EXPECTED TO DRIVE THE NORTH AMERICA HAND HOLES MARKET MARKET DURING THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 17 MATERIAL TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA HAND HOLES MARKET MARKET IN 2025 & 2032

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA HAND HOLES MARKET

FIGURE 19 NORTH AMERICA HAND HOLES MARKET: BY MATERIAL TYPE, 2024

FIGURE 20 NORTH AMERICA HAND HOLES MARKET: BY HAND HOLE SIZE TYPE, 2024

FIGURE 21 NORTH AMERICA HAND HOLES MARKET: BY APPLICATION, 2024

FIGURE 22 NORTH AMERICA HAND HOLES MARKET: SNAPSHOT (2024)

FIGURE 23 NORTH AMERICA HAND HOLES MARKET: COMPANY SHARE 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.