North America Heavy Duty Connector Market

Размер рынка в млрд долларов США

CAGR :

%

USD

429.59 Million

USD

639.02 Million

2024

2032

USD

429.59 Million

USD

639.02 Million

2024

2032

| 2025 –2032 | |

| USD 429.59 Million | |

| USD 639.02 Million | |

| % | |

|

Сегментация рынка высокопрочных разъемов в Северной Америке по компонентам (основания, кожухи, гнезда, штырьки, корпуса, кабельные зажимы, кабельные сальники, аксессуары, прочее), типу (прямоугольные и модульные разъемы), материалу (металл и пластик), способу заделки (обжим, винтовая заделка, пайка, IDC, клеммные колодки, вставные соединения, зажим, гибридные, термоусадочная изоляция, обмотка проводов), напряжению (до 500 В, 500-1000 В, выше 1000 В), типу монтажа (поверхностный/панельный монтаж, монтаж на перегородку), току (до 50 А, 50-100 А, 100-200 А, выше 200 А), классу защиты IP и NEMA), применению (производство, производство устройств и систем, энергетика, обрабатывающая промышленность, инфраструктура, строительная техника, электромобильность, логистика, медицина). (Здравоохранение, сельское хозяйство, полупроводники, другие отрасли), каналы сбыта (OEM, послепродажное обслуживание), страны (США, Канада, Мексика) - тенденции отрасли и прогноз до 2032 года

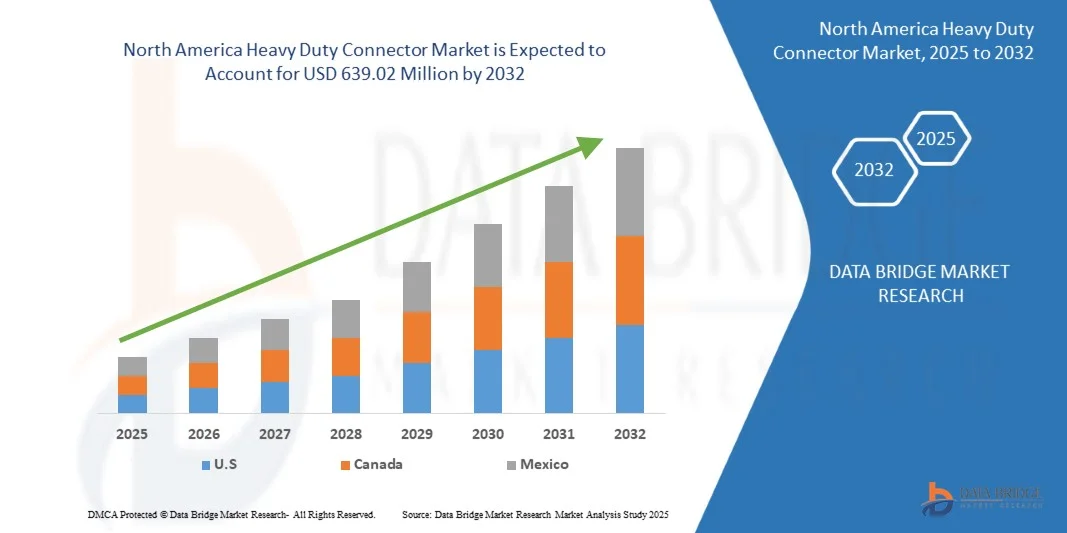

Размер рынка разъемов повышенной прочности в Северной Америке

- Ожидается, что рынок высокопрочных разъемов в Северной Америке достигнет 639,02 млн долларов США к 2032 году по сравнению с 429,59 млн долларов США в 2024 году , демонстрируя существенный среднегодовой темп роста в 5,2% в прогнозируемый период с 2025 по 2032 год.

- Рост рынка высокопрочных разъемов в Северной Америке в значительной степени обусловлен быстрой промышленной автоматизацией, расширением автомобильного и аэрокосмического секторов, а также растущим внедрением робототехники и передовых производственных технологий. Высокий спрос на надежные и долговечные разъемы, способные передавать сложные сигналы и данные в суровых промышленных условиях, стимулирует рост рынка в регионе.

- Расширение рынка дополнительно поддерживается ростом числа проектов в области возобновляемой энергетики, развитием инфраструктуры для электромобилей и интеллектуальных энергосетей. Кроме того, строгие нормы безопасности и охраны окружающей среды, а также растущие инвестиции в модернизацию промышленности и создание «умных» заводов стимулируют внедрение высокопроизводительных и надежных разъемов в различных секторах.

Анализ рынка разъемов повышенной прочности в Северной Америке

- Рынок высокопрочных разъемов в Северной Америке поддерживается растущей промышленной автоматизацией, расширением аэрокосмической, автомобильной и производственной отраслей, а также растущим спросом на надежные разъемы, способные передавать сложные сигналы и данные в суровых условиях.

- США доминируют на региональном рынке благодаря развитой производственной экосистеме, широкому внедрению робототехники и технологий Индустрии 4.0, а также крупномасштабным инфраструктурным и энергетическим проектам, требующим долговечных и высокопроизводительных разъемов.

- Наиболее быстрорастущим фактором является расширение инфраструктуры для электромобилей и проектов в области возобновляемой энергетики, что стимулирует спрос на высоковольтные, сильноточные и устойчивые к воздействию окружающей среды разъемы.

- В 2025 году опоры будут доминировать на рынке, что обусловлено их важной ролью в обеспечении стабильной механической поддержки, надежного крепления и стабильной центровки для промышленного применения.

Обзор отчета и сегментация рынка разъемов для тяжелых условий эксплуатации в Северной Америке

|

Атрибуты |

Анализ ключевых тенденций рынка высокопрочных разъемов в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка разъемов повышенной прочности в Северной Америке

«Интеллектуальное производство и цифровая интеграция»

- Развитие концепции «Индустрия 4.0» и «умных заводов» по всей Северной Америке увеличивает спрос на высокопрочные разъемы, обеспечивающие бесшовную интеграцию робототехники, датчиков и автоматизированных производственных линий. Надежные разъемы гарантируют бесперебойную передачу питания, сигналов и данных в сложных промышленных условиях.

- Передовые цифровизации в производственном, логистическом и энергетическом секторах требуют использования разъемов, совместимых с устройствами, поддерживающими Интернет вещей (IoT), системами прогнозирующего технического обслуживания и высокоскоростными сетями передачи данных, что способствует внедрению высокопроизводительных модульных разъемов.

- США остаются крупнейшим рынком, чему способствуют крупные инвестиции аэрокосмической, автомобильной и электронной промышленности в автоматизацию и цифровую интеграцию для повышения эффективности производства и сокращения времени простоя.

- В Канаде и Мексике наблюдается растущий спрос на разъемы для интеллектуальных производственных предприятий, установок возобновляемой энергии и автоматизированной инфраструктуры. Все больший приоритет отдается защищенным разъемам с классом защиты IP и NEMA, способным выдерживать суровые промышленные условия, что и является самым быстрорастущим сегментом в регионе.

- Эта тенденция подчеркивает, что цифровая интеграция, автоматизация и внедрение Интернета вещей являются ключевыми факторами, формирующими рынок разъемов для тяжелых условий эксплуатации в Северной Америке, дополняя рост, обусловленный инфраструктурой для электромобилей и возобновляемой энергией.

Динамика рынка разъемов повышенной прочности в Северной Америке

Водитель

« Рост промышленной автоматизации в различных секторах»

- Быстрое развитие промышленной автоматизации в обрабатывающей промышленности, логистике, энергетике, транспорте и технологических процессах стало основополагающим фактором роста мирового рынка разъемов повышенной прочности. Поскольку отрасли все чаще внедряют робототехнику, интеллектуальное оборудование и системы на базе промышленного интернета вещей (IIoT) для повышения производительности и снижения операционных рисков, потребность в надежных, отказоустойчивых и модульных решениях для подключения значительно возросла. Разъемы повышенной прочности, известные своей высокой износостойкостью, устойчивостью к воздействию окружающей среды и модульной архитектурой, незаменимы для питания автоматизированного оборудования, обеспечения бесперебойной передачи сигналов и данных, а также безопасной работы в суровых промышленных условиях.

- Растущее распространение «умных заводов» и технологий Индустрии 4.0 еще больше ускоряет внедрение передовых решений в области автоматизации. Это включает в себя коллаборативных роботов (коботов), автоматизированные транспортные средства (AGV/AMR), автоматизированные сборочные линии и высокочастотные производственные ячейки — для всех этих устройств требуются разъемы с высоким классом защиты IP, виброустойчивостью и гибридной конфигурацией питания и передачи данных. Растущий спрос на прогнозируемое техническое обслуживание и мониторинг в реальном времени также стимулирует использование высокопрочных разъемов, способных поддерживать высокоскоростные коммуникационные интерфейсы и сенсорные сети.

- Кроме того, внедрение автоматизированных транспортных средств (AGV) и мобильных роботов (AMR) в интралогистику, автоматизированные складские системы и автоматизацию энергетических сетей расширяет роль высокопрочных разъемов в обеспечении интерфейсов для зарядки высокой мощности, безопасных механизмов быстрого отключения и надежной передачи данных. Эти тенденции в автоматизации особенно заметны в Азиатско-Тихоокеанском регионе, где на Китай, Японию и Южную Корею приходится почти 70% мировых установок роботов, что укрепляет позиции региона как важнейшего рынка для передовых решений в области разъемов.

- По мере развития промышленной автоматизации, высокопрочные разъемы становятся все более важными для обеспечения гибкости производственных ячеек, быстрой переналадки оборудования и модульных производственных архитектур по принципу «подключи и работай». Их способность обеспечивать электрическую целостность, защиту от воздействия окружающей среды и поддержку гибридных (питание + сигнал + данные) интерфейсов делает их жизненно важными компонентами в экосистеме автоматизации. Таким образом, глобальное ускорение промышленной автоматизации, обусловленное внедрением робототехники, развитием «умных заводов» и цифровизацией производственных процессов, напрямую стимулирует спрос на высокопрочные разъемы. Это позиционирует технологию высокопрочных разъемов как ключевой фактор развития производства следующего поколения, обеспечивающий безопасную, эффективную и масштабируемую автоматизацию в различных отраслях промышленности.

Сдержанность/Вызов

«Высокая первоначальная стоимость установки и комплектующих»

- Рынок высокопрочных разъемов сталкивается со значительными ограничениями из-за высоких первоначальных затрат на установку, системную интеграцию и закупку компонентов, особенно в промышленном секторе, возобновляемой энергетике, железнодорожном транспорте и автоматизации технологических процессов. Высокопрочные разъемы, используемые в системах распределения электроэнергии с высокими токами, автоматизации в суровых условиях окружающей среды, морских ветроэнергетических установках или железнодорожном подвижном составе, требуют специализированных корпусов, прецизионно спроектированных контактов, современных систем герметизации (IP65–IP69K), коррозионностойких сплавов, экранирования от электромагнитных помех и высокотемпературных изоляционных материалов, что в совокупности приводит к увеличению первоначальных затрат.

- Помимо стоимости компонентов, интеграция систем разъемов повышенной прочности в существующую промышленную инфраструктуру часто требует изготовления кабельных сборок на заказ, модификации панелей, перепроектирования корпусов, процессов сертификации и привлечения квалифицированной рабочей силы. Эти работы по установке значительно увеличивают капитальные затраты для конечных пользователей, особенно в секторах с устаревшими системами, требующими замены проводки или механической модернизации.

- Мощные разъемы для ветротурбин, электросетевой инфраструктуры, железнодорожных систем и тяжелой техники еще больше увеличивают ценовые барьеры из-за строгих стандартов производительности, включая IEC 61984, EN 45545-2 для пожарной безопасности на железных дорогах, требования UL/CSA для Северной Америки и сертификаты DNV/ABS для морских и шельфовых установок.

- Кроме того, для развертывания возобновляемых источников энергии на больших расстояниях, строительства морских ветроэлектростанций и модернизации подстанций требуются соединительные системы, устойчивые к коррозии, дугоустойчивые и совместимые с высоковольтными или сильноточными линиями электропередачи, что увеличивает как материальные, так и монтажные затраты. В результате малые и средние предприятия, энергетические компании и промышленные предприятия часто откладывают проекты модернизации или применяют поэтапные стратегии установки для сокращения краткосрочных расходов.

- В целом, высокая первоначальная стоимость разъемов повышенной прочности остается критическим препятствием для расширения рынка, особенно в секторах, подвергающихся электрификации, автоматизации и модернизации инфраструктуры. Совокупный эффект требований к передовым материалам, строгих глобальных стандартов сертификации и сложных процедур установки значительно увеличивает капитальные затраты для конечных пользователей. Реальный опыт применения в промышленности, от морских ветроэнергетических установок и модернизации электросетей до промышленной автоматизации и систем военного назначения, неизменно показывает, что специализированные корпуса, сильноточные контакты, коррозионностойкие сплавы и прочные корпуса со степенью защиты IP66–IP69K влекут за собой значительные затраты на закупку и интеграцию. Как показывают исследования ведущих производителей и технических организаций, проекты, предполагающие развертывание в суровых условиях или модернизацию устаревших систем, требуют квалифицированной рабочей силы, перепроектирования панелей и сертифицированных высокопроизводительных компонентов, что еще больше увеличивает затраты. Следовательно, малые и средние предприятия, коммунальные предприятия и промышленные операторы часто откладывают инициативы по модернизации или применяют поэтапные подходы к внедрению, чтобы справиться с финансовым давлением. Эти проблемы с затратами в совокупности являются одним из наиболее устойчивых факторов, ограничивающих более широкое внедрение разъемов повышенной прочности в различных отраслях.

Обзор рынка высокопрочных разъемов в Северной Америке

Рынок высокопрочных разъемов в Северной Америке сегментирован по компонентам, типу, материалу, способу подключения, напряжению, типу монтажа, току, номинальному значению, применению и каналам сбыта.

• По компонентам

В зависимости от компонентов, рынок разъемов повышенной прочности в Северной Америке сегментирован на основания, кожухи, гнезда, штекеры, корпуса, кабельные зажимы, кабельные сальники, аксессуары и прочее. Ожидается, что сегмент оснований будет доминировать на рынке благодаря своей важной роли в обеспечении стабильной механической поддержки, надежного крепления и стабильного выравнивания вставок и корпусов в сложных промышленных условиях. Их долговечность и способность выдерживать вибрацию, влагу и большие нагрузки делают их незаменимыми.

Прогнозируется, что сегмент разъемов типа «мама» продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период с 2025 по 2032 год, поскольку промышленность требует более высокой плотности, большей безопасности и большей эффективности сигнальных и силовых интерфейсов.

• По типу

В зависимости от типа, рынок разъемов для тяжелых условий эксплуатации в Северной Америке сегментируется на прямоугольные и модульные разъемы. Ожидается, что сегмент прямоугольных разъемов будет доминировать на рынке благодаря своей прочной конструкции, высокой плотности контактов и простоте интеграции в системы промышленной автоматизации. Их стандартизированная конструкция обеспечивает быструю установку и совместимость с различным оборудованием.

Прогнозируется, что сегмент модульных разъемов продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период с 2025 по 2032 год, что обусловлено растущим спросом на настраиваемые, компактные решения, позволяющие комбинировать силовые, сигнальные и информационные модули в одном корпусе разъема.

• По материалу

В зависимости от материала, рынок разъемов повышенной прочности в Северной Америке сегментирован на металлические и пластиковые. Ожидается, что металлический сегмент будет доминировать на рынке благодаря своей превосходной долговечности, эффективности экранирования и устойчивости к суровым условиям окружающей среды, что делает их идеальными для тяжелой техники, энергетических систем и наружного применения.

Прогнозируется, что сегмент пластмасс продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период с 2025 по 2032 год, поскольку отрасли промышленности все чаще используют легкие, коррозионностойкие и экономичные материалы, подходящие для менее требовательных условий эксплуатации и применений, требующих более легкой обработки и снижения общего веса системы.

• Методом завершения

В зависимости от метода подключения, рынок разъемов для тяжелых условий эксплуатации в Северной Америке сегментируется на обжим, винтовую заделку, пайку, IDC, клеммные колодки, вставные соединения, зажимные соединения, гибридные соединения, изоляцию термоусадочной трубкой и обмотку проводов. Ожидается, что обжим будет доминировать на рынке благодаря прочным, виброустойчивым электрическим соединениям, высокой надежности и пригодности для массового производства. Он обеспечивает стабильное качество и снижает количество ошибок при сборке.

Прогнозируется, что сегмент вставных соединений продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период с 2025 по 2032 год благодаря установке без инструментов, сокращению трудозатрат и растущей популярности в автоматизированных системах, где быстрая, безопасная и удобная в обслуживании проводка имеет важное значение для эффективной настройки системы.

• По напряжению

В зависимости от напряжения, рынок разъемов для тяжелых условий эксплуатации в Северной Америке сегментирован на категории: до 500 В, 500-1000 В и выше 1000 В. Ожидается, что сегмент до 500 В будет доминировать на рынке, поскольку большинство промышленных систем управления, оборудования автоматизации и машин работают в этом диапазоне напряжений, что способствует широкому распространению разъемов.

Прогнозируется, что сегмент с напряжением выше 1000 В продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом возобновляемой энергетики, инфраструктуры электромобильности и мощного промышленного оборудования, увеличивающим спрос на разъемы, способные безопасно работать с более высокими напряжениями и обеспечивать долговременную эксплуатационную надежность.

• По типу крепления

В зависимости от типа монтажа, рынок разъемов для тяжелых условий эксплуатации в Северной Америке сегментируется на поверхностный/панельный монтаж и монтаж на перегородку. Ожидается, что поверхностный/панельный монтаж будет доминировать на рынке благодаря простоте установки, совместимости с широким спектром корпусов и пригодности для промышленного оборудования с ограниченным пространством. Надежный монтаж обеспечивает безопасное соединение в условиях вибрации или механических нагрузок.

Кроме того, прогнозируется, что в течение прогнозируемого периода с 2025 по 2032 год этот сегмент продемонстрирует самый высокий среднегодовой темп роста, обусловленный растущим внедрением в автоматизацию, машиностроение и модульное оборудование, требующее гибкой интеграции разъемов на передней панели.

• По текущему времени

Исходя из текущих показателей, рынок разъемов для тяжелых условий эксплуатации в Северной Америке сегментирован на категории: до 50 А, 50-100 А, 100-200 А и более 200 А. Ожидается, что сегмент до 50 А будет доминировать на рынке, поскольку большинство промышленных устройств, систем автоматизации и контрольного оборудования требуют низких и умеренных номинальных токов, что делает эти разъемы широко применимыми и экономически эффективными.

Прогнозируется, что сегмент с током выше 200 А продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период с 2025 по 2032 год, поскольку такие сектора, как электромобильность, распределение электроэнергии и тяжелая техника, нуждаются в разъемах, способных выдерживать высокие нагрузки с повышенной термической стабильностью и безопасностью.

• По рейтингу

В зависимости от класса защиты, рынок разъемов повышенной прочности в Северной Америке сегментируется на разъемы с классом защиты IP и NEMA. Ожидается, что разъемы с классом защиты IP будут доминировать на рынке благодаря надежной защите от пыли, воды и суровых условий окружающей среды, критически важных для таких отраслей, как производство, строительство и транспорт. Их популярность растет, поскольку компании уделяют первостепенное внимание надежности и безопасности оборудования.

Кроме того, прогнозируется, что в течение прогнозируемого периода с 2025 по 2032 год этот сегмент продемонстрирует самый высокий среднегодовой темп роста, обусловленный увеличением количества наружных установок, повышением стандартов безопасности и расширением областей применения, требующих надежных, герметичных соединительных систем.

• По заявлению

В зависимости от области применения, рынок разъемов повышенной прочности в Северной Америке сегментирован на производство, производство устройств и систем, энергетику, обрабатывающую промышленность, инфраструктуру, строительную технику, электромобильность, логистику, медицину/здравоохранение, сельское хозяйство, полупроводниковую промышленность и другие отрасли. Ожидается, что производство устройств и систем будет доминировать на рынке, поскольку эти сектора в значительной степени зависят от автоматизации, робототехники и машиностроения, требующих прочных разъемов для передачи питания и сигналов.

По прогнозам, сегмент электромобильности продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период с 2025 по 2032 год, чему способствует быстрое расширение инфраструктуры зарядки электромобилей, аккумуляторных систем и электрических силовых установок, требующих высокопроизводительных разъемов с превосходной безопасностью, способностью выдерживать высокие токи и устойчивостью к воздействию окружающей среды.

• По каналам сбыта

В зависимости от канала сбыта, рынок разъемов для тяжелых условий эксплуатации в Северной Америке сегментируется на OEM-производителей и послепродажное обслуживание. Ожидается, что OEM-производители будут доминировать на рынке, поскольку они предпочитают интегрировать надежные, сертифицированные разъемы непосредственно в оборудование и механизмы во время производства, обеспечивая совместимость и производительность.

Прогнозируется, что сегмент послепродажного обслуживания продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период с 2025 по 2032 год, поскольку растущая промышленная автоматизация и увеличение срока службы оборудования стимулируют спрос на запасные части, модернизацию и обновление, особенно в секторах, где приоритет отдается эффективности технического обслуживания и минимизации простоев.

Региональный анализ рынка разъемов повышенной прочности в Северной Америке

- Для региона характерны масштабная индустриализация, широкое внедрение автоматизации и робототехники, а также значительные инвестиции в возобновляемую энергетику и интеллектуальное производство. Ориентация на Индустрию 4.0, электромобильность и модернизацию инфраструктуры стимулирует спрос на высокопроизводительные разъемы, способные надежно передавать питание, сигналы и данные в суровых и сложных условиях.

- США доминируют на североамериканском рынке благодаря своей развитой производственной базе, аэрокосмической и автомобильной отраслям, а также масштабным инфраструктурным проектам. Широкое внедрение промышленной автоматизации и робототехники в сочетании с инвестициями в возобновляемую энергетику и инфраструктуру для электромобилей подпитывает спрос на долговечные высоковольтные и сильноточные разъемы.

- Канада демонстрирует устойчивый экономический рост, поддерживаемый модернизацией промышленности, расширением производства и развитием возобновляемой энергетики. Растущее внимание к «умным» заводам, автоматизированным производственным линиям и энергоэффективным системам требует использования надежных разъемов, соответствующих стандартам защиты IP и NEMA.

- Мексика становится перспективным рынком, чему способствуют расширение промышленности, развитие автомобилестроения и электронной промышленности, а также растущее внедрение технологий автоматизации. Растет спрос на надежные, модульные и высокопроизводительные разъемы, необходимые для поддержки промышленного роста и интеграции с североамериканскими цепочками поставок.

Анализ рынка разъемов повышенной прочности в Северной Америке (США)

Рынок высокопроизводительных разъемов в Северной Америке в основном обусловлен промышленной автоматизацией, широким внедрением робототехники и развитой производственной экосистемой страны, особенно в автомобильной, аэрокосмической и электронной отраслях. Крупномасштабные инфраструктурные проекты, включая системы распределения энергии, интеллектуальные сети и установки возобновляемой энергии, дополнительно стимулируют спрос на надежные высокопроизводительные разъемы, способные обрабатывать сложные сигналы и данные в суровых промышленных условиях.

Кроме того, развитие инфраструктуры для электромобилей (EV) и растущее внимание к технологиям Индустрии 4.0 ускоряют их внедрение. Надежные разъемы с классом защиты IP и NEMA, обеспечивающие долговечность, безопасность и эффективность работы, пользуются большим спросом во многих отраслях.

Доля рынка разъемов повышенной прочности в Северной Америке

В отрасли производства высокопрочных разъемов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- TE Connectivity (Ирландия)

- Molex (США)

- Технологическая группа HARTING (Германия)

- Phoenix Contact (Германия)

- Корпорация Амфенол (США)

- Группа LAPP (Германия)

- ODU GmbH & Co. KG (Германия)

- Stäubli International AG (Швейцария)

- Wieland Electric GmbH (Германия)

- ITT Inc. (США)

- Smiths Interconnect (Великобритания)

- Вайдмюллер (Германия)

- Белден Инк. (США)

- Компания Hirose Electric Co., Ltd (Япония)

- Гуанчжоу Вэйпу Механико-Электротехническая компания (Китай)

- Чжэцзян Хаоке Электрик Ко., Лтд. (Китай)

- Компания Xiamen WAIN Electrical Co., Ltd. (Китай)

- Schaltbau (Германия)

- Индо Электротехникс (Индия)

- Bulgin Limited (Великобритания)

- Электроэнергетическая корпорация F. Walther (Германия)

- ILMESpA (Италия)

- Ningbo Oukerui Connector Co., Ltd. (Китай)

- Ningbo Degson Electrical Co., Ltd. (Китай)

- Компания Yueqing Boese Electronic Plastic Co., Ltd. (Китай)

Последние тенденции на рынке высокопрочных разъемов в Северной Америке

- В марте 2025 года компания HARTING Technology Group представила новые модули Han-Modular Domino, оснащенные виброустойчивым интерфейсом USB-C и поддерживающие скорость передачи данных до 20 Гбит/с, предназначенные для компактных промышленных установок с улучшенной эффективностью использования пространства.

- В сентябре 2024 года компания ITT Inc. завершила приобретение kSARIA Parent, Inc., ведущего производителя решений для обеспечения связи в аэрокосмической и оборонной отраслях, примерно за 460 миллионов долларов США, тем самым расширив портфель высокопроизводительных межсоединений ITT.

- В июле 2024 года компания ITT Cannon представила свои новые легкие алюминиевые корпуса для D-Sub, изготовленные из алюминия марки A380 с химическим никелированием и разработанные для работы в суровых условиях. Они обеспечивают снижение веса более чем на 50% по сравнению с традиционными корпусами для D-Sub, сохраняя при этом полную защиту от электромагнитных и радиочастотных помех на 360° и надежную возможность фронтального монтажа.

- В мае 2024 года компания Phoenix Contact представила новые силовые контактные вставки с технологией Push-in для разъемов повышенной прочности. Эти вставки позволяют подключать проводники без использования инструментов с током до 100 А, подходят для гибких или жестких проводников (до 16 мм²) и обеспечивают высокую плотность размещения с виброустойчивыми, газонепроницаемыми соединениями — идеально подходят для компактных промышленных применений с высокими токами.

- В мае 2024 года компания WAIN Electrical представила свою новую распределенную систему ввода-вывода IO-Link, включающую модули с классом защиты IP 67, разработанные для работы в суровых промышленных условиях, обеспечивающие подключение по принципу «подключи и работай» и бесшовную интеграцию с интеллектуальными датчиками, поддерживающими технологию IO-LINK, что позволяет проводить прогнозируемое техническое обслуживание и минимизировать время простоя.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 СЕТКА КАНАЛОВ РАСПРЕДЕЛЕНИЯ РЫНКА

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 Пять сил Портера

4.2 Сравнительный анализ брендов

4.3 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

4.4 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.4.1 МОДЕЛЬ ПОКУПКИ

4.4.2 АНАЛИЗ ПРИМЕНЕНИЯ

4.5 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ

4.5.1 SMITHS INTERCONNECT

4.5.2 TE-СОЕДИНЕНИЕ

4.5.3 HUBBELL → ПРИОБРЕТЕНИЕ ПИТАНИЯ DMC

4.5.4 Корпорация «Амфенол» – приобретение компании «Трексон»

4.6 АНАЛИЗ ОТРАСЛИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

4.6.1 ВВЕДЕНИЕ

4.6.2 АНАЛИЗ ОТРАСЛИ

4.6.3 АНАЛИЗ ОТРАСЛИ

4.6.4 ЗАКЛЮЧЕНИЕ

4.7 ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/РЕАЛИЗАЦИЯ С ПОМОЩЬЮ СТОРОННЕГО ОРГАНИЗАТОРА

4.7.1 КЛИЕНТСКАЯ БАЗА

4.7.2 СТРАТЕГИИ ПОЗИЦИОНИРОВАНИЯ УСЛУГ

4.7.3 ДИНАМИКА ОТЗЫВОВ И РЕЙТИНГОВ КЛИЕНТОВ (ФОКУС НА B2B)

4.7.4 ОБЛАСТЬ ПРИМЕНЕНИЯ

4.7.5 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

4.8 НОВЫЕ И РАЗВИВАЮЩИЕСЯ БИЗНЕС-ПРОЕКТЫ — ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДА

4.8.1 ЭКОСИСТЕМА ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОМОБИЛЬНОСТИ

4.8.2 ВОЗОБНОВЛЯЕМАЯ ЭНЕРГИЯ И РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ ЭЛЕКТРОСНАБЖЕНИЯ

4.8.3 ПРОМЫШЛЕННАЯ АВТОМАТИЗАЦИЯ И ПРОМЫШЛЕННОСТЬ 4.0

4.8.4 Интеллектуальная инфраструктура и модернизация энергосети

4.8.5 ПРИМЕНЕНИЕ В ОБОРОННОЙ, АЭРОКОСМИЧЕСКОЙ ОТРАСЛИ И В СУХИХ УСЛОВИЯХ

4.8.6 РОБОТОТЕХНИКА, АВТОМАТИЗИРОВАННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА И АВТОМАТИЗИРОВАННОЕ СКЛАДСКОЕ ХРАНЕНИЕ

4.8.7 ПРОМЫШЛЕННЫЕ СЕКЦИИ С ВЫСОКИМИ ТЕМПЕРАТУРАМИ И ВЫСОКИМ УРОВНЕМ ЗАГРЯЗНЕНИЯ

4.8.8 РАЗВИВАЮЩИЕСЯ РЫНКИ И ЛОКАЛИЗОВАННОЕ ПРОИЗВОДСТВО

4.8.9 ЗАКЛЮЧЕНИЕ

4.9 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНЕНИЯ И РОСТА

4.9.1 ОБЗОР СТРУКТУРЫ КАРТИРОВАНИЯ

4.9.2 СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ

4.1 АНАЛИЗ ТЕХНОЛОГИЙ

4.10.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

4.10.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

4.10.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

4.11 АНАЛИЗ ВАРИАНТОВ ИСПОЛЬЗОВАНИЯ

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК СВЕРХМОЩНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ

5.1 ОБЗОР

5.2 СТРУКТУРА ТАРИФОВ

5.3. Структура тарифов Северной Америки против региональной структуры тарифов.

5.4 СОЕДИНЕННЫЕ ШТАТЫ: ТАРИФНАЯ ПОЛИТИКА В ОТНОШЕНИИ ИКТ

5.5 ЕВРОПЕЙСКИЙ СОЮЗ: ТРАНСГРАНИЧНЫЕ ТАРИФНЫЕ РЕГЛАМЕНТЫ И ПОЛИТИКА ВОЗМЕЩЕНИЯ

5.6 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН: ВВЕДЕННЫЕ ПРАВИТЕЛЬСТВОМ ТАРИФЫ НА ПРЕДОСТАВЛЯЕМЫЕ УСЛУГИ

5.7 РАЗВИВАЮЩИЕСЯ РЫНКИ: ПРОБЛЕМЫ В РЕАЛИЗАЦИИ ТАРИФОВ

5.8 ПОВЫШЕНИЕ ЗАТРАТ

5.9 НАРУШЕНИЯ В ЦЕПОЧКЕ ПОСТАВОК

5.1 НЕОПРЕДЕЛЕННОСТЬ И ИНВЕСТИЦИИ

5.11 ВЛИЯНИЕ НА ИННОВАЦИИ

5.12 КОНКУРЕНЦИЯ И ДИНАМИКА РЫНКА

5.13 ВЛИЯНИЕ НА МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ (МСП)

5.14 РАЗВЕРТЫВАНИЕ ТЕЛЕКОММУНИКАЦИОННОЙ ИНФРАСТРУКТУРЫ

5.15 СТРАТЕГИЧЕСКИЕ РЕАКЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ОТРАСЛИ

5.16 ДИВЕРСИФИКАЦИЯ ЦЕПОЧЕК ПОСТАВОК

5.17 ИСПОЛЬЗОВАНИЕ ПЕРЕДОВЫХ ЛОГИСТИЧЕСКИХ ТЕХНОЛОГИЙ

5.18. АКТИВИЗАЦИЯ КОРРЕКТИРОВКИ ПОЛИТИКИ

6. РЕГУЛЯТОРНОЕ ОБСЛУЖИВАНИЕ

6.1 ВВЕДЕНИЕ

6.1.1 СТАНДАРТЫ МЕЖДУНАРОДНОЙ ЭЛЕКТРОТЕХНИЧЕСКОЙ КОМИССИИ (IEC)

6.1.2 Стандарты UL и CSA для Северной Америки

6.1.3 ДИРЕКТИВЫ ЕВРОПЕЙСКОГО СОЮЗА

6.1.4 СТАНДАРТЫ, СПЕЦИФИЧНЫЕ ДЛЯ ЖЕЛЕЗНОДОРОЖНОГО И ТРАНСПОРТНОГО ТРАНСПОРТА

6.1.5 СТАНДАРТЫ ЗАРЯДКИ ЭЛЕКТРОМОБИЛЕЙ И ВЫСОКОНАПРЯЖЕННЫХ ЭЛЕКТРОМОБИЛЕЙ

6.1.6 ОТРАСЛЕВЫЕ НОРМАТИВНЫЕ СТАНДАРТЫ

6.1.7 ВЛИЯНИЕ РЕГУЛЯТОРНЫХ СТАНДАРТОВ НА ДИНАМИКУ РЫНКА

6.2 ЗАКЛЮЧЕНИЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 Рост промышленной автоматизации во всех секторах ускоряет спрос на высокопрочные разъемы.

7.1.2 РАСШИРЕНИЕ ПРОЕКТОВ В ОБЛАСТИ ВОЗОБНОВЛЯЕМОЙ ЭНЕРГЕТИКИ

7.1.3 БЫСТРАЯ ЭЛЕКТРИФИКАЦИЯ ВНЕДОРОЖНОЙ И ТЯЖЕЛОЙ МОБИЛЬНОЙ ТЕХНИКИ

7.1.4 Растущий спрос на высоконадежное соединение в суровых условиях окружающей среды

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВЫСОКАЯ НАЧАЛЬНАЯ СТОИМОСТЬ УСТАНОВКИ И КОМПОНЕНТОВ

7.2.2 НАЛИЧИЕ НЕДОРОГОЙ ПОДДЕЛЬНОЙ ПРОДУКЦИИ

7.3 ВОЗМОЖНОСТИ

7.3.1 РАСТУЩИЙ СПРОС В РАЗВИВАЮЩИХСЯ ЭКОНОМИКАХ

7.3.2 Тенденции миниатюризации и модульной конструкции

7.3.3 УВЕЛИЧЕНИЕ ИНВЕСТИЦИЙ В ИНТЕНСИВНЫЕ ЭЛЕКТРОСЕТИ И СЕТИ РАСПРЕДЕЛЕНИЯ ЭЛЕКТРОЭНЕРГИИ

7.4 ПРОБЛЕМЫ

7.4.1 ТРЕБОВАНИЯ К НАСТРОЙКЕ ПРИЛОЖЕНИЙ

7.4.2 СЛОЖНАЯ ЦЕПОЧКА ПОСТАВОК И ЛОГИСТИКА В УСЛОВИЯХ РАЗВЕРТЫВАНИЯ В СУРОВЫХ УСЛОВИЯХ

8. Рынок высокопрочных разъемов в Северной Америке по компонентам.

8.1 ОБЗОР

8.2 ОСНОВАНИЯ

8.2.1 ПЕРЕГОРОДКА

8.2.2 КРЕПЛЕНИЕ В КОРОБКЕ

8.3 КАПЮШОН

8.3.1 ЗАДНИЙ ВЫХОД

8.3.2 БОКОВОЙ ВЫХОД

8.3.3 ВЫХОД С РАСШИРЕННОЙ БОКОВОЙ СТОРОНОЙ

8.3.4 ЗАЩЕЛКА

8.3.4.1 Основание с одной защелкой

8.3.4.2 КАПЮШОН С ОДНОЙ ЗАЩЕЛКОЙ

8.3.4.3 Капот с двойной защелкой

8.3.4.4 Основание с двойной защелкой

8.4 ЖЕНСКАЯ ВСТАВКА

8,5 Мужской ВСТАВКА

8.6 ЖИЛЬЕ

8.7 ЗАЖИМ ДЛЯ КАБЕЛЯ

8.8 КАБЕЛЬНЫЙ САЛЬНИК

8.9 АКСЕССУАРЫ

8.9.1 ЗАПИРАЮЩИЕ РЫЧАГИ

8.9.2 ЗАЩИТНЫЕ ЧЕХЛЫ

8.9.3 ЭЛЕМЕНТЫ КОДИРОВАНИЯ

8.9.4 АДАПТЕРНЫЕ РАМКИ

8.1 ДРУГИЕ

9. Рынок мощных разъемов в Северной Америке, по типам.

9.1 ОБЗОР

9.2 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

9.2.1 ОДИНАРНАЯ ЗАЩЕЛКА

9.2.2 ДВОЙНАЯ ЗАЩЕЛКА

9.2.3 РЫЧАЖНАЯ БЛОКИРОВКА

9.2.4 ВИНТОВАЯ ФИКСАЦИЯ

9.2.5 ДРУГИЕ

9.3 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

9.3.1 СИГНАЛЬНЫЕ МОДУЛИ

9.3.2 МОДУЛИ ПИТАНИЯ

9.3.3 ГИБРИДНЫЕ МОДУЛИ (СИГНАЛ + ПИТАНИЕ)

10. Рынок высокопрочных разъемов в Северной Америке, по материалам.

10.1 ОБЗОР

10.2 МЕТАЛЛ

10.2.1 МЕДЬ

10.2.2 НЕРЖАВЕЮЩАЯ СТАЛЬ

10.2.3 АЛЮМИНИЙ

10.2.4 ЦИНК

10.2.5 ДРУГИЕ

10.3 ПЛАСТИК / ПОЛИМЕР

10.3.1 ПОЛИАМИД

10.3.2 ТЕРМОПЛАСТИЧЕСКИЕ ЭЛАСТОМЕРЫ (ТПЭ)

10.3.3 ПОЛИКАРБОНАТ

10.3.4 ДРУГИЕ

11. Рынок мощных разъемов в Северной Америке, по способу подключения.

11.1 ОБЗОР

11.2 ОБЖИМ

11.3 ВИНТОВОЕ ЗАВЕРШЕНИЕ

11.4 ПАЙКА

11.5 IDC

11.6 КЛЕММНЫЕ БЛОКИ

11.7 ВСТАВНЫЕ СОЕДИНЕНИЯ

11.8 ЗАЖИМ

11.9 ГИБРИД

11.1 ТЕПЛОУСТОЙЧИВАЯ ТЕПЛОИЗОЛЯЦИЯ ТРУБОК

11.11 ОБМОТКА ПРОВОЛОК

12. Рынок мощных разъемов в Северной Америке, по напряжению.

12.1 ОБЗОР

12.2 ДО 500 В

12.3 500-1000 В

12.4 ВЫШЕ 1000 В

13. Рынок мощных разъемов в Северной Америке, по типу монтажа.

13.1 ОБЗОР

13.2 ПОВЕРХНОСТНЫЙ/ПАНЕЛЬНЫЙ МОНТАЖ

13.3 КРЕПЛЕНИЕ НА ПЕРЕГОРОДКЕ

14. Рынок мощных разъемов в Северной Америке, по текущим показателям.

14.1 ОБЗОР

14.2 ДО 50 А

14.3 50-100 А

14.4 100-200 А

14.5 ВЫШЕ 200 А

15. Рынок мощных разъемов в Северной Америке, по рейтингу.

15.1 ОБЗОР

15.2 Степень защиты IP

15.2.1 IP67

15.2.2 IP68

15.2.3 IP66

15.2.4 IP65

15.2.5 IP69K

15.2.6 Сертифицировано по стандарту ATEX

15.3 Рейтинг NEMA

15.3.1 NEMA 4 / 4X

15.3.2 NEMA 12 / 12K

15.3.3 NEMA 6 / 6P

15.3.4 NEMA 3 / 3R

15.3.5 NEMA 13

15.3.6 NEMA 1

16. Рынок высокопрочных разъемов в Северной Америке, по областям применения.

16.1 ОБЗОР

16.2 ПРОИЗВОДСТВО, ИЗГОТОВЛЕНИЕ УСТРОЙСТВ И СИСТЕМ

16.2.1 ПО КАТЕГОРИЯМ

16.2.1.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

16.2.1.2 ЗДАНИЕ КАБИНЫ УПРАВЛЕНИЯ

16.2.1.3 ПРОИЗВОДИТЕЛИ УСТРОЙСТВ

16.2.1.4 АВТОМАТИЗИРОВАННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА (АГС)

16.2.1.5 ЦИФРОВАЯ ФАБРИКА

16.2.1.6 ЭЛЕКТРОМОНТАЖИ

16.2.1.7 МАШИНОСТРОЕНИЕ

16.2.1.8 ДРУГИЕ

16.2.2 ПО ТИПУ

16.2.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.2.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.3 МОЩНОСТЬ

16.3.1 ПО КАТЕГОРИЯМ

16.3.1.1 СИСТЕМЫ ХРАНЕНИЯ АККУМУЛЯТОРНЫХ БАТАРЕЕК

16.3.1.2 ОБЫЧНАЯ ЭЛЕКТРОГЕНЕРАЦИЯ

16.3.1.3 ПЕРЕДАЧА И РАСПРЕДЕЛЕНИЕ ЭНЕРГИИ

16.3.1.4 СЕТИ ПОСТОЯННОГО ТОКА В ПРОМЫШЛЕННОСТИ

16.3.1.5 СОЛНЕЧНАЯ ЭНЕРГИЯ

16.3.1.6 ВЕТРОВАЯ ЭНЕРГИЯ

16.3.1.7 НАДЕЖНОСТЬ ЭЛЕКТРОСНАБЖЕНИЯ

16.3.1.8 ДРУГИЕ

16.3.2 ПО ТИПУ

16.3.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.3.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.4 ПРОЦЕССНАЯ ПРОМЫШЛЕННОСТЬ

16.4.1 ПО КАТЕГОРИЯМ

16.4.1.1 МОРСКАЯ И ОФШОРНАЯ ДЕЯТЕЛЬНОСТЬ

16.4.1.2 ДОБЫЧА ДОБЫЧИ

16.4.1.3 АВТОМАТИЗАЦИЯ ПРОЦЕССОВ

16.4.1.4 POWER-TO-X

16.4.1.5 ДРУГИЕ

16.4.2 ПО ТИПУ

16.4.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.4.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.5 ИНФРАСТРУКТУРА

16.5.1 ПО КАТЕГОРИЯМ

16.5.1.1 АВТОМАТИЗАЦИЯ ЗДАНИЙ

16.5.1.2 ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

16.5.1.3 СОЕДИНИТЕЛИ ДАННЫХ ДЛЯ УМНЫХ СЕТЕЙ

16.5.1.4 ЖЕЛЕЗНОДОРОЖНАЯ ПРОМЫШЛЕННОСТЬ

16.5.1.5 ВИДЕОНАБЛЮДЕНИЕ

16.5.1.6 ТРАНСПОРТНАЯ ИНФРАСТРУКТУРА

16.5.1.7 УМНЫЙ ГОРОД

16.5.1.8 ОЧИСТКА ВОДЫ И СТОЧНЫХ ВОД

16.5.1.9 ФУНКЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ

16.5.1.10 ДРУГИЕ

16.5.2 ПО ТИПУ

16.5.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.5.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.6 СТРОИТЕЛЬНАЯ ТЕХНИКА

16.6.1 ПО КАТЕГОРИЯМ

16.6.1.1 ЭКСКАВАТОР

16.6.1.2 КРАН

16.6.1.3 ПОГРУЗЧИК

16.6.1.4 БУЛЬДОЗЕР

16.6.1.5 САМОСВАЛ

16.6.1.6 БЕТОНОСМЕСИТЕЛЬ

16.6.1.7 ДРУГИЕ

16.6.2 ПО ТИПУ

16.6.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.6.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.7 Электромобильность

16.7.1 ПО КАТЕГОРИЯМ

16.7.1.1 ЭЛЕКТРОМОБИЛИ

16.7.1.1.1 АККУМУЛЯТОРНЫЕ БЛОКИ

16.7.1.1.1.1 ТЕСТИРОВАНИЕ

16.7.1.1.1.2 ПОДАЧА ЭЛЕКТРОЭНЕРГИИ

16.7.1.1.1.3 МОДУЛИ ДЛЯ ХРАНЕНИЯ ЭНЕРГИИ

16.7.1.1.2 СИСТЕМА УПРАВЛЕНИЯ БАТАРЕЕЙ

16.7.1.1.2.1 МОНИТОРИНГ И УПРАВЛЕНИЕ

16.7.1.1.2.2 ТЕСТИРОВАНИЕ

16.7.1.1.2.3 ТЕПЛОВОЙ РЕГУЛИРОВАНИЕ

16.7.1.1.3 БОРТОВОЕ ЗАРЯДНОЕ УСТРОЙСТВО

16.7.1.1.3.1 Преобразование переменного тока в постоянный

16.7.1.1.3.2 ТЕСТИРОВАНИЕ

16.7.1.1.4 БЛОК УПРАВЛЕНИЯ ДВИГАТЕЛЕМ (MCU)

16.7.1.1.4.1 ТЕСТИРОВАНИЕ

16.7.1.1.4.2 ДРУГИЕ

16.7.1.1.5 БЛОК УПРАВЛЕНИЯ ТРАНСПОРТНЫМ СРЕДСТВОМ (БУП)

16.7.1.1.5.1 ЦЕНТРАЛИЗОВАННОЕ УПРАВЛЕНИЕ ПОДСИСТЕМАМИ ЭЛЕКТРОМОБИЛЕЙ

16.7.1.1.5.2 ТЕСТИРОВАНИЕ

16.7.1.1.6 Блок управления (ЭБУ)

16.7.1.1.6.1 УПРАВЛЕНИЕ ПОДСИСТЕМОЙ

16.7.1.1.6.2 ТЕСТИРОВАНИЕ

16.7.1.1.7 E-MOTOR

16.7.1.1.7.1 ТЕСТИРОВАНИЕ

16.7.1.1.7.2 ДРУГИЕ

16.7.1.1.8 ДВИГАТЕЛЬ ВНУТРЕННЕГО СГОРАНИЯ

16.7.1.1.8.1 ТЕСТИРОВАНИЕ

16.7.1.1.8.2 ВЫРАБОТКА ЭЛЕКТРОЭНЕРГИИ

16.7.1.1.9 ЗАРЯДНЫЕ СТАНЦИИ, ОРУЖИЕ И НАСТЕННЫЕ КОРОБКИ

16.7.1.1.9.1 ТЕСТИРОВАНИЕ

16.7.1.1.9.2 ИНТЕГРАЦИЯ АВТОМОБИЛЬНОЙ СЕТИ

16.7.1.1.10 ИНФОРМАЦИОННО-РАЗВЛЕКАТЕЛЬНЫЕ, НАВИГАТОРНЫЕ И АУДИОСИСТЕМЫ

16.7.1.1.10.1 ТЕСТИРОВАНИЕ

16.7.1.1.10.2 ПОЛЬЗОВАТЕЛЬСКИЙ ИНТЕРФЕЙС И РАЗВЛЕЧЕНИЯ

16.7.1.1.11 СИСТЕМЫ ОСВЕЩЕНИЯ

16.7.1.1.11.1 ТЕСТИРОВАНИЕ

16.7.1.1.11.2 НАРУЖНОЕ И ВНУТРЕННЕЕ ОСВЕЩЕНИЕ

16.7.1.1.12 МЕСТ

16.7.1.1.12.1 ТЕСТИРОВАНИЕ

16.7.1.1.12.2 СИЛА И ДВИЖЕНИЕ

16.7.1.1.12.3 ОТОПЛЕНИЕ

16.7.1.1.13 ПОДУШКИ БЕЗОПАСНОСТИ

16.7.1.1.13.1 СИСТЕМЫ БЕЗОПАСНОСТИ ПАССАЖИРОВ

16.7.1.1.13.2 ТЕСТИРОВАНИЕ

16.7.1.1.14 Системы отопления, вентиляции и кондиционирования воздуха

16.7.1.1.14.1 РЕГУЛИРОВКА ТЕМПЕРАТУРЫ В КАБИНЕ

16.7.1.1.14.2 ТЕСТИРОВАНИЕ

16.7.1.1.15 СИСТЕМА ПОМОЩИ ПРИ ПАРКОВКЕ

16.7.1.1.15.1 СИСТЕМЫ ПОМОЩИ ВОДИТЕЛЮ И БЕЗОПАСНОСТЬ

16.7.1.1.15.2 ДРУГИЕ

16.7.1.1.16 ДРУГИЕ

16.7.1.2 ЗАРЯДНАЯ ИНФРАСТРУКТУРА

16.7.2 ПО ТИПУ

16.7.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.7.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.8 ЛОГИСТИКА

16.8.1 ПО КАТЕГОРИЯМ

16.8.1.1 ПОГРУЗЧИК

16.8.1.2 КОНВЕЙЕРНАЯ СИСТЕМА

16.8.1.3 АВТОМАТИЗИРОВАННОЕ УПРАВЛЯЕМОЕ ТРАНСПОРТНОЕ СРЕДСТВО

16.8.1.4 СКЛАДСКАЯ РОБОТОТЕХНИКА

16.8.1.5 ОБРАБОТКА МАТЕРИАЛОВ

16.8.1.6 СИСТЕМА УКЛАДКИ НА ПАЛЛЕТЫ

16.8.1.7 ДРОНОВ

16.8.1.8 ДРУГИЕ

16.8.2 ПО ТИПУ

16.8.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.8.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.9 МЕДИЦИНА / ЗДРАВООХРАНЕНИЕ

16.9.1 ПО КАТЕГОРИЯМ

16.9.1.1 ДИАГНОСТИЧЕСКОЕ И ВИЗУАЛИЗАЦИОННОЕ ОБОРУДОВАНИЕ

16.9.1.2 ТЕРАПЕВТИЧЕСКОЕ ОБОРУДОВАНИЕ

16.9.1.3 ЛАБОРАТОРНОЕ ОБОРУДОВАНИЕ, НИОКР

16.9.1.4 ЭСТЕТИЧЕСКИЕ И КОСМЕТИЧЕСКИЕ ПРИБОРЫ

16.9.1.5 ПРОИЗВОДСТВО ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ

16.9.1.6 ХИРУРГИЧЕСКИЕ УСТРОЙСТВА

16.9.1.7 ДРУГИЕ

16.9.2 ПО ТИПУ

16.9.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.9.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.1 СЕЛЬСКОЕ ХОЗЯЙСТВО

16.10.1 ПО КАТЕГОРИЯМ

16.10.1.1 СЕЛЬСКОХОЗЯЙСТВЕННАЯ ТЕХНИКА И ОБОРУДОВАНИЕ

16.10.1.2 СИСТЕМЫ ТОЧНОГО СЕЛЬСКОГО ХОЗЯЙСТВА

16.10.1.3 СИСТЕМЫ ОРОШЕНИЯ

16.10.1.4 АВТОМАТИЗАЦИЯ ТЕПЛИЦЫ

16.10.1.5 МОНИТОРИНГ И АВТОМАТИЗАЦИЯ ЖИВОТНОВОДСТВА

16.10.1.6 Агродроны и робототехника

16.10.1.7 ПОСЛЕУБОРОЧНОЕ ОБОРУДОВАНИЕ

16.10.1.8 ДРУГИЕ

16.10.2 ПО ТИПУ

16.10.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.10.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.11 ПОЛУПРОВОДНИК

16.11.1 ПО КАТЕГОРИЯМ

16.11.1.1 ОБРАБОТКА ПЛАСТИН

16.11.1.2 ЧИСТАЯ КОМНАТА

16.11.1.3 ИСПЫТАТЕЛЬНОЕ ОБОРУДОВАНИЕ

16.11.1.4 СБОРОЧНАЯ ЛИНИЯ

16.11.1.5 УПАКОВКА ЧИПОВ

16.11.1.6 СИСТЕМА ПРОВЕРКИ

16.11.1.7 ДРУГИЕ

16.11.2 ПО ТИПУ

16.11.2.1 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

16.11.2.2 МОДУЛЬНЫЕ СОЕДИНИТЕЛИ

16.12 ДРУГИЕ

17. Рынок высокопроизводительных разъемов в Северной Америке по каналам сбыта.

17.1 ОБЗОР

17.2 OEM

17.3 ЗАПЧАСТИ ДЛЯ ВТОРИЧНОГО РЫНКА

17.3.1 ДИСТРИБУТОРЫ

17.3.2 СЕРВИСНЫЕ ЦЕНТРЫ

17.3.3 ПОСТАВЩИКИ УСЛУГ ПО ТЕХНИЧЕСКОМУ ОБСЛУЖИВАНИЮ

17.3.4 ОНЛАЙН-ПЛАТФОРМЫ

17.3.5 РОЗНИЧНЫЕ ПРОДАВЦЫ

18. Рынок мощных разъемов в Северной Америке по регионам.

18.1 СЕВЕРНАЯ АМЕРИКА

18.1.1 США

18.1.2 КАНАДА

18.1.3 МЕКСИКА

19. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: КОНТЕКСТ КОМПАНИИ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

20 SWOT-анализ

21 ПРОФИЛЬ КОМПАНИИ

21.1 TE CONNECTIVITY

21.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.1.2 АНАЛИЗ ДОХОДОВ

21.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

21.1.4 ПОРТФОЛИО ПРОДУКЦИИ

21.1.5 НОВЕЙШИЕ СОБЫТИЯ

21.2 MOLEX

21.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

21.2.3 ПОРТФОЛИО ПРОДУКЦИИ

21.2.4 НОВЕЙШИЕ СОБЫТИЯ

21.3 HARTING TECHNOLOGY GROUP

21.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

21.3.3 ПОРТФОЛИО ПРОДУКЦИИ

21.3.4 НОВЕЙШИЕ СОБЫТИЯ

21.4 КОНТАКТЫ ФИНИКСА

21.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

21.4.3 ПОРТФОЛИО ПРОДУКЦИИ

21.4.4 НОВЕЙШИЕ СОБЫТИЯ

21.5 AMPHENOL CORPORATION

21.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.5.2 АНАЛИЗ ДОХОДОВ

21.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

21.5.4 ПОРТФОЛИО ПРОДУКЦИИ

21.5.5 НОВЕЙШИЕ РАЗРАБОТКИ

21.6 BELDEN INC.

21.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.6.2 АНАЛИЗ ДОХОДОВ

21.6.3 ПОРТФОЛИО ПРОДУКЦИИ

21.6.4 НОВЕЙШИЕ СОБЫТИЯ

21.7 BULGIN LIMITED

21.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.7.2 ПОРТФОЛИО ПРОДУКЦИИ

21.7.3 НОВЕЙШИЕ СОБЫТИЯ

21.8 NINGBO DEGSON ELECTRICAL CO., LTD.

21.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.8.2 ПОРТФОЛИО ПРОДУКЦИИ

21.8.3 НОВЕЙШИЕ СОБЫТИЯ

21.9 GUANGZHOU WEIPU MECHANICAL AND ELECTRICAL CO., LTD.

21.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.9.2 ПОРТФОЛИО ПРОДУКЦИИ

21.9.3 НОВЕЙШИЕ СОБЫТИЯ

21.1 HIROSE ELECTRIC CO., LTD.

21.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.10.2 АНАЛИЗ ДОХОДОВ

21.10.3 ПОРТФОЛИО ПРОДУКЦИИ

21.10.4 НОВЕЙШИЕ СОБЫТИЯ

21.11 ИЛМЕСПА

21.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.11.2 ПОРТФОЛИО ПРОДУКЦИИ

21.11.3 НОВЕЙШИЕ СОБЫТИЯ

21.12 INDO ELECTRICALS

21.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.12.2 ПОРТФОЛИО ПРОДУКЦИИ

21.12.3 НОВЕЙШИЕ СОБЫТИЯ

21.13 ITT INC.

21.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.13.2 АНАЛИЗ ДОХОДОВ

21.13.3 ПОРТФОЛИО ПРОДУКЦИИ

21.13.4 НОВЕЙШИЕ СОБЫТИЯ

21.14 Системы межсоединений MLNEC

21.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.14.2 ПОРТФОЛИО ПРОДУКЦИИ

21.14.3 НОВЕЙШИЕ СОБЫТИЯ

21.15 NINGBO OUKERUI CONNECTOR CO., LTD.

21.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.15.2 ПОРТФОЛИО ПРОДУКЦИИ

21.15.3 НОВЕЙШИЕ СОБЫТИЯ

21.16 ODU GMBH & CO.KG

21.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.16.2 ПОРТФОЛИО ПРОДУКЦИИ

21.16.3 НОВЕЙШИЕ СОБЫТИЯ

21.17 ШАЛЬТБАУ

21.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.17.2 ПОРТФОЛИО ПРОДУКЦИИ

21.17.3 НОВЕЙШИЕ СОБЫТИЯ

21.18 SMITHS INTERCONNECT (ДОчерняя компания SMITHS GROUP PLC)

21.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.18.2 АНАЛИЗ ДОХОДОВ

21.18.3 ПОРТФОЛИО ПРОДУКЦИИ

21.18.4 НОВЕЙШИЕ СОБЫТИЯ

21.19 STÄUBLI INTERNATIONAL AG

21.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.19.2 ПОРТФОЛИО ПРОДУКЦИИ

21.19.3 НОВЕЙШИЕ СОБЫТИЯ

21.2 F. WALTHER ELECTRIC CORPORATION (ДОЧЕРНЯЯ КОМПАНИЯ WALTHER-WERKE)

21.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.20.2 ПОРТФОЛИО ПРОДУКЦИИ

21.20.3 НОВЕЙШИЕ СОБЫТИЯ

21.21 ВАЙДМЮЛЛЕР

21.21.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.21.2 АНАЛИЗ ДОХОДОВ

21.21.3 ПОРТФОЛИО ПРОДУКЦИИ

21.21.4 НОВЕЙШИЕ СОБЫТИЯ

21.22 ЛАПП ГРУППА

21.22.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.22.2 ПОРТФОЛИО ПРОДУКЦИИ

21.22.3 НОВЕЙШИЕ СОБЫТИЯ

21.23 XIAMEN WAIN ELECTRICAL CO., LTD.

21.23.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.23.2 ПОРТФОЛИО ПРОДУКЦИИ

21.23.3 НОВЕЙШИЕ СОБЫТИЯ

21.24 YUEQING BOESE ELECTRONIC PLASTIC CO LTD

21.24.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.24.2 ПОРТФОЛИО ПРОДУКЦИИ

21.24.3 НОВЕЙШИЕ СОБЫТИЯ

21.25 ЧЖЭЦЗЯНСКАЯ HAOKE ELECTRIC CO., LTD.

21.25.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.25.2 ПОРТФОЛИО ПРОДУКЦИИ

21.25.3 НОВЕЙШИЕ СОБЫТИЯ

21.26 WIELAND ELECTRIC GMBH

21.26.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

21.26.2 ПОРТФОЛИО ПРОДУКЦИИ

21.26.3 НОВЕЙШИЕ СОБЫТИЯ

22 АНКЕТА

23 СОПУТСТВУЮЩИХ ОТЧЕТА

Список таблиц

ТАБЛИЦА 1. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ВЕДУЩИХ БРЕНДОВ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ

ТАБЛИЦА 2 ТЕХНОЛОГИЧЕСКАЯ МАТРИЦА

ТАБЛИЦА 3 АНАЛИЗ ПРИМЕРОВ ИСПОЛЬЗОВАНИЯ: ПРИМЕНЕНИЕ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК

ТАБЛИЦА 4 ОСНОВНЫЕ НОРМАТИВНЫЕ СТАНДАРТЫ

ТАБЛИЦА 5. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО КОМПОНЕНТАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. РАСПОЛОЖЕНИЕ СЕВЕРОАМЕРИКАНСКИХ ЦЕНТРОВ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. РЫНОК КАПОТОВ ДЛЯ АВТОМОБИЛЕЙ ВЫСОКОЙ ПРОЧНОСТИ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. РЫНОК ВЫТЯЖЕК ДЛЯ АВТОМОБИЛЕЙ ВЫСОКОЙ ПРОЧНОСТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. РЫНОК ЗАЩЕЛКИВАЮЩИХСЯ СОЕДИНИТЕЛЕЙ ДЛЯ СИЛЬНЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. РЫНОК ЖЕНСКИХ ВСТАВНЫХ РАЗЪЕМОВ ДЛЯ МОЩНЫХ КОНТАКТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. РЫНОК СЕВЕРНОЙ АМЕРИКИ: ВСТАВНЫЕ РАЗЪЕМЫ ДЛЯ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. РЫНОК ЖИЛЬЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. РЫНОК КАБЕЛЬНЫХ ЗАЖИМОВ ДЛЯ МОЩНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. РЫНОК КАБЕЛЬНЫХ САЛЬНИКОВ ДЛЯ МОЩНЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. АКСЕССУАРЫ ДЛЯ РЫНКА СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. АКСЕССУАРЫ ДЛЯ РЫНКА СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. МОДУЛЬНЫЕ СОЕДИНИТЕЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. МОДУЛЬНЫЕ СОЕДИНИТЕЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО МАТЕРИАЛАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК МЕТАЛЛОВ ДЛЯ ТЯЖЕЛЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. РЫНОК МЕТАЛЛОВ ДЛЯ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. РЫНОК ПЛАСТИКОВ/ПОЛИМЕРОВ В СЕВЕРНОЙ АМЕРИКЕ В КАЧЕСТВЕ СИЛЬНЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. РЫНОК ПЛАСТИКОВ/ПОЛИМЕРОВ В СЕВЕРНОЙ АМЕРИКЕ В КАЧЕСТВЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБАМ ПОДКЛЮЧЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК СЕВЕРНОЙ АМЕРИКИ ПО ОБЖИМУ РАЗЪЕМОВ ДЛЯ МОЩНЫХ ТЕХНОЛОГИЙ, ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК ВИНТОВЫХ РАЗЪЕМОВ ДЛЯ СВЕРХПРОЧНЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. РЫНОК ПАЙКИ НА ВЫСОКОПРОЧНЫЕ РАЗЪЕМЫ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. РЫНОК СВЕРХПРОЧНЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. КЛЕММНЫЕ БЛОКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ МОЩНЫХ РАЗЪЕМОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. РЫНОК СЕВЕРНОЙ АМЕРИКИ: ВСТАВНЫЕ СОЕДИНЕНИЯ НА РЫНКЕ МОЩНЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. РЫНОК ЗАЖИМОВ ДЛЯ МОЩНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. РЫНОК ГИБРИДНЫХ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. ТЕПЛОУСТУПКОВАЯ ТЕПЛОИЗОЛЯЦИЯ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РЫНОК ИЗГОТОВЛЕНИЯ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ ТЕХНОЛОГИЧЕСКИХ КОНТАКТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК СВЕРХПРОЧНЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО НАПРЯЖЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК СИЛЬНЫХ РАЗЪЕМОВ ДЛЯ СЕВЕРНОЙ АМЕРИКИ ДО 500 В ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. РЫНОК СИЛЬНЫХ РАЗЪЕМОВ 500-1000 В В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. РЫНОК СВЕРХПРОЧНЫХ РАЗЪЕМОВ ДЛЯ СЕВЕРНОЙ АМЕРИКИ С НАПРЯЖЕНИЕМ ВЫШЕ 1000 В, ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ МОНТАЖА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. РЫНОК РАЗЪЕМОВ ДЛЯ ПОВЕРХНОСТНОГО/ПАНЕЛЬНОГО МОНТАЖА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. РЫНОК РАЗЪЕМОВ ДЛЯ МОНТАЖА НА ПЕРЕГОРОДКЕ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕКУЩЕМУ ПЕРИОДУ 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. РЫНОК СИЛЬНЫХ РАЗЪЕМОВ ДЛЯ СЕВЕРНОЙ АМЕРИКИ (ДО 50 А) ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК СИЛЬНЫХ РАЗЪЕМОВ 50-100 А В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК СИЛЬНЫХ РАЗЪЕМОВ 100-200 А В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. РЫНОК СВЕРХНИЗКОЙ ИНТЕГРАЦИИ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕЙТИНГУ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. РЕЙТИНГ IP В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. РЕЙТИНГ IP В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. РЕЙТИНГ NEMA В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. РЕЙТИНГ NEMA В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. ПРОИЗВОДСТВО, УСТРОЙСТВА И СИСТЕМ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. ПРОИЗВОДСТВО, УСТРОЙСТВА И СИСТЕМ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. ПРОИЗВОДСТВО, УСТРОЙСТВА И СИСТЕМ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. РЫНОК МОЩНЫХ РАЗЪЕМОВ ДЛЯ ЭЛЕКТРОСНАБЖЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. РЫНОК МОЩНЫХ РАЗЪЕМОВ ДЛЯ ЭЛЕКТРОСНАБЖЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. РЫНОК МОЩНЫХ РАЗЪЕМОВ ДЛЯ ЭЛЕКТРОСНАБЖЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. РЫНОК ПРОМЫШЛЕННОСТИ СЕВЕРНОЙ АМЕРИКИ В ОБЛАСТИ ПРОИЗВОДСТВА ТЯЖЕЛЫХ КОНТАКТОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. РЫНОК ПРОМЫШЛЕННОСТИ СЕВЕРНОЙ АМЕРИКИ В ОБЛАСТИ ТЯЖЕЛЫХ ТЕХНОЛОГИЧЕСКИХ СОЕДИНЕНИЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. РЫНОК ПРОМЫШЛЕННОСТИ СЕВЕРНОЙ АМЕРИКИ В ОБЛАСТИ ПРОИЗВОДСТВА ТЯЖЕЛЫХ КОНТАКТОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66. ИНФРАСТРУКТУРА СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. ИНФРАСТРУКТУРА СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. ИНФРАСТРУКТУРА СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69. РЫНОК СТРОИТЕЛЬНОЙ ТЕХНИКИ СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. РЫНОК СТРОИТЕЛЬНОЙ ТЕХНИКИ СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. РЫНОК СТРОИТЕЛЬНОЙ ТЕХНИКИ СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72. РЫНОК ЭЛЕКТРОМОБИЛЬНЫХ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. РЫНОК ЭЛЕКТРОМОБИЛЬНЫХ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. РЫНОК ЭЛЕКТРОМОБИЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ С РАЗЪЕМАМИ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. АККУМУЛЯТОРНЫЕ БЛОКИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. РЫНОК СИСТЕМ УПРАВЛЕНИЯ АККУМУЛЯТОРАМИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ МОЩНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. РЫНОК БОРТОВЫХ ЗАРЯДНЫХ УСТРОЙСТВ ДЛЯ МОЩНЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. БЛОКИ УПРАВЛЕНИЯ ДВИГАТЕЛЯМИ (MCU) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. БЛОКИ УПРАВЛЕНИЯ ТРАНСПОРТНЫМИ СРЕДСТВАМИ (VCU) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. РЫНОК ЭЛЕКТРОННЫХ БЛОКОВ УПРАВЛЕНИЯ (ЭБУ) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. РЫНОК ЭЛЕКТРОДВИГАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. РЫНОК ДВИГАТЕЛЕЙ ВНУТРЕННЕГО СГОРАНИЯ В СЕВЕРНОЙ АМЕРИКЕ ДЛЯ ТЯЖЕЛЫХ ТЕХНОЛОГИЧЕСКИХ СИСТЕМ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. ЗАРЯДНЫЕ СТАНЦИИ, ПИСТОЛЕТЫ И НАСТЕННЫЕ КОРОБКИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. ИНФОРМАЦИОННО-РАЗВЛЕКАТЕЛЬНЫЕ, НАВИГАТОРНЫЕ И АУДИОСИСТЕМЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. СЕВЕРОАМЕРИКАНСКИЕ СИСТЕМЫ ОСВЕЩЕНИЯ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. МЕСТОПОЛОЖЕНИЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. ПОДУШКИ БЕЗОПАСНОСТИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ С УСИЛЕННЫМИ РАЗЪЕМАМИ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 88. РЫНОК СИСТЕМ ОТОПЛЕНИЯ, ВЕНТИЛЯЦИИ И КОНДИЦИОНИРОВАНИЯ ВОЗДУХА В СЕВЕРНОЙ АМЕРИКЕ С РАЗЪЕМАМИ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89. СИСТЕМЫ ПОМОЩИ ПРИ ПАРКОВКЕ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 90. РЫНОК ЭЛЕКТРОМОБИЛЬНЫХ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 91. ЛОГИСТИЧЕСКИЙ РЫНОК ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 92. ЛОГИСТИКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 93. ЛОГИСТИКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 94. РЫНОК МЕДИЦИНСКИХ/ПРОМЫШЛЕННЫХ РАЗЪЕМОВ ДЛЯ КРУПНЫХ КОМПОНЕНТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 95. РЫНОК МЕДИЦИНСКИХ/ПРОМЫШЛЕННЫХ РАЗЪЕМОВ ДЛЯ КРУПНЫХ КОМПОНЕНТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 96. РЫНОК МЕДИЦИНСКИХ/ПРОМЫШЛЕННЫХ РАЗЪЕМОВ ДЛЯ КРУПНЫХ КОМПОНЕНТОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 97. РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 98. РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА СЕВЕРНОЙ АМЕРИКИ В СФЕРЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 99. РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 100. РЫНОК ПОЛУПРОВОДНИКОВЫХ ИЗДЕЛИЙ ДЛЯ СИЛЬНЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 101. РЫНОК ПОЛУПРОВОДНИКОВЫХ ИЗДЕЛИЙ ДЛЯ СВЕРХПРОЧНЫХ СИСТЕМ В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 102. РЫНОК ПОЛУПРОВОДНИКОВЫХ ИЗДЕЛИЙ ДЛЯ СВЕРХПРОЧНЫХ СИСТЕМ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 103. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 104 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 105. РЫНОК ОРГАНИЗАТОРОВ ПРОИЗВОДСТВА ТЯЖЕЛЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 106. РЫНОК ЗАПЧАСТЕЙ И СОЕДИНЕНИЙ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 107. РЫНОК ЗАПЧАСТЕЙ И СОЕДИНЕНИЙ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 108 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 109 СЕВЕРНАЯ АМЕРИКА

ТАБЛИЦА 110 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО КОМПОНЕНТАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 111. СЕВЕРОАМЕРИКАНСКИЕ БАЗЫ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 112. РЫНОК РАЗЪЕМОВ ДЛЯ МОЩНЫХ АВТОМОБИЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 113. РЫНОК ЗАЩЕЛКИВАЮЩИХСЯ СОЕДИНИТЕЛЕЙ ДЛЯ СИЛЬНЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 114. АКСЕССУАРЫ ДЛЯ РЫНКА СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 115 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 116. ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 117. МОДУЛЬНЫЕ СОЕДИНИТЕЛИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 118 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО МАТЕРИАЛАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 119. РЫНОК МЕТАЛЛОВ ДЛЯ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 120. РЫНОК ПЛАСТИКОВЫХ/ПОЛИМЕРНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 121 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБАМ ПОДКЛЮЧЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 122 РЫНОК СВЕРХПРОЧНЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО НАПРЯЖЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 123 РЫНОК СВЕРХПРОЧНЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ МОНТАЖА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 124 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕКУЩЕМУ ПЕРИОДУ 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 125 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ СЕВЕРНОЙ АМЕРИКИ ПО РЕЙТИНГУ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 126. РЕЙТИНГ IP В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 127. РЕЙТИНГ NEMA В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 128 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 129. ПРОИЗВОДСТВО, УСТРОЙСТВА И СИСТЕМ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 130. ПРОИЗВОДСТВО, УСТРОЙСТВА И СИСТЕМ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 131. РЫНОК МОЩНЫХ РАЗЪЕМОВ ДЛЯ ЭЛЕКТРОСНАБЖЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 132. РЫНОК МОЩНЫХ РАЗЪЕМОВ ДЛЯ ЭЛЕКТРОСНАБЖЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 133. РЫНОК ПРОМЫШЛЕННОСТИ СЕВЕРНОЙ АМЕРИКИ В ОБЛАСТИ ТЯЖЕЛЫХ ТЕХНОЛОГИЧЕСКИХ СОЕДИНЕНИЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 134. РЫНОК ПРОМЫШЛЕННОСТИ СЕВЕРНОЙ АМЕРИКИ В ОБЛАСТИ ПРОИЗВОДСТВА ТЯЖЕЛЫХ КОНТАКТОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 135. РЫНОК ИНФРАСТРУКТУРЫ ДЛЯ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 136. РЫНОК ИНФРАСТРУКТУРЫ СЕВЕРНОЙ АМЕРИКИ В ОБЛАСТИ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 137. РЫНОК СТРОИТЕЛЬНОЙ ТЕХНИКИ СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 138. РЫНОК СТРОИТЕЛЬНОЙ ТЕХНИКИ СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 139. РЫНОК ЭЛЕКТРОМОБИЛЬНЫХ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 140. РЫНОК ЭЛЕКТРОМОБИЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ С РАЗЪЕМАМИ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 141. АККУМУЛЯТОРНЫЕ БЛОКИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 142. СИСТЕМЫ УПРАВЛЕНИЯ АККУМУЛЯТОРАМИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ МОЩНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 143. РЫНОК БОРТОВЫХ ЗАРЯДНЫХ УСТРОЙСТВ ДЛЯ МОЩНЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 144. БЛОКИ УПРАВЛЕНИЯ ДВИГАТЕЛЯМИ (MCU) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 145. БЛОКИ УПРАВЛЕНИЯ ТРАНСПОРТНЫМИ СРЕДСТВАМИ (VCU) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 146. РЫНОК ЭЛЕКТРОННЫХ БЛОКОВ УПРАВЛЕНИЯ (ЭБУ) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 147. РЫНОК ЭЛЕКТРОДВИГАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 148. ДВИГАТЕЛИ ВНУТРЕННЕГО СГОРАНИЯ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 149. ЗАРЯДНЫЕ СТАНЦИИ, ПИСТОЛЕТЫ И НАСТЕННЫЕ КОРОБКИ ДЛЯ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 150. ИНФОРМАЦИОННО-РАЗВЛЕКАТЕЛЬНЫЕ, НАВИГАТОРНЫЕ И АУДИОСИСТЕМЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ С МОЩНЫМИ РАЗЪЕМАМИ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 151. СЕВЕРОАМЕРИКАНСКИЕ СИСТЕМЫ ОСВЕЩЕНИЯ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 152. МЕСТА НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 153. ПОДУШКИ БЕЗОПАСНОСТИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ С УСИЛЕННЫМИ РАЗЪЕМАМИ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 154. СИСТЕМЫ ОТОПЛЕНИЯ, ВЕНТИЛЯЦИИ И КОНДИЦИОНИРОВАНИЯ ВОЗДУХА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 155. РЫНОК СИСТЕМ ПОМОЩИ ПРИ ПАРКОВКЕ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 156. РЫНОК ЭЛЕКТРОМОБИЛЬНЫХ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 157. ЛОГИСТИКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 158. ЛОГИСТИКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 159. РЫНОК МЕДИЦИНСКИХ/ПРОМЫШЛЕННЫХ РАЗЪЕМОВ ДЛЯ КРУПНЫХ КОМПОНЕНТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 160. РЫНОК МЕДИЦИНСКИХ/ПРОМЫШЛЕННЫХ РАЗЪЕМОВ ДЛЯ КРУПНЫХ КОМПОНЕНТОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 161. РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 162. РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 163. РЫНОК ПОЛУПРОВОДНИКОВЫХ ИЗДЕЛИЙ ДЛЯ СИЛЬНЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 164. РЫНОК ПОЛУПРОВОДНИКОВЫХ ИЗДЕЛИЙ ДЛЯ СВЕРХПРОЧНЫХ СИСТЕМ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 165 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 166. РЫНОК ЗАПЧАСТЕЙ И СОЕДИНЕНИЙ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 167. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО КОМПОНЕНТАМ, 2018–2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 168. АМЕРИКАНСКИЕ ИСТОЧНИКИ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 169. РЫНОК ВЫТЯЖЕК В США С РАЗЪЕМАМИ ДЛЯ СВЕРХПРОЧНЫХ СИСТЕМ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 170. РЫНОК ЗАЩЕЛКИВАЮЩИХСЯ СОЕДИНИТЕЛЕЙ ДЛЯ СВЕРХПРОЧНЫХ СИСТЕМ В США, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 171. АКСЕССУАРЫ ДЛЯ РЫНКА СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 172. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 173. ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ США НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 174. МОДУЛЬНЫЕ СОЕДИНИТЕЛИ США НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 175. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО МАТЕРИАЛАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 176. РЫНОК МЕТАЛЛОВ В США ДЛЯ ПРОЧНЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 177. РЫНОК ПЛАСТИКА/ПОЛИМЕРА В КОМПЛЕКТАЦИИ ДЛЯ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 178. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО СПОСОБАМ ПОДКЛЮЧЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 179. РЫНОК СИЛЬНЫХ РАЗЪЕМОВ В США ПО НАПРЯЖЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 180. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО ТИПАМ МОНТАЖА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 181. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США, ПО ТЕКУЩЕМУ ПЕРИОДУ 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 182. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО РЕЙТИНГУ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 183. РАЗРЯД СТЕПЕНИ IP В США НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 184. РЕЙТИНГ NEMA В США НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 185. РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 186. ПРОИЗВОДСТВО В США, УСТРОЙСТВ И СИСТЕМ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 187. ПРОИЗВОДСТВО В США, УСТРОЙСТВ И СИСТЕМ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 188. РЫНОК МОЩНЫХ РАЗЪЕМОВ В США ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 189. РЫНОК МОЩНЫХ РАЗЪЕМОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 190. РЫНОК ПРОМЫШЛЕННОСТИ США В ОБЛАСТИ ПРОИЗВОДСТВА ТЯЖЕЛЫХ КОНТАКТОВ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 191. РЫНОК ПРОМЫШЛЕННОСТИ США В ОБЛАСТИ ПРОИЗВОДСТВА ТЯЖЕЛЫХ КОНТАКТОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 192. ИНФРАСТРУКТУРА США НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 193. ИНФРАСТРУКТУРА США НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 194. РЫНОК СТРОИТЕЛЬНОЙ ТЕХНИКИ США ДЛЯ ТЯЖЕЛЫХ ТЕХНОЛОГИЙ, ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 195. РЫНОК СТРОИТЕЛЬНОЙ ТЕХНИКИ США ДЛЯ ТЯЖЕЛЫХ ТЕХНОЛОГИЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 196. РЫНОК ЭЛЕКТРОМОБИЛЬНЫХ РАЗЪЕМОВ В США ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 197. ЭЛЕКТРОМОБИЛИ США НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 198. АККУМУЛЯТОРНЫЕ БЛОКИ В США НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 199. СИСТЕМЫ УПРАВЛЕНИЯ АККУМУЛЯТОРАМИ В США НА РЫНКЕ МОЩНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 200. ПЛАСТИКОВЫЕ ЗАРЯДНЫЕ УСТРОЙСТВА ДЛЯ АВТОМОБИЛЕЙ В США НА РЫНКЕ МОЩНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 201. БЛОКИ УПРАВЛЕНИЯ ДВИГАТЕЛЯМИ (MCU) В РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 202. БЛОКИ УПРАВЛЕНИЯ ТРАНСПОРТНЫМИ СРЕДСТВАМИ (VCU) В США НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 203. ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ) В США НА РЫНКЕ РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 204. РЫНОК ЭЛЕКТРОДВИГАТЕЛЕЙ США В КАЧЕСТВЕ РАЗЪЕМОВ ДЛЯ МОЩНЫХ АВТОМОБИЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 205. ДВИГАТЕЛИ ВНУТРЕННЕГО СГОРАНИЯ В США НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 206. ЗАРЯДНЫЕ СТАНЦИИ, ПИСТОЛЕТЫ И НАСТЕННЫЕ КОРОБКИ В США НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 207. ИНФОРМАЦИОННО-РАЗВЛЕКАТЕЛЬНЫЕ, НАВИГАТОРНЫЕ И АУДИОСИСТЕМЫ США НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 208. СИСТЕМЫ ОСВЕЩЕНИЯ В США НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 209. КОЛИЧЕСТВО СИДЕНИЙ В США НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 210. ПОДУШКИ БЕЗОПАСНОСТИ В США НА РЫНКЕ С УСИЛЕННЫМИ РАЗЪЕМАМИ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 211. СИСТЕМЫ ОТОПЛЕНИЯ, ВЕНТИЛЯЦИИ И КОНДИЦИОНИРОВАНИЯ ВОЗДУХА В США НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 212. СИСТЕМЫ ПОМОЩИ ПРИ ПАРКОВКЕ В США НА РЫНКЕ ТЯЖЕЛЫХ РАЗЪЕМОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 213. РАЗВИТИЕ ЭЛЕКТРОМОБИЛЬНОСТИ В США НА РЫНКЕ МОЩНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 214. ЛОГИСТИЧЕСКИЕ УСЛУГИ В США НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 215. ЛОГИСТИЧЕСКИЕ УСЛУГИ В США НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 216. РЫНОК МЕДИЦИНСКИХ/ПРОМЫШЛЕННЫХ РАЗЪЕМОВ ДЛЯ ТЕХНИКИ ЗДРАВООХРАНЕНИЯ США ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 217. РЫНОК МЕДИЦИНСКИХ/ЗДРАВООХРАНИТЕЛЬНЫХ КОМПОНЕНТОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 218. РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА США В СФЕРЕ ТЯЖЕЛЫХ РАЗЪЕМОВ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 219. СЕЛЬСКОЕ ХОЗЯЙСТВО США НА РЫНКЕ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 220. РЫНОК ПОЛУПРОВОДНИКОВЫХ ИЗДЕЛИЙ США ДЛЯ ТЕХНИКИ ВЫСОКОЙ НАГРУЗКИ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 221. РЫНОК ПОЛУПРОВОДНИКОВЫХ ИЗДЕЛИЙ США ДЛЯ ТЕХНИЧЕСКИХ УСИЛИЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 222 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В США ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 223. РЫНОК ЗАПЧАСТЕЙ И РАЗЪЕМОВ ДЛЯ ТЯЖЕЛЫХ НАГРУЗОК В США, ПО ТИПАМ, 2018-2032 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 224 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В КАНАДЕ ПО КОМПОНЕНТАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 225. МЕСТОПОЛОЖЕНИЕ КАНАДЫ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 226. КАНАДА. РЫНОК ВЫТЯЖЕК ДЛЯ МОЩНЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 227 КАНАДА РЫНОК ЗАЩЕЛКИВАЮЩИХСЯ СОЕДИНИТЕЛЕЙ ДЛЯ СИЛЬНЫХ НАГРУЗОК, ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 228. АКСЕССУАРЫ ДЛЯ РЫНКА СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В КАНАДЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 229 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В КАНАДЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 230. КАНАДА. ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 231. МОДУЛЬНЫЕ СОЕДИНИТЕЛИ В КАНАДЕ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 232 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В КАНАДЕ ПО МАТЕРИАЛАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 233 КАНАДА РЫНОК МЕТАЛЛОВ ДЛЯ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 234 КАНАДА РЫНОК ПЛАСТИКОВ/ПОЛИМЕРОВ В КОМПЛЕКТАХ ДЛЯ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 235 РЫНОК МОЩНЫХ РАЗЪЕМОВ В КАНАДЕ ПО СПОСОБАМ ПОДКЛЮЧЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 236 РЫНОК МОЩНЫХ РАЗЪЕМОВ В КАНАДЕ ПО НАПРЯЖЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 237 РЫНОК СВЕРХПРОЧНЫХ РАЗЪЕМОВ В КАНАДЕ ПО ТИПУ МОНТАЖА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 238 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В КАНАДЕ, ПО ТЕКУЩЕМУ ПЕРИОДУ 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 239 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В КАНАДЕ, ПО РЕЙТИНГУ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 240. РАНГ РАЗЪЕМОВ IP В КАНАДЕ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 241. РЕЙТИНГ NEMA В КАНАДЕ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 242 РЫНОК СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 243. ПРОИЗВОДСТВО В КАНАДЕ, ИЗГОТОВЛЕНИЕ УСТРОЙСТВ И СИСТЕМ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 244. ПРОИЗВОДСТВО В КАНАДЕ УСТРОЙСТВ И СИСТЕМ НА РЫНКЕ СВЕРХПРОЧНЫХ РАЗЪЕМОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 245. РЫНОК МОЩНЫХ РАЗЪЕМОВ В КОМПАНИИ CANADA POWER ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 246. РЫНОК МОЩНЫХ РАЗЪЕМОВ В КОМПАНИИ CANADA POWER ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 247. КАНАДА. РЫНОК ПРОМЫШЛЕННОСТИ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 248. КАНАДА. РЫНОК ПРОМЫШЛЕННОСТИ ТЯЖЕЛЫХ СОЕДИНИТЕЛЕЙ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 249. ИНФРАСТРУКТУРА КАНАДЫ НА РЫНКЕ СВЕРХПРОЧНЫХ СОЕДИНИТЕЛЕЙ ПО КАТЕГОРИЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)