North America Hernia Mesh Repair Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.60 Billion

USD

7.74 Billion

2025

2033

USD

5.60 Billion

USD

7.74 Billion

2025

2033

| 2026 –2033 | |

| USD 5.60 Billion | |

| USD 7.74 Billion | |

| % | |

|

Сегментация рынка устройств для лечения грыж в Северной Америке по видам продукции (фиксирующие устройства, сетки и хирургические инструменты), типу операции (хирургия без натяжения и лапароскопическая хирургия), типу грыжи (послеоперационная грыжа, пупочная грыжа, паховая грыжа и бедренная грыжа), конечным пользователям (больницы и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2033 года.

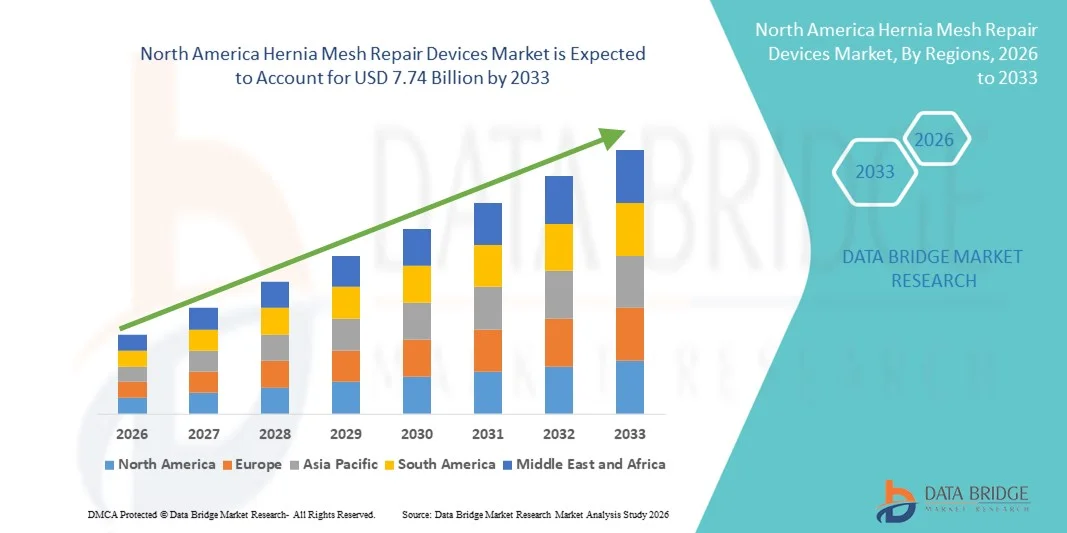

Размер рынка устройств для лечения грыж в Северной Америке

- Объем рынка устройств для лечения грыж в Северной Америке в 2025 году оценивался в 5,60 млрд долларов США и, как ожидается, достигнет 7,74 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,13% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа случаев грыж, повышением осведомленности о малоинвазивных хирургических методах и достижениями в области биосовместимых сетчатых материалов, которые улучшают результаты лечения пациентов и снижают послеоперационные осложнения.

- Кроме того, растущее внедрение лапароскопических и роботизированных методов лечения грыж, а также увеличение инвестиций медицинских учреждений в совершенствование хирургической инфраструктуры, делают сетчатые имплантаты для лечения грыж предпочтительным решением как в больницах, так и в специализированных хирургических центрах. В совокупности эти факторы стимулируют спрос, способствуя росту отрасли.

Анализ рынка устройств для лечения грыж в Северной Америке

- Устройства для лечения грыж, включая сетки, фиксирующие устройства и хирургические инструменты, становятся все более важными компонентами современных хирургических процедур как в больницах, так и в амбулаторных хирургических центрах, благодаря их способности снижать частоту рецидивов, ускорять выздоровление пациентов и поддерживать малоинвазивные методы.

- Растущий спрос на сетчатые имплантаты для лечения грыж в первую очередь обусловлен увеличением числа случаев грыж, расширением применения малоинвазивных хирургических процедур, а также инновациями в сетчатых имплантатах и фиксирующих устройствах, которые улучшают результаты операций и снижают послеоперационные осложнения.

- США доминировали на североамериканском рынке устройств для лечения грыж с использованием сетчатых имплантатов, занимая наибольшую долю выручки в 65,7% в 2025 году. Это обусловлено развитой хирургической инфраструктурой, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, а также существенным ростом лапароскопических и открытых операций по лечению грыж без натяжения, обусловленным инновациями как от признанных производителей медицинских устройств, так и от стартапов, ориентированных на более безопасные и эффективные решения с использованием сетчатых имплантатов.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке устройств для лечения грыж в Северной Америке в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту числа лапароскопических операций и расширению доступа к современным устройствам для лечения грыж в больницах и амбулаторных хирургических центрах.

- Сегмент сетчатых имплантатов доминировал на рынке устройств для лечения грыж в Северной Америке, занимая 55,2% рынка в 2025 году, благодаря доказанной эффективности, широкому клиническому признанию и простоте интеграции в различные хирургические процедуры.

Обзор отчета и сегментация рынка устройств для лечения грыж в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка устройств для лечения грыж в Северной Америке: анализ рынка. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для лечения грыж в Северной Америке

Достижения в области малоинвазивной и роботизированной хирургии

- Значительной и быстро развивающейся тенденцией на рынке устройств для лечения грыж в Северной Америке является растущее внедрение малоинвазивных и роботизированных хирургических методов, повышающих точность, сокращающих время восстановления и улучшающих результаты лечения пациентов.

- Например, роботизированные операции по устранению грыж с использованием сетчатого имплантата позволяют хирургам выполнять сложные операции по поводу паховых и вентральных грыж с повышенной точностью и визуализацией, что приводит к уменьшению числа осложнений и сокращению сроков пребывания в больнице.

- Разрабатываются усовершенствованные сетчатые имплантаты и фиксирующие устройства для поддержки лапароскопических и роботизированных операций, обеспечивающие лучшую биосовместимость и снижающие частоту рецидивов по сравнению с традиционными материалами.

- Интеграция предварительно сформированных, легких и созданных с помощью биотехнологий сетчатых имплантатов с современными хирургическими методами позволяет хирургам адаптировать процедуры к индивидуальным потребностям пациента, повышая эффективность операций и клинические результаты.

- Тенденция к более точным, менее инвазивным и индивидуальным хирургическим решениям коренным образом меняет ожидания хирургов и пациентов в отношении операций по устранению грыж.

- В результате такие компании, как Medtronic и Ethicon, разрабатывают совместимые с роботизированной хирургией и удобные для лапароскопических операций сетчатые имплантаты и инструменты для удовлетворения растущего спроса на малоинвазивные методы лечения грыж.

- Например, новые стартапы внедряют напечатанные на 3D-принтере сетчатые имплантаты, адаптированные к анатомии пациента, что еще больше продвигает персонализированную хирургическую помощь.

Динамика рынка устройств для лечения грыж в Северной Америке

Водитель

Увеличение числа случаев грыж и повышение осведомленности о передовых хирургических методах.

- Растущая распространенность случаев грыж в сочетании с повышением осведомленности о малоинвазивных хирургических методах лечения является существенным фактором, обуславливающим повышенный спрос на сетчатые имплантаты для лечения грыж.

- Например, в марте 2025 года компания Ethicon представила в США усовершенствованную лапароскопическую сетчатую систему, разработанную для улучшения восстановления пациентов и снижения послеоперационных осложнений, что способствовало ее внедрению в ведущих больницах.

- Поскольку пациенты и хирурги стремятся к более безопасным, быстрым и эффективным методам лечения, современные сетчатые имплантаты и фиксирующие устройства обеспечивают улучшенные результаты и более низкий уровень рецидивов, что создает высокий спрос.

- Кроме того, растущее число амбулаторных хирургических центров и внедрение лапароскопических и безнатяжных процедур делают сетчатые имплантаты для лечения грыж неотъемлемой частью хирургической инфраструктуры.

- Увеличение инвестиций в инфраструктуру здравоохранения, расширение страхового покрытия и повышение осведомленности пациентов способствуют дальнейшему внедрению устройств для лечения грыж с использованием сетчатых имплантатов как в больницах, так и в амбулаторных хирургических центрах.

- Например, больницы в Канаде модернизируют операционные для проведения лапароскопических и роботизированных операций по устранению грыж, что способствует внедрению сетчатых имплантатов.

- Расширение клинических исследований и программ обучения хирургов по применению современных сетчатых имплантатов также способствует увеличению темпов их внедрения в Северной Америке.

Сдержанность/Вызов

Послеоперационные осложнения и соблюдение нормативных требований

- Риски послеоперационных осложнений, таких как отторжение сетчатого имплантата, инфекция или образование спаек, представляют собой серьезную проблему для более широкого проникновения на рынок.

- Например, сообщения о нежелательных явлениях, связанных с использованием сетчатых имплантатов, заставили некоторых хирургов и пациентов с осторожностью относиться к определенным типам сетчатых имплантатов, что повлияло на темпы их применения в некоторых больницах.

- Решение этих клинических проблем за счет усовершенствованной конструкции сетчатых имплантатов, биосовместимых материалов и повышения квалификации хирургов имеет решающее значение для укрепления доверия и стимулирования внедрения данной методики.

- Кроме того, жесткие нормативные требования FDA к новым сетчатым имплантатам и хирургическим инструментам могут задерживать утверждение продукции, создавая дополнительные временные и финансовые трудности для производителей.

- Несмотря на то, что инновации снижают частоту осложнений и расширяют профиль безопасности сетчатых имплантатов для лечения грыж, для поддержания роста рынка необходимы постоянные клинические исследования, мониторинг и обучение персонала.

- Например, задержки в получении разрешения FDA на новые роботизированные сетчатые инструменты могут замедлить их внедрение в ведущих больницах США.

- Высокая стоимость современных биологических и роботизированных сетчатых имплантатов по сравнению с традиционными может ограничивать их доступность в регионах с высокой чувствительностью к ценам или в небольших медицинских центрах.

Обзор рынка устройств для лечения грыж в Северной Америке

Рынок сегментирован по типу продукции, типу хирургического вмешательства, типу грыжи и конечному пользователю.

- По продукту

По типу продукции рынок сегментирован на сетчатые имплантаты, фиксирующие устройства и хирургические инструменты. Сегмент сетчатых имплантатов доминировал на рынке, занимая наибольшую долю выручки в 55,2% в 2025 году, благодаря доказанной эффективности в укреплении ослабленных тканей и снижении частоты рецидивов грыжи. Сетки широко используются как при лапароскопических, так и при открытых операциях без натяжения благодаря своей биосовместимости, легкому весу и простоте интеграции в различные хирургические процедуры. Хирурги отдают приоритет синтетическим и биологическим сеткам за их доказанную клиническую эффективность и способность минимизировать послеоперационные осложнения. Сильное присутствие ведущих производителей медицинских изделий в Северной Америке обеспечивает доступность высококачественных сетчатых имплантатов, еще больше укрепляя их доминирование на рынке. Кроме того, осведомленность пациентов и предпочтение больниц надежным результатам хирургического лечения способствуют внедрению современных типов сетчатых имплантатов.

Ожидается, что сегмент фиксирующих устройств продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение лапароскопических операций и роботизированных процедур. Фиксирующие устройства, включая скобы, швы и клеи, повышают стабильность имплантированных сеток и улучшают эффективность процедуры. Хирурги все чаще отдают предпочтение этим устройствам за их точность, сокращение времени операции и возможность эффективной фиксации сеток при малоинвазивных операциях. Растущее число амбулаторных хирургических центров и инвестиции в современную хирургическую инфраструктуру также способствуют ускоренному внедрению фиксирующих устройств. Кроме того, инновации в области рассасывающихся и эргономичных фиксирующих инструментов привлекают больницы, стремящиеся к более безопасным и удобным в использовании вариантам.

- По типу операции

В зависимости от типа операции рынок сегментируется на открытую операцию по устранению паховых грыж без натяжения и лапароскопическую хирургию. Сегмент операций по устранению паховых грыж без натяжения доминировал на рынке в 2025 году благодаря своей давней клинической признанности и способности снижать натяжение восстанавливаемой ткани, что минимизирует частоту рецидивов. Хирурги часто предпочитают методы без натяжения для лечения паховых и пупочных грыж, особенно в традиционных больничных условиях. Высокая осведомленность среди медицинских работников, обширные клинические данные и доказанные результаты лечения пациентов обуславливают сохранение этого метода. Сегмент выигрывает от широкой доступности совместимых сеток и фиксирующих устройств, что делает его предпочтительным выбором во многих больницах Северной Америки. Кроме того, страховое покрытие и стандартизированные хирургические протоколы поддерживают устойчивое доминирование этого сегмента.

Ожидается, что сегмент лапароскопической хирургии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий спрос на малоинвазивные процедуры, сокращающие время восстановления, послеоперационную боль и продолжительность пребывания в больнице. Лапароскопическая хирургия позволяет хирургам проводить операции по устранению грыж с меньшими разрезами и большей точностью, что становится все более предпочтительным как в больницах, так и в амбулаторных хирургических центрах. Технологические достижения в области лапароскопических инструментов и сеток, совместимых с роботизированными системами, еще больше расширяют возможности ее применения. Растущая осведомленность пациентов о более быстром восстановлении и снижении числа осложнений также способствует ускоренному росту этого сегмента.

- По типу грыжи

В зависимости от типа грыжи рынок сегментируется на паховые, послеоперационные, пупочные и бедренные грыжи. Сегмент паховых грыж доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря высокой распространенности этого заболевания в США и Канаде. Хирургическое вмешательство при паховых грыжах часто требует имплантации сетки, что стимулирует спрос на продукцию. Как лапароскопические, так и открытые бесшовные методы лечения широко используются для устранения паховых грыж, что способствует доминированию этого сегмента. Клиническая осведомленность хирургов, доказанные результаты процедур и предпочтения пациентов в отношении эффективных решений для лечения дополнительно поддерживают его лидирующие позиции на рынке. Кроме того, больничные протоколы и страховое покрытие операций по устранению паховых грыж обеспечивают устойчивый спрос на хирургические сетки и фиксирующие устройства.

Ожидается, что сегмент послеоперационных грыж продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный увеличением числа операций на брюшной полости и ростом частоты послеоперационных грыж. Послеоперационные грыжи часто требуют сложных процедур по их устранению с использованием современных сетчатых имплантатов и фиксирующих устройств, что создает высокодоходные возможности для производителей. Внедрение лапароскопических методов лечения послеоперационных грыж в сочетании с растущей осведомленностью о малоинвазивных вариантах ускоряет рост сегмента. Больницы и амбулаторные хирургические центры все чаще оснащаются для проведения сложных операций по устранению послеоперационных грыж, что еще больше поддерживает эту тенденцию.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и амбулаторные хирургические центры. В 2025 году сегмент больниц доминировал на рынке, занимая наибольшую долю выручки благодаря большому объему операций по удалению грыж, проводимых в этих учреждениях, и наличию развитой хирургической инфраструктуры. Больницы имеют более широкий доступ к квалифицированным хирургам, роботизированным системам и высококачественным сеткам, что делает их основным выбором для сложных и высокорискованных операций по удалению грыж. Прочные партнерские отношения с ведущими производителями медицинского оборудования и соблюдение стандартизированных хирургических протоколов также способствуют предпочтению больниц. Кроме того, больницы получают выгоду от страховых выплат и поддержки клинических исследований, что укрепляет их доминирующее положение на рынке.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущая популярность амбулаторных процедур, малоинвазивных операций и более коротких периодов восстановления. Амбулаторные центры расширяют возможности лапароскопической герниопластики с использованием современных сетчатых имплантатов и фиксирующих устройств. Потребность пациентов в более быстрой выписке и снижении затрат на госпитализацию способствует быстрому внедрению сетчатых имплантатов для лечения грыж в этих центрах. Инновации в портативных лапароскопических инструментах и удобных в использовании фиксирующих устройствах еще больше повышают потенциал роста этого сегмента.

Региональный анализ рынка устройств для лечения грыж в Северной Америке.

- США доминировали на североамериканском рынке устройств для лечения грыж с использованием сетчатых имплантатов, занимая наибольшую долю выручки в 65,7% в 2025 году. Это обусловлено развитой хирургической инфраструктурой, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Пациенты и хирурги в регионе высоко ценят малоинвазивные методики, современные сетчатые имплантаты и фиксирующие устройства, которые снижают частоту рецидивов и послеоперационных осложнений, улучшая общие результаты хирургического лечения.

- Широкое распространение таких устройств дополнительно поддерживается значительными расходами на здравоохранение, растущей осведомленностью о лапароскопических и безнатяжных методах лечения грыж, а также развитой сетью больниц и амбулаторных хирургических центров, что делает сетчатые имплантаты предпочтительным решением как в государственных, так и в частных медицинских учреждениях.

Анализ рынка устройств для лечения грыж в США

Рынок устройств для лечения грыж в США занял наибольшую долю выручки в Северной Америке в 2025 году – 65,7%, чему способствовало широкое внедрение малоинвазивных процедур и передовых хирургических технологий. Пациенты и хирурги все чаще отдают приоритет более безопасным, быстрым и эффективным методам лечения грыж с использованием лапароскопических и открытых операций без натяжения. Растущая популярность биологических и синтетических сеток в сочетании с инновационными фиксирующими устройствами и роботизированными решениями еще больше способствует росту рынка. Высокие расходы на здравоохранение, развитая медицинская инфраструктура и присутствие ведущих производителей медицинского оборудования вносят значительный вклад в расширение рынка. Кроме того, больницы и амбулаторные хирургические центры модернизируют свои возможности для эффективного проведения сложных операций по лечению паховых и послеоперационных грыж.

Анализ рынка устройств для лечения грыж в Канаде

Ожидается, что рынок устройств для лечения грыж в Канаде будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение и расширению применения лапароскопических и роботизированных хирургических вмешательств. Больницы и амбулаторные хирургические центры расширяют доступ к передовым сеткам и фиксирующим устройствам для удовлетворения растущего спроса со стороны пациентов. Хирурги все чаще отдают предпочтение малоинвазивным процедурам из-за более быстрого восстановления, снижения послеоперационных осложнений и повышения точности выполнения процедуры. Кроме того, растущая осведомленность о новых технологиях сетчатых имплантатов и расширение программ хирургической подготовки поддерживают рост рынка. Развитая инфраструктура здравоохранения страны и нормативная поддержка медицинских инноваций еще больше ускоряют внедрение новых технологий.

Анализ рынка устройств для лечения грыж в Мексике

Прогнозируется, что рынок устройств для лечения грыж в Мексике будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение распространенности грыж, расширение больничной инфраструктуры и повышение осведомленности о современных хирургических методах. Малоинвазивные процедуры, включая лапароскопические операции, набирают популярность в крупных городских центрах. Больницы все чаще используют высококачественные сетки и фиксирующие устройства для улучшения результатов операций и снижения числа осложнений. Государственные инициативы по улучшению доступа к медицинской помощи и инвестиции в медицинские технологии дополнительно способствуют расширению рынка. Растущее число пациентов, стремящихся к более быстрому выздоровлению и более безопасным решениям для лечения грыж, также способствует увеличению использования таких устройств.

Доля рынка устройств для лечения грыж в Северной Америке

В Северной Америке лидирующие позиции в отрасли производства устройств для лечения грыж занимают хорошо зарекомендовавшие себя компании, в том числе:

- Бостонская научная корпорация (США)

- Кук (США)

- TELA Bio, Inc. (США)

- Корпорация Integra LifeSciences (США)

- БД (США)

- Ethicon Inc. (США)

- CR Bard, Inc. (США)

- Medtronic (Ирландия)

- WL Gore & Associates, Inc. (США)

- Zimmer Biomet. (США)

- Smith+Nephew plc (Великобритания)

- Страйкер (США)

- Корпорация «Олимпус» (Япония)

- Karl Storz SE & Co. KG (Германия)

- Getinge AB (Швеция)

- Medline Industries, LP (США)

- Cardinal Health, Inc. (США)

- Teleflex Incorporated (США)

- Корпорация CONMED (США)

- Arthrex, Inc. (США)

Какие последние тенденции наблюдаются на рынке устройств для лечения грыж в Северной Америке?

- В декабре 2025 года компания Tela Bio Inc. подала антимонопольный иск против Becton Dickinson, обвиняя компанию в монополистической практике на американском рынке сетчатых имплантатов для лечения грыж, которая ограничивала конкуренцию и увеличивала затраты для больниц и медицинских учреждений, отражая правовые и конкурентные особенности, формирующие отрасль.

- В июне 2025 года прорывная технология изготовления сетчатых имплантатов для лечения грыж, разработанная исследователями из Университета штата Северная Каролина и Университета Дьюка, была выбрана для участия в проекте AUTM Better World, что подчеркивает ее потенциал в улучшении результатов лечения пациентов и снижении числа осложнений, а также демонстрирует академические инновации в разработке сетчатых имплантатов для лечения грыж.

- В апреле 2025 года компания Becton, Dickinson and Company (BD) получила разрешение FDA 510(k) и выпустила Phasix™ ST Umbilical Hernia Patch — первую полностью биоразлагаемую сетку для лечения пупочных грыж, разработанную специально для этой цели. Она предлагает хирургам рассасывающуюся альтернативу традиционной постоянной сетке, используя при этом привычные методы установки.

- В апреле 2024 года компания TELA Bio, Inc. объявила о начале продаж в США своей усиленной тканевой матрицы OviTex IHR (для лечения паховой грыжи), совместимой с роботизированными системами хирургической сетки, доступной в различных конфигурациях и предназначенной для лапароскопических и роботизированных операций по поводу паховой грыжи. Это решение призвано удовлетворить потребность в более естественных вариантах восстановления тканей при распространенных операциях по поводу грыжи.

- В июле 2021 года компания Becton, Dickinson and Company приобрела компанию Tepha, Inc., разработчика собственной технологии рассасывающихся полимеров, стратегически интегрировав ключевую технологию рассасывающихся материалов (GalaFLEX P4HB) в свой портфель продуктов для лечения грыж, чтобы поддержать разработку передовых рассасывающихся сеток.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.