North America Hunter Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

499.83 Million

USD

1,018.09 Million

2025

2033

USD

499.83 Million

USD

1,018.09 Million

2025

2033

| 2026 –2033 | |

| USD 499.83 Million | |

| USD 1,018.09 Million | |

| % | |

|

Сегментация рынка лечения синдрома Хантера в Северной Америке по тяжести (от лёгкой до средней и от средней до тяжёлой), типу (ферментозаместительная терапия (ФЗТ), трансплантация стволовых клеток, хирургическое лечение и другие), осложнениям (респираторные заболевания, неврологические заболевания, желудочно-кишечные заболевания, сердечно-сосудистые, офтальмологические, аудиологические, стоматологические, заболевания опорно-двигательного аппарата и другие), конечному потребителю (больницы, клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2033 года

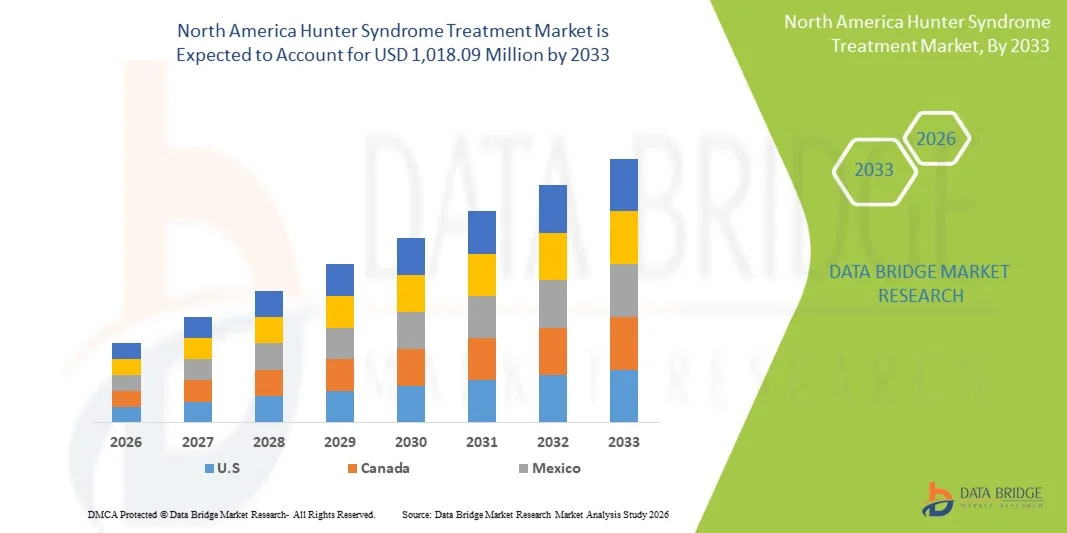

Размер рынка лечения синдрома Хантера в Северной Америке

- Объем рынка лечения синдрома Хантера в Северной Америке в 2025 году оценивался в 499,83 млн долларов США и, как ожидается , достигнет 1 018,09 млн долларов США к 2033 году при среднегодовом темпе роста 9,3% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен активным внедрением терапии орфанными препаратами, включая ферментозаместительную терапию (ФЗТ) и новые методы генной терапии, а также ростом показателей диагностики и повышением осведомленности пациентов в регионе.

- Более того, благоприятная нормативная поддержка, политика возмещения расходов и растущий спрос на эффективные, безопасные и целенаправленные методы лечения пациентов с синдромом Хантера позиционируют эти методы лечения как стандарт медицинской помощи, тем самым ускоряя внедрение решений по лечению синдрома Хантера и значительно стимулируя рост рынка.

Анализ рынка лечения синдрома Хантера в Северной Америке

- Методы лечения синдрома Хантера, включая ферментозаместительную терапию (ФЗТ) и новые методы генной терапии, приобретают все большую значимость для лечения мукополисахаридоза II (МПС II) как у детей, так и у взрослых пациентов благодаря их способности устранять дефицит основного фермента, улучшать качество жизни и замедлять прогрессирование заболевания.

- Растущий спрос на лечение синдрома Хантера в США обусловлен прежде всего ростом осведомленности об этом заболевании, улучшением возможностей диагностики и расширением доступа к специализированным методам лечения, а также растущим вниманием к разработке орфанных препаратов для лечения редких заболеваний.

- США доминировали на североамериканском рынке лечения синдрома Хантера с наибольшей долей выручки в 80,4% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и сильным присутствием ключевых игроков в области биофармацевтики, при этом наблюдался существенный рост доступа пациентов к заместительной заместительной терапии (ЗТЭ) и клиническим испытаниям новых методов лечения, обусловленный инновациями как от известных фармацевтических компаний, так и от биотехнологических стартапов, сосредоточенных на генной терапии и лечении препаратами, проникающими в центральную нервную систему.

- Ожидается, что в Канаде в прогнозируемый период будет наблюдаться заметный рост рынка лечения синдрома Хантера благодаря расширению инициатив по скринингу новорожденных и государственной поддержке лечения редких заболеваний.

- Сегмент ферментозаместительной терапии (ФЗТ) доминировал на североамериканском рынке лечения синдрома Хантера с долей рынка 70,2% в 2025 году благодаря своей доказанной эффективности, широкому распространению разрешений регулирующих органов и доступности в клинической практике.

Область применения отчета и сегментация рынка лечения синдрома Хантера в Северной Америке

|

Атрибуты |

Ключевые данные о рынке лечения синдрома Хантера в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения синдрома Хантера в Северной Америке

«Достижения в области генной терапии и лечения заболеваний ЦНС»

- Значительной и набирающей силу тенденцией на рынке лечения синдрома Хантера в Северной Америке является растущая разработка и клиническое внедрение генной терапии и заместительной терапии ферментами, проникающими в центральную нервную систему (ЦНС), что улучшает результаты лечения по сравнению с традиционной ФЗТ.

- Например, кандидаты генной терапии компании Sangamo Therapeutics проходят клинические испытания, направленные на устранение базовой мутации гена IDS, что потенциально может обеспечить долгосрочные преимущества для пациентов.

- Инновации в терапии, направленной на ЦНС, позволяют эффективнее контролировать неврологические симптомы и когнитивные нарушения, улучшая качество жизни и потенциально изменяя траекторию прогрессирования заболевания. Например, такие препараты, как JR-141, разработаны для эффективного преодоления гематоэнцефалического барьера и устранения поражения ЦНС.

- Эти передовые методы лечения также интегрируются с индивидуальными планами лечения и мониторингом состояния пациента на основе биомаркеров, что обеспечивает более точное дозирование и оптимальные терапевтические результаты для отдельных пациентов.

- Эта тенденция к более целенаправленным, длительно действующим и модифицирующим течение заболевания вариантам лечения коренным образом меняет ожидания медицинских работников и лиц, осуществляющих уход. Например, фармацевтические компании, такие как Shire/Takeda, разрабатывают комбинированные подходы для лечения как системных, так и неврологических симптомов.

- Спрос на методы лечения, обеспечивающие устойчивую эффективность, улучшенные неврологические результаты и сниженную инфузионную нагрузку, стремительно растет как среди детей, так и среди взрослых пациентов, поскольку семьи и врачи все чаще отдают приоритет комплексному лечению заболеваний.

Динамика рынка лечения синдрома Хантера в Северной Америке

Водитель

«Повышение осведомленности и расширение диагностических возможностей»

- Растущая осведомленность о синдроме Хантера среди поставщиков медицинских услуг, пациентов и групп поддержки в сочетании с улучшением программ диагностики и скрининга новорожденных является важным фактором роста рынка.

- Например, Национальное общество МПС и фармацевтические компании проводят информационные кампании и образовательные программы для раннего выявления пациентов и повышения уровня охвата лечением.

- Поскольку врачи становятся более искусными в распознавании ранних признаков и использовании генетического тестирования, лечение может начинаться раньше, что улучшает результаты лечения у пациентов и повышает принятие терапии.

- Кроме того, благоприятное страховое покрытие и льготы на лекарства для лечения редких заболеваний в США делают терапию синдрома Хантера более доступной, поощряя принятие этой терапии среди недавно диагностированных пациентов.

- Доступность различных вариантов лечения, включая заместительную терапию ферментными препаратами (ЗТЭ) и экспериментальные методы генной терапии, а также растущая активность клинических исследований стимулируют расширение рынка. Например, текущие исследования, проводимые такими компаниями, как BioMarin и Shire/Takeda, вселяют надежду в пациентов и способствуют более широкому использованию лечения.

- Интеграция регистров пациентов, телемедицинского наблюдения и услуг по внутривенному вливанию лекарств на дому также способствует повышению удобства и доступности лечения, что способствует устойчивому росту рынка.

Сдержанность/Вызов

«Высокие затраты на лечение и ограниченный круг пациентов»

- Высокая стоимость терапии синдрома Хантера, особенно ферментозаместительной терапии и новых методов генной терапии, представляет собой серьезную проблему для более широкого проникновения на рынок Северной Америки.

- Например, ежегодные расходы на лечение с применением ЗТЭ могут превышать сотни тысяч долларов США, что затрудняет доступ к терапии для пациентов без страховки или с недостаточным страховым покрытием.

- Редкость заболевания также ограничивает число пациентов, поддающихся лечению, что создает трудности в достижении широкомасштабного коммерческого внедрения и окупаемости инвестиций для производителей.

- Кроме того, логистические трудности, такие как необходимость проведения инфузий, посещения больниц и специализированный мониторинг, увеличивают нагрузку на пациентов и лиц, осуществляющих уход. Например, регулярные внутривенные инфузии ФЗТ требуют квалифицированного персонала и клинического контроля.

- Хотя новые методы лечения обещают более длительный эффект или более частые сеансы, высокие первоначальные затраты и ограниченное возмещение расходов на новые подходы могут задержать их внедрение.

- Преодоление этих проблем посредством программ страховой поддержки, инициатив помощи пациентам и постоянных стратегий снижения затрат будет иметь решающее значение для устойчивого роста рынка лечения синдрома Хантера в Северной Америке.

Рынок лечения синдрома Хантера в Северной Америке

Рынок сегментирован по признакам серьезности, типа, осложнений, конечного пользователя и канала сбыта.

- По степени серьезности

В зависимости от тяжести заболевания рынок лечения синдрома Хантера в Северной Америке сегментируется на сегменты от легкой до умеренной степени тяжести и от умеренной до тяжелой. Сегмент от умеренной до тяжелой степени тяжести доминировал на рынке в 2025 году, занимая наибольшую долю, поскольку пациентам этой категории часто требуется комплексная ферментозаместительная терапия (ФЗТ) и дополнительная поддерживающая терапия для контроля прогрессирующих симптомов. У таких пациентов обычно наблюдаются более выраженные системные и неврологические осложнения, требующие постоянного наблюдения и специализированных клинических вмешательств. Более высокие затраты на лечение и потребность в более длительном уходе в случаях средней и тяжелой степени тяжести также способствуют их доминированию в доходах рынка. Кроме того, фармацевтические компании уделяют большое внимание терапии для тяжелых пациентов в связи с более высокой неудовлетворенной медицинской потребностью, стимулируя НИОКР и проникновение на рынок. Больницы и специализированные клиники являются основными лечебными центрами, укрепляя лидирующие позиции сегмента на рынке. Ранняя диагностика и своевременное начало лечения в тяжелых случаях дополнительно увеличивают долю рынка этого подсегмента.

Ожидается, что сегмент пациентов с лёгкой и средней степенью тяжести заболевания будет демонстрировать самый быстрый рост в прогнозируемый период благодаря повышению осведомлённости и программам ранней диагностики. Пациенты на ранних стадиях заболевания получают пользу от своевременной ферментозаместительной терапии и новых методов генной терапии, замедляя прогрессирование заболевания и улучшая качество жизни. Расширение инициатив скрининга новорожденных в США и Канаде позволяет выявлять больше пациентов с лёгкой и средней степенью тяжести заболевания, что способствует повышению уровня лечения. Лица, осуществляющие уход, и поставщики медицинских услуг всё чаще ищут методы лечения, предотвращающие долгосрочные осложнения, что способствует более широкому применению этой группой пациентов. Внедрение менее инвазивных и доступных для домашнего использования методов лечения дополнительно способствует росту. Фармацевтические компании инвестируют в клинические исследования, специально предназначенные для пациентов с лёгкой и средней степенью тяжести заболевания, что, как ожидается, ускорит расширение сегмента.

- По типу

По типу рынок сегментирован на ферментозаместительную терапию (ФЗТ), трансплантацию стволовых клеток, хирургическое лечение и другие. Сегмент ФЗТ доминировал на рынке в 2025 году, захватив самую большую долю выручки в 70,2%, поскольку он является стандартом лечения синдрома Хантера и широко одобрен для системного лечения. ФЗТ помогает снизить накопление гликозаминогликанов, улучшает функцию органов и повышает выживаемость пациентов, что обеспечивает широкое внедрение в больницах, клиниках и в учреждениях домашнего ухода. Установленная клиническая эффективность, разрешения регулирующих органов и обширное знакомство врачей делают ФЗТ предпочтительной терапией как для детей, так и для взрослых пациентов. Постоянные инновации в протоколах инфузии и стабильность формулировки также способствуют широкому использованию. Партнерские отношения между биотехнологическими компаниями и поставщиками медицинских услуг для программ помощи пациентам еще больше укрепляют доминирование на рынке. Пациенты со средними и тяжелыми симптомами особенно нуждаются в регулярных инфузиях ФЗТ, что способствует стабильному получению дохода.

Ожидается, что сегмент трансплантации стволовых клеток продемонстрирует самый быстрый рост в прогнозируемый период благодаря достижениям в терапии с использованием генно-модифицированных гемопоэтических стволовых клеток. Лечение стволовыми клетками открывает возможности для долгосрочной выработки ферментов, что позволяет эффективнее, чем традиционная заместительная терапия (ЗТЭ), воздействовать как на системные, так и на неврологические симптомы. Растущая активность клинических исследований и многообещающие результаты на ранних стадиях повышают доверие врачей и интерес пациентов. Информационные кампании, подчеркивающие лечебный потенциал и снижение частоты лечения, еще больше ускоряют внедрение. Интеграция терапии стволовыми клетками со специализированными лечебными центрами на базе больниц обеспечивает точное ведение пациентов. Рост инвестиций биотехнологических компаний в коммерциализацию методов лечения стволовыми клетками способствует быстрому росту сегмента, особенно в группах пациентов с тяжелыми заболеваниями.

- По осложнениям

На основе осложнений рынок сегментируется на респираторные расстройства, неврологические расстройства, желудочно-кишечные расстройства, сердечно-сосудистые, офтальмологические, аудиологические, стоматологические, опорно-двигательного аппарата и другие. Сегмент неврологических расстройств доминировал на рынке в 2025 году из-за серьезного влияния поражения ЦНС на качество жизни пациентов. Неврологические симптомы, включая снижение когнитивных способностей, поведенческие проблемы и двигательные нарушения, обусловливают необходимость специализированной терапии и частого клинического мониторинга. Больницы и специализированные клиники фокусируются на комбинированной системной и таргетной терапии ЦНС, что увеличивает стоимость лечения и доход рынка. Тяжесть неврологических осложнений также стимулирует постоянные НИОКР и разработку решений в области генной терапии, нацеленных на патологию ЦНС. Принятие программ междисциплинарной помощи в Северной Америке дополнительно поддерживает доминирование на рынке. Страховое покрытие и возмещение расходов на терапию, затрагивающую ЦНС, расширяют доступ и усиливают долю рынка.

Ожидается, что сегмент респираторных заболеваний будет демонстрировать наиболее быстрый рост благодаря более широкому выявлению осложнений со стороны дыхательных путей и поражения легких при синдроме Хантера. Расширенные диагностические возможности, такие как исследование функции легких и исследования сна, позволяют выявлять больше пациентов, нуждающихся в проактивном лечении. Терапевтические вмешательства, включая ФЗТ и респираторную поддержку, сокращают число госпитализаций и улучшают результаты лечения, ускоряя внедрение. В клинических рекомендациях теперь делается акцент на раннем лечении респираторных осложнений, что расширяет круг пациентов, подлежащих лечению. Поставщики услуг по уходу на дому все активнее участвуют в проведении респираторной терапии, повышая ее доступность. Исследования комбинированной терапии, направленной как на системные, так и на легочные симптомы, дополнительно способствуют быстрому росту в этом сегменте.

- Конечным пользователем

По принципу конечного пользователя рынок сегментирован на больницы, клиники, домашнюю медицинскую помощь и другие. Сегмент больниц доминировал на рынке в 2025 году, занимая наибольшую долю выручки благодаря необходимости специализированного назначения лечения, мониторинга и междисциплинарной помощи. Больницы оснащены всем необходимым для проведения внутривенных инфузий ФЗТ, терапии стволовыми клетками и лечения тяжелых осложнений, что обеспечивает высокую степень внедрения среди пациентов средней и тяжелой степени тяжести. Наличие опытных медицинских работников и специализированных инфузионных центров поддерживает эффективность лечения и безопасность пациентов. Больницы также сотрудничают с фармацевтическими компаниями в рамках клинических испытаний и программ поддержки пациентов, что обеспечивает рост выручки рынка. Комплексные диагностические возможности в больницах способствуют раннему выявлению заболеваний и началу лечения. Государственное и частное страховое возмещение расходов на стационарную терапию еще больше укрепляет доминирование на рынке.

Ожидается, что сегмент домашнего медицинского обслуживания будет демонстрировать наиболее быстрый рост благодаря растущей доступности услуг по инфузионной терапии на дому и технологий дистанционного мониторинга. Домашний уход повышает комфорт пациентов, сокращает количество визитов в больницу и обеспечивает непрерывность лечения. Медицинские работники могут более удобно планировать лечение, что повышает приверженность пациентов лечению и улучшает результаты. Расширение инициатив телемедицины и услуг домашнего сестринского ухода дополнительно повышает доступность рынка. Растущее предпочтение пациентами домашнего ухода и экономическая эффективность ускоряют внедрение. Биофармацевтические компании все чаще предлагают наборы для домашнего инфузионного лечения и обучающие программы, стимулируя рост в этом сегменте.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2025 году благодаря централизованным закупкам дорогостоящих препаратов, таких как заместительная терапия (ЗТЭ) и лечение стволовыми клетками, что обеспечивало контролируемое распределение и надлежащее управление холодовой цепью. Больничные аптеки предоставляют критически важные услуги поддержки пациентов, включая консультирование по вопросам терапии и мониторинг побочных эффектов. Их тесная интеграция с клиническими протоколами и инфузионными центрами способствует широкому внедрению назначенной терапии. Сотрудничество со страховыми компаниями обеспечивает соблюдение правил возмещения расходов, способствуя стабильному доходу. Соглашения об оптовых закупках с фармацевтическими производителями укрепляют доминирующее положение на рынке. Налаженные связи больниц со специалистами по редким заболеваниям улучшают доступ пациентов к лекарственным препаратам и обеспечивают непрерывность лечения.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы роста благодаря растущей цифровизации здравоохранения и предпочтению пациентов к доставке лекарств на дом. Интернет-аптеки предлагают удобство, своевременную доставку и доступ к программам поддержки пациентов. Интеграция с телемедициной позволяет медицинским работникам назначать и контролировать лечение удаленно, способствуя соблюдению режима лечения. Развитие платформ интернет-аптек и партнерство с биотехнологическими компаниями повышают доступность лекарств как для городских, так и для отдаленных пациентов. Пациенты получают преимущества от конфиденциальной доставки, образовательной поддержки и возможности домашнего мониторинга. Расширение нормативно-правовой базы, поддерживающей онлайн-дистрибуцию орфанных препаратов, еще больше ускоряет внедрение в этом сегменте.

Региональный анализ рынка лечения синдрома Хантера в Северной Америке

- США доминировали на североамериканском рынке лечения синдрома Хантера с наибольшей долей выручки в 80,4% в 2025 году, что характеризовалось развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и сильным присутствием ключевых игроков на рынке биофармацевтики.

- Пациенты и лица, осуществляющие уход за ними в регионе, высоко ценят доступ к проверенным методам лечения, таким как ферментозаместительная терапия (ФЗТ), новые методы генной терапии и специализированная клиническая помощь, которые улучшают качество жизни и замедляют прогрессирование заболевания.

- Широкое распространение препарата подкрепляется благоприятной политикой возмещения расходов, растущей осведомленностью о синдроме Хантера среди поставщиков медицинских услуг и хорошо налаженной экосистемой лечения редких заболеваний, что делает США основным рынком в Северной Америке как для детей, так и для взрослых пациентов.

Обзор рынка лечения синдрома Хантера в Канаде

Ожидается, что рынок лечения синдрома Хантера в Канаде будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря повышению осведомленности, государственной поддержке редких заболеваний и расширению охвата населения медицинским обслуживанием. Упор на раннюю диагностику и проактивное ведение синдрома Хантера в стране способствует внедрению ферментозаместительной терапии и новых методов лечения. Канадские пациенты и врачи заинтересованы в методах лечения, которые улучшают долгосрочные результаты и снижают тяжесть осложнений. Рынок демонстрирует устойчивый рост в больницах, специализированных клиниках и учреждениях домашнего ухода, чему способствуют программы помощи пациентам и клинические инициативы.

Обзор рынка лечения синдрома мексиканского охотника

Ожидается, что рынок лечения синдрома мексиканского Хантера будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о редких заболеваниях и расширение доступа к специализированной терапии. Расширение доступности ферментозаместительной терапии и постепенное внедрение передовых методов лечения, включая экспериментальные методы генной терапии, способствуют росту рынка. Усилия по укреплению диагностической инфраструктуры и реестров редких заболеваний способствуют раннему выявлению большего числа пациентов. Кроме того, государственные инициативы и инвестиции в частную медицину облегчают доступ к терапии, особенно в городских центрах. Рынок демонстрирует всё более широкое внедрение в больницах, клиниках и центрах специализированной помощи, что способствует стабильному росту доходов.

Доля рынка лечения синдрома Хантера в Северной Америке

Индустрия лечения синдрома Хантера в Северной Америке в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Takeda Pharmaceutical Company Limited (Япония)

- JCR Pharmaceuticals Co., Ltd. (Япония)

- REGENXBIO (США)

- НИППОН ШИНЯКУ КО., ЛТД. (Япония)

- Sumitomo Pharma Co., Ltd. (Япония)

- GC Corp. (Южная Корея)

- Denali Therapeutics (США)

- AVROBIO, Inc. (США)

- Homology Medicines, Inc. (США)

- ArmaGen Technologies, Inc. (США)

- Capsida Biotherapeutics (США)

- Sangamo Therapeutics (США)

- Amicus Therapeutics, Inc. (США)

- CANbridge Life Sciences Ltd. (Китай)

- BioMarin (США)

- Inventiva Pharma (Франция)

- Abeona Therapeutics, Inc. (США)

- Arcturus Therapeutics, Inc. (США)

Каковы последние тенденции на рынке лечения синдрома Хантера в Северной Америке?

- В августе 2025 года компания REGENXBIO объявила, что FDA продлило срок рассмотрения препарата RGX‑121 BLA (для лечения синдрома Хантера) на три месяца после того, как компания представила обновленную информацию о клинической фармакологии (классифицированную как «значительная поправка») в рамках процесса рассмотрения. Компания указала, что это продление не связано с новыми данными об эффективности или безопасности.

- В июле 2025 года компания Denali объявила, что FDA одобрило ее заявку на препарат Тивиденофусп Альфа для лечения синдрома Хантера и предоставило ей приоритетное рассмотрение с целевой датой принятия решения PDUFA 5 января 2026 года. Терапия предназначена для доставки недостающего фермента IDS через гематоэнцефалический барьер, что потенциально устраняет неврологические проявления МПС II, чего не делают существующие стандартные методы лечения.

- В сентябре 2024 года компания Denali Therapeutics объявила об успешной встрече с FDA по согласованию ускоренного процесса одобрения препарата нового поколения Tividenofusp Alfa (DNL310) для лечения МПС II, включая соглашение о том, что гепарансульфат спинномозговой жидкости (CSF HS) может служить суррогатной конечной точкой для оценки неврологического эффекта.

- В мае 2023 года компания REGENXBIO получила от FDA статус RMAT (Regenerative Medicine Advanced Therapy – передовая регенеративная медицина) для препарата RGX-121 при синдроме Хантера. Этот важный регуляторный этап подтвердил, что предварительные клинические данные свидетельствуют о том, что данная терапия может удовлетворить неудовлетворенные неврологические и системные потребности пациентов с МПС II, что потенциально ускоряет ее разработку и рассмотрение.

- В августе 2022 года компания REGENXBIO объявила о намерении подать заявку на получение лицензии на биологический препарат (BLA) в 2024 году по ускоренной процедуре одобрения для своего генотерапевтического кандидата RGX-121 (однократный вектор AAV9, доставляющий ген IDS) для лечения МПС II (синдрома Хантера). В объявлении подчеркивалось, что основная программа (CAMPSIITE™) активна и идёт набор участников, а обсуждения дорожной карты с Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) поддержали использование биомаркеров гликозаминогликанов (ГАГ) спинномозговой жидкости в качестве суррогатной конечной точки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.