North America Injectable Drug Delivery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.78 Billion

USD

4.22 Billion

2024

2032

USD

1.78 Billion

USD

4.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.78 Billion | |

| USD 4.22 Billion | |

| % | |

|

Сегментация рынка инъекционных препаратов в Северной Америке по типу (устройства для инъекционной доставки лекарств и формы выпуска), модели использования (лечебная физкультура, иммунизация и др.), способу введения (кожа, кровеносная/опорно-двигательная система, органы и центральная нервная система), применению (аутоиммунные заболевания, гормональные расстройства, орфанные заболевания, онкология и др.), конечному потребителю (больницы и клиники, уход на дому, исследовательские лаборатории, фармацевтические и биотехнологические компании и др.), каналу сбыта (больничная аптека, аптечные магазины, прямые торги и интернет-аптеки) — тенденции отрасли и прогноз до 2032 г.

Размер рынка инъекционных препаратов в Северной Америке

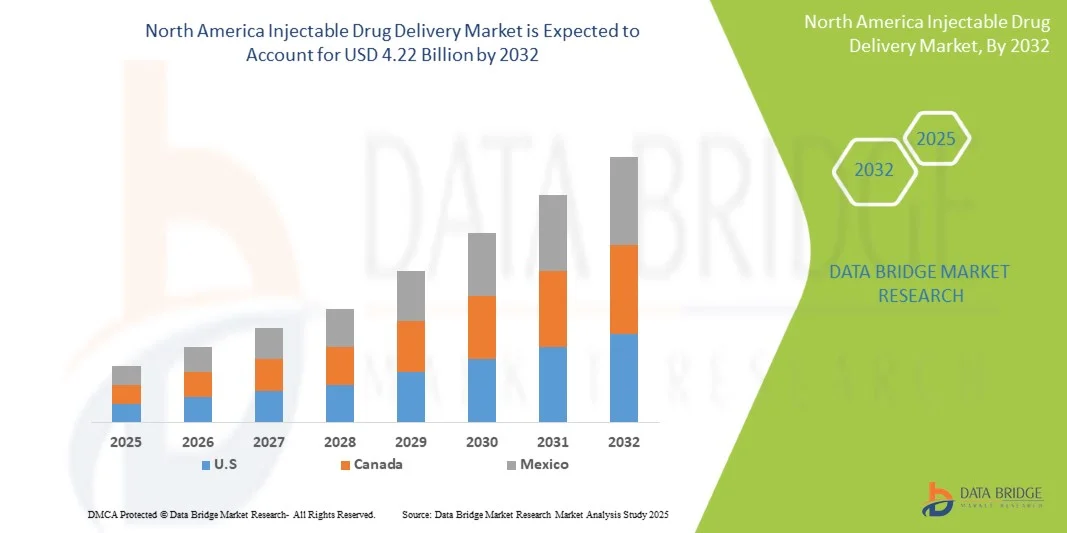

- Объем рынка инъекционных лекарственных средств в Северной Америке в 2024 году оценивался в 1,78 млрд долларов США, а к 2032 году , как ожидается, он достигнет 4,22 млрд долларов США при среднегодовом темпе роста 11,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, увеличением численности пожилого населения и растущим спросом на самолечение и уход на дому, что способствует внедрению систем инъекционной доставки лекарств.

- Кроме того, технологические достижения в области устройств для доставки лекарств, таких как предварительно заполненные шприцы, автоинъекторы, ручки-инъекторы и носимые инъекторы, повышают простоту использования, точность дозирования и соблюдение пациентами предписаний, тем самым значительно ускоряя рост рынка.

Анализ рынка инъекционных препаратов в Северной Америке

- Системы введения инъекционных препаратов, включая предварительно заполненные шприцы, автоинъекторы и шприц-ручки, играют все более важную роль в современном здравоохранении, обеспечивая точное и безопасное введение лекарств как в больницах, так и в условиях домашнего ухода.

- Растущий спрос на инъекционные формы введения лекарств обусловлен, прежде всего, ростом распространенности хронических заболеваний, ростом числа самостоятельных методов лечения и технологическими инновациями, повышающими безопасность, точность и удобство приема лекарств.

- США доминировали на североамериканском рынке инъекционных препаратов с наибольшей долей выручки в 88,2% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению биологических препаратов и вакцин, а также сильному присутствию ведущих игроков рынка. Росту способствуют широкое внедрение предварительно заполненных шприцев и других инъекционных систем в больницах и амбулаторных отделениях, постоянные инновации для повышения безопасности и точности дозирования, а также растущий спрос на эффективные решения для доставки лекарств.

- Ожидается, что Канада станет свидетелем самых быстрых темпов роста рынка инъекционных препаратов в Северной Америке, с прогнозируемым среднегодовым темпом роста в период с 2025 по 2032 год, что будет обусловлено ростом использования автоинъекторов и других устройств для самостоятельного введения, ростом распространенности хронических заболеваний и повышением осведомленности о вариантах лечения на дому.

- Сегмент устройств для инъекционной доставки лекарств доминировал на североамериканском рынке инъекционных препаратов с долей выручки 57,3% в 2024 году, что было обусловлено широким распространением предварительно заполненных шприцев, автоинъекторов и носимых инъекторов для хронической и специализированной терапии.

Область применения отчета и сегментация рынка инъекционных лекарственных средств в Северной Америке

|

Атрибуты |

Ключевые данные о рынке инъекционных лекарственных форм |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка инъекционных препаратов в Северной Америке

« Растущая популярность обусловлена удобством для пациентов и передовыми системами доставки »

- Важной тенденцией на рынке инъекционных препаратов в Северной Америке является растущее внедрение удобных в использовании устройств, повышающих удобство и соблюдение пациентами предписаний. Предварительно заполненные шприцы, автоинъекторы, ручки-инъекторы и носимые инъекторы становятся всё более популярными благодаря простоте использования и возможности точного дозирования.

- Например, крупные фармацевтические компании разрабатывают устройства, позволяющие проводить самолечение дома, что снижает необходимость в частых визитах в больницу и поддерживает программы лечения хронических заболеваний и иммунизации.

- Расширенные функции инъекционных устройств, такие как память дозы, безопасные иглы и эргономичный дизайн, помогают пациентам точно и безопасно вводить лекарства, что особенно важно для терапий, требующих многократного введения доз, или для биологических препаратов с узкими терапевтическими окнами.

- Интеграция возможностей цифрового мониторинга и отслеживания в некоторые устройства позволяет поставщикам медицинских услуг удаленно контролировать соблюдение режима лечения, улучшая результаты лечения и обеспечивая более персонализированный уход.

- Ориентированные на пациента конструкции, включая технологии игл, уменьшающих боль, и компактные портативные устройства, еще больше повышают популярность систем инъекционной доставки лекарств среди различных групп населения, включая пожилых пациентов и лиц с ограниченной подвижностью.

- Тенденция к оказанию медицинской помощи на дому и самостоятельному лечению еще больше усиливается растущей осведомленностью о хронических заболеваниях, инициативами по обучению пациентов и необходимостью своевременного предоставления лечения как в городских, так и в сельских районах.

- Фармацевтические компании активно сотрудничают с производителями устройств для разработки инновационных систем доставки, которые сочетают в себе безопасность, удобство и точность, создавая надежную линейку современных инъекционных устройств.

- Растущая популярность малоинвазивных методов доставки лекарств и улучшение соблюдения пациентами предписаний способствуют их внедрению в таких терапевтических областях, как онкология, аутоиммунные заболевания, гормональные нарушения и редкие/орфанные заболевания.

- В целом, эти разработки позиционируют инъекционные системы доставки лекарств как важнейшие инструменты современного здравоохранения, открывая значительные возможности для расширения рынка и инноваций.

Динамика рынка инъекционных препаратов в Северной Америке

Водитель

«Растущая потребность в эффективной доставке лекарств»

- Растущая распространенность хронических и инфекционных заболеваний, а также растущий спрос на биологические препараты и вакцины являются важным фактором, способствующим более широкому использованию инъекционных систем доставки лекарств.

- Например: в апреле 2024 года компания BD (Becton, Dickinson and Company) объявила о достижениях в области систем мониторинга температуры и хранения инъекционных препаратов на основе Интернета вещей. Компания планирует интегрировать современные датчики для обеспечения оптимальных условий хранения, мониторинга факторов окружающей среды, таких как колебания температуры и влажности, а также поддержания эффективности и безопасности инъекционных препаратов. Эта инициатива отражает стремление BD к повышению безопасности, надежности и эффективности обращения с инъекционными препаратами. Ожидается, что такие инновации ключевых игроков будут способствовать развитию североамериканского рынка инъекционных препаратов в течение прогнозируемого периода.

- Поскольку поставщики медицинских услуг уделяют первостепенное внимание точной дозировке, безопасности и соблюдению пациентами предписаний, инъекционные системы доставки лекарств, включая предварительно заполненные шприцы, автоинъекторы и ручки-инъекторы, предлагают преимущества по сравнению с традиционными методами введения, обеспечивая точное дозирование и снижая количество ошибок при приеме лекарств.

- Кроме того, растущий акцент на уход на дому и амбулаторное лечение обуславливает спрос на удобные и портативные системы доставки, позволяющие пациентам самостоятельно и безопасно принимать лекарства.

- Удобство готовых к использованию устройств, сокращение времени подготовки и повышенная стерильность — ключевые факторы, способствующие их внедрению в больницах, клиниках и учреждениях по уходу на дому. Постоянные инновации, такие как эргономичный дизайн, совместимость с автоматизированными системами и повышение стабильности лекарственных препаратов, способствуют дальнейшему росту рынка.

Сдержанность/Вызов

« Высокие затраты и требования соблюдения нормативных требований »

- Высокие затраты на разработку и производство современных систем инъекционной доставки лекарств создают трудности для их более широкого внедрения на рынке, особенно в регионах с высоким уровнем цен. Премиальные функции, такие как автоинъекторы со встроенными механизмами безопасности или предварительно заполненные шприцы с повышенной стерильностью, могут сделать эти устройства менее доступными для некоторых медицинских учреждений и пациентов.

- Строгие нормативные требования и стандарты качества для инъекционных устройств, включая разрешения FDA, EMA и других агентств, могут задержать запуск продукта и увеличить время вывода новых решений на рынок.

- Решение этих задач требует инвестиций в экономически эффективное производство, экспертизу в области нормативного регулирования и протоколы контроля качества для обеспечения соответствия требованиям и безопасности пациентов. Компании, ориентированные на масштабируемое, эффективное производство и инновационные разработки, имеют больше возможностей для преодоления этих барьеров.

- Хотя затраты постепенно снижаются благодаря технологическому прогрессу и массовому производству, воспринимаемая высокая стоимость и сложность некоторых современных систем может по-прежнему ограничивать их внедрение в определенных регионах или небольших медицинских учреждениях.

- Непрерывная разработка доступных, надежных и простых в использовании систем инъекционной доставки лекарств, а также основательное обучение медицинских работников и информирование пациентов будут иметь решающее значение для устойчивого расширения рынка и увеличения проникновения на мировой рынок.

Объем рынка инъекционных лекарственных средств в Северной Америке

Рынок сегментирован по типу, модели использования, способу администрирования, применению, конечному пользователю и каналу распространения.

• По типу

По типу рынок инъекционных препаратов в Северной Америке сегментируется на устройства для инъекционной доставки лекарств и инъекционные лекарственные формы для доставки лекарств. Сегмент устройств для инъекционной доставки лекарств доминировал на рынке с долей выручки 57,3% в 2024 году, что обусловлено широким распространением предварительно заполненных шприцев, автоинъекторов и носимых инъекторов для хронической и специализированной терапии. Спрос подпитывается их точностью, безопасностью и удобным для пациента дизайном, который позволяет проводить самостоятельное введение лекарств дома или в клиниках. Больницы и фармацевтические компании предпочитают эти устройства за контролируемую дозировку, снижение ошибок при приеме лекарств и повышение уровня соответствия. Интеграция с цифровыми системами мониторинга и инновации в эргономичном дизайне дополнительно поддерживают их доминирование. Кроме того, специалисты здравоохранения доверяют доставке на основе устройств для инъекционных биологических препаратов, вакцин и высокорисковых лекарств. Разрешения регулирующих органов и растущая осведомленность о безопасных методах доставки лекарств также способствуют лидерству этого сегмента.

Ожидается, что сегмент инъекционных лекарственных форм для доставки лекарств продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2025 по 2032 год, что обусловлено активным развитием биологических препаратов, моноклональных антител и передовых формул для адресной доставки. Предпочтение отдаётся препаратам с более высокой стабильностью, сниженной иммуногенностью и характеристиками, ориентированными на пациента. Росту способствует расширение исследований в области специализированной терапии, онкологии и аутоиммунных заболеваний. Растущий спрос на универсальные, готовые к применению формы препаратов как со стороны больниц, так и со стороны учреждений, предоставляющих уход на дому, ускоряет их внедрение. Увеличение инвестиций в НИОКР, растущая распространённость хронических заболеваний и потребность в прецизионной медицине дополнительно стимулируют рост. Формулы, обеспечивающие комбинированную терапию и снижающие частоту инъекций, также способствуют более быстрому расширению рынка.

• По шаблону использования

На основе характера использования рынок сегментируется на лечебную помощь, иммунизацию и прочее. Сегмент лечебной помощи занимал наибольшую долю выручки в 49,8% в 2024 году, что поддерживается его широким применением в лечении хронических заболеваний, аутоиммунных расстройств и онкологии. Больницы и клиники отдают приоритет лечебным инъекционным терапиям для обеспечения единообразия дозировки и безопасности пациентов. Росту способствуют государственные инициативы в области здравоохранения, страховое покрытие и растущее внедрение лечебного ухода на дому. Растущая распространенность диабета, сердечно-сосудистых заболеваний и других хронических заболеваний способствует высокому использованию устройств. Интеграция с системами мониторинга пациентов еще больше усиливает внедрение. Доступность предварительно заполненных и автоматических инжекторных устройств улучшает соблюдение режима лечения и снижает количество ошибок. Сегмент также выигрывает от развития инфраструктуры здравоохранения и повышения осведомленности о минимально инвазивных методах лечения.

Ожидается, что сегмент иммунизации будет демонстрировать самый быстрый среднегодовой темп роста в 11,7% в период с 2025 по 2032 год, что обусловлено масштабными кампаниями вакцинации, государственными инициативами и ростом осведомленности о профилактических мерах здравоохранения. Расширение программ иммунизации в школах, на рабочих местах и в учреждениях по уходу на дому ускоряет спрос. Тенденция к разработке комбинированных вакцин и форматов введения однократных доз способствует росту. Фармацевтические компании внедряют инновации для повышения стабильности при хранении, эффективности и удобства для пациентов. Повышенное внимание к иммунизации взрослых и программам бустерной вакцинации также способствует более быстрому внедрению вакцин. Сегмент выигрывает от роста осведомленности населения о важности здравоохранения, расширения сетей дистрибуции и повышения доступности вакцин в сельских и городских регионах.

• По способу управления

По способу введения рынок сегментируется на следующие группы: кожа, кровеносная/опорно-двигательная система, органы и центральная нервная система. Сегмент кожного введения доминировал с долей выручки 53,6% в 2024 году, в основном благодаря удобству и безопасности подкожных и внутрикожных инъекций. Он широко применяется для хронической терапии, иммунизации и самостоятельного введения пациентами. Больницы и клиники предпочитают доставку через кожу из-за ее точности, минимальной инвазивности и снижения риска инфицирования. Предварительно заполненные шприцы и автоинъекторы повышают удобство использования. Сегмент также выигрывает от удобного для пациента дизайна, снижения боли во время введения и более высокого уровня соблюдения правил. Регулирующая поддержка и растущая осведомленность о безопасных методах инъекций еще больше усиливают его доминирование. Растущее внедрение в уходе на дому и амбулаторных условиях укрепляет лидерство сегмента на рынке.

Ожидается, что сегмент лечения заболеваний сердечно-сосудистой системы/опорно-двигательного аппарата будет демонстрировать самый быстрый среднегодовой темп роста – 10,9% в период с 2025 по 2032 год. Это обусловлено ростом использования внутривенных и внутримышечных инъекций для целенаправленной доставки лекарств. Больницы, специализированные клиники и учреждения, оказывающие помощь на дому, внедряют эти методы для лечения онкологических заболеваний, аутоиммунных заболеваний и обезболивания. Растущий спрос на высокодозные биологические препараты и комплексные методы лечения ускоряет рост сегмента. Технологические достижения в области устройств для доставки, повышение безопасности пациентов и повышение точности дозирования способствуют быстрому внедрению. Растущая распространенность заболеваний опорно-двигательного аппарата, сердечно-сосудистых заболеваний и лечения травм дополнительно способствует более быстрому росту.

• По применению

По областям применения рынок сегментирован на аутоиммунные заболевания, гормональные нарушения, орфанные заболевания, онкологию и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент «Онкология» – 41,5%, что обусловлено ростом распространенности рака и внедрением инъекционных биологических препаратов для таргетной терапии. Больницы и онкологические клиники предпочитают инъекционные растворы для точного дозирования и снижения ошибок лечения. Рост НИОКР в области терапии рака, страховое покрытие и внедрение комбинированной терапии способствуют доминированию сегмента. Сегмент выигрывает от высокой степени приверженности пациентов лечению, интеграции в уход на дому и доступности современных автоинъекторов и предварительно заполненных шприцев. Постоянные инновации в разработке лекарственных форм для лечения онкологических заболеваний, наряду с государственными инициативами в области лечения рака, еще больше укрепляют лидерские позиции сегмента.

Ожидается, что сегмент аутоиммунных заболеваний будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 13,2% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости такими аутоиммунными заболеваниями, как ревматоидный артрит, рассеянный склероз и псориаз. Биологические препараты и специализированные методы лечения, вводимые инъекционно, набирают популярность. Внедрение домашнего ухода, удобство самостоятельного введения препаратов и понимание важности раннего вмешательства ускоряют рост. Технологический прогресс в области устройств доставки, комбинированной терапии и пациентоориентированных формул также вносит свой вклад. Фармацевтические компании расширяют портфели продуктов для лечения аутоиммунных заболеваний, способствуя быстрому внедрению. Растущая государственная и страховая поддержка повышает доступность и финансовую доступность препаратов, что дополнительно стимулирует рост.

• Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы и клиники, учреждения, оказывающие медицинские услуги на дому, исследовательские лаборатории, фармацевтические и биотехнологические компании и другие. Сегмент «Больницы и клиники» доминировал с долей выручки 50% в 2024 году благодаря внедрению инъекционных методов лечения хронических, онкологических и аутоиммунных заболеваний. Больницы используют квалифицированный персонал и развитую инфраструктуру для обеспечения точного дозирования и безопасности пациентов. Предпочтение отдается предварительно заполненным шприцам, автоинжекторам и цифровому мониторингу. Расширение больниц, развитие передовых онкологических центров и интеграция с протоколами клинической помощи способствуют доминированию. Государственное финансирование, страховое покрытие и доверие пациентов к клинической практике также способствуют росту.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 12,8% в период с 2025 по 2032 год, что обусловлено растущей тенденцией к самостоятельному применению препаратов, удобству для пациентов и технологиями дистанционного мониторинга. Повышение осведомленности о решениях для домашнего ухода и лечения хронических заболеваний способствует их внедрению. Предварительно заполненные и автоматические инъекторы разработаны для удобства использования в домашних условиях, что повышает приверженность пациентов лечению. Росту также способствуют страховое покрытие расходов на домашний уход, доступность образовательных программ и услуг поддержки для пациентов. Растущий спрос на услуги по уходу за онкологическими, аутоиммунными заболеваниями и диабетом на дому ускоряет внедрение этих решений.

• По каналу распространения

На основе канала сбыта рынок сегментируется на больничную аптеку, аптечные магазины, прямые торги и интернет-аптеку. Сегмент больничной аптеки занимал самую большую долю выручки в 46,7% в 2024 году, в первую очередь благодаря прямой доступности инъекционных препаратов в больницах и клиниках, где обученный медицинский персонал может безопасно их вводить. Этот сегмент пользуется популярностью за свою надежность, возможность больших объемов поставок и немедленную доступность во время ухода за пациентами. Больницы и клиники предпочитают больничные аптеки, поскольку они обеспечивают надлежащее хранение, обработку и соблюдение нормативных стандартов, минимизируя риск ошибок и заражения. Кроме того, больничные аптеки играют важную роль в поддержке специализированной терапии и сложных схем лечения, включая терапию онкологии и аутоиммунных заболеваний. Устоявшееся доверие к сетям больничных аптек в сочетании с интегрированными цепочками поставок способствует их доминированию на рынке.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 14,1% в период с 2025 по 2032 год, чему будет способствовать растущая тенденция доставки лекарств на дом и удобство доступа к рецептурным инъекционным препаратам, не выходя из дома. Росту способствуют растущее проникновение платформ электронной коммерции, улучшенная логистика и растущее предпочтение потребителями цифровых медицинских решений. Пациенты выигрывают от простоты повторного заказа, моделей подписки и своевременной доставки, что снижает необходимость в частых визитах в больницу. Кроме того, интернет-аптеки расширяют свои предложения, включая образовательную поддержку, удаленные консультации и программы помощи пациентам, что еще больше способствует их внедрению. Быстрый рост сегмента также обусловлен технологическими инновациями, совершенствованием нормативно-правовой базы и повышением осведомленности об онлайн-услугах здравоохранения.

Региональный анализ рынка инъекционных препаратов в Северной Америке

- США доминировали на североамериканском рынке инъекционных препаратов с наибольшей долей выручки в 88,2% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению биологических препаратов и вакцин, а также сильному присутствию ведущих игроков рынка. Росту способствуют широкое внедрение предварительно заполненных шприцев и других инъекционных систем в больницах и амбулаторных отделениях, постоянные инновации для повышения безопасности и точности дозирования, а также растущий спрос на эффективные решения для доставки лекарств.

- Ожидается, что Канада станет свидетелем самых быстрых темпов роста рынка инъекционных препаратов в Северной Америке, с прогнозируемым среднегодовым темпом роста в период с 2025 по 2032 год, что будет обусловлено ростом использования автоинъекторов и других устройств для самостоятельного введения, ростом распространенности хронических заболеваний и повышением осведомленности о вариантах лечения на дому.

- Регион выигрывает от хорошо развитой сети больниц, надежной нормативно-правовой базы и растущего спроса на эффективные, безопасные и удобные для пациентов системы доставки лекарств.

Обзор рынка инъекционных препаратов в США и Северной Америке

В 2024 году США и Северная Америка заняли наибольшую долю рынка инъекционных препаратов в Северной Америке – 88,2%, что отражает лидерство страны в этом секторе. Рост рынка обусловлен широким внедрением предварительно заполненных шприцев, автоинъекторов и других инновационных устройств для введения лекарств в больницах, амбулаторных клиниках и центрах специализированной медицинской помощи. Постоянное повышение безопасности устройств, точности дозирования и простоты введения, а также значительные государственные и частные инвестиции в программы разработки биологических препаратов и вакцинации, укрепляют доминирующее положение США. Кроме того, растущая осведомленность об эффективных решениях для доставки лекарств и растущий спрос на услуги домашнего ухода способствуют устойчивому расширению рынка.

Обзор рынка инъекционных препаратов в Канаде и Северной Америке

Канада. Ожидается, что рынок инъекционных препаратов в Северной Америке будет демонстрировать самые высокие темпы роста в Северной Америке, прогнозируемый среднегодовой темп роста составит 9,1% в период с 2025 по 2032 год. Этот рост обусловлен, главным образом, растущим внедрением автоинъекторов и устройств для самостоятельного введения препаратов, а также ростом распространенности хронических заболеваний и растущим предпочтением пациентов домашнему лечению. Канадский рынок выигрывает от инноваций, ориентированных на удобство, безопасность и портативность для пациентов, а также от государственных инициатив, направленных на повышение доступности современных решений для доставки лекарств. Повышение осведомленности о терапии на дому и благоприятная политика возмещения расходов дополнительно ускоряют внедрение этой терапии как в стационарных, так и в клинических условиях.

Доля рынка инъекционных препаратов в Северной Америке

В отрасли инъекционной доставки лекарств лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Бакстер (США)

- BD (США)

- Gerresheimer AG (Германия)

- Pfizer, Inc. (США)

- Schott AG (Германия)

- Alkermes Plc. (Ирландия)

- Lilly USA, LLC. (США)

- Сандоз (Швейцария)

- Корпорация Терумо (Япония)

- Teva Pharmaceuticals Industries Ltd. (Израиль)

- Ипсомед (Швейцария)

- Беспак Лимитед (Великобритания)

Последние события на рынке инъекционных препаратов в Северной Америке

- В апреле 2024 года компания Eli Lilly and Company объявила о приобретении у компании Nexus Pharmaceuticals в городе Плезант-Прери, штат Висконсин, завода по производству инъекционных препаратов площадью 100 000 квадратных футов (90 000 кв. м). Это приобретение является частью стратегии Lilly по расширению производственных мощностей в США для удовлетворения растущего спроса на инъекционные препараты, включая Mounjaro и Zepbound. Завод одобрен FDA и будет производить исключительно лекарственные препараты Lilly. Это расширение подчёркивает стремление Lilly к наращиванию производственных мощностей для более эффективного обслуживания пациентов.

- В июне 2024 года компания Novo Nordisk объявила об инвестициях в размере 4,1 млрд долларов США в строительство второй производственной площадки для фасовки и упаковки лекарственных средств в Клейтоне, штат Северная Каролина. Целью этого предприятия является расширение производства инъекционных препаратов для лечения ожирения и других хронических заболеваний, включая Wegovy и Ozempic. Ожидается, что расширение позволит создать около 1000 новых рабочих мест и повысить способность компании удовлетворять растущий спрос на эти препараты.

- В декабре 2023 года компания Gerresheimer, немецкий производитель медицинских изделий, объявила об инвестициях в размере 88 миллионов долларов США в расширение своего производственного предприятия в Пичтри-Сити, штат Джорджия. Расширение предполагает строительство нового завода площадью 15 000 квадратных метров, специализирующегося на производстве автоинъекторов для инъекционных препаратов. Ожидается, что новый завод будет введен в эксплуатацию осенью 2024 года и создаст более 200 новых рабочих мест, что внесет вклад в местную экономику и удовлетворит растущий спрос на инъекционные системы доставки лекарств.

- В ноябре 2023 года компания Catalent, ведущий поставщик передовых технологий доставки, объявила о планах расширения своих предприятий по розливу и упаковке в Блумингтоне, штат Индиана, и Ананьи, Италия, для удовлетворения растущего спроса на инъекционные препараты для снижения веса. Компания ожидает, что выручка от поставок препаратов GLP-1 превысит 500 млн долларов США, по сравнению с менее чем 100 млн долларов США, прогнозируемыми на 2024 финансовый год. Это расширение отражает стремление Catalent к увеличению производственных мощностей для удовлетворения потребностей быстрорастущего рынка инъекционных препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.