North America Interventional Neurology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.60 Billion

USD

6.81 Billion

2025

2033

USD

3.60 Billion

USD

6.81 Billion

2025

2033

| 2026 –2033 | |

| USD 3.60 Billion | |

| USD 6.81 Billion | |

| % | |

|

Сегментация рынка интервенционной неврологии в Северной Америке по продуктам (эмболические спирали, устройства для перенаправления кровотока, жидкие эмболические устройства, каротидные стенты, микропроводники, микрокатетеры, устройства для извлечения тромбов, аспирационные устройства и системы стентирования), технологиям (эмболизация и эмболизация спиралями, баллонная ангиопластика, каротидное стентирование, нейротромбэктомия и микроподдерживающие устройства) и конечным пользователям (амбулаторные центры, больницы и неврологические клиники) — тенденции отрасли и прогноз до 2033 года.

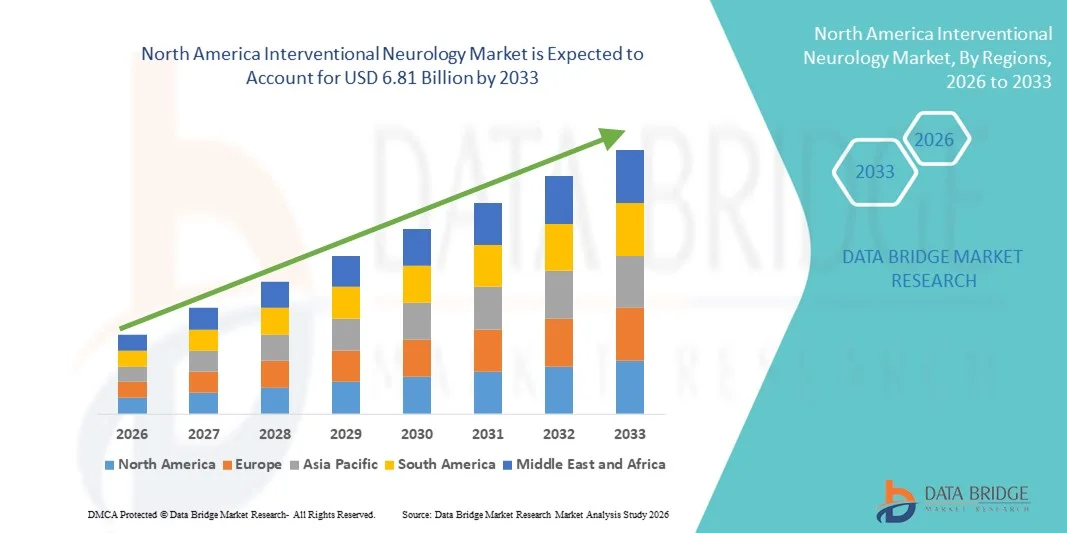

Размер рынка интервенционной неврологии в Северной Америке

- Объем рынка интервенционной неврологии в Северной Америке в 2025 году оценивался в 3,60 млрд долларов США и, как ожидается, достигнет 6,81 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности неврологических расстройств, таких как инсульт, церебральные аневризмы и артериовенозные мальформации, а также постоянным технологическим прогрессом в области малоинвазивных нейроваскулярных устройств, что приводит к улучшению клинических результатов и сокращению времени восстановления в больницах и специализированных неврологических центрах.

- Кроме того, растущее внедрение процедур под контролем изображений и катетеризации, повышение осведомленности о раннем вмешательстве при инсульте и расширение инфраструктуры здравоохранения превращают интервенционные неврологические процедуры в неотъемлемые компоненты современной нейрососудистой помощи. Эти факторы в совокупности ускоряют внедрение решений в области интервенционной неврологии, тем самым значительно стимулируя рост отрасли.

Анализ рынка интервенционной неврологии в Северной Америке

- Устройства для интервенционной неврологии, включая нейроваскулярные стенты, устройства для тромбэктомии, эмболизационные спирали и флоу-дивертеры, становятся все более важными компонентами современной помощи при инсульте и нейроваскулярных заболеваниях в больницах и специализированных нейрологических центрах благодаря своей способности обеспечивать малоинвазивное лечение и улучшать показатели выживаемости и восстановления пациентов.

- Растущий спрос на решения в области интервенционной неврологии в первую очередь обусловлен увеличением числа ишемических инсультов и церебральных аневризм, ростом численности пожилого населения, повышением осведомленности о раннем вмешательстве при инсульте, а также постоянным совершенствованием технологий визуализации и катетеризации.

- США доминировали на рынке интервенционной неврологии, занимая наибольшую долю выручки в 38,4% в 2025 году. Это обусловлено развитой инфраструктурой нейроваскулярного лечения, широким внедрением процедур механической тромбэктомии, благоприятной политикой возмещения затрат и сильным присутствием ведущих производителей медицинского оборудования, стимулирующих инновации.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке интервенционной неврологии в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 8,6% с 2026 по 2033 год. Это обусловлено увеличением инвестиций в программы лечения инсульта, расширением доступа к малоинвазивным нейроваскулярным процедурам, ростом расходов на здравоохранение и поддержкой со стороны правительства в сфере здравоохранения.

- В 2025 году сегмент нейротромбэктомии занимал наибольшую долю рынка по выручке, составляющую 41,3%, что обусловлено убедительными клиническими данными, подтверждающими эффективность механической тромбэктомии как золотого стандарта лечения инсультов, вызванных окклюзией крупных сосудов.

Обзор отчета и сегментация рынка интервенционной неврологии

|

Атрибуты |

Ключевые рыночные тенденции в интервенционной неврологии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интервенционной неврологии в Северной Америке

Достижения в области малоинвазивных нейроваскулярных технологий

- Значительной и быстро развивающейся тенденцией на рынке интервенционной неврологии является стремительное совершенствование малоинвазивных нейроваскулярных устройств и методов лечения под контролем изображений. Инновации в области микрокатетеров, стент-ретриверов, аспирационных систем и эмболизационных спиралей преобразуют лечение сложных неврологических заболеваний, таких как ишемический инсульт, аневризмы и артериовенозные мальформации. Эти технологии позволяют осуществлять точную навигацию внутри тонких церебральных сосудов, снижая риски процедуры и сокращая время восстановления пациентов.

- Например, растущее внедрение устройств механической тромбэктомии при остром ишемическом инсульте значительно улучшило клинические результаты, обеспечив быстрое извлечение тромба и восстановление мозгового кровотока. Усовершенствованные бипланарные системы визуализации и платформы ангиографии высокого разрешения еще больше повышают точность процедур во время эндоваскулярных вмешательств.

- Все более широкое внедрение робототехники и визуализации в реальном времени в нейроинтервенционные процедуры также повышает точность лечения. Роботизированная навигация катетера обеспечивает улучшенную стабильность и контроль, минимизируя утомляемость оператора и радиационное облучение, а также повышая показатели успешности процедуры.

- Кроме того, текущие исследования и разработки сосредоточены на создании устройств для изменения кровотока следующего поколения и биоразлагаемых материалов, улучшающих долгосрочные результаты лечения пациентов. Непрерывные инновации расширяют спектр излечимых нейроваскулярных заболеваний за счет менее инвазивных подходов.

- Переход к стратегиям раннего вмешательства, подкрепленный усовершенствованными системами диагностической визуализации и системами быстрого реагирования при инсульте, способствует дальнейшему внедрению интервенционных неврологических процедур в передовых медицинских центрах.

- В целом, акцент на малоинвазивных, технологически продвинутых нейроваскулярных методах лечения меняет стандарты лечения и вносит значительный вклад в расширение рынка интервенционной неврологии.

Динамика рынка интервенционной неврологии в Северной Америке

Водитель

Рост заболеваемости инсультом и нейрососудистыми расстройствами

- Растущая во всем мире распространенность инсультов, церебральных аневризм и других нейроваскулярных заболеваний остается основным фактором, стимулирующим рост рынка интервенционной неврологии. Старение населения, малоподвижный образ жизни, гипертония и диабет способствуют увеличению числа случаев инсультов во всем мире.

- Например, растущее число случаев острого ишемического инсульта значительно увеличило спрос на процедуры механической тромбэктомии и передовые катетерные методы лечения в больницах и специализированных центрах лечения инсульта. Раннее вмешательство с помощью эндоваскулярной терапии продемонстрировало улучшение выживаемости и снижение долгосрочной инвалидности.

- Расширение кампаний по повышению осведомленности об инсульте и создание комплексных центров лечения инсульта способствуют своевременной диагностике и лечению. Протоколы быстрого реагирования и улучшенные службы неотложной медицинской помощи увеличивают число пациентов, имеющих право на малоинвазивные нейроинтервенционные процедуры.

- Кроме того, достижения в области методов визуализации, таких как КТ-ангиография и МРТ, улучшили критерии отбора пациентов, обеспечив более эффективное и целенаправленное лечение. Это укрепило уверенность врачей в применении интервенционных неврологических процедур.

- Рост расходов на здравоохранение и инвестиции в модернизацию больничной инфраструктуры также способствуют расширению нейроинтервенционных отделений, особенно в развитых регионах.

- В совокупности растущая распространенность нейроваскулярных заболеваний, улучшение клинических результатов, связанных с малоинвазивными методами лечения, и укрепление инфраструктуры здравоохранения являются мощными факторами, способствующими развитию рынка интервенционной неврологии.

Сдержанность/Вызов

Высокая стоимость процедур и ограниченное количество квалифицированных специалистов.

- Высокая стоимость нейроинтервенционных устройств и процедур остается серьезной проблемой, особенно в развивающихся странах. Современные системы тромбэктомии, устройства для изменения кровотока и оборудование для визуализации требуют значительных капиталовложений, что может ограничивать доступность в медицинских учреждениях с ограниченными ресурсами.

- Например, создание полностью оборудованного нейроинтервенционного отделения влечет за собой значительные расходы, связанные с ангиографическими системами, специализированными катетерами и квалифицированным персоналом, что делает внедрение этих технологий финансово невыгодным для небольших больниц.

- Нехватка квалифицированных нейроинтервенционных специалистов еще больше ограничивает расширение рынка. Эти процедуры требуют обширной подготовки и опыта, а ограниченная доступность опытных специалистов может задерживать своевременное оказание медицинской помощи в некоторых регионах.

- Сложности регулирования и строгие процедуры утверждения нейроваскулярных устройств также могут замедлить вывод инновационных продуктов на рынок, влияя на общую динамику роста.

- Кроме того, ограничения в возмещении расходов в некоторых системах здравоохранения могут ограничивать доступ пациентов к передовым нейроинтервенционным методам лечения, особенно в тех случаях, когда страховое покрытие недостаточно.

- Решение этих проблем посредством расширения программ обучения, создания благоприятных систем возмещения затрат, инвестиций в инфраструктуру и стратегий оптимизации расходов будет иметь решающее значение для обеспечения устойчивого и инклюзивного роста на рынке интервенционной неврологии.

Обзор рынка интервенционной неврологии в Северной Америке

Рынок сегментирован по типу продукции, технологии и конечному пользователю.

- По продукту

В зависимости от типа продукции рынок интервенционной неврологии сегментирован на эмболические спирали, устройства для перенаправления кровотока, жидкие эмболические устройства, каротидные стенты, микропроводники, микрокатетеры, устройства для извлечения тромбов, аспирационные устройства и системы стентирования. Сегмент устройств для извлечения тромбов занимал наибольшую долю рынка, составляющую 38,6% выручки в 2025 году, что обусловлено ростом глобальной заболеваемости острым ишемическим инсультом и увеличением применения процедур механической тромбэктомии. Повышение осведомленности о раннем вмешательстве при инсульте и благоприятная политика возмещения расходов в развитых регионах значительно способствуют доминированию сегмента. Технологические достижения, такие как стент-ретриверы следующего поколения и аспирационные системы, улучшают показатели успешности процедур и результаты лечения пациентов. Увеличение числа комплексных центров лечения инсульта еще больше стимулирует спрос на устройства. Рост численности пожилого населения, более подверженного цереброваскулярным заболеваниям, также способствует устойчивому росту. Непрерывные клинические исследования, подтверждающие эффективность систем извлечения тромбов, укрепляют уверенность врачей. Быстрое внедрение малоинвазивных нейроинтервенционных процедур в больницах еще больше увеличивает доходность.

Ожидается, что сегмент стентов с диверсией кровотока продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствует растущая популярность малоинвазивного лечения сложных внутричерепных аневризм. Стенты с диверсией кровотока обеспечивают эффективную долговременную окклюзию со сниженной частотой рецидивов по сравнению с традиционными методами эмболизации. Рост показателей выявления неразорвавшихся аневризм благодаря улучшенной диагностической визуализации значительно способствует расширению сегмента. Повышение квалификации нейрохирургов и технологическое совершенствование конструкции стентов повышают безопасность и эффективность процедур. Увеличение инвестиций в здравоохранение в развивающихся странах еще больше ускоряет внедрение. Благоприятные клинические результаты и сокращение продолжительности пребывания в больнице усиливают спрос в центрах третичной медицинской помощи. Расширение числа одобренных продуктов и инновации в разработке продолжают обеспечивать высокую динамику роста в этом сегменте.

- С помощью технологий

Рынок интервенционной неврологии сегментирован по технологиям на эмболизацию и эмболизацию, баллонную ангиопластику, стентирование сонных артерий, нейротромбэктомию и микроподдерживающие устройства. В 2025 году сегмент нейротромбэктомии занимал наибольшую долю рынка (41,3%), что обусловлено убедительными клиническими данными, подтверждающими эффективность механической тромбэктомии как золотого стандарта лечения инсультов с окклюзией крупных сосудов. Рост распространенности инсульта во всем мире значительно увеличивает объемы проводимых процедур. Усовершенствования в системах визуального контроля повышают точность и улучшают результаты процедур. Государственные инициативы, направленные на развитие систем быстрого реагирования на инсульт, еще больше расширяют проникновение на рынок. Расширение специализированных инсультных отделений и нейроинтервенционной инфраструктуры укрепляет доминирование сегмента. Благоприятные системы возмещения затрат в Северной Америке и Европе способствуют устойчивому внедрению. Растущее сотрудничество между производителями устройств и больницами способствует распространению технологий на развивающихся рынках.

Ожидается, что сегмент эмболизации и эмболизации спиралями продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствует увеличение числа случаев лечения аневризм головного мозга и артериовенозных мальформаций. Растущая осведомленность о малоинвазивных эндоваскулярных методах лечения приводит к предпочтению их открытым хирургическим вмешательствам. Технологические усовершенствования отсоединяемых спиралей и эмболических материалов повышают безопасность и долговечность. Расширение программ скрининга и передовые методы нейровизуализации способствуют ранней диагностике. Расширение доступа к медицинской помощи в Азиатско-Тихоокеанском регионе дополнительно стимулирует быстрое внедрение этих методов. Постоянные инновации в продуктах и благоприятные долгосрочные клинические результаты способствуют ускоренному росту на мировых рынках.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок интервенционной неврологии сегментируется на амбулаторные центры, больницы и неврологические клиники. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 52,4%, что обусловлено наличием развитой инфраструктуры нейровизуализации и квалифицированных нейроинтервенционных специалистов. Больницы являются основными центрами оказания неотложной помощи при инсульте и проведения сложных нейроваскулярных процедур. Увеличение инвестиций в комплексные центры лечения инсульта значительно способствует росту сегмента. Увеличение потока пациентов и доступ к отделениям интенсивной терапии повышают объемы процедур. Государственное финансирование инфраструктуры третичного уровня здравоохранения еще больше укрепляет доминирование больниц. Развитие партнерских отношений между больницами и производителями оборудования также способствует расширению внедрения технологий.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 13,4% в период с 2026 по 2033 год, чему способствует растущая тенденция к использованию экономически эффективных амбулаторных нейроинтервенционных процедур. Растущий спрос на сокращение продолжительности пребывания в стационаре и снижение расходов на здравоохранение ускоряют расширение сегмента. Технологические достижения, позволяющие проводить малоинвазивные процедуры и выписывать пациентов в тот же день, поддерживают рост. Растущее предпочтение пациентов удобным и эффективным условиям оказания медицинской помощи еще больше стимулирует внедрение таких процедур. Расширение частной медицинской инфраструктуры на развивающихся рынках способствует высоким показателям среднегодового темпа роста. Повышение операционной эффективности и снижение стоимости процедур делают амбулаторные центры перспективными сегментами роста в прогнозируемый период.

Региональный анализ рынка интервенционной неврологии в Северной Америке

- Северная Америка доминировала на рынке интервенционной неврологии, занимая наибольшую долю выручки в 2025 году.

- Развитие инфраструктуры нейроваскулярного лечения в регионе, широкое внедрение малоинвазивных процедур, благоприятная система возмещения затрат и сильное присутствие ведущего производителя медицинского оборудования являются движущими силами этого процесса.

- Широкое внедрение этой технологии дополнительно поддерживается хорошо развитой системой здравоохранения, высокими расходами на здравоохранение и растущей осведомленностью о передовых методах лечения инсульта и нейроваскулярных заболеваний, что делает Северную Америку ключевым центром инноваций в интервенционной неврологии.

Анализ рынка интервенционной неврологии в США

В 2025 году рынок интервенционной неврологии в США занял наибольшую долю выручки в Северной Америке – 38,4%, что обусловлено развитой инфраструктурой нейроваскулярного лечения, широким внедрением процедур механической тромбэктомии, благоприятной политикой возмещения затрат и сильным присутствием ведущих производителей медицинского оборудования, стимулирующих непрерывные технологические инновации. Растущее внимание к раннему вмешательству при инсульте, быстрой диагностике с помощью современных методов визуализации и увеличение числа комплексных центров лечения инсульта вносят значительный вклад в расширение рынка.

Анализ рынка интервенционной неврологии в Канаде

Ожидается, что рынок интервенционной неврологии в Канаде станет самым быстрорастущим на этом рынке в течение прогнозируемого периода, увеличиваясь на 8,6% в год с 2026 по 2033 год. Этот рост обусловлен увеличением инвестиций в программы лечения инсульта, расширением доступа к малоинвазивным нейроваскулярным процедурам, ростом расходов на здравоохранение и поддержкой государственных инициатив в области здравоохранения, направленных на улучшение результатов лечения пациентов и доступ к передовым нейроинтервенционным методам лечения.

Доля рынка интервенционной неврологии в Северной Америке

В отрасли интервенционной неврологии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Джонсон и Джонсон (США)

- Корпорация «Страйкер» (США)

- Корпорация Терумо (Япония)

- Бостон Научный (США)

- Фенокс (Германия)

- PneumRx (США)

- Acandis GmbH (Германия)

- MicroVention (США)

- NeuroVasc (Канада)

- Roxwood Medical (США)

- Корпорация Канека (Япония)

- Siemens Healthineers (Германия)

- Компания Medikit Co., Ltd. (Япония)

- Cook Medical (США)

- Coviden/Medtronic (США)

- Abbott Laboratories (США)

- Полутень (США)

- Balt Extrusion (Франция)

Последние тенденции на рынке интервенционной неврологии в Северной Америке

- В сентябре 2024 года система стентов Minima получила разрешение FDA на использование для лечения внутричерепных аневризм — состояния, при котором ослабленный кровеносный сосуд выпячивается в головном мозге. Устройство Minima добавляет возможность малоинвазивного стентирования, которое поддерживает реконструкцию сосудов в трудноизлечимых случаях аневризм, предлагая врачам новый подход к защите пациентов, подверженных риску разрыва аневризмы.

- В апреле 2025 года компания Terumo Neuro получила предварительное разрешение (PMA) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою двухслойную микросетчатую систему стентов для сонной артерии, став первым двухслойным микросетчатым стентом для сонной артерии, одобренным в Соединенных Штатах. Этот усовершенствованный стент предназначен для лечения стеноза сонной артерии, включая как новые, так и рестенотические поражения, у пациентов с высоким риском осложнений после каротидной эндартеректомии. Он предоставляет врачам клинически доказанный вариант профилактики инсульта за счет улучшения поддержки сосудов и снижения риска эмболии во время лечения.

- В марте 2025 года ведущие производители нейроваскулярных устройств расширили присутствие технологий эмболизации и защиты на европейских рынках, при этом компания Boston Scientific представила обновленную систему защиты от эмболии FilterWire EZ в отдельных странах. Эта система включает в себя тонкий фильтр с порами размером 110 микрон на конце для улавливания эмболических частиц во время сосудистых процедур, сохраняя при этом кровоток и прилегая к стенкам артерий, что повышает безопасность и эффективность при вмешательствах на сонных и церебральных артериях.

- В феврале 2025 года компания Johnson & Johnson MedTech представила катетерную систему CEREGLIDE 92 — сосудистый катетер нового поколения большого диаметра, оснащенный технологией доставки Innerglide, которая повышает удобство навигации при нейроваскулярном доступе и поддержке. Это устройство разработано для того, чтобы помочь врачам преодолевать сложные сосудистые анатомические структуры и более эффективно доставлять интервенционные инструменты во время процедур реваскуляризации при остром ишемическом инсульте.

- В июне 2025 года система предотвращения эмболии CGuard Prime (EPS) компании InspireMD получила маркировку CE в соответствии с Европейским регламентом по медицинским изделиям (MDR) для использования в профилактике инсульта. Система CGuard Prime EPS сочетает в себе стент и сетчатый слой для предотвращения эмболии, улавливающий фрагменты бляшек во время каротидных процедур, предоставляя врачам новый инструмент для потенциального снижения риска эмболических событий во время и после лечения.

- В мае 2025 года, одновременно с получением разрешений регулирующих органов, компания Terumo Interventional Systems объявила о коммерческом запуске одобренной FDA системы каротидных стентов ROADSAVER. Разработанная для работы с системой защиты от эмболии Nanoparasol, эта система стентов предлагает вариант интервенционного лечения для пациентов со стенозом сонной артерии, которые подвержены повышенному риску осложнений после традиционной каротидной хирургии, что отражает продолжающиеся инновации в продуктах и коммерческое расширение технологий интервенционного лечения сонных артерий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.