North America Intumescent Coatings For Fireproofing And Spray

Размер рынка в млрд долларов США

CAGR :

%

USD

454.95 Million

USD

667.07 Million

2025

2033

USD

454.95 Million

USD

667.07 Million

2025

2033

| 2026 –2033 | |

| USD 454.95 Million | |

| USD 667.07 Million | |

| % | |

|

North America Intumescent Coatings for Fireproofing and Spray-Applied Fire-Resistive Materials Market Segmentation, By Product Type (Intumescent Coatings for Fire Proofing and Spray Applied Fire Resistive Materials), Type (Thick-Film and Thin-Film), Resin (Epoxy, Acrylic, Alkyd, Polyurethane, and Others), Substrate (Structural Cast Iron and Cast Iron, Wood, Composite Elements, and Others), Technology (Epoxy Based, Water Based, Solvent Based, and Powder Based), Application (Hydrocarbon and Cellulosic), End-User (Building and Constructions, Oil and Gas, Industrial, Automotive, Aerospace, and Others) - Industry Trends and Forecast to 2033

Каковы размеры и темпы роста рынка огнеупорных и противопожарных материалов в Северной Америке?

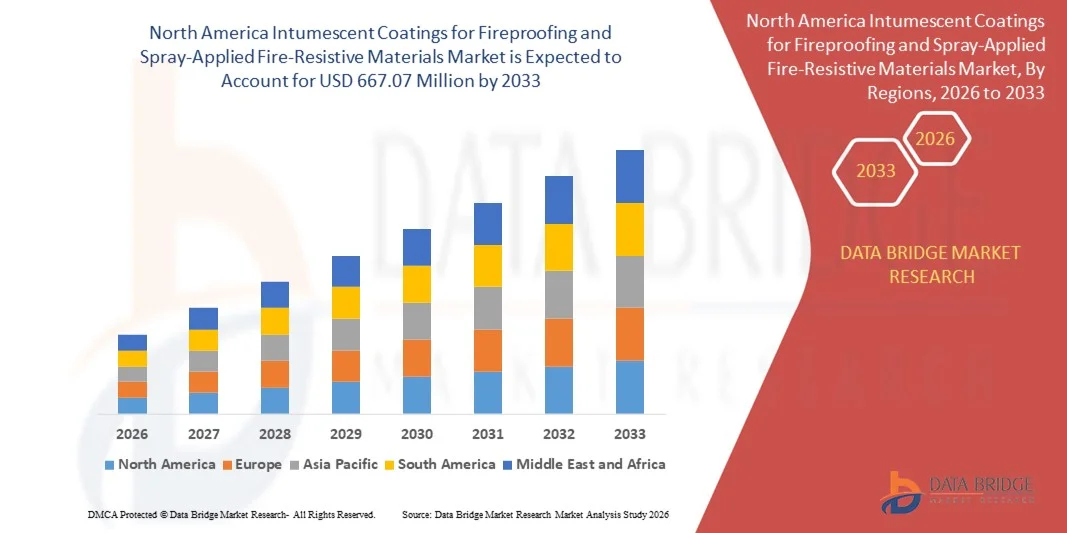

- Размер рынка огнеупорных материалов в Северной Америке был оценен по454,95 млн долларов США в 2025 годуОжидается, что он достигнет$667,07 млн. к 2033 году, вCAGR 4,90%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим развитием инфраструктуры и строгими правилами пожарной безопасности в жилом, коммерческом и промышленном секторах, что стимулирует спрос на пассивные решения для противопожарной защиты, такие как несъемные покрытия и противопожарные материалы с распылением.

- Кроме того, повышение осведомленности о структурной пожарной безопасности в сочетании с достижениями в области технологий нанесения покрытий на водной основе и экологически чистых покрытий ускоряет внедрение этих материалов в строительство и производство, тем самым значительно ускоряя расширение рынка.

Каковы основные выводы из объемных покрытий для рынка огнеупорных и противопожарных материалов?

- Интумсцентные покрытия и огнеупорные материалы с распылением являются пассивными решениями противопожарной защиты, применяемыми к конструктивным элементам для повышения огнестойкости путем формирования изоляционного слоя угля при воздействии высоких температур, помогая поддерживать структурную целостность во время пожаров.

- Растущее внедрение кодексов пожарной безопасности, особенно в высотных зданиях, нефтегазовых объектах и общественной инфраструктуре, в сочетании с растущим использованием стали и композитных материалов в строительстве, стимулирует спрос на эти покрытия во всем мире.

- США доминировали на рынке противопожарных покрытий для Северной Америки с предполагаемой долей дохода 58,2% в 2025 году, что обусловлено высоким спросом на коммерческое строительство, промышленные объекты, нефтегазовую инфраструктуру, производство электроэнергии и транспортные проекты.

- Согласно прогнозам, в течение прогнозируемого периода в Канаде будет зарегистрирован самый быстрый CAGR в 11,02%, что обусловлено растущим развитием инфраструктуры, ростом коммерческого строительства и строгим соблюдением правил пожарной безопасности в общественных и частных зданиях.

- Интумсцентные покрытия для сегмента огнезащиты составили наибольшую долю рынка в 2024 году благодаря превосходной эстетике, простоте применения и способности обеспечивать пассивную противопожарную защиту без ущерба для визуального внешнего вида конструкций.

Сфера охвата и объемные покрытия для пожаробезопасности и сегментации рынка противопожарных материалов, применяемых спреем

| Атрибуты | Интумсцентные покрытия для пожароустойчивых и распыляемых противопожарных материалов Ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Какова ключевая тенденция на рынке объемных покрытий для пожаробезопасности и противопожарных материалов?

Повышение правил пожарной безопасности

- Растущие правила пожарной безопасности во всем мире являются основным фактором роста объемных покрытий и противопожарных материалов (SFRM). Новые строительные нормы для высотных зданий, промышленных сооружений и общественной инфраструктуры все чаще предписывают использование передовой пассивной противопожарной защиты, стимулируя спрос как на новые проекты строительства, так и на проекты реконструкции.

- Например, нормативные режимы в Азиатско-Тихоокеанском регионе, такие как недавние правила пожаротушения высотных зданий в Китае и Индии, теперь требуют тонкопленочных интумсцентных покрытий для башен высотой более 24 м, что делает сертификацию и соответствие требованиям третьих сторон обязательным условием для доступа на рынок. Стремление к разработке рецептур с низким содержанием ЛОС и устойчивости в ЕС еще больше ускорило переход от традиционных материалов к современным, экологически чистым интумсентным покрытиям.

- Органы пожарной безопасности, такие как Национальная ассоциация противопожарной защиты (NFPA) в США, задокументировали постоянный рост пожарных инцидентов, добавив срочность к внедрению более строгих стандартов пожарной безопасности и режимов проверки для коммерческих, промышленных и жилых зданий.

- Продвижение объемных покрытий, таких как наноусиленные, графеновые и водные составы, обеспечивает более высокую огнестойкость с более тонкими слоями, поддерживая современные архитектурные проекты и соответствие развивающимся кодам

- Цели устойчивого развития, включая использование биосмол и перерабатываемых огнеупорных систем, формируют инновации продукта, поскольку воздействие на окружающую среду становится фактором в нормативно-правовой базе и решениях разработчиков.

- Появляются гибридные решения, которые смешивают пассивные покрытия с активным мониторингом (датчики IoT, интеллектуальные покрытия), обеспечивая техническое обслуживание и отслеживание производительности на протяжении всего жизненного цикла здания.

Каковы основные движущие силы объемных покрытий для рынка огнеупорных и противопожарных материалов с распылением?

- Растущая частота и тяжесть лесных пожаров во всем мире заметно ускоряют инвестиции в огнеупорные решения. Районы взаимодействия между дикими и городскими районами, критическая инфраструктура и промышленные объекты в регионах риска отдают приоритет передовым противопожарным материалам для защиты активов и выполнения страховых и нормативных мандатов.

- Например, после рекордных лесных пожаров на западе США и Австралии, как правительственные, так и частные операторы увеличили бюджеты на пожаробезопасность, уточнив объемные покрытия и SFRM для структур периметра, объектов реагирования на чрезвычайные ситуации и транспортной инфраструктуры, чтобы минимизировать потери и ущерб.

- Технологические инновации, такие как моделирование рисков на основе ИИ, инспекции на основе беспилотных летательных аппаратов и обнаружение в режиме реального времени, играют ключевую роль в нацеливании и оптимизации инвестиций в огнезащиту в зонах высокого риска.

- В настоящее время пожаробезопасность признана необходимым требованием для нового строительства, а также для модернизации существующих зданий, особенно там, где пожарные события создали давление для более надежной устойчивости к стихийным бедствиям и стратегий готовности.

- Политические стимулы, более строгие требования к страхованию и финансирование для смягчения последствий стихийных бедствий еще больше подпитывают расширение рынка за пределы традиционных промышленных секторов.

Какой фактор препятствует росту объемных покрытий для рынка огнеупорных и противопожарных материалов?

- Несмотря на преимущества интумесцентных покрытий и SFRM, включая меньший вес, эстетическую гибкость и превосходную производительность для сложных стальных конструкций, традиционные огнеупорные материалы, такие как цементные спреи и плиты из минерального волокна, продолжают создавать значительную конкуренцию, особенно в чувствительных к цене и промышленных масштабах применения.

- Например, цементная огнестойкость часто предпочтительнее для крупных проектов структурной стали из-за ее более низкой первоначальной стоимости, простоты сыпучих применений и хорошо установленного нормативного принятия, даже если она может быть громоздкой и может поставить под угрозу пространство или элегантность дизайна.

- Интумсцентные покрытия, как правило, требуют более специализированных методов применения и могут нести более высокие первоначальные затраты, что может препятствовать принятию среди ограниченных бюджетом проектов или регионов с менее строгими правилами пожарной безопасности.

- Установленные цепочки поставок, знакомство с подрядчиками и устаревшие спецификации, связанные с традиционными продуктами, затрудняют быстрое принятие новых формулировок на консервативных строительных рынках.

- В некоторых промышленных и коммерческих условиях проблемы технического обслуживания и воздействия на окружающую среду (например, влажность или ущерб от воздействия) могут склонить чашу весов в пользу более старых, более надежных, если не менее элегантных, огнеупорных решений, несмотря на инновации в технологии интенсивного производства. Устранение ценовой чувствительности и повышение осведомленности о преимуществах жизненного цикла остаются ключевыми для продвижения внедрения интумсцентных и распыляемых материалов по сравнению с устаревшими альтернативами.

Как сегментируются объемные покрытия для пожаробезопасности и рынка противопожарных материалов с распылением?

Рынок сегментирован на основеТип продукта, тип, смола, субстрат, технология, применение и конечный пользователь.

- Тип продукта

Исходя из типа продукта, рынок сегментирован на объемные покрытия для огнеупорных и напыляемых огнеупорных материалов. Интумсцентные покрытия для сегмента огнезащиты составили наибольшую долю рынка в 2024 году благодаря превосходной эстетике, простоте применения и способности обеспечивать пассивную противопожарную защиту без ущерба для визуального внешнего вида конструкций. Широко предпочтительные в коммерческих и высотных зданиях, эти покрытия расширяются под воздействием тепла, образуя слой угля, который изолирует основной материал, тем самым задерживая структурный коллапс во время пожара. Их растущее использование в стальных конструкциях и повышение нормативного соответствия стандартам пожарной безопасности способствуют доминированию сегмента.

Сегмент противопожарных материалов (SFRM) с распылением, по прогнозам, станет свидетелем самого быстрого роста с 2025 по 2032 год, чему будет способствовать его экономическая эффективность и широкое применение в промышленных и крупномасштабных инфраструктурных проектах. SFRM предпочтительны для быстрой установки и сильных теплоизоляционных свойств, особенно в условиях, когда противопожарная защита должна охватывать сложные геометрии или широкие площади поверхности. Их растущее использование в модернизации старых зданий и на нефтегазовых объектах улучшает перспективы роста.

- По типу

По типу рынок сегментирован на толстопленочные и тонкопленочные покрытия. Сегмент толстой пленки возглавил рынок с самой высокой долей выручки в 2024 году, что обусловлено его широким применением в области противопожарной защиты от углеводородов, особенно в средах с высоким риском, таких как нефтехимические и энергетические установки. Покрытия из толстой пленки обеспечивают более высокую долговечность, превосходную теплоизоляцию и большую продолжительность огнестойкости, что делает их критическим выбором для тяжелой инфраструктуры.

Ожидается, что сегмент тонких пленок продемонстрирует самый быстрый рост с 2025 по 2032 год, в первую очередь из-за его растущего внедрения в архитектурные приложения, где эстетика имеет первостепенное значение. Тонкие пленочные покрытия предпочтительны в коммерческих зданиях и офисах для их гладкой отделки, низкого веса и надежной работы в условиях целлюлозного пожара. Их совместимость с декоративными покрытиями и более низкая толщина нанесения способствуют их растущему предпочтению среди архитекторов и подрядчиков.

- Смола

На основе типа смолы рынок сегментирован на эпоксидную, акриловую, алкидную, полиуретановую и другие. Сегмент эпоксидной кислоты занимал самую большую долю рынка в 59% в 2024 году благодаря своей исключительной адгезии, коррозионной стойкости и механической прочности. Противопожарные покрытия на основе эпокси широко используются в нефтегазовом, морском и промышленном секторах, где устойчивость и химическая устойчивость имеют решающее значение. Их способность работать в экстремальных условиях окружающей среды поддерживает их лидерство в установках высокого риска.

Ожидается, что акриловый сегмент будет расти на самом высоком уровне CAGR с 2025 по 2032 год, что обусловлено спросом на водные покрытия с низким содержанием ЛОС в проектах зеленого строительства. Акриловые смолы обеспечивают быструю сушку, экономическую эффективность и соответствие окружающей среде, что делает их идеальными для жилых и легких коммерческих огнеупорных применений. Их растущее использование в тонкопленочных системах и декоративных покрытиях еще больше стимулирует рост сегмента.

- По субстрату

На основе субстрата рынок сегментируется на структурный чугун и чугун, дерево, композиционные элементы и другие. Структурный чугун и чугун доминировали на рынке в 2024 году, чему способствовало их широкое использование в крупнотоннажных стальных каркасах и острая необходимость противопожарной защиты в таких несущих компонентах. Сильная теплопроводность металлических подложек требует передовых огнестойких покрытий для поддержания структурной целостности в сценариях пожара.

Ожидается, что сегмент древесины зафиксирует самые быстрые темпы роста с 2025 по 2032 год, что обусловлено увеличением применения в модульном строительстве, жилых зданиях и дизайне интерьера. По мере того, как деревянные конструкции становятся все более заметными в устойчивой архитектуре, потребность в огнезащитных решениях, которые сохраняют эстетику, обеспечивая при этом безопасность, стимулирует спрос на специализированные объемные покрытия, совместимые с древесиной.

- По технологии

На основе технологии рынок разделен на эпоксидную, водную, растворительную и порошковую основу. Покрытия на основе эпокси доминировали на рынке в 2024 году из-за их исключительной производительности в морских и нефтегазовых приложениях. Эти покрытия устойчивы к влаге, химическим веществам и механическим нагрузкам, что делает их идеальными для суровых условий, где пожароопасность сочетается с агрессивным воздействием.

По прогнозам, водные покрытия станут свидетелями самого высокого роста с 2025 по 2032 год, поддерживаемого экологическими нормами и стремлением к низким содержанием ЛОС и нетоксичным огнеупорным материалам. Их удобное приложение, быстрое время высыхания и минимальный запах делают их все более подходящими для занятых зданий, школ и медицинских учреждений.

- С помощью приложения

На основе применения рынок сегментирован на углеводородную и целлюлозную противопожарную защиту. Углеводородная противопожарная защита возглавила рынок в 2024 году из-за строгих норм безопасности в нефтегазовой, химической и морской отраслях, где высокотемпературные пожары, вызванные сжиганием топлива, представляют серьезные структурные риски. Покрытия, используемые в этих приложениях, предназначены для выдерживания быстрого повышения температуры и поддержания целостности в взрывоопасных условиях.

Ожидается, что целлюлозная противопожарная защита будет расти быстрее в течение прогнозируемого периода, поскольку она находит растущее использование в коммерческих и жилых зданиях. Эти пожары, вызванные деревом, бумагой и мебелью, требуют эффективных и визуально приемлемых огнеупорных решений, что делает бесцветные покрытия выгодным выбором для архитекторов и разработчиков.

- конечным пользователем

На базе конечного пользователя рынок сегментирован на здания и сооружения, нефтегазовые, промышленные, автомобильные, аэрокосмические и другие. Сегмент строительства и строительства доминировал на рынке в 2024 году, чему способствовало расширение городской инфраструктуры, повышение внимания к безопасности пассажиров и растущее принятие кодексов пожарной безопасности в развитых и развивающихся регионах. Пожарная защита стальных и деревянных конструкций в высотных жилых и коммерческих проектах продолжает стимулировать спрос.

Ожидается, что в нефтегазовом сегменте будет наблюдаться самый высокий рост с 2025 по 2032 год, обусловленный повышенными правилами безопасности, текущими инвестициями в нефтепереработку и разведку и критической необходимостью предотвращения катастрофического ущерба во время пожаров. Огнестойкие покрытия в этих условиях защищают жизнь, а также обеспечивают непрерывность операций в средах с высоким риском.

В каком регионе находится наибольшая доля объемных покрытий для рынка противопожарных и противопожарных материалов?

- США доминировали на рынке огнеупорных и противопожарных материалов в Северной Америке с долей выручки 58,2% в 2025 году, что обусловлено высоким спросом на коммерческое строительство, промышленные объекты, нефтегазовую инфраструктуру, производство электроэнергии и транспортные проекты. Жесткие правила пожарной безопасности, широкое внедрение огнестойких материалов в высотных зданиях и растущая реконструкция стареющей инфраструктуры значительно поддерживают рост рынка.

- Усиливающееся внимание к соблюдению противопожарной защиты, безопасности активов, структурной целостности и снижению рисков ускорило внедрение передовых объемных покрытий для промышленного и коммерческого применения. Наличие ведущих производителей покрытий, сильные возможности НИОКР и постоянные инвестиции в технологии огнестойких материалов еще больше укрепляют лидерство на региональном рынке.

Canada Intumescent Coatings for Fireproofing and Spray-Applied Fire-Resistive Materials Market Insight

Согласно прогнозам, в течение прогнозируемого периода в Канаде будет зарегистрирован самый быстрый CAGR в 11,02%, что обусловлено растущим развитием инфраструктуры, ростом коммерческого строительства и строгим соблюдением правил пожарной безопасности в общественных и частных зданиях. Растущее внедрение в нефтегазовых объектах, промышленных предприятиях и транспортной инфраструктуре еще больше способствует расширению рынка.

Мексика Intumescent покрытия для пожаробезопасности и спрей-прикладной огнестойких материалов рынка Insight

В Мексике наблюдается устойчивый рост, поддерживаемый расширением производственной деятельности, модернизацией инфраструктуры и ростом инвестиций в промышленное и коммерческое строительство. Повышение осведомленности о стандартах пожарной безопасности и внедрение защитных покрытий на заводах и в общественной инфраструктуре стимулируют последовательный рост рынка по всей стране.

Каковы ведущие компании на рынке объемных покрытий для пожаробезопасности и противопожарных материалов?

Интумсцентные покрытия для пожароустойчивых и спрей-прикладных противопожарных материалов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- P2i Ltd. (Великобритания)

- NEI Corporation (США)

- UltraTech International Inc. (США)

- Aculon Inc. (США)

- Lotus Leaf Coatings, Inc. (США)

- Rust-Oleum (США)

- Cytonix (США)

- NASIOL NANO COATINGS (Турция)

- Президент и стипендиаты Гарвардского колледжа (США)

- LiquiGlide Inc. (США)

- Surfactis Technologies (Франция)

- PearlNano (США)

- Henkel AG & Co. KGaA (Германия)

- Керонит (Великобритания)

- Nanoshel LLC (США)

- Нанор (США)

Каковы последние события на рынке огнеупорных и противопожарных материалов в Северной Америке?

- В июне 2025 года компания Huntsman представила систему покрытий на основе полиуретана POLYRESYST EV5005, разработанную специально для автомобильной промышленности. Это нововведение решает критическую проблему пожарной безопасности в электромобилях, повышая пассивную противопожарную защиту металлических и составных компонентов батареи без ущерба для гибкости конструкции. Ожидается, что запуск расширит применение интумсентных покрытий в автомобильном секторе, особенно в области безопасности аккумуляторов EV, укрепив рост рынка транспортных решений для пожаробезопасности.

- В июне 2023 года Jotun расширила свою Глобальную научно-исследовательскую лабораторию Intumescent, чтобы стимулировать инновации в продуктах и развитие технологий. Это расширение направлено на расширение возможностей разработки продуктов и огневых испытаний, ускорение создания инноваций и передовых продуктов. Кроме того, он обеспечивает сертификационную поддержку существующего ассортимента продукции Jotun, укрепляя свои позиции на рынке интумсцентных покрытий.

- В январе 2022 года PPG Industries представила линейку пассивных противопожарных покрытий PPG AMERCOAT, предназначенных для стальных конструкций. В качестве водорастворимых решений, эти покрытия способствуют повышению стандартов безопасности, а также соответствуют растущим экологическим и нормативным ожиданиям. Запуск усилил роль PPG в поддержке промышленной и инфраструктурной пожарной безопасности, что способствовало дальнейшему внедрению на рынке устойчивых огнестойких материалов.

- В мае 2020 года компания Sherwin-Williams представила Firetex M90/03, интенсивное покрытие, способное обеспечить до 90 минут огнестойкости как на месте, так и за его пределами. Адаптивность продукта к различным строительным средам поддерживает растущую тенденцию модульных и сборных строительных практик. Это новшество помогло расширить использование огнестойких покрытий в универсальных строительных условиях, поддерживая расширение рынка как традиционных, так и современных методов строительства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.