North America Laparoscopic Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.71 Billion

USD

11.54 Billion

2024

2032

USD

5.71 Billion

USD

11.54 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 11.54 Billion | |

| % | |

|

Сегментация рынка лапароскопических инструментов в Северной Америке по типу (жёсткие лапароскопы и гибкие лапароскопы), типу продукта (лапароскопы, энергетические устройства, инсуффляторы, системы аспирации/ирригации, устройства для закрытия ран, ручные инструменты, устройства доступа, лапароскопические ножницы, лапароскопические крючки и аксессуары), области применения (общая хирургия, бариатрическая хирургия, гинекологическая хирургия, урологическая хирургия, колоректальная хирургия, детская хирургия и другие), конечному пользователю (больницы, амбулаторные хирургические центры и специализированные клиники) — тенденции отрасли и прогноз до 2032 года

Размер рынка лапароскопических инструментов в Северной Америке

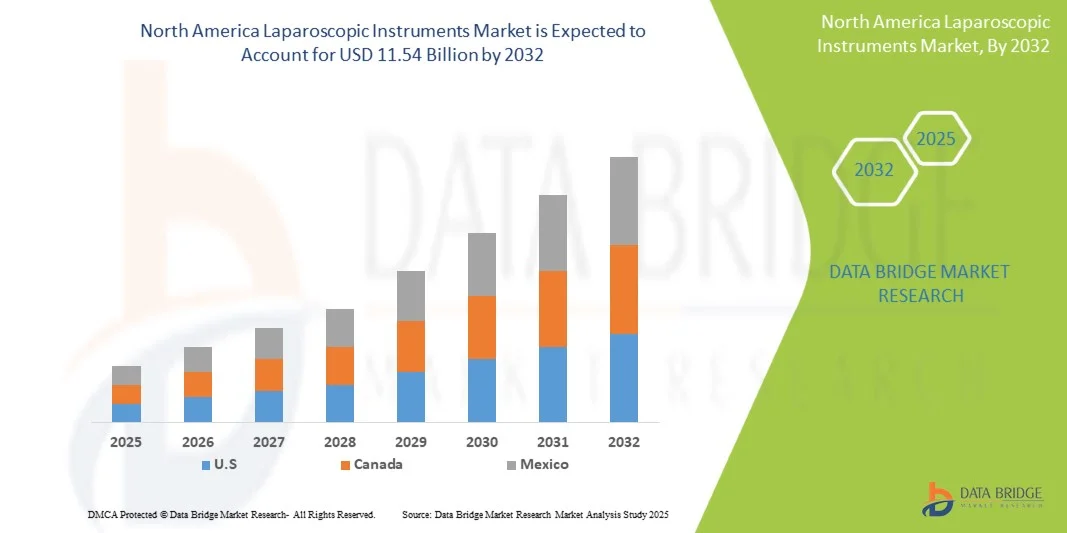

- Объем рынка лапароскопических инструментов в Северной Америке в 2024 году оценивался в 5,71 млрд долларов США и, как ожидается, достигнет 11,54 млрд долларов США к 2032 году при среднегодовом темпе роста 9,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на малоинвазивные хирургические процедуры в сочетании с технологическими достижениями в области систем визуализации высокой четкости, энергетических устройств и роботизированной хирургии в больницах и специализированных клиниках.

- Кроме того, растущая распространенность хронических заболеваний, увеличение численности пожилого населения и благоприятные условия возмещения расходов способствуют внедрению лапароскопических методов. Сочетание этих факторов укрепляет позиции Северной Америки как ведущего региона в индустрии лапароскопических инструментов, тем самым значительно стимулируя рост рынка.

Анализ рынка лапароскопических инструментов в Северной Америке

- Лапароскопические инструменты, используемые в малоинвазивных хирургических операциях, становятся все более незаменимыми в Северной Америке благодаря своей точности, сокращенному времени восстановления и способности минимизировать хирургическую травму, что способствует их широкому применению в больницах, амбулаторных хирургических центрах и специализированных клиниках.

- Растущий спрос на эти приборы обусловлен, прежде всего, растущей распространенностью хронических и связанных с образом жизни заболеваний, растущим предпочтением минимально инвазивных методов и постоянным технологическим прогрессом в области устройств визуализации и энергии, которые повышают точность и безопасность процедур.

- США доминировали на североамериканском рынке лапароскопических инструментов с наибольшей долей выручки в 85,2% в 2024 году, чему способствовали передовые медицинские учреждения, большие объемы хирургических операций и присутствие ведущих мировых производителей, инвестирующих в инновационные продукты и роботизированные лапароскопические системы.

- Ожидается, что в Канаде будет зафиксирован значительный рост в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, увеличению государственных инвестиций в хирургическую помощь и повышению осведомленности о преимуществах минимально инвазивных процедур.

- Энергетические устройства доминировали на рынке с долей 29,7% в 2024 году, что обусловлено их важнейшей ролью в повышении точности хирургических операций, снижении кровопотери и улучшении общей эффективности процедур при различных лапароскопических применениях, включая общие, гинекологические и бариатрические операции.

Область применения отчета и сегментация рынка лапароскопических инструментов в Северной Америке

|

Атрибуты |

Ключевые данные о рынке лапароскопических инструментов в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лапароскопических инструментов в Северной Америке

«Технологические достижения, повышающие точность и эффективность»

- Значительной и быстрорастущей тенденцией на рынке лапароскопических инструментов в Северной Америке является растущая интеграция передовых технологий, таких как роботизированные системы, 3D-визуализация и визуализация высокой четкости для повышения точности хирургических операций, контроля и результатов для пациентов.

- Например, система da Vinci компании Intuitive Surgical продолжает развиваться, приобретая улучшенную эргономику и превосходные возможности визуализации, что позволяет хирургам выполнять сложные лапароскопические операции с большей точностью и меньшей утомляемостью.

- Интеграция ИИ и аналитики в реальном времени в лапароскопические платформы позволяет хирургам получать интраоперационные рекомендации, прогнозные данные и обратную связь по результатам операции. Например, системы визуализации Stryker на базе ИИ помогают обнаруживать анатомические структуры и улучшать принятие интраоперационных решений.

- Переход к малоинвазивным, контролируемым по изображениям и роботизированным операциям оптимизирует процедуры, сокращает время восстановления и сокращает время пребывания в больнице, делая лапароскопические инструменты незаменимыми в современной хирургической помощи.

- Эта тенденция к использованию более интеллектуальных и усовершенствованных цифровых инструментов трансформирует операционные по всей Северной Америке. Такие компании, как Medtronic и Olympus, внедряют инновационные интеллектуальные энергетические устройства и системы визуализации для поддержки высокоточной лапароскопической хирургии.

- Спрос на технологически продвинутые лапароскопические инструменты стремительно растет в больницах и амбулаторных хирургических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют точности, эффективности и безопасности пациентов при хирургических вмешательствах.

Динамика рынка лапароскопических инструментов в Северной Америке

Водитель

«Растущее применение малоинвазивных хирургических операций и технологических достижений»

- Растущая популярность малоинвазивных хирургических процедур из-за таких преимуществ, как уменьшение послеоперационной боли, более быстрое восстановление и снижение риска инфицирования, является ключевым фактором, стимулирующим рынок лапароскопических инструментов в Северной Америке.

- Например, в марте 2024 года компания Medtronic запустила технологию нового поколения LigaSure™, предназначенную для повышения эффективности герметизации сосудов и безопасности процедур, что укрепило лидерство компании в области передовых лапароскопических энергетических устройств.

- Поскольку пациенты и системы здравоохранения делают акцент на скорейшем выздоровлении и сокращении сроков пребывания в больнице, лапароскопические процедуры все чаще заменяют открытые операции в общей, гинекологической и бариатрической хирургии.

- Кроме того, рост распространенности ожирения, колоректальных и урологических заболеваний в сочетании со старением населения приводит к увеличению объемов хирургических операций во всем регионе, особенно в США и Канаде.

- Доступность роботизированных и интегрированных с искусственным интеллектом лапароскопических систем, а также благоприятные условия возмещения расходов, стимулируют больницы и специализированные клиники расширять портфолио малоинвазивных хирургических услуг. Тенденция к прецизионной хирургической помощи, ориентированной на пациента, еще больше ускоряет внедрение.

Сдержанность/Вызов

«Высокие затраты на оборудование и потребность в квалифицированных специалистах»

- Высокие первоначальные и эксплуатационные расходы, связанные с современными лапароскопическими инструментами и роботизированными системами, представляют собой значительную проблему для небольших больниц и амбулаторных центров, особенно в учреждениях здравоохранения, чувствительных к затратам.

- Например, роботизированные и энергетические лапароскопические системы от ведущих производителей, таких как Intuitive Surgical и Karl Storz, требуют значительных инвестиций и текущих расходов на обслуживание, что ограничивает их внедрение в учреждениях среднего уровня.

- Необходимость обширной подготовки и специальных хирургических навыков для работы с передовыми лапароскопическими и роботизированными системами также является препятствием, поскольку кривые обучения могут повлиять на эффективность работы и результаты процедур.

- Кроме того, риск неисправности инструментов, проблемы со стерилизацией и сложность многоинструментальных установок могут удерживать больницы от крупномасштабного внедрения.

- Хотя инновации продолжают повышать удобство использования, сочетание высоких затрат и требований к навыкам остается препятствием для полномасштабного внедрения в Северной Америке.

- Решение этих проблем с помощью экономически эффективных решений, обучения на основе моделирования и модульных системных разработок будет иметь решающее значение для поддержания роста рынка.

Рынок лапароскопических инструментов в Северной Америке

Рынок сегментирован по типу, типу продукта, области применения и конечному пользователю.

- По типу

По типу рынок лапароскопических инструментов в Северной Америке сегментируется на жесткие и гибкие лапароскопы. Сегмент жестких лапароскопов доминировал на рынке с наибольшей долей выручки в 67,8% в 2024 году, что обусловлено их широким применением в общей и гинекологической хирургии, обеспечивая превосходное качество изображения и механическую стабильность. Хирурги предпочитают эти инструменты за их визуализацию высокой четкости, точность и совместимость с различными системами энергии и визуализации. Жесткие лапароскопы также широко используются благодаря своей долговечности, возможности многократного использования и экономической эффективности в условиях интенсивного хирургического вмешательства. Постоянное совершенствование конструкции оптических линз и технологий 4K-визуализации еще больше укрепило их доминирующее положение в операционных по всей Северной Америке.

Ожидается, что сегмент гибких лапароскопов продемонстрирует самые высокие темпы роста – 8,6% – в период с 2025 по 2032 год, что обусловлено растущим спросом на повышенную маневренность и доступ к анатомически сложным областям. Гибкие лапароскопы предоставляют хирургам большую свободу действий, особенно при сложных урологических и колоректальных операциях. Их растущее распространение также обусловлено технологическими инновациями, такими как видеочипы высокого разрешения и улучшенная светопропускаемость. Более того, по мере роста популярности роботизированных и гибких эндоскопических систем с искусственным интеллектом ожидается значительное расширение этого сегмента, что изменит возможности малоинвазивной хирургии.

- По типу продукта

По типу продукта рынок сегментируется на лапароскопы, энергетические устройства, инсуффляторы, системы аспирации/ирригации, устройства для закрытия ран, ручные инструменты, устройства доступа, лапароскопические ножницы, лапароскопические крючки и аксессуары. Сегмент энергетических устройств доминировал на рынке с долей выручки 29,7% в 2024 году благодаря своей жизненно важной роли в достижении эффективной диссекции тканей, герметизации и гемостаза. Энергетические устройства, такие как электрохирургические и ультразвуковые системы, обеспечивают большую хирургическую точность и безопасность, сокращая время операции и количество осложнений. Такие производители, как Medtronic и Stryker, продолжают внедрять инновации в этой области, интегрируя интеллектуальные датчики и механизмы управления с обратной связью. Доминирование сегмента также обусловлено его междисциплинарным использованием в бариатрической, колоректальной и гинекологической хирургии.

Прогнозируется, что сегмент ручных инструментов продемонстрирует самый быстрый среднегодовой темп роста в 9,2% в период с 2025 по 2032 год, что обусловлено их важнейшей ролью в различных лапароскопических процедурах и постоянными инновациями в области эргономичного дизайна и долговечности материалов. Эти инструменты обеспечивают тактильную обратную связь и контроль, позволяя хирургам эффективно выполнять тонкие манипуляции. Рост инвестиций в легкие, устойчивые к коррозии материалы и многоразовые конструкции дополнительно повышает эффективность. Кроме того, рост числа амбулаторных лапароскопических процедур стимулирует спрос на экономичные и надежные ручные инструменты по всей Северной Америке.

- По применению

По области применения рынок лапароскопических инструментов в Северной Америке подразделяется на следующие направления: общая хирургия, бариатрическая хирургия, гинекологическая хирургия, урологическая хирургия, колоректальная хирургия, детская хирургия и другие. Сегмент общей хирургии доминировал на рынке с долей 33,5% в 2024 году благодаря большому объему лапароскопических холецистэктомий, герниопластики и аппендэктомий, выполняемых в больницах. Эффективность, безопасность и быстрое восстановление, связанные с лапароскопическими методами, сделали их стандартом лечения при общехирургических операциях. Растущее предпочтение хирургами энергетических и визуализирующих систем для этих операций укрепляет лидерство в сегменте. Кроме того, непрерывные программы обучения и внедрение роботизированной ассистенции повышают точность процедур в этой категории.

Ожидается, что сегмент бариатрической хирургии будет демонстрировать самые высокие темпы роста – 9,7% – в период с 2025 по 2032 год, что обусловлено растущей распространенностью ожирения в США и Канаде. Растущая осведомленность о процедурах снижения веса, таких как лапароскопическое шунтирование желудка и рукавная резекция желудка, стимулирует спрос. Улучшение результатов хирургических операций, сокращение сроков госпитализации и рост страхового покрытия побуждают пациентов выбирать лапароскопические бариатрические вмешательства. Более того, технологические достижения в области сшивающих и герметизирующих устройств делают эти сложные операции более безопасными и эффективными, стимулируя рост числа специализированных центров.

- Конечным пользователем

По принципу конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры и специализированные клиники. Сегмент больниц доминировал на североамериканском рынке лапароскопических инструментов с наибольшей долей выручки в 72,4% в 2024 году, что объясняется высокой доступностью передовой хирургической инфраструктуры, квалифицированных хирургов и роботизированных систем. Больницы выполняют большинство сложных лапароскопических операций, получая преимущества от более широкого доступа к специализированному оборудованию и многопрофильным командам специалистов. Растущая интеграция систем визуализации высокой четкости и технологий на основе искусственного интеллекта дополнительно повышает эффективность работы хирургических отделений. Кроме того, благоприятная политика возмещения расходов и постоянная модернизация операционных подразделений больниц укрепляют доминирующее положение этого сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самый быстрый рост со среднегодовым темпом роста 8,9% в период с 2025 по 2032 год, что обусловлено растущим переходом к амбулаторным процедурам и экономически эффективному оказанию медицинской помощи. ASC обеспечивают сокращение времени ожидания, снижение риска инфицирования и ускорение оборота пациентов, что делает их привлекательным вариантом для лапароскопических операций. Рост инвестиций в компактные энергетические системы и портативные системы визуализации расширяет их возможности. Более того, спрос на малоинвазивные вмешательства в амбулаторных условиях продолжает расти, что делает ASC ключевым драйвером роста на рынке лапароскопических инструментов в Северной Америке.

Региональный анализ рынка лапароскопических инструментов в Северной Америке

- США доминировали на североамериканском рынке лапароскопических инструментов с наибольшей долей выручки в 85,2% в 2024 году, чему способствовали передовые медицинские учреждения, большие объемы хирургических операций и присутствие ведущих мировых производителей, инвестирующих в инновационные продукты и роботизированные лапароскопические системы.

- Хирурги и поставщики медицинских услуг в США высоко ценят эффективность, точность и сокращение времени восстановления, связанные с лапароскопическими операциями, которые все чаще интегрируются с роботизированными и визуальными технологиями для улучшения результатов хирургических операций.

- Это доминирование дополнительно подкрепляется благоприятными условиями возмещения расходов, большими объемами хирургических операций и постоянным технологическим прогрессом, что позиционирует США как ведущего игрока, способствующего росту регионального рынка и инновациям в области минимально инвазивной хирургии.

Обзор рынка лапароскопических инструментов в США

Рынок лапароскопических инструментов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 85,2%. Это обусловлено сильным присутствием ведущих производителей медицинского оборудования, развитой инфраструктурой здравоохранения и широким внедрением малоинвазивных хирургических методов. Растущая распространенность хронических заболеваний, таких как ожирение, колоректальные заболевания и гинекологические заболевания, привела к росту спроса на лапароскопические процедуры. Более того, благоприятная политика возмещения расходов, постоянное внедрение инноваций, таких как роботизированные лапароскопические системы, и растущая тенденция к амбулаторным операциям стимулируют рост рынка в больницах и амбулаторных хирургических центрах.

Обзор рынка лапароскопических инструментов в Канаде

Ожидается, что рынок лапароскопических инструментов в Канаде будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать увеличение расходов на здравоохранение, государственные инициативы по продвижению передовых хирургических технологий и рост спроса на малоинвазивные процедуры. В канадских больницах лапароскопические методы все шире внедряются в общие, бариатрические и гинекологические операции благодаря более короткому времени восстановления и снижению послеоперационных осложнений. Кроме того, сотрудничество между больницами и международными компаниями в сфере медицинских технологий расширяет доступ к высококачественным лапароскопическим инструментам в основных провинциях.

Обзор рынка лапароскопических инструментов в Мексике

Ожидается, что рынок лапароскопических инструментов в Мексике значительно расширится в течение прогнозируемого периода благодаря растущему проникновению передового хирургического оборудования как в государственные, так и в частные медицинские учреждения. Растущая осведомлённость о преимуществах малоинвазивных операций в сочетании с развитием инфраструктуры здравоохранения и медицинского туризма стимулируют спрос. Рост распространённости заболеваний, связанных с ожирением, и усилия правительства по модернизации систем оказания медицинской помощи дополнительно способствуют внедрению лапароскопических инструментов, особенно в таких городах, как Мехико, Монтеррей и Гвадалахара.

Доля рынка лапароскопических инструментов в Северной Америке

Лидерами североамериканской отрасли лапароскопических инструментов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Intuitive Surgical Operations, Inc. (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Johnson & Johnson Services, Inc. (США)

- Olympus Corporation (США)

- KARL STORZ SE & Co. KG (Германия)

- Aesculap, Inc. (США)

- Smith+Nephew (Великобритания)

- Бостонская научная корпорация (США)

- Zimmer Biomet (США)

- Кук (США)

- Корпорация CONMED (США)

- Teleflex Incorporated (США)

- Корпорация STERIS (США)

- Brasseler USA (США)

- Aspen Surgical Products (США)

- Encision Inc. (США)

- Kirwan Surgical Products, LLC (США)

- Apiary Medical, Inc. (США)

- Elmed Inc. (США)

Каковы последние тенденции на рынке лапароскопических инструментов в Северной Америке?

- В марте 2025 года компания LivsMed Inc., американский новатор в области передовой малоинвазивной хирургии, объявила о выпуске ArtiSeal – первого в мире двухшарнирного сосудистого лигатора с углом 90°. Это инновационное устройство повышает ловкость и точность хирурга во время лапароскопических и эндоскопических процедур, обеспечивая превосходную артикуляцию в ограниченных анатомических пространствах. ArtiSeal разработан для оптимизации эффективности лигирования и улучшения контроля при сложной диссекции тканей, устанавливая новый стандарт в области энергетических лапароскопических инструментов.

- В октябре 2024 года компания LivsMed Inc. представила ArtiSential 5 – первую линейку 5-миллиметровых шарнирных лапароскопических инструментов с запястьем, что ещё больше расширило портфолио ArtiSential. Это новое поколение инструментов предоставляет хирургам гибкость и точность роботизированных систем, но в полностью ручном лапароскопическом формате. Компактная конструкция размером 5 мм позволяет делать разрезы меньшего размера, быстрее восстанавливаться и уменьшить послеоперационную боль для пациентов. Это нововведение демонстрирует неизменное стремление LivsMed сократить разрыв между традиционной лапароскопией и роботизированной хирургией.

- В июне 2024 года компания Moon Surgical Inc. со штаб-квартирой в Калифорнии объявила о получении разрешения FDA США на использование своего мягкотканного хирургического робота Maestro – платформы, разработанной для помощи лапароскопическим хирургам в обеспечении стабильности и контроля инструментов. Система Maestro легко интегрируется с существующими лапароскопическими системами, поддерживая выполнение процедур без существенных изменений в рабочем процессе. Это одобрение знаменует собой важную веху в развитии гибридной хирургической робототехники, которая дополняет традиционные лапароскопические инструменты, повышая как точность хирургических операций, так и эффективность операционной.

- В июне 2024 года компания Intuitive Surgical также получила разрешение FDA США на пересмотр маркировки своих систем da Vinci X и Xi для радикальной простатэктомии. Это обновление отражает улучшенные клинические данные, подтверждающие безопасность и эффективность систем при малоинвазивных урологических операциях. Новая маркировка обеспечивает большую гибкость процедур и подтверждает продолжающуюся интеграцию роботизированных и лапароскопических инструментов в урологическую хирургическую практику, укрепляя регуляторные и клинические позиции Intuitive в Северной Америке.

- В марте 2024 года компания Intuitive Surgical, Inc., мировой лидер в области малоинвазивных роботизированных систем, получила разрешение FDA США 510(k) на свою многопортовую роботизированную систему пятого поколения da Vinci 5. Эта система обеспечивает улучшенную визуализацию, точность управления и улучшенную эргономику для хирургов, что дополнительно облегчает проведение сложных лапароскопических операций. da Vinci 5 представляет собой значительный технологический прорыв в области роботизированной лапароскопии, укрепляя лидерство Intuitive на североамериканском хирургическом рынке и расширяя сферу её клинического применения в общей, гинекологической и урологической хирургии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.