North America Medical Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

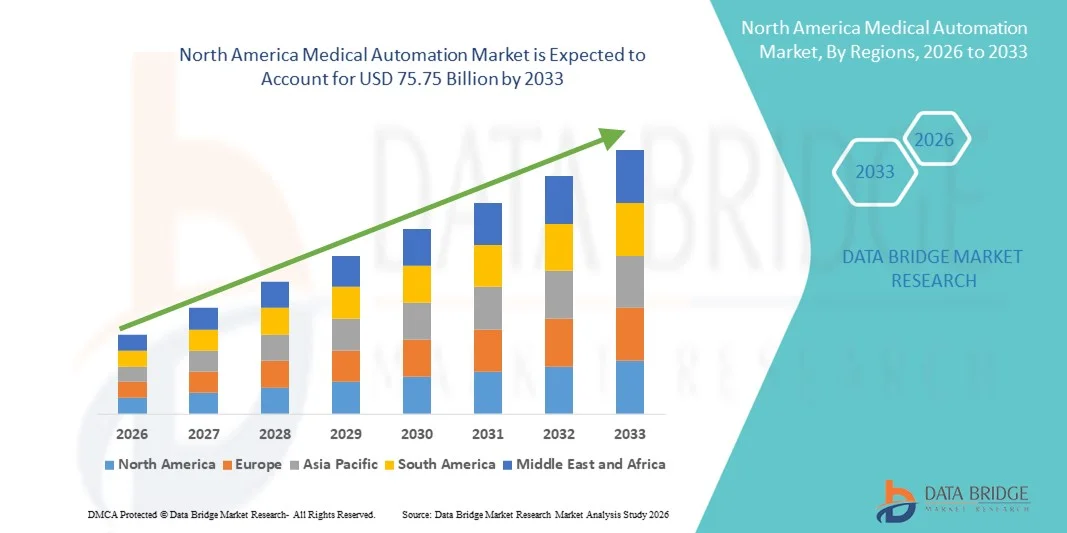

35.34 Billion

USD

75.75 Billion

2025

2033

USD

35.34 Billion

USD

75.75 Billion

2025

2033

| 2026 –2033 | |

| USD 35.34 Billion | |

| USD 75.75 Billion | |

| % | |

|

Сегментация рынка медицинской автоматизации в Северной Америке по компонентам (оборудование, программное обеспечение и услуги), типу (автоматизированное составление и выдача рецептов, автоматизированная оценка и мониторинг состояния здоровья, автоматизированная визуализация и анализ изображений, автоматизированная логистика в здравоохранении, отслеживание ресурсов и персонала, медицинская робототехника и компьютерные хирургические устройства, автоматизированные терапевтические (нехирургические) процедуры и автоматизированное лабораторное тестирование и анализ), применению (диагностика и мониторинг, терапия, автоматизация лабораторий и аптек, медицинская логистика и обучение и другие), способу подключения (проводной и беспроводной), конечным пользователям (больницы, диагностические центры, аптеки, научно-исследовательские лаборатории и институты, домашний уход, специализированные клиники, амбулаторные хирургические центры и другие), каналам сбыта (прямые тендеры, розничные продажи, онлайн-продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка медицинской автоматизации в Северной Америке

- Объем рынка медицинской автоматизации в Северной Америке в 2025 году оценивался в 35,34 млрд долларов США и, как ожидается, достигнет 75,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым внедрением передовых информационных систем в здравоохранении, робототехники и искусственного интеллекта в больницах и диагностических лабораториях, что приводит к повышению автоматизации клинических, административных и операционных процессов как в стационарных, так и в амбулаторных условиях.

- Кроме того, растущий спрос на повышение операционной эффективности, снижение количества человеческих ошибок, контроль затрат и повышение безопасности пациентов превращает автоматизацию медицинских процессов в важнейший компонент современной системы здравоохранения. Эти факторы в совокупности ускоряют внедрение решений в области медицинской автоматизации, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинской автоматизации в Северной Америке

- Автоматизация в медицине, включающая робототехнику, программное обеспечение на основе искусственного интеллекта, автоматизированную диагностику и цифровые решения для организации рабочих процессов, приобретает все большее значение в больницах, лабораториях и амбулаторных учреждениях, поскольку медицинские работники стремятся повысить операционную эффективность, точность клинических исследований и безопасность пациентов.

- Растущий спрос на автоматизацию в медицинской сфере обусловлен прежде всего увеличением числа пациентов, растущим стремлением к снижению операционных расходов, нехваткой квалифицированных медицинских работников и быстрым внедрением цифрового здравоохранения , искусственного интеллекта и робототехники в клинические и административные процессы.

- США доминировали на рынке медицинской автоматизации в Северной Америке, занимая наибольшую долю выручки — приблизительно 38,6% в 2025 году. Это стало возможным благодаря хорошо развитой инфраструктуре здравоохранения, раннему внедрению передовых решений в области автоматизации здравоохранения, широкому распространению диагностики с использованием искусственного интеллекта, роботизированной хирургии и автоматизации больниц, а также значительным инвестициям ведущих компаний в сфере медицинских технологий.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке медицинской автоматизации в течение прогнозируемого периода, демонстрируя уверенный среднегодовой темп роста в 11,8%, обусловленный растущей модернизацией медицинских учреждений, активными государственными инициативами по поддержке цифровизации здравоохранения, расширением внедрения медицинской робототехники и ростом инвестиций в интеллектуальные решения для больниц со стороны отечественных и международных игроков.

- В 2025 году сегмент проводных сетей доминировал на рынке, занимая почти 58,2% выручки, главным образом благодаря своей превосходной надежности, стабильной передаче данных и низкой задержке в критически важных условиях здравоохранения.

Обзор отчета и сегментация рынка медицинской автоматизации

|

Атрибуты |

Ключевые рыночные тенденции в сфере медицинской автоматизации. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

• Siemens Healthineers (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинской автоматизации в Северной Америке

Растущее внедрение автоматизированных клинических и лабораторных рабочих процессов.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке медицинской автоматизации является широкое внедрение автоматизированных систем в больницах, диагностических лабораториях, фармацевтических производственных предприятиях и амбулаторных центрах для повышения эффективности, точности и безопасности пациентов.

- Например, в 2024 году компания Siemens Healthineers расширила внедрение своих платформ автоматизации лабораторий в Северной Америке, Северной Америке и Азиатско-Тихоокеанском регионе, обеспечив поддержку высокопроизводительной диагностики и стандартизированных рабочих процессов тестирования в глобальном масштабе.

- Решения для автоматизации медицинских процессов все чаще используются для оптимизации повторяющихся клинических и административных задач, таких как подготовка образцов, выдача лекарств, мониторинг состояния пациентов и управление данными, что значительно снижает необходимость ручного вмешательства и количество ошибок.

- Растущий глобальный спрос на более быструю диагностику, стабильные клинические результаты и проведение большого объема анализов ускоряет внедрение автоматизации как в развитых, так и в развивающихся странах здравоохранения.

- Достижения в области робототехники, интегрированных программных платформ и систем с использованием датчиков обеспечивают бесперебойную координацию между различными функциями здравоохранения, повышая непрерывность рабочих процессов в сложных условиях оказания медицинской помощи.

- Этот переход к автоматизированным, масштабируемым и совместимым системам здравоохранения коренным образом трансформирует глобальные модели оказания медицинской помощи и усиливает роль медицинской автоматизации во всем мире.

Динамика рынка медицинской автоматизации в Северной Америке

Водитель

Растущий глобальный спрос на медицинские услуги и требования к операционной эффективности.

- Растущее глобальное бремя хронических заболеваний, старение населения и увеличение числа пациентов являются ключевыми факторами, способствующими росту мирового рынка медицинской автоматизации.

- Например, в апреле 2025 года компания Fresenius Medical Care объявила о глобальном внедрении автоматизированных решений для управления и мониторинга лечения в своих диализных клиниках в различных регионах, направленных на повышение согласованности оказания медицинской помощи и операционной эффективности.

- Медицинские учреждения по всему миру все чаще внедряют технологии автоматизации для решения проблемы нехватки персонала, снижения операционных затрат и повышения согласованности клинических процессов.

- Расширение сети централизованных лабораторий, центров фармацевтического производства и амбулаторных медицинских учреждений в таких регионах, как Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток, еще больше стимулирует спрос на автоматизированные медицинские системы.

- Кроме того, глобальные инициативы по модернизации здравоохранения и инвестиции в цифровую и автоматизированную инфраструктуру ускоряют интеграцию решений по автоматизации в государственных и частных медицинских учреждениях.

- В совокупности эти факторы создают мощный импульс для устойчивого роста мирового рынка медицинской автоматизации в течение прогнозируемого периода.

Сдержанность/Вызов

Высокие капитальные затраты и сложность внедрения

- Высокие первоначальные инвестиции, необходимые для внедрения передовых систем автоматизации в здравоохранении, остаются серьезной проблемой для медицинских учреждений, особенно в регионах с ограниченными финансовыми ресурсами и чувствительных к затратам.

- Например, в 2024 году несколько больниц на развивающихся рынках Азии и Латинской Америки отложили крупномасштабные проекты по автоматизации лабораторий из-за ограниченности финансирования и проблем с готовностью инфраструктуры, что подчеркивает барьеры для внедрения, связанные с затратами.

- Сложность интеграции систем, включая совместимость с существующей устаревшей инфраструктурой и информационными системами больниц, может увеличить сроки внедрения и общие затраты на владение.

- Кроме того, такие проблемы, как требования к обучению персонала, перепроектирование рабочих процессов и временные сбои в работе во время внедрения, могут еще больше замедлить процесс внедрения.

- Различия в нормативных требованиях разных стран и регионов могут осложнять внедрение стандартизированных решений по автоматизации, увеличивая затраты, связанные с соблюдением нормативных требований.

- Преодоление этих ограничений за счет масштабируемого проектирования систем, гибких моделей финансирования и стратегий внедрения с поддержкой поставщиков будет иметь решающее значение для долгосрочного роста мирового рынка медицинской автоматизации.

Обзор рынка медицинской автоматизации в Северной Америке

Рынок сегментирован по компонентам, типу, применению, возможностям подключения, конечным пользователям и каналам сбыта.

- По компонентам

По компонентам рынок медицинской автоматизации сегментируется на оборудование, программное обеспечение и услуги. Сегмент оборудования занимал наибольшую долю рынка, около 46,1% выручки в 2025 году, благодаря широкому внедрению автоматизированных аппаратных систем в больницах, диагностических лабораториях и специализированных клиниках. Основу инфраструктуры медицинской автоматизации составляют такие устройства, как автоматизированные системы визуализации, роботизированные хирургические платформы, автоматизированные дозирующие устройства и лабораторные роботы. Больницы продолжают уделять приоритетное внимание капиталовложениям в автоматизированное оборудование для снижения количества клинических ошибок, повышения точности процедур и управления растущим потоком пациентов. Высокий спрос со стороны третичных больниц и академических медицинских центров поддерживает доминирующее положение. Решения на основе оборудования также выигрывают от более длительных циклов замены и высокой первоначальной стоимости приобретения. Интеграция датчиков с поддержкой ИИ, робототехники и интеллектуальных контроллеров еще больше увеличивает внедрение. Развитые рынки, такие как США, Германия, Япония и Франция, лидируют по внедрению оборудования. Постоянная модернизация и расширение автоматизированных объектов поддерживают лидерство по выручке.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый среднегодовой темп роста в 22,4% в период с 2026 по 2033 год, что обусловлено быстрой цифровизацией рабочих процессов в здравоохранении и растущей зависимостью от автоматизации на основе данных. Программные платформы обеспечивают централизованное управление, мониторинг в реальном времени, прогнозируемое техническое обслуживание и поддержку принятия решений на основе ИИ в автоматизированных системах. Рост ускоряется за счет растущего внедрения облачных решений, алгоритмов ИИ и совместимого программного обеспечения, интегрированного с электронными медицинскими картами. Медицинские учреждения все чаще используют программное обеспечение для автоматизации, чтобы оптимизировать использование оборудования и снизить эксплуатационные расходы. Модели подписки и SaaS еще больше способствуют внедрению. Расширение телемедицины и удаленной диагностики также стимулирует спрос. Развивающиеся экономики активно инвестируют в программное обеспечение для автоматизации из-за более низких первоначальных затрат по сравнению с оборудованием. Регуляторный акцент на отслеживаемости и соответствии требованиям дополнительно поддерживает рост рынка программного обеспечения.

- По типу

По типу рынок сегментирован на автоматизированное составление и выдачу рецептов, автоматизированную оценку и мониторинг состояния здоровья, автоматизированную визуализацию и анализ изображений, автоматизированную логистику в здравоохранении, отслеживание ресурсов и персонала, медицинскую робототехнику и компьютерные хирургические устройства, автоматизированные терапевтические (нехирургические) процедуры и автоматизированное лабораторное тестирование и анализ. Сегмент автоматизированной визуализации и анализа изображений занимал наибольшую долю рынка, составляющую приблизительно 35,6% выручки в 2025 году, благодаря растущему спросу на быструю, точную и высокопроизводительную диагностическую визуализацию. Автоматизация повышает эффективность рабочих процессов в радиологических отделениях и минимизирует диагностическую вариативность. Инструменты визуализации на основе ИИ помогают врачам в раннем выявлении заболеваний и принятии клинических решений. Широкое использование в онкологии, кардиологии и неврологии способствует внедрению. Крупные диагностические сети и больницы в значительной степени полагаются на автоматизированную визуализацию для управления растущим объемом сканирования. Регуляторные разрешения на решения для визуализации на основе ИИ еще больше укрепляют доминирование. Интеграция с PACS и больничными ИТ-системами повышает эффективность. Благодаря развитой инфраструктуре, внедрение этой технологии чаще всего происходит в развитых регионах.

Ожидается, что сегмент медицинской робототехники и хирургических устройств с компьютерной поддержкой продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 24,1% в период с 2026 по 2033 год, чему способствует растущая популярность малоинвазивных и высокоточных хирургических вмешательств. Роботизированные системы повышают точность хирургических операций, уменьшают кровопотерю и сокращают продолжительность пребывания в больнице. Расширение программ подготовки хирургов и расширение показаний в ортопедии, урологии, гинекологии и нейрохирургии способствуют внедрению робототехники. Технологические достижения, такие как навигация с использованием искусственного интеллекта и автономные функции, ускоряют рост. Больницы инвестируют в робототехнику, чтобы дифференцировать услуги и улучшить результаты лечения. Расширение на рынках Азиатско-Тихоокеанского региона и Ближнего Востока еще больше подпитывает среднегодовой темп роста. Благоприятные тенденции в сфере возмещения затрат и спрос пациентов на передовые методы лечения усиливают динамику роста.

- По заявлению

В зависимости от области применения рынок сегментирован на диагностику и мониторинг, терапию, автоматизацию лабораторий и аптек, медицинскую логистику и обучение, а также прочие направления. Сегмент диагностики и мониторинга занимал наибольшую долю рынка, около 41,3% в 2025 году, что обусловлено ростом распространенности хронических заболеваний и необходимостью непрерывного мониторинга пациентов. Автоматизированные диагностические системы повышают точность и сокращают время выполнения анализов. Решения для удаленного мониторинга получили широкое распространение после пандемии. Больницы все чаще внедряют автоматизированную диагностику для управления большим потоком пациентов. Интеграция с носимыми устройствами и платформами IoT еще больше укрепляет доминирующее положение. Государственные инициативы, поддерживающие цифровую диагностику, также вносят свой вклад. Автоматизация диагностики остается центральным элементом стратегий профилактической медицины.

Прогнозируется, что сегмент автоматизации лабораторий и аптек продемонстрирует самый быстрый среднегодовой темп роста в 23,0% в период с 2026 по 2033 год, чему способствуют растущие объемы анализов и спрос на безошибочное отпускание лекарств. Автоматизация повышает производительность лабораторий, снижает риски загрязнения и обеспечивает соблюдение нормативных требований. Автоматизация аптек минимизирует ошибки при назначении лекарств и улучшает контроль запасов. Высокий уровень внедрения в больничных аптеках и централизованных лабораториях способствует росту. Расширение амбулаторных и поликлиник увеличивает спрос. Растущее внимание к персонализированной медицине еще больше ускоряет внедрение.

- С помощью подключения

По типу подключения рынок сегментируется на проводные и беспроводные решения. Проводной сегмент доминировал на рынке с долей выручки почти 58,2% в 2025 году, главным образом благодаря своей высокой надежности, стабильной передаче данных и низкой задержке в критически важных условиях здравоохранения. Проводное подключение широко используется в системах автоматизации, применяемых в операционных, отделениях интенсивной терапии (ОИТ), диагностической визуализации и лабораторной автоматизации, где бесперебойная работа имеет решающее значение. Больницы полагаются на проводные сети для обеспечения стабильной работы системы и минимизации рисков кибербезопасности, связанных с беспроводной передачей данных. Существующая больничная инфраструктура в значительной степени ориентирована на проводное подключение, что снижает дополнительные инвестиционные затраты. Проводные системы также поддерживают высокие нагрузки данных, генерируемые системами визуализации и роботизированными системами. Требования к соблюдению нормативных требований и защите данных еще больше способствуют развитию проводных решений. Крупные медицинские учреждения отдают приоритет проводной автоматизации для критически важных приложений. Долгосрочная надежность и предсказуемая производительность способствуют сохранению доминирующего положения на рынке.

Ожидается, что сегмент беспроводных технологий будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 21,2% в период с 2026 по 2033 год, чему способствует быстрое распространение медицинских устройств с поддержкой Интернета вещей и решений для дистанционного мониторинга состояния пациентов. Беспроводная связь обеспечивает большую гибкость и мобильность как для медицинских работников, так и для пациентов. Растущее внедрение телемедицины и ухода на дому активно способствует развертыванию беспроводных автоматизированных систем. Беспроводные системы упрощают установку и обеспечивают масштабируемое расширение на уровне медицинских учреждений. Рост числа амбулаторных хирургических центров и поликлиник еще больше ускоряет внедрение. Достижения в технологии 5G значительно улучшают пропускную способность, скорость и надежность. Беспроводная связь также имеет решающее значение для носимых устройств и интеллектуальных датчиков. Развивающиеся экономики все чаще внедряют беспроводные системы из-за более низких требований к инфраструктуре. Непрерывные инновации укрепляют долгосрочные перспективы роста.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, диагностические центры, аптеки, научно-исследовательские лаборатории и институты, службы домашнего ухода, специализированные клиники, амбулаторные хирургические центры (АСЦ) и другие. Сегмент больниц доминировал на рынке с долей выручки около 49,4% в 2025 году, что обусловлено широким внедрением автоматизации в различных отделениях. Больницы вкладывают значительные средства в автоматизированную диагностику, роботизированную хирургию, автоматизацию аптек и системы мониторинга пациентов для повышения эффективности и улучшения результатов лечения. Большой поток пациентов требует оптимизации рабочих процессов и снижения человеческих ошибок. Больницы также получают выгоду от увеличения капитальных бюджетов и доступа к государственному или частному финансированию. Интеграция автоматизации с информационными системами больниц еще больше способствует ее внедрению. Учебные и специализированные больницы являются первыми, кто внедряет передовые технологии автоматизации. Регуляторное давление, направленное на повышение качества медицинской помощи, поддерживает дальнейшие инвестиции. Больницы также уделяют приоритетное внимание автоматизации для решения проблемы нехватки кадров. Долгосрочное планирование инфраструктуры поддерживает лидерство на рынке.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 22,6% в период с 2026 по 2033 год, чему способствует растущая тенденция к децентрализованному и пациентоориентированному подходу к оказанию медицинской помощи. Рост численности пожилого населения и увеличение распространенности хронических заболеваний значительно стимулируют спрос на решения для автоматизации домашнего ухода. Автоматизированные устройства мониторинга позволяют непрерывно отслеживать состояние здоровья пациентов. Удаленная диагностика и интеграция телемедицины повышают доступность медицинской помощи. Автоматизация домашнего ухода снижает количество повторных госпитализаций и общие затраты на здравоохранение. Технологические достижения привели к созданию компактных, удобных и портативных устройств автоматизации. Растущая предпочтительность лечения на дому дополнительно способствует росту. Расширение беспроводной связи повышает осуществимость. Благоприятная политика возмещения расходов в развитых регионах ускоряет внедрение. Развивающиеся рынки также демонстрируют большой потенциал для роста автоматизации домашнего ухода.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи, онлайн-продажи и другие. В 2025 году наибольшую долю выручки (около 53,7%) занимал сегмент прямых тендеров, чему способствовали крупные контракты на закупку оборудования у больниц, государственных систем здравоохранения и государственных учреждений. Прямые тендеры позволяют осуществлять оптовые закупки дорогостоящего автоматизированного оборудования и систем. Этот канал обеспечивает стандартизированное внедрение и соответствие нормативным требованиям. Правительства и крупные сети больниц предпочитают прямые тендеры из-за прозрачности и экономической эффективности. Долгосрочные соглашения об обслуживании и техническом сопровождении еще больше укрепляют этот канал. Прямые тендеры также способствуют индивидуальной настройке и системной интеграции. Они остаются доминирующим каналом для капиталоемких решений в области автоматизации. Государственные инвестиции в здравоохранение поддерживают спрос.

Ожидается, что сегмент онлайн-продаж продемонстрирует самый быстрый среднегодовой темп роста в 21,8% в период с 2026 по 2033 год, чему способствует растущая цифровизация процессов закупок. Небольшие клиники, аптеки и поставщики услуг по уходу на дому все чаще предпочитают онлайн-платформы для приобретения устройств автоматизации. Онлайн-продажи обеспечивают большую прозрачность цен и более широкий выбор продукции. Простота оформления заказа и более быстрые сроки доставки способствуют внедрению. Рост платформ электронной коммерции, специализирующихся на медицинских устройствах, поддерживает расширение. Программное обеспечение на основе подписки и модульные инструменты автоматизации хорошо подходят для онлайн-дистрибуции. Рост проникновения интернета на развивающихся рынках еще больше ускоряет рост. Онлайн-каналы также обеспечивают прямое взаимодействие производителя с клиентом. Непрерывные инновации в платформе поддерживают долгосрочную масштабируемость.

Региональный анализ рынка медицинской автоматизации в Северной Америке

- Прогнозируется, что рынок медицинской автоматизации в Северной Америке будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет растущего стремления повысить эффективность здравоохранения, снизить операционные расходы и решить проблему нехватки кадров в больницах и диагностических центрах.

- Сильная нормативно-правовая база региона, поддерживающая внедрение цифровых технологий в здравоохранении, в сочетании с растущими инвестициями в автоматизированные лабораторные системы, роботизированную хирургию и клинические рабочие процессы с использованием ИИ, ускоряет рост рынка. Медицинские учреждения в Северной Америке все чаще внедряют решения по автоматизации медицинских процессов для повышения безопасности пациентов, улучшения точности диагностики и оптимизации работы больниц.

- Наблюдается рост как в государственных, так и в частных медицинских учреждениях, при этом технологии автоматизации интегрируются как в новые больницы, так и в проекты модернизации существующей инфраструктуры здравоохранения.

Анализ рынка медицинской автоматизации в США.

Рынок медицинской автоматизации в США доминировал на североамериканском рынке, занимая наибольшую долю выручки — приблизительно 38,6% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, раннее внедрение передовых решений в области автоматизации здравоохранения, широкое распространение диагностики с использованием ИИ, роботизированной хирургии и автоматизации больниц, а также значительные инвестиции ведущих компаний в сфере медицинских технологий. В стране продолжается быстрое внедрение медицинской робототехники, автоматизированных лабораторных систем и клинических рабочих процессов на основе ИИ, что способствует общему росту рынка.

Canada Medical Automation Market Insight

Canada medical automation market is expected to be the fastest-growing country in the North America medical automation market during the forecast period, with a robust CAGR of 11.8%, driven by increasing modernization of healthcare facilities, strong government initiatives supporting healthcare digitization, rising adoption of medical robotics, and growing investments in smart hospital solutions by domestic and international players. Both newly constructed and existing hospitals are increasingly integrating automation solutions to improve patient care, operational efficiency, and clinical outcomes.

North America Medical Automation Market Share

The Medical Automation industry is primarily led by well-established companies, including:

• Siemens Healthineers (Germany)

• GE Healthcare (U.S.)

• Philips Healthcare (Netherlands)

• Abbott (U.S.)

• Roche Diagnostics (Switzerland)

• Medtronic (Ireland)

• BD (U.S.)

• Stryker Corporation (U.S.)

• Boston Scientific (U.S.)

• Olympus Corporation (Japan)

• Intuitive Surgical (U.S.)

• Danaher Corporation (U.S.)

• Thermo Fisher Scientific (U.S.)

• Agilent Technologies (U.S.)

• Johnson & Johnson (U.S.)

• Fresenius Medical Care (Germany)

• Smith & Nephew (U.K.)

• Getinge AB (Sweden)

• Zimmer Biomet (U.S.)

• Omnicell (U.S.)

Latest Developments in North America Medical Automation Market

- In March 2025, Prashanth Hospitals in India launched the Institute of Robotic Surgery along with a dedicated surgical robotic system to perform minimally invasive surgeries, marking a significant expansion of medical automation into clinical practice in South Asia. The hospital highlighted the robot’s benefits in reducing recovery time, blood loss, and procedural invasiveness while supporting general surgery, urology, and gynecology procedures — a milestone for regional automation adoption

- In April 2025, IMA Automation announced the launch of its IMA Med-Tech division focused on automated assembly and packaging lines specifically for medical devices, such as injectors, inhalers, diagnostics platforms, and wearable healthcare products. This initiative reflects the broader push for automation in device manufacturing and assembly processes across the healthcare supply chain

- In March 2025, UiPath announced a global consulting agreement with a major electronic medical records (EMR) provider to accelerate automation services for healthcare organizations across 16 countries, facilitating smoother integration between EMRs and automation workflows and expanding the footprint of automation tools in clinical and administrative processes

- В октябре 2024 года Microsoft запустила набор новых инструментов искусственного интеллекта и автоматизации в сфере здравоохранения, ориентированных на модели медицинской визуализации, автоматизированную клиническую документацию и помощь медсестрам в организации рабочего процесса. Цель проекта — снизить административную нагрузку и улучшить качество оказания медицинской помощи за счет интеллектуальной автоматизации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.