North America Medical Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

361.03 Million

USD

475.40 Million

2025

2033

USD

361.03 Million

USD

475.40 Million

2025

2033

| 2026 –2033 | |

| USD 361.03 Million | |

| USD 475.40 Million | |

| % | |

|

North America Medical Display Market Segmentation, By Technology (LED-Backlit LCD Display, CCFL-Backlit LCD Display And OLED Display), Panel Size (Under 22.9 Inch Panels, 23.0"-32.0" Inch Panels, 27.0-41.9 Inch Panels и Above 42 Inch Panels), Viewing Mode (2D и 3D), Megapixel (UP TO 2MP, 2.1-4MP, 4.1-8MP и выше 8MP), Display Type (Wall Mounted, Ultra Full HD, Full HD и выше), Imaging Technology (Touch Screen, Scratch Resistant Font Glass, Failsafe Mode, Cleanable Options, Softglow & Spotview And Others), Display Ratio (16.09, 21.09, 4.03), Aspect Ratio (Colour, 21.09, Spotview and Others), Aspect Ratio (Colour, 21.09, 4.03), Component (Hardware and Services), Application (

Медицинский дисплей Северной АмерикиОбзор рынка

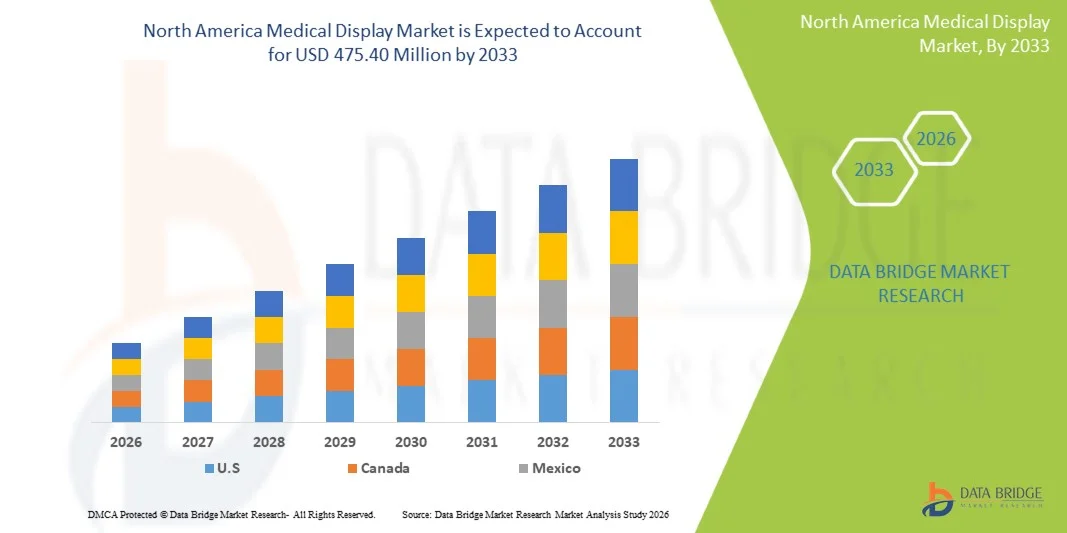

Рынок медицинских дисплеев в Северной Америке был оценен361,03 млн долларов США в 2025 годуи, по прогнозам, достигнет475,40 млн долларов США к 2033 годуРастущий в aCAGR 3,50% с 2026 по 2033 годЭтоРынок медицинских дисплеев в Северной Америке демонстрирует устойчивый рост, обусловленный растущим внедрением передовых технологий диагностической визуализации, растущим спросом на системы медицинской визуализации с высоким разрешением и постоянными инвестициями в цифровизацию здравоохранения и модернизацию инфраструктуры.Растущая распространенность хронических заболеваний, расширение использования рентгенологических и хирургических процедур визуализации и быстрая интеграция технологий здравоохранения с поддержкой искусственного интеллекта еще больше способствуют расширению рынка по всему региону.

Растущий объем процедур диагностической визуализации в сочетании с необходимостью точной интерпретации изображений и расширенного принятия клинических решений вынуждает больницы, диагностические центры и амбулаторные учреждения инвестировать в передовые медицинские дисплеи. ЖК-дисплеи высокого разрешения, светодиоды, OLED и медицинские дисплеи 4K / 8K все чаще заменяют обычные мониторы, обеспечивая превосходную четкость изображения, точность цвета и диагностическую точность для радиологии, патологии, хирургии и телемедицины. Кроме того, растущее внедрение цифровых систем здравоохранения, платформ PACS, минимально инвазивных процедур и диагностики с помощью ИИ ускоряет спрос на медицинские дисплеи следующего поколения, предлагая поставщикам медицинских услуг улучшенную эффективность рабочего процесса, результаты лечения пациентов и эксплуатационные характеристики.

Ключевые тенденции рынка и перспективы

- США доминировали на рынке медицинских дисплеев в Северной Америке в 2025 году, чему способствовали высокие расходы на здравоохранение, сильное присутствие ведущих производителей медицинских дисплеев и растущий спрос на передовые диагностические изображения и минимально инвазивные хирургические процедуры.

- Сегмент оборудования доминировал на рынке с долей 78,91% в 2025 году из-за значительного спроса на медицинские системы отображения в больницах, диагностических лабораториях, центрах визуализации и хирургических учреждениях.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке медицинских дисплеев в Северной Америке с CAGR 5,9% с 2026 по 2033 год, чему способствует увеличение оцифровки здравоохранения, расширение возможностей визуализации и рост инвестиций в телемедицину и диагностические технологии.

- Сегмент OLED Display является самой быстрорастущей технологической категорией, прогнозируемой на регистрацию CAGR в 6,4%, что отражает растущий спрос на высококонтрастную визуализацию, повышенную точность цвета и расширенную визуализацию в радиологии и хирургической среде.

- Сегмент дюймовых панелей 23.0 «-32.0» доминирует в категории размеров панелей с долей дохода 36,75% в 2025 году благодаря оптимальному балансу между видимостью экрана, эффективностью рабочего пространства и диагностической производительностью.

- Сегмент 2D Viewing Mode составил 68,93% рынка в 2025 году, что предпочтительнее для обычных диагностических изображений, мониторинга пациентов и консультаций.

- Сегмент 2,1-4MP доминировал в категории мегапикселей с долей 34,58% в 2025 году, чему способствовало его широкое использование в радиологии, диагностическом обзоре и рабочих процессах клинической визуализации.

- Сегмент 4K Resolution является самой быстрорастущей категорией разрешений, которая, по прогнозам, расширится на 6,2%, что обусловлено растущим спросом на изображения сверхвысокой четкости в хирургических и диагностических процедурах.

- Сегмент цветных изображений занимал самую большую долю в 72,46% в 2025 году, чему способствовало растущее использование в патологиях, радиологии, эндоскопии и мультимодальных приложениях для визуализации.

- Сегмент оборудования доминировал в категории компонентов с долей выручки 79,14% в 2025 году, что обусловлено продолжающимися закупками передовых медицинских мониторов и систем отображения в медицинских учреждениях.

Размер рынка и прогноз

- Рыночная стоимость Северной Америки (2025) $361,03 млн

- Ожидаемая рыночная стоимость (2033): 475,40 млн. долларов США

- Прогноз CAGR (2026–2033): 3,50%

- Ведущий регион в 2025 году: США

- Самый быстрорастущий регион: Канада

Сфера охвата и Северная АмерикаСегментация рынка медицинских дисплеев

|

Атрибуты |

Медицинский дисплей KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика |

|

Ключевые игроки рынка |

• Barco NV (Бельгия) |

|

Рыночные возможности |

• Растущее внедрение систем диагностической визуализации с поддержкой ИИ Расширение услуг телемедицины и удаленной диагностики Растущий спрос на расширенную хирургическую и диагностическую визуализацию |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка медицинских дисплеев Северной Америки

Тенденция: растущее принятие медицинских дисплеев высокого разрешения и 4K в диагностической визуализации

Поставщики медицинских услуг по всей Северной Америке все чаще используют медицинские дисплеи с высоким разрешением и 4K для повышения точности диагностики и эффективности клинических процессов. Растущий объем процедур цифровой визуализации, включая радиологию, маммографию, патологию и кардиологические исследования, ускорил спрос на дисплеи, способные обеспечить превосходную четкость изображения, согласованность цвета и производительность в сером масштабе. Передовые технологии отображения, такие как панели OLED, мультимодальные мониторы и инструменты визуализации с улучшенным AI, набирают обороты в больницах и центрах визуализации. Кроме того, переход к цифровым экосистемам здравоохранения и системам архивирования изображений и связи (PACS) увеличивает потребность в высокопроизводительных медицинских дисплеях, которые поддерживают точную интерпретацию изображений и совместную диагностику.

Динамика рынка медицинских дисплеев Северной Америки

Ключевой драйвер рынка: увеличение объема процедур диагностики и цифровизации здравоохранения

Растущее число диагностических исследований изображений, проводимых в Северной Америке, является основным драйвером для рынка медицинских дисплеев. Медицинские дисплеи играют важную роль в радиологии, маммографии, патологии, хирургии и телемедицине, где качество изображения напрямую влияет на принятие клинических решений. По оценкам отрасли здравоохранения, миллионы диагностических процедур визуализации, включая рентгеновские лучи, КТ, МРТ, ультразвуковые исследования и маммографию, проводятся ежегодно в США и Канаде. Широкое внедрение электронных медицинских записей (EHR), платформ PACS и рабочих процессов цифровой визуализации еще больше увеличило спрос на передовые медицинские дисплеи, способные обеспечить точную визуализацию и бесшовное управление изображениями. Кроме того, растущие инвестиции в ИТ-инфраструктуру здравоохранения и модернизацию диагностических изображений продолжают поддерживать расширение рынка.

Ключевые ограничения / проблемы: высокая стоимость современных медицинских систем отображения и требования к нормативному соблюдению

Значительной проблемой на рынке медицинских дисплеев в Северной Америке является высокая стоимость приобретения и обслуживания, связанная с передовыми дисплеями диагностического класса. Медицинские мониторы высокого разрешения 4K и OLED требуют специализированных систем калибровки, инструментов обеспечения качества и соблюдения строгих стандартов здравоохранения для обеспечения точности диагностики. Общая стоимость владения распространяется за пределы закупок, включая интеграцию программного обеспечения, регулярную калибровку, техническое обслуживание и циклы замены. Эти расходы могут создать барьеры для внедрения небольших клиник, независимых центров визуализации и сельских медицинских учреждений с ограниченными бюджетами.

Например, диагностические дисплеи, используемые в маммографии и радиологии, должны соответствовать строгим требованиям к качеству изображения и производительности, установленным регулирующими органами здравоохранения и органами по аккредитации. Поддержание соответствия часто требует периодического тестирования, калибровки и проверки системы, что увеличивает эксплуатационные расходы для поставщиков медицинских услуг.

Ключевые возможности рынка: расширение телездравоохранения, диагностика с помощью ИИ и платформы цифровой визуализации

Быстрое расширение услуг телездравоохранения и диагностических технологий на основе искусственного интеллекта открывает значительные возможности для роста рынка медицинских дисплеев Северной Америки. Медицинские работники все чаще используют высокопроизводительные дисплеи для удаленных консультаций, телерадиологии, цифровой патологии и совместного принятия клинических решений. Платформы визуализации с поддержкой ИИ могут помочь клиницистам, улучшая интерпретацию изображений, уделяя приоритетное внимание критическим случаям и повышая эффективность рабочего процесса, тем самым увеличивая потребность в системах отображения с высоким разрешением, способных поддерживать расширенные требования к визуализации.

Кроме того, растущее внедрение облачных платформ визуализации, решений удаленного мониторинга пациентов и корпоративных сетей визуализации создает новый спрос на медицинские дисплеи в больницах, клиниках, диагностических лабораториях и телемедицинских средах. Ожидается, что постоянные достижения в области технологий OLED, дисплеев 4K и 8MP, функциональности сенсорного экрана и точности цвета создадут значительные возможности роста для производителей во всем секторе здравоохранения Северной Америки.

Сфера рынка медицинских дисплеев Северной Америки

Рынок медицинских дисплеев сегментирован на основе технологии, размера панели, режима просмотра, мегапикселя, разрешения, типа дисплея, технологии визуализации, цвета дисплея, соотношения сторон, компонента, приложения, конечного пользователя и канала распространения.

- По технологии

На основе технологии рынок медицинских дисплеев Северной Америки сегментирован на LED-Backlit LCD Display, CCFL-Backlit LCD Display, TFT LCD Display и OLED Display. Сегмент LED-Backlit LCD Display доминировал на рынке с долей 42,84% в 2025 году благодаря своей превосходной яркости, энергоэффективности, длительному сроку службы и широкому распространению в больницах, диагностических лабораториях и центрах визуализации. Эти дисплеи обеспечивают отличное качество изображения, согласованность цвета и диагностическую точность, необходимую для радиологии, патологии и хирургических применений. Увеличение развертывания цифровых систем визуализации, платформ PACS и передовых технологий визуализации стимулирует спрос на светодиодные дисплеи с подсветкой. Снижение энергопотребления и снижение требований к техническому обслуживанию делают их предпочтительным выбором для поставщиков медицинских услуг, которые ищут экономически эффективные решения. Кроме того, совместимость с методами визуализации высокого разрешения и соблюдение стандартов медицинского отображения поддерживают широкое внедрение. Растущие инвестиции в модернизацию инфраструктуры здравоохранения и инициативы цифровой трансформации в Северной Америке продолжают укреплять лидирующие позиции сегмента на рынке.

Сегмент OLED Display, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на качество изображения премиум-класса, более высокими коэффициентами контрастности и превосходным цветопередачей в медицинских приложениях для визуализации. Технология OLED предлагает самоизлучающие пиксели, более глубокие черные цвета, более широкие углы обзора и более быстрое время отклика, что делает его очень подходящим для продвинутой диагностики и хирургической визуализации. Растущее внедрение в радиологию, интервенционные процедуры и точную диагностику ускоряет расширение сегмента. Технологические достижения и снижение производственных затрат делают OLED-дисплеи все более доступными для медицинских учреждений. Кроме того, растущий спрос на минимально инвазивные операции и процедуры с визуальным управлением поддерживает поглощение. Интеграция OLED-дисплеев с системами визуализации следующего поколения и диагностическими платформами с поддержкой ИИ также способствует росту рынка в Северной Америке.

- Размер панели

Исходя из размера панели, рынок медицинских дисплеев Северной Америки сегментирован на панели до 22,9 дюйма, панели 23,0 - 32,0 дюйма, панели 27,0 - 41,9 дюйма и панели выше 42 дюймов. Сегмент дюймовых панелей 23,0-32,0 доминировал на рынке с долей 38,76% в 2025 году благодаря оптимальному балансу между площадью дисплея, четкостью изображения и гибкостью установки. Эти размеры панелей широко используются в радиологических отделениях, операционных, консультационных и диагностических лабораториях из-за их способности отображать высококачественные медицинские изображения, не занимая чрезмерное рабочее пространство. Медицинские учреждения предпочитают эти дисплеи, поскольку они поддерживают мультимодальную визуализацию и повышают эффективность рабочего процесса. Растущее внедрение цифровых технологий здравоохранения и систем диагностической визуализации продолжает стимулировать спрос. Их доступность и широкая совместимость с медицинским оборудованием еще больше укрепляют их лидирующие позиции на рынке.

Ожидается, что сегмент панелей выше 42 дюймов будет наблюдать самый быстрый CAGR в 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на широкоформатную визуализацию в хирургических наборах, командных центрах, учебных больницах и совместных диагностических средах. Эти дисплеи обеспечивают улучшенную видимость изображения, поддерживают просмотр нескольких изображений и улучшают принятие клинических решений во время сложных процедур. Растущие инвестиции в современные операционные и гибридные хирургические среды ускоряют внедрение. Кроме того, растущая потребность в обмене изображениями в режиме реального времени и междисциплинарном сотрудничестве еще больше повышает спрос. Ожидается, что постоянные достижения в области технологий разрешения дисплеев и улучшения изображения будут поддерживать сильный рост в течение прогнозируемого периода.

- Посмотреть режим

На основе режима просмотра рынок медицинских дисплеев Северной Америки разделен на 2D и 3D. Сегмент 2D доминировал на рынке с долей 68,43% в 2025 году благодаря широкому использованию в радиологии, патологии, консультациях, мониторинге пациентов и общих диагностических приложениях для визуализации. Большинство медицинских учреждений по-прежнему полагаются на 2D-дисплеи, потому что они предлагают проверенную диагностическую надежность, более низкие затраты на приобретение и совместимость с широким спектром методов визуализации. Эти дисплеи широко интегрированы в системы PACS, информационные системы больниц и цифровые платформы рабочего процесса. Их простота использования, стандартизированные протоколы интерпретации изображений и широкое клиническое признание продолжают стимулировать спрос. Кроме того, продолжающиеся инвестиции в инфраструктуру цифрового здравоохранения и программы модернизации изображений усиливают рост сегмента. Наличие медицинских дисплеев с высоким разрешением 2D дополнительно поддерживает точную интерпретацию изображений и принятие клинических решений. В результате сегмент сохраняет сильные позиции в больницах, клиниках и диагностических лабораториях по всей Северной Америке.

Прогнозируется, что 3D-сегмент зарегистрирует самый быстрый рост CAGR на 7,6% с 2026 по 2033 год, что обусловлено растущим внедрением хирургической навигации, минимально инвазивными процедурами и передовой диагностической визуализацией. Медицинские работники все чаще используют технологии 3D-визуализации для улучшения восприятия глубины, анатомического понимания и процедурной точности. Рост роботизированных операций и визуальных вмешательств ускоряет спрос на современные 3D-дисплеи. Кроме того, достижения в области технологий визуализации и программного обеспечения для визуализации улучшают качество изображения и клиническое удобство использования. Растущие инвестиции в операционные и медицинские учебные заведения нового поколения также способствуют их внедрению. Повышенное внимание к точной медицине и сложным хирургическим процедурам продолжает создавать новые возможности для 3D-дисплеев в Северной Америке.

- Мегапиксель

На основе мегапикселя рынок медицинских дисплеев Северной Америки сегментирован до 2MP, 2.1-4MP, 4.1-8MP и выше 8MP. Сегмент 2,1-4 Мп доминировал на рынке с долей 36,92% в 2025 году из-за его широкого использования в обычных диагностических приложениях для визуализации, включая радиологию, консультации и общую медицинскую визуализацию. Эти дисплеи предлагают идеальное сочетание качества изображения, доступности и операционной эффективности. Медицинские работники предпочитают эту категорию, поскольку она отвечает требованиям разрешения для широкого спектра диагностических процедур при сохранении экономической эффективности. Растущий спрос на цифровые системы визуализации и увеличение объемов процедур визуализации поддерживают расширение сегмента. Сегмент также выигрывает от сильной совместимости с средами PACS и диагностическими рабочими процессами. Кроме того, широкое распространение в больницах и амбулаторных учреждениях укрепляет ее лидирующие позиции на рынке.

Ожидается, что в сегменте выше 8 Мп самый быстрый CAGR составит 7,9% с 2026 по 2033 год, что обусловлено растущим спросом на изображения с ультравысоким разрешением в маммографии, патологии и передовых радиологических приложениях. Эти дисплеи обеспечивают исключительную детализацию изображения и позволяют медицинским работникам более эффективно выявлять тонкие аномалии. Растущее внедрение диагностики с помощью ИИ и передовых технологий визуализации поддерживает спрос на платформы визуализации с более высоким разрешением. Кроме того, постоянное улучшение производительности дисплея и возможностей обработки изображений ускоряет проникновение на рынок. Растущая потребность в улучшенной диагностической точности и точных медицинских решениях продолжает стимулировать сильный рост в этом сегменте.

- Резолюцией

На основе разрешения рынок медицинских дисплеев Северной Америки разделен на 4K, Ultra Full HD, Full HD и другие. Сегмент Full HD доминировал на рынке с долей 39,18% в 2025 году благодаря широкому внедрению в больницах, клиниках, диагностических лабораториях и приложениях для мониторинга пациентов. Дисплеи Full HD обеспечивают достаточную четкость изображения для широкого спектра медицинских применений при сохранении экономической эффективности. Медицинские учреждения продолжают развертывать эти системы из-за их надежности, широкой совместимости и простоты интеграции с существующей медицинской инфраструктурой. Растущий спрос на цифровые технологии здравоохранения и решения для медицинской визуализации также поддерживает рост сегмента. Кроме того, доступность доступных решений для дисплеев Full HD способствует широкому распространению среди малых и средних медицинских учреждений. Эти факторы продолжают укреплять лидирующие позиции сегмента на рынке.

Сегмент 4K, по прогнозам, будет регистрировать самый быстрый CAGR в 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на высокое качество изображения в радиологии, хирургии, патологии и передовых диагностических приложениях. Дисплеи 4K предлагают значительно более высокое разрешение, что позволяет медицинским работникам визуализировать тонкие анатомические детали с большей точностью. Растущее внедрение минимально инвазивных процедур и операций с изображением ускоряет спрос на системы визуализации сверхвысокой четкости. Кроме того, технологические достижения и снижение затрат на отображение способствуют более широкому внедрению. Ожидается, что растущая интеграция диагностических инструментов с поддержкой ИИ и передовых методов визуализации будет способствовать дальнейшему расширению сегмента по всей Северной Америке.

- По типу дисплея

На основе типа дисплея рынок медицинских дисплеев Северной Америки сегментирован на настенные, портативные и модульные. Сегмент Wall Mounted доминировал на рынке с долей 47,36% в 2025 году из-за его широкого распространения в больницах, операционных, отделениях интенсивной терапии и диагностических отделах. Эти дисплеи обеспечивают постоянную установку, оптимизацию пространства и постоянную доступность для медицинских работников. Их способность поддерживать приложения для визуализации с высоким разрешением и мониторинга пациентов в значительной степени способствует принятию. Растущие инвестиции в инфраструктуру здравоохранения и растущий спрос на цифровые клинические среды усиливают рост сегмента. Кроме того, настенные системы повышают эффективность рабочего процесса и поддерживают централизованную визуализацию в различных медицинских учреждениях. Их долговечность и длительный срок службы также способствуют доминированию на рынке.

Ожидается, что сегмент Portable продемонстрирует самый быстрый CAGR в 8,0% с 2026 по 2033 год, что обусловлено растущим спросом на диагностику в точках обслуживания, телемедицинские услуги и мобильную доставку медицинских услуг. Портативные медицинские дисплеи позволяют медицинским работникам получать доступ к диагностической информации в различных клинических условиях. Растущее внедрение портативных ультразвуковых систем, мобильных решений для визуализации и технологий удаленного мониторинга пациентов ускоряет рост сегмента. Кроме того, достижения в области легких технологий отображения и беспроводного подключения улучшают функциональность и удобство использования. Ожидается, что растущий акцент на гибких моделях предоставления медицинских услуг и децентрализованном уходе будет способствовать сильному расширению рынка в течение прогнозируемого периода.

- Изображение технологии

На основе технологии визуализации рынок медицинских дисплеев Северной Америки сегментирован на сенсорный экран, устойчивое к царапинам переднее стекло, отказоустойчивый режим, чистые варианты, Softglow & Spotview и другие. Сегмент сенсорного экрана доминировал на рынке с долей 31,84% в 2025 году из-за его растущего внедрения в больницах, диагностических лабораториях, операционных и медицинских учреждениях. Сенсорные медицинские дисплеи повышают эффективность рабочего процесса, позволяя медицинским работникам напрямую взаимодействовать с записями пациентов, диагностическими изображениями и клиническими программными платформами. Технология снижает зависимость от периферийных устройств и повышает удобство работы в быстро меняющихся условиях здравоохранения. Растущее внедрение цифровых систем здравоохранения, электронных медицинских записей и интерактивных платформ визуализации стимулирует спрос. Кроме того, сенсорные дисплеи поддерживают более быстрое принятие клинических решений и улучшают доступность в многопрофильных медицинских учреждениях. Непрерывные достижения в отзывчивости и долговечности дисплея еще больше усиливают принятие. Эти факторы в совокупности укрепляют доминирующее положение сегмента на рынке Северной Америки.

Сегмент Cleanable Options, по прогнозам, зарегистрирует самый быстрый CAGR на уровне 7,7% с 2026 по 2033 год, что обусловлено увеличением внимания к профилактике инфекций и соблюдению гигиены в медицинских учреждениях. Больницы и диагностические центры используют дисплеи, специально предназначенные для частой очистки и дезинфекции. Повышение осведомленности о связанных со здравоохранением инфекциях и ужесточение санитарных правил ускоряют спрос. Кроме того, растущее использование дисплеев в хирургических кабинетах, отделениях интенсивной терапии и изоляционных отделениях создает дополнительные возможности. Производители разрабатывают передовые покрытия и антимикробные технологии для повышения долговечности и безопасности. Ожидается, что повышенное внимание к безопасности пациентов и борьбе с загрязнением будет поддерживать сильный рост рынка в течение прогнозируемого периода.

- Показать цвет

На основе цвета дисплея рынок медицинских дисплеев Северной Америки сегментирован на цветные и монохромные. Цветовой сегмент доминировал на рынке с долей 72,68% в 2025 году из-за его широкого использования в радиологии, патологии, хирургической визуализации, кардиологии и диагностических визуализационных приложениях. Цветовые дисплеи позволяют улучшить визуализацию анатомических структур, дифференциацию тканей и диагностические детали, улучшая клиническую интерпретацию и принятие решений. Растущее внедрение передовых методов визуализации и цифровых систем здравоохранения поддерживает спрос. Медицинские работники все чаще предпочитают цветные дисплеи, потому что они обеспечивают превосходную четкость изображения и эффективность рабочего процесса. Кроме того, технологические достижения в калибровке цвета и точности отображения продолжают улучшать диагностику. Расширение использования телемедицины и платформ обмена изображениями еще больше усиливает рост сегмента. Эти факторы в совокупности способствуют лидерству сегмента в Северной Америке.

Ожидается, что в сегменте «Цвет» самый быстрый CAGR составит 7,5% с 2026 по 2033 год, что обусловлено растущим спросом на визуализацию высокой четкости в диагностических и хирургических приложениях. Растущее развертывание передовых систем визуализации, диагностики с помощью ИИ и цифровых патологий ускоряет внедрение. Медицинские работники все чаще инвестируют в высокопроизводительные цветные дисплеи для улучшения результатов лечения пациентов и операционной эффективности. Ожидается, что продолжающиеся инновации в технологиях отображения и решениях для улучшения изображения будут поддерживать устойчивый рост в течение прогнозируемого периода.

- С точки зрения соотношения

На основе соотношения сторон рынок медицинских дисплеев Северной Америки разделен на 16:09, 21:09 и 4:03. Сегмент 16:09 доминировал на рынке с долей 57,24% в 2025 году благодаря широкой совместимости с современными системами медицинской визуализации, платформами PACS и ИТ-инфраструктурой здравоохранения. Это соотношение сторон обеспечивает оптимальный баланс между областью просмотра изображения и эффективностью рабочего пространства, что делает его подходящим для радиологии, патологии, консультаций и мониторинга пациентов. Медицинские учреждения широко используют дисплеи 16:09, потому что они поддерживают изображения с высоким разрешением и многооконную функциональность. Растущее внедрение цифровых технологий визуализации и передовых диагностических рабочих процессов продолжает стимулировать спрос в сегменте. Кроме того, сильная поддержка производителей и широкая доступность продукции укрепляют лидерство на рынке. Эти преимущества вносят значительный вклад в доминирование сегмента.

В сегменте 21:09 прогнозируется самый быстрый CAGR в 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на сверхширокие дисплеи, способные поддерживать многозадачность и расширенные приложения визуализации. Специалисты здравоохранения используют более широкие форматы отображения для повышения эффективности рабочего процесса и облегчения одновременного просмотра нескольких диагностических изображений. Рост инвестиций в передовые системы радиологии и хирургической визуализации ускоряет рост. Кроме того, растущий спрос на совместные медицинские среды и интегрированные цифровые рабочие станции поддерживает внедрение. Ожидается, что продолжающиеся инновации в технологиях отображения будут поддерживать расширение сегмента в течение прогнозируемого периода.

- Компонент

На основе компонентов рынок медицинских дисплеев Северной Америки сегментирован на оборудование и услуги. Сегмент оборудования доминировал на рынке с долей 78,91% в 2025 году из-за значительного спроса на медицинские системы отображения в больницах, диагностических лабораториях, центрах визуализации и хирургических учреждениях. Медицинские организации продолжают инвестировать значительные средства в передовые технологии отображения для повышения точности диагностики и клинической эффективности. Аппаратные решения представляют собой важнейший компонент инфраструктуры цифрового здравоохранения и составляют значительную часть капитальных затрат. Растущее внедрение дисплеев с высоким разрешением, платформ визуализации с поддержкой ИИ и передовых систем визуализации поддерживает рост сегмента. Кроме того, постоянные циклы замены и инициативы по модернизации здравоохранения способствуют устойчивому спросу. Эти факторы в совокупности укрепляют лидирующие позиции сегмента на рынке.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый CAGR в 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по установке, обслуживанию, калибровке, технической поддержке и интеграции программного обеспечения. Поскольку медицинские учреждения внедряют все более сложные технологии отображения, потребность в специализированных службах поддержки продолжает расти. Медицинские работники сосредоточены на максимизации производительности оборудования и обеспечении соблюдения нормативных требований. Кроме того, растущая сложность интегрированных систем здравоохранения создает спрос на профессиональные услуги. Ожидается, что расширение инициатив по цифровой трансформации еще больше ускорит рост сегмента в Северной Америке.

- С помощью приложения

На основе применения рынок медицинских дисплеев Северной Америки сегментирован на консультации, диагностику, хирургию / интервенцию, телездравоохранение, обучение / практику, мониторинг плода, стоматологию, пункт ухода, мониторинг состояния пациента и другие. Диагностический сегмент доминировал на рынке с долей 34,86% в 2025 году благодаря широкому использованию медицинских дисплеев в радиологии, патологии, маммографии, кардиологии и других диагностических приложениях для визуализации. Дисплеи с высоким разрешением играют важную роль в точной интерпретации изображений, выявлении заболеваний и принятии клинических решений. Растущая распространенность хронических заболеваний, увеличение объемов процедур визуализации и растущее внедрение цифровых технологий здравоохранения продолжают стимулировать спрос. Поставщики медицинских услуг инвестируют в передовые системы диагностической визуализации для повышения эффективности, уменьшения диагностических ошибок и улучшения результатов лечения пациентов. Кроме того, широкое внедрение PACS и AI-ассистированных платформ визуализации усиливает рост сегмента. Постоянные технологические достижения в области качества дисплея, яркости и калибровки изображений также поддерживают внедрение. Эти факторы в совокупности укрепляют доминирующее положение диагностического сегмента в Северной Америке.

Ожидается, что в сегменте хирургии / вмешательства будет наблюдаться самый быстрый CAGR в 8,2% с 2026 по 2033 год, что обусловлено увеличением числа минимально инвазивных операций и процедур с визуальным руководством, выполняемых в медицинских учреждениях. Хирурги требуют передовых технологий визуализации для улучшения процедурной точности, безопасности пациентов и клинических результатов. Растущее внедрение роботизированной хирургии, гибридных операционных и систем визуализации в режиме реального времени ускоряет спрос на высокопроизводительные медицинские дисплеи. Кроме того, достижения в технологиях отображения 4K, OLED и сверхвысокой четкости улучшают возможности визуализации во время сложных вмешательств. Рост инвестиций в хирургическую инфраструктуру и растущий спрос на точную медицину также способствуют росту. Ожидается, что интеграция хирургических платформ визуализации с поддержкой ИИ также будет способствовать долгосрочному расширению этого сегмента.

- Конечный пользователь

На основе конечного пользователя рынок медицинских дисплеев Северной Америки сегментирован на больницы, клиники, медицинские учреждения, диагностические лаборатории, лабораторию визуализации / радиологии, лабораторию, реабилитационные центры и другие. Сегмент госпиталей доминировал на рынке с долей 43,91% в 2025 году из-за большого объема диагностических процедур визуализации, хирургических вмешательств и мероприятий по мониторингу пациентов, проводимых в больничных условиях. Больницы представляют собой крупнейших пользователей передовых медицинских систем отображения, потому что они требуют высокопроизводительных решений визуализации в нескольких отделах, включая радиологию, кардиологию, патологию, неотложную медицину и хирургию. Растущие поступления пациентов, увеличение распространенности хронических заболеваний и увеличение инвестиций в инфраструктуру здравоохранения поддерживают рост сегмента. Больницы также обладают большими финансовыми возможностями для внедрения премиальных технологий отображения и интегрированных цифровых систем здравоохранения. Кроме того, продолжающаяся модернизация медицинских учреждений и расширение возможностей визуализации продолжают усиливать спрос. Эти факторы в совокупности поддерживают лидирующие позиции сегмента на рынке Северной Америки.

Сегмент Imaging/Radiology Lab, по прогнозам, будет регистрировать самый быстрый CAGR в 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на специализированные услуги визуализации и передовые диагностические решения. Растущее число процедур визуализации, включая КТ, МРТ, ультразвук, маммографию и цифровые рентгенографические исследования, ускоряет внедрение медицинских дисплеев с высоким разрешением. Лаборатории визуализации все больше инвестируют в передовые технологии визуализации для повышения точности диагностики и эффективности рабочего процесса. Кроме того, расширение амбулаторных центров визуализации и телерадиологических служб создает дополнительные возможности для роста. Технологические достижения в области разрешения дисплеев и возможностей улучшения изображения еще больше способствуют расширению рынка. Ожидается, что растущий спрос на услуги по раннему выявлению заболеваний и профилактическому здравоохранению будет поддерживать сильный рост в течение прогнозируемого периода.

- Дистрибьюторский канал

На основе канала дистрибуции рынок медицинских дисплеев Северной Америки разделен на прямые тендерные, розничные продажи и другие. Сегмент Direct Tender доминировал на рынке с долей 61,47% в 2025 году благодаря масштабной закупочной деятельности, осуществляемой больницами, системами здравоохранения, диагностическими сетями и государственными организациями здравоохранения. Прямые тендерные закупки позволяют поставщикам медицинских услуг обеспечить конкурентоспособные цены, долгосрочные соглашения о поставках и стандартизированные процессы закупок медицинского оборудования. Сегмент выигрывает от прочных отношений между производителями и институциональными покупателями, обеспечивая постоянную доступность продукции и техническую поддержку. Растущие инвестиции в инфраструктуру здравоохранения и инициативы цифровой трансформации еще больше поддерживают спрос. Кроме того, прямые закупки способствуют соблюдению правил здравоохранения и стандартов качества. Эти преимущества продолжают укреплять лидирующие позиции сегмента в Северной Америке.

Ожидается, что в сегменте розничных продаж самый быстрый CAGR составит 7,1% с 2026 по 2033 год, что обусловлено растущим спросом со стороны частных клиник, специализированных медицинских учреждений, амбулаторных центров и независимых лабораторий визуализации. Доступность более широкого спектра продуктов отображения, улучшенные распределительные сети и растущая доступность цифровых платформ закупок поддерживают рост сегмента. Поставщики медицинских услуг все чаще используют розничные каналы для получения гибких вариантов покупки и более быстрой доставки продуктов. Кроме того, расширение платформ электронной коммерции и специализированных дистрибьюторов медицинского оборудования улучшает охват рынка. Растущее внедрение передовых медицинских дисплеев среди малых и средних медицинских учреждений также способствует росту. Ожидается, что продолжение цифровизации процессов закупок в сфере здравоохранения ускорит расширение сегмента розничных продаж в течение прогнозируемого периода.

Региональный анализ рынка медицинских дисплеев Северной Америки

Северная Америка доминировала на рынке медицинских дисплеев и составила наибольшую долю дохода в 38,67% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение цифровых технологий визуализации и значительные инвестиции в ИТ-технологии здравоохранения и диагностические системы визуализации. Регион выигрывает от увеличения использования медицинских дисплеев в радиологии, патологии, хирургии, телездравоохранении и мониторинге пациентов. Растущий спрос на диагностические дисплеи с высоким разрешением, расширение внедрения систем PACS и электронных медицинских карт и рост расходов на здравоохранение продолжают укреплять лидирующие позиции Северной Америки на мировом рынке медицинских дисплеев.

Американский рынок медицинских дисплеев Insight

США доминировали на рынке медицинских дисплеев в Северной Америке в 2025 году, чему способствовали высокие расходы на здравоохранение, сильное присутствие ведущих производителей медицинских дисплеев и растущий спрос на передовые диагностические изображения и минимально инвазивные хирургические процедуры. Обширная сеть больниц, центров визуализации и специализированных клиник страны продолжает генерировать значительный спрос на высокоэффективные медицинские дисплеи, используемые в радиологии, маммографии, патологии и хирургической визуализации. Кроме того, растущее внедрение технологий диагностики, телемедицины и цифрового здравоохранения с помощью искусственного интеллекта еще больше ускоряет рост рынка в США.

Канадский рынок медицинских дисплеев Insight

Ожидается, что Канада станет самой быстрорастущей страной на рынке медицинских дисплеев в Северной Америке с CAGR 5,9% с 2026 по 2033 год, чему способствует увеличение оцифровки здравоохранения, расширение возможностей визуализации и рост инвестиций в телемедицину и диагностические технологии. Растущая модернизация инфраструктуры здравоохранения, увеличение развертывания цифровых систем визуализации и растущий спрос на удаленные медицинские услуги поддерживают внедрение передовых медицинских дисплеев в больницах, диагностических лабораториях и центрах визуализации. Кроме того, ожидается, что правительственные инициативы, направленные на улучшение доступности здравоохранения и цифровой интеграции здравоохранения, создадут значительные возможности для роста рынка медицинских дисплеев в Канаде в течение прогнозируемого периода.

Доля рынка медицинских дисплеев Северной Америки

Индустрия медицинских дисплеев в основном возглавляется хорошо известными компаниями, в том числе:

- Barco NV (Бельгия)

- Корпорация EIZO (Япония)

- Sony Group Corporation (Япония)

- LG Electronics Inc. (Южная Корея)

- Novanta Inc. (США)

- Advantech Co., Ltd. (Тайвань)

- FSN Medical Technologies (США)

- Двойная черная фотография (США)

- Jusha Medical Co., Ltd. (Китай)

- Dell Technologies Inc. (США)

- HP Inc. (США)

- ASUSTeK Computer Inc. (Тайвань)

- Quest International Inc. (США)

- Richardson Healthcare (США)

- Canvys — Richardson Electronics Ltd. (США)

- Stryker Corporation (США)

- Siemens Healthineers AG (Германия)

- GE HealthCare Technologies Inc. (США)

- Koninklijke Philips N.V. (Нидерланды)

- Fujifilm Holdings Corporation (Япония)

- Canon Medical Systems Corporation (Япония)

- Samsung Electronics Co., Ltd. (Южная Корея)

- NDS Surgical Imaging, LLC (США)

- Steris plc (Ирландия)

- Ampronix LLC (США)

- Beacon International (США)

- Axiomtek Co., Ltd. (Тайвань)

- Advantech Medical Computing (Тайвань)

- WIDE Corporation (Япония)

- COJE Co., Ltd. (Южная Корея)

Последние разработки на рынке медицинских дисплеев Северной Америки

- В феврале 2023 года корпорация EIZO, ведущий поставщик решений для медицинской визуализации, объявила о запуске 21,3-дюймового 2-мегапиксельного медицинского монитора RadiForce MX217, предназначенного для отображения диаграммы пациента и диагностического обзора изображений. Монитор имеет улучшенную контрастную производительность, соответствие DICOM Part 14 и поддержку для просмотра изображений из рентгеновских, КТ, МРТ, эндоскопии, ядерной медицины и ультразвуковых приложений. Этот запуск подчеркивает приверженность EIZO повышению точности диагностики и поддержке инициатив по цифровизации здравоохранения.

- В марте 2023 года корпорация EIZO объявила, что ее медицинские мониторы RadiForce и программное обеспечение для контроля качества RadiCS соответствуют новому международному стандарту IEC 62563-2 для контроля качества медицинских дисплеев. Соответствие требованиям позволяет поставщикам медицинских услуг поддерживать стабильное качество изображения и диагностическую надежность при одновременном соблюдении развивающихся глобальных стандартов для систем медицинской визуализации. Эта разработка подчеркивает нацеленность EIZO на повышение качества и безопасности пациентов в медицинских средах визуализации.

- В июне 2023 года корпорация EIZO представила 30,5-дюймовый 8-мегапиксельный медицинский монитор RadiForce MX317W, оснащенный функцией стыковки USB Type-C для телерадиологии и домашнего чтения. Дисплей был разработан для поддержки удаленных диагностических рабочих процессов, предлагая возможности обзора изображений с высоким разрешением для радиологов и патологов. Этот запуск отражает растущий спрос на гибкие медицинские услуги и услуги удаленной диагностики в Северной Америке.

- В октябре 2023 года EIZO расширила коммерческую доступность RadiForce MX317W на ключевых рынках здравоохранения, предоставив медицинским работникам передовые решения для отображения, оптимизированные для удаленной интерпретации изображений и рабочих процессов цифровой патологии. Продукт поддерживает несколько методов визуализации и расширенные возможности подключения, помогая организациям здравоохранения повысить операционную эффективность и диагностическую доступность.

- В октябре 2024 года Barco NV, мировой лидер в области технологий медицинской визуализации, запустил Coronis OneLook, флагманский дисплей для визуализации груди следующего поколения. Монитор предлагает одно из самых высоких разрешений, доступных в визуализации молочной железы, и включает в себя передовые технологии визуализации, разработанные, чтобы помочь рентгенологам обнаруживать тонкие аномалии с большей точностью. Этот запуск демонстрирует продолжающиеся инвестиции Barco в высокопроизводительные решения для диагностики дисплеев.

- В декабре 2024 года Barco представила свои последние инновации в области медицинской визуализации на ежегодном собрании Радиологического общества Северной Америки (RSNA) в Чикаго, включая дисплей визуализации груди Coronis OneLook® и новые предложения услуг медицинской визуализации. Компания выделила передовые возможности диагностической визуализации и решения по оптимизации рабочего процесса, предназначенные для повышения производительности радиолога и клинических результатов. Это развитие усиливает стратегический акцент Barco на инновации в секторе медицинских дисплеев.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.