North America Minimally Invasive Surgical Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

38.80 Billion

USD

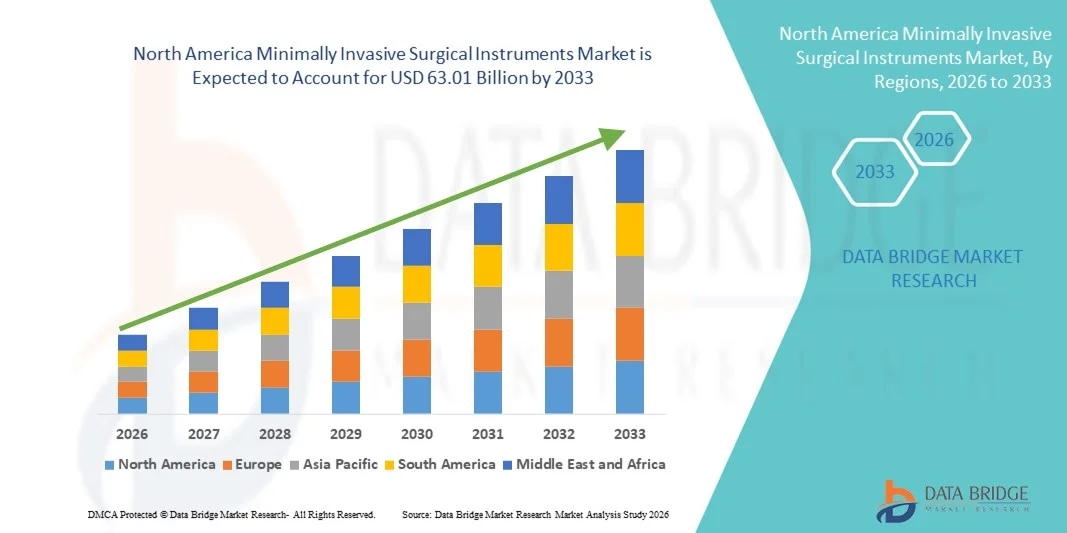

63.01 Billion

2025

2033

USD

38.80 Billion

USD

63.01 Billion

2025

2033

| 2026 –2033 | |

| USD 38.80 Billion | |

| USD 63.01 Billion | |

| % | |

|

Сегментация рынка малоинвазивных хирургических инструментов в Северной Америке по видам продукции (ручные инструменты, устройства для надуванияхирургические эндоскопы , режущие инструменты, направляющие устройства, электрохирургические и электрокоагуляционные инструменты и другие инструменты), типу хирургического вмешательства (кардиоторакальная хирургия, гастроинтестинальная хирургия, ортопедическая хирургия, гинекологическая хирургия, косметическая и бариатрическая хирургия, урологическая хирургия и другие хирургические вмешательства), конечным пользователям (больницы, амбулаторные хирургические центры и клиники) — тенденции отрасли и прогноз до 2032 года.

Размер рынка инструментов для малоинвазивной хирургии в Северной Америке

- Объем рынка малоинвазивных хирургических инструментов в Северной Америке в 2024 году оценивался в 38,8 млрд долларов США и, как ожидается, достигнет 63,01 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 6,25% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен растущим внедрением малоинвазивных процедур в больницах и амбулаторных хирургических центрах, поскольку как пациенты, так и врачи предпочитают методы, сокращающие время восстановления, продолжительность пребывания в больнице и общие затраты на здравоохранение.

- Непрерывный технологический прогресс в области хирургических инструментов, включая интеграцию робототехники, усовершенствованные системы визуализации и прецизионные инструменты, еще больше ускоряет цифровизацию и инновации в хирургической практике.

Анализ рынка малоинвазивных хирургических инструментов в Северной Америке

- Инструменты для малоинвазивной хирургии (МИХ) приобретают все большее значение в современной системе здравоохранения благодаря своей роли в сокращении времени восстановления пациентов, снижении риска осложнений и обеспечении экономически эффективного проведения амбулаторных и амбулаторных процедур в тот же день.

- Спрос на инструменты для малоинвазивной хирургии в Северной Америке в первую очередь обусловлен растущей распространенностью хронических заболеваний, старением населения, непрерывным технологическим прогрессом (роботизированная помощь, передовые методы визуализации, эргономичные ручные инструменты) и благоприятными системами возмещения затрат на развитых рынках.

- США доминировали на рынке малоинвазивных хирургических инструментов, занимая наибольшую долю выручки в 34,8% в 2024 году. Этому способствовали развитая инфраструктура здравоохранения, раннее внедрение роботизированных и управляемых изображениями хирургических систем, большой объем хирургических операций и сильное присутствие ведущих производителей медицинского оборудования.

- По прогнозам, Канада станет самой быстрорастущей страной на рынке малоинвазивных хирургических инструментов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 9,6% с 2025 по 2032 год. Это обусловлено растущим внедрением малоинвазивных процедур, увеличением инвестиций в модернизацию больниц, ростом спроса на высокоточные хирургические технологии и поддержкой со стороны правительства в сфере здравоохранения.

- Сегмент ручных инструментов доминировал на рынке, занимая наибольшую долю выручки в 25,1% в 2024 году. Это лидерство объясняется их важной ролью практически во всех малоинвазивных процедурах, включая ортопедические, гинекологические, желудочно-кишечные и урологические операции.

Обзор отчета и сегментация рынка малоинвазивных хирургических инструментов

|

Атрибуты |

Ключевые аспекты рынка малоинвазивных хирургических инструментов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка инструментов для малоинвазивной хирургии в Северной Америке

Повышение удобства благодаря робототехнике и цифровой интеграции.

- Значительной и быстро набирающей обороты тенденцией на рынке малоинвазивных хирургических инструментов Северной Америки является углубление интеграции с передовыми роботизированными системами, компьютерной навигацией и цифровыми платформами визуализации. Это слияние технологий значительно повышает точность хирургических вмешательств, сокращает время операций и улучшает результаты лечения пациентов.

- Например, роботизированные платформы для малоинвазивной хирургии легко интегрируются с системами визуализации и навигации высокого разрешения, позволяя хирургам выполнять сложные процедуры с повышенной ловкостью и контролем. Аналогичным образом, разрабатываются лапароскопические системы следующего поколения с цифровыми интерфейсами, которые обеспечивают хирургам руководство в режиме реального времени во время критически важных вмешательств.

- Интеграция машинного обучения и анализа данных в платформы минимально инвазивной хирургии позволяет оптимизировать хирургические процессы, осуществлять прогнозируемое техническое обслуживание инструментов и получать интеллектуальную обратную связь об использовании инструментов. Например, некоторые роботизированные системы минимально инвазивной хирургии способны обучаться на основе данных о процедурах, повышая точность и улучшая поддержку принятия решений для хирургов.

- Бесшовная интеграция инструментов малоинвазивной хирургии с больничными информационными системами (БИС) и цифровыми операционными залами обеспечивает централизованное управление различными аспектами хирургических процессов. Через единый интерфейс хирургические бригады могут одновременно управлять инструментами, изображениями и данными о пациентах, создавая единую и более эффективную хирургическую среду.

- Тенденция к созданию более интеллектуальных, интуитивно понятных и взаимосвязанных решений для малоинвазивной хирургии коренным образом меняет представления об эффективности работы операционных и безопасности пациентов. Вследствие этого такие компании, как Intuitive Surgical, Medtronic и Johnson & Johnson, разрабатывают передовые системы малоинвазивной хирургии с расширенными возможностями робототехники, улучшенной эргономикой и более широкими возможностями цифровой связи.

- В больницах и амбулаторных хирургических центрах быстро растет спрос на малоинвазивные инструменты, обеспечивающие бесшовную интеграцию с робототехникой, цифровыми платформами и поддержкой на основе данных, поскольку медицинские учреждения все чаще отдают приоритет точности, эффективности и улучшению клинических результатов.

Динамика рынка малоинвазивных хирургических инструментов в Северной Америке

Водитель

Растущая потребность обусловлена увеличением предпочтения малоинвазивных процедур.

- Растущая распространенность хронических заболеваний и увеличение спроса на хирургические вмешательства с меньшей травматичностью, более быстрым восстановлением и сокращением продолжительности пребывания в больнице являются основными факторами, стимулирующими рост рынка инструментов для малоинвазивной хирургии.

- Например, в апреле 2024 года компания Medtronic plc объявила о расширении своего портфеля продукции для малоинвазивной хирургии за счет передовых лапароскопических инструментов, разработанных для повышения точности и улучшения безопасности пациентов. Ожидается, что подобные инициативы ведущих компаний ускорят рост рынка в течение прогнозируемого периода.

- По мере того как пациенты и медицинские работники все больше осознают преимущества малоинвазивных методов, включая уменьшение послеоперационной боли, снижение риска инфекций и более быстрое возвращение к повседневной деятельности, внедрение современных хирургических инструментов продолжает расти.

- Кроме того, интеграция робототехники, усовершенствованных систем визуализации и энергетических устройств меняет хирургическую практику, делая малоинвазивные инструменты неотъемлемой частью современных операционных.

- Удобство, заключающееся в снижении числа хирургических осложнений, повышении эффективности работы хирургов и улучшении удовлетворенности пациентов, являются ключевыми факторами, способствующими внедрению малоинвазивных хирургических инструментов в больницах, амбулаторных хирургических центрах и специализированных клиниках. Растущая доступность удобных и экономически эффективных малоинвазивных хирургических устройств еще больше способствует расширению рынка.

Сдержанность/Вызов

Высокая стоимость приборов и ограниченная доступность в развивающихся регионах.

- Относительно высокая стоимость современных малоинвазивных хирургических инструментов, особенно роботизированных и энергетических систем, представляет собой серьезную проблему для их более широкого внедрения. Больницы и клиники в развивающихся регионах часто сталкиваются с бюджетными ограничениями, что ограничивает распространение таких технологий.

- Например, многие медицинские учреждения в странах с низким и средним уровнем дохода продолжают полагаться на традиционные открытые хирургические методы из-за непомерно высоких первоначальных инвестиций, необходимых для внедрения современных малоинвазивных систем.

- Для обеспечения широкого распространения этих инструментов крайне важно решать эти проблемы с помощью экономически эффективных инноваций, благоприятной политики возмещения затрат и программ обучения хирургов. Такие компании, как Stryker и Johnson & Johnson, сосредоточены на разработке доступных по цене наборов инструментов и расширении программ обучения для повышения доступности.

- Кроме того, препятствием остается нехватка квалифицированных специалистов, обученных малоинвазивным методикам, поскольку эти процедуры требуют специальных знаний и умения обращаться с оборудованием.

- Хотя стоимость инструментов постепенно снижается благодаря технологическому прогрессу, доступность и ценовая доступность остаются актуальными проблемами для медицинских работников в условиях ограниченных ресурсов. Преодоление этих барьеров при поддержке правительства, государственно-частного партнерства и масштабируемых программ обучения будет иметь решающее значение для обеспечения долгосрочного роста рынка.

Обзор рынка малоинвазивных хирургических инструментов в Северной Америке

Рынок сегментирован по типу продукции, виду хирургического вмешательства и конечному пользователю.

- По продукту

Рынок малоинвазивных хирургических инструментов сегментирован по типу продукции на ручные инструменты, устройства для надувания, хирургические эндоскопы, режущие инструменты, направляющие устройства, электрохирургические и электрокоагуляционные инструменты и другие. Сегмент ручных инструментов доминировал на рынке, занимая наибольшую долю выручки в 25,1% в 2024 году. Это лидерство обусловлено их важной ролью практически во всех малоинвазивных процедурах, включая ортопедические, гинекологические, желудочно-кишечные и урологические операции. Их популярность обусловлена высокой универсальностью, эргономичным дизайном и способностью обеспечивать точный контроль во время критически важных хирургических вмешательств. Ручные инструменты также экономически выгодны по сравнению с роботизированными системами, что делает их доступными как для развитых, так и для развивающихся медицинских учреждений. Их доказанная надежность и простота стерилизации дополнительно способствуют широкому внедрению в больницах и амбулаторных центрах. Хирурги предпочитают ручные инструменты за их тактильную обратную связь и совместимость с передовыми хирургическими системами, что делает их незаменимыми при сложных операциях. Кроме того, постоянные инновации в продукции, такие как использование легких материалов и улучшенная конструкция рукояток, еще больше стимулируют их применение. Рост числа пациентов во всем мире и растущий спрос на амбулаторные хирургические операции гарантируют, что ручные инструменты сохранят свои доминирующие позиции.

Прогнозируется, что сегмент электрохирургических и электрокоагуляционных инструментов продемонстрирует самый быстрый среднегодовой темп роста в 10,3% в период с 2025 по 2032 год. Рост в этом сегменте обусловлен их способностью выполнять как рассечение, так и коагуляцию с высокой точностью, уменьшая кровопотерю и минимизируя хирургические осложнения. Электрохирургические инструменты все чаще используются в сложных процедурах в кардиологии, ортопедии и гастроэнтерологии, где критически важен улучшенный контроль над рассечением тканей и гемостазом. Их интеграция с энергетическими технологиями обеспечивает хирургам более высокую точность, повышая безопасность пациентов и скорость восстановления. Тенденция к малоинвазивным процедурам, требующим эффективной подачи энергии, способствует увеличению использования электрохирургических систем. Кроме того, постоянные усовершенствования, такие как биполярные устройства, улучшенная изоляция и интеграция с роботизированными платформами, повышают эффективность этих инструментов. Больницы и амбулаторные хирургические центры все чаще инвестируют в электрохирургические системы в рамках модернизации цифровых операционных. С ростом объемов процедур во всем мире и спросом на снижение операционных травм, ожидается, что этот сегмент будет быстро расти в ближайшие годы.

- По типу операции

В зависимости от типа хирургического вмешательства рынок малоинвазивных хирургических инструментов сегментируется на кардиоторакальную хирургию, гастроинтестинальную хирургию, ортопедическую хирургию, гинекологическую хирургию, косметическую и бариатрическую хирургию, урологическую хирургию и другие. Сегмент ортопедической хирургии доминировал на рынке с долей 24,1% в 2024 году. Это доминирование в значительной степени обусловлено растущей распространенностью заболеваний опорно-двигательного аппарата, увеличением численности пожилого населения и ростом числа спортивных травм. Малоинвазивные ортопедические процедуры, такие как артроскопия, замена коленного и тазобедренного суставов, а также операции на позвоночнике, широко применяются благодаря их способности сокращать время восстановления пациентов, снижать риск инфекций и минимизировать рубцевание. Спрос на операции по замене суставов значительно растет как в развитых, так и в развивающихся странах, что способствует сильному росту сегмента. Больницы и специализированные ортопедические центры все чаще отдают предпочтение малоинвазивным инструментам для повышения точности хирургических вмешательств и сокращения продолжительности пребывания в больнице. Кроме того, растущий технологический прогресс в области малоинвазивных ортопедических инструментов, включая ручные устройства с электроприводом и навигационные системы, еще больше способствует их внедрению. Благоприятная политика возмещения расходов и растущее предпочтение пациентов к менее инвазивным ортопедическим процедурам также стимулируют этот сегмент. В совокупности эти факторы гарантируют, что ортопедическая хирургия остается ведущим источником спроса на малоинвазивные инструменты.

Ожидается, что сегмент кардиоторакальной хирургии продемонстрирует самый быстрый среднегодовой темп роста в 9,1% в период с 2025 по 2032 год. Рост в этом сегменте обусловлен растущим бременем сердечно-сосудистых заболеваний в Северной Америке, которые остаются ведущей причиной смертности во всем мире. Переход от традиционных операций на открытом сердце к малоинвазивным кардиоторакальным вмешательствам ускоряется благодаря преимуществам снижения травматизма, сокращения времени восстановления и снижения затрат на стационарное лечение. Хирурги все чаще применяют малоинвазивные методы для замены клапанов, операций аортокоронарного шунтирования и лечения фибрилляции предсердий. Интеграция малоинвазивных инструментов с роботизированными и навигационными системами с визуальным контролем повышает безопасность и точность процедур. Растущая осведомленность пациентов о менее инвазивных вариантах лечения еще больше способствует этой тенденции, особенно в регионах с расширяющимся доступом к медицинской помощи. Крупные компании-производители медицинского оборудования вкладывают значительные средства в разработку передовых малоинвазивных кардиоторакальных инструментов для удовлетворения этого растущего спроса. Поскольку правительства и системы здравоохранения уделяют приоритетное внимание ранним вмешательствам для пациентов с сердечными заболеваниями, ожидается, что этот сегмент будет демонстрировать сильный рост во всем мире.

- Конечным пользователем

В зависимости от конечного пользователя рынок малоинвазивных хирургических инструментов сегментируется на больницы и амбулаторные хирургические центры и клиники. На долю больниц в 2024 году пришлась наибольшая доля выручки — 69,5%. Больницы доминируют, поскольку являются основными центрами проведения сложных операций, требующих применения передовых малоинвазивных инструментов. Их инфраструктура позволяет интегрировать роботизированные системы, системы визуализации высокого разрешения и цифровые операционные, создавая благоприятные условия для широкомасштабного внедрения малоинвазивных инструментов. Больницы также имеют доступ к специализированным хирургам, обученным выполнению сложных малоинвазивных процедур, что укрепляет их роль как ведущих конечных пользователей. Кроме того, больницы получают выгоду от надежных механизмов финансирования, поддержки в вопросах возмещения расходов и большего потока пациентов с хроническими и неотложными заболеваниями, требующими хирургического вмешательства. Их способность выполнять многопрофильные процедуры — ортопедические, кардиологические, гинекологические и бариатрические — также способствует их значительной доле на рынке. Кроме того, партнерские отношения с компаниями-производителями медицинского оборудования для проведения клинических испытаний и внедрения инноваций еще больше способствуют внедрению систем медицинской информационной безопасности в больницах. В совокупности эти факторы обеспечивают доминирующее положение больничного сегмента на рынке Северной Америки.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) и клиник будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 8,7% в период с 2025 по 2032 год. АСЦ приобретают все большую популярность благодаря возможности проведения экономически эффективных амбулаторных операций, что делает малоинвазивные процедуры более доступными для пациентов. Растущий спрос на операции, проводимые в тот же день, сокращение времени восстановления и снижение стоимости госпитализации стимулируют переход к АСЦ. Технологические достижения позволяют безопасно проводить широкий спектр малоинвазивных процедур, включая операции на желудочно-кишечном тракте, ортопедические и гинекологические операции, вне стационара. Благоприятное страховое покрытие и государственная поддержка во многих регионах еще больше способствуют этому переходу. Пациенты также все чаще предпочитают АСЦ за их удобство, сокращение времени ожидания и пациентоориентированную среду. Растущая тенденция децентрализации оказания медицинской помощи и расширение сетей АСЦ по всему миру вносят значительный вклад в рост сегмента. В связи с ростом объемов хирургических процедур и усилиями по оптимизации затрат на здравоохранение, ожидается, что амбулаторные хирургические центры станут самой быстрорастущей группой конечных пользователей на рынке инструментов для малоинвазивной хирургии.

Региональный анализ рынка малоинвазивных хирургических инструментов в Северной Америке

- Северная Америка доминировала на рынке инструментов для малоинвазивной хирургии, занимая наибольшую долю выручки в 30,4% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, раннее внедрение передовых технологий и большой объем хирургических операций.

- США занимали основную долю рынка в регионе, что было обусловлено активным внедрением роботизированных хирургических операций, систем визуального контроля и инновационных лапароскопических инструментов.

- Благоприятная политика возмещения затрат, высокая распространенность хронических заболеваний и постоянные инвестиции в НИОКР со стороны ведущих компаний еще больше укрепляют лидерство Северной Америки на рынке.

Анализ рынка инструментов для малоинвазивной хирургии в США.

Рынок инструментов для малоинвазивной хирургии в США доминировал, занимая наибольшую долю выручки в 34,8% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, раннее внедрение роботизированных и управляемых изображениями хирургических систем, большие объемы хирургических операций и сильное присутствие ведущих производителей медицинского оборудования. На долю страны приходилась большая часть рынка в Северной Америке, чему способствовало активное внедрение малоинвазивных ортопедических, сердечно-сосудистых и общехирургических процедур в больницах и амбулаторных хирургических центрах. Благоприятная политика возмещения расходов, высокая распространенность хронических заболеваний, постоянные инвестиции в НИОКР и стратегическое сотрудничество между компаниями-производителями медицинского оборудования и поставщиками медицинских услуг еще больше укрепляют лидерство США на рынке.

Анализ рынка инструментов для малоинвазивной хирургии в Канаде

Прогнозируется, что рынок инструментов для малоинвазивной хирургии в Канаде станет самым быстрорастущим на этом рынке, демонстрируя среднегодовой темп роста в 9,6% в период с 2025 по 2032 год. Это обусловлено растущим внедрением малоинвазивных процедур, увеличением инвестиций в модернизацию больниц, ростом спроса на высокоточные хирургические технологии и поддержкой со стороны правительства в сфере здравоохранения. Расширение хирургических мощностей, улучшение доступа к передовым технологиям в операционных и растущее внимание к улучшению результатов лечения пациентов, как ожидается, еще больше ускорят рост рынка по всей стране.

Доля рынка инструментов для малоинвазивной хирургии в Северной Америке

В отрасли производства инструментов для малоинвазивной хирургии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Страйкер (США)

- Smith+Nephew (Великобритания)

- Эбботт (США)

- B. Braun SE (Германия)

- Корпорация CONMED (США)

- Корпорация Boston Scientific или ее филиалы. (США)

- Zimmer Biomet (США)

- Корпорация HOYA (Япония)

- KARL STORZ SE & Co. KG (Германия)

- Корпорация «Прикладные медицинские ресурсы» (США)

Последние разработки на рынке малоинвазивных хирургических инструментов в Северной Америке

- В апреле 2023 года компания Orthofix Medical Inc. объявила о полномасштабном коммерческом запуске двух систем ретракторов доступа, разработанных для малоинвазивных операций на позвоночнике (МИС), повышающих хирургический доступ и точность при операциях на позвоночнике.

- В августе 2023 года компания Orthofix представила навигационную систему 7D FLASH Navigation System Percutaneous Module 2.0 для малоинвазивной хирургии, успешно завершив первые операции в США и расширив возможности навигации при малоинвазивных операциях на позвоночнике благодаря интегрированному планированию имплантации и навигационным инструментам.

- В феврале 2024 года компания Virtual Incision Corporation получила разрешение FDA на хирургическую систему MIRA, первое в мире миниатюрное роботизированное хирургическое устройство (miniRAS), одобренное для проведения колэктомии у взрослых — прорыв в области компактных роботизированных платформ для малоинвазивной хирургии.

- В июне 2023 года хирургические центры Rob Surgical и Hospital Clínic завершили первую серию операций на пациентах с использованием роботизированной платформы Bitrack, что стало важной вехой в внедрении новых роботизированных систем в малоинвазивную урологическую хирургию.

- В июле 2025 года компания SurGenTec выпустила стерильный хирургический набор INSITE, предназначенный для малоинвазивных операций по фиксации крестцово-подвёртного сустава. Система призвана снизить риск инфекции, предоставляя при этом оптимизированное и экономически эффективное решение для хирургов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.