North America Nerve Repair And Regeneration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.04 Billion

USD

7.31 Billion

2025

2033

USD

3.04 Billion

USD

7.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.04 Billion | |

| USD 7.31 Billion | |

| % | |

|

Сегментация рынка регенерации и восстановления нервов в Северной Америке по видам хирургического вмешательства (прямая нейропатия, трансплантация нервов, терапия стволовыми клетками и нейромодуляционная хирургия), продуктам ( биоматериалы и устройства для нейромодуляционной хирургии), конечным пользователям (больницы, неврологические клиники, домашний уход и амбулаторное здравоохранение) — тенденции отрасли и прогноз до 2033 года.

Размер рынка регенерации и восстановления нервов в Северной Америке

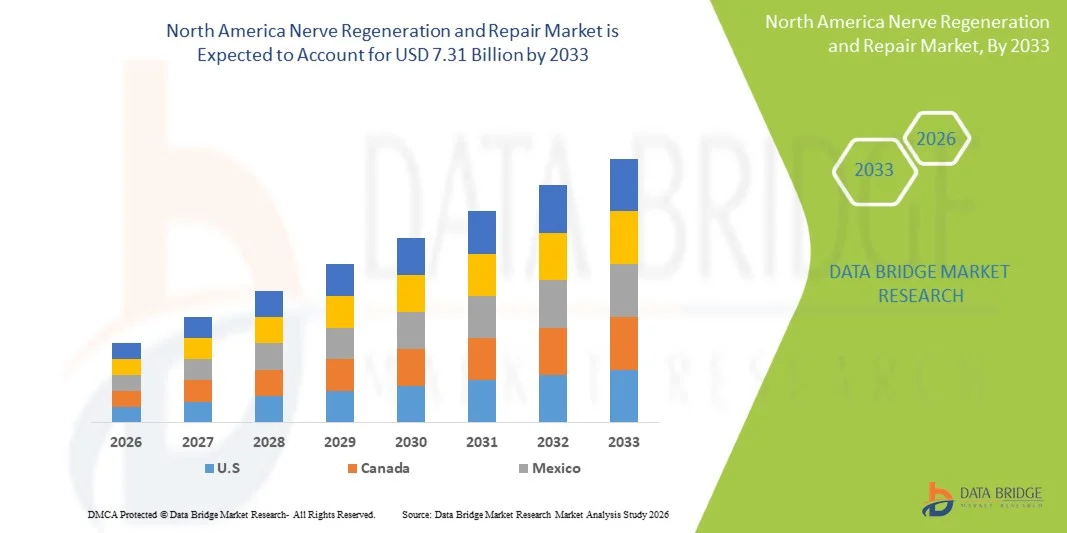

- Объем рынка регенерации и восстановления нервов в Северной Америке в 2025 году оценивался в 3,04 млрд долларов США и, как ожидается, достигнет 7,31 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области регенеративной медицины, передовых биоматериалов и нейротехнологий, что приводит к улучшению вариантов лечения повреждений нервов и неврологических расстройств.

- Кроме того, растущий спрос пациентов на малоинвазивные, эффективные и персонализированные решения для восстановления и регенерации нервов делает передовые продукты для регенерации нервов важнейшим выбором как в клинической практике, так и в научных исследованиях. Эти факторы в совокупности ускоряют внедрение решений для регенерации и восстановления нервов, тем самым значительно стимулируя рост отрасли.

Анализ рынка регенерации и восстановления нервных волокон в Северной Америке

- Регенеративные методы лечения нервов, нервные каналы и каркасы на основе биоматериалов приобретают все большее значение в лечении повреждений нервов и неврологических расстройств как в клинической практике, так и в научных исследованиях благодаря своей эффективности, точности и способности восстанавливать функцию нервов.

- Растущий спрос на передовые методы восстановления нервов в первую очередь обусловлен увеличением распространенности травм периферических нервов, ростом численности пожилого населения и растущим предпочтением малоинвазивных, индивидуально подобранных методов лечения.

- США доминировали на североамериканском рынке регенерации и восстановления нервов, занимая наибольшую долю выручки в 38% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и сильным присутствием ключевых игроков отрасли. В США наблюдался существенный рост числа процедур по регенерации нервов, обусловленный инновациями в области биоматериалов, нервных каналов и терапии на основе стволовых клеток.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке регенерации и восстановления нервов в Северной Америке в течение прогнозируемого периода, с темпами роста в 12% в год, что обусловлено увеличением числа травм нервов, расширением инфраструктуры здравоохранения и ростом внедрения передовых методов регенеративной терапии.

- Сегмент биоматериалов доминировал на рынке, заняв 47,1% выручки в 2025 году, что объясняется его широким применением в качестве каркасов для нервов, проводников и в процедурах трансплантации.

Обзор отчета и сегментация рынка регенерации и восстановления нервов в Северной Америке.

|

Атрибуты |

Ключевые рыночные тенденции в области регенерации и восстановления нервных волокон. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка регенерации и восстановления нервов в Северной Америке

« Повышение удобства благодаря интеграции ИИ и голосового управления »

- Значительной и быстро развивающейся тенденцией на рынке регенерации и восстановления нервов в Северной Америке является растущее внедрение передовых методов регенеративной терапии, включая терапию стволовыми клетками, тканевую инженерию и направляющие нервные каналы, направленных на улучшение функционального восстановления при повреждениях периферических и центральных нервов.

- Например, в марте 2024 года компания AxoGen, Inc. выпустила усовершенствованный нервный трансплантат Avance, разработанный для ускорения и повышения эффективности восстановления нервов у пациентов с травматическими повреждениями нервов.

- Увеличение инвестиций в биоинженерные каркасы, факторы роста и технологии 3D-биопечати позволяет добиться более точных результатов регенерации нервов и реабилитации.

- Сотрудничество между биотехнологическими компаниями, научно-исследовательскими институтами и больницами ускоряет инновации и коммерциализацию новых решений для восстановления нервных клеток.

- Растущая осведомленность медицинских работников и пациентов о раннем вмешательстве и передовых методах реабилитации меняет подходы к лечению.

- Ожидается, что тенденция к комбинированной терапии, сочетающей хирургическое вмешательство с фармакологическими и регенеративными подходами, еще больше улучшит клинические результаты в области регенерации нервов.

Динамика рынка регенерации и восстановления нервов в Северной Америке

Водитель

«Растущая потребность обусловлена увеличением числа травм нервов и неврологических расстройств»

- Растущая распространенность повреждений нервов в результате травм, операций, диабета и нейропатических расстройств стимулирует спрос на передовые методы регенеративной терапии.

- Например, согласно отчету ВОЗ за 2023 год, ежегодно более 1,2 миллиона человек во всем мире страдают от травм периферических нервов, что подчеркивает острую необходимость в инновационных решениях для их восстановления.

- Рост численности пожилого населения и связанные с этим заболевания, вызывающие дегенерацию нервной системы, способствуют более широкому внедрению регенеративных методов лечения.

- Развивающаяся инфраструктура здравоохранения и специализированные центры по восстановлению нервов в Северной Америке и Европе облегчают доступ к лечению.

- Увеличение финансирования со стороны правительств и частных учреждений на исследования и клинические испытания ускоряет разработку продукции.

- Повышение осведомленности пациентов о преимуществах раннего вмешательства и регенеративной терапии способствует расширению присутствия на рынке.

Сдержанность/Вызов

«Высокая стоимость, нормативные препятствия и проблемы безопасности»

- Высокая стоимость современных регенеративных методов лечения и сложные процессы получения разрешений от регулирующих органов создают значительные препятствия для роста рынка.

- Например, задержки в одобрении и коммерциализации некоторых методов лечения нервных заболеваний с использованием стволовых клеток в Европейском Союзе подчеркивают сложности в сфере регулирования.

- Ограниченность долгосрочных клинических данных и вариативность результатов лечения вызывают сомнения у медицинских работников.

- Технические сложности, связанные с масштабированием производства биоинженерных каркасов и клеточной терапии на основе стволовых клеток, могут привести к ограничениям поставок.

- Проблемы безопасности, включая отторжение иммунной системой и потенциальные осложнения при клеточной терапии, могут препятствовать ее внедрению.

- Конкуренция со стороны традиционных методов лечения, таких как физиотерапия и синтетические нервные протезы, может замедлить общий рост рынка.

Обзор рынка регенерации и восстановления нервов в Северной Америке

Рынок сегментирован по видам хирургических вмешательств, типу продукции и конечным пользователям.

• Путем хирургического вмешательства

В зависимости от вида хирургического вмешательства рынок сегментирован на прямую нейропатию, трансплантацию нервов, терапию стволовыми клетками и нейромодуляционную хирургию. Сегмент терапии стволовыми клетками занимал наибольшую долю рынка (45,2%) в 2025 году, благодаря доказанной эффективности в стимулировании регенерации нервов и функционального восстановления. Терапия стволовыми клетками все чаще применяется при травмах периферических нервов и сложных нейропатиях. Больницы и специализированные неврологические центры отдают предпочтение вмешательствам с использованием стволовых клеток из-за снижения осложнений и улучшения результатов лечения пациентов. Передовые системы обработки и доставки повышают точность и терапевтическую эффективность. Продолжающиеся клинические испытания подтверждают безопасность и эффективность, что еще больше стимулирует внедрение. Интеграция с реабилитационными программами сокращает сроки восстановления пациентов. Расширение сети центров регенеративной медицины обеспечивает доступность терапии. Возмещение затрат на ключевых рынках способствует доступности. Предпочтение пациентов к малоинвазивным решениям усиливает спрос. Государственное финансирование исследований в области регенеративной терапии способствует инновациям в разработке новых методов. Сотрудничество с академическими и исследовательскими учреждениями ускоряет разработку. В совокупности эти факторы позволяют клеточной терапии оставаться ведущим сегментом хирургических вмешательств в 2025 году.

Ожидается, что сегмент нейромодуляционной хирургии продемонстрирует самый быстрый среднегодовой темп роста в 13,6% в период с 2026 по 2033 год, чему способствует растущее внедрение имплантируемых устройств и методов электростимуляции для лечения хронической нейропатической боли и функциональных расстройств. Больницы и амбулаторные хирургические центры все чаще применяют нейромодуляцию для купирования боли и восстановления нервов. Технологические достижения в разработке электродов и программируемых устройств улучшают результаты лечения пациентов. Интеграция с цифровыми платформами мониторинга позволяет отслеживать длительную терапию. Рост распространенности периферических нейропатий и диабетической нейропатии ускоряет спрос. Амбулаторные и малоинвазивные процедуры повышают удобство для пациентов. Повышение осведомленности врачей и специализированное обучение способствуют внедрению. Политика возмещения расходов на нейромодуляционные устройства расширяет доступность рынка. Клинические данные подтверждают снижение боли и улучшение качества жизни, что укрепляет уверенность. Государственные инициативы по внедрению передовых технологий лечения боли способствуют расширению. Растущая предпочтительность немедикаментозных методов лечения усиливает внедрение. Расширение сети частных клиник, предлагающих нейромодуляцию, способствует региональному проникновению. В совокупности эти факторы позволяют отнести нейромодуляционную хирургию к наиболее быстрорастущему сегменту рынка.

• По продукту

В зависимости от типа продукции рынок сегментирован на биоматериалы и устройства для нейромодуляционной хирургии. Сегмент биоматериалов доминировал с долей выручки в 47,1% в 2025 году, что объясняется широким применением в нервных каркасах, проводниках и процедурах трансплантации. Больницы и неврологические центры отдают приоритет биоматериалам из-за их совместимости, безопасности и регенеративного потенциала. Передовые полимерные и гидрогелевые технологии улучшают функциональное восстановление. Убедительные клинические данные подтверждают стабильные результаты восстановления нервов. Интеграция с хирургическими протоколами повышает точность и стандартизацию. Расширение исследовательских и производственных мощностей в области регенеративной медицины обеспечивает надежность поставок. Системы возмещения затрат поддерживают внедрение дорогостоящих биоматериалов. Непрерывные инновации в материаловедении повышают долговечность и безопасность пациентов. Программы обучения для хирургических бригад улучшают использование устройств. Сотрудничество с биотехнологическими компаниями ускоряет разработку продуктовых линеек. Предпочтение пациентов к малоинвазивным и имплантируемым решениям способствует их внедрению. Все эти факторы в совокупности поддерживают биоматериалы в качестве доминирующего сегмента продукции в 2025 году.

Ожидается, что сегмент устройств для нейромодуляционной хирургии продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствуют технологические инновации в области имплантируемых стимуляторов и носимых терапевтических устройств. Больницы и амбулаторные центры быстро внедряют эти устройства для купирования боли, лечения нейропатических состояний и реабилитации. Достижения в области программируемых и беспроводных устройств повышают точность терапии. Цифровая связь обеспечивает дистанционный мониторинг и улучшает клинические результаты. Растущая распространенность хронических нейропатий и послеоперационных повреждений нервов стимулирует спрос. Регуляторные разрешения в ключевых регионах способствуют внедрению. Предпочтение пациентов неинвазивным и обратимым методам лечения усиливает использование устройств. Обучение врачей и специализированные семинары повышают уверенность в использовании устройств. Интеграция с реабилитационными программами повышает эффективность терапии. Покрытие расходов на устройства нейромодуляции расширяет доступ пациентов к ним. Клинические исследования демонстрируют снижение боли и улучшение качества жизни. Расширение сети частных клиник и амбулаторных центров обеспечивает региональное проникновение. Все эти факторы в совокупности делают устройства нейромодуляции самым быстрорастущим сегментом продукции.

• От конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы, неврологические клиники, домашний уход и общественное здравоохранение. Сегмент больниц доминировал с долей выручки в 51,6% в 2025 году, чему способствовали развитая инфраструктура, наличие специализированных команд неврологов и специалистов по регенеративной медицине, а также большой поток пациентов, нуждающихся в сложных процедурах по восстановлению нервов. Больницы располагают хирургическими отделениями, оснащенными для терапии стволовыми клетками, имплантации биоматериалов и нейромодуляционных операций. Интеграция с реабилитационными и диагностическими службами обеспечивает комплексный уход. Выгодные структуры возмещения расходов и страховое покрытие способствуют закупкам. Больницы участвуют в клинических испытаниях и исследовательских проектах, обеспечивая раннее внедрение новых методов лечения. Инвестиции в отделения интенсивной терапии и мониторинговые центры обеспечивают безопасное проведение лечения. Программы хирургического лечения с большим объемом операций и учреждения послеоперационного ухода увеличивают доходы. Предпочтение пациентов к стационарному лечению способствует внедрению. Интеграция цифровых рабочих процессов повышает клиническую эффективность и отслеживание результатов. Долгосрочное наблюдение за лечением способствует его успешности. Государственные инициативы, поддерживающие передовую неврологическую помощь, укрепляют доминирование больниц. В совокупности эти факторы позволяют больницам оставаться ведущим сегментом конечных пользователей в 2025 году.

Прогнозируется, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый среднегодовой темп роста в 14,2% в период с 2026 по 2033 год, чему способствует растущее предпочтение пациентов к малоинвазивным и домашним решениям для послеоперационного восстановления. Портативные биоматериалы, наборы стволовых клеток и устройства нейромодуляции позволяют использовать их в домашних условиях. Интеграция телемедицины обеспечивает дистанционный мониторинг и виртуальное наблюдение со стороны врачей. Старение населения и хронические нейропатические заболевания увеличивают спрос. Экономическая эффективность и сокращение числа посещений больниц способствуют внедрению. Услуги домашнего ухода расширяют доступ к реабилитационным программам. Повышение осведомленности среди пациентов и лиц, осуществляющих уход, поддерживает использование услуг. Страховое покрытие и государственные инициативы в области домашнего ухода улучшают проникновение на рынок. Интеграция с носимыми устройствами мониторинга повышает приверженность терапии. Программы обучения для лиц, осуществляющих уход, обеспечивают безопасное и эффективное применение услуг. Удобство и комфорт домашнего восстановления способствуют распространению услуг среди пациентов. Расширение сети частных поставщиков услуг домашнего медицинского обслуживания укрепляет региональный охват. Все эти факторы в совокупности позиционируют домашнее медицинское обслуживание как самый быстрорастущий сегмент конечных пользователей.

Региональный анализ рынка регенерации и восстановления нервов в Северной Америке

- Северная Америка доминировала на североамериканском рынке регенерации и восстановления нервов, занимая наибольшую долю выручки в 38% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и сильным присутствием ключевых игроков отрасли.

- В регионе наблюдался существенный рост числа процедур по регенерации нервов, обусловленный инновациями в области биоматериалов, нервных каналов и терапии на основе стволовых клеток.

- Потребители в регионе все чаще отдают приоритет передовым методам лечения, малоинвазивным процедурам и улучшенному функциональному восстановлению, что стимулирует внедрение как хирургических, так и нехирургических решений для восстановления нервов.

Анализ рынка регенерации и восстановления нервов в Северной Америке (США)

Рынок регенерации и восстановления нервов в Северной Америке доминировал, занимая наибольшую долю выручки в 38% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие инвестиции в НИОКР и присутствие ведущих мировых компаний, занимающихся восстановлением нервов. В стране наблюдался значительный рост внедрения биоматериалов, нейромодуляционных устройств и терапии на основе стволовых клеток для лечения периферических и центральных нервных повреждений. Растущая распространенность травматических повреждений нервов в сочетании с инновациями в регенеративной медицине ускоряет расширение рынка и способствует улучшению результатов лечения пациентов.

Анализ рынка регенерации и восстановления нервов в Канаде и Северной Америке

Ожидается, что рынок регенерации и восстановления нервов в Северной Америке (Канада) станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, с темпами роста в 12% в год, чему способствуют рост числа травм нервов, расширение инфраструктуры здравоохранения и растущее внедрение передовых методов регенеративной терапии. В стране наблюдается увеличение инвестиций в исследования, клинические испытания и интеграцию передовых биоматериалов и нейромодуляционных устройств в медицинские учреждения, что поддерживает рост рынка в больницах, клиниках и специализированных центрах лечения нервных заболеваний.

Доля рынка регенерации и восстановления нервов в Северной Америке

В отрасли регенерации и восстановления нервов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Аксоген (США)

- Medtronic (США)

- Integra LifeSciences (США)

- Страйкер (США)

- Бостон Научный (США)

- Zimmer Biomet (США)

- NeuroMetrix (США)

- Cook Medical (США)

- Polyganics (Нидерланды)

- NervGen (Канада)

- RTI Surgical (США)

- Nuo Therapeutics (США)

- Globus Medical (США)

- Технологии модуляции Axonics (США)

- ReNeuron (Великобритания)

- Acelity (США)

- Б. Браун (Германия)

- Пфайзер (США)

- Новартис (Швейцария)

- Teva Pharmaceuticals (Израиль)

Последние разработки на рынке регенерации и восстановления нервов в Северной Америке

- В июне 2024 года компания AxoGen выпустила Avive+ Soft Tissue Matrix™ — новый многослойный аллотрансплантат из амниотической мембраны, предназначенный для поддержки процедур восстановления нервов, поскольку он действует как барьер из мягких тканей, защищая и отделяя регенерирующие нервы от окружающих тканей, расширяя таким образом свой портфель продуктов для восстановления периферических нервов.

- В апреле 2025 года компания Orthocell Limited получила разрешение FDA 510(k) на Remplir, коллагеновую повязку для нервов, предназначенную для хирургического восстановления нервов. Получение разрешения позволяет продавать продукцию в США и представляет собой ключевой коммерческий этап для продуктов на основе биоматериалов для регенерации нервов.

- В июне 2025 года компания ReNerve заключила стратегическое партнерство с Berkeley Biologics LLC для разработки и коммерциализации двух новых линеек продуктов на основе тканей (кожная и амниотическая ткани человека), которые дополняют существующий портфель устройств для восстановления нервов, расширяя рыночные возможности для реконструктивных и травматологических процедур на нервах.

- В мае 2025 года компания NervGen Pharma объявила о том, что представит предварительные результаты клинических испытаний фазы 1b/2a препарата NVG-291 (нового нейрорепаративного средства для лечения травм спинного мозга) на ежегодной научной конференции Американской ассоциации по травмам спинного мозга, демонстрируя прогресс в клинической оценке методов лечения, направленных на регенерацию нервов.

- В августе 2025 года компания NervGen Pharma сообщила о положительных доклинических результатах исследования NVG-291-R (аналога NVG-291 для грызунов), показавших значительное функциональное восстановление и регенерацию аксонов в моделях повреждения периферических нервов и вызванной взрывом сенсоневральной тугоухости, что подчеркивает более широкий регенеративный потенциал в различных показаниях к восстановлению нервов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.