North America Network Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.93 Billion

USD

76.67 Billion

2025

2033

USD

12.93 Billion

USD

76.67 Billion

2025

2033

| 2026 –2033 | |

| USD 12.93 Billion | |

| USD 76.67 Billion | |

| % | |

|

Северная АмерикаСегментация рынка Network-as-a-Service (NaaS), по типу (WAN-as-a-Service, LAN-as-a-Service, Security-as-a-Service (SECaaS) и Cloud Network-as-a-Service), предложению (Service, Software and Hardware), приложению (Network Security and Access Control, Cloud-Based Network Management, Data Center and Branch Connectivity, Wide Area Network (WAN) Optimization, Virtual Private Network (VPN) Services, Unified Communication and Collaboration, IoT and Edge Networking and Others.), режиму развертывания (IoT и Edge Networking and Others.), конечному пользователю (IT & Telecom, BFSI, Manufacturing, Healthcare & Life Sciences, Retail & E-Commerce, Government & Public Sector, Education, Energy & Utilities and Transportation & Logistics), каналу распределения (Direct Sales and Indirect) - отраслевые тенденции и прогноз до 2033 года

Североамериканская сеть как услуга (NaaS)Размер рынка

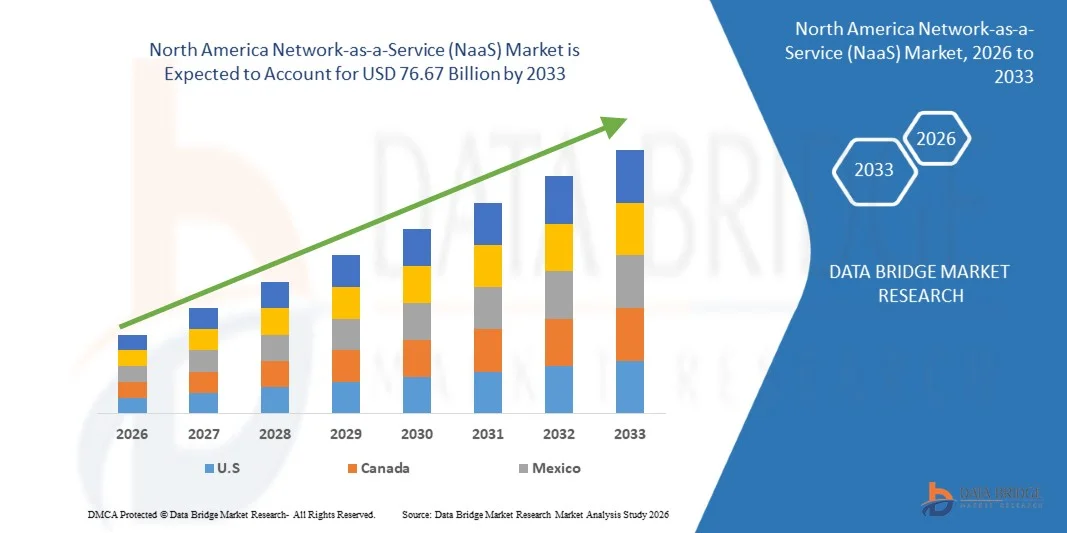

- Северная Америка Рынок сетевых услуг (NaaS) оценивается как12,93 млрд долларов в 2025 годуОжидается, что он достигнет$76,67 млрд. к 2033 годувCAGR 24,6%в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на экономически эффективные, технологические и масштабируемые сетевые решения для предприятий, операторов связи и государственных секторов. Ключевые области внедрения включают облачные сети, виртуализированную сетевую инфраструктуру, программно-определяемые сети (SDN), автоматизацию сети и управление сетью на основе данных на крупных предприятиях и средних организациях.

- Непрерывные инновации в сетевой аналитике, периферийных вычислениях, интеграции IoT и интегрированных программно-аппаратных платформах, наряду с благоприятной государственной политикой и инвестициями в цифровую инфраструктуру, укрепляют общий прогноз рынка в Азиатско-Тихоокеанском регионе.

Северная Америка Сеть как услуга (NaaS)Анализ рынка

- Северная Америка Рынок Network-as-a-Service (NaaS) демонстрирует сильный рост, поскольку поставщики решений сосредоточены на технологических инновациях, операционной эффективности и оптимизации приложений. Ключевые решения NaaS используют аналитику на основе ИИ, датчики с поддержкой IoT, облачные платформы и системы автоматизации для поддержки предприятий в управлении сетью, мониторинге в реальном времени, принятии решений на основе данных и оптимизации цифровой инфраструктуры на крупных предприятиях, средних организациях и государственных учреждениях.

- Непрерывные достижения в области ИИ, SDN (программно-определяемых сетей), граничных вычислений и интегрированных программно-аппаратных платформ укрепляют цепочку создания стоимости NaaS за счет повышения масштабируемости, повышения операционной эффективности и снижения ИТ-затрат. Расширение партнерских отношений, внедрение облаков и совместное развертывание в телекоммуникационном, производственном и государственном секторах ускоряют проникновение на рынок и улучшают доступность.

- Ожидается, что США будут доминировать на рынке NaaS в Северной Америке, владея крупнейшей долей дохода в 69,66% в 2025 году, поддерживаемой быстрой цифровой трансформацией, внедрением высоких технологий, сильной телекоммуникационной инфраструктурой и устойчивыми инвестициями в облачные и автоматизированные сетевые решения.

- Ожидается, что США также станут самым быстрорастущим рынком с CAGR 24,8%, что обусловлено ростом внедрения облачных сетей, решений SDN, интеграции IoT и правительственных инициатив, способствующих расширению цифровой инфраструктуры.

- Ожидается, что в 2025 году сегмент WAN-as-a-Service (WaaS) возглавит североамериканский рынок NaaS с долей 59,88%, что отражает высокий спрос на виртуализированную сетевую инфраструктуру, безопасные решения для подключения и управление сетями с поддержкой автоматизации на предприятиях и операторах связи.

Сфера охвата иСеверная Америка Сегментация рынка «сеть как услуга» (NaaS)

| Атрибуты | Северная Америка Сеть как услуга (NaaS)Анализ рынка |

| Сегменты покрыты |

|

| Страна покрыта | Северная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным оценкам, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ PESTLE. |

Североамериканская сеть как услуга (NaaS)

«Увеличение развертывания сетевой инфраструктуры Edge, поддерживающей приложения обработки данных в реальном времени»

- Растущая зависимость от устройств Интернета вещей (IoT) и приложений реального времени побуждает предприятия расширять свою передовую сетевую инфраструктуру, создавая новые возможности для внедрения Network-as-a-Service (NaaS). Краевые сети, расположенные ближе к конечным устройствам и источникам данных, обеспечивают более быструю обработку данных, меньшую задержку и улучшенную отзывчивость, которые имеют решающее значение для таких приложений, как промышленная автоматизация, умные города, мониторинг здравоохранения и автономные системы. Развертывая сетевые возможности на периферии, организации могут эффективно обрабатывать огромные объемы данных, генерируемых IoT, не перегружая централизованные облачные системы, повышая операционную эффективность и позволяя принимать решения в режиме реального времени.

- Кроме того, краевые сети поддерживают распределенные вычислительные архитектуры, где аналитика и обработка данных выполняются локально, а не полностью зависят от удаленных облачных центров обработки данных. Это снижает использование полосы пропускания, повышает надежность и обеспечивает своевременный отклик для критически важных приложений. Предприятия, внедряющие NaaS-решения, могут извлечь выгоду из гибкой, масштабируемой и управляемой инфраструктуры, которая адаптируется к динамическим рабочим нагрузкам, минимизируя сложность и стоимость поддержания традиционных локальных сетевых настроек.

- Кроме того, интеграция периферийных сетей с экосистемами IoT позволяет организациям получать информацию в режиме реального времени, улучшая прогнозное обслуживание, оперативный мониторинг и пользовательский опыт. Поскольку отрасли все больше полагаются на операции, основанные на данных, развертывание пограничных сетей обеспечивает стратегическое преимущество за счет ускорения производительности приложений, снижения задержки и обеспечения безопасного, локализованного контроля над конфиденциальными данными. Эта тенденция позволяет поставщикам NaaS извлекать выгоду из потребностей предприятий в высокопроизводительной, малозадерживаемой и масштабируемой сетевой инфраструктуре, устанавливая периферийные развертывания как значительную возможность роста в развивающемся ландшафте корпоративных сетей.

- В мае 2025 года Amazon Web Services (AWS) объявила об общей доступности новой зоны Wavelength Zone edge в Ленекса, штат Канзас, в партнерстве с Verizon, что приблизило вычисления с низкой задержкой, хранение и создание сетей к конечным пользователям и устройствам. Эта инфраструктура позволяет разработчикам развертывать сверхчувствительные приложения, включая обработку данных IoT, аналитику в реальном времени и службы, чувствительные к задержкам, путем внедрения вычислений на границе сетей 5G и телекоммуникационных сетей.

- Как сообщал Computer Weekly в октябре 2025 года, предприятия все чаще отдают приоритет аналитике в реальном времени для развертывания IoT, причем многие организации сосредотачиваются на периферийных вычислениях и интеграции ИИ для мгновенной обработки данных датчиков и принятия решений на основе потоков живых данных, а не отсроченной облачной обработки.

- Как сообщал TierPoint в феврале 2024 года, предприятия используют модели периферийного развертывания наряду с облачными и гибридными системами для предоставления ответов с более низкой задержкой, оптимизированного использования полосы пропускания и понимания в реальном времени для критически важных приложений от носимых мониторов здоровья до промышленной автоматизации - путем обработки данных ближе к его источнику.

- В 2021 году периферийные вычисления были широко признаны критически важными для IoT и аналитики в реальном времени, потому что обработка на «крае» вблизи датчиков и конечных точек резко снижает задержку и позволяет принимать локальные решения в распределенных средах. Эта возможность стала необходимой для таких приложений, как автономные транспортные средства, промышленный IoT и удаленный мониторинг, меняя способ развертывания сетевых и вычислительных ресурсов в корпоративных системах.

- Быстрое развертывание пограничной сетевой инфраструктуры позволяет предприятиям обрабатывать IoT и данные в реальном времени локально, уменьшая задержку и улучшая отзывчивость. Эта тенденция представляет собой значительную возможность для поставщиков NaaS поставлять гибкие, низкочастотные и масштабируемые сетевые решения, которые поддерживают цифровую трансформацию предприятия и распределенные операции.

Северная Америка Сеть как услуга (NaaS) Динамика рынка

водитель

«Растущее принятие Sd-Wan и Wan-As-A-Service для оптимизации подключения филиалов предприятия"

- Растущая сложность корпоративных сетей стимулирует внедрение решений SD-WAN и WAN-as-a-Service (WANaaS) для улучшения связи в распределенных филиалах. Традиционные WAN с использованием статической маршрутизации и MPLS являются дорогостоящими и сложными для масштабирования, что побуждает предприятия перепроектировать сети вокруг программно-определяемых рамок с централизованным контролем политики и управлением трафиком с учетом приложений. Управляемые службы SD-WAN на основе подписки обеспечивают безопасное соединение между штаб-квартирой, филиалами, облачными платформами и удаленными пользователями, динамически оптимизируя производительность сети.

- Решения WANaaS с поддержкой SD-WAN особенно ценны для таких секторов, как розничная торговля, банковское дело, здравоохранение и телекоммуникации, где бесперебойная связь имеет решающее значение. Эти решения поддерживают облачные и SaaS-приложения, предоставляя гибкую сетевую инфраструктуру на основе услуг, которая адаптируется к развивающимся цифровым операциям.

- Корпоративный сетевой трафик становится все более сложным из-за облачных приложений, совместной работы в режиме реального времени и инструментов удаленного доступа. Обычные WAN часто маршрутизируют трафик через центральные центры обработки данных, вызывая задержку и неэффективность пропускной способности, в то время как SD-WAN и WANaaS интеллектуально маршрутизируют трафик по нескольким маршрутам (широкополосный, волоконный, LTE, MPLS) на основе показателей производительности и приоритетов приложений.

- Платформы NaaS интегрируют централизованные инструменты оркестровки для автоматического управления трафиком, аналитики в режиме реального времени и упрощенного обеспечения через отраслевые сети. Это позволяет ИТ-командам быстрее развертывать новые подключения к филиалам, сохраняя при этом последовательную политику безопасности и производительности, повышая операционную гибкость и непрерывность обслуживания для предприятий с несколькими сайтами.

- Принятие SD-WAN и WANaaS поддерживает масштабируемые структуры управления сетью для удаленной работы, облачного подключения и интеграции IoT. Облачные платформы обеспечивают централизованную видимость, интегрированную безопасность, автоматизированный отказоустойчивость и приоритетность трафика на уровне приложений, снижая операционную сложность и обеспечивая согласованную производительность сети. Ожидается, что эти сервисные модели останутся ключевыми в развитии архитектуры корпоративных сетей.

Ограничения/проблемы

Интеграционные вызовы между платформами Naas и существующими наследственными корпоративными сетевыми системами

- Быстрое внедрение Network-as-a-Service (NaaS) обеспечивает операционные и стратегические преимущества, но интеграция этих платформ с существующими устаревшими сетями остается серьезной проблемой. Предприятия часто используют инфраструктуры нескольких поколений с устаревшим оборудованием, протоколами и программным обеспечением, что затрудняет совместимость, безопасность и централизованное управление. Проблемы интеграции могут замедлить развертывание службы и снизить операционную эффективность.

- Наследственные системы часто не имеют современных API, возможностей автоматизации и систем безопасности, необходимых для решений NaaS, что заставляет предприятия внедрять пользовательские разъемы или обходные пути. Это увеличивает время развертывания, стоимость и сложность, особенно для крупных организаций с распределенными филиалами и критически важными приложениями.

- Отсутствие стандартизации и протоколов для конкретных поставщиков в устаревших сетях усложняет мониторинг, аналитику и оркестровку, затрудняя поддержание согласованных политик безопасности, управления трафиком и производительности приложений в гибридных инфраструктурах.

- 2025: В устаревших сетях часто не хватает NETCONF и современных API, что требует пользовательского промежуточного ПО для подключения старых контроллеров к облачным слоям оркестровки NaaS.

- 2024 (Cloudflare): локальное оборудование и старые настройки требуют тщательного планирования для достижения бесшовной совместимости с облачными предложениями NaaS.

- 2023: Гибридные топологии и пользовательские уровни интеграции необходимы для подключения аппаратно-ориентированных сетей к облачным архитектурам NaaS, увеличивая задержки проекта и накладные расходы.

- 2022 год (Comparitech): Традиционные маршрутизаторы и коммутаторы могут не поддерживать протоколы SDN, требующие фазированных переходов или гибридных решений средней коробки.

- 2021: Системы Legacy создают хранилища данных, фрагментированные коммуникации и непоследовательные интерфейсы, что требует значительных усилий по унификации сетевых политик и потоков данных.

- Интеграция платформ NaaS с унаследованными корпоративными сетями остается ключевым сдерживающим фактором. Пробелы в совместимости, устаревшее оборудование и фрагментированные системы увеличивают сложность и эксплуатационные накладные расходы, ограничивая настройку, замедляя развертывание и требуя тщательного планирования гибридных сетевых операций.

Северная Америка Сеть как услуга (NaaS)

Северная АмерикаРынок Network-as-a-Service (NaaS) разделен на шесть заметных сегментов, которые основаны на типе, предложении, приложении, режиме развертывания, конечном пользователе и канале распространения.

- По типу

В зависимости от типа,Северная АмерикаРынок Network-as-a-Service (NaaS) подразделяется на WAN-as-a-Service, LAN-as-a-Service, Security-as-a-Service (SECaaS), Cloud Network-as-a-Service. Ожидается, что в 2026 году сегмент WAN-as-a-Service будет доминировать на рынке с долей 59,90%, что обусловлено внедрением на предприятиях безопасных высокопроизводительных соединений, виртуализированной сетевой инфраструктуры и автоматизированного управления трафиком. Растущий спрос на замену устаревших решений WAN, расширение вариантов использования за пределы традиционных возможностей подключения и внедрение масштабируемых технологий, повышающих производительность, укрепляют лидерство сегмента.

Сегмент Lan-As-A-Service, как ожидается, будет самым быстрорастущим, регистрируя CAGR в размере 25,0%.Северная АмерикаРынок сетевых услуг (NaaS). Рост обусловлен растущим внедрением интегрированных, удобных и масштабируемых цифровых платформ. Предприятия используют LaaS для принятия решений на основе данных, планирования ресурсов, управления соответствием требованиям и оптимизации производительности. Облачное развертывание, мобильный доступ и модели обслуживания на основе подписки еще больше ускоряют проникновение на рынок по всему региону.

- Предлагая

На основании предложения,Северная АмерикаРынок Network-as-a-Service (NaaS) подразделяется на сервисное, программное и аппаратное обеспечение. Ожидается, что в 2026 году сегмент услуг будет доминировать на рынке с долей 52,02%, что обусловлено широким применением в развертывании корпоративных сетей, безопасной связью, оптимизацией трафика и управляемыми сетевыми операциями. Широкое внедрение в крупных предприятиях, операторах связи и правительственных организациях, поддерживаемое масштабируемостью, надежностью и операционной эффективностью, укрепляет лидерство сегмента в области телекоммуникаций.Северная Америка.

Сегмент услуг также, как ожидается, будет самым быстрорастущим, регистрируя CAGR в 24,8%.Северная АмерикаРынок сетевых услуг (NaaS). Рост обусловлен растущим спросом на гибкие сетевые услуги на основе подписки, облачные решения и оптимизацию сети с поддержкой ИИ. Ожидается, что более широкое внедрение SD-WAN, WAN-as-a-Service и автоматизированных инструментов оркестровки, а также поддерживающие инициативы цифровой трансформации и растущая интеграция корпоративных облаков ускорит расширение рынка.Северная Америка.

- С помощью приложения

На основании применения,Северная АмерикаРынок Network-as-a-Service (NaaS) сегментирован на сетевую безопасность и контроль доступа, облачное управление сетью, подключение к центрам обработки данных и филиалам, оптимизацию глобальной сети (WAN), услуги виртуальной частной сети (VPN), унифицированную связь и сотрудничество, IoT и краевые сети и другие. Ожидается, что в 2026 году сегмент сетевой безопасности и контроля доступа будет доминировать на рынке с долей 20,57%, что обусловлено его широким применением в области безопасности предприятия, управления доступом, мониторинга и соответствия. Такие функции, как простота развертывания, масштабируемость, мониторинг в режиме реального времени и низкие эксплуатационные расходы, а также интеграция на крупных, средних и малых предприятиях укрепляют лидирующие позиции на рынке NaaS в Азиатско-Тихоокеанском регионе.

Ожидается, что сегмент оптимизации глобальной сети (WAN) будет самым быстрорастущим, регистрируя CAGR в 25,5%.Северная АмерикаРынок сетевых услуг (NaaS). Рост обусловлен растущим спросом на расширенную поддержку принятия решений, прогнозную аналитику, автоматизированные идеи и оптимизацию производительности в корпоративных сетях. Принятие инструментов на базе ИИ, машинного обучения, компьютерного зрения и интеграции с облачными и граничными сетевыми платформами ускоряет развертывание оптимизации WAN по всему региону.

- Режим развертывания

На основе режима развертывания,Северная АмерикаРынок Network-as-a-Service (NaaS) сегментирован на Cloud и On Premise. Ожидается, что в 2026 году сегмент облачных вычислений будет доминировать на рынке с долей 68,80%, что обусловлено простотой развертывания, пониманием в реальном времени и сильным влиянием на операционную эффективность, снижение рисков и масштабируемость сети. Широкое внедрение облачных сервисов, мониторинга в режиме реального времени и аналитики с поддержкой ИИ на предприятиях укрепляет лидерство сегмента в области облачных вычислений.Северная Америка.

Ожидается, что сегмент Cloud будет самым быстрорастущим, регистрируя CAGR в 24,7%.Северная АмерикаРынок сетевых услуг (NaaS). Рост обусловлен растущим спросом на удаленный мониторинг, отслеживание производительности в режиме реального времени и автоматизированное управление в распределенных корпоративных сетях. Расширение внедрения устройств IoT, краевая интеграция, аналитика на основе ИИ и автоматизированные инструменты оркестровки ускоряют развертывание облаков по всему региону.

- Конечный пользователь

На основе конечного пользователя,Северная АмерикаРынок Network-as-a-Service (NaaS) сегментирован на ИТ и телекоммуникации, BFSI, производство, здравоохранение и науки о жизни, розничную торговлю и электронную коммерцию, государственный и государственный сектор, образование, энергетику и коммунальные услуги, транспорт и логистику и другие. Ожидается, что в 2026 году сегмент IT & Telecom будет доминировать на рынке с долей 21,52%, что обусловлено высоким спросом на передовые, интенсивные и экономичные решения Network-as-a-Service (NaaS), которые поддерживают точное земледелие, крупномасштабный мониторинг сельскохозяйственных культур, автоматизированное оборудование и оптимизацию ресурсов. Широкое внедрение GPS-управляемого оборудования, аналитики с поддержкой ИИ, интеллектуальных ирригационных систем и интегрированных платформ управления фермами в сочетании с постоянными достижениями в области автоматизации, подключения и поддержки принятия решений в режиме реального времени укрепляет лидерство сегмента во всем мире.Северная Америка.

Ожидается, что сегмент IT & Telecom также будет самым быстрорастущим, регистрируя CAGR в 26,0%.Северная АмерикаРынок сетевых услуг (NaaS). Рост обусловлен спросом на масштабируемые, доступные и простые в использовании решения NaaS, которые повышают производительность, мониторинг и эффективность использования ресурсов. Расширение доступа к мобильным платформам, недорогим датчикам, цифровым сетям и поддерживаемым правительством программам внедрения ускоряет рост предприятий и средних организаций в регионе.

- Дистрибьюторский канал

На основе канала распределения,Северная АмерикаРынок сетевых услуг (NaaS) подразделяется на прямые продажи и косвенные. Ожидается, что в 2026 году сегмент прямых продаж будет доминировать на рынке с долей 63,69%, что обусловлено внедрением NaaS-решений для корпоративных сетевых операций, облачных соединений, оптимизации трафика и мониторинга в режиме реального времени. Простота развертывания, надежность, экономичность и низкое техническое обслуживание в сочетании с растущим спросом на интегрированные, удобные сетевые инструменты укрепляют лидерство сегмента в крупных и средних организациях.Северная Америка.

Непрямой сегмент, как ожидается, будет самым быстрорастущим, регистрируя CAGR в 24,9%.Северная АмерикаРынок сетевых услуг (NaaS). Рост обусловлен расширением развертывания за счет партнерских отношений, управляемых поставщиков услуг, системных интеграторов и сетей реселлеров. Увеличение корпоративного спроса на масштабируемые, легко развертываемые и малообслуживаемые решения NaaS ускоряет проникновение на рынок в нескольких отраслях в регионе.

Северная АмерикаРынок сетевых услуг (NaaS)Региональный анализ

- Ожидается, что США будут доминировать вСеверная АмерикаРынок Network-as-a-Service (NaaS), на который приходится наибольшая доля выручки в 25,50% в 2026 году, поддерживается крупными инвестициями в инфраструктуру цифровых сетей, развертывания корпоративных SD-WAN, облачные платформы и решения для управления сетями с поддержкой ИИ. Широкое внедрение автоматизированного управления трафиком, безопасных услуг подключения и облачных платформ управления, а также активное участие операторов связи и крупных предприятий укрепляют позиции компании на региональном рынке NaaS.

- Ожидается, что США станут самым быстрорастущим рынком в мире.Северная АмерикаСектор «Сеть как услуга» (NaaS) зарегистрировал CAGR в 24,3% в течение прогнозируемого периода. Рост обусловлен растущим внедрением облачных сетей, программно-определяемых WAN, управляемых сетевых сервисов и решений безопасного доступа. Поддерживающие государственные цифровые инициативы, расширение корпоративной ИТ-инфраструктуры и повышение осведомленности о экономически эффективных, масштабируемых развертываниях NaaS ускоряют проникновение на рынок в малых и средних организациях.

- В целом,Северная АмерикаОжидается, что рынок NaaS будет неуклонно расти, поскольку предприятия отдают приоритет экономически эффективным, масштабируемым и простым в развертывании сетевым решениям, инвестируют в облачную оркестровку, автоматизацию, аналитику на основе ИИ и фреймворки SD-WAN и расширяют внедрение на крупных предприятиях, средних компаниях и новых организациях по всему региону.

США,Рынок сетевых услуг (NaaS)понимание

В США наблюдается устойчивый рост рынка NaaS, чему способствуют крупные инвестиции в инфраструктуру цифровых сетей, развертывание корпоративных SD-WAN, облачные платформы и решения для управления сетями с поддержкой ИИ. Широкое внедрение автоматизированного управления трафиком, безопасных услуг подключения и платформ облачной оркестрации, а также активное участие операторов связи и крупных предприятий.

КанадаРынок сетевых услуг (NaaS)понимание

Канадский рынок NaaSОжидается устойчивый рост, поскольку предприятия отдают приоритет экономически эффективным, масштабируемым и простым в развертывании сетевым решениям, инвестируют в облачную оркестровку, автоматизацию, аналитику на основе ИИ и SD-WAN-фреймворки и расширяют внедрение на крупных предприятиях, средних компаниях и новых организациях по всему региону.

Основными лидерами рынка, работающими на рынке, являются:

- Cisco Systems, Inc. (США)

- AT&T (США)

- Juniper Networks, Inc. (США)

- VMware (США)

- IBM (США)

- Amazon Web Services, Inc. (США)

- Microsoft Azure (США)

- Google LLC (Alphabet Inc.) (США)

- Verizon Communications Inc. (США)

- Lumen Technologies (США)

- Deutsche Telekom AG (Германия)

- Telefónica S.A. (Испания)

- BT Group (Великобритания)

- Оранжевый бизнес (Франция)

- NTT DOCOMO Business, Inc. (Япония)

- Tata Communications Limited (Индия)

- Colt Technology Services Group Limited (Великобритания)

- Masergy (часть Comcast Business)

- Extreme Networks (США)

- Мегапорт (Австралия)

- PacketFabric, Inc. (США)

- Ciena Corporation (США)Epsilon Telecommunications (Австралия)

- Aryaka Networks, Inc. (США)

- Cloudflare, Inc. (США)

- Akamai Technologies (США)

- Ericsson AB (Швеция)

- Nokia Corporation (Финляндия)

- Oracle (США)

Последние разработки в Северной Америке Network-as-a-Service (NaaS)рынок

- В ноябре 2025 года Cisco представила усовершенствования в своей архитектуре защищенных корпоративных сетей для удовлетворения требований эпохи ИИ, представив такие инновации, как облачные ткани, автоматизация на основе ИИ и упрощенные инструменты развертывания, которые позволяют предприятиям быстро предоставлять и защищать сети в масштабе. Эти обновления также встраивают расширенную безопасность и высокопроизводительное подключение. Это укрепляет лидерство Cisco в области корпоративных сетей, готовых к ИИ, обеспечивая более быстрое и безопасное развертывание и используя растущий спрос со стороны организаций, модернизирующих инфраструктуру для распределенных приложений ИИ.

- В октябре 2024 года AT&T представила инновационный интегрированный шлюз, который сочетает в себе сверхбыструю волоконную широкополосную связь со встроенным беспроводным резервным копированием 5G в одном устройстве для бизнес-клиентов, заказывающих 1 Гбит/с или выше, обеспечивая непрерывную связь, даже если первичная волоконная связь испытывает отключение. Шлюз также поддерживает передовую технологию Wi Fi 6E. Этот продукт укрепляет конкурентное преимущество AT&T в области бизнес-связи, предлагая унифицированное, устойчивое решение, которое повышает время безотказной работы и надежность для корпоративных клиентов.

- В июле 2025 года Juniper Networks официально стала частью Hewlett Packard Enterprise после завершения приобретения HPE примерно за 14 миллиардов долларов, объединив сетевые технологии Juniper, основанные на искусственном интеллекте, с корпоративным ИТ-портфелем HPE для предоставления всеобъемлющего облачного сетевого стека, основанного на искусственном интеллекте. Интеграция укрепляет возможности Juniper в области маршрутизаторов, коммутации, безопасности и управления сетью на основе ИИ, расширяя свой глобальный охват через гибридное облако HPE и экосистему edge-to-cloud.

- В ноябре 2024 года VMware объявила о достижениях в платформе VMware Cloud Foundation, включая расширенные службы данных и инструменты для поддержки более быстрой разработки приложений, более эффективного управления данными и повышения операционной эффективности. Компания также представила новые возможности безопасности и сетей, такие как обнаружение угроз на основе ИИ и улучшенные технологии балансировки нагрузки, для укрепления корпоративной кибербезопасности и производительности.

- В феврале 2023 года IBM объявила о планах приобрести NS1, ведущего поставщика решений SaaS для автоматизации сетей, для укрепления своих гибридных многооблачных сетевых возможностей и оказания помощи предприятиям в предоставлении контента и услуг в более надежном и безопасном масштабе. Приобретение приведет команду NS1 в IBM Software и расширит портфолио IBM с помощью расширенной автоматизации сети. Этот шаг усиливает конкурентное преимущество IBM в гибридных облачных сетях, предоставляя более богатые инструменты автоматизации и производительности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.