North America Orthopedic Soft Tissue Repair Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.49 Billion

USD

6.05 Billion

2025

2033

USD

3.49 Billion

USD

6.05 Billion

2025

2033

| 2026 –2033 | |

| USD 3.49 Billion | |

| USD 6.05 Billion | |

| % | |

|

Сегментация рынка ортопедической хирургии мягких тканей в Северной Америке по видам продукции (фиксирующие устройства, тканевые заплатки и лапароскопические инструменты), процедурам (восстановление передней крестообразной связки, восстановление вращательной манжеты плеча, вагинальный пролапс, латеральный эпикондилит, ахиллово сухожилие, ягодичное сухожилие, тенодез бицепса, артроскопия тазобедренного сустава, восстановление крестообразной связки и пролапс тазовых органов), локализации травмы (колено, плечо, бедро и другие), конечному использованию (больницы, ортопедические клиники, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2033 года.

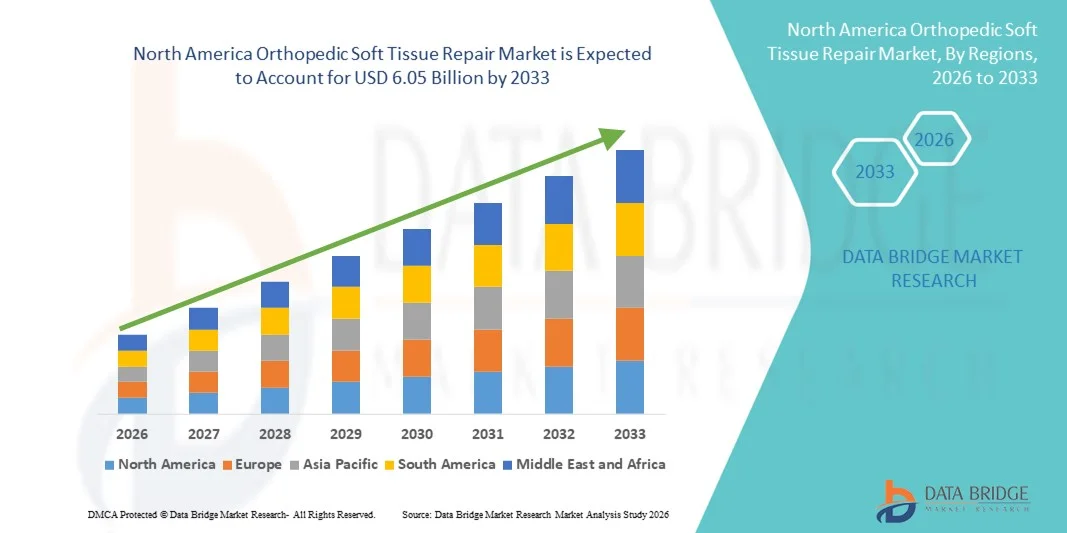

Размер рынка ортопедической реконструкции мягких тканей в Северной Америке

- Объем рынка ортопедической хирургии и восстановления мягких тканей в Северной Америке в 2025 году оценивался в 3,49 млрд долларов США и, как ожидается, достигнет 6,05 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,12% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа спортивных травм, повреждений связок и сухожилий, а также ростом количества ортопедических хирургических вмешательств в регионе.

- Кроме того, растущее внедрение малоинвазивных хирургических методов, технологические достижения в области шовных якорей и фиксирующих устройств, а также растущий спрос на решения для более быстрого восстановления делают ортопедические изделия для восстановления мягких тканей неотъемлемой частью современной ортопедической помощи. Эти факторы в совокупности ускоряют внедрение передовых технологий восстановления, что значительно стимулирует рост рынка.

Анализ рынка ортопедической реконструкции мягких тканей в Северной Америке

- Решения для восстановления мягких тканей в ортопедии, включая фиксирующие устройства, тканевые заплатки и лапароскопические инструменты, используемые для восстановления поврежденных связок, сухожилий и мягких тканей, становятся все более важными компонентами современной ортопедической помощи в больницах и амбулаторных хирургических центрах благодаря их способности восстанавливать функцию суставов, улучшать подвижность пациентов и способствовать более быстрому послеоперационному восстановлению.

- Растущий спрос на ортопедические операции по восстановлению мягких тканей в первую очередь обусловлен увеличением числа спортивных травм, ростом числа разрывов связок и сухожилий, увеличением численности пожилого населения, подверженного заболеваниям опорно-двигательного аппарата, а также расширением применения малоинвазивных хирургических методов в медицинских учреждениях.

- США доминировали на североамериканском рынке ортопедической хирургии мягких тканей, занимая наибольшую долю выручки в 78,4% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом ортопедических хирургических вмешательств и сильным присутствием крупных производителей медицинского оборудования.

- Ожидается, что Канада станет самой быстрорастущей страной на североамериканском рынке ортопедической хирургии мягких тканей в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту численности пожилого населения, повышению осведомленности о передовых методах ортопедического лечения и расширению применения малоинвазивных хирургических процедур.

- Сегмент фиксирующих устройств доминировал на североамериканском рынке ортопедической хирургии мягких тканей, занимая 46,7% рынка в 2025 году. Это обусловлено их широким применением в операциях по восстановлению связок и сухожилий, высокими клиническими результатами и постоянными технологическими инновациями, повышающими точность хирургических вмешательств и долгосрочную стабильность тканей.

Обзор отчета и сегментация рынка ортопедической хирургии мягких тканей в Северной Америке.

|

Атрибуты |

Ключевые тенденции рынка ортопедической реконструкции мягких тканей в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ортопедической реконструкции мягких тканей в Северной Америке

Достижения в области биологических имплантатов и артроскопических методов восстановления.

- Значительной и быстро набирающей обороты тенденцией на североамериканском рынке ортопедической хирургии мягких тканей является растущая интеграция биологических имплантатов и передовых артроскопических хирургических технологий, призванных улучшить результаты заживления и сократить время восстановления пациентов, перенесших операции по восстановлению связок и сухожилий. Этот технологический прогресс значительно повышает точность хирургических вмешательств и способствует послеоперационному восстановлению.

- Например, несколько производителей ортопедических изделий представили биоразлагаемые шовные якоря и регенеративные тканевые трансплантаты, которые поддерживают естественную регенерацию тканей и постепенно рассасываются в организме после заживления. Аналогичным образом, артроскопические инструменты нового поколения позволяют хирургам выполнять сложные операции по восстановлению мягких тканей с повышенной точностью и минимальным повреждением тканей.

- Интеграция современных биоматериалов в устройства для восстановления мягких тканей позволяет повысить прочность фиксации и улучшить биологические процессы заживления. Например, в некоторых системах фиксации используются биокомпозитные материалы, разработанные для стимулирования интеграции костной и тканевой ткани, а также для снижения риска осложнений, связанных с имплантатом. Кроме того, усовершенствования в технологиях артроскопической визуализации позволяют хирургам выполнять малоинвазивные процедуры с большим контролем и меньшей хирургической травмой.

- Растущее внедрение малоинвазивных ортопедических процедур и биологических методов восстановления способствует улучшению результатов лечения пациентов и сокращению сроков пребывания в стационаре по всему региону. Благодаря современным хирургическим платформам и специализированным фиксирующим устройствам хирурги могут выполнять такие процедуры, как реконструкция передней крестообразной связки и восстановление вращательной манжеты плеча, с большей эффективностью и надежностью.

- Тенденция к использованию более совершенных, биологически совместимых и минимально инвазивных технологий восстановления коренным образом меняет практику ортопедической хирургии. Вследствие этого ведущие компании-производители медицинского оборудования сосредоточились на разработке инновационных фиксирующих устройств и решений для восстановления тканей, призванных улучшить результаты операций и долгосрочную функциональность суставов.

- В больницах и амбулаторных хирургических центрах быстро растет спрос на технологически совершенные решения для восстановления мягких тканей в ортопедии, поскольку медицинские учреждения все чаще отдают приоритет более быстрому выздоровлению, улучшению результатов лечения пациентов и снижению частоты осложнений.

- Кроме того, растущее использование роботизированных и управляемых изображениями ортопедических хирургических систем повышает точность процедур и расширяет возможности хирургов, выполняющих сложные операции по восстановлению мягких тканей.

Динамика рынка ортопедической реконструкции мягких тканей в Северной Америке

Водитель

Рост числа спортивных травм и увеличение количества ортопедических хирургических вмешательств.

- Рост числа спортивных травм и заболеваний опорно-двигательного аппарата, а также увеличение количества ортопедических хирургических вмешательств, являются существенным фактором, обуславливающим повышенный спрос на решения в области восстановления мягких тканей в ортопедии.

- Например, в последние годы ряд медицинских учреждений по всей Северной Америке сообщают о росте числа травм передней крестообразной связки (ПКС) и разрывов вращательной манжеты плеча, что побудило к более широкому внедрению современных фиксирующих устройств и технологий восстановления тканей для улучшения результатов хирургического лечения.

- По мере роста числа участников профессиональных и любительских спортивных соревнований увеличивается и риск травм связок и сухожилий, что стимулирует спрос на эффективные ортопедические процедуры, восстанавливающие подвижность и стабильность суставов.

- Кроме того, растущее число пожилых людей в Северной Америке способствует увеличению распространенности дегенеративных заболеваний опорно-двигательного аппарата, таких как дегенерация сухожилий и слабость связок, которые требуют хирургического вмешательства и использования специализированных устройств для восстановления мягких тканей.

- Наличие передовых хирургических инструментов, усовершенствованных методов визуализации и улучшенных систем фиксации позволяет ортопедическим хирургам выполнять сложные операции с большей точностью и лучшими клиническими результатами.

- Растущее внедрение малоинвазивных ортопедических операций и увеличение числа центров лечения спортивных травм еще больше способствуют росту спроса на ортопедические изделия для восстановления мягких тканей в больницах и амбулаторных хирургических центрах.

- Повышение осведомленности пациентов о раннем лечении травм связок и сухожилий способствует своевременному хирургическому вмешательству и расширению использования современных устройств для восстановления мягких тканей.

- Кроме того, непрерывное расширение сети специализированных ортопедических клиник и амбулаторных хирургических центров в Северной Америке улучшает доступ пациентов к специализированным хирургическим процедурам и способствует росту рынка.

Сдержанность/Вызов

Высокая стоимость процедуры и риск послеоперационных осложнений.

- Высокая стоимость ортопедических операций по восстановлению мягких тканей и современных хирургических имплантатов представляет собой серьезную проблему для их более широкого внедрения, особенно для медицинских учреждений, работающих в условиях строгих правил возмещения расходов и политики управления затратами.

- Например, использование современных фиксирующих устройств, биологических тканевых заплаток и специализированных артроскопических инструментов может значительно увеличить общую стоимость процедуры, что может ограничить их доступность для определенных медицинских учреждений и групп пациентов.

- Опасения по поводу послеоперационных осложнений, таких как инфекция, отторжение имплантата или неполное заживление тканей, также могут вызывать сомнения у пациентов, рассматривающих возможность ортопедических операций. Эти риски могут потребовать дополнительного последующего лечения или повторных операций, что увеличит общие затраты на здравоохранение.

- Кроме того, различия в политике возмещения расходов и страховом покрытии в разных системах здравоохранения могут влиять на темпы внедрения передовых технологий восстановления мягких тканей в ортопедии, особенно новых или премиальных хирургических имплантатов.

- Для решения этих проблем необходимы постоянные инновации в области экономически эффективных медицинских устройств, совершенствование хирургической подготовки и улучшение стратегий ведения пациентов с целью минимизации осложнений и оптимизации результатов лечения.

- Несмотря на то, что технологические достижения продолжают повышать эффективность ортопедических процедур по восстановлению мягких тканей, управление затратами на лечение и обеспечение стабильного клинического успеха остаются важными факторами для устойчивого роста рынка в Северной Америке.

- Ограниченная доступность высококвалифицированных хирургов-ортопедов для проведения специализированных операций по восстановлению мягких тканей в некоторых медицинских учреждениях может ограничивать внедрение передовых хирургических технологий.

- Кроме того, строгие процедуры регулирования для новых ортопедических имплантатов и биологических материалов могут задерживать коммерциализацию продукции и замедлять вывод инновационных решений для лечения на рынок.

Обзор рынка ортопедической хирургии мягких тканей в Северной Америке

Рынок сегментирован по типу продукции, процедурам, месту травмы и конечному применению.

- По продукту

В зависимости от типа продукции, рынок ортопедической хирургии мягких тканей в Северной Америке сегментирован на фиксирующие устройства, тканевые заплатки и лапароскопические инструменты. Сегмент фиксирующих устройств доминировал на рынке, занимая наибольшую долю выручки в 46,7% в 2025 году, благодаря их широкому применению в различных процедурах по восстановлению связок и сухожилий, таких как реконструкция передней крестообразной связки (ПКС) и восстановление вращательной манжеты плеча. Фиксирующие устройства, включая шовные якоря, интерференционные винты и кнопки, играют решающую роль в фиксации мягких тканей к кости и обеспечении правильного заживления. Их надежность, высокая степень фиксации и постоянное совершенствование технологий сделали их предпочтительным выбором среди ортопедических хирургов. Кроме того, рост спортивных травм и заболеваний опорно-двигательного аппарата привел к увеличению числа хирургических вмешательств, требующих использования этих устройств. Растущее внедрение малоинвазивных процедур и артроскопических операций еще больше поддерживает спрос на передовые технологии фиксации в больницах и ортопедических клиниках по всей Северной Америке.

Ожидается, что сегмент тканевых заплаток продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущее использование биологических и синтетических тканевых заплаток, которые способствуют регенерации тканей и более быстрому заживлению. Эти заплатки широко используются при сложных операциях по восстановлению мягких тканей, где требуется дополнительное укрепление для поддержки поврежденных связок или сухожилий. Растущее внимание к биологическим решениям и регенеративной медицине побуждает медицинских работников использовать тканевые заплатки в качестве поддерживающих имплантатов в ортопедических операциях. Кроме того, достижения в области биоматериалов и улучшенная биосовместимость повышают эффективность этих продуктов. Растущая осведомленность хирургов о вариантах регенеративного лечения и улучшенных клинических результатах дополнительно способствует росту спроса на тканевые заплатки в ортопедических операциях по восстановлению мягких тканей.

- В соответствии с процедурами

В зависимости от выполняемых процедур, рынок ортопедической хирургии мягких тканей Северной Америки сегментирован на следующие виды операций: восстановление передней крестообразной связки, восстановление вращательной манжеты плеча, вагинальный пролапс, латеральный эпикондилит, повреждение ахиллова сухожилия, ягодичного сухожилия, тенодез бицепса, артроскопия тазобедренного сустава, восстановление крестообразных связок и пролапс тазовых органов. Сегмент восстановления передней крестообразной связки (ПКС) доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высокой распространенностью травм ПКС среди спортсменов и лиц, занимающихся любительским спортом. Операции по реконструкции ПКС являются одними из наиболее часто выполняемых ортопедических операций в Северной Америке из-за частых травм связок коленного сустава. Наличие современных фиксирующих устройств и артроскопических хирургических методов значительно улучшило результаты операций по восстановлению ПКС. Повышение осведомленности о раннем лечении травм колена и расширение сети центров спортивной медицины также способствуют высокому спросу на операции по восстановлению ПКС. Кроме того, технологические инновации в хирургических инструментах и имплантатах позволяют хирургам выполнять эти процедуры с большей точностью и сокращать время восстановления.

Ожидается, что сегмент артроскопии тазобедренного сустава продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущее внедрение малоинвазивных хирургических процедур при заболеваниях тазобедренного сустава и травмах мягких тканей. Артроскопия тазобедренного сустава позволяет хирургам диагностировать и лечить различные заболевания тазобедренного сустава с помощью небольших разрезов и специализированных инструментов, уменьшая хирургическую травму и сокращая время восстановления. Рост числа травм тазобедренного сустава, особенно среди спортсменов и активных людей, способствует увеличению спроса на эти процедуры. Достижения в области артроскопического оборудования и технологий визуализации также повышают эффективность лечения с помощью артроскопии тазобедренного сустава. Кроме того, растущая доступность квалифицированных ортопедических хирургов и расширение амбулаторных хирургических центров поддерживают быстрый рост этого сегмента.

- По месту травмы

В зависимости от локализации травмы, рынок ортопедической хирургии мягких тканей Северной Америки сегментируется на коленный, плечевой, тазобедренный и другие. Сегмент коленного сустава доминировал на рынке, занимая наибольшую долю выручки в 2025 году, главным образом из-за высокой частоты травм связок колена, таких как разрывы передней крестообразной связки и мениска. Травмы колена особенно распространены среди спортсменов, активных людей и пожилого населения, страдающего дегенеративными заболеваниями суставов. Наличие передовых хирургических методов и фиксирующих устройств улучшило результаты лечения при операциях по восстановлению мягких тканей колена. Рост участия в спортивных мероприятиях и повышение осведомленности о ранней диагностике и лечении травм колена также способствуют росту этого сегмента. Кроме того, наличие специализированных центров спортивной медицины и ортопедических клиник по всей Северной Америке способствует большому объему операций по восстановлению колена, проводимых ежегодно.

Ожидается, что сегмент плечевых суставов продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, обусловленный увеличением распространенности травм вращательной манжеты плеча и других заболеваний мягких тканей плечевого сустава. Разрывы вращательной манжеты являются одной из наиболее распространенных причин боли в плече и ограничения подвижности как у спортсменов, так и у пожилых людей. Растущее внедрение артроскопических операций по восстановлению плечевого сустава и современных фиксирующих устройств улучшает результаты хирургического лечения и сокращает время восстановления. Кроме того, достижения в области технологий визуализации и хирургических методов позволяют проводить раннюю диагностику и более эффективное лечение травм плеча. Повышение осведомленности об ортопедической помощи и растущий спрос на малоинвазивные процедуры также способствуют расширению этого сегмента.

- По конечному использованию

В зависимости от конечного использования, рынок ортопедической хирургии мягких тканей в Северной Америке сегментирован на больницы, ортопедические клиники, амбулаторные центры и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку больницы являются основными медицинскими учреждениями, где проводятся сложные ортопедические хирургические операции. Больницы оснащены современной хирургической инфраструктурой, квалифицированными ортопедическими хирургами и предоставляют комплексные услуги по уходу за пациентами, что делает их предпочтительным местом для проведения операций по восстановлению мягких тканей. Наличие современных систем визуализации, хирургического оборудования и услуг послеоперационной реабилитации еще больше повышает возможности больниц по эффективному проведению ортопедических операций. Кроме того, увеличение потока пациентов и рост числа ортопедических операций, проводимых в больничных условиях, вносят значительный вклад в доминирование этого сегмента.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущая популярность амбулаторных хирургических процедур и малоинвазивных ортопедических методов лечения. Амбулаторные хирургические центры предлагают экономически эффективные варианты лечения и более короткий срок пребывания в больнице по сравнению с традиционными стационарными учреждениями. Растущее внедрение передовых артроскопических хирургических методик позволяет безопасно проводить многие ортопедические операции по восстановлению мягких тканей в амбулаторных условиях. Кроме того, сокращение времени ожидания, повышение удобства для пациентов и снижение общих затрат на лечение побуждают как пациентов, так и медицинских работников выбирать амбулаторные хирургические центры. Постоянное расширение сети специализированных амбулаторных ортопедических центров по всей Северной Америке также способствует быстрому росту этого сегмента.

Региональный анализ рынка ортопедической реконструкции мягких тканей в Северной Америке

- США доминировали на североамериканском рынке ортопедической хирургии мягких тканей, занимая наибольшую долю выручки в 78,4% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом ортопедических хирургических вмешательств и сильным присутствием крупных производителей медицинского оборудования.

- В США медицинские учреждения в значительной степени полагаются на передовые фиксирующие устройства, технологии восстановления тканей и малоинвазивные хирургические методы для улучшения результатов лечения пациентов и ускорения восстановления после операций по восстановлению связок и сухожилий.

- Широкое распространение таких решений дополнительно поддерживается высокими расходами на здравоохранение, значительным старением населения, подверженного заболеваниям опорно-двигательного аппарата, и растущим участием в спорте и физической активности, что делает решения по восстановлению мягких тканей в ортопедии неотъемлемой частью современного ортопедического лечения в больницах и специализированных клиниках.

Анализ рынка ортопедической хирургии и восстановления мягких тканей в США

В 2025 году рынок ортопедической хирургии мягких тканей в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая распространенность спортивных травм, старение населения и увеличение объема ортопедических хирургических вмешательств. Медицинские учреждения все чаще отдают приоритет передовым хирургическим методикам и инновационным фиксирующим устройствам для улучшения результатов лечения пациентов и ускорения выздоровления. Растущий спрос на малоинвазивные ортопедические процедуры в сочетании с развитой инфраструктурой здравоохранения и доступом к передовым хирургическим технологиям еще больше стимулирует рынок. Кроме того, присутствие ведущих производителей медицинского оборудования и постоянные инвестиции в ортопедические исследования и разработки вносят значительный вклад в расширение рынка в Соединенных Штатах.

Анализ рынка ортопедической хирургии и восстановления мягких тканей в Канаде

Прогнозируется, что рынок ортопедической хирургии и восстановления мягких тканей в Канаде будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения инвестиций в здравоохранение и повышения осведомленности о передовых методах ортопедического лечения. Растущая частота спортивных травм и заболеваний опорно-двигательного аппарата стимулирует спрос на эффективные процедуры восстановления мягких тканей. Канадские медицинские учреждения также уделяют особое внимание внедрению малоинвазивных хирургических методов для ускорения восстановления пациентов и сокращения продолжительности пребывания в больнице. В стране наблюдается устойчивый рост числа ортопедических процедур в больницах и специализированных ортопедических клиниках, при этом передовые фиксирующие устройства и технологии восстановления тканей все чаще внедряются в хирургическое лечение.

Анализ рынка ортопедической хирургии мягких тканей в Мексике

Ожидается, что рынок ортопедической хирургии и восстановления мягких тканей в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют улучшение инфраструктуры здравоохранения и расширение доступа к ортопедическому хирургическому лечению. Рост популярности спорта и физической активности, а также увеличение числа травм опорно-двигательного аппарата способствуют более широкому применению процедур восстановления мягких тканей. Кроме того, расширение сети частных медицинских учреждений и специализированных ортопедических клиник поддерживает использование современных фиксирующих устройств и малоинвазивных хирургических методов. Правительственные инициативы, направленные на укрепление системы здравоохранения и развитие медицинского туризма, также, как ожидается, будут стимулировать рост рынка по всей стране.

Доля рынка ортопедических изделий для восстановления мягких тканей в Северной Америке

В Северной Америке лидирующие позиции в отрасли ортопедической хирургии и восстановления мягких тканей занимают преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Arthrex, Inc. (США)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- Zimmer Biomet (США)

- Корпорация CONMED (США)

- Корпорация Integra LifeSciences Holdings (США)

- Medtronic (Ирландия)

- LifeNet Health (США)

- MTF Biologics (США)

- RTI Surgical Holdings, Inc. (США)

- Parcus Medical, LLC (США)

- Orthofix Medical Inc. (США)

- Exactech, Inc. (США)

- Globus Medical, Inc. (США)

- Anika Therapeutics, Inc. (США)

- Bioventus Inc. (США)

- AlloSource (США)

- Tissue Regenix Group plc (Великобритания)

- Артелон, Инк. (США)

- OsteoMed, LP (США)

Какие последние тенденции наблюдаются на рынке ортопедической хирургии мягких тканей в Северной Америке?

- В сентябре 2025 года компания SutureTech, занимающаяся производством медицинских изделий и основанная хирургами, объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на ее систему RapidFix™ All-Suture Dual Anchor System, предназначенную для фиксации мягких тканей к кости во время ортопедических операций. Устройство предназначено для таких применений, как восстановление связок и сухожилий, и поддерживает малоинвазивные хирургические методы.

- В июле 2025 года компания Smith+Nephew расширила свой ассортимент ортопедических изделий для восстановления мягких тканей, выпустив безузловой якорный фиксатор Q-FIX KNOTLESS All-Suture Anchor, разработанный для повышения прочности фиксации при операциях по восстановлению суставов. Новый фиксатор предоставляет хирургам возможность бесшовной фиксации, призванной упростить хирургические процессы и улучшить результаты таких операций, как восстановление вращательной манжеты плеча и связок. Продукт основан на уже зарекомендовавшей себя технологии якорных фиксаторов Q-FIX и призван установить новый стандарт прочности фиксации в устройствах для восстановления мягких тканей.

- В январе 2023 года компания Arthrex, Inc. объявила о том, что FDA одобрило ее имплантат TightRope®, став первым устройством, специально разрешенным для проведения операций по реконструкции передней крестообразной связки (ПКС) у детей. Имплантат предназначен для стабилизации фиксации трансплантата во время операций по восстановлению ПКС и предоставляет расширенные хирургические возможности для юных пациентов с травмами связок. Это нововведение отвечает значительной потребности в детской спортивной медицине, предлагая хирургам специализированное имплантационное решение, разработанное с учетом роста пациентов.

- В декабре 2022 года новая система фиксации мягких тканей для реконструкции передней крестообразной связки получила разрешение FDA 510(k), позволяющее хирургам надежно фиксировать трансплантаты, используемые во время операций по восстановлению передней крестообразной связки. Система разработана для повышения стабильности фиксации и точности хирургического вмешательства во время операций по реконструкции связок. Такие достижения способствуют увеличению числа методов лечения спортивных травм и малоинвазивных ортопедических процедур, проводимых в Северной Америке.

- В июле 2021 года компания Via Surgical получила разрешение FDA 510(k) на свою систему фиксации сухожилий TissueTak™, первую технологию фиксации с замкнутым контуром на основе швов, предназначенную для восстановления мягких тканей в ортопедических операциях. Устройство предназначено для артроскопических процедур, таких как восстановление вращательной манжеты плеча и фиксация сухожилий, предлагая хирургам менее инвазивный вариант хирургического вмешательства. Технология помогает стабилизировать поврежденные сухожилия и улучшить результаты восстановления, обеспечивая новый подход к фиксации на основе швов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.