North America Pharmaceutical Vials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.37 Billion

USD

12.57 Billion

2025

2033

USD

7.37 Billion

USD

12.57 Billion

2025

2033

| 2026 –2033 | |

| USD 7.37 Billion | |

| USD 12.57 Billion | |

| % | |

|

Сегментация рынка фармацевтических флаконов в Северной Америке по материалу (стекло, пластик и другие), типу горлышка (винтовое горлышко, обжимное горлышко, двухкамерное, откидная крышка и другие), размеру крышки (13–425 мм, 15–425 мм, 18–400 мм, 22–350 мм, 24–400 мм, 8–425 мм, 9 мм и другие), каналу сбыта (прямые продажи, медицинские магазины/аптеки, электронная коммерция и другие), объему (1 мл, 2 мл, 3 мл, 4 мл, 8 мл, 10 мл, 20 мл, 30 мл, 50 мл и другие), типу лекарства (инъекционное и неинъекционное), применению (пероральное, назальное, инъекционное и другие), конечному потребителю (фармацевтические компании, биофармацевтические компании, компании по контрактной разработке и производству, компании по производству лекарственных средств и Другие), рынок (парентеральные, гастроэнтерологические, ЛОР и другие) – тенденции отрасли и прогноз до 2033 года

Размер рынка фармацевтических флаконов в Северной Америке

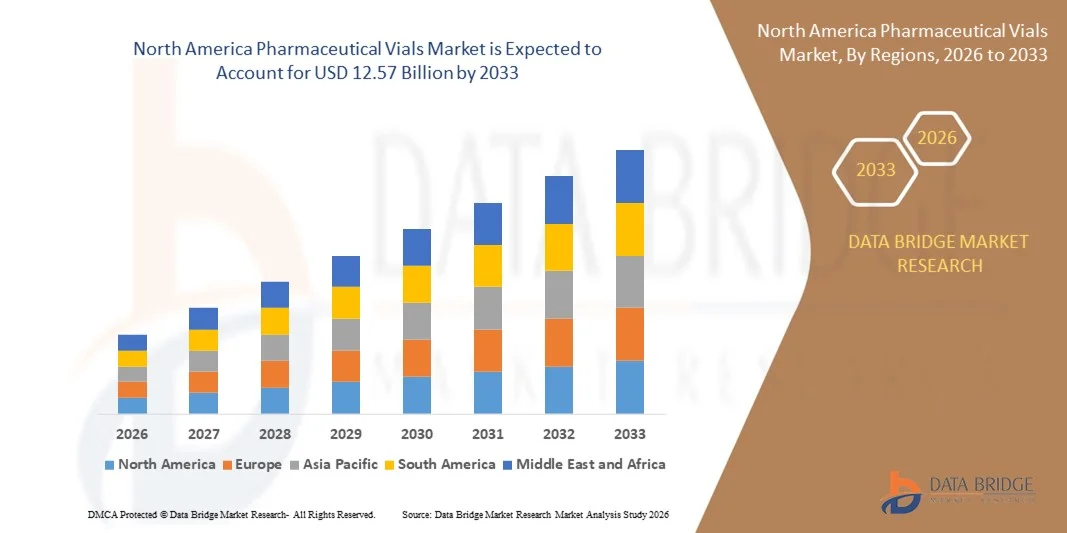

- Объем рынка фармацевтических флаконов в Северной Америке в 2025 году оценивался в 7,37 млрд долларов США и, по прогнозам, к 2033 году достигнет 12,57 млрд долларов США , что соответствует среднегодовому темпу роста 6,90% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь ростом фармацевтического производства, достижениями в технологиях производства лекарственных средств и растущим вниманием к безопасному, незагрязняющему хранению лекарств, что в совокупности повышает спрос на высококачественную упаковку для флаконов во всем регионе.

- Кроме того, растущие инвестиции в биологические препараты, вакцины и инъекционные терапевтические средства, а также потребность в прочных, соответствующих требованиям и эффективно масштабируемых упаковочных решениях, еще больше стимулируют внедрение фармацевтических флаконов, тем самым ускоряя общий рост отрасли.

Анализ рынка фармацевтических флаконов в Северной Америке

- Фармацевтические флаконы, необходимые для хранения и транспортировки инъекционных препаратов, вакцин и биологических препаратов, становятся все более важными в современной экосистеме здравоохранения и фармацевтического производства из-за их стерильности, долговечности и совместимости с передовыми технологиями доставки лекарств.

- Растущий спрос на фармацевтические флаконы обусловлен, прежде всего, резким ростом производства биологических препаратов и вакцин, расширением клинических исследований и растущим вниманием к незагрязняющим, соответствующим требованиям первичным упаковочным решениям в больницах, лабораториях и биофармацевтических предприятиях.

- США доминировали на североамериканском рынке фармацевтических флаконов с наибольшей долей выручки в 35,1% в 2025 году, чему способствовала развитая фармацевтическая инфраструктура, высокие расходы на НИОКР и сильное присутствие ведущих производителей лекарственных средств. При этом в США наблюдался существенный рост потребления флаконов из-за увеличения числа одобрений биологических препаратов и расширения производственных мощностей по розливу и финишной обработке.

- Ожидается, что в прогнозируемый период Канада станет регионом с самыми быстрыми темпами роста на североамериканском рынке фармацевтических флаконов, что обусловлено быстрым развитием здравоохранения, увеличением производства фармацевтической продукции и ростом инвестиций в передовые технологии упаковки.

- Сегмент стекла доминировал на рынке с наибольшей долей выручки в 72,4% в 2025 году, что объясняется его превосходной химической стойкостью, инертностью и давним признанием в качестве отраслевого стандарта для инъекционных и чувствительных составов.

Область применения отчета и сегментация рынка фармацевтических флаконов в Северной Америке

|

Атрибуты |

Ключевые данные о рынке фармацевтических флаконов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармацевтических флаконов в Северной Америке

Растущее внедрение современных материалов и интеллектуальных упаковочных технологий

- Важной и набирающей обороты тенденцией на рынке фармацевтических флаконов в Северной Америке является растущая интеграция передовых материалов и интеллектуальных упаковочных технологий, призванных повысить безопасность, стабильность продукции и общую эффективность фармацевтической цепочки поставок. Этот сдвиг обусловлен растущей сложностью биологических препаратов, инъекционных форм и термочувствительных лекарственных средств.

- Например, такие производители, как Corning и Schott, представляют флаконы нового поколения, изготовленные из упрочнённого стекла и обладающие повышенной химической стабильностью, что снижает риск разрушения и минимизирует взаимодействие лекарственного средства с упаковкой. Эти инновации обеспечивают более безопасную обработку, повышенную долговечность и лучшую защиту чувствительных лекарственных препаратов.

- Технологии интеллектуальной упаковки также набирают обороты, включая флаконы с функциями, обеспечивающими прослеживаемость, мониторинг в режиме реального времени и улучшенный контроль качества. Умные этикетки, встроенные идентификаторы и цифровые системы отслеживания позволяют производителям выявлять риски загрязнения, контролировать воздействие температуры и оптимизировать системы сериализации для соответствия меняющимся нормативным требованиям.

- Кроме того, интеграция современных систем контроля, таких как автоматизированный визуальный контроль на основе машинного обучения, позволяет компаниям обнаруживать твердые частицы, микротрещины и неровности уровня наполнения с беспрецедентной точностью, повышая безопасность продукции и сокращая количество производственных ошибок.

- Эта тенденция к более передовым, точным и надёжным технологиям производства флаконов меняет ожидания в фармацевтическом секторе. В результате такие компании, как Gerresheimer, Stevanato Group и West Pharmaceutical Services, активно инвестируют в высокопроизводительные системы производства флаконов, такие как готовые к заполнению стерильные флаконы и растворы с покрытием, предназначенные для улучшения совместимости лекарственных средств.

- Спрос на фармацевтические флаконы, изготовленные с применением новейших материалов, обладающие улучшенными барьерными свойствами и оснащенные современными функциями контроля качества, стремительно растет среди производителей биофармацевтических препаратов, вакцин и инъекционных препаратов, поскольку компании все больше внимания уделяют безопасности, эффективности и соблюдению нормативных требований в процессах упаковки.

Динамика рынка фармацевтических флаконов в Северной Америке

Водитель

Растущая потребность, обусловленная растущим спросом на биологические препараты и расширением фармацевтического производства

- Растущий спрос на биологические препараты, вакцины и стерильные инъекционные терапевтические средства в сочетании с расширением фармацевтических производственных мощностей по всей Северной Америке является основным фактором, обусловливающим рост потребности в высококачественных фармацевтических флаконах.

- Например, ведущие компании инвестируют в расширение производственных мощностей и внедрение передовых технологий производства флаконов для поддержки крупномасштабного производства вакцин и биологических препаратов, особенно в ответ на растущий спрос на препараты с точной формулой и температурной чувствительностью. Ожидается, что эти стратегические разработки будут способствовать активному росту рынка в прогнозируемый период.

- Поскольку нормативные стандарты безопасности лекарственных средств ужесточаются, а фармацевтические компании ищут надежную первичную упаковку для минимизации рисков загрязнения, все большую важность приобретают флаконы с повышенной прочностью, химической стойкостью и гарантией стерильности.

- Более того, рост операций по розливу и финишной обработке, модернизация предприятий по производству лекарственных препаратов и стремление к автоматизации делают фармацевтические флаконы незаменимым компонентом производственной цепочки, обеспечивая совместимость с высокоскоростными линиями розлива и передовыми системами контроля.

- Потребность в упаковке, обеспечивающей точное дозирование, длительный срок годности и безопасное хранение лекарственных препаратов, ускоряет её внедрение в больницах, исследовательских лабораториях и на биопроизводителях. Такие инновации, как готовые к заполнению стерильные флаконы, флаконы с улучшенным барьерным покрытием и альтернативные материалы на основе полимеров, дополнительно способствуют расширению рынка.

Сдержанность/Вызов

Опасения по поводу ограничений цепочки поставок и высоких производственных затрат

- Сбои в цепочке поставок сырья, особенно фармацевтического стекла, существенно сдерживают рост рынка. Нестабильность поставок стекла и производственные трудности могут привести к задержкам производства и увеличению сроков поставки для фармацевтических компаний, зависящих от стабильных поставок флаконов.

- Например, периоды высокого спроса на вакцины и инъекционные препараты выявили уязвимость цепочек поставок флаконов, что привело к опасениям по поводу дефицита и задержек производства во всем секторе здравоохранения.

- Решение этих задач требует стратегических инвестиций в резервирование производства, улучшение источников сырья и модернизацию производственных мощностей. Ведущие компании внедряют автоматизированный контроль, усовершенствованные технологии плавки шихты и усиливают системы контроля качества для повышения надежности и эффективности.

- Кроме того, относительно высокая стоимость современных типов флаконов, таких как стеклянные флаконы с покрытием, готовые к использованию стерильные форматы и специализированные полимерные флаконы, может стать препятствием для производителей фармацевтической продукции, чувствительных к цене. Небольшие биотехнологические компании могут столкнуться с трудностями при внедрении высококачественных упаковочных решений из-за ограниченного бюджета.

- Хотя экономия за счёт масштаба и технологический прогресс способствуют снижению производственных издержек, чувствительность к цене остаётся проблемой, особенно среди компаний, производящих инъекционные препараты в больших объёмах с низкой маржой. Преодоление этих проблем за счёт оптимизации цепочки поставок, внедрения инновационных экономически эффективных материалов и расширения отраслевого сотрудничества будет иметь решающее значение для устойчивого роста рынка.

Объем рынка фармацевтических флаконов в Северной Америке

Рынок фармацевтических флаконов в Северной Америке сегментирован по следующим признакам: материал, тип горлышка, размер крышки, канал сбыта, емкость, тип лекарственного средства, сфера применения, конечный потребитель и рынок.

- По материалу

По материалу рынок фармацевтических флаконов в Северной Америке сегментируется на стеклянные, пластиковые и другие материалы. Сегмент стекла доминировал на рынке, обеспечив наибольшую долю выручки в 72,4% в 2025 году благодаря его превосходной химической стойкости, инертности и давнему признанию в качестве отраслевого стандарта для инъекционных и чувствительных составов. Стеклянные флаконы по-прежнему широко используются для вакцин, биологических препаратов и биоаналогов благодаря их высоким барьерным свойствам и совместимости с высокотемпературной стерилизацией. Постоянный приоритет боросиликатного стекла типа I со стороны регулирующих органов дополнительно укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент пластиковых изделий будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим внедрением флаконов из циклических олефиновых полимеров (ЦОП) и циклических олефиновых сополимеров (ЦОС), которые обладают повышенной устойчивостью к разрушению, лёгкостью в обращении и сниженным содержанием экстрагируемых веществ. Растущий спрос на гибкую, ударопрочную упаковку для применения в местах оказания медицинской помощи поддерживает эту тенденцию.

- По типу шеи

В зависимости от типа горлышка рынок сегментируется на флаконы с винтовым горлышком, обжимным горлышком, двухкамерными флаконами, флаконами с откидной крышкой и другими. В 2025 году сегмент флаконов с обжимным горлышком занимал наибольшую долю рынка – 58,9%. Это обусловлено его широким применением на линиях розлива инъекционных препаратов, высокой герметичностью и совместимостью с алюминиевыми колпачками и резиновыми пробками. Флаконы с обжимным горлышком являются отраслевым стандартом для стерильной и асептической упаковки вакцин, биологических препаратов и парентеральных препаратов, что делает их неотъемлемой частью крупномасштабного фармацевтического производства.

Ожидается, что сегмент двухкамерных флаконов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено растущим спросом на двухкомпонентные системы доставки лекарств, используемые для лиофилизированных препаратов, требующих восстановления перед введением. По мере роста популярности персонализированных лекарственных средств и сложных биологических препаратов двухкамерные флаконы набирают популярность благодаря повышенной точности дозирования и удобству использования.

- По размеру крышки

Рынок фармацевтических флаконов в Северной Америке сегментирован по размеру крышки, разделён на несколько стандартизированных размеров. Сегмент 13–425 мм доминировал на рынке с долей выручки 36,7% в 2025 году, что обусловлено его широким применением в инъекционных флаконах малого объёма, обычно используемых для вакцин, биологических препаратов и диагностических реагентов. Совместимость с автоматизированным оборудованием для наполнения и укупорки дополнительно способствует его внедрению.

Ожидается, что сегменты с колпачками диаметром 20 мм и 24–400 мм (относящиеся к средним и крупным размерам) будут демонстрировать самые быстрые темпы среднегодового роста в период 2026–2033 годов, что обусловлено ростом внедрения высокообъемных парентеральных препаратов, нутрицевтических препаратов и флаконов для многодозового применения. Росту также способствует разработка биологических препаратов для лечения большими дозами, требующих надежных герметизирующих решений.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые продажи, медицинские магазины/аптеки, электронную коммерцию и другие. Прямые продажи доминировали на рынке с долей 64,3% в 2025 году благодаря тесным закупочным отношениям B2B между производителями флаконов и фармацевтическими компаниями, CDMO и биотехнологическими компаниями. Прямые поставки обеспечивают стабильное качество, доступность больших партий и наличие необходимой документации, что делает их предпочтительным каналом сбыта для производителей регулируемых лекарственных средств.

Прогнозируется, что сегмент электронной коммерции будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено увеличением онлайн-закупок со стороны исследовательских лабораторий, аптек, производящих лекарственные препараты, и мелких производителей, стремящихся к удобству, конкурентоспособным ценам и быстрой доставке. Цифровизация цепочек поставок и растущая доступность сертифицированной фармацевтической упаковки онлайн также стимулируют рост.

- По вместимости

Сегментация ёмкости включает флаконы объёмом от 1 до 50 мл и другие специализированные флаконы. На сегмент объёмом 10 мл пришлась наибольшая доля выручки в 29,8% в 2025 году благодаря его широкому применению в вакцинах, биологических инъекционных препаратах, антибиотиках и многодозовых форматах. Универсальность в сочетании с совместимостью с автоматизированными линиями розлива делает этот тип флаконов одним из наиболее распространённых среди фармацевтических производителей.

Прогнозируется, что сегмент флаконов объёмом 2 мл будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено ростом использования высокоактивных биологических препаратов, персонализированной медицины и инъекционных форм в малых дозах. Растущее внедрение готовых лекарственных форм и материалов клинических испытаний также способствует росту спроса на флаконы малого объёма.

- По типу препарата

По типу препарата рынок сегментирован на инъекционные и неинъекционные препараты. Сегмент инъекционных препаратов доминировал на рынке с долей 81,5% в 2025 году, что отражает ключевую роль фармацевтических флаконов в доставке биологических препаратов, вакцин, антибиотиков и растворов для парентерального питания. Рост распространенности хронических заболеваний и быстрое расширение производства биологических препаратов дополнительно усиливают спрос.

Ожидается, что сегмент неинъекционных препаратов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим использованием флаконов для офтальмологических растворов, дерматологических препаратов и ингаляционных препаратов. Росту также способствует появление специализированных лекарственных форм, требующих точной упаковки.

- По применению

По способу применения рынок сегментируется на пероральные, назальные, инъекционные и другие формы. Сегмент инъекционных форм занимал наибольшую долю рынка – 76,2% – в 2025 году, что обусловлено преобладающим использованием флаконов для парентерального введения лекарств, вакцин и дорогостоящих биологических препаратов, требующих стерильной упаковки. Рост инвестиций в биотехнологии и расширение производственных мощностей вакцин еще больше укрепляют лидерство этого сегмента.

Прогнозируется, что сегмент назальной ингаляции будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено активизацией разработки систем назальной доставки лекарств для обезболивания, вакцинации и лечения хронических заболеваний. Растущее внедрение безыгольных методов доставки усиливает эту тенденцию.

- Конечным пользователем

По принципу конечного потребителя сегментация включает фармацевтические компании, биофармацевтические компании, организации по контрактной разработке и производству (CDMO), аптечные предприятия, занимающиеся изготовлением лекарственных препаратов, и другие. Фармацевтические компании доминировали на рынке с долей 45,6% в 2025 году благодаря высокому спросу на упаковку флаконов для клинических исследований, коммерческого производства лекарственных препаратов и хранения лекарственных средств в соответствии с нормативными требованиями.

Ожидается, что сегмент биофармацевтических компаний будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год в связи с резким ростом числа разрабатываемых биологических препаратов, а также препаратов для клеточной и генной терапии, требующих специализированной стерильной упаковки. CDMO также быстро увеличивают потребление флаконов из-за тенденций аутсорсинга.

- По рынку

В разрезе сегментов рынка фармацевтических флаконов Северной Америки представлены парентеральные, гастроэнтерологические, оториноларингологические и другие препараты. Сегмент парентеральных препаратов доминировал с долей выручки 84,1% в 2025 году, что отражает широкое использование флаконов для инъекционных препаратов в больницах и на биофармацевтическом производстве. Его доминирующее положение тесно связано с производством вакцин, антибиотиков, моноклональных антител и биологических препаратов.

Ожидается, что сегмент ЛОР-заболеваний будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено ростом спроса на точно дозированные назальные и ушные препараты. Расширение разработки назальных вакцин и ЛОР-препаратов способствует ускорению роста этого сегмента.

Региональный анализ рынка фармацевтических флаконов в Северной Америке

- США доминировали на североамериканском рынке фармацевтических флаконов с наибольшей долей выручки в 35,1% в 2025 году, что обусловлено мощной фармацевтической производственной базой региона, высоким уровнем производства биологических препаратов и постоянным совершенствованием технологий стерильной упаковки лекарств.

- Представители сферы здравоохранения в регионе высоко ценят надежность, стерильность и химическую стабильность фармацевтических флаконов, особенно для вакцин, инъекционных препаратов и чувствительных биологических препаратов. Это предпочтение подкрепляется строгими нормативными стандартами, которые отдают приоритет высококачественной первичной упаковке.

- Широкое внедрение современных типов флаконов также подкрепляется значительными инвестициями в НИОКР, присутствием крупных фармацевтических и биофармацевтических компаний и растущим вниманием к автоматизации процессов наполнения и финишной обработки, а также контролю загрязнений, что прочно позиционирует флаконы как важнейшее упаковочное решение как для клинического, так и для коммерческого производства лекарственных препаратов.

Обзор рынка фармацевтических флаконов в США

Рынок фармацевтических флаконов США занял наибольшую долю выручки в 81% в 2025 году в Северной Америке, что обусловлено передовыми фармацевтическими производственными мощностями страны, сильным портфелем биологических препаратов и расширяющейся инфраструктурой производства вакцин. Быстрый рост биотехнологических компаний и обширная деятельность в области НИОКР, особенно в области генной терапии, биоаналогов и инъекционных биологических препаратов, продолжают повышать спрос на высококачественные стерильные флаконы. Более того, растущее внедрение автоматизированных линий розлива и финишной обработки и строгие нормативные требования FDA усиливают использование флаконов из боросиликатного стекла типа I и высокопроизводительных полимеров. Сильный акцент страны на безопасности лекарственных средств, контроле загрязнения и оптимизации холодовой цепи еще больше ускоряет рост рынка. Кроме того, присутствие основных лидеров отрасли и CDMO поддерживает постоянные инновации в области флаконов с покрытием, готовых к использованию форматов и передовых технологий инспекции, укрепляя позиции США в качестве доминирующего рынка в регионе.

Обзор рынка фармацевтических флаконов в Канаде

Рынок фармацевтических флаконов в Канаде, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему способствуют растущие инвестиции в инфраструктуру здравоохранения, расширение фармацевтического производства и увеличение внутреннего производства стерильных инъекционных препаратов. Строгие правила Министерства здравоохранения Канады, продвигающие высококачественную упаковку без загрязнений, еще больше стимулируют внедрение высококачественных стеклянных и полимерных флаконов. Рост распространенности хронических заболеваний, наряду с продолжающимся расширением клинических испытаний и исследований биологических препаратов, способствуют росту потребления флаконов. В стране также наблюдается рост спроса со стороны аптек, занимающихся изготовлением лекарственных препаратов, и производителей специализированных лекарств. Кроме того, стремление Канады к цифровизации и модернизации лабораторных и больничных систем создает благоприятные условия для более широкого использования современных форматов флаконов. Переход к устойчивой упаковке и повышенное внимание к точной доставке лекарств поддерживают непрерывный рост рынка как в государственном, так и в частном секторе здравоохранения.

Обзор рынка фармацевтических флаконов в Мексике

Ожидается, что рынок фармацевтических флаконов в Мексике будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать расширение фармацевтических производственных мощностей, растущее внимание правительства к улучшению здравоохранения и увеличение инвестиций со стороны многонациональных разработчиков лекарств. Растущий спрос на дженерики инъекционных препаратов и вакцин значительно способствует необходимости в высококачественной упаковке флаконов. Кроме того, роль Мексики как стратегического производственного центра для североамериканских цепочек поставок стимулирует более широкое внедрение надежных и экономически эффективных форматов флаконов. Растущее внимание страны к соблюдению нормативных требований, наряду с модернизацией государственных учреждений здравоохранения, еще больше усиливает расширение рынка. Растущее внедрение контрактного производства и расширение малых и средних фармацевтических компаний также поддерживают спрос как на стеклянные, так и на полимерные флаконы. По мере того, как рынок продолжает развиваться, ожидается, что Мексика будет играть все более важную роль в региональном производстве и дистрибуции флаконов.

Доля рынка фармацевтических флаконов в Северной Америке

Лидерами отрасли по производству фармацевтических флаконов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

• Gerresheimer AG (Германия)

• SCHOTT AG (Германия)

• Stevanato Group (Италия)

• Vetter Pharma-Fertigung GmbH & Co. KG (Германия)

• BD (Becton, Dickinson and Company) (США)

• Nipro Corporation (Япония)

• Catalent, Inc. (США)

• AptarGroup, Inc. (США)

• Pfizer Packaging Solutions (США)

• Sartorius AG (Германия)

• Ompi (SGD Pharma) (Франция)

• Rexam (теперь часть Ball Corporation) (Великобритания)

• Aseptic Technologies (Франция)

• Alpha Pro Tech (Канада)

• Rommelag Group (Германия)

• Gerresheimer Regensburg GmbH (Германия)

• Thermo Fisher Scientific (США)

• SCHOTT Kaisha Ltd. (Япония)

• Pfizer Glass & Vial Solutions (США)

• Spartek Group (Великобритания)

Каковы последние тенденции на рынке фармацевтических флаконов в Северной Америке?

- В апреле 2024 года компания Gerresheimer AG, ведущий мировой производитель фармацевтической упаковки, объявила о расширении своих производственных мощностей в Северной Америке для удовлетворения растущего спроса на высококачественные стеклянные и полимерные флаконы, используемые в биологических препаратах и инъекционных лекарственных формах. Эта инициатива включает в себя установку передовых технологий формовки и инспекции, что подтверждает стремление компании обеспечить стерильность, точность и соответствие нормативным требованиям. Эта стратегическая инвестиция укрепляет позиции Gerresheimer на быстрорастущем рынке фармацевтических флаконов в Северной Америке.

- В марте 2024 года компания Schott Pharma представила в США новую линейку флаконов «Everic® pure», разработанных для снижения содержания экстрагируемых веществ и взаимодействия с чувствительными биологическими препаратами. Эти флаконы, разработанные для инъекционных препаратов нового поколения, повышают стабильность и эффективность лекарственных средств. Этот запуск подчёркивает приверженность Schott инновациям в области высокоэффективной первичной упаковки и её постоянные усилия по поддержке фармацевтических компаний, разрабатывающих передовые методы лечения.

- В марте 2024 года компания West Pharmaceutical Services объявила о внедрении передовой платформы автоматизации и контроля качества на своих производственных площадках компонентов для флаконов в США. Система использует высокоточный оптический контроль и цифровой мониторинг для снижения количества дефектов и обеспечения стабильного качества упаковки для инъекционных препаратов. Это достижение подчеркивает стремление West повысить надежность производства в североамериканской цепочке поставок флаконов.

- В феврале 2024 года Stevanato Group заключила стратегическое партнерство с ведущим американским CDMO (Центром по управлению лекарственными средствами) для расширения доступа к готовым к использованию стерильным флаконам (RTU) для фармацевтических и биотехнологических производителей. Целью сотрудничества является повышение эффективности цепочки поставок и удовлетворение растущего спроса на услуги по розливу и финишной обработке, что позволит сократить сроки разработки и производства лекарственных препаратов. Эта инициатива отражает стремление Stevanato к укреплению интегрированных решений в области упаковки флаконов.

- В январе 2024 года компания Corning Incorporated представила свои новейшие разработки в области стеклянных флаконов Valor® на крупном отраслевом мероприятии в Северной Америке, подчеркнув их прочность нового поколения, меньшую вероятность разрушения и повышенную химическую стойкость. Новые продукты разработаны для высокоскоростных линий розлива и удовлетворения требований к составу лекарственных форм, демонстрируя неизменное стремление Corning предоставлять передовые упаковочные решения, повышающие безопасность лекарственных препаратов и эффективность работы фармацевтических производителей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.