North America Precision Gearbox Market

Размер рынка в млрд долларов США

CAGR :

%

USD

779.84 Million

USD

1,511.26 Million

2024

2032

USD

779.84 Million

USD

1,511.26 Million

2024

2032

| 2025 –2032 | |

| USD 779.84 Million | |

| USD 1,511.26 Million | |

| % | |

|

Сегментация рынка прецизионных редукторов в Северной Америке по типу (планетарные редукторы, косозубые редукторы, гармонические редукторы, циклоидальные редукторы, конические редукторы, прямозубые редукторы, червячные редукторы, цилиндрические редукторы и другие), ориентация осей (линейная, угловая, параллельная), тип подшипника (радиальные шарикоподшипники, конические роликоподшипники, цилиндрические роликоподшипники, игольчатые роликоподшипники, перекрестные роликоподшипники и другие), способ крепления (фланцевый выход, полый вал, резьбовые отверстия, сквозные отверстия и другие), крутящий момент (ДО 50 НМ, 50–500 НМ, 500–1000 НМ, 1000–3000 НМ, ВЫШЕ 3000 НМ), материал (сталь, алюминий, пластик, титан, Другие), грузоподъемность оси (до 800 Н, 800–1500 Н, более 1500 Н), ступень редуктора (многоступенчатая, одноступенчатая, двухступенчатая), область применения (робототехника, станки, погрузка-разгрузка материалов, строительное оборудование, автомобилестроение, полупроводниковое оборудование, аэрокосмическая и оборонная промышленность, сельское хозяйство, упаковка, медицина, продукты питания и напитки, другие), канал сбыта (прямые продажи и вторичный рынок) — тенденции отрасли и прогноз до 2032 года

Размер рынка прецизионных редукторов в Северной Америке

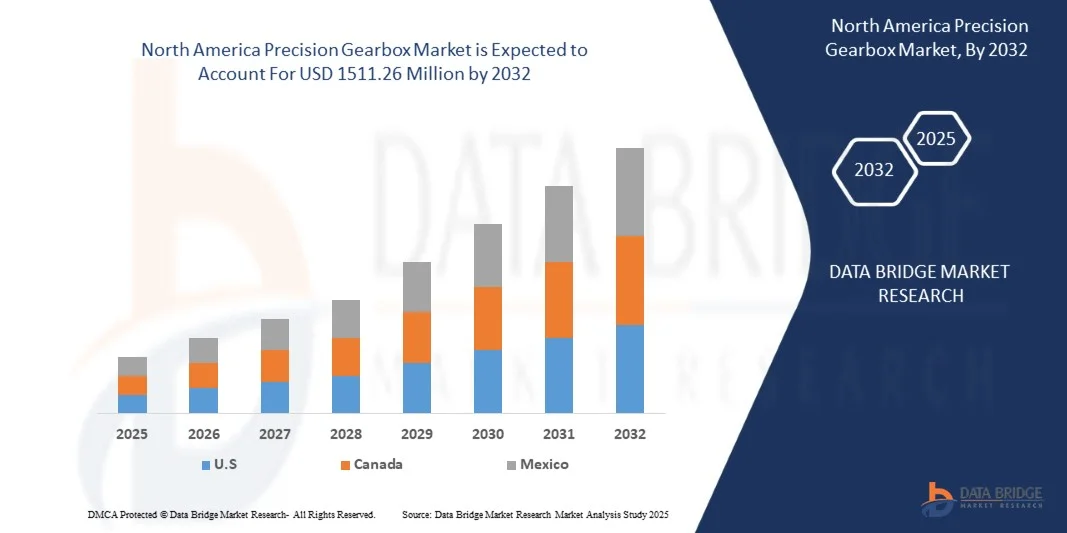

- Ожидается, что рынок прецизионных редукторов в Северной Америке к 2032 году достигнет 1511,26 млн долларов США по сравнению с 779,84 млн долларов США в 2024 году , демонстрируя существенный среднегодовой темп роста в 8,73% в прогнозируемый период с 2025 по 2032 год.

- Рост рынка прецизионных редукторов в Северной Америке во многом обусловлен растущим спросом на автоматизацию и робототехнику в производстве, что обуславливает необходимость использования высокоточных компонентов управления движением.

- Этому расширению также способствует рост инвестиций в промышленную инфраструктуру Азиатско-Тихоокеанского региона, включая современные производственные мощности и автоматизированные сборочные линии, что стимулирует спрос на надежные и эффективные редукторы. Кроме того, растет доступность и внедрение модульных и настраиваемых прецизионных редукторов, что способствует доступности рынка и устойчивому росту, предлагая более гибкие и экономичные варианты интеграции.

Анализ рынка прецизионных редукторов в Северной Америке

- Растущий спрос на высокоскоростное соединение с низкой задержкой, обусловленный цифровизацией, внедрением облачных технологий и новыми технологиями, является одной из основных тенденций, определяющих спрос на подводные кабельные системы в Азиатско-Тихоокеанском регионе. В условиях продолжающегося роста трафика данных существующие наземные и спутниковые сети сталкиваются с ограничениями по пропускной способности и скорости.

- Подводные кабельные системы, являющиеся важнейшей основой глобального интернета и передачи данных, остаются важнейшим инфраструктурным решением для соединения континентов, поддержки гипермасштабных центров обработки данных и обеспечения бесперебойной цифровой связи на обширной территории Азиатско-Тихоокеанского региона.

- США становятся важным регионом на североамериканском рынке прецизионных редукторов, обладая высоким потенциалом роста благодаря растущей индустриализации и всё более широкому внедрению технологий автоматизации. Рынок региона характеризуется, прежде всего, высоким спросом на надёжные и эффективные решения для управления движением, повышающие производительность, что является общей тенденцией во многих развивающихся странах с растущим производственным сектором.

- Ожидается, что рынок прецизионных редукторов в Северной Америке будет расти со среднегодовым приростом 8,73%, чему будет способствовать постоянное развитие производственных технологий и инвестиции в промышленность. Региональная ориентация на повышение эффективности производства и оптимизацию производительности оборудования в условиях жесткой конкуренции дополнительно стимулирует спрос на высокоточные редукторы как важнейшую часть современных стратегий автоматизации и управления оборудованием.

- Сегмент планетарных редукторов является доминирующим конечным потребителем на североамериканском рынке прецизионных редукторов с долей рынка 46,61%. Это отражает устойчивый рост в сфере автоматизированных систем, который обуславливает необходимость постоянного и стратегического развертывания прецизионных редукторов для точного управления движением, позиционируя эти системы как жизненно важный компонент промышленного будущего Северной Америки.

Область применения отчета и сегментация рынка прецизионных редукторов в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка прецизионных редукторов |

|

Охваченные сегменты |

По типу : планетарные редукторы, винтовые редукторы, гармонические редукторы, циклоидальные редукторы, конические редукторы, прямозубые редукторы, червячные редукторы, цилиндрические редукторы и другие По каналу сбыта: прямые продажи и вторичный рынок |

|

Охваченные страны |

США, Канада и Мексика. |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка прецизионных редукторов в Северной Америке

«Растущее глобальное внедрение автоматизации и робототехники стимулирует спрос на прецизионные редукторы»

- Рост автоматизации и все более широкое внедрение промышленной робототехники меняют производственные архитектуры в странах с развитой и развивающейся экономикой, увеличивая спрос на компактные, высокоточные системы трансмиссии, обеспечивающие повторяемый крутящий момент, минимальный люфт и длительный срок службы.

- Поскольку заводы, распределительные центры и специализированные производители все чаще интегрируют многокоординатные роботы, автоматически управляемые транспортные средства и прецизионные подвижные платформы, поставщики прецизионных редукторов все чаще призываются поставлять более компактные, более плотные и надежные устройства, часто со встроенными датчиками как для новых конструкций, так и для программ модернизации.

- Например, в октябре 2023 года в статье, опубликованной в Reuters, рассказывалось о внедрении компанией Amazon новой роботизированной системы в центре обработки и исполнения заказов в Хьюстоне, иллюстрируя, как логистические операторы первого уровня интегрируют разнообразные роботизированные подсистемы в сигнал спроса на прецизионные подсистемы передач и трансмиссий, используемые в манипуляторах, приводах и мобильных платформах.

- По мере того как автоматизация продолжает масштабироваться, роль современных систем передачи данных будет становиться все более важной в обеспечении производительности, эффективности и адаптивности в промышленных средах следующего поколения.

Динамика рынка прецизионных редукторов в Северной Америке

Водитель

«Расширение использования возобновляемых источников энергии для оптимизации производительности»

- Стремительное расширение инфраструктуры возобновляемой энергетики по всему миру приводит к тому, что все больше внимания уделяется высокопроизводительным механическим системам, включая прецизионные редукторы в приводах ветряных турбин, механизмы слежения за солнцем и другие системы движения коммунального масштаба.

- Поскольку правительства и промышленность ускоряют развертывание турбин, морских платформ и возобновляемого оборудования нового поколения, от производителей прецизионных зубчатых передач все чаще требуется поставлять устройства с большей долговечностью, более жесткими допусками, более высокой плотностью крутящего момента и более длительными интервалами обслуживания.

- Эта тенденция особенно актуальна для поставщиков редукторов, которые могут привести свои возможности в соответствие с промышленными требованиями к использованию возобновляемых источников энергии, что свидетельствует о значительном факторе роста на мировом рынке прецизионных редукторов в Северной Америке.

- По мере масштабирования проектов и стремления правительств к энергетической независимости и устойчивому развитию, потребность в высокомоментных, прочных и эффективных компонентах трансмиссии становится всё более острой. Развитие отрасли, от инициатив по развитию морской ветроэнергетики в США до политических мер в Европе, направленных на укрепление внутреннего производства, подчёркивает стратегическую важность технологий прецизионных редукторов в цепочке поставок возобновляемой энергии. Для производителей редукторов это представляет собой важный путь роста, особенно для тех, кто способен удовлетворить высокие технические требования сектора возобновляемой энергии.

Возможность

«Стратегическое партнерство с OEM-производителями и системными интеграторами»

- Глобальный рынок прецизионных редукторов в Северной Америке переживает значительный рост, обусловленный достижениями в области автоматизации, робототехники и промышленных приложений, в которых стратегические партнерства с производителями оригинального оборудования (OEM) и системными интеграторами играют решающую роль в этой возможности.

- Такое сотрудничество позволяет производителям прецизионных редукторов интегрировать свою продукцию в более крупные системы, повышая производительность и надежность. OEM-производители предоставляют необходимую инфраструктуру и доступ к рынку, а системные интеграторы обладают опытом в объединении различных компонентов в комплексные решения. Такое партнерство способствует внедрению инноваций, сокращает время вывода продукции на рынок и позволяет разрабатывать индивидуальные решения, отвечающие конкретным потребностям отрасли.

- Поскольку отрасли все больше нуждаются в высокоточных и эффективных системах управления движением, эти стратегические альянсы имеют решающее значение для завоевания доли рынка и обеспечения устойчивого роста в секторе прецизионных редукторов.

- Стратегическое партнерство между OEM-производителями и системными интеграторами играет ключевую роль в росте глобального рынка прецизионных редукторов в Северной Америке. Это сотрудничество способствует интеграции высокоточных редукторов в различные промышленные системы, стимулируя инновации и повышение эффективности.

Сдержанность/Вызов

«Высокие производственные и материальные затраты на коробки передач»

- Североамериканский рынок прецизионных редукторов сталкивается со значительными трудностями, связанными с высокими производственными и материальными затратами, связанными с изготовлением этих специализированных компонентов. Сложная конструкция и строгие требования к производительности прецизионных редукторов требуют использования современных материалов и сложных производственных процессов, что приводит к повышению производственных затрат.

- Эти высокие затраты могут ограничить доступность и финансовую доступность прецизионных редукторов, особенно для малых и средних предприятий, тем самым сдерживая рост рынка и их внедрение в различных отраслях.

- Высокие производственные и материальные затраты остаются серьёзным препятствием для широкого внедрения и масштабирования прецизионных редукторов в различных отраслях. Зависимость от современных материалов, сложных производственных процессов и глобализации цепочек поставок приводит к росту расходов, что особенно затрудняет для малых и средних предприятий конкуренцию и экономически эффективную интеграцию этих компонентов.

- Эти проблемы подчеркивают необходимость инноваций в методах производства и источниках материалов, а также стратегической политической поддержки для снижения затрат и расширения возможностей внутреннего производства. Без решения этих структурных проблем, связанных со стоимостью, потенциал роста североамериканского рынка прецизионных редукторов может остаться ограниченным, несмотря на растущий спрос.

Объем рынка прецизионных редукторов в Северной Америке

Рынок прецизионных редукторов в Северной Америке сегментирован на десять сегментов в зависимости от типа, ориентации оси, типа подшипника, способа крепления, крутящего момента, материала, грузоподъемности оси, ступени редуктора и области применения.

- По типу

В зависимости от типа, североамериканский рынок прецизионных редукторов сегментируется на планетарные, косозубые, гармонические, циклоидальные, конические, прямозубые, червячные, цилиндрические и другие. Ожидается, что сегмент планетарных редукторов будет доминировать на рынке благодаря высокой плотности крутящего момента, компактным размерам и эффективности, что делает их идеальными для приложений, требующих точного управления движением и надежной передачи мощности в таких отраслях, как робототехника, аэрокосмическая промышленность и промышленная автоматика. Способность выдерживать высокие радиальные и осевые нагрузки в сочетании с превосходными характеристиками снижения скорости в значительной степени способствует их рыночному лидерству, обеспечивая надежную и точную работу в сложных условиях.

Прогнозируется, что сегмент косозубых редукторов станет самым быстрорастущим благодаря постоянному технологическому прогрессу в робототехнике, медицинских приборах и прецизионном приборостроении, где критически важны отсутствие люфта, высокие передаточные числа и компактная конструкция. Этот рост также обусловлен растущим спросом на высокоточные и повторяемые движения в новых поколениях коллаборативных роботов и передовых производственных системах, что требует более сложных и лёгких редукторов для обеспечения превосходной точности позиционирования и плавности работы. Кроме того, инновации в материаловедении и производственных процессах для компонентов волновых приводов могут ускорить внедрение этого сегмента.

- По ориентации осей

В зависимости от ориентации осей североамериканский рынок прецизионных редукторов подразделяется на рядные, угловые и параллельные. Ожидается, что рядные редукторы будут доминировать на рынке благодаря простоте конструкции, лёгкости интеграции и высокой эффективности при прямой передаче мощности в различных промышленных системах, конвейерах и системах автоматизации. Их способность обеспечивать стабильную производительность и упрощать механическую компоновку, в сочетании с широкой применимостью во многих традиционных приводных системах, в значительной степени способствует их рыночному лидерству, обеспечивая надёжный поток мощности без сложного перенаправления.

Прогнозируется, что сегмент линейных редукторов станет наиболее быстрорастущим благодаря постоянному технологическому прогрессу в области компактных конструкций машин и применения в условиях ограниченного пространства, где перенаправление передачи мощности имеет решающее значение. Этот рост также обусловлен растущим спросом на специализированное оборудование в таких секторах, как производство продуктов питания и напитков, упаковка и обработка материалов, что требует более сложных и эффективных угловых редукторов для оптимизации занимаемой площади и улучшения эргономики. Кроме того, инновации в технологии конических и червячных передач, обеспечивающие повышенную удельную мощность и снижение уровня шума, могут ускорить внедрение этого сегмента.

- По типу подшипника

В зависимости от типа подшипника рынок прецизионных редукторов в Северной Америке сегментируется на радиальные шарикоподшипники, конические роликоподшипники, цилиндрические роликоподшипники, игольчатые роликоподшипники, перекрестные роликоподшипники и другие. Ожидается, что сегмент радиальных шарикоподшипников будет доминировать на рынке благодаря своей универсальности, экономичности и способности выдерживать как радиальные, так и умеренные осевые нагрузки в широком спектре прецизионных редукторов. Низкое трение, высокая скорость вращения и широкая доступность делают их стандартным выбором для универсальных редукторов в различных промышленных и коммерческих машинах.

Прогнозируется, что сегмент шарикоподшипников с глубокими канавками станет самым быстрорастущим благодаря постоянному технологическому прогрессу в областях применения, требующих исключительно высокой точности, жёсткости и компактности, таких как робототехника, станки и оборудование для производства полупроводников. Этот рост также обусловлен растущим спросом на безлюфтовые высокоточные многокоординатные системы, что требует более сложных решений для обеспечения превосходного позиционирования и стабильности вращения. Кроме того, инновации в материаловедении и технологиях производства этих специализированных подшипников могут ускорить внедрение этого сегмента.

- По способу крепления

В зависимости от способа крепления рынок прецизионных редукторов в Северной Америке сегментируется на следующие типы редукторов: с фланцевым выходом, с полым валом, с резьбовыми отверстиями, со сквозными отверстиями и другие. Ожидается, что сегмент редукторов с фланцевым выходом будет доминировать на рынке благодаря прочному и надежному соединению, что делает его идеальным для прямого монтажа на двигатель, обеспечивая точное выравнивание и стабильную передачу мощности в условиях высокого крутящего момента и высокой вибрации. Простота интеграции со стандартными двигателями и оборудованием в сочетании с надежной структурной поддержкой значительно способствует их рыночному лидерству в различных секторах промышленной автоматизации и производства.

Прогнозируется, что сегмент фланцевых редукторов будет самым быстрорастущим благодаря постоянному технологическому прогрессу в области компактных конструкций машин и приложений, требующих интегрированных кабелей, пневматики или световых лучей для прохождения через редуктор. Этот рост также обусловлен растущим спросом на рационализированные конструкции в робототехнике, медицинском оборудовании и спецтехнике, что требует более сложных и компактных монтажных решений для минимизации общей площади и упрощения архитектуры системы. Кроме того, инновации в модульной конструкции и быстросборные механизмы для редукторов с полым валом могут ускорить освоение этого сегмента.

- По крутящему моменту

По крутящему моменту североамериканский рынок прецизионных редукторов подразделяется на следующие сегменты: до 50 Нм, 50–500 Нм, 500–1000 Нм, 1000–3000 Нм и свыше 3000 Нм. Ожидается, что сегмент до 50 Нм будет доминировать на рынке благодаря своей широкой применимости в широком спектре промышленной автоматизации, робототехники и машиностроения, предлагая универсальное сочетание мощности и точности для выполнения стандартных производственных и сборочных задач. Этот диапазон подходит для большинства задач средней мощности, обеспечивая достаточный крутящий момент для умеренных нагрузок, сохраняя при этом экономичность и компактность.

Прогнозируется, что сегмент до 50 морских миль станет самым быстрорастущим благодаря постоянному технологическому прогрессу в области тяжёлой промышленной техники, крупногабаритного строительного оборудования и мощных ветроэнергетических систем, где для критически важных операций требуется огромный крутящий момент. Этот рост также обусловлен растущим спросом на надёжные и прочные решения в горнодобывающей промышленности, погрузочно-разгрузочных работах с тяжёлыми грузами и специализированных пропульсивных системах, что ведёт к необходимости создания более сложных и надёжных редукторов, способных выдерживать экстремальные нагрузки и условия эксплуатации. Кроме того, инновации в области прочности материалов, геометрии зубчатых передач и систем смазки для высокомоментных редукторов могут ускорить внедрение этого сегмента.

- По материалу

В зависимости от материала рынок прецизионных редукторов в Северной Америке сегментируется на следующие материалы: сталь, алюминий, пластик, титан и другие. Ожидается, что сталь будет доминировать на рынке благодаря своей превосходной прочности, долговечности и износостойкости, что делает её предпочтительным материалом для зубчатых передач и корпусов высоконагруженных, высокоточных и долговечных редукторов во всех отраслях промышленности. Способность стали выдерживать экстремальные температуры и обеспечивать надёжную структурную целостность, в сочетании с отлаженными производственными процессами, в значительной степени способствует её рыночному лидерству, гарантируя надёжную работу в сложных условиях.

Прогнозируется, что стальной сегмент будет самым быстрорастущим благодаря постоянному технологическому прогрессу в аэрокосмической промышленности, производстве медицинских приборов и высокопроизводительной робототехники, где сочетание высокой прочности и веса, коррозионной стойкости и биосовместимости имеет решающее значение. Этот рост также обусловлен растущим спросом на лёгкие и прочные компоненты в приложениях, где минимизация инерции и максимальная эффективность имеют первостепенное значение, что требует более сложных и современных решений в области материалов. Кроме того, инновации в обработке титановых сплавов и технологиях аддитивного производства могут ускорить внедрение этого сегмента.

- По грузоподъемности осей

В зависимости от допустимой нагрузки на ось североамериканский рынок прецизионных редукторов подразделяется на сегменты до 800 Н, от 800 до 1500 Н и более 1500 Н. Ожидается, что сегмент до 800 Н будет доминировать на рынке благодаря широкому применению в лёгкой автоматике, малой робототехнике и потребительской электронике, где точность и компактность имеют приоритет над высокой грузоподъёмностью. Этот сегмент охватывает широкий спектр применений, требующих сложных движений и приложения умеренных усилий, что делает его основополагающим компонентом многих современных лёгких промышленных и коммерческих изделий.

Прогнозируется, что сегмент до 800 Н станет наиболее быстрорастущим благодаря постоянному технологическому прогрессу в области тяжёлого промышленного оборудования, крупногабаритных систем обработки материалов и надёжного строительного оборудования, для которого требуются редукторы, способные выдерживать значительные радиальные и осевые нагрузки. Этот рост также обусловлен растущим спросом на высокопрочные и надёжные решения для сложных условий эксплуатации, таких как горнодобывающая промышленность, морская разведка и тяжёлое производство, что диктует необходимость разработки более сложных конструкций редукторов и подшипников для обеспечения долгосрочной надёжности при экстремальных нагрузках. Кроме того, инновации в области высокопрочных материалов и передовых технологий подшипников для тяжёлых условий эксплуатации могут ускорить освоение этого сегмента.

- По ступени коробки передач

В зависимости от ступеней редуктора североамериканский рынок прецизионных редукторов подразделяется на многоступенчатые, одноступенчатые и двухступенчатые. Ожидается, что многоступенчатый сегмент будет доминировать на рынке благодаря своей универсальности, позволяющей достигать высоких передаточных чисел и точной регулировки выходной скорости, что делает его идеальным вариантом для сложных промышленных применений, требующих точного управления скоростью и высокого крутящего момента при относительно низких входных скоростях. Гибкие комбинации передаточных чисел, плавность работы и оптимизированная эффективность в сочетании с высоким КПД значительно способствуют его рыночному лидерству в различных секторах производства и автоматизации.

Прогнозируется, что сегмент многоступенчатых редукторов будет наиболее быстрорастущим благодаря постоянному технологическому прогрессу в областях применения, требующих компактных конструкций, высокой эффективности и умеренного снижения скорости, таких как малогабаритная робототехника, электроинструменты и линейные приводы. Этот рост также обусловлен растущим спросом на упрощенные механические системы с меньшим количеством компонентов, что приводит к снижению стоимости и сложности обслуживания, а также требует более сложных одноступенчатых решений, позволяющих достичь желаемых показателей производительности при минимальной сложности. Кроме того, инновации в области точности изготовления зубчатых передач и совершенствование материалов могут ускорить внедрение этого сегмента.

- По применению

По областям применения североамериканский рынок прецизионных редукторов подразделяется на следующие отрасли: робототехника, станки, погрузочно-разгрузочные работы, строительная техника, автомобилестроение, полупроводниковое оборудование, аэрокосмическая и оборонная промышленность, сельское хозяйство, упаковка, медицина, продукты питания и напитки и другие. Ожидается, что сегмент робототехники будет доминировать на рынке в связи с острой потребностью в высокоточных, малозазорных и компактных редукторах, обеспечивающих точное управление движением, высокую повторяемость и плавность работы промышленных роботов, коллаборативных роботов и сервисных роботов. Стремительное распространение автоматизации в различных отраслях промышленности напрямую стимулирует спрос на специализированные редукторы, разработанные для роботизированных систем.

Прогнозируется, что сегмент робототехники будет самым быстрорастущим благодаря постоянному технологическому прогрессу в производстве полупроводников, требующему чрезвычайно точных и сверхчистых систем управления движением для обработки пластин, травления и литографии. Этот рост также обусловлен растущим спросом на более компактные и мощные электронные устройства, что требует более сложных и высокоточных редукторов для удовлетворения сложных и высокопроизводительных требований производства микросхем. Более того, инновации в области редукторов, совместимых с чистыми помещениями и обеспечивающих низкий уровень вибрации, могут ускорить внедрение этого сегмента.

По каналу продаж

По каналам продаж рынок сегментируется на прямой (OEM) и вторичный (Aftermarket). Ожидается, что в 2025 году сегмент прямого (OEM) будет доминировать на рынке, что обусловлено сильным предпочтением производителей оригинального оборудования прямым закупкам прецизионных редукторов для обеспечения качества, надежности и бесперебойной интеграции в новое оборудование и робототехнические системы. OEM-производители всё чаще отдают предпочтение высокопроизводительным компонентам, соответствующим строгим требованиям промышленной автоматизации, автомобильной промышленности и полупроводниковой промышленности, что ещё больше укрепляет доминирующее положение этого канала продаж.

Ожидается, что сегмент прямых поставок (OEM) продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год. Это обусловлено растущим спросом на полностью интегрированные решения в области интеллектуального производства, робототехники и беспилотных автомобилей, а также долгосрочным партнерством между производителями коробок передач и OEM-производителями для поддержки производства высокоточных компонентов по индивидуальному заказу. Продолжающееся расширение автоматизированных производственных линий и переход на высокотехнологичное промышленное оборудование еще больше ускорят внедрение прямых закупок у OEM-производителей.

Региональный анализ рынка прецизионных редукторов в Северной Америке

- Североамериканский регион признан значимым рынком для подводных кабельных систем, что обусловлено высокой и растущей распространенностью цифровой трансформации, значительным ростом трафика данных и расширением облачных сервисов, что делает инфраструктуру важнейшим компонентом глобальных стратегий связи и цифровой экономики региона.

- Растущие темпы потребления данных и проникновения Интернета в сочетании с потребностью в повышении устойчивости сетей и улучшении цифровой инфраструктуры в различных экономиках Северной Америки являются основным катализатором необходимого и растущего внедрения подводных кабельных систем в регионе.

- Постоянное расширение и модернизация телекоммуникационной инфраструктуры, особенно в крупных экономических центрах и на развивающихся рынках, а также высокая нагрузка по обеспечению бесперебойной международной связи и взаимосвязи центров обработки данных еще больше увеличивают спрос на мощные, высокопроизводительные подводные кабельные системы в Северной Америке.

Обзор рынка прецизионных редукторов в США и Северной Америке

Рынок прецизионных редукторов США и Северной Америки в первую очередь обусловлен острой необходимостью поддержки растущего объёма передового производства и аэрокосмической продукции, в частности, благодаря развитой инновационной экосистеме, мощной оборонной промышленности и сектору современного медицинского оборудования. Это обуславливает необходимость постоянного внедрения и модернизации прецизионных редукторов для высокотехнологичной автоматизации и специализированного оборудования. Кроме того, рынок подчеркивает растущую роль технологического лидерства и исследований и разработок для поддержания конкурентного преимущества, а также острую потребность в высоконадёжных и долговечных компонентах для критически важных применений.

- Обзор рынка прецизионных редукторов в Канаде и Северной Америке

Рынок прецизионных редукторов в Канаде и Северной Америке в первую очередь обусловлен острой необходимостью поддержки растущего объёма добычи природных ресурсов и тяжёлой промышленности, особенно в горнодобывающей, лесной и энергетической отраслях, а также растущей аэрокосмической промышленностью. Это обуславливает необходимость постоянного внедрения и модернизации прецизионных редукторов для надёжного оборудования и специализированных транспортных средств. Рынок также подчёркивает растущую роль инноваций в условиях эксплуатации в суровых условиях и острую потребность в прочных и высокопроизводительных компонентах для обеспечения эксплуатационной эффективности и безопасности.

Доля рынка прецизионных редукторов в Северной Америке

Лидерами отрасли прецизионных редукторов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Siemens AG (Германия)

- Корпорация Nabtesco (Япония)

- Sumitomo Electric Industries (Япония)

- ABB Ltd (Швейцария)

- Бонфильоли (Италия)

- Emerson Electric Co. (США)

- Parker Hannifin Corporation (США)

- Regal Rexnord Corporation (США)

- Hiwin Corporation (Тайвань)

- STOBER Drives Inc. (США)

- Дэвид Браун Сантасало (Великобритания)

- Нойгарт ГмбХ (Германия)

- Dana Incorporated (США)

- Apex Dynamics, Inc. (Тайвань)

- SEW-EURODRIVE GmbH & Co KG (Германия)

- Кон Драйв (США)

- Spinea sro (Slovakia)

- WITTENSTEIN SE (Германия)

- Хорсбург и Скотт (США)

- GAM Enterprises, Inc. (США)

- Nidec Drive Technology America Corporation (США)

- Curtis Machine Company (США)

- Newstart Planetary Gear Boxes Co., Ltd (Китай)

- Onvio LLC (США)

- Harmonic Drive LLC (США)

- Riley Gear Corp (США)

- Prime Transmission (Индия)

- ATLANTA Drive Systems, Inc. (США)

- SMD-редуктор (Индия)

Последние разработки на рынке прецизионных редукторов в Северной Америке

- В июне 2025 года компания Cone Drive Operations, Inc. заключила партнерское соглашение с ECM PCB Stator Technology для интеграции технологии двигателей ECM PCB-статор с технологией гармонических приводов Cone Drive. В результате был создан легкий роботизированный сочлененный привод, который весит на две трети меньше и имеет вдвое меньшую осевую длину по сравнению с предыдущими моделями, что повышает эффективность двигателя и снижает энергопотребление в роботизированных системах.

- В сентябре 2025 года компания Parker Hannifin Corporation завершила приобретение компании Curtis Instruments, Inc., специализирующейся на контроллерах скорости двигателей и устройствах преобразования энергии. Цель этого приобретения — расширить возможности Parker в области электрификации за счёт дополнительных технологий.

- В марте 2024 года компания DBS Australia совместно с CNC Design разработала новую машину для испытания редукторов под нагрузкой. Целью этого сотрудничества является увеличение мощности испытаний с 1 до 2,8 МВт, что позволит DBS лучше обслуживать клиентов из промышленной отрасли и ветроэнергетики, предлагая комплексные услуги по обслуживанию редукторов.

- В декабре 2024 года компания Dana Incorporated анонсировала новую систему мостов AdvanTEK 40 Pro — продолжение своей знаменитой тандемной системы 6x4 с грузоподъёмностью 18 тонн. Она разработана для удовлетворения растущих потребностей автопарков коммерческих автомобилей, обеспечивая повышенную эффективность и общую производительность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ PORTER НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ

4.2 НОРМАТИВНЫЕ СТАНДАРТЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ

4.3 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

4.4 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

4.5 ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ДЛЯ НОВОГО БИЗНЕСА И РАЗВИВАЮЩИХСЯ ПРЕДПРИЯТИЙ

4.6 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.7 ЭВОЛЮЦИЯ КОНСТРУКЦИИ ПЕРЕДАЧ И ДОСТИЖЕНИЯ В ОБЛАСТИ МАТЕРИАЛОВ

5. ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ

5.1 ОБЗОР

5.2 СТРУКТУРЫ ТАРИФОВ

5.2.1 СЕВЕРНАЯ АМЕРИКА И РЕГИОНАЛЬНЫЕ ТАРИФНЫЕ СТРУКТУРЫ

5.2.1.1 Соединенные Штаты: Тарифная политика в отношении автомобилей

5.2.2 ЕВРОПЕЙСКИЙ СОЮЗ: ТРАНСГРАНИЧНОЕ ТАРИФНОЕ РЕГУЛИРОВАНИЕ И ПОЛИТИКА ВОЗМЕЩЕНИЯ

5.2.2.1 Азиатско-Тихоокеанский регион: государственные пошлины на автомобильные компоненты

5.3 ВЛИЯНИЕ НА АВТОПРОИЗВОДИТЕЛЕЙ

5.3.1 ПОВЫШЕНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА

5.3.1.1 Сбои в цепочке поставок

5.3.1.2 Изменение производственной среды

5.3.1.3 Недостатки конкурентоспособности

5.3.1.4 Увеличение инвестиций во внутреннее производство

5.4 ВОЗДЕЙСТВИЕ НА ПОСТАВЩИКОВ

5.4.1 ДАВЛЕНИЕ СТОИМОСТИ

5.4.1.1 Снижение спроса

5.4.1.2 Уязвимость цепочки поставок

5.5 ВОЗДЕЙСТВИЕ НА ПОТРЕБИТЕЛЕЙ

5.5.1 БОЛЕЕ ВЫСОКИЕ ЦЕНЫ НА ТРАНСПОРТНЫЕ СРЕДСТВА

5.5.2 ОГРАНИЧЕННАЯ ДОСТУПНОСТЬ ВАРИАНТОВ

5.5.2.1 Увеличение затрат на техническое обслуживание

5.6 БУДУЩЕЕ АВТОМОБИЛЬНОЙ ТОРГОВЛИ

5.6.1 ТЕКУЩИЕ ТОРГОВЫЕ ПЕРЕГОВОРЫ

5.6.2 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

5.6.3 ГЕОПОЛИТИЧЕСКИЕ ФАКТОРЫ

5.6.4 ОРИЕНТАЦИЯ НА ВНУТРЕННЕЕ ПРОИЗВОДСТВО

5.6.4.1 Заключение

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РАСТУЩЕЕ ВНЕДРЕНИЕ АВТОМАТИЗАЦИИ И РОБОТОТЕХНИКИ В СЕВЕРНОЙ АМЕРИКЕ ОБУСЛОВЛИВАЕТ СПРОС НА ПРЕЦИЗИОННЫЕ РЕДУКТОРЫ

6.1.2 РАСШИРЕНИЕ ВОЗОБНОВЛЯЕМОЙ ЭНЕРГЕТИКИ ДЛЯ ОПТИМИЗАЦИИ ПРОИЗВОДИТЕЛЬНОСТИ

6.1.3 АКЦЕНТ НА ТОПЛИВНОЙ ЭФФЕКТИВНОСТИ И ОПТИМИЗАЦИИ ПРОИЗВОДИТЕЛЬНОСТИ В АЭРОКОСМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ

6.1.4 РАСТУЩЕЕ ПРИМЕНЕНИЕ ЭЛЕКТРОМОБИЛЕЙ УСИЛИВАЕТ СПРОС НА ТОЧНЫЕ КОРОБКИ ПЕРЕДАЧ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКИЕ РАСХОДЫ НА ПРОИЗВОДСТВО И МАТЕРИАЛЫ НА КОРОБКИ ПЕРЕДАЧ

6.2.2 ВОЛАТИЛЬНОСТЬ ЦЕПОЧКИ ПОСТАВОК СЫРЬЯ И ПРЕЦИЗИОННЫХ КОМПОНЕНТОВ

6.3 ВОЗМОЖНОСТИ

6.3.1 СТРАТЕГИЧЕСКОЕ ПАРТНЕРСТВО С OEM-ПРОИЗВОДИТЕЛЯМИ И СИСТЕМНЫМИ ИНТЕГРАТОРАМИ

6.3.2 ГЕОГРАФИЧЕСКОЕ РАСШИРЕНИЕ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ И РАЗВИВАЮЩИХСЯ РЫНКАХ

6.3.3 РАСТУЩЕЕ ВНЕДРЕНИЕ ПРОМЫШЛЕННОЙ РЕВОЛЮЦИИ 4.0 С ИСПОЛЬЗОВАНИЕМ ТЕХНОЛОГИЙ ИНТЕЛЛЕКТУАЛЬНОГО ПРОИЗВОДСТВА

6.4 ПРОБЛЕМЫ

6.4.1 ПОДДЕРЖАНИЕ ВЫСОКОЙ ПРОИЗВОДИТЕЛЬНОСТИ ПРИ УПРАВЛЕНИИ ДАВЛЕНИЕМ НА РАСХОДЫ ОСТАЕТСЯ СЛОЖНОЙ ЗАДАЧЕЙ

6.4.2 КОНКУРЕНЦИЯ СО СТОРОНЫ АЛЬТЕРНАТИВНЫХ ТЕХНОЛОГИЙ

7 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

7.1 ОБЗОР

7.2 ПЛАНЕТАРНЫЕ КОРОБКИ ПЕРЕДАЧ

7.3 ЦИЛИНДРИЧЕСКИЕ РЕДУКТОРЫ

7.4 ГАРМОНИЧЕСКИЕ РЕДУКТОРЫ

7.5 ЦИКЛОИДАЛЬНЫЕ РЕДУКТОРЫ

7.6 КОНИЧЕСКИЕ РЕДУКТОРЫ

7.7 ЦИЛИНДРИЧЕСКИЕ РЕДУКТОРЫ

7.8 ЧЕРВЯЧНЫЕ РЕДУКТОРЫ

7.9 ЦИЛИНДРИЧЕСКИЕ РЕДУКТОРЫ

7.1 ДРУГИЕ

8 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ОРИЕНТАЦИИ ОСИ

8.1 ОБЗОР

8.2 В ПРЯМОМ ЭФИРЕ

8.3 ПРЯМОЙ УГОЛ

8.4 ПАРАЛЛЕЛЬ

9 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПОДШИПНИКА

9.1 ОБЗОР

9.2 ШАРИКОВЫЕ ПОДШИПНИКИ С РАДИАЛЬНЫМИ ЖЕЛОБАМИ

9.3 КОНИЧЕСКИЕ РОЛИКОВЫЕ ПОДШИПНИКИ

9.4 ЦИЛИНДРИЧЕСКИЕ РОЛИКОВЫЕ ПОДШИПНИКИ

9.5 ИГОЛЬЧАТЫЕ РОЛИКОВЫЕ ПОДШИПНИКИ

9.6 ПОДШИПНИКИ С ПЕРЕКРЕСТНЫМИ РОЛИКОВЫМИ КАЧАЛКАМИ

9.7 ДРУГИЕ

10 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ МОНТАЖА

10.1 ОБЗОР

10.2 ФЛАНЦЕВЫЙ ВЫХОД

10.3 ПОЛЫЙ ВАЛ

10.4 РЕЗЬБОВЫЕ ОТВЕРСТИЯ

10.5 СКВОЗНЫЕ ОТВЕРСТИЯ

10.6 ДРУГИЕ

11 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ ПО КРУТЯЩЕМУ МОМЕНТУ

11.1 ОБЗОР

11.2 ДО 50 ММ

11.3 50-500 НМ

11.4 500-1000 НМ

11.5 1000-3000 НМ

11.6 ВЫШЕ 3000 Н.М.

12 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАТЕРИАЛАМ

12.1 ОБЗОР

12.2 СТАЛЬ

12.3 АЛЮМИНИЙ

12.4 ПЛАСТИКИ

12.5 ТИТАН

12.6 ДРУГИЕ

13 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

13.1 ОБЗОР

13.2 РОБОТОТЕХНИКА

13.3 СТАНКИ

13.4 ОБРАБОТКА МАТЕРИАЛОВ

13.5 СТРОИТЕЛЬНОЕ ОБОРУДОВАНИЕ

13.6 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

13.7 ПОЛУПРОВОДНИК

13.8 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ

13.9 СЕЛЬСКОЕ ХОЗЯЙСТВО

13.1 УПАКОВКА

13.11 МЕДИЦИНА

13.12 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

13.13 ДРУГИЕ

14 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ ПО НАГРУЗКЕ НА ОСЬ

14.1 ОБЗОР

14.2 ДО 800 Н

14.3 800–1500 Н

14.4 БОЛЕЕ 1500 Н

15 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТАДИЯМ РАЗВИТИЯ КОРОБОК ПЕРЕДАЧ

15.1 ОБЗОР

15.2 МНОГОСТУПЕНЧАТЫЙ

15.3 ОДНОСТУПЕНЧАТЫЙ

15.4 ДВУХСТУПЕНЧАТЫЙ

16 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ ПРОДАЖ

16.1 ОБЗОР

16.2 НАПРЯМУЮ (OEM)

16.3 ПОСЛЕПРОДАЖНЫЙ РЫНОК

17 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

17.1 СЕВЕРНАЯ АМЕРИКА

17.1.1 США

17.1.2 КАНАДА

17.1.3 МЕКСИКА

18 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ, КОМПАНИЯ

18.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

19 SWOT-АНАЛИЗ

20 ПРОФИЛЬ КОМПАНИИ

20.1 СИМЕНС

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АНАЛИЗ ДОХОДОВ

20.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

20.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

20.2 КОРПОРАЦИЯ НАБТЕСКО

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АНАЛИЗ ДОХОДОВ

20.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.3 СУМИТОМО ХЭВИ ИНДАСТРИЗ, ЛТД

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АНАЛИЗ ДОХОДОВ

20.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

20.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

20.4 АББ

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АНАЛИЗ ДОХОДОВ

20.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

20.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

20.5 БОНФИЛЬОЛИ

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АНАЛИЗ ДОХОДОВ

20.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

20.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

20.6 APEX DYNAMICS, INC.

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 АНАЛИЗ ДОХОДОВ

20.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.7 ATLANTA DRIVE SYSTEMS, INC.

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.8 CONE DRIVE OPERATIONS, INC.

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.9 КОМПАНИЯ CURTIS MACHINE.

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.1 ДАНА ЛИМИТЕД

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АНАЛИЗ ДОХОДОВ

20.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.11 DBSANTASALO.

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.12 ЭМЕРСОН ЭЛЕКТРИК КО.

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АНАЛИЗ ДОХОДОВ

20.12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

20.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

20.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

20.13 GAM ENTERPRISES, INC.

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.14 ООО «ГАРМОНИК ДРАЙВ»

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.15 HIWIN TECHNOLOGIES(CHINA) CORP.

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АНАЛИЗ ДОХОДОВ

20.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.16 ХОРСБУРГ И СКОТТ.

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.17 НОЙГАРТ ГМБХ

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.18 NEWSTART PLANETARY GEAR BOXES CO., LTD.

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.19 NIDEC DRIVE TECHNOLOGY AMERICA CORPORATION

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АНАЛИЗ ДОХОДОВ

20.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.2 ООО «ОНВИО»

20.20.1 ОБЗОР КОМПАНИИ

20.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.21 ПАРКЕР ХЭННИФИН КОРП

20.21.1 ОБЗОР КОМПАНИИ

20.21.2 АНАЛИЗ ДОХОДОВ

20.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.22 ПЕРВИЧНАЯ ТРАНСМИССИЯ

20.22.1 ОБЗОР КОМПАНИИ

20.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.23 КОРПОРАЦИЯ РЕГАЛ РЕКСНОРД

20.23.1 ОБЗОР КОМПАНИИ

20.23.2 АНАЛИЗ ДОХОДОВ

20.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.24 RILEY GEAR CORP

20.24.1 ОБЗОР КОМПАНИИ

20.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.24.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.25 SEW-EURODRIVE

20.25.1 ОБЗОР КОМПАНИИ

20.25.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.26 SMD-редуктор

20.26.1 ОБЗОР КОМПАНИИ

20.26.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.27 SPINEA, SRO

20.27.1 ОБЗОР КОМПАНИИ

20.27.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.27.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.28 STOBER DRIVES, INC.

20.28.1 ОБЗОР КОМПАНИИ

20.28.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.28.3 ПОСЛЕДНИЕ РАЗВИТИЯ

20.29 ВИТТЕНШТАЙН ЮВ

20.29.1 ОБЗОР КОМПАНИИ

20.29.2 ПОРТФЕЛЬ ПРОДУКТОВ

20.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

21 АНКЕТА

22 СВЯЗАННЫХ ОТЧЕТА

Список таблиц

ТАБЛИЦА 1 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 2 ПЛАНЕТАРНЫЕ РЕДУКТОРЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 ЦИЛИНДРИЧЕСКИЕ РЕДУКТОРЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 ГАРМОНИЧЕСКИЕ РЕДУКТОРЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 ЦИКЛОИДАЛЬНЫЕ РЕДУКТОРЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 КОНИЧЕСКИЕ РЕДУКТОРЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 СЕВЕРОАМЕРИКАНСКИЕ ЦИЛИНДРИЧЕСКИЕ РЕДУКТОРЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ЧЕРВЯЧНЫЕ РЕДУКТОРЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЦИЛИНДРИЧЕСКИЕ РЕДУКТОРЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10. ДРУГИЕ КОМПАНИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ОРИЕНТАЦИИ ОСИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК ПРЕЦИЗИОННЫХ РЯДОВЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА. ПАРАЛЛЕЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПОДШИПНИКА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРНЫХ КОРОБОК В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 КОНИЧЕСКИЕ РОЛИКОВЫЕ ПОДШИПНИКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ЦИЛИНДРИЧЕСКИЕ РОЛИКОВЫЕ ПОДШИПНИКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ИГОЛЬЧАТЫЕ РОЛИКОВЫЕ ПОДШИПНИКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ПОДШИПНИКИ С ПЕРЕКРЕСТНЫМИ РОЛИКОВЫМИ ОТВЕРСТИЯМИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21. ДРУГИЕ КОМПАНИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ МОНТАЖА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ОБЪЕМ ПРОИЗВОДСТВА ФЛАНЦЕВ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ С ПОЛЫМ ВАЛОМ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЕЗЬБОВЫЕ ОТВЕРСТИЯ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 СЕВЕРНАЯ АМЕРИКА. РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КРУТЯЩЕМУ МОМЕНТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 СЕВЕРНАЯ АМЕРИКА РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДО 50 НМ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 СЕВЕРНАЯ АМЕРИКА 50-500 НМ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 СЕВЕРНАЯ АМЕРИКА 500-1000 НМ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 СЕВЕРНАЯ АМЕРИКА 1000–3000 НМ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 СЕВЕРНАЯ АМЕРИКА РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ С МАКСИМАЛЬНЫМ КРУТЕНИЕМ 3000 НМ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК СТАЛИ ДЛЯ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК АЛЮМИНИЯ ДЛЯ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ПЛАСТИКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ТИТАНОВЫЙ РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 СЕВЕРНАЯ АМЕРИКА. РЫНОК РОБОТОТЕХНИКИ НА ПРЕЦИЗИОННЫХ РЕДУКТОРАХ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 СЕВЕРНАЯ АМЕРИКА. РЫНОК РОБОТОТЕХНИКИ НА ПРЕЦИЗИОННЫХ РЕДУКТОРАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 СТАНКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 СТАНКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ ОБРАБОТКИ МАТЕРИАЛОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ ОБРАБОТКИ МАТЕРИАЛОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 СЕВЕРНАЯ АМЕРИКА. РЫНОК СТРОИТЕЛЬНОГО ОБОРУДОВАНИЯ НА ПРЕЦИЗИОННЫХ РЕДУКТОРАХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 СЕВЕРНАЯ АМЕРИКА. СТРОИТЕЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 СЕВЕРОАМЕРИКАНСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 СЕВЕРОАМЕРИКАНСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ЛЕГКОВЫХ АВТОМОБИЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ЛЕГКИЕ КОММЕРЧЕСКИЕ АВТОМОБИЛИ (LCV) НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ТЯЖЕЛЫЕ КОММЕРЧЕСКИЕ АВТОМОБИЛИ (HCV) НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ДВУХКОЛЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ВЕЛОСИПЕДОВ С ПРЕЦИЗИОННЫМИ КОРОБКАМИ ПЕРЕДАЧ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57. РЫНОК ТРЕХКОЛЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 СЕВЕРНАЯ АМЕРИКА. АВТОМОБИЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 СЕВЕРНАЯ АМЕРИКА. ПОЛУПРОВОДНИКОВОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 СЕВЕРНАЯ АМЕРИКА. ПОЛУПРОВОДНИКОВОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 СЕВЕРНАЯ АМЕРИКА. АЭРОКОСМИЧЕСКИЙ И ОБОРОННЫЙ РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 СЕВЕРНАЯ АМЕРИКА. АЭРОКОСМИЧЕСКИЙ И ОБОРОННЫЙ РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 СЕВЕРНАЯ АМЕРИКА. РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 СЕВЕРНАЯ АМЕРИКА. РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 УПАКОВКА НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 УПАКОВКА НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 СЕВЕРНАЯ АМЕРИКА. МЕДИЦИНСКИЙ РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО НАГРУЗКЕ НА ОСЬ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 СЕВЕРНАЯ АМЕРИКА РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ 800–1500 Н, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 СЕВЕРНАЯ АМЕРИКА БОЛЕЕ 1500 Н НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ЭТАПАМ РАЗВИТИЯ КОРОБОК ПЕРЕДАЧ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 РЫНОК МНОГОСТУПЕНЧАТЫХ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ОДНОСТУПЕНЧАТЫХ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ДВУХСТУПЕНЧАТЫХ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 СЕВЕРНАЯ АМЕРИКА ПРЯМЫЕ ПОСТАВКИ (OEM) НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 СЕВЕРНАЯ АМЕРИКА. ПОСЛЕПРОДАЖНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 СЕВЕРНАЯ АМЕРИКА. ПОСЛЕПРОДАЖНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЕГИОН

ТАБЛИЦА 85 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 СЕВЕРНАЯ АМЕРИКА

ТАБЛИЦА 87 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ОРИЕНТАЦИИ ОСИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПОДШИПНИКА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ МОНТАЖА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО КРУТЯЩЕМУ МОМЕНТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО НАГРУЗКЕ НА ОСЬ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ЭТАПАМ РАЗВИТИЯ КОРОБОК ПЕРЕДАЧ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 СЕВЕРНАЯ АМЕРИКА. РЫНОК РОБОТОТЕХНИКИ НА ПРЕЦИЗИОННЫХ РЕДУКТОРАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 СТАНКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ ОБРАБОТКИ МАТЕРИАЛОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 СЕВЕРНАЯ АМЕРИКА. РЫНОК СТРОИТЕЛЬНОГО ОБОРУДОВАНИЯ НА ПРЕЦИЗИОННЫХ РЕДУКТОРАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 СЕВЕРОАМЕРИКАНСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ЛЕГКОВЫХ АВТОМОБИЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ЛЕГКИХ КОММЕРЧЕСКИХ АВТОМОБИЛЕЙ (LCV) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 ТЯЖЕЛЫЕ КОММЕРЧЕСКИЕ АВТОМОБИЛИ (HCV) НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ДВУХКОЛЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК ВЕЛОСИПЕДОВ С ПРЕЦИЗИОННЫМИ КОРОБКАМИ ПЕРЕДАЧ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107. РЫНОК ТРЕХКОЛЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 СЕВЕРОАМЕРИКАНСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 СЕВЕРНАЯ АМЕРИКА. ПОЛУПРОВОДНИКОВОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ АЭРОКОСМИЧЕСКОЙ И ОБОРОННОЙ ОТРАСЛИ СЕВЕРНОЙ АМЕРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 СЕВЕРНАЯ АМЕРИКА. РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 УПАКОВКА НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 СЕВЕРНАЯ АМЕРИКА. ПОСЛЕПРОДАЖНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США, ПО ОРИЕНТАЦИИ ОСИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США ПО ТИПУ ПОДШИПНИКА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США ПО ТИПУ МОНТАЖА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США, ПО КРУТЯЩЕМУ МОМЕНТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В США ПО НАГРУЗКЕ НА ОСЬ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В США, ПО ЭТАПАМ РАЗВИТИЯ КОРОБОК ПЕРЕДАЧ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 РЫНОК РОБОТОТЕХНИКИ США НА ПРЕЦИЗИОННЫХ РЕДУКТОРАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 СТАНКИ США НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ ОБРАБОТКИ МАТЕРИАЛОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 СТРОИТЕЛЬНОЕ ОБОРУДОВАНИЕ США НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ США НА ПРЕЦИЗИОННЫХ КОРОБКА ПЕРЕДАЧ ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ЛЕГКОВЫЕ АВТОМОБИЛИ США НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА США НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ЛЕГКИХ КОММЕРЧЕСКИХ АВТОМОБИЛЕЙ (LCV) В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 ТЯЖЕЛЫЕ КОММЕРЧЕСКИЕ АВТОМОБИЛИ (HCV) НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135. РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ДВУХКОЛЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В США, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 МОТОЦИКЛЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В США, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 ТРЕХКОЛЕСНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 ПОЛУПРОВОДНИКОВОЕ ОБОРУДОВАНИЕ США НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ США НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ СЕЛЬСКОГО ХОЗЯЙСТВА США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 УПАКОВКА НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК МЕДИЦИНСКИХ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В США ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В США ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО ОРИЕНТАЦИИ ОСИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО ТИПУ ПОДШИПНИКА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ ПО ТИПУ МОНТАЖА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО КРУТЯЩЕМУ МОМЕНТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В КАНАДЕ, ПО НАГРУЗКЕ НА ОСЬ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В КАНАДЕ, ПО ЭТАПАМ РАЗВИТИЯ КОРОБОК ПЕРЕДАЧ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 КАНАДА. РОБОТОТЕХНИКА НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 СТАНКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ ОБРАБОТКИ МАТЕРИАЛОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 КАНАДА. СТРОИТЕЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 КАНАДА, АВТОМОБИЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 КАНАДА. ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ЛЕГКИХ КОММЕРЧЕСКИХ АВТОМОБИЛЕЙ (LCV) В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 ТЯЖЕЛЫЕ КОММЕРЧЕСКИЕ АВТОМОБИЛИ (HCV) НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ДВУХКОЛЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 МОТОЦИКЛЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 ТРЕХКОЛЕСНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 КАНАДА, АВТОМОБИЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 ПОЛУПРОВОДНИКОВОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 КАНАДА. АЭРОКОСМИЧЕСКИЙ И ОБОРОННЫЙ РЫНОК НА ПРЕЦИЗИОННЫХ РЕДУКТОРАХ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ ДЛЯ СЕЛЬСКОГО ХОЗЯЙСТВА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 УПАКОВКА НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В КАНАДЕ, ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В КАНАДЕ ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ОРИЕНТАЦИИ ОСИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ ПОДШИПНИКА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ МОНТАЖА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО КРУТЯЩЕМУ МОМЕНТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В МЕКСИКЕ, ПО НАГРУЗКЕ НА ОСЬ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В МЕКСИКЕ, ПО ЭТАПАМ РАЗВИТИЯ КОРОБОК ПЕРЕДАЧ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 МЕКСИКАНСКАЯ РОБОТОТЕХНИКА НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 СТАНКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ МЕКСИКИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ОБРАБОТКА МАТЕРИАЛОВ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189. СТРОИТЕЛЬНОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ МЕКСИКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ЛЕГКИХ КОММЕРЧЕСКИХ АВТОМОБИЛЕЙ (LCV) В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 ТЯЖЕЛЫЕ КОММЕРЧЕСКИЕ АВТОМОБИЛИ (HCV) НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195. РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ ДЛЯ ДВУХКОЛЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 МЕКСИКАНСКИЕ ВЕЛОСИПЕДЫ НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197. ТРЕХКОЛЕСНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 МЕКСИКАНСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199. ПОЛУПРОВОДНИКОВОЕ ОБОРУДОВАНИЕ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ МЕКСИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 РЫНОК АЭРОКОСМИЧЕСКОЙ И ОБОРОННОЙ ПРОМЫШЛЕННОСТИ МЕКСИКИ НА ПРЕЦИЗИОННЫХ РЕДУКТОРАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201. РЫНОК СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 УПАКОВКА НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 МЕДИЦИНСКИЙ РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В МЕКСИКЕ, ПО КАНАЛАМ ПРОДАЖ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 ПОСЛЕПРОДАЖНЫЙ РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 2 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13. РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ СОСТАВЛЯЕТ ДЕВЯТЬ СЕГМЕНТОВ ПО ТИПУ

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО РАСШИРЕНИЕ ВОЗОБНОВЛЯЕМЫХ ИСТОЧНИКОВ ЭНЕРГИИ ДЛЯ ОПТИМИЗАЦИИ ПРОИЗВОДИТЕЛЬНОСТИ БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ РЫНКА ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 15 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ПЛАНЕТАРНЫХ РЕДУКТОРОВ БУДЕТ ЗАНИМАТЬ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ПРЕЦИЗИОННЫХ РЕДУКТОРОВ СЕВЕРНОЙ АМЕРИКИ В 2025 И 2032 ГОДАХ

РИСУНОК 16 АНАЛИЗ DROC

РИСУНОК 17 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ, 2024 Г.

РИСУНОК 18 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ОРИЕНТАЦИИ ОСИ, 2024 Г.

РИСУНОК 19 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ПОДШИПНИКА, 2024 Г.

РИСУНОК 20 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ МОНТАЖА, 2024 Г.

РИСУНОК 21 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО КРУТЯЩЕМУ МОМЕНТУ, 2024 Г.

РИСУНОК 22 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО МАТЕРИАЛАМ, 2024 Г.

РИСУНОК 23 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2024 Г.

РИСУНОК 24 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ: ПО НАГРУЗКЕ НА ОСЬ, 2024 Г.

РИСУНОК 25 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ: ПО ЭТАПАМ РАЗВИТИЯ КОРОБОК ПЕРЕДАЧ, 2024 Г.

РИСУНОК 26 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛАМ ПРОДАЖ, 2024 Г.

РИСУНОК 27 РЫНОК ПРЕЦИЗИОННЫХ КОРОБОК ПЕРЕДАЧ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 28 РЫНОК ПРЕЦИЗИОННЫХ РЕДУКТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.