North America Safety Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.91 Billion

USD

3.23 Billion

2024

2032

USD

1.91 Billion

USD

3.23 Billion

2024

2032

| 2025 –2032 | |

| USD 1.91 Billion | |

| USD 3.23 Billion | |

| % | |

|

Сегментация рынка систем безопасности в Северной Америке по типу (контроллеры и реле безопасности, системы машинного зрения безопасности, датчики безопасности и выключатели безопасности), технологии (цифровые датчики, интеллектуальные датчики и аналоговые датчики), функции (защита оборудования, мониторинг процессов, управление энергопотреблением, помощь при парковке, предотвращение столкновений, системы мониторинга вибрации, системы аварийной остановки и другие), размеру организации (крупные организации и организации малого и среднего размера), конечному пользователю (автомобильная, аэрокосмическая и оборонная промышленность, здравоохранение, нефть и газ, транспорт и логистика, бытовая электроника, продукты питания и напитки, строительная промышленность и другие), каналу сбыта (прямые и косвенные продажи) — тенденции отрасли и прогноз до 2032 года

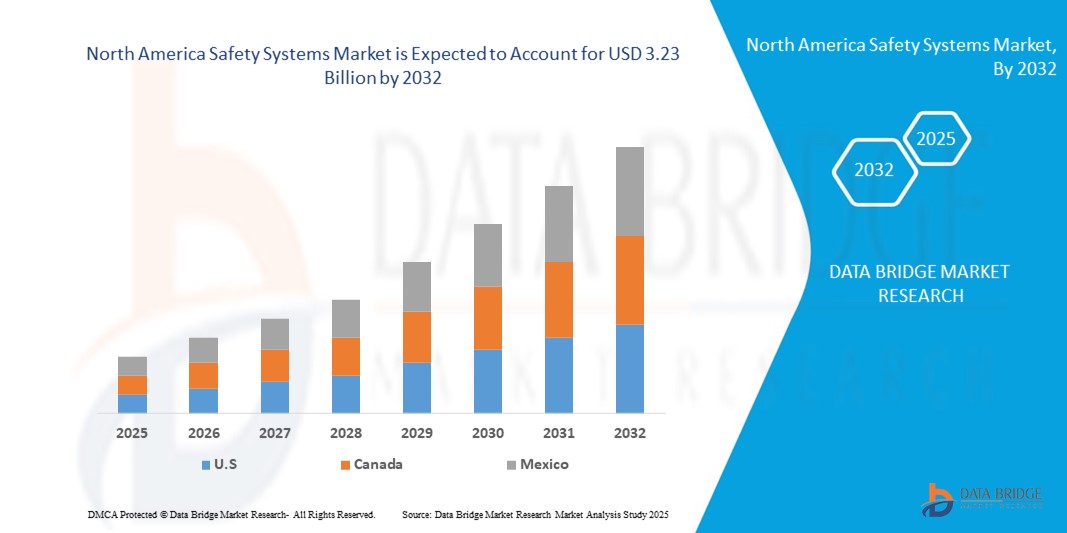

Размер рынка систем безопасности в Северной Америке

- Объем рынка систем безопасности в Северной Америке в 2024 году оценивался в 1,91 млрд долларов США , а к 2032 году , как ожидается, он достигнет 3,23 млрд долларов США при среднегодовом темпе роста 6,8% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением автоматизации и строгими правилами техники безопасности на рабочих местах во всех отраслях промышленности, что обуславливает спрос на передовые системы безопасности для защиты оборудования, работников и операций.

- Более того, растущее внедрение интеллектуальных датчиков, машинного зрения и решений мониторинга на базе Интернета вещей позволяет осуществлять управление безопасностью в режиме реального времени, профилактическое обслуживание и обеспечение соответствия требованиям, тем самым ускоряя внедрение систем безопасности и значительно стимулируя расширение рынка.

Анализ рынка систем безопасности в Северной Америке

- Системы безопасности представляют собой интегрированные решения, включающие датчики, контроллеры, реле и устройства мониторинга, предназначенные для защиты оборудования, процессов и операторов от опасных условий в таких отраслях, как автомобилестроение, нефтегазовая промышленность, обрабатывающая промышленность и здравоохранение.

- Растущий спрос на системы безопасности обусловлен, прежде всего, ужесточением нормативно-правовой базы, растущим вниманием к эксплуатационной эффективности и растущей необходимостью минимизировать простои и несчастные случаи на рабочем месте с помощью автоматизированных интеллектуальных технологий безопасности.

- В 2024 году США заняли лидирующие позиции на рынке систем безопасности благодаря активному внедрению промышленной автоматизации, строгим нормам безопасности на рабочих местах и широкому спросу на передовые технологии мониторинга и защиты в производственном, автомобильном и нефтегазовом секторах.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста рынка систем безопасности в течение прогнозируемого периода благодаря увеличению инвестиций в модернизацию промышленности, внедрение автоматизации и соблюдение требований безопасности на рабочих местах.

- В 2024 году сегмент интеллектуальных датчиков доминировал на рынке, заняв 42% рынка благодаря своей способности предоставлять точные данные, взаимодействию с платформами Интернета вещей и возможностям мониторинга в режиме реального времени. Эти датчики широко используются для предиктивного обслуживания и повышения эксплуатационной эффективности в таких отраслях, как аэрокосмическая промышленность, здравоохранение и автомобилестроение. Их адаптируемость к передовым системам автоматизации и интеграция с облачной аналитикой обеспечивают надежную защиту и оптимизированные процессы. Растущий спрос на интеллектуальную интерпретацию данных и самодиагностику в системах безопасности еще больше укрепляет их лидерство.

Область применения отчета и сегментация рынка систем безопасности

|

Атрибуты |

Ключевые аспекты рынка систем безопасности |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка систем безопасности в Северной Америке

Растущее внедрение интеллектуальных машин и Индустрии 4.0

- Рынок систем безопасности переживает значительный рост благодаря растущему внедрению технологий «Индустрии 4.0» и интеллектуальных машин. Развитая автоматизация и цифровизация требуют интегрированных механизмов безопасности для обеспечения бесперебойной работы во всё более сложных промышленных условиях.

- Например, компания Rockwell Automation внедряет интеллектуальные технологии безопасности в свои решения для промышленной автоматизации. Их системы разработаны для интеграции безопасности с цифровыми операциями, предоставляя прогнозную аналитику, которая повышает защиту работников и сокращает простои на производственных предприятиях.

- Сочетание интеллектуальных датчиков, подключения к Интернету вещей и машинного обучения улучшает системы безопасности, делая их более проактивными. Эти достижения обеспечивают мониторинг в режиме реального времени, предиктивное обслуживание и автоматическое отключение в опасных условиях, что значительно повышает безопасность на рабочем месте.

- Кроме того, спрос на коллаборативную робототехнику и автономное промышленное оборудование диктует необходимость передовой интеграции систем безопасности. Системы безопасности играют решающую роль в обеспечении совместной работы машин и людей без аварий, поддерживая производительность и эксплуатационную устойчивость.

- Растущая важность принятия решений на основе данных на предприятиях подчеркивает необходимость систем безопасности, подключаемых к централизованным платформам. Эти системы предоставляют данные об инцидентах и соответствии нормативным требованиям в режиме реального времени, согласуя промышленную безопасность со стратегиями цифровой трансформации.

- В целом, внедрение Индустрии 4.0 выводит системы безопасности на передовые позиции в современном производстве и операционной деятельности. Их интеграция с интеллектуальными технологиями обеспечивает сбалансированное развитие промышленности с более надежной защитой активов, процессов и человеческого капитала.

Динамика рынка систем безопасности в Северной Америке

Водитель

Достижения в области технологий систем безопасности

- Технологические достижения в области систем безопасности существенно стимулируют рост рынка, поскольку производители внедряют инновационные решения, отвечающие современным потребностям промышленности. Повышенная эффективность, цифровая связь и интеллектуальная автоматизация становятся определяющими характеристиками решений безопасности нового поколения.

- Например, компания Siemens разработала интегрированные системы автоматизации с функциями безопасности, которые сочетают в себе производительность и расширенные уровни безопасности. Эти платформы позволяют компаниям соответствовать строгим стандартам, одновременно повышая гибкость и сокращая время вывода новых продуктов на рынок.

- Новые технологии систем безопасности, такие как программируемые контроллеры безопасности, передовые системы машинного зрения и отказоустойчивые сети связи, обеспечивают более быстрое реагирование и более высокую точность. Эти инновации минимизируют риски и обеспечивают индивидуализированную безопасность для различных промышленных операций.

- Кроме того, интеграция с платформами IIoT расширяет возможности анализа данных, позволяя компаниям заблаговременно выявлять риски. Системы безопасности теперь выполняют не только функции реагирования, но и служат инструментами прогнозирования и предотвращения, что делает их ключевым фактором операционного совершенства.

- Эти технологические достижения демонстрируют непрерывный инновационный процесс в отрасли. Объединяя безопасность с цифровой модернизацией, организации обеспечивают более высокую надежность, соответствие требованиям и эффективность в производственной среде, укрепляя системы безопасности как долгосрочный драйвер роста.

Сдержанность/Вызов

Ужесточение нормативных требований и стандартов соответствия

- Рынок систем безопасности сталкивается с трудностями, связанными с постоянно меняющейся нормативно-правовой базой и строгими требованиями к соблюдению требований в различных отраслях. Компаниям приходится регулярно модернизировать системы для соответствия различным региональным стандартам, что увеличивает затраты и сложность эксплуатации.

- Например, такие компании, как ABB и Honeywell, постоянно сталкиваются с необходимостью приводить свои решения в области безопасности в соответствие с различными директивами, такими как ISO 13849 и OSHA. Соответствие этим международным и национальным стандартам часто требует значительных инвестиций в проектирование и сертификацию систем.

- Темпы развития нормативно-правовой базы опережают способность небольших компаний адаптироваться, что приводит к неравенству в её внедрении в отрасли. Для многих компаний расходы, связанные с постоянным обновлением, препятствуют широкому внедрению передовых технологий безопасности.

- Кроме того, разрозненность правил безопасности на мировых рынках затрудняет разработку и внедрение продуктов. Компаниям приходится учитывать дублирующиеся требования, затягивать сроки запуска продуктов и замедлять темпы их внедрения в некоторых регионах.

- Решение этих проблем, связанных с соблюдением требований, требует более тесного сотрудничества между компаниями и регулирующими органами, а также инвестиций в гибкие и масштабируемые решения для обеспечения безопасности. Создание систем, адаптируемых к различным нормативным требованиям, будет иметь решающее значение для поддержания роста рынка систем безопасности.

Охват рынка систем безопасности в Северной Америке

Рынок сегментирован по типу, технологии, функции, размеру организации, конечному пользователю и каналу сбыта.

- По типу

По типу рынок систем безопасности сегментируется на контроллеры и реле безопасности, системы машинного зрения безопасности, датчики безопасности и выключатели безопасности. Сегмент контроллеров и реле безопасности занял наибольшую долю рынка в 2024 году благодаря своей центральной роли в управлении и координации операций по обеспечению безопасности промышленного оборудования и производственных линий. Эти устройства обеспечивают соответствие строгим международным стандартам безопасности, особенно в таких секторах, как автомобилестроение и тяжёлое машиностроение. Простота интеграции в существующую инфраструктуру автоматизации в сочетании с доказанной надёжностью в минимизации рисков на рабочем месте укрепляет их лидирующие позиции. Растущий спрос на сертификацию функциональной безопасности и растущее внимание к защите операторов способствуют их внедрению.

Ожидается, что сегмент систем машинного зрения для обеспечения безопасности будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать стремительное развитие технологий распознавания изображений и автоматизации на основе искусственного интеллекта. Системы машинного зрения всё чаще используются для мониторинга в режиме реального времени, обнаружения дефектов и автоматизированного контроля для предотвращения сбоев оборудования и аварий. Растущее внедрение принципов Индустрии 4.0 и «умных» фабрик расширяет применение систем машинного зрения для обеспечения безопасности в предиктивной аналитике и оптимизации процессов. Более того, их масштабируемость для различных областей применения, включая фармацевтику, пищевую промышленность и сборку электроники, даёт этому сегменту предпосылки для ускоренного роста.

- По технологии

В зависимости от технологии рынок систем безопасности сегментируется на цифровые, интеллектуальные и аналоговые датчики. В 2024 году сегмент интеллектуальных датчиков доминировал на рынке с долей 42% благодаря способности предоставлять точные данные, возможности подключения к платформам Интернета вещей и возможности мониторинга в режиме реального времени. Эти датчики широко используются для предиктивного обслуживания и повышения эксплуатационной эффективности в таких отраслях, как аэрокосмическая промышленность, здравоохранение и автомобилестроение. Их адаптируемость к передовым системам автоматизации и интеграция с облачной аналитикой обеспечивают надежную защиту и оптимизированные процессы. Растущий спрос на интеллектуальную интерпретацию данных и самодиагностику в системах безопасности еще больше укрепляет их лидерство.

Ожидается, что сегмент цифровых датчиков будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря своей экономичности, компактной конструкции и энергоэффективности. Цифровые датчики всё чаще используются для мониторинга температуры, вибрации и давления в промышленных условиях, где быстрое реагирование критически важно для предотвращения сбоев. Простота интеграции в автоматизированные системы управления и совместимость со встроенными технологиями делают их весьма привлекательными для предприятий малого и среднего бизнеса. Растущее внедрение цифровых двойников и моделирования в реальном времени дополнительно повышает спрос на цифровые датчики в современных системах безопасности.

- По функции

По функциональному признаку рынок сегментирован на системы защиты оборудования, мониторинга технологических процессов, управления энергопотреблением, помощи при парковке, предотвращения столкновений, мониторинга вибрации, системы аварийной остановки и другие. Сегмент защиты оборудования доминировал на рынке в 2024 году, что обусловлено его важнейшей ролью в защите дорогостоящего промышленного оборудования от механических отказов и ошибок персонала. Производители отдают приоритет системам защиты оборудования, поскольку они позволяют сократить время простоя, повысить эксплуатационную эффективность и продлить срок службы оборудования. Они активно внедряются в автомобильной, аэрокосмической и тяжёлой промышленности, где надёжность оборудования напрямую влияет на производительность. Повышение уровня соблюдения международных норм безопасности и рост расходов на производственные травмы дополнительно усиливают спрос.

Прогнозируется, что сегмент систем предотвращения столкновений будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря более широкому внедрению в автономные транспортные средства, складскую робототехнику и авиационную технику. Системы предотвращения столкновений используют передовые датчики, лидары и алгоритмы искусственного интеллекта для обнаружения потенциальных опасностей и предотвращения аварий в режиме реального времени. Растущее внедрение систем помощи водителю в автомобильной и логистической отраслях вносит значительный вклад в их развитие. В связи с тем, что правительства требуют внедрения передовых функций безопасности в транспортные средства, а отрасли внедряют автоматизацию, системы предотвращения столкновений становятся важнейшим компонентом снижения эксплуатационных рисков.

- По размеру организации

В зависимости от размера организации рынок сегментируется на малые, средние и крупные организации. Крупные организации доминировали на рынке в 2024 году благодаря более высоким инвестиционным возможностям, широкому внедрению автоматизации и строгому соблюдению стандартов безопасности. Предприятия таких отраслей, как нефтегазовая, автомобильная и аэрокосмическая, отдают приоритет передовым системам безопасности для защиты активов, сотрудников и обеспечения бесперебойной работы. Масштабное внедрение робототехники и подключенного оборудования требует сложных комплексных решений в области безопасности, что укрепляет долю рынка этого сегмента.

Прогнозируется, что сегмент малых и средних предприятий продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать повышение осведомленности о безопасности на рабочем месте, экономически эффективные решения и соблюдение нормативных требований. МСП все чаще внедряют модульные и масштабируемые системы безопасности, которые соответствуют их бюджету и позволяют постепенно модернизировать их. Государственное стимулирование внедрения решений в области безопасности и наличие доступных и простых в установке технологий дополнительно стимулируют их внедрение. Этот сдвиг особенно заметен в странах с развивающейся экономикой, где МСП составляют основу промышленной активности.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на следующие отрасли: автомобилестроение, аэрокосмическая и оборонная промышленность, здравоохранение, нефтегазовая отрасль, транспорт и логистика, производство потребительской электроники, продуктов питания и напитков, строительство и другие. Автомобильный сегмент доминировал на рынке в 2024 году благодаря растущему вниманию к безопасности водителя и пассажиров, а также всё более широкому внедрению передовых систем помощи водителю (ADAS). Автопроизводители активно инвестируют в интеграцию датчиков безопасности, систем машинного зрения и предотвращения столкновений для соблюдения требований безопасности и повышения надёжности транспортных средств. Растущий сектор электромобилей дополнительно повышает спрос на передовые системы безопасности.

Ожидается, что сектор здравоохранения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено потребностью в точности, мониторинге в режиме реального времени и обеспечении безопасности пациентов в отделениях интенсивной терапии. Системы безопасности в медицинских учреждениях жизненно важны для обеспечения точности диагностики, мониторинга состояния оборудования и защиты медицинского персонала от опасного воздействия. Стремительная цифровизация больниц, внедрение систем мониторинга на основе Интернета вещей и увеличение инвестиций в интеллектуальную инфраструктуру здравоохранения усиливают рост. Спрос дополнительно поддерживается вниманием регулирующих органов к безопасности медицинских устройств и предотвращению ошибок.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые и косвенные продажи. В 2024 году сегмент прямых продаж доминировал на рынке, чему способствовало стремление производителей напрямую взаимодействовать с клиентами для предоставления индивидуальных решений, послепродажного обслуживания и заключения долгосрочных контрактов. Прямые каналы продаж особенно важны в таких отраслях, как аэрокосмическая, автомобильная и нефтегазовая, где внедряются высококачественные индивидуальные решения для обеспечения безопасности. Преимущество этого канала заключается в построении прочных отношений с клиентами и предоставлении комплексной технической экспертизы.

Ожидается, что сегмент непрямых продаж будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря растущей роли дистрибьюторов, системных интеграторов и платформ электронной коммерции. Непрямые каналы обеспечивают более широкий охват рынка, особенно для предприятий малого и среднего бизнеса и развивающихся рынков, где клиенты полагаются на сторонних поставщиков в поиске экономически эффективных решений. Растущий спрос на модульные устройства безопасности с функцией plug-and-play и расширение цифровых платформ дистрибуции дополнительно увеличивают потенциал роста непрямых каналов продаж.

Региональный анализ рынка систем безопасности в Северной Америке

- США лидировали на рынке систем безопасности с самой большой долей выручки в 2024 году благодаря активному внедрению промышленной автоматизации, строгим нормам безопасности на рабочих местах и широкому спросу на передовые технологии мониторинга и защиты в производственном, автомобильном и нефтегазовом секторах.

- Лидерство страны подкрепляется передовыми возможностями НИОКР, масштабными инвестициями в интеллектуальные решения безопасности и развитой промышленной инфраструктурой. Растущий спрос на предиктивное техническое обслуживание, защиту работников и соблюдение международных стандартов безопасности дополнительно укрепляет позиции США.

- Наличие ведущих производителей систем безопасности, надежных дистрибьюторских сетей и государственной поддержки безопасности на рабочих местах продолжает способствовать доминированию США на региональном рынке.

Обзор рынка систем безопасности в Канаде

Прогнозируется, что Канада будет демонстрировать самые высокие среднегодовые темпы роста на североамериканском рынке в период с 2025 по 2032 год, чему будет способствовать увеличение инвестиций в модернизацию промышленности, внедрение автоматизации и соблюдение требований безопасности на рабочих местах. Развитие автомобильной, горнодобывающей и энергетической отраслей стимулирует спрос на интеллектуальные датчики, системы защиты оборудования и технологии аварийной остановки. Государственные инициативы, направленные на повышение безопасности труда, в сочетании с сотрудничеством между исследовательскими институтами и глобальными поставщиками решений в области безопасности способствуют развитию инноваций. Растущее внедрение предиктивной аналитики и решений безопасности на основе Интернета вещей дополнительно улучшает перспективы роста Канады.

Обзор рынка систем безопасности в Мексике

Ожидается, что в период с 2025 по 2032 год в Мексике будет наблюдаться устойчивый рост, обусловленный расширением производственного и автомобильного секторов, а также повышением осведомленности о требованиях безопасности на рабочих местах. Растущее внедрение автоматизации на заводах и сборочных предприятиях стимулирует спрос на предохранительные выключатели, реле и системы мониторинга. Стратегическое положение страны как производственного центра Северной Америки, подкрепленное благоприятными торговыми соглашениями и развитием промышленности, усиливает спрос на системы безопасности. Партнерство с международными поставщиками решений и постепенная интеграция передовых технологий безопасности дополнительно способствуют устойчивому росту мексиканского рынка.

Доля рынка систем безопасности в Северной Америке

В отрасли систем безопасности лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Сименс (Германия)

- Panasonic Corporation (Япония)

- АББ (Швейцария)

- Honeywell International Inc. (США)

- Rockwell Automation (США)

- Festo SE & Co. KG (Германия)

- Schneider Electric (Франция)

- SICK AG (Германия)

- KEYENCE CORPORATION (Япония)

- Корпорация OMRON (Япония)

- Sensata Technologies, Inc. (США)

- Pepperl+Fuchs SE (Германия)

- Balluff GmbH (Германия)

- TankScan (США)

- Autonics Corporation (Южная Корея)

- Hans Turck GmbH & Co. KG (Германия)

Последние разработки на рынке систем безопасности в Северной Америке

- В августе 2024 года компания Siemens Smart Infrastructure представила усовершенствованный сетевой датчик SICAM (EGS), значительно ускорив цифровизацию распределительных сетей. Обеспечивая непрерывный мониторинг и предотвращение перегрузок, это решение с возможностью «plug-and-play» позволяет операторам сетей максимально эффективно использовать существующую инфраструктуру, обеспечивая при этом более высокую эффективность и стабильность. Инновация способствует интеграции возобновляемых источников энергии в энергосистему, что становится всё более востребованным в условиях глобального энергетического перехода. Этот запуск укрепил лидерство Siemens на рынке интеллектуальных энергетических решений, сделав компанию предпочтительным партнёром для коммунальных служб, стремящихся к цифровой трансформации и созданию устойчивой инфраструктуры.

- В декабре 2023 года компания Panasonic Holdings Corporation представила инерциальный датчик «6 в 1», разработанный для повышения безопасности и производительности автомобилей. Объединяя несколько функций датчиков в одном компактном устройстве, эта инновация повышает устойчивость автомобиля и эффективность систем помощи водителю, удовлетворяя растущий спрос на передовые технологии автомобильной безопасности. Эта разработка укрепила позиции Panasonic на рынке автомобильных датчиков, позволив компании расширить свою долю рынка и укрепить сотрудничество с автопроизводителями, специализирующимися на интеллектуальных мобильных решениях.

- В мае 2023 года компания ABB завершила сделку по приобретению подразделения низковольтных двигателей NEMA компании Siemens. Это стратегический шаг, расширивший портфель промышленных двигателей ABB. Благодаря этому приобретению ABB расширила свои производственные возможности и расширила охват клиентов по всему миру в таких отраслях, как автоматизация, энергетика и производство. Это событие укрепило лидерство ABB на рынке промышленных двигателей, позволив компании удовлетворить растущий спрос на энергоэффективные и надежные решения в области двигателей как на развитых, так и на развивающихся рынках.

- В январе 2023 года компания Honeywell International Inc. расширила партнерство с компанией Nexceris, чтобы предоставить усовершенствованные решения по безопасности для электромобилей. Благодаря интеграции технологии датчиков аккумуляторных батарей Honeywell с системой обнаружения газов Li-Ion Tamer от Nexceris, сотрудничество было направлено на снижение рисков теплового разгона, приводящего к возгоранию аккумуляторных батарей электромобилей. Это укрепило позиции Honeywell на рынке решений для безопасности автомобилей, особенно в быстрорастущем секторе электромобилей, и продемонстрировало ее способность предлагать инновационные, спасающие жизни технологии, отвечающие растущим требованиям безопасности отрасли.

- В августе 2022 года компания Rockwell Automation представила фотоэлектрические датчики Allen-Bradley 42EA RightSight S18 и 42JA VisiSight M20A, предназначенные для отраслей, которым требуются компактные, надежные и универсальные решения для измерения. Эти экономичные датчики упрощают установку и обслуживание, обеспечивая при этом высокую производительность в условиях ограниченного пространства. Этот запуск укрепил позиции Rockwell на рынке промышленной автоматизации и датчиков, удовлетворяя спрос на экономичные и передовые технологии измерения, тем самым расширяя клиентскую базу для различных промышленных применений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.