North America Satellite Transponder Market

Размер рынка в млрд долларов США

CAGR :

%

USD

425.43 million

USD

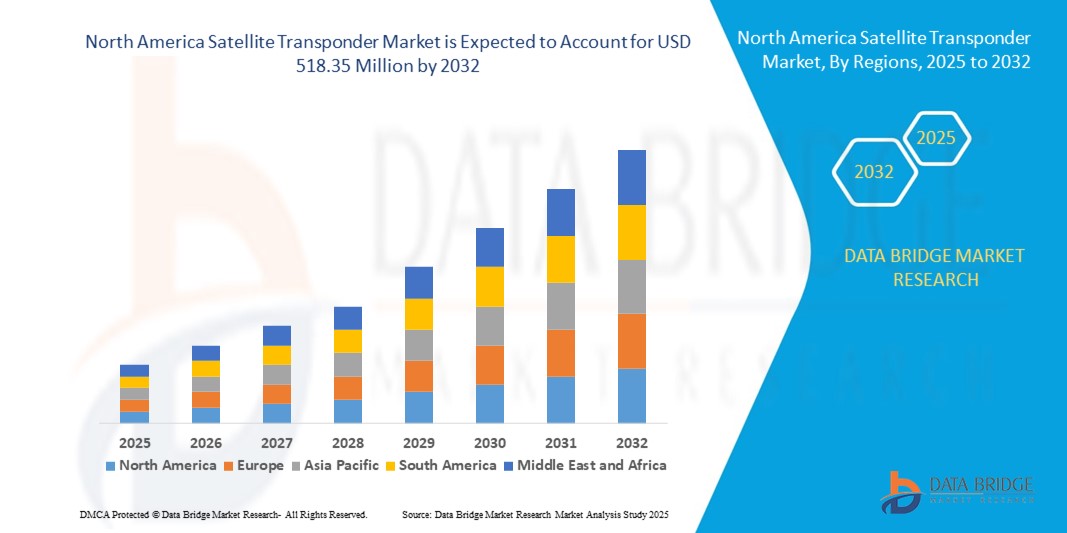

518.35 million

2024

2032

USD

425.43 million

USD

518.35 million

2024

2032

| 2025 –2032 | |

| USD 425.43 million | |

| USD 518.35 million | |

| % | |

|

Сегментация рынка спутниковых ретрансляторов в Северной Америке по видам услуг (лизинг, техническое обслуживание и поддержка и др.), типу (транспондеры с изогнутой трубой и регенеративные ретрансляторы), типу усилителя (твердотельные усилители мощности (SSPA) и усилители на лампах бегущей волны (TWTA)), полосе пропускания (C-диапазон, KA-диапазон, KU-диапазон, K-диапазон и др.), применению (коммерческая связь, правительственная связь, навигация, дистанционное зондирование, дальность связи и разработки (НИОКР) и др.), конечному пользователю (СМИ и вещание, данные и телекоммуникации) — тенденции отрасли и прогноз до 2032 г.

Размер рынка спутниковых ретрансляторов в Северной Америке

- Объем рынка спутниковых ретрансляторов в Северной Америке в 2024 году оценивался в 425,43 млн долларов США, а к 2032 году , как ожидается, он достигнет 518,35 млн долларов США при среднегодовом темпе роста 2,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением высокопроизводительных спутников (HTS), повышенным спросом на приложения, требующие высокой пропускной способности, такие как вещание DTH (Direct-to-Home), услуги VSAT и широкополосное подключение, а также расширением сетей спутниковой связи в удаленных и недостаточно обслуживаемых регионах. Эти тенденции стимулируют развертывание спутниковых ретрансляторов в коммерческом, государственном и оборонном секторах.

- Более того, растущий спрос потребителей и предприятий на бесперебойную связь с высокой пропускной способностью, особенно в авиации, на море и при ликвидации последствий стихийных бедствий, превращает спутниковые ретрансляторы в критически важную инфраструктуру глобальных систем связи. Технологические достижения в области цифровых полезных нагрузок, гибкого повторного использования частот и транспондеров Ka/Ku-диапазона ещё больше ускоряют внедрение спутниковых ретрансляторов, тем самым значительно стимулируя рост отрасли.

Анализ рынка спутниковых ретрансляторов в Северной Америке

- Спутниковые ретрансляторы активно внедряются в Северной Америке благодаря растущему спросу на высокоскоростное широкополосное подключение, прямое спутниковое вещание (DTH) и услуги военной спутниковой связи. В 2024 году на долю Северной Америки приходилось 34,2% мирового рынка спутниковых ретрансляторов, чему способствовал рост инвестиций в инфраструктуру спутниковой связи и расширение использования частот Ku- и Ka-диапазонов в медиа, телекоммуникациях и обороне.

- Рынок ускоряет переход к высокопроизводительным спутникам (HTS) и гибким транспондерам полезной нагрузки благодаря растущему потребительскому спросу на данные в режиме реального времени, HD и 4K-телевидение, а также на связь в полёте. Более того, ориентация региона на группировки спутников на низкой околоземной орбите (LEO), возглавляемая частными игроками, меняет модели аренды транспондеров. В 2024 году на услуги коммерческих и оборонных спутниковых транспондеров пришлось 69,5% от общего объёма выручки от транспондеров в Северной Америке, при этом прогнозируется рост, обусловленный ростом потребления данных и мобильных приложений.

- США доминировали на североамериканском рынке спутниковых ретрансляторов, обеспечив наибольшую долю выручки в 78,3% в 2024 году. Это лидерство обусловлено сильным присутствием таких спутниковых операторов, как Intelsat, EchoStar и SES, а также растущим спросом на услуги спутникового интернета в малообеспеченных сельских регионах. Финансируемые государством проекты, направленные на поддержку национальной обороны, ликвидации последствий стихийных бедствий и расширение широкополосного доступа в сельской местности, дополнительно укрепляют позиции рынка в стране.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке спутниковых ретрансляторов в Северной Америке со среднегодовым темпом роста 10,7% в период с 2025 по 2032 год. Это обусловлено растущим интересом к космическим инициативам в области связи, таким как программа Telesat по созданию низкоорбитальной спутниковой группировки. Обширные географические просторы Канады в сочетании с низкой плотностью населения продолжают способствовать активному использованию спутников в здравоохранении, образовании и корпоративных коммуникационных услугах.

- Сегмент транспондеров с изогнутыми трубами доминировал на рынке спутниковых транспондеров в Северной Америке с долей выручки в 71,4% в 2024 году благодаря их широкому применению в традиционной спутниковой связи.

Область применения отчета и сегментация рынка спутниковых ретрансляторов в Северной Америке

|

Атрибуты |

Ключевые аспекты рынка спутниковых ретрансляторов в Северной Америке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка спутниковых ретрансляторов в Северной Америке

Растущий спрос, обусловленный широкополосным подключением и передачей медиаконтента

- Важной и набирающей обороты тенденцией на рынке спутниковых ретрансляторов является растущий спрос на передачу данных с высокой пропускной способностью и малой задержкой, особенно в удаленных и недостаточно обслуживаемых регионах. Транспондеры играют важнейшую роль в вещании, телекоммуникациях и передаче данных, способствуя быстрому развитию услуг спутникового широкополосного доступа и DTH.

- Операторы связи и поставщики спутниковых услуг всё чаще используют транспондеры Ku- и Ka-диапазонов для обеспечения бесперебойного соединения в таких приложениях, как видеоконференции, Wi-Fi на борту самолётов, морская связь и потоковая передача медиаконтента в режиме реального времени. Этот сдвиг также подкрепляется ростом числа высокопроизводительных спутников (HTS), обеспечивающих расширение полосы пропускания и повышение спектральной эффективности.

- В марте 2024 года компания SES SA объявила об успешном запуске и вводе в эксплуатацию спутников O3b mPOWER, оснащённых транспондерами нового поколения. Эти спутники предназначены для обеспечения пропускной способности терабитного уровня и ориентированы на корпоративный, государственный и мобильный сегменты по всему миру. Этот шаг отражает растущие инвестиции в масштабируемую и гибкую инфраструктуру спутниковой связи.

- Государственные учреждения и оборонные организации всё чаще используют защищённые спутниковые ретрансляторы для наблюдения, навигации и критически важной связи. Растущее внимание к космическим системам разведки, наблюдения и рекогносцировки (ISR) обуславливает спрос на ретрансляторы с передовым шифрованием и возможностью быстрой перестройки частоты.

- Сектор СМИ и вещания продолжает доминировать в использовании транспондеров, чему способствует спрос на HD- и 4K-контент как в городах, так и в сельской местности. Вещатели предпочитают спутниковую доставку за её надёжность, широкий охват и масштабируемость, особенно во время прямых трансляций спортивных мероприятий и экстренных сообщений.

- Запуск спутниковых группировок на низкой и средней околоземной орбите (LEO и MEO) меняет мировой рынок ретрансляторов, открывая возможности для технологий динамического распределения полосы пропускания и управления лучом. Эти разработки позволяют операторам связи предоставлять спутниковую связь, подобную оптоволоконной.

- Ведущие игроки, такие как Intelsat, Eutelsat Communications, SES SA и Telesat, концентрируют внимание на программно-определяемых полезных нагрузках, моделях аренды по требованию и перекрестных архитектурах для удовлетворения меняющихся потребностей в глобальной связи, оборонной связи и распространении контента OTT.

Динамика рынка спутниковых ретрансляторов в Северной Америке

Водитель

Растущий спрос в связи с расширением возможностей цифрового подключения и потребностей в вещании

- Растущий переход к глобальной цифровизации и растущий потребительский спрос на бесперебойную передачу медиаконтента являются ключевыми факторами, стимулирующими рост рынка спутниковых ретрансляторов. Спутниковые ретрансляторы обеспечивают важнейшие возможности восходящей и нисходящей связи, поддерживающие вещание, передачу данных и широкополосный доступ в широком спектре отраслей.

- Например, в марте 2024 года компания Eutelsat Communications объявила о запуске нового поколения высокопроизводительных спутников, оснащённых современными транспондерами, для поддержки услуг передачи данных в регионах Африки и Ближнего Востока с недостаточным уровнем обслуживания. Это расширение призвано устранить пробелы в подключении и обеспечить распространение медиаконтента в режиме реального времени и корпоративную связь в удалённых районах.

- Спутниковые транспондеры обеспечивают широкое покрытие, быструю перестройку частоты и связь с малой задержкой, что делает их чрезвычайно подходящими для вещания DTH, военной связи, связи в самолетах, морской навигации и решений по восстановлению после сбоев.

- Кроме того, растущий спрос на контент высокой четкости и 4K/8K, прямые трансляции спортивных состязаний и услуги «видео по запросу» (VoD) увеличивает потребность в эффективных с точки зрения пропускной способности и высокой емкости транспондерах как на развитых, так и на развивающихся рынках.

- Увеличение инвестиций в спутниковые системы следующего поколения, такие как созвездия LEO и MEO, дополнительно способствует расширению рынка, поскольку поставщики услуг стремятся улучшить глобальное покрытие широкополосной связи и сократить задержку сигнала в приложениях реального времени, таких как автономный транспорт, телемедицина и дистанционное обучение.

Сдержанность/Вызов

Высокие затраты на развертывание и перегрузка спектра

- Относительно высокая стоимость запуска и обслуживания спутников с транспондерами остаётся серьёзным препятствием для проникновения на рынок, особенно для новых участников и небольших поставщиков услуг. Эта капиталоёмкость рынка ограничивает участие и может задержать запуск услуг в некоторых регионах.

- Например, хотя спутниковые ретрансляторы обеспечивают широкое и устойчивое покрытие связи, стоимость запуска геостационарного спутника может превышать 150 миллионов долларов США, что делает окупаемость инвестиций долгосрочным фактором и замедляет кривую внедрения в регионах, чувствительных к стоимости.

- Ещё одной ключевой проблемой является перегрузка спектра. Растущий спрос на данные и ограниченность орбитальных слотов и частотных диапазонов приводят к усложнению нормативно-правового регулирования и эксплуатации. Это может привести к помехам в сигналах и проблемам с распределением полосы пропускания, особенно в густонаселённых городских районах.

- Эта перегрузка может повлиять на качество обслуживания и привести к обострению конкуренции за лицензии на использование частот, что ещё больше увеличит эксплуатационные расходы. Эффективное управление этим процессом требует эффективного управления спектром, соглашений о координации спутников и международного сотрудничества в сфере регулирования.

- Для решения этих задач операторы спутниковой связи инвестируют в программно-управляемые транспондеры, технологии формирования луча и сотрудничество с операторами связи. Кроме того, правительства и космические агентства работают над оптимизацией лицензирования спутников и распределения орбитальных слотов для поддержки устойчивого роста отрасли.

Объем рынка спутниковых ретрансляторов в Северной Америке

Рынок сегментирован по принципу обслуживания, типа, типа усилителя, полосы пропускания, области применения и конечного пользователя.

- По службе

По типу обслуживания рынок спутниковых ретрансляторов в Северной Америке сегментируется на лизинг, техническое обслуживание и поддержку и другие. Сегмент лизинга доминировал на рынке с долей выручки 64,2% в 2024 году благодаря вещательным компаниям и операторам связи, выбирающим гибкий и экономичный доступ к транспондерам.

Ожидается, что сегмент технического обслуживания и поддержки будет демонстрировать самые высокие среднегодовые темпы роста на уровне 9,1% в период с 2025 по 2032 год, что будет обусловлено необходимостью постоянного мониторинга производительности и модернизации систем.

- По типу

По типу рынок сегментируется на транспондеры с изогнутой трубой и регенеративные транспондеры. На сегмент транспондеров с изогнутой трубой в 2024 году пришлась наибольшая доля выручки – 71,4% – благодаря их широкому применению в традиционной спутниковой связи.

Прогнозируется, что сегмент регенеративных транспондеров будет расти с наивысшим среднегодовым темпом роста в 10,3% в период с 2025 по 2032 год, что обусловлено спросом на обработку бортовых сигналов и повышением эффективности передачи данных.

- По типу усилителя

По типу усилителей рынок сегментирован на твердотельные усилители мощности (SSPA) и усилители на лампах бегущей волны (TWTA). Сегмент TWTA доминировал с долей рынка 57,8% в 2024 году, что обусловлено его способностью обеспечивать мощное усиление при дальней связи.

Ожидается, что сегмент SSPA будет расти среднегодовыми темпами на 8,7% в период с 2025 по 2032 год, поскольку операторы переходят на компактные, энергоэффективные спутниковые компоненты.

- По пропускной способности

По пропускной способности рынок сегментирован на диапазоны C, KA, KU, K и другие. Наибольшую долю в 2024 году (38,6%) занял сегмент KU-диапазона, что обусловлено его широким использованием в вещании по технологии DTH (Direct-to-Home) и мобильных приложениях.

Прогнозируется, что сегмент KA-диапазона будет расти самыми быстрыми среднегодовыми темпами на уровне 11,2% в период с 2025 по 2032 год по мере расширения развертывания спутников с высокой пропускной способностью (HTS) для предоставления услуг широкополосного доступа в Интернет.

- По применению

По сфере применения рынок сегментирован на коммерческую связь, правительственную связь, навигацию, дистанционное зондирование, научно-исследовательские и опытно-конструкторские работы (НИОКР) и другие. Государственная связь доминировала на рынке, обеспечив наибольшую долю выручки в 38,9% в 2024 году благодаря расширению программ модернизации обороны, инициативам пограничного контроля и спутниковым системам реагирования на чрезвычайные ситуации как в развитых, так и в развивающихся странах.

Ожидается, что коммерческая связь станет самым быстрорастущим сегментом: среднегодовой темп роста составит 46,7% в 2024 году, что будет обусловлено растущим спросом со стороны телекоммуникационного, авиационного и морского секторов, которые в значительной степени зависят от бесперебойной передачи данных в режиме реального времени для критически важных операций и услуг связи.

- Конечным пользователем

По типу конечного пользователя рынок сегментируется на медиа и вещание, а также передачу данных и телекоммуникации. Сегмент медиа и вещания доминировал с долей выручки 58,9% в 2024 году благодаря продолжающемуся использованию спутниковых транспондеров для глобального распространения телевизионного сигнала и доставки контента.

Ожидается, что сегмент передачи данных и телекоммуникаций будет демонстрировать самые высокие среднегодовые темпы роста в 10,5% в период с 2025 по 2032 год, что будет обусловлено спросом на широкополосную связь и корпоративное подключение в недостаточно обслуживаемых районах.

Региональный анализ рынка спутниковых ретрансляторов в Северной Америке

- На североамериканский рынок спутниковых ретрансляторов в 2024 году пришлось 38,66% мирового оборота, что обусловлено ростом спроса на услуги спутниковой связи в таких секторах, как вещание, оборона, авиация и широкополосный доступ в Интернет в сельской местности. Регион обладает хорошо развитой базой спутниковых операторов и высоким уровнем инвестиций в инфраструктуру геостационарных и низкоорбитальных спутников.

- Широкое распространение телевидения прямого вещания (DTH), рост проникновения интернета в отдаленные районы и поддерживаемые правительством программы, направленные на улучшение национальной безопасности и связи при реагировании на стихийные бедствия, являются ключевыми факторами, стимулирующими рынок.

- Технологические достижения, такие как высокопроизводительные спутники (HTS) и многоразовые пусковые системы, еще больше ускоряют развертывание новых возможностей транспондеров.

Обзор рынка спутниковых ретрансляторов в США

Рынок спутниковых ретрансляторов США доминировал, обеспечив наибольшую долю выручки в 78,3% в 2024 году. Это лидерство объясняется сильным присутствием таких спутниковых операторов, как Intelsat, EchoStar, SES и других, а также растущим спросом на услуги спутникового интернета в малообеспеченных сельских регионах. Финансируемые государством проекты, направленные на поддержку национальной обороны, ликвидации последствий стихийных бедствий и расширение широкополосного доступа в сельской местности, такие как Фонд цифровых возможностей для сельских районов (RDOF) Федеральной комиссии по связи (FCC), продолжают поддерживать рынок США. Кроме того, быстрый рост коммерческого космического сектора дополнительно стимулирует спрос на аренду транспондеров и наращивание пропускной способности.

Обзор рынка спутниковых ретрансляторов в Канаде

В 2024 году доля рынка спутниковых ретрансляторов Канады составила 17,9% от доли рынка Северной Америки, и, по прогнозам, в период с 2025 по 2032 год он будет демонстрировать самый быстрый среднегодовой темп роста в 10,7%. Рост рынка обусловлен растущим интересом к космическим инициативам в области связи, включая группировку Telesat Lightspeed LEO, предназначенную для обеспечения высокоскоростного интернета с низкой задержкой в сельских и малообеспеченных районах. Обширные географические просторы Канады в сочетании с рассредоточенным населением способствуют постоянному использованию спутников в таких ключевых секторах, как образование, здравоохранение, корпоративные коммуникации и удаленные промышленные предприятия. Государственная поддержка и государственно-частное партнерство также ускоряют интеграцию спутниковых технологий по всей стране.

Доля рынка спутниковых ретрансляторов в Северной Америке

Лидерами рынка спутниковых ретрансляторов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- EUTELSAT COMMUNICATIONS SA (Франция)

- L3Harris Technologies, Inc. (США)

- AMOS Spacecom (Израиль)

- Thaicom Public Company Limited (Таиланд)

- General Dynamics Mission Systems, Inc. (США)

- Intelsat (Люксембург)

- Hispasat (Испания)

- MEASAT (Малайзия)

- IMT srl (Италия)

- ABS (Бермудские острова)

- Syrlinks (Франция)

- Сингтел (Сингапур)

- ISRO (Индия)

- APT Satellite Co. Ltd / APSTAR (Китай)

- satsearch BV (Нидерланды)

- Lockheed Martin Corporation (США)

- Фалес (Франция)

- Боинг (США)

- РОМАНТИС (Германия)

- kt sat (Южная Корея)

Последние разработки на рынке спутниковых ретрансляторов в Северной Америке

- В июле 2025 года компания SES завершила сделку по приобретению Intelsat за 2,8 млрд евро, получив одобрение Федеральной комиссии по связи США (FCC) и других регулирующих органов. В результате слияния был создан глобальный спутниковый оператор с расширенными возможностями геостационарных и среднеземных ретрансляторов, что расширило возможности Северной Америки в области видео, передачи данных и мобильных приложений.

- В январе 2025 года компания SES официально ввела в эксплуатацию спутник Astra 1P в орбитальной позиции 19,2° восточной долготы после завершения орбитальных испытаний. Новый спутник взял на себя функции ретранслятора от Astra 1KR и 1L, значительно повысив эффективность вещания и расширив региональное покрытие.

- В марте 2024 года спутниковая группировка O3b mPOWER компании SES была запущена в коммерческую эксплуатацию в Северной Америке, предлагая масштабируемые высокопроизводительные услуги ретранслятора Ka-диапазона для государственных, морских и телекоммуникационных служб. Система уже заключила контракты на сумму более 1 млрд долларов США.

- В феврале 2024 года с космодрома SDSC-SHAR в Шрихарикоте был успешно запущен спутник GSLV-F14/INSAT-3DS. Этот 16-й для GSLV пуск был предназначен для вывода метеорологического спутника INSAT-3DS на геостационарную переходную орбиту (ГПО). После запуска будет проведена серия манёвров по повышению орбиты для перевода спутника на геостационарную орбиту.

- В апреле 2023 года компания SpaceX объявила о запуске спутника связи Intelsat IS-40e, призванного удовлетворить растущий спрос на связь во время полёта. Этот запуск также стал первым запуском полезной нагрузки SpaceX для NASA. Спутник весом около шести тонн на старте оснащён модулями Ku и Ka-диапазона, а его мощность составляет около восьми киловатт.

- В мае 2023 года компания SAIC, крупный американский оборонный подрядчик, объявила о стратегическом партнерстве с европейским производителем GomSpace, нацеленном на разработку малых спутников для различных организаций, включая правительственные агентства США, университеты и коммерческие компании. Это сотрудничество свидетельствует о намерении SAIC использовать свой обширный опыт и технические достижения в разработке традиционных космических систем для укрепления своего присутствия в развивающейся космической отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.