North America Soft Tissue Repair Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.99 Billion

USD

8.57 Billion

2025

2033

USD

4.99 Billion

USD

8.57 Billion

2025

2033

| 2026 –2033 | |

| USD 4.99 Billion | |

| USD 8.57 Billion | |

| % | |

|

Сегментация рынка восстановления мягких тканей в Северной Америке по продуктам (тканевые заплатки/сетки, фиксирующие устройства и лапароскопические инструменты), применению (ортопедия, реконструкция груди, лечение грыж, восстановление кожи, вагинальная пластика, сердечно-сосудистая хирургия, стоматологическая реконструкция и другие), конечным пользователям (больницы, амбулаторные хирургические центры, клиники и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка восстановления мягких тканей в Северной Америке

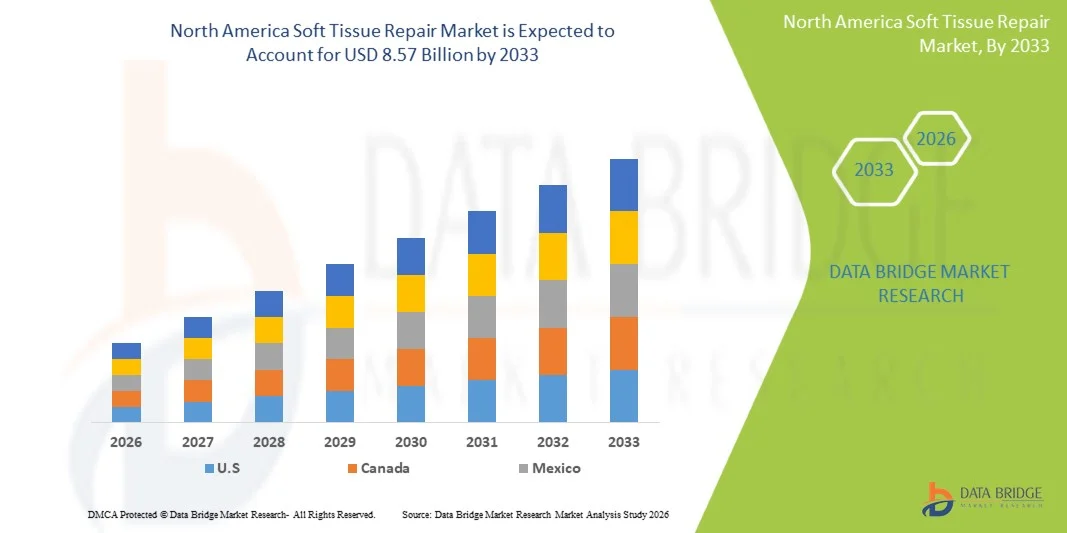

- Объем рынка восстановления мягких тканей в Северной Америке в 2025 году оценивался в 4,99 млрд долларов США и, как ожидается, достигнет 8,57 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа спортивных травм, заболеваний опорно-двигательного аппарата , связанных с ожирением , и ростом численности пожилого населения, что повышает спрос на передовые решения в области ортопедии, лечения грыж и других заболеваний мягких тканей как в больницах, так и в специализированных клиниках.

- Кроме того, технологический прогресс в области биоматериалов, малоинвазивных хирургических методов и регенеративной медицины, а также развитая инфраструктура здравоохранения и большой объем процедур в США и Канаде способствуют внедрению решений по восстановлению мягких тканей, стимулируя расширение рынка.

Анализ рынка восстановления мягких тканей в Северной Америке

- Решения для восстановления мягких тканей, включая тканевые заплатки/сетки, фиксирующие устройства и лапароскопические инструменты, приобретают все большее значение в лечении травм опорно-двигательного аппарата, грыж и других повреждений мягких тканей в больницах, амбулаторных хирургических центрах и специализированных клиниках благодаря своей эффективности в усилении регенерации тканей, сокращении времени восстановления и улучшении результатов лечения пациентов.

- Растущий спрос на средства для восстановления мягких тканей в первую очередь обусловлен увеличением числа спортивных травм, заболеваний опорно-двигательного аппарата, связанных с ожирением, и старением населения, а также растущей осведомленностью о передовых хирургических методах и малоинвазивных процедурах.

- Соединенные Штаты доминировали на североамериканском рынке восстановления мягких тканей, занимая наибольшую долю выручки в 89,3% в 2025 году. Этот рынок характеризуется развитой инфраструктурой здравоохранения, большим объемом проводимых процедур и сильным присутствием ведущих производителей медицинского оборудования. Значительный рост числа ортопедических операций, операций по грыжесечению и реконструкции груди был обусловлен инновациями в области биоматериалов, лапароскопических инструментов и технологий фиксации.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке восстановления мягких тканей в Северной Америке благодаря увеличению инвестиций в здравоохранение, росту числа спортивных травм и улучшению доступа к передовым хирургическим методам лечения.

- Сегмент тканевых заплаток/сеток доминировал на рынке восстановления мягких тканей США, занимая 41,7% рынка в 2025 году. Это обусловлено доказанной эффективностью при лечении грыж, широким применением в различных хирургических операциях и постоянными инновациями в области биосовместимых и рассасывающихся материалов.

Обзор отчета и сегментация рынка восстановления мягких тканей в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка восстановления мягких тканей в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка восстановления мягких тканей в Северной Америке

«Внедрение малоинвазивной и роботизированной хирургии»

- Значительной и быстро набирающей обороты тенденцией на рынке восстановления мягких тканей Северной Америки является растущее внедрение малоинвазивных и роботизированных хирургических процедур, которые повышают точность, сокращают время восстановления пациентов и улучшают общие результаты операций.

- Например, хирургическая система da Vinci все чаще используется в ортопедических операциях, операциях по устранению грыж и реконструкции груди, позволяя хирургам выполнять сложные операции по восстановлению мягких тканей с меньшими разрезами и большей точностью.

- Интеграция современных лапароскопических инструментов и фиксирующих устройств с роботизированными платформами позволяет хирургам более эффективно выполнять сложные операции по восстановлению тканей, минимизируя при этом послеоперационные осложнения.

- Больницы и специализированные хирургические центры все чаще инвестируют в роботизированные системы как часть своей стандартной хирургической инфраструктуры, что способствует более широкому внедрению инновационных процедур по восстановлению мягких тканей.

- Тенденция к малоинвазивным, технологически совершенным хирургическим вмешательствам коренным образом меняет клинические ожидания и предпочтения пациентов, а такие компании, как Medtronic, разрабатывают совместимые с роботизированными системами сетчатые имплантаты и фиксирующие устройства для удовлетворения меняющихся хирургических потребностей.

- В ортопедической, герниоскопической и реконструктивной хирургии быстро растет спрос на передовые решения для восстановления мягких тканей, совместимые с роботизированными и лапароскопическими процедурами, поскольку врачи отдают приоритет точности, безопасности и более быстрому выздоровлению.

- Повышение осведомленности пациентов о более коротких периодах восстановления, меньшем риске инфекций и уменьшении послеоперационной боли побуждает больницы инвестировать в малоинвазивные и роботизированные технологии восстановления мягких тканей.

Динамика рынка восстановления мягких тканей в Северной Америке

Водитель

«Рост числа спортивных травм и старение населения»

- Растущая распространенность спортивных травм, заболеваний опорно-двигательного аппарата, связанных с ожирением, и возрастной дегенерации тканей является основной причиной повышения спроса на средства для восстановления мягких тканей.

- Например, в марте 2025 года компания Johnson & Johnson Medical Devices объявила о выпуске усовершенствованной биологической сетки для лечения грыж, ориентированной на растущее число пожилых пациентов, продемонстрировав тем самым инновационный подход в ответ на растущие клинические потребности.

- По мере роста числа пациентов и увеличения количества травм мягких тканей, спрос на эффективные решения для их восстановления, такие как тканевые заплатки, фиксирующие устройства и лапароскопические инструменты, продолжает расти.

- Сочетание демографических тенденций и растущей осведомленности медицинских работников о передовых хирургических методах обеспечивает устойчивый рост рынка в области ортопедии, лечения грыж и реконструкции груди.

- Кроме того, больницы и амбулаторные хирургические центры все чаще внедряют комплексные решения по восстановлению мягких тканей, чтобы удовлетворить потребности пациентов в более быстром выздоровлении, снижении числа осложнений и улучшении результатов хирургических вмешательств.

- Рост интереса к спорту среди молодежи и профессиональных спортсменов создает параллельный спрос на решения для восстановления мягких тканей, особенно в ортопедических и реконструктивных процедурах.

- Правительственные инициативы и улучшение страхового покрытия, поддерживающие передовые хирургические процедуры, обеспечивают более широкий доступ к методам восстановления мягких тканей, что еще больше стимулирует расширение рынка.

Сдержанность/Вызов

«Высокая стоимость медицинских устройств и требования к соблюдению нормативных требований»

- Относительно высокая стоимость современных материалов для восстановления мягких тканей, включая биологические сетки, фиксирующие устройства и лапароскопические инструменты, представляет собой серьезную проблему для расширения рынка, особенно в небольших клиниках или медицинских учреждениях с ограниченным бюджетом.

- Например, новые биоразлагаемые фиксирующие устройства от таких компаний, как Stryker, имеют высокую цену, что может ограничивать их внедрение, несмотря на клинические преимущества в процедурах восстановления тканей.

- Кроме того, жесткие нормативные требования к медицинским изделиям, включая процессы одобрения FDA и постмаркетинговый надзор, могут задерживать запуск продукции и увеличивать затраты производителей на соблюдение нормативных требований.

- Хотя технологические достижения позволяют улучшить клинические результаты, стоимость и нормативные требования могут препятствовать их широкому внедрению, особенно среди медицинских учреждений, чувствительных к ценам.

- Преодоление этих трудностей за счет оптимизации затрат на разработку продукции, поддержки со стороны регулирующих органов и демонстрации клинической ценности будет иметь решающее значение для устойчивого роста североамериканского рынка восстановления мягких тканей.

- Ограниченная доступность квалифицированных хирургов для проведения сложных операций по восстановлению мягких тканей может замедлить внедрение передовых методов на рынке, особенно роботизированных и малоинвазивных методик.

- Ограничения на возмещение расходов и различное страховое покрытие дорогостоящих устройств для восстановления мягких тканей в некоторых штатах или клиниках могут ограничивать проникновение на рынок, особенно в амбулаторных условиях.

Обзор рынка восстановления мягких тканей в Северной Америке

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По продукту

В зависимости от типа продукции, рынок восстановления мягких тканей в Северной Америке сегментирован на тканевые заплатки/сетки, фиксирующие устройства и лапароскопические инструменты. Сегмент тканевых заплаток/сеток доминировал на рынке, занимая наибольшую долю выручки в 41,7% в 2025 году, благодаря широкому применению в лечении грыж, реконструкции груди и других операциях на мягких тканях. Тканевые сетки предпочтительны из-за их доказанной эффективности в укреплении ослабленных тканей, улучшении результатов операций и снижении частоты рецидивов. Больницы и хирургические центры отдают предпочтение сеткам как для открытых, так и для малоинвазивных процедур благодаря их универсальности и совместимости с передовыми хирургическими методами. Постоянные инновации в области биосовместимых и рассасывающихся сеток еще больше укрепляют их позиции на рынке, удовлетворяя индивидуальные потребности пациентов. Хирурги также предпочитают тканевые сетки из-за простоты имплантации и возможности интеграции с лапароскопическими инструментами, что ускоряет время восстановления и снижает послеоперационные осложнения.

Ожидается, что сегмент фиксирующих устройств продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение малоинвазивных процедур и роботизированной хирургии. Фиксирующие устройства, включая винты, анкеры и пластины, все чаще используются в ортопедии, реконструкции груди и при восстановлении влагалищных связок для обеспечения стабильной и долговечной поддержки восстановленных тканей. Растущая осведомленность хирургов о передовых технологиях фиксации и их влиянии на более быстрое восстановление и сокращение числа повторных операций стимулирует спрос. Кроме того, интеграция фиксирующих устройств с лапароскопическими и роботизированными системами повышает точность во время операции, способствуя их быстрому внедрению. Участники рынка постоянно разрабатывают инновационные биоразлагаемые и интеллектуальные решения для фиксации, что еще больше способствует росту этого сегмента.

- По заявлению

В зависимости от области применения рынок сегментирован на ортопедическую хирургию, реконструкцию молочной железы, лечение грыж, восстановление кожи, вагинальную пластику, сердечно-сосудистую хирургию, стоматологическую реконструкцию и другие. Сегмент лечения грыж доминировал на рынке в 2025 году благодаря высокой распространенности случаев грыж в США и широкому использованию тканевых заплаток/сеток. Процедуры лечения грыж требуют надежного укрепления мягких тканей, и тканевые сетки часто считаются золотым стандартом. Больницы и амбулаторные хирургические центры часто проводят операции по лечению грыж, что стимулирует постоянный спрос на передовые продукты для лечения. Технологические достижения в лапароскопическом лечении грыж и биоразлагаемые сетки также способствовали росту сегмента. Хирурги отдают предпочтение сеткам и фиксирующим устройствам, которые снижают частоту рецидивов и сокращают время восстановления пациентов. Доминирование сегмента дополнительно укрепляется за счет расширения страхового покрытия и возмещения расходов на операции по лечению грыж в Северной Америке.

Ожидается, что сегмент реконструкции груди продемонстрирует самый быстрый рост, обусловленный повышением осведомленности о реконструкции после мастэктомии и инновациями в области биологических сеток и фиксирующих устройств. Тканевые заплатки и системы фиксации все чаще используются в реконструктивной хирургии для обеспечения структурной поддержки и естественного косметического результата. Рост инвестиций в лечение рака груди и расширение доступа к реконструктивным процедурам в больницах и клиниках способствуют расширению сегмента. Технологические достижения, включая малоинвазивные методы реконструкции и сетки, разработанные с помощью 3D-технологий, ускоряют внедрение этих технологий. Предпочтение пациентов более быстрому восстановлению, снижению осложнений и улучшению эстетических результатов еще больше стимулирует рост рынка.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры (АСЦ), клиники и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря большому объему проводимых процедур, доступу к развитой хирургической инфраструктуре и наличию квалифицированных хирургов, способных выполнять сложные операции по восстановлению мягких тканей. Больницы являются основными местами проведения ортопедических операций, операций по лечению грыж и реконструкции груди, что делает их крупнейшими потребителями тканевых сеток, фиксирующих устройств и лапароскопических инструментов. Кроме того, больницы часто первыми внедряют инновационные технологии, включая роботизированные системы и биоразлагаемые материалы, что еще больше стимулирует спрос. Высокий поток пациентов, более эффективная политика возмещения затрат и широкие хирургические возможности способствуют доминированию больниц на рынке.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый рост, обусловленный растущей тенденцией к амбулаторным операциям и малоинвазивным процедурам. АСЦ предлагают экономически эффективные и удобные альтернативы для пациентов, нуждающихся в восстановлении мягких тканей, особенно при грыжесечении, реконструкции груди и установке вагинальных слингов. Растущее внедрение лапароскопических и роботизированных методов в АСЦ повышает точность и сокращает время восстановления, стимулируя спрос на передовые восстановительные материалы. Кроме того, АСЦ выигрывают от оптимизации рабочих процессов и снижения операционных затрат, что стимулирует инвестиции в фиксирующие устройства, тканевые сетки и специализированные инструменты. Растущее предпочтение пациентов к более быстрой выписке и менее инвазивным процедурам дополнительно поддерживает рост в этом сегменте.

Региональный анализ рынка восстановления мягких тканей в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке восстановления мягких тканей, занимая наибольшую долю выручки в 89,3% в 2025 году. Этот рынок характеризуется развитой инфраструктурой здравоохранения, большим объемом проводимых процедур и сильным присутствием ведущих производителей медицинского оборудования.

- В регионе больницы и амбулаторные хирургические центры отдают приоритет передовым методам восстановления мягких тканей, включая тканевые сетки, фиксирующие устройства и лапароскопические инструменты, благодаря их эффективности в улучшении результатов хирургического лечения, сокращении времени восстановления и минимизации осложнений.

- Широкое распространение этих технологий дополнительно поддерживается развитой инфраструктурой здравоохранения, большим объемом проводимых процедур, сильным присутствием ведущих производителей медицинского оборудования и растущими инвестициями в малоинвазивные и роботизированные хирургические технологии, что делает США крупнейшим и наиболее технологически развитым рынком в Северной Америке для продуктов для восстановления мягких тканей.

Анализ рынка восстановления мягких тканей в США

В 2025 году рынок восстановления мягких тканей в США занял наибольшую долю выручки в Северной Америке – 89,3%, чему способствовала растущая распространенность травм опорно-двигательного аппарата, грыж и спрос на реконструктивные операции. Больницы и амбулаторные хирургические центры все чаще отдают приоритет передовым решениям в области восстановления мягких тканей, включая тканевые сетки, фиксирующие устройства и лапароскопические инструменты, для улучшения результатов операций и сокращения времени восстановления. Растущее внедрение малоинвазивных и роботизированных процедур, а также осведомленность о передовых хирургических методах, еще больше способствуют росту рынка. Кроме того, развитая инфраструктура здравоохранения, большой объем процедур и присутствие ведущих производителей медицинского оборудования вносят значительный вклад в расширение рынка восстановления мягких тканей в США.

Анализ рынка восстановления мягких тканей в Канаде

Ожидается, что рынок восстановления мягких тканей в Канаде будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение числа спортивных травм, возрастная дегенерация тканей и повышение осведомленности о передовых хирургических вмешательствах. Больницы и специализированные клиники все чаще инвестируют в тканевые заплатки, фиксирующие устройства и лапароскопические инструменты, чтобы удовлетворить спрос пациентов на эффективные решения для восстановления мягких тканей. Развитая система здравоохранения страны и развитая система страхования облегчают доступ к инновационным технологиям восстановления. Кроме того, государственные инициативы, направленные на продвижение малоинвазивных процедур и передовых программ хирургической подготовки, как ожидается, будут поддерживать рост рынка в сегментах ортопедической, грыжевой и реконструктивной хирургии.

Анализ рынка восстановления мягких тканей в Мексике

Рынок восстановления мягких тканей в Мексике, как ожидается, будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на операции по устранению грыж, реконструкции груди и ортопедические процедуры. Растущая урбанизация, увеличение расходов на здравоохранение и улучшенный доступ к передовым медицинским технологиям способствуют внедрению этих методов на рынке. Больницы и амбулаторные хирургические центры уделяют особое внимание интеграции тканевых сеток, фиксирующих устройств и лапароскопических инструментов для улучшения результатов лечения пациентов. Кроме того, растущая осведомленность пациентов о более быстром выздоровлении и малоинвазивных методах способствует распространению продукции для восстановления мягких тканей. Сильное присутствие региональных дистрибьюторов и сотрудничество с международными производителями медицинских изделий также стимулируют рост рынка.

Доля рынка восстановления мягких тканей в Северной Америке

В Северной Америке лидирующие позиции в отрасли восстановления мягких тканей занимают хорошо зарекомендовавшие себя компании, в том числе:

- Arthrex, Inc. (США)

- Страйкер (США)

- Medtronic (Ирландия)

- Zimmer Biomet. (США)

- БД (США)

- Корпорация Integra LifeSciences Holdings (США)

- LifeNet Health, Inc. (США)

- Органогенезис Инк. (США)

- ACell, Inc. (США)

- CryoLife, Inc. (США)

- Корпорация CONMED (США)

- Бостонская научная корпорация (США)

- RTI Surgical, Inc. (США)

- DePuy Synthes (США)

- NuVasive, Inc. (США)

- Globus Medical, Inc. (США)

- Orthofix Medical Inc. (США)

- Xenco Medical (США)

- Aroa Biosurgery (США)

Какие последние тенденции наблюдаются на рынке восстановления мягких тканей в Северной Америке?

- В сентябре 2025 года компания SutureTech объявила о получении разрешения FDA 510(k) на систему RapidFix™, представляющую собой систему двойной фиксации мягких тканей к костям с использованием исключительно шовного материала в ортопедических операциях. Это стало значительным шагом вперед в разработке фиксирующих устройств для восстановления мягких тканей опорно-двигательного аппарата.

- В июне 2025 года компания Acera Surgical получила расширенное разрешение FDA 510(k) для своей платформы Restrata® для укрепления мягких тканей, что расширило ее клиническое применение за пределы заживления ран и включило укрепление мягких тканей в реконструктивной и пластической хирургии.

- В мае 2025 года компания Arthrex Inc. получила разрешение FDA 510(k) на свое устройство SuturePatch Tissue Reinforcement, нерассасывающуюся ортопедическую хирургическую сетку, предназначенную для укрепления мягких тканей/сухожилий при таких операциях, как восстановление вращательной манжеты плеча и сухожилия надколенника.

- В апреле 2025 года компания Becton, Dickinson and Company (BD) выпустила заплатку для лечения пупочной грыжи Phasix™ ST, первую полностью рассасывающуюся заплатку для лечения пупочных грыж, разработанную специально для этих целей, с гидрогелевым барьером и биологическим материалом P4HB, что расширило возможности хирургического лечения грыж на рынке США.

- В марте 2024 года компания TELA Bio объявила о начале коммерческой продажи в США устройств для фиксации грыжевой сетки LIQUIFIX™ — единственной одобренной FDA системы жидкого клея, которая фиксирует сетку без механических скоб или швов, что призвано уменьшить травматизацию тканей и осложнения при лапароскопических и открытых операциях по удалению грыжи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.