Сегментация рынка спинальных имплантатов в Северной Америке по продуктам (устройства для фиксации позвоночника, устройства без фиксации позвоночника, биопрепараты для позвоночника, стимуляторы костной ткани позвоночника и другие), материалам (металлы, керамика, биоматериалы, полимеры и другие), технологиям (фиксация позвоночника, биопрепараты для позвоночника, VCF, декомпрессия, сохранение подвижности и другие), типу хирургического вмешательства (открытые операции и малоинвазивные операции), конечным пользователям (больницы, специализированные клиники, центры лечения заболеваний позвоночника, травматологические центры, амбулаторные хирургические центры и другие), каналам сбыта (прямые продажи и розничная торговля) — тенденции отрасли и прогноз до 2032 года.

Размер рынка спинальных имплантатов в Северной Америке

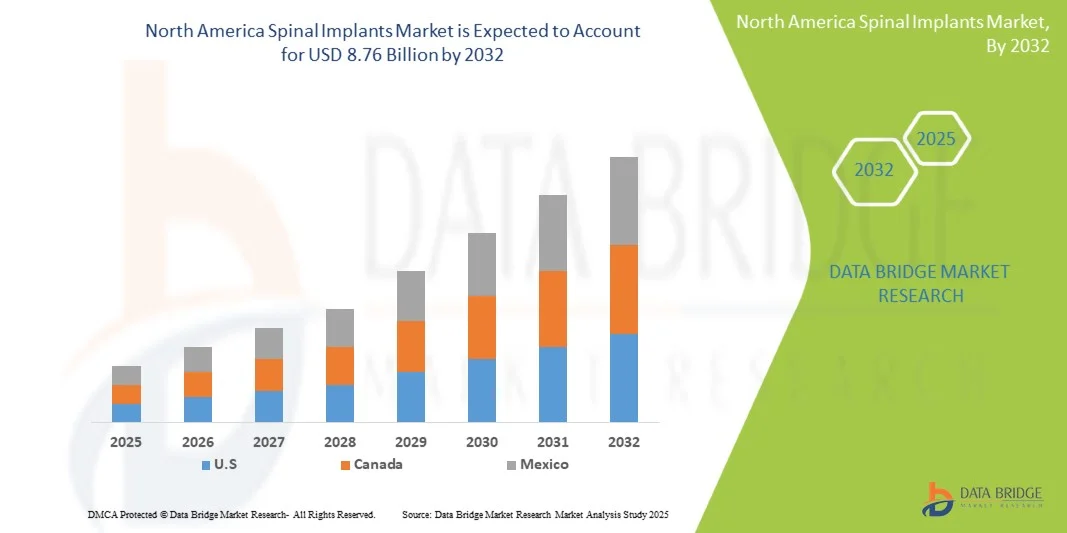

- Объем рынка спинальных имплантатов в Северной Америке в 2024 году оценивался в 5,80 млрд долларов США и, как ожидается, достигнет 8,76 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 5,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности заболеваний позвоночника, ростом числа ортопедических операций и старением населения, что приводит к увеличению спроса на современные спинальные имплантаты как в больницах, так и в специализированных клиниках.

- Кроме того, технологические достижения в области имплантационных материалов, таких как титан и PEEK, а также инновации в малоинвазивных хирургических методах улучшают результаты лечения пациентов и сокращают время восстановления, что способствует внедрению спинальных имплантатов.

Анализ рынка спинальных имплантатов в Северной Америке

- Спинальные имплантаты, включая стержни, винты, клетки и межпозвонковые устройства, становятся все более важными компонентами современных ортопедических и нейрохирургических процедур благодаря своей эффективности в стабилизации позвоночника, коррекции деформаций и операциях по сращению позвонков.

- Растущий спрос на спинальные имплантаты обусловлен главным образом увеличением распространенности заболеваний позвоночника, ростом численности пожилого населения, технологическими достижениями в области материалов и конструкции имплантатов, а также увеличением числа малоинвазивных операций на позвоночнике.

- США доминировали на североамериканском рынке спинальных имплантатов, занимая наибольшую долю выручки в 35% в 2024 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом хирургических операций, сильным присутствием ключевых игроков отрасли и ранним внедрением инновационных технологий спинальных имплантатов. Больницы и специализированные центры лечения заболеваний позвоночника в стране все чаще используют современные имплантаты для сложных реконструкций позвоночника, операций по спондилодезу и малоинвазивных хирургических вмешательств.

- Ожидается, что Канада станет самой быстрорастущей страной на североамериканском рынке спинальных имплантатов в течение прогнозируемого периода благодаря повышению осведомленности о здоровье позвоночника, увеличению расходов на здравоохранение и внедрению передовых методов спинальной хирургии как в частных, так и в государственных медицинских учреждениях.

- В 2024 году открытые хирургические вмешательства доминировали на рынке, занимая 56,4% выручки. Эта сильная позиция объясняется широким применением открытых операций для сложных коррекций позвоночника, лечения деформаций и вмешательств при травмах.

Обзор отчета и сегментация рынка спинальных имплантатов в Северной Америке.

|

Атрибуты |

Ключевые тенденции рынка спинальных имплантатов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка спинальных имплантатов в Северной Америке

« Достижения в области малоинвазивных и индивидуальных для каждого пациента спинальных имплантатов »

- Одной из основных тенденций на рынке спинальных имплантатов в Северной Америке является растущее использование малоинвазивных операций на позвоночнике, целью которых является уменьшение повреждения тканей, сокращение продолжительности пребывания в больнице и ускорение послеоперационного восстановления. Хирурги все чаще внедряют высокоточные инструменты и навигационные системы, позволяющие более точно устанавливать спинальные имплантаты.

- Внедрение индивидуальных и напечатанных на 3D-принтере спинальных имплантатов набирает популярность, предоставляя персонализированные решения, адаптированные к индивидуальным анатомическим особенностям пациента. Эти имплантаты помогают улучшить результаты хирургического лечения и снизить риск осложнений, таких как смещение или проседание имплантата.

- Например, в больницах Германии и Франции успешно внедрены изготовленные на 3D-принтере титановые имплантаты и стержни, разработанные специально для сложных деформаций позвоночника, что демонстрирует улучшение результатов лечения пациентов и снижение частоты повторных операций.

- Научно-исследовательские и опытно-конструкторские работы также сосредоточены на использовании биоразлагаемых и композитных материалов, которые повышают биосовместимость, одновременно поддерживая рост костной ткани и долговременную стабильность.

- Всё чаще используются роботизированные системы для хирургии позвоночника, которые повышают точность, снижают риск человеческих ошибок и позволяют проводить сложные процедуры с лучшими результатами.

- Растущая осведомленность пациентов и медицинских работников о преимуществах малоинвазивных методов ускоряет спрос на передовые решения в области имплантации позвоночника.

- Партнерские отношения между компаниями-производителями медицинского оборудования и больницами в рамках клинических испытаний и программ обучения способствуют ускорению внедрения инновационных спинальных имплантатов.

Динамика рынка спинальных имплантатов в Северной Америке

Водитель

«Увеличение заболеваемости позвоночными расстройствами и старение населения»

- Растущая распространенность заболеваний позвоночника, таких как дегенеративные заболевания межпозвоночных дисков, сколиоз, стеноз позвоночного канала и травматические повреждения позвоночника, является одним из основных факторов, стимулирующих рынок спинальных имплантатов в Северной Америке.

- Старение населения Европы приводит к большей подверженности остеопорозу и деформациям позвоночника, что создает повышенный спрос на операции на позвоночнике, которые восстанавливают подвижность, уменьшают хроническую боль и улучшают общее качество жизни.

- Например, в больницах Италии и Испании наблюдается рост числа операций по спондилодезу и декомпрессии позвоночника, что напрямую способствует внедрению современных спинальных имплантатов.

- Постоянное совершенствование конструкции имплантатов, хирургических инструментов и навигационных технологий побуждает медицинских работников внедрять новые имплантационные системы вместо традиционных методов.

- Инициативы правительства, направленные на продвижение малоинвазивных процедур и передовых хирургических методов, способствуют дальнейшему развитию европейских медицинских учреждений.

- Увеличение инвестиций больниц и хирургических центров в современные операционные и системы визуализации способствует использованию передовых спинальных имплантатов.

- Растущая осведомленность пациентов и их предпочтение более быстрому выздоровлению, сокращению продолжительности пребывания в больнице и снижению послеоперационных осложнений побуждают хирургов выбирать более современные имплантационные системы.

- Расширение страхового покрытия операций на позвоночнике в ряде европейских стран сделало современные имплантаты более доступными для пациентов, что стимулирует рост рынка.

Сдержанность/Вызов

« Высокие затраты и барьеры, связанные с соблюдением нормативных требований »

- Высокая стоимость современных спинальных имплантатов, включая устройства, изготовленные с помощью 3D-печати и индивидуально подобранные для каждого пациента, может ограничивать их внедрение, особенно в небольших больницах или учреждениях с ограниченным бюджетом.

- Строгие нормативные требования в Европе, включая маркировку CE и соответствие Регламенту о медицинских изделиях (MDR), часто увеличивают сроки утверждения продукции и задерживают выход на рынок.

- Например, некоторые европейские производители 3D-печатных спинальных имплантатов столкнулись с задержками в получении разрешений из-за затянувшейся оценки в соответствии с Регламентом о медицинских изделиях (MDR), что повлияло на своевременное внедрение инновационных решений.

- Различия в политике возмещения расходов в разных странах также могут влиять на темпы внедрения, поскольку некоторые больницы могут предпочитать стандартные имплантаты более дорогим, индивидуально изготовленным альтернативам.

- Необходимость в специализированных хирургических знаниях для внедрения современных имплантационных систем может представлять дополнительную сложность, особенно в менее опытных центрах.

- Недостаточная осведомленность и недостаточная подготовка хирургов в отношении новых малоинвазивных и индивидуально подобранных имплантатов могут замедлить темпы их внедрения.

- Высокая стоимость приобретения современных хирургических инструментов и навигационных систем, а также самих имплантатов, может отпугивать больницы среднего размера от внедрения новейших технологий.

- Возможные осложнения или неудачи при сложных операциях на позвоночнике с использованием новых имплантатов могут привести к осторожному их применению до тех пор, пока не будут полностью подтверждены долгосрочные клинические результаты.

Обзор рынка спинальных имплантатов в Северной Америке

Рынок сегментирован по следующим критериям: продукт, материал, технология, тип операции, конечный пользователь и канал сбыта.

• По продукту

В зависимости от типа продукции, рынок спинальных имплантатов в Северной Америке сегментирован на устройства для фиксации позвоночника, устройства без фиксации, биопрепараты для позвоночника, стимуляторы костной ткани позвоночника и другие. Сегмент устройств для фиксации позвоночника доминировал на рынке, занимая наибольшую долю выручки в 38,5% в 2024 году. Это доминирование обусловлено высокой клинической предпочтительностью устройств для фиксации позвоночника при стабилизации позвоночника, коррекции деформаций и лечении дегенеративных заболеваний межпозвоночных дисков. Больницы и специализированные клиники широко используют устройства для фиксации позвоночника благодаря их доказанной эффективности, долговечности и совместимости с различными хирургическими методиками. Постоянные инновации в конструкции имплантатов, включая улучшенную биосовместимость, усовершенствованные системы фиксации и компоненты, напечатанные на 3D-принтере, еще больше укрепляют лидерство сегмента. Кроме того, растущая осведомленность о заболеваниях позвоночника, увеличение числа пациентов в ортопедической и травматологической помощи, а также благоприятная политика возмещения расходов в Северной Америке способствуют активному внедрению устройств для фиксации позвоночника. Уверенность врачей в проверенных технологиях спондилодеза в сочетании с растущим объемом малоинвазивных процедур спондилодеза также является основой устойчивого роста в этом сегменте.

Ожидается, что сегмент биопрепаратов для лечения заболеваний позвоночника продемонстрирует самый быстрый среднегодовой темп роста в 9,7% в период с 2025 по 2032 год. Быстрый рост обусловлен растущим внедрением регенеративных методов лечения, направленных на улучшение заживления костей и результатов сращения. Биологические препараты, включая костные морфогенетические белки, деминерализованную костную матрицу и другие факторы роста, интегрируются с имплантатами для лечения заболеваний позвоночника с целью снижения осложнений и ускорения восстановления. Рост инвестиций в исследования и разработки, технологические достижения в системах доставки и растущая осведомленность клиницистов о преимуществах биологических препаратов в сложных случаях способствуют их внедрению. Благоприятная политика возмещения затрат, растущее предпочтение хирургов к биологическим препаратам и тенденция к малоинвазивным подходам дополнительно поддерживают ускоренное расширение этого сегмента.

• По материалу

В зависимости от материала, рынок спинальных имплантатов в Северной Америке сегментирован на металлы, керамику, биоматериалы, полимеры и другие. Сегмент металлов занимал наибольшую долю рынка, составляющую 42,1% в 2024 году. Такие металлы, как титан и его сплавы, пользуются предпочтением благодаря своей высокой прочности, долговечности и доказанной клинической эффективности в стабилизации позвоночника. Эти материалы широко используются в имплантатах для фиксации и без фиксации позвоночника, особенно в больницах и специализированных клиниках, где проводятся сложные операции на позвоночнике. Биосовместимость, коррозионная стойкость и совместимость с изображениями металлов обеспечивают им статус предпочтительного материала для многих процедур имплантации позвоночника, поддерживая стабильный спрос.

Ожидается, что рынок полимеров продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2025 по 2032 год. Рост обусловлен их использованием в межпозвоночных спейсерах, устройствах для сохранения подвижности и имплантатах для малоинвазивных процедур. Передовые полимерные композиты и биоразлагаемые материалы предлагают такие преимущества, как снижение экранирования напряжений и улучшенный рост костной ткани, что все чаще приветствуется хирургами. Растущий спрос на имплантаты, изготовленные с учетом индивидуальных особенностей пациента, гибкость конструкции и улучшенные результаты хирургических вмешательств способствуют их внедрению в больницах, центрах лечения заболеваний позвоночника и амбулаторных хирургических центрах. Продолжающиеся исследования и разработки в области полимерных биоматериалов приводят к созданию более долговечных и биосовместимых имплантатов, а растущая осведомленность хирургов о малоинвазивных полимерных решениях ускоряет проникновение на рынок.

• С помощью технологий

В зависимости от технологии, рынок спинальных имплантатов в Северной Америке сегментирован на имплантаты для фиксации позвоночника, биоимплантаты для позвоночника, имплантаты для лечения компрессионных переломов позвонков, декомпрессионные имплантаты, имплантаты для сохранения подвижности и другие. Сегмент имплантатов для фиксации позвоночника доминировал на рынке с долей 39,8% в 2024 году. Имплантаты для фиксации позвоночника пользуются широкой популярностью благодаря своей способности стабилизировать позвоночник, корректировать деформации и лечить дегенеративные заболевания с высокой степенью успеха. Больницы и спинальные центры полагаются на имплантаты для фиксации позвоночника из-за их долгосрочной надежности и совместимости с передовыми системами визуализации и навигации. Непрерывные технологические инновации, такие как имплантаты, напечатанные на 3D-принтере, и усовершенствованные винтово-стержневые системы, еще больше способствуют их внедрению.

Ожидается, что технологии сохранения подвижности продемонстрируют самый быстрый среднегодовой темп роста в 9,3% в период с 2025 по 2032 год. Такие устройства, как искусственные диски и динамические системы стабилизации, сохраняющие подвижность позвоночника, все чаще применяются у молодых пациентов и тех, кто стремится к более быстрому выздоровлению. Достижения в разработке имплантатов, улучшенные хирургические методы и растущее понимание важности сохранения биомеханики способствуют быстрому росту этого сегмента в больницах, специализированных клиниках и центрах лечения заболеваний позвоночника. Расширение сотрудничества между производителями устройств и медицинскими учреждениями также способствует расширению клинического применения, а благоприятная политика возмещения расходов на процедуры, сохраняющие подвижность, дополнительно поддерживает рост рынка.

• По типу операции

В зависимости от типа хирургического вмешательства, рынок спинальных имплантатов в Северной Америке сегментируется на открытые и малоинвазивные операции. Открытые операции доминировали на рынке, занимая 56,4% выручки в 2024 году. Эта сильная позиция объясняется широким использованием открытых процедур для сложных коррекций позвоночника, лечения деформаций и травматологических вмешательств. Открытые операции позволяют хирургам непосредственно визуализировать операционное поле, что облегчает точное размещение имплантатов, улучшает выравнивание позвоночника и обеспечивает оптимальные результаты стабилизации. Больницы и специализированные клиники часто предпочитают открытые операции для многоуровневых спондилодезов и случаев с тяжелыми деформациями позвоночника, где точность и контроль имеют решающее значение. Кроме того, устойчивое доминирование сегмента обеспечивают разработанные клинические протоколы, обширный опыт хирургов и совместимость с широким спектром спинальных имплантатов. Сегмент также выигрывает от наличия развитой инфраструктуры послеоперационного ухода и комплексных реабилитационных программ, обеспечивающих высокие показатели успеха пациентов и долгосрочные результаты.

Ожидается, что сегмент малоинвазивных хирургических вмешательств (МИХ) продемонстрирует самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год. Рост этого сегмента обусловлен повышением квалификации хирургов, усовершенствованием хирургических инструментов и технологий визуализации, а также растущим предпочтением пациентов к процедурам, которые уменьшают травматизацию тканей и минимизируют кровопотерю. Методы МИХ предлагают меньшие разрезы, более короткое пребывание в больнице, более быстрый период восстановления и уменьшение послеоперационной боли, что делает их весьма привлекательными как для плановых, так и для сложных операций на позвоночнике. Повышение осведомленности медицинских работников о клинических и экономических преимуществах МИХ, а также благоприятная политика возмещения расходов в ряде европейских стран еще больше ускоряют их внедрение. Сегмент также поддерживается постоянными инновациями в навигационных системах, роботизированной хирургии и специализированных имплантатах, разработанных для малоинвазивных процедур, что позволяет расширить применение МИХ в спинальных центрах и больницах.

• Конечным пользователем

В зависимости от конечного пользователя, рынок спинальных имплантатов в Северной Америке сегментирован на больницы, специализированные клиники, центры лечения заболеваний позвоночника, травматологические центры, амбулаторные хирургические центры (АСЦ) и другие. Больницы доминировали на рынке с долей выручки в 48,7% в 2024 году. Это доминирование обусловлено доступом больниц к развитой хирургической инфраструктуре, большим потоком пациентов и специализированными операционными, способными проводить сложные операции на позвоночнике. Больницы предоставляют комплексную помощь, от предоперационной оценки до послеоперационной реабилитации, что способствует широкому внедрению широкого спектра спинальных имплантатов. Наличие опытных хирургов и многопрофильных медицинских бригад еще больше укрепляет роль больниц как основного конечного пользователя спинальных имплантатов в Европе.

Ожидается, что центры лечения заболеваний позвоночника продемонстрируют самый быстрый среднегодовой темп роста (CAGR) в 9,5% в период с 2025 по 2032 год. Их быстрый рост обусловлен созданием специализированных центров, занимающихся сложными операциями на позвоночнике, включая малоинвазивные хирургические вмешательства и регенеративную терапию. Пациенты все чаще отдают предпочтение центрам лечения заболеваний позвоночника благодаря их специализированной экспертизе, целенаправленному уходу и высококачественным результатам. Внедрение передовых технологий, таких как навигация с использованием изображений и имплантаты, изготовленные с учетом индивидуальных особенностей пациента, способствует расширению этого сегмента. Кроме того, центры лечения заболеваний позвоночника часто сотрудничают с научно-исследовательскими учреждениями и участвуют в клинических испытаниях, что еще больше повышает их привлекательность для пациентов, ищущих передовые решения в области лечения заболеваний позвоночника.

• По каналам сбыта

В зависимости от канала сбыта, рынок спинальных имплантатов в Северной Америке сегментируется на прямые тендеры и розничные продажи. Прямые тендеры доминировали на рынке с долей 62,3% в 2024 году. Этот сегмент выигрывает от оптовых закупок больницами, государственными программами здравоохранения и крупными системами здравоохранения, что обеспечивает стабильные поставки, выгодные цены и оптимизированную логистику. Соглашения о прямых тендерах также способствуют долгосрочному партнерству с производителями, гарантируя доступ к новейшим технологиям имплантации и всесторонней сервисной поддержке. Кроме того, каналы прямых тендеров помогают стандартизировать процессы закупок на нескольких предприятиях, повышая операционную эффективность и снижая административные издержки.

Ожидается, что розничные продажи продемонстрируют самый быстрый среднегодовой темп роста в 8,7% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом со стороны специализированных клиник, небольших больниц и амбулаторных хирургических центров на передовые спинальные имплантаты, биопрепараты и малоинвазивные решения. Розничные каналы позволяют этим учреждениям закупать имплантаты напрямую у дистрибьюторов или производителей, обеспечивая более быстрый доступ к новым технологиям и индивидуальным решениям. Растущее внедрение имплантатов, изготовленных с учетом индивидуальных особенностей пациента, повышение осведомленности среди небольших медицинских учреждений и расширение сетей поставок являются ключевыми факторами, поддерживающими ускоренный рост сегмента розничных продаж в Европе.

Региональный анализ рынка спинальных имплантатов в Северной Америке

- Прогнозируется, что рынок спинальных имплантатов в Северной Америке будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют повышение осведомленности о здоровье позвоночника, увеличение распространенности заболеваний позвоночника и внедрение передовых хирургических методов.

- В регионе наблюдаются значительные инвестиции в больничную инфраструктуру и специализированные центры лечения заболеваний позвоночника, которые все чаще используют малоинвазивные и индивидуально подобранные спинальные имплантаты.

- Такие достижения, как хирургические операции с использованием навигации и имплантаты, напечатанные на 3D-принтере, улучшают результаты операций, сокращают время восстановления и способствуют более широкому внедрению спинальных имплантатов как в государственных, так и в частных медицинских учреждениях.

Анализ рынка спинальных имплантатов в США и Северной Америке

Рынок спинальных имплантатов в Северной Америке доминировал на североамериканском рынке, занимая наибольшую долю выручки в 35% в 2024 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом хирургических операций, сильным присутствием ключевых игроков отрасли и ранним внедрением инновационных технологий спинальных имплантатов. Больницы и специализированные центры лечения заболеваний позвоночника в стране все чаще используют передовые имплантаты для сложных реконструкций позвоночника, операций по спондилодезу и малоинвазивных хирургических вмешательств. Например, больницы США успешно интегрировали индивидуально изготовленные имплантаты, напечатанные на 3D-принтере, в операции на позвоночнике, повышая точность хирургического вмешательства и улучшая результаты лечения пациентов. Акцент США на исследованиях, инновациях и устойчивых медицинских решениях продолжает стимулировать рост рынка.

Анализ рынка спинальных имплантатов в Канаде и Северной Америке

Ожидается, что рынок спинальных имплантатов в Канаде станет самым быстрорастущим в Северной Америке в течение прогнозируемого периода благодаря повышению осведомленности о здоровье позвоночника, увеличению расходов на здравоохранение и внедрению передовых методов спинальной хирургии как в частных, так и в государственных медицинских учреждениях. Канадские больницы и центры спинальной хирургии все чаще внедряют малоинвазивные процедуры и высокоточные имплантаты, такие как 3D-навигационные системы и индивидуальные решения для пациентов, чтобы улучшить результаты операций. Государственные инициативы, поддерживающие расширение инфраструктуры здравоохранения и программы обучения хирургов, еще больше ускоряют рост рынка в Канаде.

Доля рынка спинальных имплантатов в Северной Америке

В отрасли имплантации позвоночника лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- NuVasive, Inc. (США)

- SeaSpine (США)

- Globus Medical (США)

- RTI Surgical (США)

- XTANT Medical (США)

- Orthofix Medical, Inc. (США)

- Alphatec Holdings, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Страйкер (США)

- Zimmer Biomet (США)

- Canwell Medical Co., Ltd. (Китай)

Последние тенденции на рынке спинальных имплантатов в Северной Америке

- В августе 2024 года компания Medtronic представила новую малоинвазивную систему имплантации в позвоночник, повышающую точность хирургических вмешательств и сокращающую время восстановления пациентов. Это нововведение подчеркивает стремление Medtronic к развитию лечения заболеваний позвоночника с помощью передовых технологий.

- В сентябре 2025 года компания IMPLANET заключила эксклюзивное дистрибьюторское соглашение с компанией Tinavi Medical Technologies на систему для хирургии позвоночника TIROBOT. Цель этого сотрудничества — укрепить коммерциализацию роботизированных решений в ортопедической хирургии по всей Европе.

- В сентябре 2025 года компания SMAIO подписала первое крупное дистрибьюторское соглашение на свою открытую платформу KEOPS-4ME с компанией Highridge Medical в США. Это партнерство предоставляет хирургам возможности персонализированного планирования коррекции положения позвоночника, что является важной вехой в расширении компании SMAIO.

- В сентябре 2025 года компания Medacta представила систему QuickStitch и расширила ассортимент решений для фиксации на конференции AGA 2025. Эти усовершенствования направлены на повышение эффективности хирургических вмешательств и улучшение результатов лечения пациентов при операциях на позвоночнике.

- В марте 2025 года компания Johnson & Johnson MedTech представила на выставке AAOS 2025 новую эру цифровой ортопедии, показав передовые имплантаты, современные методики и технологии, основанные на данных, в различных областях ортопедии, включая хирургию позвоночника.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.