North America Stents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

368.11 Million

USD

540.12 Million

2024

2032

USD

368.11 Million

USD

540.12 Million

2024

2032

| 2025 –2032 | |

| USD 368.11 Million | |

| USD 540.12 Million | |

| % | |

|

Сегментация рынка стентов в Северной Америке по типу (стенты двойной терапии, биорассасывающиеся сосудистые каркасы, стенты с лекарственным покрытием (DES), биоинженерные стенты и металлические стенты), скорость рассасывания (медленнорассасывающиеся DES и быстрорассасывающиеся (DES)), материал (нержавеющая сталь, кобальтовый сплав, золото, тантал, нитино и полимеры), скорость (медленнорассасывающиеся стенты и быстрорассасывающиеся стенты), применение (ишемическая болезнь сердца и заболевание периферических артерий), способ доставки (расширяемые баллоном стенты и саморасширяющиеся стенты), конечные пользователи (больницы, кардиологические центры и другие) - тенденции отрасли и прогноз до 2032 г.

Размер рынка стентов

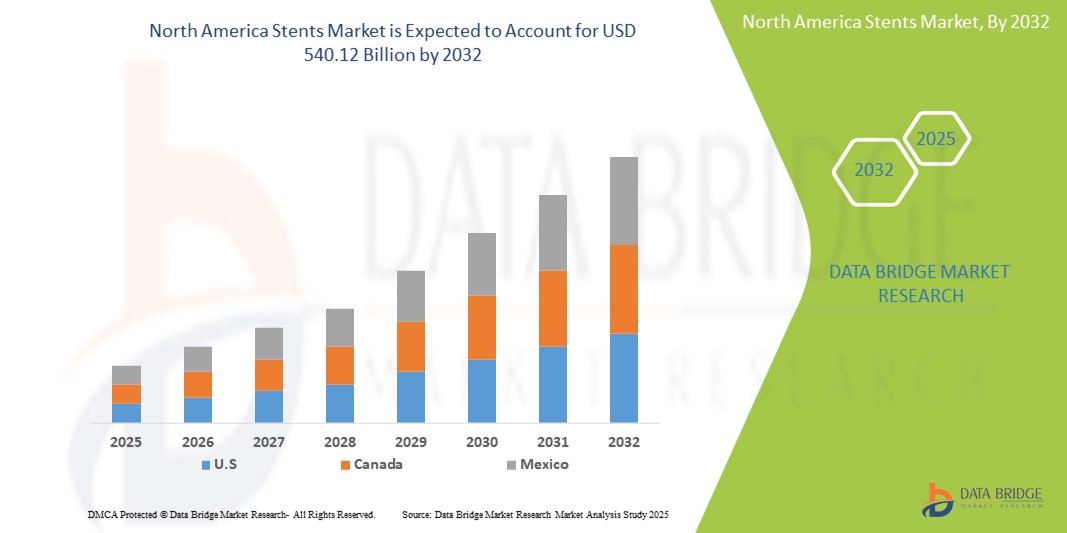

- Рынок лечения стентированием в Северной Америке оценивался в 368,11 млн долларов США в 2024 году и, как ожидается, достигнет 540,12 млн долларов США к 2032 году при среднегодовом темпе роста 7,3% в течение прогнозируемого периода.

- Растущая распространенность ишемической болезни сердца и растущее предпочтение минимально инвазивным сердечно-сосудистым процедурам стимулируют спрос на рынок стентов в Северной Америке. Кроме того, растущая осведомленность о преимуществах раннего вмешательства с имплантацией стента, а также достижения в технологии стентов, такие как стенты с лекарственным покрытием и биорезорбируемые стенты, еще больше стимулируют рост рынка.

Анализ рынка стентов

- Stents Market — это небольшие расширяющиеся сетчатые трубки, которые вставляются в суженные или заблокированные коронарные артерии для восстановления и поддержания притока крови к сердцу. Эти стенты жизненно важны при лечении ишемической болезни сердца (ИБС), которая возникает из-за накопления бляшек на стенках артерий. Физически поддерживая артерию и высвобождая лекарства в случае стентов с лекарственным покрытием, они помогают предотвратить рестеноз, улучшить работу сердца и снизить риск сердечных приступов, тем самым улучшая результаты лечения и качество жизни пациентов.

- США становятся ведущим регионом на североамериканском рынке стентов, чему способствуют высокоразвитая инфраструктура здравоохранения, широкое понимание сердечно-сосудистых заболеваний и надежная система возмещения расходов на процедуры интервенционной кардиологии.

- Постоянные инвестиции региона в передовые технологии стентирования, такие как биорезорбируемые каркасы и стенты нового поколения с лекарственным покрытием, в сочетании со старением населения и высокой распространенностью ИБС продолжают стимулировать рост рынка и инновации в терапии коронарных стентов.

Область применения отчета и сегментация рынка стентов

|

Атрибуты |

Ключевые данные о рынке стентов |

|

Охваченные сегменты |

|

|

Countries Covered |

North America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Stents Market Trends

“Growing Preference for Minimally Invasive and Targeted Therapies”

- A key trend in the North America Stents Market is the increasing preference for minimally invasive, targeted cardiovascular interventions, particularly percutaneous coronary intervention (PCI) using stents.

- Drug-eluting stents (DES) and bioresorbable vascular scaffolds (BVS) are gaining popularity due to their ability to reduce restenosis, enhance arterial healing, and provide targeted drug delivery directly at the lesion site.

- For instance, next-generation stents with biodegradable polymer coatings and tailored drug release profiles are offering greater flexibility and improved long-term outcomes, aligning with the growing demand for personalized treatment strategies

- The trend is further supported by advancements in stent delivery systems, enabling precise placement, reduced procedural time, and improved patient safety.

- Additionally, the integration of intravascular imaging technologies such as OCT (optical coherence tomography) and IVUS (intravascular ultrasound) enhances procedural accuracy, stent positioning, and clinical decision-making.

- This shift toward patient-centric, non-surgical cardiovascular solutions is reshaping interventional cardiology and driving innovation in the North America Stents Market.

Stents Market Dynamics

Driver

«Растущая распространенность ишемической болезни сердца (ИБС)»

- Поскольку население Северной Америки продолжает стареть, а факторы риска, связанные с образом жизни, такие как ожирение, малоподвижный образ жизни, диабет и курение, становятся все более распространенными, заболеваемость ишемической болезнью сердца (ИБС) — состоянием, характеризующимся сужением или закупоркой коронарных артерий из-за накопления бляшек — значительно растет. ИБС остается основной причиной смерти во всем мире, что способствует росту спроса на эффективные, спасающие жизни вмешательства, такие как Рынок стентов

- Рынок стентов, в частности, стенты с лекарственным покрытием (DES), предлагают минимально инвазивное решение для восстановления кровотока в заблокированных артериях, облегчения боли в груди (стенокардии) и снижения риска сердечных приступов. Эти устройства все чаще выбираются по сравнению с традиционными операциями на открытом сердце из-за более короткого времени восстановления, более низкой частоты осложнений и улучшенных долгосрочных результатов.

Например,

- В ноябре 2023 года Всемирная организация здравоохранения (ВОЗ) сообщила, что сердечно-сосудистые заболевания являются причиной примерно 17,9 миллионов смертей ежегодно, причем большая часть из них приходится на ишемическую болезнь сердца.

- Согласно данным, опубликованным Американской кардиологической ассоциацией (2024 г.), около 18,2 млн взрослых в Соединенных Штатах страдают ИБС, и, по прогнозам, это число будет расти с увеличением возраста и распространенности факторов риска.

- Растущее бремя ИБС в Северной Америке обуславливает необходимость масштабируемых, эффективных интервенционных решений. В то же время возросшая осведомленность врачей и пациентов о преимуществах раннего стентирования ускоряет темпы внедрения.

- Поскольку клинические результаты продолжают улучшаться благодаря инновациям в дизайне стентов, технологиях покрытия и системах доставки, специалисты здравоохранения все чаще рекомендуют ЧКВ (чрескожное коронарное вмешательство) со стентированием в качестве передового метода лечения. Такое сближение клинической потребности, осведомленности и технологического прогресса создает надежную среду для дальнейшего роста рынка стентов в Северной Америке.

Возможность

«Достижения в технологиях стентов и системах доставки»

- Значительные инновации в дизайне коронарных стентов, такие как стенты с лекарственным покрытием (DES) нового поколения, биорезорбируемые сосудистые каркасы (BVS) и стенты двойной терапии, преобразуют ландшафт лечения ишемической болезни сердца. Эти достижения обеспечивают более длительную артериальную поддержку, снижение частоты рестеноза и улучшенную биосовместимость, что привлекательно как для врачей, так и для пациентов, ищущих более безопасные и эффективные сердечно-сосудистые решения.

- Современные системы доставки и технологии катетеризации повышают точность размещения стента, сокращают время процедуры и минимизируют осложнения, особенно при сложных или многососудистых вмешательствах. Эти улучшения напрямую соответствуют переходу Северной Америки к минимально инвазивным кардиологическим процедурам и способствуют улучшению клинических результатов и более быстрому восстановлению пациентов.

Например,

- Компании Abbott Laboratories, Boston Scientific и Medtronic представили стенты с покрытием без полимеров, ультратонкой конструкцией распорок и оптимизированными профилями высвобождения лекарственных средств для улучшения долгосрочной проходимости и снижения воспалительной реакции.

- В начале 2024 года рецензируемые исследования, опубликованные в таких журналах, как JACC: Cardiovascular Interventions и EuroIntervention, подчеркнули превосходство DES нового поколения при сложных поражениях и группах пациентов с высоким риском, включая пациентов с диабетом и хроническими тотальными окклюзиями.

- Эти технологические достижения отвечают растущему спросу на надежную, ориентированную на пациента сердечно-сосудистую помощь как на развитых, так и на развивающихся рынках.

- Компании, инвестирующие в инновационные платформы для стентов, индивидуальные решения для лечения и прецизионные инструменты для ЧКВ, имеют больше возможностей извлечь выгоду из растущего бремени ишемической болезни сердца в Северной Америке. Это делает сектор рынка стентов привлекательной и стратегической областью для долгосрочных инвестиций и конкурентоспособного роста в сфере интервенционной кардиологии.

Сдержанность/Вызов

«Высокая стоимость и трудности с доступом к процедурам коронарного стентирования»

- Высокая стоимость имплантации коронарного стента, особенно в сочетании с передовыми технологиями стентирования и интервенционными процедурами в условиях больницы, представляет собой серьезную проблему для широкой доступности, особенно в странах с низким и средним уровнем дохода (СНСД) и среди недостаточно обслуживаемого населения. Даже в странах с высоким уровнем дохода пациенты могут столкнуться со значительными расходами из собственного кармана из-за ограничений страхования или многоуровневых структур возмещения, что может препятствовать своевременному вмешательству и ставить под угрозу долгосрочные результаты сердечно-сосудистого здоровья.

- Хотя стенты с лекарственным покрытием (СЛП) обладают более высокой клинической эффективностью, они зачастую значительно дороже металлических стентов (ГМС), что заставляет некоторые системы здравоохранения и пациентов выбирать менее эффективные, но более доступные альтернативы.

- Кроме того, стоимость послеоперационного ухода, включая двойную антитромбоцитарную терапию (DAPT), регулярный мониторинг и последующую ангиографию, еще больше увеличивает финансовое бремя для пациентов и систем здравоохранения. Эта кумулятивная структура расходов может ограничить доступ к спасающим жизни процедурам стентирования в регионах с ограниченными бюджетами здравоохранения.

Например,

- В отчете Американского колледжа кардиологии (ACC) за 2023 год отмечается, что стоимость чрескожного коронарного вмешательства (ЧКВ) с использованием стентов с лекарственным покрытием может варьироваться от 10 000 до 35 000 долларов США в зависимости от географического региона, больницы и типа стента.

- В исследовании журнала Lancet North America Health, проведенном в январе 2024 года, подчеркивалось, что в странах с низким и средним уровнем дохода многие больницы испытывают трудности с приобретением стентов нового поколения, что приводит к ограниченному внедрению наиболее эффективных технологий и повышению зависимости от устаревших или менее долговечных вариантов.

- По данным компаний Medtronic и Boston Scientific, разница в ценах между высококачественными стентами с диэлектрическим покрытием и дженериками, а также ограниченные государственные субсидии в некоторых регионах ограничивают доступ пациентов к новейшим инновациям в области коронарных стентов.

- Эти финансовые и инфраструктурные барьеры препятствуют равноправному доступу к передовой интервенционной кардиологии. Их устранение посредством реформы ценообразования, более широкого страхового покрытия, многоуровневых предложений продуктов и поддерживаемых правительством программ субсидирования будет иметь решающее значение для обеспечения расширения рынка Северной Америки и улучшения результатов лечения пациентов.

Объем рынка стентов

Рынок сегментирован по типу, скорости поглощения, материалу, скорости, применению, способу доставки и конечным пользователям.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По скорости поглощения |

|

|

По материалу |

|

|

По ставке |

|

|

По применению |

|

|

По способу доставки |

|

|

Конечными пользователями |

|

В 2025 году сегмент стентов с лекарственным покрытием (СЛП) будет доминировать на рынке с наибольшей долей в сегменте типов

Ожидается, что сегмент стентов с лекарственным покрытием (DES) будет доминировать на рынке стентов Северной Америки в 2025 году, занимая наибольшую долю рынка около 68,7%. Это лидерство в первую очередь обусловлено превосходными клиническими результатами, связанными с DES, включая значительное снижение частоты рестеноза и реваскуляризации по сравнению со стентами из голого металла (BMS). DES покрыты фармакологическими агентами, которые подавляют пролиферацию клеток, эффективно предотвращая повторное сужение артерий после ангиопластики — крупный прорыв в интервенционной кардиологии.

Ожидается, что в течение прогнозируемого периода наибольшую долю в сегменте конечных пользователей будут составлять кардиологические центры.

Прогнозируется, что в 2025 году больницы и кардиологические центры будут доминировать на североамериканском рынке стентов, занимая наибольшую долю рынка около 64,9%. Доминирование этого сегмента обусловлено растущим бременем сердечно-сосудистых заболеваний в Северной Америке, в частности ишемической болезнью сердца (ИБС), которая требует своевременных и сложных интервенционных процедур, таких как чрескожные коронарные вмешательства (ЧКВ). Больницы и специализированные кардиологические центры остаются основными центрами лечения для пациентов, которым требуется ангиопластика и имплантация стента, благодаря их доступу к современным катетеризационным лабораториям, квалифицированным интервенционным кардиологам и комплексной инфраструктуре послеоперационного ухода. Передовые медицинские учреждения в таких странах, как США, Германия, Япония и Китай, вкладывают значительные средства в технологии стентирования следующего поколения, включая стенты с лекарственным покрытием (DES), биорезорбируемые каркасы и системы вмешательства с визуальным контролем, для повышения точности процедур и долгосрочных клинических результатов.

Региональный анализ рынка стентов

«США — доминирующая страна на североамериканском рынке стентов»

- U.S. leads the North America Stents Market , driven by its advanced healthcare infrastructure, high procedural volumes of percutaneous coronary interventions (PCI), and widespread availability of cutting-edge stent technologies such as drug-eluting stents (DES) and bioresorbable scaffolds.

- The United States holds the largest market share, owing to the rising prevalence of coronary artery disease (CAD), growing aging population, and increasing lifestyle-related risk factors such as obesity, hypertension, and diabetes.

- Favorable reimbursement policies, extensive healthcare coverage, and strong government support for cardiovascular health programs contribute significantly to the region’s market dominance.

- Additionally, the presence of key players such as Abbott, Boston Scientific, and Medtronic, along with continuous R&D investments and clinical trial activity, fuels technological innovation and product adoption across North America

“U.S. is Projected to Register the Highest Growth Rate”

- U.S. is anticipated to experience the fastest growth in the Stents Market , driven by the rising burden of cardiovascular diseases, improving healthcare access, and increasing adoption of interventional cardiology procedures.

- They are emerging as key markets due to large patient populations, higher demand for minimally invasive procedures, and government-led initiatives to address the growing cardiovascular health crisis.

- Japan, with its well-developed medical infrastructure and aging population, is a leader in adopting advanced DES and imaging-guided PCI techniques.

- Moreover, the rise of domestic stent manufacturers and cost-effective product offerings, combined with supportive regulatory reforms, are positioning the region as a key growth engine for the North America Stents Market .region

North America Stents Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Abbott Laboratories (U.S.)

- Medtronic plc (Ireland)

- Boston Scientific Corporation (U.S.

- BIOTRONIK SE & Co. KG (Germany)

- Terumo Corporation (Japan)

- B. Braun Melsungen AG (Germany)

- Cook Medical (U.S.)

- MicroPort Scientific Corporation (China)

- Biosensors International Group, Ltd. (Singapore)

- Alvimedica (Turkey

- Cardinal Health, Inc. (U.S.)

- Meril Life Sciences Pvt. Ltd. (India)

- JW Medical Systems Ltd. (China)

- Hexacath (France)

- Relisys Medical Devices Ltd. (India)

Latest Developments in North America Stents Market

- In March 2025, Boston Scientific Corporation announced the commercial launch of its latest generation Synergy XD drug-eluting stent in major North America markets. The stent features a redesigned delivery system aimed at enhancing placement accuracy and procedural efficiency, especially in complex lesions.

- In January 2025, Medtronic plc received CE Mark approval for its NextGen Resolute Onyx DES, incorporating a new polymer technology designed to improve endothelial healing and reduce long-term thrombosis risks. The product is expected to drive growth in European and Asia-Pacific markets.

- In November 2024, Abbott Laboratories announced positive long-term results from its XIENCE 90 post-market study, showing superior safety and efficacy of the XIENCE drug-eluting stent with a shorter dual antiplatelet therapy (DAPT) duration, enhancing patient compliance and reducing bleeding risks.

- In August 2024, Biotronik SE & Co. KG launched its Orsiro Mission DES in Latin America, strengthening its regional footprint. The stent is known for its ultrathin struts and bioabsorbable polymer coating, tailored for improving outcomes in patients with complex coronary artery disease.

- In June 2024, Terumo Corporation announced the expansion of its Ultimaster Tansei DES platform in Southeast Asia. The move aligns with the company's strategy to capture the growing demand for advanced interventional cardiology solutions in emerging markets.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.