North America Surgical Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.24 Billion

USD

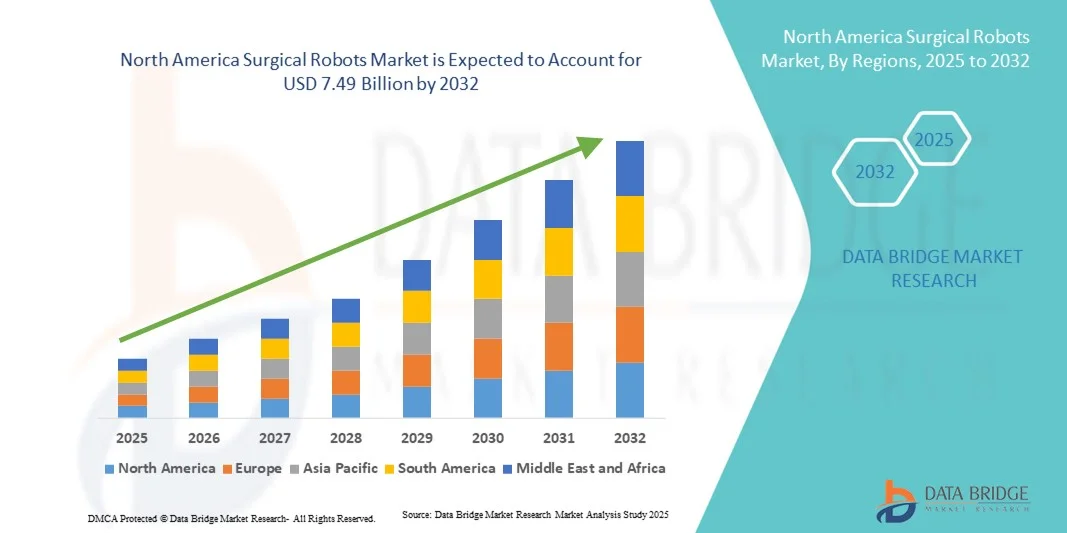

7.49 Billion

2024

2032

USD

2.24 Billion

USD

7.49 Billion

2024

2032

| 2025 –2032 | |

| USD 2.24 Billion | |

| USD 7.49 Billion | |

| % | |

|

Сегментация рынка хирургических роботов в Северной Америке по типу продукта (инструменты, роботизированные системы, аксессуары и услуги), брендам (хирургическая система DA Vinci, Cyber Knife, Renaissance, Artas, ROSA и другие), области применения (общая хирургия, урология, гинекология, гастроэнтерология, радикальная простатэктомия, кардиоторакальная хирургия, колоректальная хирургия, лучевая терапия и другие), конечным пользователям (клиники, больницы, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка хирургических роботов в Северной Америке

- Объем рынка хирургических роботов в Северной Америке в 2024 году оценивался в 2,24 млрд долларов США и, как ожидается, достигнет 7,49 млрд долларов США к 2032 году при среднегодовом темпе роста 16,30% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением минимально инвазивных процедур и постоянным технологическим прогрессом в роботизированной хирургии, что приводит к повышению точности, сокращению времени восстановления и улучшению результатов лечения пациентов в различных специальностях.

- Кроме того, растущий спрос на эффективные, удобные и интегрированные хирургические системы в больницах и хирургических центрах делает хирургических роботов предпочтительным решением для сложных процедур. Эти факторы ускоряют внедрение решений на основе хирургических роботов, тем самым значительно стимулируя рост отрасли.

Анализ рынка хирургических роботов в Северной Америке

- Хирургические роботы, которые облегчают проведение малоинвазивных и высокоточных хирургических операций, становятся основными инструментами в современном здравоохранении, улучшая результаты, снижая травматизм пациентов и сокращая периоды восстановления.

- Растущий спрос на роботизированные операции обусловлен, прежде всего, увеличением объема хирургических операций, растущим предпочтением пациентов минимально инвазивным процедурам и быстрым технологическим прогрессом, таким как применение инструментов с искусственным интеллектом и улучшенная тактильная обратная связь.

- США доминировали на североамериканском рынке хирургических роботов с наибольшей долей выручки в 80,14% в 2024 году, что отражает развитую инфраструктуру здравоохранения в регионе, активное внедрение передовых хирургических технологий и высокие инвестиции в НИОКР.

- Ожидается, что Канада станет регионом с самыми быстрыми темпами роста на рынке хирургических роботов в течение прогнозируемого периода, чему будет способствовать рост расходов на здравоохранение, расширение спроса на хирургические услуги и рост инвестиций в развитую медицинскую инфраструктуру в странах.

- Сегмент робототехнических систем доминировал на североамериканском рынке хирургических роботов с наибольшей долей выручки в 45,6% в 2024 году. Больницы и крупные хирургические центры все чаще используют многорукие и модульные роботизированные платформы для повышения точности, сокращения времени операций и проведения малоинвазивных процедур.

Область применения отчета и сегментация рынка хирургических роботов

|

Атрибуты |

Ключевые данные о рынке хирургических роботов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хирургических роботов в Северной Америке

Повышенное удобство благодаря ИИ и передовой автоматизации

- Важной и набирающей обороты тенденцией на рынке хирургических роботов в Северной Америке является углубление интеграции с искусственным интеллектом (ИИ) и передовыми системами автоматизации. Эти технологии повышают точность, эффективность рабочих процессов и качество принятия решений при проведении сложных хирургических операций.

- Например, в 2023 году компания Intuitive Surgical представила обновленную версию хирургической системы da Vinci Xi, включающую масштабирование движений на основе искусственного интеллекта и улучшенную 3D-визуализацию, что позволяет хирургам выполнять малоинвазивные процедуры с более высокой точностью и сокращенным временем операции.

- Интеграция ИИ в хирургических роботах обеспечивает предиктивную аналитику, руководство процедурами и обнаружение ошибок в режиме реального времени, улучшая результаты лечения пациентов и помогая хирургическим бригадам принимать разумные решения. Кроме того, алгоритмы машинного обучения помогают оптимизировать использование инструментов, предлагать хирургические траектории и снижать интраоперационные риски.

- Полная интеграция хирургических роботов с больничными информационными системами (БИС) и платформами визуализации облегчает централизованное управление данными пациентов, предоперационное планирование и послеоперационный анализ, создавая единый и эффективный хирургический рабочий процесс.

- Эта тенденция к использованию интеллектуальных, точных и высокоавтоматизированных роботизированных систем коренным образом меняет хирургическую практику, стимулируя спрос на более передовые и удобные платформы. Такие компании, как Medtronic и Johnson & Johnson, фокусируются на робототехнике с искусственным интеллектом, обладающей такими возможностями, как тактильная обратная связь, координация движений нескольких рук и визуализация данных в реальном времени.

- Спрос на хирургических роботов, сочетающих в себе автоматизацию, искусственный интеллект и расширенную аналитику, стремительно растет как в больницах, так и в специализированных хирургических центрах, поскольку поставщики медицинских услуг уделяют первостепенное внимание безопасности пациентов, эффективности и превосходным клиническим результатам.

Динамика рынка хирургических роботов в Северной Америке

Водитель

Растущий спрос на малоинвазивные и точные операции

- Растущая распространенность хронических заболеваний, необходимость сложных хирургических операций и старение населения существенно стимулируют внедрение хирургических роботов в учреждениях здравоохранения. Эти роботизированные системы обеспечивают высокоточные, малоинвазивные процедуры, сокращая время восстановления пациентов, снижая риск осложнений и сокращая сроки пребывания в больнице.

- Например, в марте 2022 года компания Medtronic представила в Северной Америке роботизированную хирургическую систему Hugo™ с управлением движениями на основе искусственного интеллекта и расширенной 3D-визуализацией. Эта система позволяет хирургам выполнять сложные операции с повышенной точностью и эффективностью, что привело к росту интереса к ней со стороны больниц и увеличению числа её установок.

- Хирургические роботы также поддерживают стандартизированные процедуры и аналитику на основе данных, позволяя хирургическим бригадам оптимизировать результаты, сократить количество интраоперационных ошибок и оптимизировать рабочий процесс. Больницы всё чаще инвестируют в эти платформы не только для улучшения клинических результатов, но и для привлечения высококвалифицированных хирургов и повышения репутации своего учреждения.

- Более того, осведомленность пациентов о преимуществах роботизированной хирургии, таких как минимальное образование рубцов, более быстрая реабилитация и более низкий риск инфицирования, способствует росту ее внедрения в различных специальностях, включая урологию, гинекологию, ортопедию и общую хирургию.

- Сочетание передовых технологий, клинической эффективности и растущего спроса на эффективные хирургические процедуры позиционирует хирургических роботов как основную инвестицию для современных поставщиков медицинских услуг, способствуя непрерывному росту рынка во всем мире.

Сдержанность/Вызов

Высокие первоначальные затраты и строгое соблюдение нормативных требований

- Внедрение хирургических роботов сталкивается со значительными препятствиями из-за необходимости значительных капиталовложений.

- Первоначальная стоимость многорукой роботизированной системы часто превышает 2 миллиона долларов США, включая не только стоимость оборудования, но и расходы на обслуживание, обновление программного обеспечения и специализированное обучение персонала. Для небольших больниц или клиник с ограниченным бюджетом эти расходы могут оказаться непомерными.

- Кроме того, строгие нормативные стандарты, включая одобрения FDA США, европейскую маркировку CE и сертификацию в сфере здравоохранения в отдельных странах, могут задержать выход новых продуктов на рынок и увеличить расходы производителей, связанные с соблюдением требований.

- Сложность обучения хирургических бригад эффективному использованию роботизированных систем является ещё одной проблемой. Больницам необходимо инвестировать в обширные образовательные программы для обеспечения безопасности, эффективности и оптимального использования роботизированных платформ, что может замедлить темпы их внедрения.

- Хотя технологический прогресс и конкурентоспособные цены постепенно снижают общие затраты, предполагаемый финансовый риск внедрения передовой хирургической робототехники продолжает оставаться сдерживающим фактором, особенно в странах с развивающейся экономикой.

- Решение этих проблем с помощью моделей лизинга, государственных субсидий, учебных программ и масштабируемых роботизированных решений будет иметь решающее значение для повышения доступности и поддержки устойчивого расширения рынка хирургической робототехники во всем мире.

Объем рынка хирургических роботов в Северной Америке

Рынок сегментирован по типу продукта, брендам, области применения и конечным пользователям.

- По типу продукта

На основе типа продукта рынок хирургических роботов в Северной Америке сегментируется на инструменты, роботизированные системы и аксессуары и услуги. Сегмент роботизированных систем доминировал на рынке с наибольшей долей выручки в 45,6% в 2024 году. Больницы и хирургические центры с высокой пропускной способностью все чаще внедряют многорукие и модульные роботизированные платформы для повышения точности, сокращения времени операции и минимально инвазивных процедур. Эти системы легко интегрируются с решениями для визуализации, больничными информационными системами и аналитикой на основе ИИ, обеспечивая превосходные хирургические результаты и улучшенную эффективность рабочего процесса. Ведущие компании, такие как Intuitive Surgical и Medtronic, постоянно внедряют инновации, предлагая модернизированные системы с новыми клиническими возможностями и улучшенными функциями безопасности. Надежная клиническая валидация, обширные программы обучения и подтвержденные результаты для пациентов усиливают их предпочтение по сравнению с другими продуктами. Спрос также обусловлен растущим числом специализированных хирургических центров, расширением роботизированных операций в урологии и гинекологии и растущей осведомленностью об улучшении времени восстановления. Адаптируемость роботизированных систем к различным хирургическим применениям ещё больше укрепляет их лидерство на рынке. Интеграция с цифровыми платформами для мониторинга в режиме реального времени, предиктивного обслуживания и удалённой поддержки добавляет дополнительную ценность, делая роботизированные системы незаменимыми в современной хирургической практике.

Ожидается, что сегмент аксессуаров и услуг будет демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год. Рост обусловлен увеличением потребления одноразовых инструментов, специализированных программ обучения и пакетов обслуживания, которые обеспечивают оптимальную производительность. Больницы и амбулаторные центры инвестируют в пакетные предложения услуг для сокращения времени простоя и максимального повышения эффективности систем. Растущее внедрение моделей обслуживания на основе подписки, онлайн-технической поддержки и предиктивного обслуживания на базе ИИ усиливает рыночную привлекательность. Аксессуары, такие как щипцы, скальпели и наборы инструментов, необходимы для роботизированных хирургических операций, создавая возможности для постоянного получения дохода. Услуги по обучению хирургов и технического персонала повышают безопасность и эффективность использования хирургических роботов. Спрос на удаленное обновление программного обеспечения, интегрированную аналитику и соблюдение стандартов безопасности больниц дополнительно продвигает этот сегмент. Расширение внедрения как в новых, так и в модернизированных хирургических отделениях обеспечивает непрерывный рост.

- По брендам

На основе брендов рынок хирургических роботов сегментирован на DA Vinci Surgical System, CyberKnife, Renaissance, Artas, ROSA и другие. DA Vinci Surgical System доминировала с долей выручки 38,5% в 2024 году благодаря своему устоявшемуся клиническому присутствию, широкому внедрению в малоинвазивные процедуры и обширной экосистеме инструментов и программного обеспечения. Ее точность, воспроизводимость и способность снижать осложнения сделали ее эталонной роботизированной платформой. Постоянные обновления на основе ИИ, расширенные хирургические показания и программы обучения для хирургов укрепляют лидерство. Тесное сотрудничество с больницами и научно-исследовательскими институтами повышает доверие и внедрение. Многолетний клинический успех и обширные тематические исследования поддерживают превосходные результаты для пациентов. Глобальная репутация, надежная сервисная сеть и постоянные инновации программного и аппаратного обеспечения еще больше укрепляют доминирование на рынке.

Прогнозируется, что сегмент бренда ROSA будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, благодаря нейрохирургическим и ортопедическим роботизированным решениям. Планирование на основе ИИ, адаптивность к различным приложениям и интуитивно понятные интерфейсы стимулируют внедрение в больницах и специализированных центрах. Клиническое сотрудничество, основанные на фактических данных исследования и индивидуальные программы обучения повышают темпы внедрения. Возможность интеграции с больничными информационными системами и платформами визуализации повышает точность и эффективность. Больницы, ищущие специализированные роботизированные решения, все чаще выбирают ROSA для операций на позвоночнике, головном мозге и суставах. Стратегическое партнерство с дистрибьюторами медицинского оборудования расширяет охват рынка. Растущая осведомленность хирургов о минимально инвазивных вариантах стимулирует интерес. Модульная конструкция ROSA позволяет легко масштабировать операции в разных хирургических отделениях. Экономически эффективное внедрение и стабильные послеоперационные результаты привлекают небольшие больницы.

- По применению

На основе области применения рынок хирургических роботов сегментируется на общую хирургию, урологию, гинекологию, гастроэнтерологию, радикальную простатэктомию, кардиоторакальную хирургию, колоректальную хирургию, лучевую терапию и другие. Сегмент урологической хирургии доминировал с долей рынка 27,4% в 2024 году из-за высокой распространенности заболеваний предстательной железы и почек. Роботизированные процедуры повышают точность, уменьшают осложнения и сокращают пребывание в больнице. Широкое клиническое обучение, доступность передовых роботизированных инструментов и основанные на доказательствах исследования способствуют его лидерству на рынке. Больницы отдают приоритет внедрению, чтобы привлекать пациентов и хирургов, достигая лучших результатов. Интеграция с инструментами визуализации и диагностики повышает точность процедур. Рост гериатрического населения и заболеваемости урологическими заболеваниями усиливают спрос. Экономия средств за счет сокращения пребывания в больнице, меньшего количества осложнений и повышения хирургической эффективности поддерживают внедрение. Наличие специализированных роботизированных инструментов, ориентированных на урологию, увеличивает использование. Предпочтение учреждений к проверенным роботизированным платформам способствует росту. Совместимость с различными процедурами обеспечивает универсальность применения в разных отделениях больницы. Сегмент выигрывает от постоянных инноваций и инвестиций в клинические исследования.

Ожидается, что сегмент гинекологической хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 9,8% в период с 2025 по 2032 год, что обусловлено ростом спроса на малоинвазивные гистерэктомии, миомэктомии и онкологические процедуры. Предпочтение пациентов к более быстрому восстановлению, снижению осложнений и малоинвазивным вариантам стимулирует внедрение. Больницы расширяют услуги роботизированной гинекологии для повышения эффективности. Программы углубленного обучения и специализированные инструменты стимулируют внедрение. Интеграция с платформами визуализации для повышения точности дополнительно поддерживает рост. Расширение амбулаторных хирургических центров повышает доступность. Растущая осведомленность хирургов о преимуществах процедур ускоряет внедрение. Роботизированные системы для гинекологии улучшают эргономику хирурга и точность процедур. Рост инвестиций в женское здоровье и внедрение в частных больницах дополнительно продвигают сегмент. Государственные инициативы, продвигающие передовые хирургические технологии, усиливают поддержку. Растущая осведомленность пациентов о преимуществах роботизированной хирургии укрепляет рынок.

- Конечными пользователями

На основе конечных пользователей рынок хирургических роботов сегментируется на клиники, больницы, амбулаторные центры и другие. Сегмент больниц доминировал с долей выручки 50,2% в 2024 году, что обусловлено масштабными инвестициями в роботизированные платформы, большими объемами хирургических операций и использованием в различных специальностях. Больницы используют робототехнику для повышения точности, привлечения ведущих хирургов и повышения операционной эффективности. Междисциплинарное внедрение в урологии, гинекологии и общей хирургии способствует лидерству. Интеграция с больничными ИТ и аналитическими платформами улучшает хирургический рабочий процесс. Постоянные обновления, обучение персонала и службы поддержки стимулируют внедрение. Ведущие больницы отдают приоритет передовым хирургическим результатам и снижению осложнений. Наличие капитальных вложений и государственных стимулов дополнительно поддерживают расширение. Предпочтение больниц проверенным роботизированным системам обеспечивает стабильную долю рынка. Долгосрочные партнерские отношения с поставщиками роботизированных систем укрепляют доминирование. Клинические исследования и внедрение, ориентированное на результаты, подтверждают обоснованность инвестиций.

Ожидается, что сегмент центров амбулаторной помощи будет демонстрировать самый быстрый среднегодовой темп роста в 12,3% в период с 2025 по 2032 год, что обусловлено внедрением роботизированных процедур в амбулаторных условиях. Росту способствует растущая популярность операций в тот же день, малоинвазивных процедур и компактных роботизированных платформ. Эффективность затрат и удобство для пациентов способствуют внедрению. Интеграция с инструментами удаленного мониторинга и управления данными поддерживает масштабируемость. Рост инвестиций в амбулаторную инфраструктуру и расширение хирургических центров усиливают рост. Предпочтение хирургов к доступным, удобным в использовании роботизированным системам стимулирует внедрение. Расширение многопрофильных амбулаторных центров открывает дополнительные возможности. Осведомленность пациентов и поставщиков услуг о преимуществах роботизации ускоряет принятие. Сотрудничество с производителями специализированных инструментов способствует внедрению. Роботизированные решения, ориентированные на амбулаторное лечение, повышают гибкость и операционную эффективность.

Региональный анализ рынка хирургических роботов в Северной Америке

- США доминировали на североамериканском рынке хирургических роботов с наибольшей долей выручки в 80,14% в 2024 году, что отражает развитую инфраструктуру здравоохранения в регионе, активное внедрение передовых хирургических технологий и высокие инвестиции в НИОКР.

- Ожидается, что Канада станет регионом с самыми быстрыми темпами роста на рынке хирургических роботов в течение прогнозируемого периода, чему будет способствовать рост расходов на здравоохранение, расширение спроса на хирургические услуги и рост инвестиций в развитую медицинскую инфраструктуру в странах.

- Регион извлекает выгоду из программ повышения квалификации для хирургов, благоприятной нормативно-правовой базы и тесного сотрудничества между больницами и производителями хирургических роботов, что еще больше укрепляет его доминирующее положение на рынке.

Обзор рынка хирургических роботов в США

Рынок хирургических роботов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,14%. Это обусловлено широким внедрением роботизированных хирургических операций, надежной инфраструктурой здравоохранения и постоянным технологическим прогрессом. Больницы и хирургические центры все активнее инвестируют в современные роботизированные системы для повышения точности хирургических операций, сокращения времени восстановления и улучшения результатов лечения. Растущее внимание к малоинвазивным процедурам в сочетании с жесткой политикой возмещения расходов и высокими расходами на НИОКР способствуют устойчивому росту рынка в США.

Обзор рынка хирургических роботов в Канаде

Ожидается, что рынок хирургических роботов в Канаде станет самым быстрорастущим регионом в прогнозируемом периоде, чему будет способствовать рост расходов на здравоохранение, расширение спроса на хирургические услуги и увеличение инвестиций в передовую медицинскую инфраструктуру. Расширение государственных инициатив по модернизации больниц в сочетании с повышением осведомленности пациентов и хирургов о роботизированных процедурах способствуют их внедрению. Расширение медицинских учреждений и внедрение передовых хирургических технологий как в городских, так и в пригородных районах дополнительно ускоряют рост канадского рынка.

Доля рынка хирургических роботов в Северной Америке

Лидерами отрасли хирургических роботов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Intuitive Surgical Operations, Inc. (США)

- Accuray Incorporated. (США)

- Restoration Robotics (США)

- Zimmer Biomet (США)

- ROSA Robotics (Франция)

- Страйкер (США)

- CMR Surgical Ltd. (Великобритания)

- THINK Surgical, Inc. (США)

- Asensus Surgical US, Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Medtronic (Ирландия)

- Ренишоу (Великобритания)

- Hansen Medical Inc. (США)

Последние разработки на рынке хирургических роботов в Северной Америке

- В октябре 2024 года компания CMR Surgical получила разрешение FDA США на продажу своей хирургической системы Versius, что стало первым показанием к применению у взрослых пациентов, перенесших холецистэктомию. Этот модульный лапароскопический робот на базе тележки теперь одобрен для использования на рынке здравоохранения США.

- В январе 2025 года компания Intuitive Surgical сообщила о прибыли за четвёртый квартал, превзошедшей прогнозы аналитиков, благодаря росту продаж хирургических роботов. Выручка компании составила 2,41 млрд долларов США, что на 25% больше, чем годом ранее, а прибыль — 686 млн долларов США. Рост прибыли был обусловлен 18%-ным увеличением количества операций, выполненных с использованием хирургических роботов da Vinci, и установкой 493 систем da Vinci по сравнению с 415 годом ранее.

- В июле 2025 года компания Zimmer Biomet объявила о достижении окончательного соглашения о приобретении Monogram Technologies примерно за 177 миллионов долларов США. Monogram специализируется на полуавтономных и полностью автономных хирургических технологиях, включая полуавтономную систему эндопротезирования коленного сустава, одобренную Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в марте 2025 года. Это приобретение является частью стратегии Zimmer по расширению своего портфеля робототехнических решений и присутствия на растущем мировом рынке роботизированной хирургии, объем которого, как ожидается, достигнет 16 миллиардов долларов США к 2030 году.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.