North America Surgical Staplers Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.29 Billion

USD

4.16 Billion

2025

2033

USD

2.29 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 2.29 Billion | |

| USD 4.16 Billion | |

| % | |

|

Сегментация рынка хирургических степлеров в Северной Америке по типу продукции (ручные хирургические степлеры, механические хирургические степлеры), типу (одноразовые хирургические степлеры, многоразовые хирургические степлеры), применению (абдоминальная и тазовая хирургия, общая хирургия, кардио- и торакальная хирургия, ортопедия, другие хирургические применения), конечным пользователям (больницы, амбулаторные хирургические центры и клиники) — тенденции отрасли и прогноз до 2033 года.

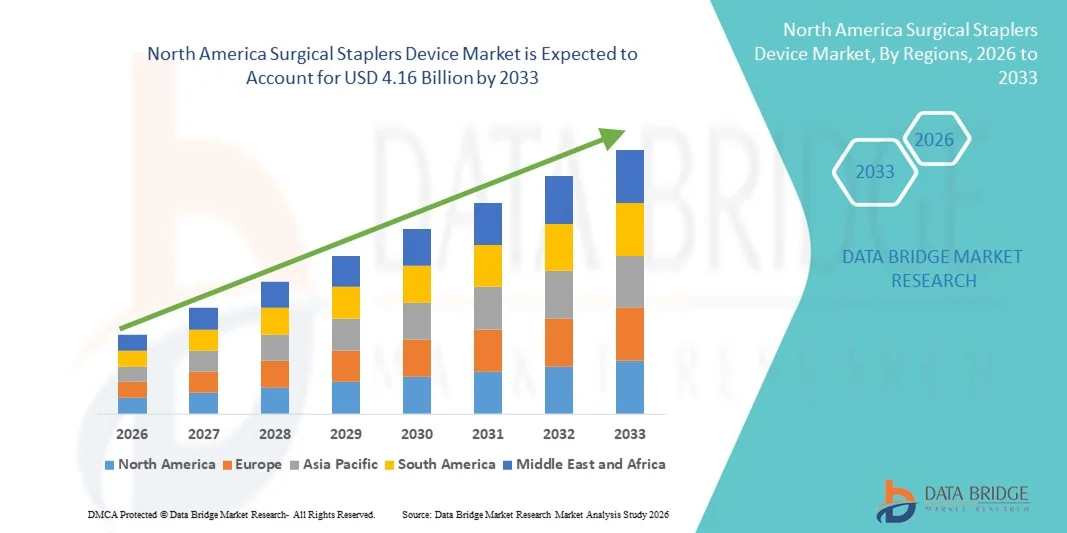

Размер рынка хирургических степлеров в Северной Америке

- Объем рынка хирургических степлеров в Северной Америке в 2025 году оценивался в 2,29 млрд долларов США и, как ожидается, достигнет 4,16 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,75% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа хирургических вмешательств во всем мире и растущим внедрением передовых медицинских устройств, повышающих эффективность хирургических операций и улучшающих результаты лечения пациентов как в больницах, так и в амбулаторных хирургических центрах.

- Кроме того, растущий спрос на малоинвазивные хирургические вмешательства и потребность в более быстрых способах закрытия ран делают хирургические степлеры предпочтительным хирургическим инструментом. Эти факторы в совокупности ускоряют внедрение решений на основе хирургических степлеров, тем самым значительно стимулируя рост отрасли.

Анализ рынка хирургических степлеров в Северной Америке

- Хирургические степлеры, обеспечивающие эффективное закрытие тканей и обработку ран во время хирургических процедур, становятся все более важными компонентами современной хирургической практики как в больницах, так и в амбулаторных хирургических центрах благодаря своей точности, сокращению времени операции и улучшению результатов восстановления пациентов.

- Растущий спрос на хирургические степлеры обусловлен главным образом увеличением числа хирургических вмешательств, растущей популярностью малоинвазивных операций и постоянным совершенствованием хирургических технологий, повышающих безопасность и эффективность процедур.

- США доминировали на рынке хирургических степлеров, занимая наибольшую долю выручки в 41,2% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением малоинвазивных хирургических методов и сильным присутствием ведущих производителей медицинских изделий.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке хирургических степлеров в течение прогнозируемого периода с прогнозируемым среднегодовым темпом роста в 8,9%, что обусловлено увеличением расходов на здравоохранение, ростом объемов хирургических операций, улучшением больничной инфраструктуры и растущим внедрением современных хирургических инструментов.

- В 2025 году сегмент одноразовых хирургических степлеров занимал наибольшую долю рынка, составляющую 64,2% выручки, в основном благодаря их способности снижать риски перекрестного заражения и повышать безопасность пациентов.

Обзор отчета и сегментация рынка хирургических степлеров.

|

Атрибуты |

Surgical Staplers Device Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

North America Surgical Staplers Device Market Trends

Rising Adoption of Minimally Invasive Surgical Procedures

- A significant and accelerating trend in the North America Surgical Staplers Device market is the increasing preference for minimally invasive surgical procedures across multiple medical specialties, including gastrointestinal, thoracic, bariatric, and colorectal surgeries. These procedures require precise wound closure and tissue management, making surgical staplers a critical device in modern operating rooms. Hospitals and surgical centers are increasingly adopting advanced stapling devices that enhance procedural efficiency, reduce operating time, and improve patient recovery outcomes

- For instance, leading medical technology companies such as Medtronic and Ethicon (Johnson & Johnson) have introduced advanced surgical stapling systems designed specifically for laparoscopic and minimally invasive procedures. These devices allow surgeons to perform complex tissue closure with greater precision and consistency, significantly improving surgical outcomes and reducing complication rates

- The growing number of surgical procedures performed across Europe, particularly among the aging population, is also contributing to the increasing demand for surgical stapling devices. Elderly patients are more susceptible to chronic conditions that often require surgical intervention, further strengthening the need for efficient surgical tools such as staplers

- In addition, hospitals and healthcare providers are prioritizing surgical technologies that improve procedural safety and reduce postoperative complications. Surgical staplers provide consistent staple formation and controlled tissue compression, helping to minimize bleeding and enhance wound healing compared to conventional suturing methods

- The expansion of ambulatory surgical centers and specialty clinics across North America is further supporting the adoption of surgical staplers. These facilities rely heavily on efficient surgical devices that help shorten procedure times and enable faster patient turnover

- As healthcare systems continue to modernize their surgical infrastructure, the demand for technologically advanced stapling devices that support precision, efficiency, and improved clinical outcomes is expected to continue rising across the European healthcare landscape

North America Surgical Staplers Device Market Dynamics

Driver

Increasing Surgical Volume and Growing Prevalence of Chronic Diseases

- The rising prevalence of chronic diseases such as colorectal cancer, obesity, gastrointestinal disorders, and cardiovascular conditions is a major driver for the growth of the Surgical Staplers Device market. These conditions often require surgical treatment, which significantly increases the demand for efficient and reliable wound closure devices used during surgical procedures

- For instance, in 2025, several hospitals across North America expanded their surgical departments to address the increasing number of bariatric and gastrointestinal surgeries, leading to higher procurement of advanced surgical stapling devices. Such initiatives by healthcare providers and medical device manufacturers are expected to contribute significantly to the growth of the Surgical Staplers Device industry during the forecast period

- The continuous expansion of healthcare infrastructure, including hospitals, specialty clinics, and ambulatory surgical centers, is further driving the demand for surgical staplers. These facilities require high-precision surgical tools that can enhance operational efficiency while maintaining high standards of patient safety

- In addition, the growing adoption of modern surgical techniques has increased the reliance on specialized surgical instruments. Surgical staplers provide faster wound closure compared to traditional suturing methods, helping surgeons reduce operation time and minimize fatigue during lengthy procedures

- Медицинские работники также уделяют внимание сокращению времени восстановления пациентов и снижению риска послеоперационных осложнений. Использование хирургических степлеров способствует улучшению результатов операций, обеспечивая стабильное формирование скоб и снижая вероятность травмы тканей.

- Кроме того, растущие инвестиции в разработку медицинских технологий и расширение программ хирургической подготовки по всей Северной Америке способствуют повышению осведомленности и уверенности хирургов в использовании современных сшивающих устройств, что, в свою очередь, укрепляет рыночный рост.

Сдержанность/Вызов

Высокая стоимость медицинских устройств и риск хирургических осложнений

- Несмотря на растущее распространение хирургических степлеров, относительно высокая стоимость современных устройств для наложения швов остается серьезной проблемой для рынка. По сравнению с традиционными шовными материалами, хирургические степлеры требуют больших первоначальных инвестиций, что может ограничивать их внедрение в небольших больницах и медицинских учреждениях, работающих в условиях жестких бюджетных ограничений.

- Например, ряд медицинских учреждений в развивающихся странах Европы продолжают использовать традиционные методы наложения швов из-за более высокой стоимости приобретения современных хирургических степлеров и одноразовых картриджей, необходимых для каждой процедуры.

- Помимо финансовых соображений, на темпы внедрения степлера может также влиять риск хирургических осложнений, связанных с неправильным использованием. При неправильном использовании устройства могут возникнуть такие проблемы, как срабатывание скоб, неполное формирование скоб или повреждение тканей, что потенциально может привести к осложнениям у пациента и необходимости дополнительного медицинского вмешательства.

- Во многих регионах также действуют строгие нормативные требования к медицинским изделиям, предусматривающие проведение обширных клинических испытаний и соблюдение стандартов безопасности до того, как новые технологии хирургического сшивания смогут быть выведены на рынок. Эти нормативные процессы могут задерживать утверждение продукции и замедлять циклы инноваций.

- Кроме того, ограниченный доступ к углубленной хирургической подготовке в некоторых медицинских учреждениях может препятствовать оптимальному использованию современных сшивающих устройств. Хирурги должны пройти надлежащую подготовку, чтобы обеспечить безопасное и эффективное использование этих инструментов во время сложных хирургических процедур.

- Решение этих проблем за счет оптимизации затрат, улучшения конструкции устройств, совершенствования программ обучения хирургов и строгого соблюдения нормативных требований будет иметь решающее значение для обеспечения устойчивого роста рынка хирургических степлеров в ближайшие годы.

Обзор рынка хирургических степлеров в Северной Америке

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По продукту

Рынок хирургических степлеров сегментирован по типу продукции на ручные и механические хирургические степлеры. В 2025 году сегмент ручных хирургических степлеров занимал наибольшую долю рынка, составляющую 58,4%, в основном благодаря их экономичности и широкой доступности в больницах и хирургических центрах. Многие медицинские учреждения, особенно в развивающихся странах, предпочитают ручные степлеры, поскольку они доступны по цене и требуют минимального обслуживания. Хирурги часто используют ручные степлеры в рутинных процедурах благодаря их надежности и привычности в клинической практике. Больницы получают выгоду от простоты использования и совместимости с различными хирургическими процедурами, включая абдоминальные и общие операции. Кроме того, ручные степлеры широко представлены в системах закупок больниц благодаря более низкой первоначальной стоимости по сравнению с механическими аналогами. Их простая механическая конструкция снижает потребность в углубленном обучении и технической поддержке. Наличие множества моделей и размеров еще больше способствует их распространению. Хирургические бригады также ценят их стабильную работу во время большого количества операций. Растущее число хирургических процедур во всем мире способствует устойчивому спросу. Производители продолжают внедрять эргономичные решения для повышения удобства использования и точности. Развитые дистрибьюторские сети и соглашения о закупках с больницами еще больше укрепляют лидерство сегмента на рынке.

Ожидается, что сегмент механических хирургических степлеров продемонстрирует самый быстрый среднегодовой темп роста в 7,6% в период с 2026 по 2033 год, чему способствует растущий спрос на высокоточные хирургические инструменты и малоинвазивные процедуры. Механические степлеры обеспечивают повышенную точность, стабильное формирование скоб и снижение травматизации тканей, что улучшает результаты хирургических вмешательств. Больницы и передовые хирургические центры все чаще внедряют механические степлеры для повышения эффективности сложных процедур, таких как торакальные и колоректальные операции. Хирурги получают выгоду от снижения усталости рук и улучшения контроля во время длительных хирургических операций. Технологические достижения, такие как системы с батарейным питанием и улучшенный эргономичный дизайн, еще больше ускоряют внедрение. Программы обучения и знакомство хирургов с механическими системами также растут. Растущая тенденция роботизированной и лапароскопической хирургии поддерживает спрос на механические степлеры. Развитые рынки здравоохранения лидируют в внедрении благодаря лучшей инфраструктуре здравоохранения и более высоким хирургическим бюджетам. Производители вкладывают значительные средства в инновации продукции для улучшения функций безопасности и операционной эффективности. Растущее внимание к безопасности пациентов и точности хирургических операций еще больше подталкивает больницы к переходу на системы с электроприводом.

- По типу

По типу рынок хирургических степлеров сегментирован на одноразовые и многоразовые. Сегмент одноразовых хирургических степлеров занимал наибольшую долю рынка, составляющую 64,2% в 2025 году, в основном благодаря их способности снижать риски перекрестного заражения и повышать безопасность пациентов. Больницы и хирургические центры все чаще предпочитают одноразовые степлеры для соблюдения строгих правил инфекционного контроля. Эти устройства исключают необходимость стерилизации после каждой процедуры, экономя время и операционные расходы медицинских учреждений. Одноразовые степлеры особенно полезны в условиях большого объема хирургических операций, где эффективность и безопасность пациентов являются приоритетами. Хирурги также получают выгоду от стабильной работы, поскольку каждое устройство новое и стерильное. Растущая осведомленность о внутрибольничных инфекциях способствовала внедрению одноразовых устройств. Регулирующие органы здравоохранения часто рекомендуют одноразовые хирургические инструменты для обеспечения максимальных стандартов гигиены. Производители выпускают усовершенствованные одноразовые степлеры с улучшенной точностью и эргономическими характеристиками. Увеличение количества хирургических операций во всем мире еще больше стимулирует спрос на одноразовые изделия. Больницы также упрощают управление запасами благодаря использованию одноразовых изделий. Эффективная практика закупок в больницах и надежные контракты с поставщиками способствуют сохранению доминирующего положения этого сегмента.

Ожидается, что сегмент многоразовых хирургических степлеров продемонстрирует самый быстрый среднегодовой темп роста в 6,9% в период с 2026 по 2033 год, чему способствует растущее внимание к оптимизации затрат и экологической устойчивости в системах здравоохранения. Многоразовые степлеры обеспечивают долгосрочные экономические выгоды для больниц, поскольку устройство можно стерилизовать и использовать многократно благодаря сменным картриджам. Медицинские учреждения, стремящиеся сократить количество медицинских отходов, постепенно внедряют многоразовые хирургические инструменты. Технологические усовершенствования повысили долговечность и надежность многоразовых степлеров, сделав их более привлекательными для хирургов и больниц. Технологии стерилизации и системы контроля инфекций в больницах также значительно улучшились, способствуя их безопасному повторному использованию. Больницы с хорошо развитой стерилизационной инфраструктурой особенно склонны к внедрению многоразовых степлеров. Растущее давление на сокращение расходов на здравоохранение во многих странах побуждает больницы переходить к экономически эффективным решениям. Производители также разрабатывают многоразовые степлеры с улучшенной эргономикой и модульными компонентами. Растущие инициативы в области устойчивого развития в системах здравоохранения еще больше стимулируют рост этого сегмента. Поскольку медицинские учреждения стремятся к долгосрочной экономии средств и сокращению отходов, ожидается, что многоразовые степлеры получат более широкое распространение во всем мире.

- По заявлению

В зависимости от области применения рынок хирургических степлеров сегментирован на абдоминальную и тазовую хирургию, общую хирургию, кардио- и торакальную хирургию, ортопедическую хирургию и другие хирургические применения. Сегмент общей хирургии занимал наибольшую долю рынка, составляющую 36,8% выручки в 2025 году, благодаря большому объему хирургических операций, проводимых во всем мире. Хирургические степлеры широко используются в общей хирургии, такой как операции на желудочно-кишечном тракте, бариатрические операции и колоректальные операции. Больницы полагаются на степлеры для обеспечения эффективного закрытия ран и сокращения времени операции. Хирурги предпочитают степлеры, поскольку они обеспечивают стабильное формирование скоб и минимизируют травму тканей по сравнению с традиционными швами. Рост распространенности желудочно-кишечных расстройств и операций, связанных с ожирением, также способствует увеличению объема процедур. Медицинские учреждения все чаще внедряют малоинвазивные хирургические методы, где степлеры играют решающую роль. Технологические усовершенствования в степлирующих устройствах повысили точность хирургических операций и улучшили результаты лечения пациентов. Растущее старение населения во всем мире еще больше увеличивает спрос на общехирургические процедуры. Больницы также получают выгоду от сокращения времени операций и повышения эффективности рабочих процессов. Непрерывные инновации в конструкции и материалах степлеров способствуют долгосрочному росту этого сегмента.

Ожидается, что сегмент кардио- и торакальной хирургии продемонстрирует самый быстрый среднегодовой темп роста в 7,3% в период с 2026 по 2033 год, обусловленный ростом заболеваемости сердечно-сосудистыми и респираторными заболеваниями во всем мире. Хирургические степлеры все чаще используются в торакальных процедурах, таких как резекция легких и другие сложные операции, требующие точного закрытия тканей. Больницы и специализированные кардиологические центры внедряют передовые степлеры для повышения точности хирургических вмешательств и снижения числа осложнений. Растущее число малоинвазивных торакальных операций также поддерживает спрос на степлеры. Хирурги полагаются на степлеры для надежного закрытия кровеносных сосудов и тканей во время деликатных процедур. Технологические достижения в области механических степлеров еще больше повышают их пригодность для кардио- и торакальных операций. Увеличение инвестиций в передовую хирургическую инфраструктуру также способствует росту сегмента. Растущая распространенность рака легких и сердечно-сосудистых заболеваний во всем мире приводит к увеличению объемов хирургических операций. Системы здравоохранения сосредоточены на улучшении результатов хирургических вмешательств и безопасности пациентов, поощряя использование современных технологий степлирования. По мере развития методов торакальной хирургии ожидается значительное увеличение использования хирургических степлеров в этих процедурах.

- Конечным пользователем

В зависимости от конечного пользователя рынок хирургических степлеров сегментирован на больницы, амбулаторные хирургические центры (АСЦ) и клиники. Сегмент больниц занимал наибольшую долю рынка, составляющую 67,5% выручки в 2025 году, что обусловлено большим количеством сложных хирургических процедур, проводимых в больничных условиях. Больницы обладают развитой хирургической инфраструктурой и специализированными хирургическими бригадами, способными выполнять различные процедуры, требующие использования степлеров. Большинство операций высокого риска и специализированных операций, таких как торакальные, абдоминальные и сердечно-сосудистые операции, проводятся в больницах. Больницы также поддерживают эффективные системы закупок, обеспечивающие бесперебойные поставки хирургических степлеров и сопутствующих расходных материалов. Государственное финансирование и программы возмещения расходов на здравоохранение дополнительно укрепляют возможности больниц по закупкам. Хирурги, работающие в больницах, часто предпочитают передовые технологии сшивания из-за их надежности и точности. Больницы также служат основными центрами хирургической подготовки и клинических испытаний инновационных хирургических устройств. Рост числа госпитализаций и объемов хирургических операций продолжает поддерживать спрос. Внедрение малоинвазивных и роботизированных хирургических вмешательств еще больше стимулирует использование степлеров в больничных условиях.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый среднегодовой темп роста в 7,8% в период с 2026 по 2033 год, что обусловлено растущей популярностью амбулаторных хирургических процедур и экономически эффективными медицинскими услугами. АСЦ обеспечивают более быстрое проведение хирургических операций с более коротким периодом восстановления пациентов по сравнению с традиционными больницами. Пациенты все чаще предпочитают АСЦ из-за более низких затрат и сокращения продолжительности пребывания в больнице. Многие малоинвазивные операции теперь проводятся в амбулаторных условиях, что увеличивает использование хирургических степлеров. Системы здравоохранения также поощряют переход к амбулаторным процедурам для снижения загруженности больниц и операционных расходов. Технологические достижения в области хирургического оборудования упростили безопасное проведение сложных процедур в АСЦ. Хирурги получают выгоду от эффективных рабочих процессов в операционной и сокращения времени ожидания пациентов. Растущие инвестиции в инфраструктуру АСЦ и расширение амбулаторных учреждений дополнительно поддерживают рост рынка. Поскольку поставщики медицинских услуг делают акцент на экономической эффективности и удобстве для пациентов, ожидается, что АСЦ станут основным драйвером роста на рынке хирургических степлеров.

Региональный анализ рынка хирургических степлеров в Северной Америке

- Прогнозируется, что рынок хирургических степлеров в Северной Америке будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения числа хирургических вмешательств, достижений в медицинских технологиях и растущей популярности малоинвазивных хирургических методов в системах здравоохранения региона. Растущая распространенность хронических заболеваний, таких как желудочно-кишечные расстройства, ожирение и рак, значительно увеличивает спрос на хирургические вмешательства, что, в свою очередь, способствует внедрению эффективных устройств для закрытия ран, таких как хирургические степлеры, в больницах и специализированных хирургических центрах.

- Хирургические степлеры стали неотъемлемой частью современных операционных благодаря своей способности обеспечивать надежное закрытие тканей, сокращать время операции и улучшать клинические результаты. Их растущее использование в таких процедурах, как бариатрическая хирургия, колоректальная хирургия и торакальная хирургия, способствует увеличению спроса в медицинских учреждениях. Кроме того, переход к малоинвазивным и лапароскопическим процедурам еще больше ускорил внедрение хирургических степлеров, обеспечивающих большую точность и эффективность во время сложных хирургических операций.

- Непрерывное расширение больничной инфраструктуры, а также наличие хорошо развитых систем здравоохранения и передовых хирургических центров в Северной Америке способствуют дальнейшему внедрению современных технологий хирургического сшивания. Кроме того, растущие инвестиции в модернизацию здравоохранения, расширение сети амбулаторных хирургических центров и повышенное внимание к повышению эффективности хирургических операций и безопасности пациентов побуждают медицинских работников внедрять технологически совершенные хирургические степлеры в рутинную клиническую практику.

Анализ рынка хирургических степлеров в США

Рынок хирургических степлеров в США доминировал на североамериканском рынке, занимая наибольшую долю выручки в 41,2% в 2025 году, чему способствовали высокоразвитая инфраструктура здравоохранения страны и широкое внедрение малоинвазивных хирургических процедур. Больницы и специализированные хирургические центры в Соединенных Штатах все чаще используют хирургические степлеры благодаря их точности, надежности и способности повышать эффективность хирургических операций и результаты лечения пациентов. Страна также выигрывает от сильного присутствия ведущих производителей медицинских изделий и постоянного технологического прогресса в хирургических инструментах. Кроме того, растущее число бариатрических, желудочно-кишечных и онкологических операций значительно стимулирует спрос на хирургические степлеры. Государственная поддержка инноваций в здравоохранении в сочетании с растущими инвестициями в модернизацию больниц и программы хирургической подготовки еще больше укрепляет рост рынка хирургических степлеров в Соединенных Штатах.

Анализ рынка хирургических степлеров в Канаде

The Canada surgical staplers device market is expected to grow at the fastest CAGR of 8.9% during the forecast period, driven by increasing healthcare expenditure, rising surgical volumes, and ongoing improvements in hospital infrastructure across the country. Canada’s healthcare system continues to expand its surgical capacity through the development of modern hospitals and specialized surgical centers, which is encouraging the adoption of advanced surgical instruments including stapling devices. The growing prevalence of chronic diseases and the aging population are also contributing to a higher demand for surgical procedures, particularly in gastrointestinal and cardiovascular treatments. Furthermore, healthcare providers in Canada are increasingly adopting technologically advanced surgical tools to improve surgical precision, reduce procedure time, and enhance patient recovery outcomes. Continuous investments in healthcare modernization and medical technology adoption are expected to support sustained growth of the surgical staplers device market in Canada during the forecast period.

North America Surgical Staplers Device Market Share

The Surgical Staplers Device industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- B. Braun S.E. (Germany)

- 3M Company (U.S.)

- CONMED Corporation (U.S.)

- Intuitive Surgical, Inc. (U.S.)

- Purple Surgical (U.K.)

- Grena Ltd. (U.K.)

- Frankenman International Ltd. (China)

- Victor Medical Instruments Co., Ltd. (China)

- Welfare Medical Ltd. (U.K.)

- Surgnova Healthcare Technologies (India)

- Meril Life Sciences Pvt. Ltd. (India)

- Reach Surgical, Inc. (China)

- Stapleline Medizintechnik GmbH (Germany)

- Smith & Nephew (U.K.)

- Cardinal Health (U.S.)

- Teleflex Incorporated (U.S.)

- Zhejiang Geyi Medical Instrument Co., Ltd. (China)

- LocaMed Ltd. (U.K.)

Latest Developments in North America Surgical Staplers Device Market

- In March 2021, Ethicon, a Johnson & Johnson MedTech company, announced the launch of the ECHELON+ Stapler with Gripping Surface Technology (GST) Reloads, designed to improve staple-line security and reduce surgical complications. The powered surgical stapler incorporates dynamic firing technology and enhanced compression capabilities to deliver consistent staple formation and improved tissue management during surgical procedures. This launch highlighted Ethicon’s commitment to advancing surgical stapling technologies that improve clinical outcomes and surgeon confidence

- In June 2021, Intuitive Surgical introduced the SureForm robotic-assisted surgical stapler integrated with SmartFire technology for use with robotic surgical systems. The device allows surgeons to control the stapler directly from the surgical console during robotic-assisted procedures, enabling improved precision and workflow efficiency. This development represented a significant advancement in robotic-enabled surgical stapling solutions

- В августе 2022 года компания Teleflex Incorporated объявила о приобретении Standard Bariatrics, Inc. примерно за 170 миллионов долларов США, с возможностью дополнительных выплат по достижении определенных этапов. В результате приобретения в портфель Teleflex вошла новая технология хирургического сшивания с электроприводом, специально разработанная для бариатрических операций, что укрепило позиции компании в области передовых хирургических технологий и решений для малоинвазивной хирургии.

- В мае 2024 года компания Ethicon, входящая в состав Johnson & Johnson MedTech, объявила о запуске в США хирургического степлера ECHELON LINEAR Cutter, сочетающего в себе технологии 3D-сшивания и захвата тканей. Клинические исследования показали, что устройство обеспечивает примерно на 47% меньшее количество протечек в месте сшивания, что способствует повышению безопасности и улучшению результатов хирургических вмешательств при колоректальных и других сложных операциях.

- В июле 2024 года компания Ethicon выпустила степлер нового поколения ECHELON™ 3000 — хирургический степлер с цифровым управлением, оснащенный электроприводом и расширенным отверстием губок для улучшения хирургического доступа и контроля во время открытых и малоинвазивных операций. Устройство позволяет хирургам позиционировать и управлять степлером с большей точностью, что отражает постоянные инновации в хирургических системах сшивания.

- В июне 2025 года компания Johnson & Johnson MedTech объявила о запуске в США степлера ETHICON™ 4000 — усовершенствованной хирургической системы для наложения скоб, включающей запатентованную технологию 3D-степлеров и улучшенную конструкцию сменных блоков, что повышает целостность линии сшивания и снижает риск протечек и кровотечений в различных хирургических специальностях. Система также разработана для будущей интеграции с роботизированной хирургической платформой OTTAVA компании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.