North America Traumatic Brain Injury Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.50 Billion

USD

2.54 Billion

2024

2032

USD

1.50 Billion

USD

2.54 Billion

2024

2032

| 2025 –2032 | |

| USD 1.50 Billion | |

| USD 2.54 Billion | |

| % | |

Сегментация рынка лечения черепно-мозговых травм в Северной Америке по видам лечения (хирургия, неотложная помощь и медикаментозное лечение), способу введения (парентеральный, пероральный и другие), возрасту пациента (дети, подростки и пожилые люди), полу (мужчины и женщины), причине травмы (падения, дорожное движение, спорт и другие), конечному пользователю (больницы, неврологические клиники, независимые аптеки и другие) — тенденции отрасли и прогноз до 2032 г.

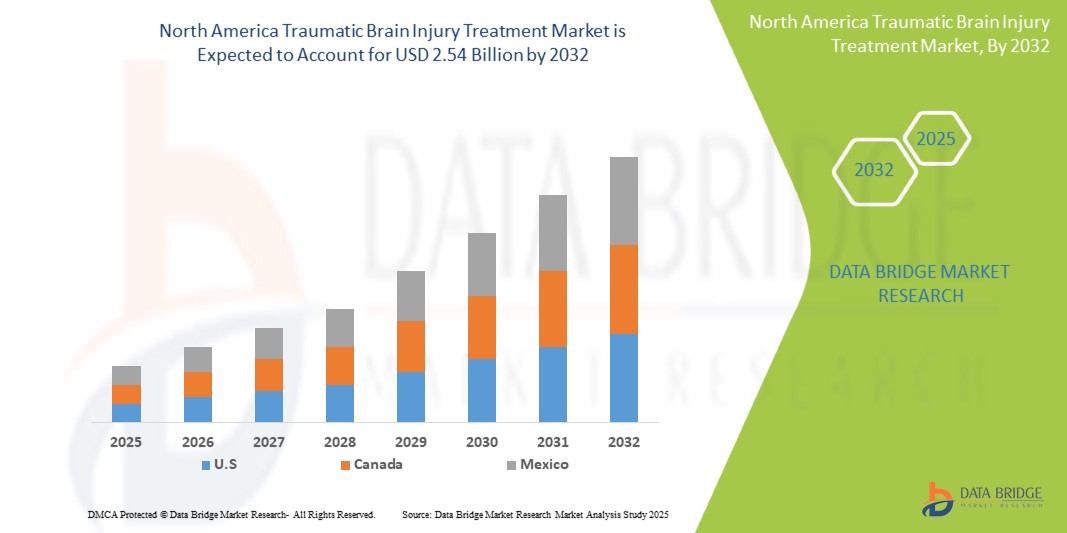

Размер рынка лечения черепно-мозговых травм

- Рынок лечения черепно-мозговых травм в Северной Америке в 2024 году оценивался в 1,50 млрд долларов США , а к 2032 году, как ожидается, достигнет 2,54 млрд долларов США.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 6,8%, в основном за счет увеличения числа случаев черепно-мозговых травм (ЧМТ).

- Этот рост обусловлен такими факторами, как рост заболеваемости черепно-мозговой травмой (ЧМТ), растущее применение малоинвазивных процедур при лечении ЧМТ, что обуславливает спрос на лечение черепно-мозговых травм.

Анализ рынка лечения черепно-мозговых травм

- Прогнозируется, что рынок лечения черепно-мозговых травм (ЧМТ) значительно расширится из-за повышения осведомленности о ЧМТ , достижений в диагностических технологиях и роста числа несчастных случаев и травм, связанных со спортом, что обусловит спрос на эффективные варианты лечения и реабилитационные терапии.

- На рынке наблюдается всплеск инновационных методов лечения , включая нейропротекторные препараты, терапию стволовыми клетками и передовые технологии реабилитации, которые улучшают результаты восстановления и расширяют терапевтический ландшафт для пациентов с черепно-мозговой травмой.

- США выделяются как одна из ведущих стран на рынке лечения черепно-мозговых травм, что обусловлено развитой инфраструктурой здравоохранения, значительными инвестициями в исследования и высокой распространенностью черепно-мозговых травм.

Область применения отчета и сегментация рынка лечения черепно-мозговых травм

|

Атрибуты |

Обзор рынка лечения черепно-мозговых травм |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения черепно-мозговых травм

«Растущее применение телемедицины при лечении черепно-мозговых травм»

- Телемедицина позволяет пациентам получать удаленные консультации и услуги по реабилитации, улучшая доступ к специализированной помощи для людей в сельских или недостаточно обслуживаемых районах, тем самым способствуя своевременному вмешательству для пациентов с черепно-мозговой травмой.

- Использование телемедицины снижает расходы, связанные с личными визитами, включая расходы на проезд и потерю производительности, что делает ее финансово выгодным вариантом как для пациентов, так и для поставщиков медицинских услуг.

- В марте 2021 года NCBI заявил, что телемедицинские визиты для пациентов с приобретенными черепно-мозговыми травмами и их опекунов могут облегчить бремя транспортировки, улучшить соблюдение и повысить общую удовлетворенность. Стратегии управления в значительной степени не изменяются в условиях телемедицины, и было обнаружено, что варианты телереабилитации равны или превосходят очную терапию для лечения многих сопутствующих дефицитов

- Телемедицинские платформы обеспечивают непрерывный мониторинг и последующее наблюдение, позволяя медицинским работникам удаленно отслеживать прогресс пациента, предоставлять обратную связь в режиме реального времени и корректировать планы лечения по мере необходимости, что в конечном итоге улучшает результаты лечения пациентов с черепно-мозговой травмой.

Динамика рынка лечения черепно-мозговых травм

Водитель

«Увеличение частоты черепно-мозговых травм (ЧМТ)»

- Поскольку число случаев продолжает расти из-за различных сопутствующих факторов, таких как дорожно-транспортные происшествия, спортивные травмы и падения, особенно среди пожилого населения. Дорожно-транспортные происшествия остаются одной из основных причин черепно-мозговой травмы во всем мире, с ростом числа транспортных средств на дорогах, безрассудным поведением водителей

- Спортивные травмы, особенно в контактных видах спорта, таких как футбол, бокс и регби, еще больше способствовали росту случаев черепно-мозговой травмы, а растущая осведомленность об осложнениях, связанных с сотрясениями мозга, обусловливает необходимость в передовых методах лечения.

Например,

- В марте 2025 года, согласно статье, опубликованной ScienceDirect, в мире было зарегистрировано 20,84 миллиона случаев инцидентов и 37,93 миллиона преобладающих случаев черепно-мозговой травмы (ЧМТ), что привело к 5,48 миллионам лет, прожитых с инвалидностью (YLD). Растущее бремя ЧМТ увеличивает спрос на передовые методы лечения, стимулируя инвестиции в диагностику, нейрохирургию и реабилитацию, в конечном итоге подпитывая рост мирового рынка лечения ЧМТ

- В октябре 2024 года, согласно данным, опубликованным Центрами по контролю и профилактике заболеваний, в 2021 году было зарегистрировано 69 473 случая смерти, связанных с черепно-мозговой травмой, а в 2020 году было около 214 110 госпитализаций. Это соответствует более 586 госпитализациям и 190 случаям смерти в день, причем больше всего страдают люди в возрасте 75+ и мужчины. Растущее бремя черепно-мозговой травмы требует передовых решений в лечении, что стимулирует рост на мировом рынке лечения черепно-мозговой травмы

- Такие факторы, как дорожно-транспортные происшествия, спортивные травмы и падения, особенно среди пожилых людей, способствуют росту ЧМТ. Растущая осведомленность и спрос на передовые методы лечения, включая нейрохирургию, лекарственную терапию и реабилитацию, способствуют расширению рынка и технологическому прогрессу в лечении ЧМТ

Возможность

«Растущие возможности персонализированной и целевой терапии при черепно-мозговой травме (ЧМТ)»

- TBI — это крайне изменчивое состояние, на которое влияют тяжесть, местоположение и факторы, характерные для пациента, что делает традиционные методы лечения менее эффективными. Достижения в области обнаружения биомаркеров, нейровизуализации и компьютерного моделирования помогают выявлять различные модели травм, что позволяет проводить более целенаправленную терапию. Фармакогеномика улучшает выбор и дозировку лекарств, сводя к минимуму побочные эффекты и одновременно максимизируя эффективность. Персонализированные стратегии реабилитации, адаптированные к когнитивным и двигательным нарушениям, еще больше оптимизируют восстановление, согласовывая методы лечения с индивидуальными траекториями заживления

Например,

- В феврале 2022 года, по данным NCBI, исследователи обнаружили генетические факторы риска, такие как полиморфизмы APOE4 и BDNF Val66Met, которые влияют на восстановление после ЧМТ. Сосредоточившись на этих вариациях, персонализированные методы лечения могут снизить вредные биомаркеры, усилить нейропротекцию и улучшить реабилитацию. Этот подход адаптирует терапию к индивидуальным потребностям, что в конечном итоге приводит к лучшим долгосрочным функциональным результатам для пациентов с ЧМТ

- В феврале 2024 г. статья MDPI TBI представляет собой значительную возможность для улучшения результатов лечения пациентов. Достижения в области обнаружения биомаркеров, фармакогеномики и нейровизуализации позволяют проводить точное лечение, адаптированное к индивидуальным профилям травм. Новые методы лечения, включая нейростимуляцию и лечение стволовыми клетками, еще больше расширяют возможности для эффективных вмешательств, специфичных для пациента, в лечении черепно-мозговой травмы

- Персонализированные и целевые терапии представляют собой преобразующий подход к лечению черепно-мозговой травмы (ЧМТ) путем адаптации вмешательств к индивидуальным генетическим и молекулярным профилям. Эти стратегии фокусируются на конкретных биомаркерах и клеточных процессах для уменьшения вторичного повреждения и улучшения восстановления. Оптимизируя лечение, персонализированные терапии улучшают результаты и способствуют долгосрочному функциональному восстановлению пациентов с ЧМТ.

Сдержанность/Вызов

«Трудности преодоления гематоэнцефалического барьера при лечении черепно-мозговой травмы»

- Значительной проблемой при лечении черепно-мозговой травмы (ЧМТ) является нарушение гематоэнцефалического барьера (ГЭБ). После ЧМТ гематоэнцефалический барьер (ГЭБ) часто нарушается, что позволяет вредным веществам проникать в мозг, что может усугубить травму и затруднить восстановление. Это затрудняет эффективную доставку терапевтических средств, ограничивая успех многих методов лечения, направленных на помощь в восстановлении и защиту мозговой ткани.

- Кроме того, восстановление целостности гематоэнцефалического барьера (ГЭБ) без причинения дополнительного вреда остается серьезной проблемой. Разработка целевых систем доставки, которые могут обойти поврежденный барьер, не создавая дополнительных рисков, имеет решающее значение для улучшения результатов лечения ЧМТ.

Например,

- В январе 2022 года Springer Nature Publishing Inc сообщила, что гематоэнцефалический барьер (ГЭБ) ограничивает доставку терапевтических агентов в мозг. Даже когда ГЭБ нарушен после травмы, многие препараты, особенно крупные молекулы, все еще с трудом проникают через него, что ограничивает эффективность лечения и усложняет целевую терапию.

- В июне 2024 года журнал Nature Reviews Neurology сообщил, что дисфункция ГЭБ может сохраняться от нескольких дней до нескольких лет после ЧМТ, способствуя долгосрочным неврологическим осложнениям. Эта дисфункция связана с отеком, нейровоспалением и изменениями в нейронных сетях, что усложняет стратегии лечения и приводит к когнитивным нарушениям, депрессии и посттравматической эпилепсии, тем самым усложняя эффективное восстановление и терапевтические подходы

- Нарушение гематоэнцефалического барьера (ГЭБ) представляет собой значительную проблему при лечении черепно-мозговой травмы (ЧМТ), поскольку оно ограничивает эффективную доставку лечения и усугубляет повреждение мозга. Стойкая дисфункция ГЭБ может привести к долгосрочным осложнениям, включая воспаление, отек мозга и когнитивные расстройства. Хотя такие подходы, как терапия с ROS-очисткой, показывают многообещающие результаты в улучшении функции мозга, флуктуирующий характер повреждения ГЭБ усложняет терапевтические стратегии. Для улучшения результатов ЧМТ существует острая необходимость в инновационных системах доставки лекарств и более совершенных методах мониторинга целостности ГЭБ, что позволит проводить более эффективное лечение и уменьшать долгосрочные неврологические нарушения

Масштаб рынка лечения черепно-мозговых травм

Рынок сегментирован по признаку лечения, возраста пациента, пола, причины травмы и конечного пользователя.

|

Сегментация |

Субсегментация |

|

По лечению |

|

|

По возрасту пациента |

|

|

По полу |

|

|

По причине травмы |

|

|

Конечным пользователем |

|

Региональный анализ рынка лечения черепно-мозговых травм

«США являются доминирующим регионом и, по прогнозам, зарегистрируют самые высокие темпы роста на рынке лечения черепно-мозговых травм»

- Ожидается, что США будут доминировать и станут свидетелями самых высоких темпов роста на рынке лечения черепно-мозговых травм, чему будут способствовать развитая инфраструктура здравоохранения, возросшая осведомленность о лечении черепно-мозговых травм и значительные инвестиции в исследования и разработки.

- США занимают значительную долю на рынке лечения черепно-мозговых травм, что обусловлено достижениями в области медицинских технологий, ростом заболеваемости черепно-мозговыми травмами и надежной инфраструктурой здравоохранения.

- Северная Америка имеет выгоды от хорошо налаженных систем здравоохранения и доступа к передовым медицинским учреждениям, что способствует внедрению инновационных протоколов и технологий лечения черепно-мозговых травм.

- Регион может похвастаться значительными инвестициями в исследования и разработки в области неврологических расстройств, что приводит к разработке новых методов лечения и усовершенствованию вариантов лечения, тем самым улучшая результаты лечения пациентов с черепно-мозговыми травмами.

Доля рынка лечения черепно-мозговых травм

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Северной Америке, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Pfizer Inc. (США)

- Teva Pharmaceuticals US, Inc. (США)

- Fresenius SE & Co. KGaA (Fresenius Kabi AG) (Германия)

- Viatris Inc. (США)

- Amneal Pharmaceuticals LLC. (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries, Inc. (Индия)

- Люпин (Индия)

- Хикма (Иордания)

- Aurobindo Pharma US (Индия)

- Отделение интенсивной терапии (США)

- B. Braun Medical Inc. (Германия)

- Alembic Pharmaceuticals Limited (Индия)

- Merz Therapeutics (Германия)

- Advacare (Южная Африка)

- Максимаа (Индия)

- Jedux Parenteral Private Limited (Индия)

- Sagent Pharmaceuticals, Inc. (США)

- Swiss Pharma Nigeria Limited (Нигерия)

Последние разработки на рынке лечения черепно-мозговых травм

- В феврале 2024 года Viatris и Idorsia заключили крупное сотрудничество в области исследований и разработок в Северной Америке для продвижения инновационных методов лечения в различных терапевтических областях. Это партнерство использует опыт Idorsia в разработке лекарств и присутствие Viatris в Северной Америке, ускоряя разработку новаторских методов лечения и расширяя линейки обеих компаний, укрепляя их приверженность решению неудовлетворенных медицинских потребностей во всем мире

- В феврале 2021 года Fresenius Kabi расширила свои мощности в Австрии, усилив свои производственные возможности и инновации в области фармацевтики и медицинских технологий. Это расширение повышает эффективность производства, обеспечивает стабильные поставки продукции для интенсивной терапии и поддерживает научные исследования. За счет увеличения мощности и операционного совершенства компания усиливает свое присутствие на рынке и удовлетворяет растущий спрос на решения для здравоохранения в Северной Америке

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.