North America Unmanned Ground Vehicle Market

Размер рынка в млрд долларов США

CAGR :

%

USD

628.15 Billion

USD

1,177.68 Billion

2025

2033

USD

628.15 Billion

USD

1,177.68 Billion

2025

2033

| 2026 –2033 | |

| USD 628.15 Billion | |

| USD 1,177.68 Billion | |

| % | |

|

Сегментация рынка беспилотных наземных транспортных средств в Северной Америке по размеру (микро-БНТ (907 кг)), по системе (полезная нагрузка, блоки управления, система питания, навигационная система, система шасси, система связи, другие), по мобильности (колесные, гусеничные, шагающие, гибридные, сочлененные/змеевидные), по типу привода (электрический, гибридный, дизельный/бензиновый, на водородных топливных элементах, на солнечных батареях), по режиму работы (дистанционное управление, привязное управление, автономное управление), по применению (коммерческое, военное, федеральные правоохранительные органы, юриспруденция). Контроль за соблюдением норм), полезная нагрузка (легкие (менее 50 кг), средние (50–200 кг), тяжелые (200–1000 кг), сверхтяжелые (1000 кг)) — тенденции отрасли и прогноз до 2033 года

Размер рынка беспилотных наземных транспортных средств в Северной Америке

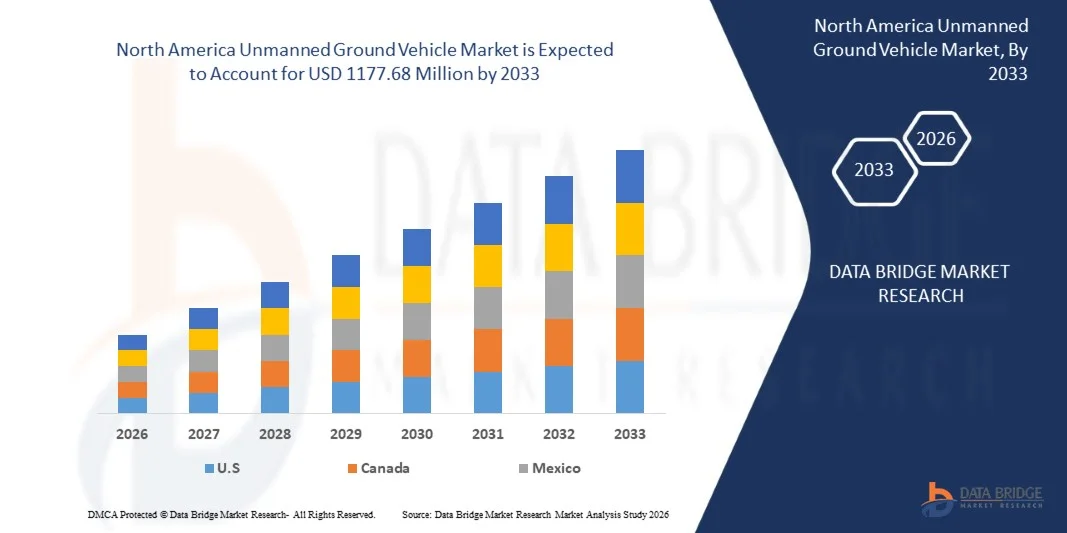

- Объем рынка беспилотных наземных транспортных средств в Северной Америке в 2025 году оценивался в 628,15 млн долларов США и, как ожидается, достигнет 1177,68 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,6% в течение прогнозируемого периода.

- Рынок беспилотных наземных транспортных средств (БНТС) в Северной Америке относится к отрасли, специализирующейся на проектировании, производстве и развертывании роботизированных наземных систем, работающих без присутствия человека на борту. Эти транспортные средства используются в военных, коммерческих и промышленных целях, включая наблюдение, логистику, обезвреживание взрывных устройств, горнодобывающую промышленность, сельское хозяйство и инспекцию инфраструктуры.

Анализ рынка беспилотных наземных транспортных средств в Северной Америке

- Рынок беспилотных наземных транспортных средств (БНТС) представляет собой важнейший сегмент в североамериканском секторе обороны, безопасности и промышленной автоматизации, поддерживая применение в военных операциях, охране границ, правоохранительной деятельности, горнодобывающей промышленности, сельском хозяйстве и реагировании на стихийные бедствия. БНТС характеризуются дистанционным или автономным управлением, высокой мобильностью и способностью выполнять задачи в опасных или труднодоступных условиях.

- Рост рынка обусловлен расширением программ модернизации оборонного сектора и увеличением спроса на автономные и полуавтономные системы для снижения человеческого риска в боевых действиях, наблюдении и обезвреживании взрывных устройств. Достижения в области искусственного интеллекта, датчиков, навигационных систем и коммуникационных технологий ускоряют внедрение беспилотных наземных транспортных средств как в оборонном, так и в коммерческом секторах.

- Ожидается, что оборонный и военный сектор останется доминирующим сегментом конечного использования на рынке БПЛА, чему способствуют растущие инвестиции в разведывательные, логистические и боевые машины поддержки. Военные получают выгоду от способности БПЛА повышать ситуационную осведомленность, улучшать эффективность выполнения задач и непрерывно работать в экстремальных условиях.

- По прогнозам, США займут лидирующую позицию на рынке беспилотных наземных транспортных средств Северной Америки, занимая 82,95% рынка в 2025 году, а также продемонстрируют самый быстрый рост в течение прогнозируемого периода. Рост в Азиатско-Тихоокеанском регионе поддерживается увеличением оборонных бюджетов, развитием отечественной робототехники и расширением применения в сфере национальной безопасности и промышленной автоматизации.

- Ожидается, что к 2025 году сегмент малых (4,5–90 кг) беспилотных наземных транспортных средств займет наибольшую долю рынка — 36,20% — благодаря своей легкой конструкции, высокой маневренности и экономичности. Эти БНТВ широко используются для наблюдения, разведки, обезвреживания взрывных устройств и инспекционных задач, что делает их очень универсальными в военных и коммерческих целях.

Обзор отчета и сегментация рынка беспилотных наземных транспортных средств в Северной Америке.

|

Атрибуты |

Рынок беспилотных наземных транспортных средств в Северной Америке: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка беспилотных наземных транспортных средств в Северной Америке

«Модульная конструкция полезной нагрузки открывает новые возможности для применения беспилотных наземных транспортных средств в различных сегментах рынка»

- Модульная архитектура полезной нагрузки позволяет быстро перенастраивать беспилотные наземные транспортные средства (БНТС) для выполнения различных оперативных задач — транспортировки, разведки, наблюдения и рекогносцировки, эвакуации раненых, борьбы с беспилотниками, обезвреживания взрывных устройств и высокоточного поражения целей, — тем самым расширяя целевые рынки в оборонной и коммерческой сферах. Открытые архитектурные интерфейсы полезной нагрузки, стандартизированные монтажные пластины и программные абстракции сокращают время выполнения задач для новых возможностей, снижают затраты на интеграцию для заказчиков и позволяют поставщикам масштабировать семейства платформ с помощью комплектов для выполнения задач, а не специализированных транспортных средств.

- В апреле 2025 года компания Overland AI анонсировала автономный тактический автомобиль ULTRA, который объединяет и развертывает множество модульных полезных нагрузок, включая беспилотные летательные аппараты и инструменты для взлома, демонстрируя коммерческий пример интеграции модульных полезных нагрузок, предназначенных для тактических наземных операций.

- В апреле 2024 года DARPA публично описала прогресс во втором этапе проекта RACER (добавление более тяжелых платформ и демонстрация возможности переноса автономного управления на другие транспортные средства) — деятельность, которая лежит в основе модульных концепций полезной нагрузки, обеспечивая единое автономное управление и интерфейсы для шасси беспилотных наземных транспортных средств различных размеров.

Динамика рынка беспилотных наземных транспортных средств в Северной Америке

Водитель

Программы модернизации обороны ускоряют темпы закупок беспилотных наземных транспортных средств в Северной Америке.

- Программы модернизации обороны по всему миру ускорили закупку беспилотных наземных транспортных средств (БНТС) за счет создания четких оперативных требований, направлений финансирования и ускоренных путей приобретения, которые превращают эксперименты в официальные программы. Вооруженные силы отдают приоритет БНТС для задач, начиная от логистики и разминирования дорог и заканчивая разведкой и защитой войск, что, в свою очередь, стимулирует инвестиции поставщиков в унифицированные платформы, открытые архитектуры и модульные полезные нагрузки для выполнения различных задач.

- В феврале 2025 года французское агентство по оборонным закупкам (DGA) уведомило о рамочном соглашении (DROIDE) по наземной робототехнике, устанавливающем механизм закупок для внедрения инноваций в области наземной робототехники посредством официального рамочного соглашения и способствующем сотрудничеству между партнерами и вкладу промышленности.

- В сентябре 2024 года Министерство обороны Австралии опубликовало документ, описывающий развертывание и использование наземной беспилотной системы (НБС) для задач разведки, наблюдения и рекогносцировки, демонстрирующий оперативное внедрение НБС австралийскими подразделениями и намерение интегрировать такие системы в повседневную деятельность вооруженных сил.

- В апреле 2024 года Министерство обороны Соединенного Королевства опубликовало обращение министра и сопутствующие материалы, в которых подчеркивались приоритеты в области военной робототехники и автономных систем, а также описывались испытания и демонстрации возможностей, которые послужат основой для будущих закупок и интеграции беспилотных наземных транспортных средств в структуру вооруженных сил Великобритании.

Сдержанность/Вызов

Высокие затраты на разработку и интеграцию ограничивают более широкое внедрение.

- Высокие затраты на разработку и интеграцию беспилотных наземных транспортных средств (БНТС) остаются существенным сдерживающим фактором для расширения рынка, поскольку расширенные возможности автономного управления, надежные комплекты датчиков, защищенные архитектуры связи и специализированные полезные нагрузки требуют значительных инвестиций в исследования, тестирование и сертификацию систем. Эти расходы ограничивают более широкое внедрение, особенно среди ведомств и коммерческих предприятий с ограниченными капитальными бюджетами, и часто задерживают переход от стадии прототипа к полномасштабному развертыванию.

- В июне 2025 года Управление подотчетности правительства США опубликовало свой ежегодный отчет об оценке систем вооружения, отметив, что основные программы вооружений продолжают испытывать рост затрат, а программы Министерства обороны, включая те, которые используют новые автономные технологии, сталкиваются с задержками и трудностями в быстрой реализации инновационных возможностей. В отчете связывается зрелость технологий и сложность интеграции с рисками, связанными со стоимостью и сроками.

- В феврале 2024 года агентство Reuters сообщило, что инвестиции и закупки в некоторых секторах робототехники замедлились на фоне экономического и ценового давления, отметив, что компании и покупатели откладывают заказы, поскольку более высокие затраты и более жесткие бюджеты сокращают краткосрочные закупки; этот факт демонстрирует чувствительность коммерческих затрат, которая влияет на внедрение передовых роботизированных платформ.

- В июле 2024 года Министерство обороны Великобритании (UK MOD / DE&S) опубликовало свой годовой отчет и финансовую отчетность за 2023-2024 годы, в котором задокументированы проблемы с обеспечением технического обслуживания и закупками наземных платформ, а также освещены программные риски и неопределенность затрат при оснащении и поддержке новых технологий, включая внедрение новых автономных систем.

Обзор рынка беспилотных наземных транспортных средств в Северной Америке

Рынок беспилотных наземных транспортных средств Северной Америки сегментирован на семь категорий в зависимости от размера, системы, мобильности, силовой установки, режима работы и полезной нагрузки.

• По размеру

По размеру рынок сегментируется на микро-БПЛА (<10 фунтов), малые (10–200 фунтов), средние (200–500 фунтов), большие (500–1000 фунтов), очень большие (1000–2000 фунтов) и чрезвычайно большие (>2000 фунтов). В 2026 году ожидается, что сегмент малых (10–200 фунтов) БПЛА будет доминировать на рынке беспилотных наземных транспортных средств Северной Америки с долей 35,78% и среднегодовым темпом роста 7,4%, что обусловлено растущим спросом на легкие, переносные системы. Эти БПЛА широко используются для разведки, наблюдения, обезвреживания взрывных устройств и тактической логистики благодаря простоте развертывания и более низким затратам на приобретение. Растущее внимание военных к быстрой мобильности, городским операциям и защите войск дополнительно способствует росту этого сегмента.

• По системе

В зависимости от типа системы рынок сегментируется на полезные нагрузки, блоки управления, системы электропитания, навигационные системы, системы шасси, системы связи и прочее. В 2026 году ожидается, что сегмент полезных нагрузок будет доминировать на рынке беспилотных наземных транспортных средств Северной Америки с долей 34,32% и среднегодовым темпом роста 7,1%, что обусловлено растущим спросом на модульные системы для выполнения различных задач. Расширение использования передовых датчиков, оружейных установок, оборудования для разведки, наблюдения и рекогносцировки, а также логистических полезных нагрузок позволяет БНТВ поддерживать различные оперативные задачи. Ориентация вооруженных сил на открытые архитектуры и быструю реконфигурацию еще больше ускоряет инвестиции в технологии полезных нагрузок.

• По мобильности

По типу мобильности рынок сегментируется на колесные, гусеничные, шагающие, гибридные и сочлененные/змеевидные транспортные средства. В 2026 году ожидается, что колесный сегмент будет доминировать на рынке беспилотных наземных транспортных средств Северной Америки с долей 53,87% и среднегодовым темпом роста 8,6%, благодаря своей превосходной скорости, мобильности и низким требованиям к техническому обслуживанию. Колесные БНТВ широко используются для логистических, разведывательных и патрульных задач, обеспечивая оперативную гибкость в городских и полуструктурированных условиях. Растущий спрос на экономичные, быстро развертываемые наземные системы еще больше стимулирует рост этого сегмента.

• Путем движения

В зависимости от типа силовой установки рынок сегментируется на электрические, гибридные, дизельные/бензиновые, водородные и солнечные беспилотные наземные транспортные средства (БНТВ). Ожидается, что к 2026 году сегмент крупных предприятий будет доминировать на рынке беспилотных наземных транспортных средств Северной Америки с долей 64,10% и среднегодовым темпом роста 8,9%, благодаря своим мощным научно-исследовательским возможностям, обширным производственным мощностям и заключенным оборонным контрактам. Эти компании активно инвестируют в передовые технологии БНТВ, модульные платформы и автономные системы, что позволяет им удовлетворять растущие военные и охранные потребности в Северной Америке. Стратегическое сотрудничество и рамочные соглашения еще больше укрепляют их лидерство на рынке.

• По принципу работы

В зависимости от режима работы рынок сегментируется на дистанционно управляемые, привязанные и автономные. В 2026 году ожидается, что сегмент дистанционно управляемых беспилотных наземных транспортных средств (БНТС) будет доминировать на рынке Северной Америки с долей 63,74% и среднегодовым темпом роста 7,7%, чему будет способствовать спрос на системы дистанционного управления, повышающие безопасность и точность операций. Эти БНТС широко используются для разведки, обезвреживания взрывоопасных предметов и выполнения задач в опасных средах, позволяя персоналу работать на безопасном расстоянии. Растущее применение в военной сфере и сфере безопасности, а также технологические достижения в системах связи и управления будут способствовать дальнейшему росту сегмента.

• По заявлению

В зависимости от области применения рынок сегментируется на коммерческий, военный, федеральный и правоохранительный секторы. В 2026 году ожидается, что военный сегмент будет доминировать на рынке беспилотных наземных транспортных средств Северной Америки с долей 15,74% и среднегодовым темпом роста 9,4%, чему способствуют растущие инициативы по модернизации обороны и увеличение спроса на автономные и дистанционно управляемые системы. Беспилотные наземные транспортные средства широко используются для разведки, логистики, защиты войск и боевой поддержки, повышая оперативную эффективность и снижая риски для персонала. Растущие инвестиции в искусственный интеллект, интеграцию датчиков и модульные полезные нагрузки еще больше ускоряют внедрение в военных целях.

• По полезной нагрузке

В зависимости от полезной нагрузки рынок сегментируется на легкие (менее 50 кг), средние (50–200 кг), тяжелые (200–1000 кг) и сверхтяжелые (>1000 кг). В 2025 году ожидается, что сегмент легких (менее 50 кг) будет доминировать на рынке беспилотных наземных транспортных средств Северной Америки с долей 52,99% и среднегодовым темпом роста 8,2%, что обусловлено растущей потребностью в высокомобильных и легко развертываемых системах. Эти БНТВ идеально подходят для разведывательных, наблюдательных и тактических задач, обеспечивая быструю мобильность и снижение логистической нагрузки. Растущее использование военными, правоохранительными органами и коммерческими пользователями для гибких и экономически эффективных операций еще больше стимулирует рост рынка.

Региональный анализ рынка беспилотных наземных транспортных средств в Северной Америке

Ожидается, что США будут доминировать на рынке беспилотных наземных транспортных средств Северной Америки, занимая наибольшую долю выручки в 83,07% в 2026 году, благодаря высокому спросу в медицинском, электронном и автомобильном секторах. Регион выигрывает от развитой производственной инфраструктуры, передовых возможностей в области исследований и разработок, а также от раннего внедрения технологий УФ-отверждения в высокоточных отраслях промышленности.

Анализ рынка беспилотных наземных транспортных средств в Канаде и Северной Америке

В 2025 году рынок беспилотных наземных транспортных средств в Канаде и Северной Америке занял более 20% от общей выручки Северной Америки, чему способствовало широкое применение в потребительской электронике, стоматологических и медицинских приборах, а также автомобильной электронике. Крупные игроки продолжают внедрять инновации, разрабатывая биосовместимые и высокоэффективные составы, чему способствуют строгие нормативные стандарты и спрос на долговечные, быстротвердеющие клеи.

Доля рынка беспилотных наземных транспортных средств в Северной Америке

Лидерами рынка беспилотных наземных транспортных средств в Северной Америке являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- General Dynamics Land Systems (США)

- Textron Systems (США)

- Teledyne FLIR Defense Inc. (США)

- Ператон (США)

- AeroVironment, Inc. (США)

- Ghost Robotics (США)

Последние разработки на рынке беспилотных наземных транспортных средств в Северной Америке

- В декабре 2025 года компания General Dynamics Land Systems (GDLS) объявила об успешной демонстрации пусковой установки барражирующих боеприпасов PERCH, разработанной совместно с AeroVironment, продемонстрировав интеграцию барражирующих боеприпасов Switchblade 300 и Switchblade 600 на бронированные боевые машины для повышения возможностей наблюдения за пределами прямой видимости и поражающей способности во время демонстрации на мероприятии армии США Machine Assisted Rugged Sapper.

- В декабре 2025 года компания Thales представила Sonar 76Nano, новую миниатюрную акустическую систему обнаружения, призванную произвести революцию в осведомленности о подводном пространстве боевых действий за счет расширения возможностей гидролокатора, включая обнаружение с помощью ИИ, картографирование морского дна и передачу сообщений с низкой вероятностью обнаружения, на более широкий спектр военно-морских платформ, включая беспилотные подводные аппараты, в поддержку приоритетов морской безопасности Великобритании и союзников.

- В марте 2025 года компания AV через свою дочернюю компанию Telerob получила крупный контракт на поставку 41 крупногабаритного беспилотного наземного транспортного средства (БНТ) telemax™ HT300 для Вооруженных сил Германии. Первые поставки начнутся летом 2025 года, а дополнительные заказы будут размещены до 2027 года. Выбранный по результатам конкурсного отбора, HT300 специально разработан для выполнения задач высокого риска по обезвреживанию взрывных устройств и борьбе с самодельными взрывными устройствами, предлагая усовершенствованный манипулятор, исключительное сцепление с поверхностью и мобильность на сложном и нестабильном рельефе. Системы будут производиться на современном заводе Telerob в Остфильдерне, Германия, что укрепит стратегическое партнерство AV с Вооруженными силами Германии и повысит репутацию компании и ее присутствие на рынке передовых решений в области БНТ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 РАЗМЕР ВРЕМЕННОЙ ГРАФИК

2.8 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.9 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.1 Сетка рыночных позиций DBMR

2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ МАТЕРИАЛА

4.1 PESTEL-АНАЛИЗ

4.2 АНАЛИЗ ТЕМАТИЧЕСКОГО ПРИМЕРА

4.2.1 ПРИМЕР ИЗ ПРАКТИКИ: РАЗВЕРТЫВАНИЕ БЕСПИЛОТНОГО НАЗЕМНОГО ТРАНСПОРТНОГО СРЕДСТВА THEMIS И ЕГО ВЛИЯНИЕ НА ВОЕННУЮ ЛОГИСТИКУ И ОПЕРАЦИИ БОЕВОЙ ПОДДЕРЖКИ

4.2.1.1 ПРЕДПОСЫЛКИ И СТРАТЕГИЧЕСКИЙ КОНТЕКСТ

4.2.1.2 ЭКСПЛУАТАЦИОННЫЕ ПРОБЛЕМЫ ДО ИНТЕГРАЦИИ БЕСПЕРЕБОЙНЫХ НАВЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ

4.2.1.2.1 ВЫСОКИЙ РИСК ДЛЯ ПЕРСОНАЛА В ПЕРЕДОВЫХ И ВСПОМОГАТЕЛЬНЫХ МИССИЯХ

4.2.1.2.2 ЛОГИСТИЧЕСКИЕ ОГРАНИЧЕНИЯ В БОРЬБЕ ЗА ТЕРРИТОРИЮ СПОРНЫХ И ОТДАЛЕННЫХ РАЙОНОВ

4.2.1.2.3 СПРОС НА ПОВЫШЕННУЮ СИТУАЦИОННУЮ ОСВЕДОМЛЕННОСТЬ

4.2.1.3 ВНЕДРЕННЫЕ ТЕХНОЛОГИЧЕСКИЕ И ЭКСПЛУАТАЦИОННЫЕ МЕРЫ

4.2.1.3.1 МОДУЛЬНАЯ АРХИТЕКТУРА БЕСПЕРЕБОЙНОГО ТРАНСПОРТНОГО СРЕДСТВА

4.2.1.3.2 ДИСТАНЦИОННОЕ И ПОЛУАВТОНОМНОЕ УПРАВЛЕНИЕ

4.2.1.3.3 ИНТЕГРАЦИЯ С СУЩЕСТВУЮЩИМИ СИЛОВЫМИ СТРУКТУРАМИ

4.2.1.4 ВЛИЯНИЕ НА ВОЕННЫЕ ОПЕРАЦИИ И ЭФФЕКТИВНОСТЬ ЛОГИСТИКИ

4.2.1.4.1 ПОВЫШЕНИЕ НЕПРЕРЫВНОСТИ ЛОГИСТИКИ

4.2.1.4.2 СНИЖЕНИЕ ВОЗДЕЙСТВИЯ НА ПЕРСОНАЛ

4.2.1.4.3 ПОВЫШЕННАЯ ОПЕРАЦИОННАЯ ГИБКОСТЬ

4.2.1.4.4 ПОДДЕРЖКА МНОГОДОМЕННЫХ ОПЕРАЦИЙ

4.2.1.5 ОГРАНИЧЕНИЯ И ИЗВЛЕЧЕННЫЕ УРОКИ

4.2.1.5.1 ЗАВИСИМОСТЬ ОТ СИСТЕМ СВЯЗИ И УПРАВЛЕНИЯ

4.2.1.5.2 ОГРАНИЧЕНИЯ ПОЛНОЙ АВТОНОМИИ В СЛОЖНЫХ УСЛОВИЯХ

4.2.2 ПРИМЕР ИЗ ПРАКТИКИ: МНОГОФУНКЦИОНАЛЬНЫЕ БЕСПИЛОТНЫЕ НАЗЕМНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА В ОПЕРАЦИЯХ ПО РЕАГИРОВАНИЮ НА ЧРЕЗВЫЧАЙНЫЕ СИТУАЦИИ И ОБЕСПЕЧЕНИЮ ОБЩЕСТВЕННОЙ БЕЗОПАСНОСТИ

4.2.2.1 ПРЕДПОСЫЛКИ И СТРАТЕГИЧЕСКИЙ КОНТЕКСТ

4.2.2.2 ЭКСПЛУАТАЦИОННЫЕ ПРОБЛЕМЫ ПЕРЕД ВВЕДЕНИЕМ БЕСПЕРЕБОЙНЫХ НАВЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ

4.2.2.2.1 ВЫСОКИЙ РИСК ДЛЯ СОТРУДНИКОВ СПАСАТЕЛЬНЫХ ОРГАНОВ

4.2.2.2.2 ЗАДЕРЖКИ В ОЦЕНКЕ ПРОИСШЕСТВИЯ

4.2.2.3 ВВЕДЕННЫЕ ТЕХНОЛОГИЧЕСКИЕ МЕРЫ

4.2.2.3.1 ВСТРОЕННЫЕ ДАТЧИКИ И ИНСТРУМЕНТЫ ДЛЯ МАНИПУЛЯЦИИ

4.2.2.3.2 ДИСТАНЦИОННОЕ УПРАВЛЕНИЕ И КОНТРОЛЬ

4.2.2.4 ВЛИЯНИЕ НА ЭФФЕКТИВНОСТЬ РЕАГИРОВАНИЯ НА ЧРЕЗВЫЧАЙНЫЕ СИТУАЦИИ

4.2.2.4.1 ПОВЫШЕНИЕ БЕЗОПАСНОСТИ СПЕЦИАЛИСТОВ, ОКАЗЫВАЮЩИХ РЕАГИРОВАНИЕ

4.2.2.4.2 БОЛЕЕ БЫСТРОЕ И БОЛЕЕ ОБОСНОВАННОЕ ПРИНЯТИЕ РЕШЕНИЙ

4.3 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.4 ПРОЦЕСС ПРИНЯТИЯ ПОКУПКИ ПОТРЕБИТЕЛЕМ

4.4.1 РАСПОЗНАВАНИЕ ПРОБЛЕМ

4.4.2 ПОИСК ИНФОРМАЦИИ

4.4.3 АЛЬТЕРНАТИВНАЯ ОЦЕНКА

4.4.4 РЕШЕНИЕ О ПОКУПКЕ

4.4.5 ПОВЕДЕНИЕ ПОСЛЕ ПОКУПКИ

4.4.6 ФАКТОРЫ ВЛИЯНИЯ

4.5 КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

4.5.1 Интеграция беспилотных наземных транспортных средств в многодоменные архитектуры обороны и безопасности

4.5.1.1 Сближение наземных, воздушных и систем управления и контроля

4.5.1.2 ВЗАИМОДЕЙСТВИЕ С СУЩЕСТВУЮЩИМИ ВОЕННЫМИ СРЕДСТВАМИ И СРЕДСТВАМИ ОБЕСПЕЧЕНИЯ НАЦИОНАЛЬНОЙ БЕЗОПАСНОСТИ

4.5.1.3 Координация мультимодальных транспортных сетей

4.5.2 АКЦЕНТ НА АВТОНОМИИ, ИСКУССТВЕННОМ ИНТЕЛЛЕКТЕ И РАЗВИТЫХ СИСТЕМАХ ОБСЛУЖИВАНИЯ

4.5.2.1 РАЗВИТИЕ ПОЛУАВТОНОМНОЙ И АВТОНОМНОЙ НАВИГАЦИИ

4.5.2.2 ИНТЕГРАЦИЯ МНОГОСЕНСОРНЫХ И СИСТЕМ ВОСПРИЯТИЯ

4.5.3 МОДУЛЬНОСТЬ ПЛАТФОРМЫ И КОНФИГУРАЦИЯ ДЛЯ КОНКРЕТНЫХ ЗАДАЧ

4.5.3.1 РАЗРАБОТКА МОДУЛЬНЫХ КОНСТРУКЦИЙ ПОЛЕЗНОЙ НАГРУЗКИ И ШАССИ

4.5.3.2 ПОДДЕРЖКА ПРИМЕНЕНИЯ В ДУХОВНОМ НАЗНАЧЕНИИ И В ГРАЖДАНСКО-ВОЕННЫХ ЦЕЛЯХ

4.5.4 ЛОКАЛИЗАЦИЯ, ВНУТРЕННЕЕ ПРОИЗВОДСТВО И УСТОЙЧИВОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.5.4.1 СООТВЕТСТВИЕ НАЦИОНАЛЬНОЙ ОБОРОННОЙ ПРОМЫШЛЕННОЙ ПОЛИТИКЕ

4.5.4.2 УКРЕПЛЕНИЕ РЕГИОНАЛЬНЫХ ЭКОСИСТЕМ СНАБЖЕНИЯ И ПОДДЕРЖАНИЯ

4.5.5 КИБЕРБЕЗОПАСНОСТЬ, НАДЕЖНОСТЬ И ОПЕРАЦИОННАЯ УСТОЙЧИВОСТЬ

4.5.5.1 Интеграция защищенной связи и киберзащиты

4.5.5.2 ПРОЕКТИРОВАНИЕ ДЛЯ СУРОВЫХ И КОНКУРЕНТОСПОСОБНЫХ УСЛОВИЙ

4.5.6 РАСШИРЕНИЕ МЕЖДУНАРОДНОГО СОТРУДНИЧЕСТВА И ОБОРОННОГО ПАРТНЕРСТВА

4.5.6.1 ТРАНСГРАНИЧНОЕ ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО И СОВМЕСТНЫЕ ПРОГРАММЫ

4.5.6.2 УЧАСТИЕ В ПРОГРАММАХ МОДЕРНИЗАЦИИ ОБОРОНЫ СЕВЕРНОЙ АМЕРИКИ

4.6 ВОЗМОЖНОСТИ РЕГИОНАЛЬНОГО РОСТА

4.6.1 СЕВЕРНАЯ АМЕРИКА — ПЕРЕДОВАЯ ОБОРОННАЯ ДОКТРИНА И ТЕХНОЛОГИЧЕСКОЕ ЛИДЕРСТВО

4.6.1.1 ИНСТИТУЦИОНАЛИЗАЦИЯ РОБОТОТЕХНИЧЕСКИХ И АВТОНОМНЫХ НАЗЕМНЫХ СИСТЕМ

4.6.1.2 ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ГРАНИЦ, ЗАЩИТА ВОЕННЫХ ВОЕННЫХ СТОРОН И ПРИМЕНЕНИЕ В РАМКАХ ПРОГРАММЫ ОБЕСПЕЧЕНИЯ НАЦИОНАЛЬНОЙ БЕЗОПАСНОСТИ

4.6.2 ЕВРОПА — МНОГОНАЦИОНАЛЬНОЕ СОТРУДНИЧЕСТВО И ТЕРРИТОРИАЛЬНАЯ БЕЗОПАСНОСТЬ

4.6.2.1 КОЛЛЕКТИВНАЯ ОБОРОНА И СПРОСЫ, ОБУСЛОВЛЕННЫЕ ВЗАИМОДЕЙСТВИЕМ

4.6.2.2 ПОВЫШЕННОЕ ВНИМАНИЕ К НАБЛЮДЕНИЮ ЗА ГРАНИЦЕЙ И ЗАЩИТЕ ИНФРАСТРУКТУРЫ

4.6.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН — СТРАТЕГИЧЕСКАЯ НАПРЯЖЕННОСТЬ И РАСШИРЕНИЕ ИСПОЛЬЗОВАНИЯ ТЕХНОЛОГИЙ ДВОЙНОГО НАЗНАЧЕНИЯ

4.6.3.1 УПРАВЛЕНИЕ ГРАНИЦЕЙ И ОПЕРАЦИИ С ИНТЕНСИВНЫМ РЕЛЬЕФОМ

4.6.3.2 РЕАГИРОВАНИЕ НА СТИХИЙНЫЕ БЕДСТВИЯ, ГОРОДСКАЯ БЕЗОПАСНОСТЬ И ГРАЖДАНСКОЕ СТРОИТЕЛЬСТВО

4.6.4 БЛИЖНИЙ ВОСТОК — КОНТРОЛЬ НАД ГРАНИЦЕЙ И ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ КРИТИЧЕСКИ ВАЖНЫХ АКТИВОВ

4.6.4.1 ЗАЩИТА ЭНЕРГЕТИЧЕСКОЙ И СТРАТЕГИЧЕСКОЙ ИНФРАСТРУКТУРЫ

4.6.4.2 МЕСТНОЕ ОБОРОННОЕ ПРОМЫШЛЕННОЕ РАЗВИТИЕ

4.6.5 ЗАКЛЮЧЕНИЕ

4.7 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.7.1 ОБЗОР

4.7.2 АВТОНОМНАЯ НАВИГАЦИЯ И РАСШИРЕННЫЕ ВОЗМОЖНОСТИ SLAM

4.7.3 ВОСПРИЯТИЕ И ОБЪЕДИНЕНИЕ ДАННЫХ С ПОМОЩЬЮ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА

4.7.4 ГРАНИЦНЫЕ ВЫЧИСЛЕНИЯ И БОРТОВАЯ АВТОНОМИЯ

4.7.5 ТЕХНОЛОГИИ РОЕВОГО ДВИЖЕНИЯ И КООРДИНАЦИЯ НЕСКОЛЬКИХ ТРАНСПОРТНЫХ СРЕДСТВ

4.7.6 МОДУЛЬНАЯ КОНСТРУКЦИЯ И АРХИТЕКТУРЫ ОТКРЫТЫХ СИСТЕМ

4.7.7 ЦИФРОВЫЕ ДВОЙНИКИ, СИМУЛЯТОРЫ И СИНТЕТИЧЕСКИЕ ТРЕНИНГОВЫЕ СРЕДЫ

4.7.8 ЗАКЛЮЧЕНИЕ

4.8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.9 Сравнительный анализ компаний: самая продаваемая модель против ценового диапазона

4.1 СЦЕНАРИЙ ИМПОРТА И ЭКСПОРТА

4.10.1 МОДЕЛИ НА УРОВНЕ СТРАН

4.10.2 ТОРГОВОЕ ПОВЕДЕНИЕ НА УРОВНЕ КОМПАНИИ

4.11 ИНИЦИАТИВЫ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ

4.11.1 ФАКТОРЫ УСТОЙЧИВОГО РАЗВИТИЯ НА РЫНКЕ БЕСПЕРЕБОЙНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ:

4.11.2 ПРИМЕРЫ В РЕАЛЬНОМ ВРЕМЕНИ: УСТОЙЧИВОЕ РАЗВИТИЕ НА ПРАКТИКЕ

4.11.2.1 Оборонный сектор: гибридизация и сокращение расхода топлива

4.11.2.2 Логистика активных боевых действий: оптимизация ресурсов

4.11.2.3 Сельское хозяйство: прямое воздействие на экологическую устойчивость

4.11.2.4 Реагирование на стихийные бедствия и смягчение последствий стихийных бедствий

4.11.3 СКВОЗНЫЕ ТЕМЫ УСТОЙЧИВОГО РАЗВИТИЯ

4.11.4 СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ ДЛЯ РЫНКА БЕСПЕРЕБОЙНЫХ НАВЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ

4.12 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

4.13 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.13.1 СЫРЬЕ И ОСНОВНЫЕ МАТЕРИАЛЫ

4.13.2 ПРОИЗВОДСТВО ОСНОВНЫХ КОМПОНЕНТОВ

4.13.3 ДАТЧИКИ, ЭЛЕКТРОНИКА И ПОДСИСТЕМЫ

4.13.4 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ, АВТОНОМИЯ И СИСТЕМЫ УПРАВЛЕНИЯ

4.13.5 СИСТЕМНАЯ ИНТЕГРАЦИЯ И ОКОНЧАТЕЛЬНАЯ СБОРКА

4.13.6 РАСПРЕДЕЛЕНИЕ, РАЗВЕРТЫВАНИЕ И ПОДДЕРЖКА ЖИЗНЕННОГО ЦИКЛА

5 НОРМАТИВНЫХ СТАНДАРТОВ

5.1 РАМКИ ОБОРОННЫХ И ВОЕННЫХ ЗАКУПОК

5.1.1 СИСТЕМЫ ЗАКУПОК НАЦИОНАЛЬНОЙ ОБОРОНЫ

5.1.2 ПРАВИЛА В ОТНОШЕНИИ ВООРУЖЕНИЯ И АВТОНОМНОГО ПРИМЕНЕНИЯ

5.2 СТАНДАРТЫ БЕЗОПАСНОСТИ И ЭКСПЛУАТАЦИИ

5.2.1 МЕЖДУНАРОДНЫЕ СТАНДАРТЫ РОБОТОТЕХНИКИ И ФУНКЦИОНАЛЬНОЙ БЕЗОПАСНОСТИ

5.2.2 ТРЕБОВАНИЯ К ЭКСПЛУАТАЦИОННОЙ БЕЗОПАСНОСТИ ДЛЯ КОНКРЕТНОГО ОТРАСЛЯ

5.3 ПРАВИЛА СВЯЗИ, СПЕКТРА И КИБЕРБЕЗОПАСНОСТИ

5.3.1 УПРАВЛЕНИЕ РАДИОЧАСТОТНЫМ СПЕКТРОМ

5.3.2 СООТВЕТСТВИЕ ТРЕБОВАНИЯМ КИБЕРБЕЗОПАСНОСТИ И ШИФРОВАНИЯ

5.4 ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ, АВТОНОМИЯ И ЭТИЧЕСКОЕ УПРАВЛЕНИЕ

5.4.1 МЕЖДУНАРОДНЫЕ ПРИНЦИПЫ ИИ И ТРЕБОВАНИЯ К ЧЕЛОВЕЧЕСКОМУ УПРАВЛЕНИЮ

5.4.2 НАЦИОНАЛЬНАЯ И РЕГИОНАЛЬНАЯ ПОЛИТИКА РЕГУЛИРОВАНИЯ ИИ

5.5 КОНТРОЛЬ ЭКСПОРТА И ПРАВИЛА ТРАНСГРАНИЧНОЙ ТОРГОВЛИ

5.5.1 КОНТРОЛЬ ТЕХНОЛОГИЙ ДВОЙНОГО НАЗНАЧЕНИЯ

5.5.2 САНКЦИИ И ОГРАНИЧЕНИЯ ДОСТУПА К РЫНКУ

5.6 СТАНДАРТЫ СЕРТИФИКАЦИИ, ИСПЫТАНИЙ И ПОЛЕВОГО РАЗВЕРТЫВАНИЯ

5.6.1 ОБОРОНИТЕЛЬНЫЕ ОПЕРАТИВНЫЕ ИСПЫТАНИЯ И ОЦЕНКА

5.6.2 ПУТИ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ В ПРОМЫШЛЕННОЙ И КОММЕРЧЕСКОЙ СФЕРЕ

5.7 ЗАКЛЮЧЕНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛЬ

6.1.1 ПРОГРАММЫ МОДЕРНИЗАЦИИ ОБОРОНЫ УСКОРЯЮТ ХОД ЗАКУПОК БЕСПЕРЕБОЙНЫХ НАВЕСНЫХ САМОЛЕТОВ В СЕВЕРНОЙ АМЕРИКЕ

6.1.2 Достижения в области искусственного интеллекта и датчиков, обеспечивающие более высокую степень автономности

6.1.3 РАСШИРЕНИЕ КОММЕРЧЕСКОГО ПРИМЕНЕНИЯ В ГОРНОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ, СЕЛЬСКОМ ХОЗЯЙСТВЕ И ЛОГИСТИКЕ

6.1.4 РАСТУЩЕЕ ИСПОЛЬЗОВАНИЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В РАЙОНАХ, ПОСТРАДАВШИХ ОТ ХИРУРГИЧЕСКИХ, РХБЗ-АТАКОВЫХ НАПАДЕНТОВ

6.2 ОГРАНИЧЕНИЕ

6.2.1 Высокие затраты на разработку и интеграцию ограничивают более широкое внедрение

6.2.2 КОНТРОЛЬ ЗА ЭКСПОРТОМ И ПОЛИТИЧЕСКИЕ ОГРАНИЧЕНИЯ, ОГРАНИЧИВАЮЩИЕ ПРОДАЖИ В СЕВЕРНУЮ АМЕРИКУ

6.3 ВОЗМОЖНОСТИ

6.3.1 Модульные конструкции «задача-полезная нагрузка», открывающие новые возможности для применения беспилотных наземных транспортных средств.

6.3.2 РАСШИРЕНИЕ РОЛИ БЕСПИЛОТНЫХ СИСТЕМ В МНОГОДОМЕННЫХ ОПЕРАЦИЯХ

6.3.3 РАСШИРЕНИЕ ПОТЕНЦИАЛА ПРИБЫЛЬНОСТИ БЕСПЕРЕБОЙНЫХ НАВЕСНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ЗА СЧЕТ ПОСЛЕПРОДАЖНОГО ОБСЛУЖИВАНИЯ И ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ

6.4 ПРОБЛЕМЫ

6.4.1 УЯЗВИМОСТИ КИБЕРБЕЗОПАСНОСТИ, СОЗДАЮЩИЕ ОПЕРАЦИОННЫЕ РИСКИ И РИСКИ БЕЗОПАСНОСТИ

6.4.2 ПРОБЛЕМЫ НАДЕЖНОСТИ В СУРОВЫХ, КОНКУРЕНТНЫХ И УДАЛЕННЫХ УСЛОВИЯХ

7. Рынок беспилотных наземных транспортных средств в Северной Америке по размерам.

7.1 ОБЗОР

7.2 МИКРО-НАБ (<10 фунтов)

7.3 МАЛЕНЬКИЙ (10–200 фунтов)

7.4 СРЕДНИЙ (200–500 фунтов)

7,5 БОЛЬШОЙ (500–1000 фунтов)

7.6 ОЧЕНЬ БОЛЬШОЙ (1000–2000 фунтов)

7.7 ЧРЕЗВЫЧАЙНО БОЛЬШОЙ (>2000 ФУНТОВ)

7.8 МИКРО-НАБЛЮДАТЧИКИ ИЗ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.8.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.8.2 ЕВРОПА

7.8.3 СЕВЕРНАЯ АМЕРИКА

7.8.4 ЮЖНАЯ АМЕРИКА

7.8.5 БЛИЖНИЙ ВОСТОК И АФРИКА

7.9 МАЛЫЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.9.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.9.2 ЕВРОПА

7.9.3 СЕВЕРНАЯ АМЕРИКА

7.9.4 ЮЖНАЯ АМЕРИКА

7.9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

7.1 СЕВЕРНАЯ АМЕРИКА СРЕДНИЙ ПО РЫНКУ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.10.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.10.2 ЕВРОПА

7.10.3 СЕВЕРНАЯ АМЕРИКА

7.10.4 ЮЖНАЯ АМЕРИКА

7.10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

7.11 Северная Америка — крупнейший игрок на рынке беспилотных наземных транспортных средств по регионам, 2019-2033 гг. (тысячи долларов США)

7.11.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.11.2 ЕВРОПА

7.11.3 СЕВЕРНАЯ АМЕРИКА

7.11.4 ЮЖНАЯ АМЕРИКА

7.11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

7.12 СЕВЕРНАЯ АМЕРИКА — КРУПНЕЙШИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.12.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.12.2 ЕВРОПА

7.12.3 СЕВЕРНАЯ АМЕРИКА

7.12.4 ЮЖНАЯ АМЕРИКА

7.12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

7.13 Северная Америка — крупнейший игрок на рынке беспилотных наземных транспортных средств по регионам, 2019-2033 гг. (тысячи долларов США)

7.13.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.13.2 ЕВРОПА

7.13.3 СЕВЕРНАЯ АМЕРИКА

7.13.4 ЮЖНАЯ АМЕРИКА

7.13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8. Рынок беспилотных наземных транспортных средств в Северной Америке по системам.

8.1 ОБЗОР

8.2 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО СИСТЕМАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.2.1 ПОЛЕЗНЫЕ НАГРУЗКИ

8.2.2 БЛОКИ УПРАВЛЕНИЯ

8.2.3 СИСТЕМА ПИТАНИЯ

8.2.4 НАВИГАЦИОННАЯ СИСТЕМА

8.2.5 СИСТЕМА ШАССИ

8.2.6 СИСТЕМА СВЯЗИ

8.2.7 ДРУГИЕ

8.3. Полезная нагрузка в Северной Америке на рынке беспилотных наземных транспортных средств, по типам, 2019-2033 гг. (тысячи долларов США)

8.3.1 КАМЕРЫ

8.3.2 ДАТЧИКИ

8.3.3 GPS-антенны

8.3.4 ЛАЗЕРЫ

8.3.5 РАДАРЫ

8.3.6 ЭНКОДЕРЫ ДВИГАТЕЛЯ

8.3.7 ШАРНИРНЫЕ РУКИ

8.3.8 ДРУГИЕ

8.4 ПОЛЕЗНАЯ НАГРУЗКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.4.2 ЕВРОПА

8.4.3 СЕВЕРНАЯ АМЕРИКА

8.4.4 ЮЖНАЯ АМЕРИКА

8.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8,5 КОНТРОЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.5.2 ЕВРОПА

8.5.3 СЕВЕРНАЯ АМЕРИКА

8.5.4 ЮЖНАЯ АМЕРИКА

8.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.6. СЕВЕРОАМЕРИКАНСКАЯ ЭНЕРГЕТИЧЕСКАЯ СИСТЕМА НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

8.6.1 ЭЛЕКТРИЧЕСКАЯ НЕСОЛНЕЧНАЯ ПЕРЕЗАРЯЖАЕМАЯ БАТАРЕЯ

8.6.2 СОЛНЕЧНАЯ ПЕРЕЗАРЯЖАЕМАЯ БАТАРЕЯ

8.7. Рынок беспилотных наземных транспортных средств Северной Америки, не использующих солнечную энергию и перезаряжаемых, по типам, 2019-2033 гг. (тысячи долларов США)

8.7.1 Литий-ионный

8.7.2 Свинцово-кислотный

8.7.3 Гидрид никеля

8.7.4 Никель-кадмий

8.8. СЕВЕРОАМЕРИКАНСКАЯ ЭНЕРГЕТИЧЕСКАЯ СИСТЕМА НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.8.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.8.2 ЕВРОПА

8.8.3 СЕВЕРНАЯ АМЕРИКА

8.8.4 ЮЖНАЯ АМЕРИКА

8.8.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.9 НАВИГАЦИОННЫЕ СИСТЕМЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.9.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.9.2 ЕВРОПА

8.9.3 СЕВЕРНАЯ АМЕРИКА

8.9.4 ЮЖНАЯ АМЕРИКА

8.9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.1. СЕВЕРОАМЕРИКАНСКИЕ ШАССИ-СИСТЕМЫ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.10.1 ДВИГАТЕЛЬ

8.10.2 ПРИВОД

8.11 СЕВЕРОАМЕРИКАНСКИЕ СИСТЕМЫ ШАССИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.11.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.11.2 ЕВРОПА

8.11.3 СЕВЕРНАЯ АМЕРИКА

8.11.4 ЮЖНАЯ АМЕРИКА

8.11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.12 СЕВЕРОАМЕРИКАНСКАЯ СИСТЕМА СВЯЗИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.12.1 Радиочастотная связь

8.12.2 СПУТНИКОВАЯ СВЯЗЬ

8.12.3 СВЯЗЬ 4G/5G

8.13 СЕВЕРОАМЕРИКАНСКАЯ СИСТЕМА СВЯЗИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.13.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.13.2 ЕВРОПА

8.13.3 СЕВЕРНАЯ АМЕРИКА

8.13.4 ЮЖНАЯ АМЕРИКА

8.13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.14 СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.14.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.14.2 ЕВРОПА

8.14.3 СЕВЕРНАЯ АМЕРИКА

8.14.4 ЮЖНАЯ АМЕРИКА

8.14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9. Рынок беспилотных наземных транспортных средств в Северной Америке по уровню мобильности.

9.1 ОБЗОР

9.2 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ СЕВЕРНОЙ АМЕРИКИ ПО МОБИЛЬНОСТИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.2.1 КОЛЕСНЫЙ

9.2.2 ОТСЛЕЖИВАЕТСЯ

9.2.3 С НОГАМИ

9.2.4 ГИБРИД

9.2.5 Змеевидная/шарнирная подвижность

9.3. Доля Северной Америки на рынке беспилотных наземных транспортных средств по регионам, 2019-2033 гг. (тысячи долларов США)

9.3.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.3.2 ЕВРОПА

9.3.3 СЕВЕРНАЯ АМЕРИКА

9.3.4 ЮЖНАЯ АМЕРИКА

9.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.4 СЕВЕРНАЯ АМЕРИКА ОТСЛЕЖИВАЕТСЯ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.4.2 ЕВРОПА

9.4.3 СЕВЕРНАЯ АМЕРИКА

9.4.4 ЮЖНАЯ АМЕРИКА

9.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9,5% стран Северной Америки занимают лидирующие позиции на рынке беспилотных наземных транспортных средств по регионам, 2019-2033 гг. (тысячи долларов США)

9.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.5.2 ЕВРОПА

9.5.3 СЕВЕРНАЯ АМЕРИКА

9.5.4 ЮЖНАЯ АМЕРИКА

9.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.6 СЕВЕРОАМЕРИКАНСКИЕ ГИБРИДНЫЕ АВТОМОБИЛИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.6.2 ЕВРОПА

9.6.3 СЕВЕРНАЯ АМЕРИКА

9.6.4 ЮЖНАЯ АМЕРИКА

9.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.7 СЕВЕРНАЯ АМЕРИКА: РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ (ЗМЕИ/ШАРНИРНЫЕ КОНСТРУКЦИИ) ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.7.2 ЕВРОПА

9.7.3 СЕВЕРНАЯ АМЕРИКА

9.7.4 ЮЖНАЯ АМЕРИКА

9.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10. Рынок беспилотных наземных транспортных средств в Северной Америке по способу работы.

10.1 ОБЗОР

10.2 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБАМ ЭКСПЛУАТАЦИИ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

10.2.1 УПРАВЛЯЕМЫЙ ДИСТАНЦИОННО

10.2.2 ПРИКРЕПЛЕННЫЙ

10.2.3 АВТОНОМНЫЙ

10.3 СЕВЕРНАЯ АМЕРИКА: РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.3.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.3.2 ЕВРОПА

10.3.3 СЕВЕРНАЯ АМЕРИКА

10.3.4 ЮЖНАЯ АМЕРИКА

10.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.4 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.4.2 ЕВРОПА

10.4.3 СЕВЕРНАЯ АМЕРИКА

10.4.4 ЮЖНАЯ АМЕРИКА

10.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10,5 СЕВЕРНАЯ АМЕРИКА РЫНОК АВТОНОМНЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.5.1 ПОЛУАВТОНОМНЫЙ

10.5.2 ПОЛНОСТЬЮ АВТОНОМНЫЙ

10.6 РЫНОК АВТОНОМНЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.6.2 ЕВРОПА

10.6.3 СЕВЕРНАЯ АМЕРИКА

10.6.4 ЮЖНАЯ АМЕРИКА

10.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11. Рынок беспилотных наземных транспортных средств в Северной Америке, по полезной нагрузке.

11.1 ОБЗОР

11.2 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПОЛЕЗНОЙ НАГРУЗКЕ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.2.1 ЛЕГКИЕ ГРУЗОПОДЪЕМНЫЕ (МЕНЕЕ 50 КГ)

11.2.2 СРЕДНЯЯ НАГРУЗКА (50–200 кг)

11.2.3 ТЯЖЕЛЫЕ НАГРУЗКИ (200–1000 кг)

11.2.4 СВЕРХТЯЖЕЛЫЕ ГРУЗОПОДЪЕМНЫЕ (>1000 кг)

11.3 РЫНОК ЛЕГКИХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.3.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.3.2 ЕВРОПА

11.3.3 СЕВЕРНАЯ АМЕРИКА

11.3.4 ЮЖНАЯ АМЕРИКА

11.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.4 СРЕДНЕПРОИЗВОДИТЕЛЬНЫЕ БЕСПИЛОТНЫЕ НАЗЕМНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА СЕВЕРНОЙ АМЕРИКИ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.4.2 ЕВРОПА

11.4.3 СЕВЕРНАЯ АМЕРИКА

11.4.4 ЮЖНАЯ АМЕРИКА

11.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.5 ТЯЖЕЛАЯ ТЕХНИКА СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.5.2 ЕВРОПА

11.5.3 СЕВЕРНАЯ АМЕРИКА

11.5.4 ЮЖНАЯ АМЕРИКА

11.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.6 СЕВЕРНАЯ АМЕРИКА: СВЕРХТЯЖЕЛЫЕ БЕСПИЛОТНЫЕ НАЗЕМНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.6.2 ЕВРОПА

11.6.3 СЕВЕРНАЯ АМЕРИКА

11.6.4 ЮЖНАЯ АМЕРИКА

11.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12. Рынок беспилотных наземных транспортных средств в Северной Америке по типу двигателя.

12.1 ОБЗОР

12.2 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ ДВИГАТЕЛЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.2.1 ЭЛЕКТРИЧЕСКИЙ

12.2.2 ГИБРИД

12.2.3 ДИЗЕЛЬНЫЙ/БЕНЗИНОВЫЙ

12.2.4 Беспилотные наземные транспортные средства на водородных топливных элементах

12.2.5 Наземные беспилотные аппараты с солнечной поддержкой

12.3 СЕВЕРНАЯ АМЕРИКА: РЫНОК ЭЛЕКТРОСУДОВЛЕТВОРНЫХ БЕСПИЛОТНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.3.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.2 ЕВРОПА

12.3.3 СЕВЕРНАЯ АМЕРИКА

12.3.4 ЮЖНАЯ АМЕРИКА

12.3.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.4 СЕВЕРОАМЕРИКАНСКИЕ ГИБРИДНЫЕ АВТОМОБИЛИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.4.2 ЕВРОПА

12.4.3 СЕВЕРНАЯ АМЕРИКА

12.4.4 ЮЖНАЯ АМЕРИКА

12.4.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12,5% рынка беспилотных наземных транспортных средств в Северной Америке, работающих на дизельном топливе/бензине, по регионам, 2019-2033 гг. (тысячи долларов США)

12.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5.2 ЕВРОПА

12.5.3 СЕВЕРНАЯ АМЕРИКА

12.5.4 ЮЖНАЯ АМЕРИКА

12.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12,6 СЕВЕРОАМЕРИКАНСКИЕ БЕСПИЛОТНЫЕ НАЗЕМНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА ВОДОРОДНЫХ ТОПЛИВНЫХ ЭЛЕМЕНТАХ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.6.2 ЕВРОПА

12.6.3 СЕВЕРНАЯ АМЕРИКА

12.6.4 ЮЖНАЯ АМЕРИКА

12.6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12,7. СЕВЕРНАЯ АМЕРИКА: БЕСПИЛОТНЫЕ НАЗЕМНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА С СОЛНЕЧНОЙ ПОДДЕРЖКОЙ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

12.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.7.2 ЕВРОПА

12.7.3 СЕВЕРНАЯ АМЕРИКА

12.7.4 ЮЖНАЯ АМЕРИКА

12.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13. Рынок беспилотных наземных транспортных средств в Северной Америке по областям применения.

13.1 ОБЗОР

13.2 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.2.1 КОММЕРЧЕСКИЙ

13.2.2 ВОЕННЫЕ

13.2.3 ФЕДЕРАЛЬНЫЕ ПРАВООХРАНИТЕЛЬНЫЕ ОРГАНЫ

13.2.4 ПРАВООХРАНИТЕЛЬНЫЕ ОРГАНЫ

13.3 СЕВЕРНАЯ АМЕРИКА: КОММЕРЧЕСКИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

13.3.1 ПОЖАРОТУШЕНИЕ

13.3.2 АВТОНОМНАЯ ДОСТАВКА

13.3.3 ХБРЯ

13.3.4 ФИЗИЧЕСКАЯ БЕЗОПАСНОСТЬ

13.3.5 СЕЛЬСКОЕ ХОЗЯЙСТВО

13.3.6 ДОМАШНИЙ

13.3.7 НЕФТЬ И ГАЗ

13.3.8 СКЛАД И ЛОГИСТИКА

13.3.9 ДРУГИЕ

13.4 СЕЛЬСКОЕ ХОЗЯЙСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.4.1 РАСПЫЛЕНИЕ

13.4.2 КОШЕНИЕ

13.4.3 УКЛАДКА ПЛИТКИ

13.5 РЫНОК НЕФТИ И ГАЗА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.5.1 ПРОВЕРКА

13.5.2 ПЕРЕВОЗКА

13.6 СКЛАДСКИЕ И ЛОГИСТИЧЕСКИЕ УСЛУГИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

13.6.1 СОРТИРОВОЧНЫЕ РОБОТЫ

13.6.2 ПЕРЕВОЗЧИКИ ПОДДОНОВ

13.7 СЕВЕРНАЯ АМЕРИКА: КОММЕРЧЕСКИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.7.2 ЕВРОПА

13.7.3 СЕВЕРНАЯ АМЕРИКА

13.7.4 ЮЖНАЯ АМЕРИКА

13.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.8 ВОЕННЫЕ СИЛЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.8.1 ТРАНСПОРТ

13.8.2 РАЗВЕДКА, НАБЛЮДЕНИЕ И РЕКОНСТРУКЦИЯ (ISR)

13.8.3 УТИЛИЗАЦИЯ ВЗРЫВЧАТЫХ БОЕПРИПАСОВ

13.8.4 ПОИСКОВО-СПАСАТЕЛЬНЫЕ РАБОТЫ

13.8.5 ПОЖАРОТУШЕНИЕ

13.8.6 БОЕВАЯ ПОДДЕРЖКА

13.8.7 РАЗМИНИРОВАНИЕ

13.8.8 ДРУГИЕ

13.9 ВОЕННЫЕ СИЛЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.9.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.9.2 ЕВРОПА

13.9.3 СЕВЕРНАЯ АМЕРИКА

13.9.4 ЮЖНАЯ АМЕРИКА

13.9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.1 ФЕДЕРАЛЬНЫЕ ПРАВООХРАНИТЕЛЬНЫЕ ОРГАНЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

13.10.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.10.2 ЕВРОПА

13.10.3 СЕВЕРНАЯ АМЕРИКА

13.10.4 ЮЖНАЯ АМЕРИКА

13.10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.11. Правоохранительные органы Северной Америки на рынке беспилотных наземных транспортных средств, по типам, 2019-2033 гг. (тысячи долларов США)

13.11.1 ПОДРАЗДЕЛЕНИЯ ПО ОСВОБОЖДЕНИЮ ОТ БОМБ

13.11.2 РОБОТЫ ДЛЯ БОРЬБЫ С БУНТАМИ

13.11.3 РОБОТЫ ДЛЯ ГОРОДСКОГО НАБЛЮДЕНИЯ

13.12. Правоохранительные органы Северной Америки на рынке беспилотных наземных транспортных средств, по регионам, 2019-2033 гг. (тысячи долларов США)

13.12.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.12.2 ЕВРОПА

13.12.3 СЕВЕРНАЯ АМЕРИКА

13.12.4 ЮЖНАЯ АМЕРИКА

13.12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14. Рынок беспилотных наземных транспортных средств в Северной Америке по регионам.

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

15. Рынок беспилотных наземных транспортных средств Северной Америки

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16 SWOT-анализ

17 ПРОФИЛЬ КОМПАНИИ

17.1 ОБЩАЯ ДИНАМИКА НАЗЕМНЫХ СИСТЕМ

17.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.1.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.1.3 ПОРТФОЛИО ПРОДУКЦИИ

17.1.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.2 RHEINMETALL AG

17.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.2.4 ПОРТФОЛИО ПРОДУКЦИИ

17.2.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.3 ELBIT SYSTEMS LTD.

17.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.3.4 ПОРТФОЛИО ПРОДУКЦИИ

17.3.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.4 Системы TEXTRON

17.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.4.3 ПОРТФОЛИО ПРОДУКЦИИ

17.4.4 НОВЕЙШИЕ РАЗРАБОТКИ

17,5 ФАЛЕЙ

17.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.5.4 ПОРТФОЛИО ПРОДУКЦИИ

17.5.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.6 AEROVIRONMENT, INC

17.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФОЛИО ПРОДУКЦИИ

17.6.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.7 ASELSAN A.Ş.

17.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФОЛИО ПРОДУКЦИИ

17.7.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.8 ДОК-ИНГ

17.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.8.2 ПОРТФОЛИО ПРОДУКЦИИ

17.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.9 EDGEFORCE

17.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.9.2 ПОРТФОЛИО ПРОДУКЦИИ

17.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.1 ГОСТРОБОТОТЕХНИКА.

17.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.10.2 ПОРТФОЛИО ПРОДУКЦИИ

17.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.11 ХАНХВА АЭРОКОСМИЧЕСКАЯ КОМПАНИЯ

17.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФОЛИО ПРОДУКЦИИ

17.11.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.12 Компания HYUNDAI ROTEM.

17.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФОЛИО ПРОДУКЦИИ

17.12.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.13 IAI

17.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.13.2 ПОРТФОЛИО ПРОДУКЦИИ

17.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.14 LEONARDO SPA

17.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФОЛИО ПРОДУКЦИИ

17.14.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.15 MILREM AS

17.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.15.2 ПОРТФОЛИО ПРОДУКЦИИ

17.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.16 PERATON

17.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.16.2 ПОРТФОЛИО ПРОДУКЦИИ

17.16.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.17 QINETIQ

17.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФОЛИО ПРОДУКЦИИ

17.17.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.18 ROBOTEAM

17.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.18.2 ПОРТФОЛИО ПРОДУКЦИИ

17.18.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.19 ST ИНЖЕНЕРИЯ

17.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФОЛИО ПРОДУКЦИИ

17.19.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.2 TELEDYNE FLIR DEFENSE INC.

17.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ПОРТФОЛИО ПРОДУКЦИИ

17.20.4 НОВЕЙШИЕ РАЗРАБОТКИ

18 АНКЕТА

19 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

ТАБЛИЦА 2 ТЕХНОЛОГИЧЕСКОЕ РАЗВИТИЕ

ТАБЛИЦА 3. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ОБЪЕМУ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 4. МИКРОБЕСПЕЧЕНИЕ РЫНКА БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МАЛОГО РАЗМЕРА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. СРЕДНИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. СЕВЕРНАЯ АМЕРИКА — КРУПНЕЙШИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. СЕВЕРНАЯ АМЕРИКА — КРУПНЕЙШИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. СЕВЕРНАЯ АМЕРИКА ЯВЛЯЕТСЯ КРУПНЕЙШИМ РЫНКОМ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО СИСТЕМАМ, 2019–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. ПОЛЕЗНАЯ НАГРУЗКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. ПОЛЕЗНАЯ НАГРУЗКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. КОНТРОЛЛЕРЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. ЭНЕРГЕТИЧЕСКИЕ СИСТЕМЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. РЫНОК ЭЛЕКТРИЧЕСКИХ НЕСОЛНЕЧНЫХ ПЕРЕЗАРЯЖАЕМЫХ АВТОМОБИЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. СИСТЕМЫ ШАССИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. СИСТЕМЫ ШАССИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. СИСТЕМЫ СВЯЗИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. СИСТЕМЫ СВЯЗИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО МОБИЛЬНОСТИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. СЕВЕРНАЯ АМЕРИКА: ДОЛИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. РЫНОК ГИБРИДНЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ (ЗМЕИ/ШАРНИРНЫЕ КОНСТРУКЦИИ) В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБАМ ЭКСПЛУАТАЦИИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. РЫНОК АВТОНОМНЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. РЫНОК АВТОНОМНЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПОЛЕЗНОЙ НАГРУЗКЕ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. РЫНОК ЛЕГКИХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ СРЕДНЕЙ ТЯЖЕСТИ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. РЫНОК ТЯЖЕЛЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РЫНОК СВЕРХТЯЖЕЛЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПА ДВИГАТЕЛЯМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК ЭЛЕКТРОСУДАРСТВЕННЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. РЫНОК ГИБРИДНЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ НА ДИЗЕЛЬНЫХ/БЕНЗИНОВЫХ ДВИГАТЕЛЯХ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ НА ВОДОРОДНЫХ ТОПЛИВНЫХ ЭЛЕМЕНТАХ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. НАРУЖНЫЕ БЕСПИЛОТНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА С СОЛНЕЧНОЙ ПОДДЕРЖКОЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. КОММЕРЧЕСКИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. СЕЛЬСКОЕ ХОЗЯЙСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК НЕФТИ И ГАЗА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. СКЛАДСКИЕ И ЛОГИСТИЧЕСКИЕ УСЛУГИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. КОММЕРЧЕСКИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. ВОЕННЫЕ СИЛЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. ВОЕННЫЕ СИЛЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. ФЕДЕРАЛЬНЫЕ ПРАВООХРАНИТЕЛЬНЫЕ ОРГАНЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. ДЕЯТЕЛЬНОСТЬ ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. ДЕЯТЕЛЬНОСТЬ ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО РЕГИОНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58 СЕВЕРНАЯ АМЕРИКА

ТАБЛИЦА 59. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ СЕВЕРНОЙ АМЕРИКИ ПО ОБЪЕМУ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО СИСТЕМАМ, 2019–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. ПОЛЕЗНАЯ НАГРУЗКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. РЫНОК ЭЛЕКТРИЧЕСКИХ НЕСОЛНЕЧНЫХ ПЕРЕЗАРЯЖАЕМЫХ АВТОМОБИЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. СЕВЕРОАМЕРИКАНСКИЕ ШАССИ-СИСТЕМЫ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. СИСТЕМЫ СВЯЗИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ СЕВЕРНОЙ АМЕРИКИ ПО МОБИЛЬНОСТИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБАМ ЭКСПЛУАТАЦИИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. РЫНОК АВТОНОМНЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПОЛЕЗНОЙ НАГРУЗКЕ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ ДВИГАТЕЛЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2019–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72. КОММЕРЧЕСКИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2019–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. СЕЛЬСКОЕ ХОЗЯЙСТВО СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. РЫНОК НЕФТИ И ГАЗА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. СКЛАДСКИЕ И ЛОГИСТИЧЕСКИЕ УСЛУГИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. ВОЕННЫЕ СИЛЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. ДЕЯТЕЛЬНОСТЬ ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО ОБЪЕМУ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО СИСТЕМАМ, 2019–2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. ПОЛЕЗНАЯ НАГРУЗКА В США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. СИСТЕМА ЭЛЕКТРОСНАБЖЕНИЯ В США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ПО СИСТЕМАМ ЭЛЕКТРОСНАБЖЕНИЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. РЫНОК ПЕРЕЗАРЯЖАЕМЫХ ЭЛЕКТРИЧЕСКИХ НЕСОЛНЕЧНЫХ АККУМУЛЯТОРОВ В США ДЛЯ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ПО СИСТЕМАМ ЭЛЕКТРОСНАБЖЕНИЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. ШАССИ США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. СИСТЕМЫ СВЯЗИ США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО МОБИЛЬНОСТИ, 2019–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО СПОСОБАМ ЭКСПЛУАТАЦИИ, 2019–2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. РЫНОК АВТОНОМНЫХ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 88. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО ПОЛЕЗНОЙ НАГРУЗКЕ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО ТИПА ДВИГАТЕЛЯМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 90. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 91. КОММЕРЧЕСКИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ США ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 92. СЕЛЬСКОЕ ХОЗЯЙСТВО США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 93. РЫНОК НЕФТИ И ГАЗА В США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 94. СКЛАДСКИЕ И ЛОГИСТИЧЕСКИЕ УСЛУГИ В США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 95. ВОЕННЫЕ СИЛЫ США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 96. ДЕЯТЕЛЬНОСТЬ ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ США НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 97. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ, ПО ОБЪЕМУ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 98. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ ПО СИСТЕМАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 99. ПОЛЕЗНАЯ НАГРУЗКА В КАНАДЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 100. ЭНЕРГЕТИЧЕСКАЯ СИСТЕМА КАНАДЫ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ПО СИСТЕМАМ ЭНЕРГЕТИКИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 101. КАНАДА. РЫНОК ЭЛЕКТРИЧЕСКИХ НЕСОЛНЕЧНЫХ ПЕРЕЗАРЯЖАЕМЫХ АККУМУЛЯТОРОВ ДЛЯ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ПО СИСТЕМАМ ЭЛЕКТРОСНАБЖЕНИЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 102. ШАССИ В КАНАДЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 103. СИСТЕМЫ СВЯЗИ В КАНАДЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 104 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ, ПО СПЕЦИАЛЬНОСТИ МОБИЛЬНОСТИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 105 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ ПО СПОСОБАМ ЭКСПЛУАТАЦИИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 106 КАНАДА АВТОНОМНЫЕ БЕСПИЛОТНЫЕ НАЗЕМНЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 107. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ, ПО ПОЛЕЗНОЙ НАГРУЗКЕ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 108 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ, ПО ТИПАМ ДВИГАТЕЛЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 109 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 110. КОММЕРЧЕСКИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В КАНАДЕ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 111. СЕЛЬСКОЕ ХОЗЯЙСТВО В КАНАДЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 112. РЫНОК НЕФТИ И ГАЗА В КАНАДЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 113. СКЛАДСКИЕ И ЛОГИСТИЧЕСКИЕ УСЛУГИ В КАНАДЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 114. ВОЕННЫЕ СИЛЫ КАНАДЫ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 115. ДЕЯТЕЛЬНОСТЬ ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ КАНАДЫ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 116. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО ОБЪЕМУ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 117. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО СИСТЕМАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 118. ПОЛЕЗНАЯ НАГРУЗКА МЕКСИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 119. ЭНЕРГЕТИЧЕСКАЯ СИСТЕМА МЕКСИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ПО СИСТЕМАМ ЭНЕРГЕТИКИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 120. МЕКСИКА. ЭЛЕКТРОАККУМУЛЯТОРЫ НЕ НА ОСНОВЕ СОЛНЕЧНОЙ ЭНЕРГИИ ДЛЯ РЫНКА БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ПО СИСТЕМАМ ЭЛЕКТРОСНАБЖЕНИЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 121. ШАССИ МЕКСИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 122. СИСТЕМЫ СВЯЗИ МЕКСИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 123 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО МОБИЛЬНОСТИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 124 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО СПОСОБАМ ЭКСПЛУАТАЦИИ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 125. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 126 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО ПОЛЕЗНОЙ НАГРУЗКЕ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 127. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО ТИПА ДВИГАТЕЛЯМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 128 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО ПРИМЕНЕНИЮ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 129. КОММЕРЧЕСКИЙ РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ МЕКСИКИ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 130. СЕЛЬСКОЕ ХОЗЯЙСТВО МЕКСИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 131. НЕФТЬ И ГАЗ МЕКСИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 132. СКЛАДСКИЕ И ЛОГИСТИЧЕСКИЕ УСЛУГИ В МЕКСИКЕ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 133. ВОЕННЫЕ СИЛЫ МЕКСИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 134. ДЕЯТЕЛЬНОСТЬ ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ МЕКСИКИ НА РЫНКЕ БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ ПО ТИПАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

РИСУНОК 1 РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ

Рисунок 2. Рынок беспилотных наземных транспортных средств в Северной Америке: триангуляция данных.

Рисунок 3. Рынок беспилотных наземных транспортных средств в Северной Америке: анализ DROC.

Рисунок 4. Рынок беспилотных наземных транспортных средств в Северной Америке: анализ рынка Северной Америки и региона.

Рисунок 5. Рынок беспилотных наземных транспортных средств в Северной Америке: анализ компаний.

Рисунок 6. Рынок беспилотных наземных транспортных средств в Северной Америке: многофакторное моделирование.

Рисунок 7. Рынок беспилотных наземных транспортных средств: сетка охвата областей применения на рынке.

Рисунок 8. Рынок беспилотных наземных транспортных средств в Северной Америке: демографические данные по результатам интервью.

Рисунок 9. Рынок беспилотных наземных транспортных средств в Северной Америке: сетка позиций на рынке DBMR.

Рисунок 10. Рынок беспилотных наземных транспортных средств в Северной Америке: анализ доли поставщиков.

РИСУНОК 11 КРАТКОЕ ИЗЛОЖЕНИЕ

Рисунок 12. Рынок беспилотных наземных транспортных средств в Северной Америке: сегментация.

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 14. Рынок беспилотных наземных транспортных средств Северной Америки состоит из шести сегментов по размеру.

Рисунок 15. Ожидается, что Азиатско-Тихоокеанский регион станет доминирующим и наиболее быстрорастущим регионом на рынке беспилотных наземных транспортных средств Северной Америки в прогнозируемый период с 2026 по 2033 год.

Рисунок 16. Программы модернизации оборонной техники ускоряют темпы закупок беспилотных наземных транспортных средств в Северной Америке. Ожидается, что этот импульс будет стимулировать рынок беспилотных наземных транспортных средств в Северной Америке в прогнозируемый период с 2026 по 2033 год.

Рисунок 17. Ожидается, что сегмент малых беспилотных наземных транспортных средств (от 10 до 200 фунтов) займет наибольшую долю рынка Северной Америки в 2026 и 2033 годах.

Рисунок 18. Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке беспилотных наземных транспортных средств Северной Америки в прогнозируемый период с 2026 по 2033 год.

Рисунок 19. Рынок беспилотных наземных транспортных средств в Северной Америке, 2025-2033 гг., средняя цена продажи (долларов США за единицу).

РИСУНОК 20 SWOT-АНАЛИЗ

Рисунок 21. Рынок беспилотных наземных транспортных средств в Северной Америке, по объему, 2025 год.

Рисунок 22. Рынок беспилотных наземных транспортных средств в Северной Америке по системам, 2025 год.

Рисунок 23. Рынок беспилотных наземных транспортных средств в Северной Америке по уровню мобильности, 2025 год.

Рисунок 24. Рынок беспилотных наземных транспортных средств в Северной Америке по режимам работы, 2025 год.

Рисунок 25. Рынок беспилотных наземных транспортных средств в Северной Америке, по объему, 2025 год.

Рисунок 26. Рынок беспилотных наземных транспортных средств в Северной Америке, по типу двигателя, 2025 год.

Рисунок 27. Рынок беспилотных наземных транспортных средств в Северной Америке по областям применения, 2025 год.

РИСУНОК 28. РЫНОК БЕСПИЛОТНЫХ НАЗЕМНЫХ ТРАНСПОРТНЫХ СРЕДСТВ В СЕВЕРНОЙ АМЕРИКЕ, КРАТКИЙ ОБЗОР (2025 ГОД)

Рисунок 29. Рынок беспилотных наземных транспортных средств в Северной Америке: доля компаний в 2025 году (%).

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.