North America Wearable Devices In Sports Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.28 Billion

USD

48.72 Billion

2025

2033

USD

12.28 Billion

USD

48.72 Billion

2025

2033

| 2026 –2033 | |

| USD 12.28 Billion | |

| USD 48.72 Billion | |

| % | |

|

Сегментация рынка носимых устройств для спорта в Северной Америке по компонентам (аппаратное и программное обеспечение), типу продукции (шагомеры, фитнес-трекеры и мониторы сердечного ритма, «умные» ткани, «умные» камеры, трекеры ударов и другие), месту установки (повязка на голову, портативное устройство, устройство на руку и запястье, зажим, датчик на обуви и другие), применению (подсчет шагов, подсчет сожженных калорий, мониторинг сердечного ритма, отслеживание сна и другие), конечному пользователю (спортивные центры, фитнес-центры, учреждения по уходу на дому и другие), каналу сбыта (независимые розничные магазины, гипермаркеты/супермаркеты, фирменные магазины и онлайн-продажи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка носимых устройств для спорта в Северной Америке

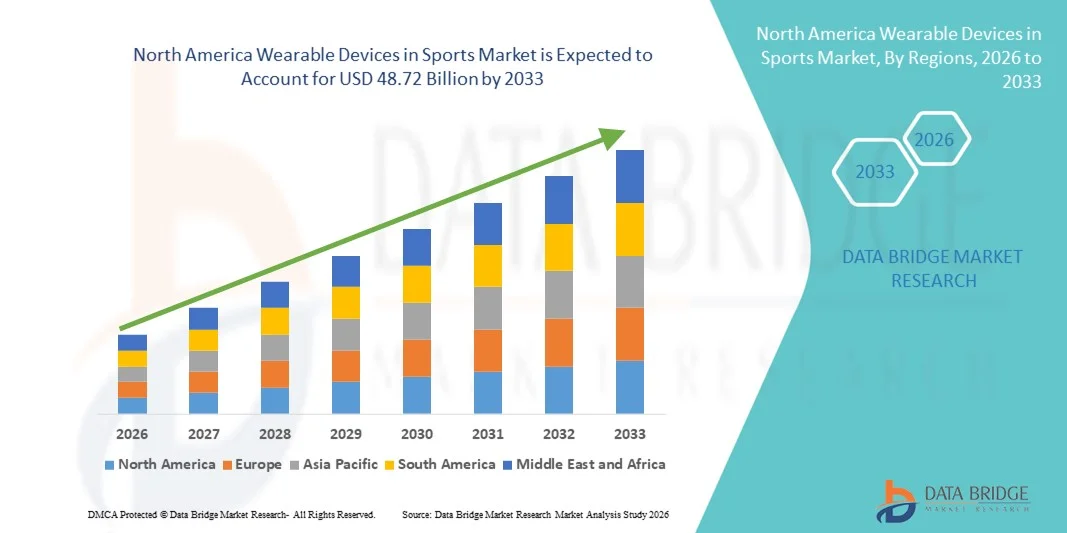

- Объем рынка носимых устройств для спорта в Северной Америке в 2025 году оценивался в 12,28 млрд долларов США и, как ожидается, достигнет 48,72 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 18,8% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением использования потребителями носимых спортивных технологий, повышением осведомленности о здоровье и фитнесе, а также интеграцией передовых датчиков и аналитических инструментов в спортивные устройства.

- Кроме того, развитая цифровая инфраструктура, высокий уровень располагаемого дохода и присутствие крупных технологических новаторов стимулируют внедрение удобных в использовании, основанных на данных носимых устройств как для любительского фитнеса, так и для соревновательных видов спорта. Технологические достижения и расширение областей применения продолжают позиционировать носимые устройства как незаменимые инструменты для отслеживания производительности и состояния здоровья, что значительно ускоряет рост отрасли в регионе.

Анализ рынка носимых устройств для спорта в Северной Америке

- Носимые устройства в спорте, включая умные часы, фитнес-трекеры и датчики для мониторинга производительности, становятся незаменимыми инструментами как для любителей, так и для профессиональных спортсменов, предлагая отслеживание результатов в режиме реального времени, мониторинг здоровья и бесшовную интеграцию с платформами спортивной аналитики.

- Растущий спрос на спортивные носимые устройства обусловлен прежде всего повышением осведомленности о здоровье и фитнесе, расширением использования подключенных устройств, а также предпочтением спортсменов и любителей фитнеса к решениям для тренировок и профилактики травм, основанным на данных.

- Соединенные Штаты доминировали на рынке носимых устройств для спорта, занимая наибольшую долю выручки в 85,2% в 2025 году. Этому способствовали раннее внедрение фитнес-технологий, высокий уровень располагаемых доходов и сильное присутствие ключевых игроков в сфере технологий и спортивного оборудования. Значительный рост обеспечили инновации в области анализа производительности с использованием искусственного интеллекта, биометрического мониторинга и решений для командных тренировок.

- Ожидается, что в прогнозируемый период Канада станет самой быстрорастущей страной на рынке носимых устройств для спорта благодаря увеличению числа участников спортивных соревнований, повышению осведомленности о здоровье и росту инвестиций в интеллектуальную спортивную инфраструктуру.

- Сегмент фитнес-трекеров и пульсометров доминировал на рынке носимых устройств для спорта, занимая 41,5% рынка к 2025 году, благодаря своей точности, простоте использования и способности предоставлять подробную информацию о производительности, выносливости и общем состоянии здоровья как для обычных пользователей, так и для профессиональных спортсменов.

Обзор отчета и сегментация рынка носимых устройств для спорта в Северной Америке

|

Атрибуты |

Ключевые рыночные тенденции в сегменте носимых устройств для спорта в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка носимых устройств в спорте в Северной Америке

Расширенный мониторинг производительности с помощью интеграции ИИ и датчиков.

- Значительной и быстро набирающей обороты тенденцией на североамериканском рынке носимых спортивных устройств является растущая интеграция искусственного интеллекта (ИИ) и передовых биометрических датчиков в такие устройства, как умные часы, пульсометры и фитнес-браслеты. Такое сочетание технологий улучшает отслеживание результатов в режиме реального времени и позволяет получать персонализированные данные о тренировках.

- Например, серия Garmin Forerunner использует аналитику на основе искусственного интеллекта в сочетании с датчиками сердечного ритма и GPS для предоставления адаптивных рекомендаций по тренировкам и подробных отчетов о результатах для бегунов и велосипедистов. Аналогичным образом, наручные устройства Whoop отслеживают данные о восстановлении, сне и нагрузке для оптимизации результатов спортсменов.

- Интеграция ИИ обеспечивает такие функции, как прогнозирование травм, адаптивные рекомендации тренера и интеллектуальный анализ производительности. Например, некоторые устройства Polar используют ИИ для выявления аномальных паттернов сердечного ритма и предложения корректировок в периоды отдыха или тренировок. Кроме того, передовые датчики позволяют точно отслеживать VO2 max, количество сожженных калорий и тренировочную нагрузку для оптимизации спортивных результатов.

- Бесшовная интеграция носимых устройств с мобильными приложениями и облачными платформами обеспечивает централизованное отслеживание множества показателей здоровья и производительности, позволяя спортсменам и тренерам анализировать и управлять тренировками, восстановлением и общей физической подготовкой в едином интерфейсе.

- Тенденция к созданию более интеллектуальных, основанных на данных и взаимосвязанных носимых устройств меняет ожидания пользователей от спортивных технологий. В результате такие компании, как Fitbit, разрабатывают фитнес-устройства с поддержкой искусственного интеллекта, обладающие такими функциями, как автоматическое распознавание активности, оповещения о частоте сердечных сокращений в режиме реального времени и персонализированные рекомендации тренера.

- Спрос на носимые устройства, предоставляющие информацию о результатах тренировок на основе искусственного интеллекта и датчиков, быстро растет как в любительском, так и в профессиональном спорте, поскольку потребители все чаще отдают приоритет тренировкам, оптимизации восстановления и общей спортивной эффективности, основанным на данных.

- В носимые устройства все чаще включаются элементы геймификации и социальные функции, такие как виртуальные соревнования и сравнение результатов в таблицах лидеров, что повышает вовлеченность пользователей и способствует регулярному использованию среди любителей фитнеса и спортсменов.

Динамика рынка носимых устройств в спорте в Северной Америке

Водитель

Повышение осведомленности о здоровье и внедрение спортивных технологий.

- Растущее внимание к здоровью, фитнесу и спортивным достижениям в сочетании с расширением использования подключенных устройств является одним из основных факторов роста рынка носимых устройств для спорта в Северной Америке.

- Например, в марте 2025 года Apple представила расширенную функцию мониторинга сердечного ритма в Apple Watch Series 10, предоставляющую пользователям данные об ЭКГ, показателе VO2 max и показателях восстановления, что способствовало распространению носимых устройств для отслеживания производительности и состояния здоровья.

- Поскольку спортсмены и любители фитнеса стремятся получать точные данные для повышения производительности и предотвращения травм, носимые устройства предоставляют такие функции, как мониторинг в реальном времени, регистрация активности и персонализированные рекомендации тренера, предлагая существенное преимущество перед традиционными методами фитнеса.

- Кроме того, популярность «умных» спортзалов, виртуальных тренировочных платформ и взаимосвязанных фитнес-экосистем позиционирует носимые устройства как незаменимые инструменты для комплексного управления производительностью.

- Удобство непрерывного мониторинга состояния здоровья, анализа результатов тренировок на расстоянии и автоматического отслеживания показателей с помощью носимых устройств способствует их широкому распространению как в любительском, так и в профессиональном спорте. Наличие удобных в использовании устройств, подходящих для самостоятельных тренировок, еще больше стимулирует рост рынка.

- Правительственные инициативы и корпоративные программы оздоровления, направленные на мониторинг здоровья и отслеживание физической активности, способствуют широкому внедрению носимых устройств на рабочих местах, в школах и спортивных академиях.

- Улучшение времени автономной работы, облегченная конструкция и водостойкая технология повышают удобство использования устройств, позволяя спортсменам носить их непрерывно во время тренировок, соревнований и периодов восстановления.

Сдержанность/Вызов

Проблемы с точностью и высокая стоимость устройств.

- Опасения по поводу точности измерений, надежности датчиков и конфиденциальности данных носимых спортивных устройств представляют собой серьезную проблему для их более широкого внедрения, поскольку спортсмены зависят от точных показателей эффективности при принятии решений, касающихся тренировок.

- Например, сообщения о непостоянных показаниях частоты сердечных сокращений в недорогих фитнес-трекерах заставили некоторых потребителей с опаской относиться к использованию носимых устройств в целях профессиональной подготовки.

- Для укрепления доверия потребителей крайне важно устранить эти проблемы с помощью усовершенствованной калибровки, аналитики на основе искусственного интеллекта, надежного шифрования данных и прозрачной политики конфиденциальности. Такие компании, как Garmin и Polar, делают акцент на точности датчиков и шифровании, чтобы заверить пользователей. Кроме того, относительно высокая стоимость премиальных носимых устройств по сравнению с базовыми фитнес-трекерами может ограничивать их распространение среди чувствительных к цене потребителей, особенно среди любителей спорта или фитнес-энтузиастов с ограниченным бюджетом.

- Хотя устройства начального уровня становятся всё доступнее, расширенные функции, такие как непрерывный мониторинг ЭКГ, анализ восстановления и GPS-отслеживание, часто стоят значительно дороже.

- Преодоление этих проблем за счет усовершенствованных сенсорных технологий, обучения потребителей использованию устройств и разработки экономически эффективных решений для носимых устройств будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная совместимость между различными марками носимых устройств и спортивными приложениями может ограничивать пользовательский опыт и консолидацию данных, создавая препятствия для спортсменов, которые полагаются на несколько устройств и аналитических платформ.

- Опасения по поводу долговечности и износа устройств во время интенсивных занятий спортом или активного отдыха на открытом воздухе могут препятствовать их долгосрочному внедрению, особенно среди профессиональных спортсменов, которым требуются надежные и устойчивые к внешним воздействиям решения.

Обзор рынка носимых устройств для спорта в Северной Америке

Рынок сегментирован по компонентам, типу продукции, местоположению, применению, конечному пользователю и каналу сбыта.

- По компонентам

В зависимости от компонентов, рынок носимых спортивных устройств в Северной Америке сегментируется на аппаратное и программное обеспечение. Аппаратный сегмент доминировал на рынке, занимая наибольшую долю выручки в 62,4% в 2025 году, что обусловлено растущим спросом на фитнес-браслеты, пульсометры, умные часы и носимые датчики. Спортсмены и любители фитнеса отдают приоритет надежным устройствам, обеспечивающим точное отслеживание данных и длительное время автономной работы. Передовые датчики в аппаратном обеспечении обеспечивают мониторинг частоты сердечных сокращений, сожженных калорий, VO2 max и уровня активности в режиме реального времени. Интеграция с мобильными приложениями и платформами спортивной аналитики повышает удобство использования. Прочный, водостойкий и легкий дизайн еще больше способствует распространению. Такие компании, как Garmin, Polar и Fitbit, продолжают лидировать благодаря доверию к бренду и широким линейкам продукции.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый среднегодовой темп роста в 14,8% в период с 2026 по 2033 год, чему будет способствовать растущее внедрение аналитики на основе ИИ, облачного мониторинга и персонализированных платформ для тренировок. Программное обеспечение позволяет спортсменам анализировать данные о производительности, отслеживать прогресс и эффективно оптимизировать тренировки. Интеграция с мобильными устройствами и облачными сервисами повышает удобство и доступность для пользователей. Прогнозная аналитика и рекомендации на основе ИИ способствуют профилактике травм и оптимизации тренировок. Модели подписки стимулируют получение регулярного дохода и способствуют расширению рынка. Программные решения, совместимые с различными устройствами, еще больше способствуют распространению среди профессиональных и любительских пользователей.

- По типу продукции

По типу продукции рынок сегментируется на шагомеры, фитнес-трекеры и мониторы сердечного ритма, «умные» ткани, «умные» камеры, трекеры ударов и другие. Сегмент фитнес-трекеров и мониторов сердечного ритма доминировал на рынке, занимая наибольшую долю выручки в 41,5% в 2025 году, благодаря постоянному спросу на физиологический мониторинг, оптимизацию производительности и отслеживание состояния здоровья. Устройства обеспечивают отслеживание сердечного ритма, калорий и активности в режиме реального времени, помогая в профилактике травм и мониторинге восстановления. Интеграция с мобильными приложениями и аналитика на основе ИИ повышают их ценность как для профессиональных спортсменов, так и для обычных пользователей. Совместимость с различными видами спорта и фитнеса повышает универсальность. Высокая точность, длительное время автономной работы и известность бренда способствуют распространению. Ведущие компании, такие как Fitbit, Garmin и Polar, укрепили свои позиции на рынке благодаря многофункциональным устройствам.

Ожидается, что сегмент «умных» тканей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее использование в профессиональном спорте, физиотерапии и реабилитации. «Умные» ткани со встроенными датчиками отслеживают осанку, мышечную активность и движения тела, не ограничивая подвижность. Подключенная одежда позволяет собирать данные в режиме реального времени для оптимизации производительности и предотвращения травм. Технологические достижения в области проводящих тканей и миниатюрных датчиков делают их удобными и надежными. Растущее сотрудничество между компаниями, производящими спортивную одежду, и технологическими компаниями ускоряет внедрение. Профессиональные спортсмены и программы высокоэффективной тренировки стимулируют спрос на инновационные носимые текстильные изделия.

- По сайту

В зависимости от типа устройства, рынок сегментируется на головные повязки, портативные устройства, устройства для ношения на руке и запястье, зажимы, датчики для обуви и другие. Сегмент устройств для ношения на руке и запястье доминировал на рынке, занимая наибольшую долю выручки в 44,7% в 2025 году, благодаря популярности умных часов, фитнес-браслетов и пульсометров, носимых на запястье. Устройства обеспечивают непрерывное отслеживание частоты сердечных сокращений, активности, сна и данных GPS. Интеграция с мобильными приложениями позволяет проводить комплексный анализ производительности. Эргономичный дизайн, водостойкость и длительное время автономной работы повышают удобство использования. Наручные устройства подходят для различных видов спорта и уровней физической подготовки. Ведущие бренды, такие как Garmin, Fitbit и Apple, повышают доверие и авторитет у потребителей.

Ожидается, что сегмент датчиков для обуви продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать спрос в тренировках по бегу, баскетболу и американскому футболу. Датчики для обуви предоставляют точные показатели, такие как длина шага, частота шагов, распределение давления и время контакта с землей. Интеграция с приложениями позволяет тренерам анализировать результаты и предотвращать травмы. Легкие, прочные и высокоточные датчики способствуют их широкому распространению. Профессиональные спортивные лиги и академии стимулируют рост рынка. Сотрудничество между производителями обуви и поставщиками технологий еще больше ускоряет эту тенденцию.

- По заявлению

В зависимости от области применения рынок сегментируется на подсчет шагов, подсчет сожженных калорий, мониторинг сердечного ритма, отслеживание сна и другие. Сегмент мониторинга сердечного ритма доминировал на рынке с наибольшей долей выручки в 39,2% в 2025 году благодаря своей важной роли в оптимизации тренировок, предотвращении перенапряжения и мониторинге восстановления. Непрерывное отслеживание сердечного ритма предоставляет важную информацию как для спортсменов, так и для любителей фитнеса. Мобильные приложения и коучинг на основе ИИ повышают ценность. Устройства поддерживают отслеживание калорий и управление стрессом. Совместимость с различными видами спорта повышает универсальность. Ведущие производители носимых устройств продолжают улучшать точность датчиков и интеграцию программного обеспечения, укрепляя свои позиции.

Ожидается, что сегмент отслеживания сна продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущее понимание роли восстановления и отдыха в повышении производительности. Носимые устройства отслеживают стадии сна, его продолжительность и качество, предоставляя рекомендации на основе искусственного интеллекта. Интеграция с мобильными приложениями позволяет сопоставлять данные о сне с тренировочными и медицинскими показателями. Растущий спрос на целостный подход к оздоровлению стимулирует внедрение этих технологий. Передовые, неинвазивные датчики улучшают пользовательский опыт. Профессиональные спортсмены и любители фитнеса все чаще используют данные о сне для оптимизации восстановления.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на спортивные центры, фитнес-центры, учреждения по уходу на дому и другие. Сегмент фитнес-центров доминировал на рынке, занимая наибольшую долю выручки в 36,8% в 2025 году, благодаря внедрению носимых устройств для мониторинга клиентов, персонализированного коучинга и групповых тренировок. Носимые устройства помогают тренерам отслеживать результаты клиентов, оптимизировать тренировки и повышать вовлеченность. Интеграция с программным обеспечением для управления тренажерным залом обеспечивает аналитические данные. Устройства позволяют использовать геймификацию, отслеживать цели и создавать задачи на повышение производительности. Потребители предпочитают носимые устройства, совместимые с тренажерным оборудованием и мобильными приложениями. Сотрудничество между брендами и фитнес-сетями укрепляет доминирование на рынке.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать внедрение дистанционного мониторинга здоровья, реабилитации и персонализированных рекомендаций по фитнесу. Носимые устройства позволяют отслеживать частоту сердечных сокращений, активность и восстановление в домашних условиях. Мобильные приложения и интеграция с облачными сервисами обеспечивают обратную связь в режиме реального времени и анализ производительности. Рост осведомленности о здоровье и популярность домашних тренировок стимулируют развитие. Такие функции, как предотвращение травм на основе ИИ, обнаружение падений и автоматизированное обучение, повышают ценность продукта. Растет спрос как среди пожилых пользователей, так и среди любителей фитнеса, стремящихся к удобству.

- По каналам сбыта

По каналам сбыта рынок сегментируется на независимые розничные магазины, гипермаркеты/супермаркеты, фирменные магазины и онлайн-продажи. Сегмент онлайн-продаж доминировал на рынке, занимая наибольшую долю выручки в 47,1% в 2025 году, благодаря удобству, конкурентоспособным ценам, разнообразию товаров и доставке на дом. Потребители предпочитают онлайн-покупки из-за подробной информации о товарах, отзывов и выгодных предложений. Подписка на услуги и интеграция с приложениями повышают привлекательность. Сравнение брендов и характеристик улучшает принятие решений о покупке. Электронная коммерция поддерживает прямые продажи крупным брендам. Онлайн-маркетинг и продвижение обеспечивают значительный рост выручки.

Ожидается, что сегмент фирменных магазинов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать спрос на оригинальные товары, консультации экспертов и послепродажное обслуживание. Возможность личного общения позволяет потребителям тестировать устройства, консультироваться со специалистами и изучать их функции. Осведомленность о подделках стимулирует покупки в магазинах. Компании используют магазины для демонстрации продукции, проведения мастер-классов и реализации программ лояльности. Эксклюзивные запуски продуктов и персонализированные рекомендации способствуют росту спроса. Расширение сети флагманских магазинов в крупных городах еще больше стимулирует рост.

Региональный анализ рынка носимых устройств для спорта в Северной Америке

- Соединенные Штаты доминировали на рынке носимых устройств для спорта, занимая наибольшую долю выручки в 85,2% в 2025 году, чему способствовали раннее внедрение фитнес-технологий, высокий уровень располагаемых доходов и сильное присутствие ключевых игроков в сфере технологий и спортивного оборудования.

- Потребители в регионе все больше ценят функции отслеживания результатов в режиме реального времени, мониторинга сердечного ритма и персонализированных тренировок, предлагаемые носимыми устройствами. Интеграция с мобильными приложениями, облачными платформами и аналитикой на основе искусственного интеллекта еще больше улучшает пользовательский опыт и вовлеченность в различные виды фитнеса и спорта.

- Широкое распространение таких устройств дополнительно поддерживается высокими располагаемыми доходами, развитой цифровой инфраструктурой и технически подкованным населением. Растущий интерес к домашним тренировкам, оптимизации спортивных результатов и программам тренировок, основанным на данных, делает носимые устройства незаменимыми инструментами как для профессиональных спортсменов, так и для любителей фитнеса по всей территории Соединенных Штатов.

Анализ рынка носимых устройств в спорте в США

В 2025 году рынок носимых устройств для спорта в США занял наибольшую долю выручки в Северной Америке – 85,2%, чему способствовало быстрое распространение подключенных фитнес-устройств и растущий интерес к анализу спортивных результатов на основе данных. Потребители все чаще отдают приоритет отслеживанию результатов в реальном времени, мониторингу сердечного ритма и персонализированным тренировкам, предлагаемым умными часами, фитнес-браслетами и пульсометрами. Растущая тенденция домашних тренировок, программ самостоятельных тренировок и удаленного фитнес-руководства еще больше стимулирует рынок. Кроме того, интеграция с аналитикой на основе искусственного интеллекта, мобильными приложениями и облачными платформами значительно улучшает пользовательский опыт. Присутствие ключевых технологических игроков, таких как Apple, Garmin, Fitbit и Whoop, стимулирует инновации и ускоряет рост рынка.

Анализ рынка носимых устройств для спорта в Канаде

Ожидается, что рынок носимых устройств для спорта в Канаде будет расти значительными темпами в течение прогнозируемого периода, в основном за счет повышения осведомленности о здоровье и фитнесе, а также растущего внедрения подключенных спортивных устройств. Увеличение числа фитнес-центров, спортивных академий и корпоративных программ оздоровления стимулирует спрос на носимые устройства. Канадские потребители также ценят удобство, точный мониторинг результатов и персонализированные рекомендации по тренировкам, предоставляемые устройствами с поддержкой искусственного интеллекта. Интеграция с мобильными приложениями, облачными платформами и виртуальным коучингом еще больше способствует распространению. Рынок демонстрирует рост как в профессиональном, так и в любительском спорте.

Анализ рынка носимых устройств в спорте в Мексике

Ожидается, что рынок носимых устройств для спорта в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущая популярность устройств для отслеживания физической активности, мониторинга спорта и носимых медицинских устройств среди городского населения. Потребителей привлекают устройства, предлагающие мониторинг сердечного ритма, подсчет шагов и управление калориями. Рынок поддерживается ростом располагаемых доходов, проникновением смартфонов и расширением осведомленности о спортивной аналитике и оптимизации производительности. Онлайн-каналы продаж и розничные сети дополнительно облегчают доступность. Ожидается, что внедрение носимых устройств в тренажерных залах, спортивных центрах и дома продолжит стимулировать рост.

Доля рынка носимых устройств для спорта в Северной Америке

В Северной Америке лидирующие позиции в индустрии носимых спортивных устройств занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- WHOOP, Inc. (США)

- Oura Health Oy (Финляндия)

- Garmin Ltd. (США)

- Fitbit, Inc. (США)

- Coros Wearables (США)

- Apple Inc. (США)

- Polar Electro Oy (Финляндия)

- Suunto Oy (Финляндия)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Fitbit International Ltd. (Ирландия)

- Under Armour, Inc. (США)

- Nike, Inc. (США)

- Adidas AG (Германия)

- Корпорация Xiaomi (Китай)

- Google LLC (США)

- Huawei Technologies Co., Ltd. (Китай)

- Оппо (Китай)

- Корпорация Sony (Япония)

- Xsensio AG (Швейцария)

Какие последние тенденции наблюдаются на рынке носимых спортивных устройств в Северной Америке?

- В сентябре 2025 года компания Polar выпустила Polar Loop, свой новый фитнес-трекер и устройство для отслеживания сна без экрана, сделав фитнес-браслеты более доступными за счет отмены абонентской платы и сосредоточения внимания на незаметном круглосуточном мониторинге активности, частоты сердечных сокращений и сна, ориентированном на пользователей, предпочитающих минималистичные носимые устройства без постоянных затрат.

- В июне 2025 года компания Meta заключила партнерское соглашение с брендом спортивных очков Oakley для запуска умных очков с поддержкой искусственного интеллекта в Северной Америке и других регионах, что ознаменовало переход к спортивным носимым технологиям с камерами высокого разрешения, открытыми наушниками, водостойкостью и встроенными функциями ИИ, сочетающими отслеживание производительности и контекстные вычисления.

- В мае 2025 года компания WHOOP представила свои носимые устройства нового поколения WHOOP 5.0 и WHOOP MG, обладающие расширенными возможностями мониторинга здоровья, такими как до 14 дней автономной работы, ЭКГ-сканирование сердца по запросу и анализ артериального давления в более изящном форм-факторе. Эти устройства также поставляются с обновленным приложением, ориентированным на более глубокое отслеживание показателей производительности и здоровья для спортсменов и любителей фитнеса.

- В феврале 2025 года Национальная хоккейная лига (НХЛ) объявила, что судьи будут носить Apple Watch со специальными приложениями для получения информации об игре в режиме реального времени, такой как время на табло и время штрафных минут, посредством тактильных оповещений, демонстрируя, как носимые спортивные технологии интегрируются в работу профессиональных спортивных организаций в Северной Америке.

- В декабре 2021 года носимые технологии были официально названы главным фитнес-трендом 2022 года по результатам опроса 4500 фитнес-профессионалов, проведенного Американским колледжем спортивной медицины (ACSM). Это подчеркивает ранний энтузиазм потребителей и уверенность отрасли в фитнес-носимых устройствах задолго до 2025 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.