North America X Ray Detectors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.64 Billion

USD

2.67 Billion

2024

2032

USD

1.64 Billion

USD

2.67 Billion

2024

2032

| 2025 –2032 | |

| USD 1.64 Billion | |

| USD 2.67 Billion | |

| % | |

|

Сегментация рынка рентгеновских детекторов в Северной Америке по типу (плоский детектор, детекторы для компьютерной радиографии, линейные сканирующие детекторы, детекторы на основе приборов с зарядовой связью (ПЗС), мобильные детекторы), размеру панели (большие плоские детекторы, малые плоские детекторы), портативности (портативные детекторы, стационарные детекторы), системе (новые цифровые рентгеновские системы, модернизированные рентгеновские системы), применению (медицинские приложения, стоматологические приложения, приложения для обеспечения безопасности, ветеринарные приложения, промышленные приложения), конечный пользователь (больницы, диагностические лаборатории, производители оригинального оборудования (OEM), клиники, отделения интенсивной терапии) — тенденции отрасли и прогноз до 2032 г.

Размер рынка рентгеновских детекторов

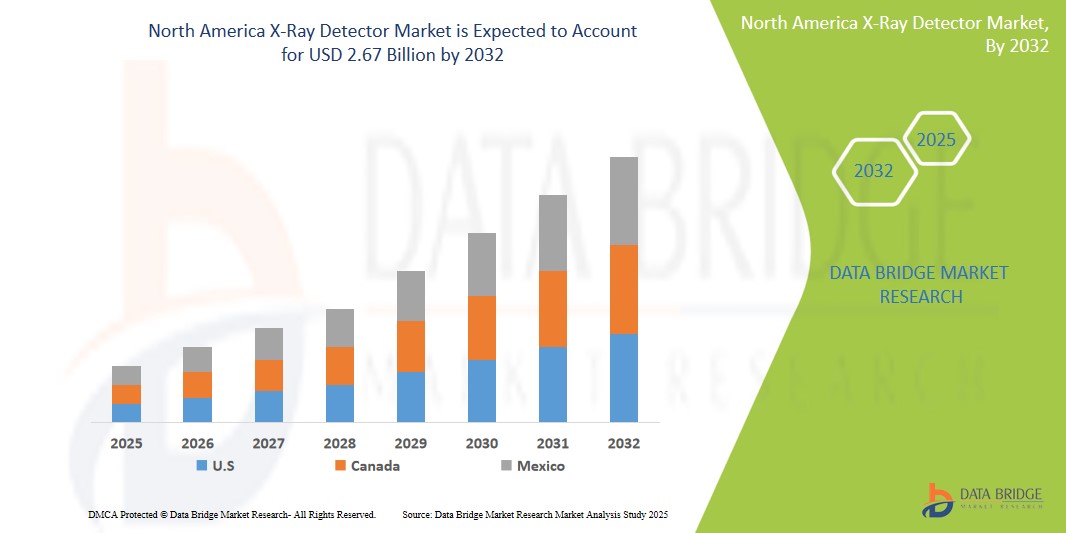

- Объем рынка рентгеновских детекторов в Северной Америке оценивался в 1,64 млрд долларов США в 2024 году и, как ожидается , достигнет 2,67 млрд долларов США к 2032 году при среднегодовом темпе роста 6,21% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением численности пожилого населения в Северной Америке, ростом распространенности хронических заболеваний, таких как рак и сердечно-сосудистые заболевания, а также растущим спросом на раннюю и точную диагностическую визуализацию.

- Кроме того, технологические достижения в области рентгеновских детекторов, такие как разработка плоских детекторов и систем цифровой радиографии, стимулируют рост рынка. Эти сходящиеся факторы ускоряют внедрение рентгеновских детекторов в различных медицинских приложениях, тем самым значительно ускоряя рост отрасли.

Анализ рынка рентгеновских детекторов

- Рынок рентгеновских детекторов в Северной Америке является важнейшим сегментом индустрии медицинской визуализации, охватывая устройства, которые захватывают рентгеновские фотоны и преобразуют их в электрические сигналы для создания цифровых изображений. Эти детекторы являются важнейшими компонентами в различных диагностических и терапевтических приложениях, включая рентгенографию, флюороскопию, маммографию и компьютерную томографию (КТ). Рынок обусловлен технологическими достижениями, растущей распространенностью хронических заболеваний и растущим спросом на передовые методы визуализации.

- Растущий спрос на рентгеновские детекторы обусловлен в первую очередь увеличением числа процедур диагностической визуализации, растущим внедрением цифровой рентгенографии и растущим спросом на портативные и мобильные рентгеновские системы.

- США доминируют на рынке рентгеновских детекторов в Северной Америке с наибольшей долей выручки в 84,31% в 2025 году, что характеризуется хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих игроков рынка.

- Ожидается, что США станут самой быстрорастущей страной на североамериканском рынке рентгеновских детекторов в течение прогнозируемого периода, чему будет способствовать растущий спрос на передовую диагностическую визуализацию, увеличение расходов на здравоохранение и активное внедрение систем цифровой рентгенографии в больницах и диагностических центрах. Присутствие ведущих производителей, инвестирующих в инновации продуктов и решения для визуализации на основе ИИ, дополнительно способствует росту рынка.

- Ожидается, что детекторы с плоскими панелями будут доминировать на рынке рентгеновских детекторов в Северной Америке с долей рынка 41,5% в 2025 году благодаря высокому качеству изображения, более быстрой обработке, уменьшению воздействия радиации и широкой интеграции как в стационарные, так и в портативные рентгенографические системы. Растущее предпочтение цифровых систем по сравнению с аналоговыми в клинических условиях усиливает доминирование FPD.

Область применения отчета и сегментация рынка рентгеновских детекторов

|

Атрибуты |

Ключевые данные о рынке рентгеновских детекторов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка рентгеновских детекторов

« Интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) в рентгеновскую визуализацию для улучшения диагностики »

- Переход от аналоговой к цифровой радиографии: важной тенденцией на рынке рентгеновских детекторов в Северной Америке является продолжающийся переход от традиционной аналоговой (пленочной) радиографии к цифровой радиографии (DR). Цифровая радиография предлагает многочисленные преимущества, включая более быстрое получение изображений, улучшенное качество изображений, сниженное воздействие радиации и повышенную эффективность рабочего процесса.

- Например, цифровые детекторы, такие как детекторы с плоским экраном, захватывают рентгеновские изображения электронным способом, устраняя необходимость в обработке пленки. Этот переход стимулирует спрос на цифровые рентгеновские детекторы в больницах, клиниках и диагностических центрах.

- Еще одной ключевой тенденцией является растущее внедрение детекторов с плоскими панелями (FPD). Детекторы с плоскими панелями обеспечивают превосходное качество изображения, более высокую чувствительность и более быстрое получение изображения по сравнению с другими технологиями детекторов.

- Разработка гибких и портативных рентгеновских детекторов также набирает обороты, что позволяет использовать их в более широком спектре приложений, включая диагностику на месте оказания помощи и мобильную визуализацию. На рынке наблюдается растущий спрос на беспроводные цифровые рентгенографические системы, которые предлагают большую гибкость и простоту использования.

- Достижения в технологии детекторов, такие как разработка детекторов прямого преобразования и детекторов CMOS, улучшают разрешение изображения и снижают дозу облучения. Интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) в рентгеновскую визуализацию повышает точность и эффективность диагностики.

- Растущее внимание к снижению дозы в рентгеновской визуализации стимулирует разработку детекторов с более высокой чувствительностью и более низкими требованиями к радиации. Растущий спрос на мобильные рентгеновские системы, особенно в отделениях неотложной помощи и интенсивной терапии, стимулирует внедрение портативных рентгеновских детекторов.

Динамика рынка рентгеновских детекторов

Водитель

«Старение населения увеличивает спрос на передовые технологии рентгеновских детекторов»

- Рост численности пожилого населения: рост численности пожилого населения в Северной Америке является основным фактором роста рынка рентгеновских детекторов.

- Например, по данным Бюро переписи населения США, в ближайшие годы прогнозируется значительное увеличение числа людей в возрасте 65 лет и старше. Пожилые люди более подвержены различным хроническим заболеваниям, таким как остеопороз, артрит и сердечно-сосудистые заболевания, для диагностики и мониторинга которых часто требуется рентгенография.

- Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и заболевания органов дыхания, обуславливает спрос на процедуры рентгеновской визуализации, что, в свою очередь, стимулирует рост рынка рентгеновских детекторов.

- Все более широкое внедрение цифровых рентгенографических систем в больницах и клиниках приводит к замене традиционных пленочных систем, что обуславливает спрос на цифровые рентгеновские детекторы.

- Технологические достижения в области детекторов рентгеновского излучения, такие как разработка плоскопанельных детекторов, КМОП-детекторов и детекторов прямого преобразования, улучшают качество изображений, снижают дозу облучения и повышают эффективность рабочего процесса, способствуя росту рынка.

- Растущий спрос на мобильные рентгеновские системы, особенно в отделениях неотложной помощи, отделениях интенсивной терапии и пунктах оказания медицинской помощи, стимулирует внедрение портативных рентгеновских детекторов.

- Растущая осведомленность о преимуществах ранней и точной диагностики стимулирует спрос на передовые методы рентгеновской визуализации, что, в свою очередь, стимулирует рост рынка рентгеновских детекторов.

Сдержанность/Вызов

« Высокая стоимость систем цифровой рентгенографии »

- Высокая стоимость цифровых рентгенографических систем, включая плоскопанельные детекторы, может стать существенным препятствием для их внедрения, особенно для небольших больниц и клиник с ограниченным бюджетом.

- Например, первоначальные инвестиции в цифровую рентгенографическую систему могут быть существенно выше, чем в традиционную пленочную систему. Этот фактор стоимости может ограничить широкое внедрение цифровых рентгеновских детекторов, особенно в развивающихся регионах или небольших медицинских учреждениях.

- Политика возмещения расходов и бюджетные ограничения в учреждениях здравоохранения также могут препятствовать росту рынка.

- Сложность интеграции систем цифровой рентгенографии с существующей инфраструктурой и рабочими процессами больницы может представлять собой серьезную проблему.

- Необходимость в обученном персонале для эксплуатации и обслуживания цифрового рентгенографического оборудования также может быть ограничивающим фактором.

- Нормативные требования и вопросы безопасности, связанные с воздействием радиации, могут создавать проблемы для участников рынка.

Сфера применения рентгеновских детекторов на рынке

Рынок сегментирован по типу, размеру панели, портативности, системе, применению и конечному пользователю.

- По типу

По типу рынок рентгеновских детекторов в Северной Америке сегментирован на плоскопанельные детекторы, детекторы компьютерной радиографии, линейные сканирующие детекторы, детекторы с зарядовой связью (ПЗС) и мобильные детекторы. Сегмент плоскопанельных детекторов (ПФД) доминирует в самой большой доле рынка доходов в 41,5% в 2025 году благодаря своим передовым возможностям визуализации, меньшему воздействию радиации и более быстрому получению изображений. Они широко используются в общей рентгенографии, флюороскопии и стоматологической визуализации. ПФД обеспечивают лучшее пространственное разрешение и эффективность рабочего процесса, что делает их предпочтительным выбором в современных медицинских учреждениях.

Ожидается, что сегмент мобильных детекторов продемонстрирует самые высокие темпы роста в 19,4% с 2025 по 2032 год из-за их растущего использования в диагностике на месте оказания помощи, особенно в отделениях интенсивной терапии, отделениях неотложной помощи и во время интраоперационных процедур. Эти детекторы повышают комфорт пациентов и снижают риски, связанные с транспортировкой. Дальнейшие технологические инновации, включая беспроводные и легкие конструкции детекторов, будут способствовать дальнейшему внедрению. Компьютерная радиография и детекторы ПЗС, хотя все еще используются, постепенно заменяются более новыми, более эффективными цифровыми решениями.

- По размеру панели

На основе размера панели рынок сегментируется на детекторы с большой площадью и детекторы с малой площадью. Ожидается, что сегмент детекторов с большой площадью составит наибольшую долю рынка в 2025 году, в первую очередь из-за их широкого использования в комплексных рентгенографических процедурах, таких как рентгенография грудной клетки, ортопедическая визуализация и сканирование травм всего тела. Эти детекторы обеспечивают широкий анатомический охват при однократной экспозиции, повышая эффективность в центрах визуализации с большим объемом данных. Больницы и крупные диагностические учреждения отдают предпочтение этим системам за их способность справляться со сложными диагностическими задачами при сокращенном времени сканирования.

Ожидается, что сегмент детекторов с плоской панелью малой площади будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, их компактный размер и точность делают их идеальными для стоматологических, конечностных и педиатрических приложений визуализации. Кроме того, растущее внимание к минимально инвазивным и высокоточным диагностическим методам повышает спрос на детекторы малой площади, особенно в специализированных клиниках и мобильных отделениях визуализации. Инновации в разрешении и качестве изображений продолжают поддерживать расширение рынка.

- По портативности

На основе портативности рынок рентгеновских детекторов в Северной Америке сегментируется на портативные детекторы и стационарные детекторы. Сегмент портативных детекторов обусловлен растущим внедрением мобильных решений для визуализации в больницах, отделениях интенсивной терапии, отделениях неотложной помощи и во время хирургических операций. Эти детекторы обеспечивают гибкость, позволяя проводить визуализацию у постели пациента, что снижает потребность в транспортировке и тем самым повышает безопасность пациента и эффективность рабочего процесса. Спрос на беспроводные, легкие и работающие от батареек детекторы растет, особенно в полевых условиях, амбулаторном уходе и домашнем медицинском обслуживании.

Сегмент стационарных детекторов, как ожидается, будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, продолжая играть важную роль в отделениях радиологии, диагностических лабораториях и крупных больницах, где стационарные системы предпочтительны из-за высокой пропускной способности и расширенных возможностей визуализации. Стационарные детекторы обеспечивают согласованность, точность и часто интегрируются в автоматизированные рабочие процессы для массового скрининга. Ожидается, что сочетание портативности и инноваций в области качества изображений еще больше сместит предпочтения рынка в сторону мобильных решений в ближайшие годы.

- По системе

На основе системы рынок рентгеновских детекторов в Северной Америке сегментирован на новые цифровые рентгеновские системы и модернизированные рентгеновские системы. Ожидается, что новые цифровые рентгеновские системы будут доминировать на рынке в 2025 году благодаря высокому разрешению изображений, быстрой обработке изображений и полной интеграции с PACS (системами архивации и передачи изображений). Эти системы широко применяются в больницах и диагностических центрах в рамках их усилий по цифровой трансформации, повышая точность диагностики и производительность рабочего процесса. Переход от аналоговой к цифровой рентгенографии ускоряется из-за необходимости более быстрой диагностики, снижения воздействия радиации на пациента и расширения возможностей обмена данными.

Сегмент ретрофитных рентгеновских систем, как ожидается, будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, поскольку поставщики медицинских услуг ищут экономически эффективные способы модернизации существующих аналоговых систем. Модернизация позволяет учреждениям модернизировать оборудование без полной замены системы, что особенно выгодно для небольших и средних клиник с бюджетными ограничениями. Обе системы играют роль в расширении доступа к эффективным технологиям визуализации.

- По применению

На основе применения в медицинских приложениях, стоматологических приложениях, приложениях безопасности, ветеринарных приложениях и промышленных приложениях. Сегмент медицинских приложений составил наибольшую долю рынка выручки в 2025 году, что обусловлено растущей распространенностью хронических заболеваний, старением населения и потребностью в точных, неинвазивных диагностических инструментах. Рентгеновские детекторы являются неотъемлемой частью диагностики ортопедических травм, легочных заболеваний, рака и сердечно-сосудистых заболеваний. Растущее внедрение цифровой визуализации в амбулаторных и больничных условиях стимулирует спрос.

Ожидается, что сегмент стоматологических приложений будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год из-за растущей осведомленности о здоровье полости рта и роста косметической стоматологии. Приложения безопасности набирают обороты, особенно в аэропортах и на пограничных контрольно-пропускных пунктах, что обусловлено повышенными мерами безопасности. Ветеринарные приложения растут из-за спроса на высококачественные изображения в уходе за животными. Промышленные приложения, включая неразрушающий контроль и контроль качества в производстве и строительстве, по прогнозам, значительно вырастут, поскольку отрасли отдают приоритет безопасности, соответствию требованиям и операционной эффективности с помощью передовых решений для визуализации.

- Конечным пользователем

На основе конечного пользователя рынок рентгеновских детекторов в Северной Америке сегментируется на больницы, диагностические лаборатории, производителей оригинального оборудования (OEM'S), клиники и отделения интенсивной терапии. Больничный сегмент занимает самую большую долю рынка доходов в 2025 году из-за большого объема процедур визуализации, наличия передовой диагностической инфраструктуры и интеграции радиологических рабочих процессов. Больницы также играют ключевую роль в оказании неотложной помощи, скрининге рака и лечении травм, что делает их ключевыми пользователями технологий цифровых рентгеновских детекторов. Прогнозируется, что диагностические лаборатории будут расти устойчивыми темпами, что обусловлено ростом спроса на амбулаторные услуги визуализации и децентрализованные диагностические решения.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый рост с 2025 по 2032 год, расширяя свои возможности визуализации для предоставления диагностики на месте. Отделения интенсивной терапии представляют собой сегмент с высоким ростом из-за критической потребности в визуализации у постели больного в опасных для жизни состояниях. Кроме того, OEM-производители продолжают стимулировать технологические инновации, сотрудничая с поставщиками медицинских услуг для предоставления индивидуальных, интегрированных решений визуализации, соответствующих различным клиническим и эксплуатационным требованиям.

Региональный анализ рынка рентгеновских детекторов

- США доминируют на рынке рентгеновских детекторов с наибольшей долей выручки в 84,31% в 2024 году, что обусловлено широкой интеграцией цифровой рентгенографии в учреждения здравоохранения и растущим спросом на передовую диагностическую визуализацию. Рост заболеваемости хроническими заболеваниями в сочетании с сильным акцентом на раннюю и точную диагностику продолжает стимулировать рынок.

- Надежная инфраструктура здравоохранения страны, поддерживающая политика возмещения (включая покрытие Medicare и Medicaid для цифровой визуализации) и принятие интегрированных с ИИ решений в области радиологии вносят значительный вклад в ее лидирующие позиции на рынке. Национальные программы скрининга и рекомендации по визуализации еще больше способствуют широкому использованию цифровых рентгеновских систем.

- Более того, присутствие таких ключевых игроков отрасли, как GE Healthcare, Varex Imaging и Carestream Health, способствует постоянным инновациям в области технологии плоскопанельных детекторов (FPD), беспроводных детекторов и мобильных систем визуализации, адаптированных к различным клиническим потребностям.

- Растущее использование портативных и беспроводных рентгеновских детекторов в отделениях неотложной помощи, отделениях интенсивной терапии и амбулаторных центрах поддерживает тенденцию к использованию визуализации по месту оказания помощи, повышая эффективность диагностики и улучшая результаты лечения пациентов в учреждениях здравоохранения США.

Обзор рынка рентгеновских детекторов в Канаде

Прогнозируется, что рынок рентгеновских детекторов в Канаде будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода за счет увеличения инвестиций в инфраструктуру здравоохранения, повышения осведомленности о преимуществах ранней диагностики и роста гериатрического населения. Акцент канадской системы здравоохранения на всеобщем доступе к медицинским услугам и внедрение передовых медицинских технологий поддерживают рост рынка. Кроме того, правительственные инициативы по улучшению программ скрининга рака и растущая распространенность хронических заболеваний подпитывают спрос на рентгеновские детекторы в Канаде.

Обзор рынка рентгеновских детекторов в Мексике

Ожидается, что рынок рентгеновских детекторов в Мексике будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, повышением осведомленности о важности диагностической визуализации и улучшением инфраструктуры здравоохранения. Рынок характеризуется растущим спросом на цифровые рентгенографические системы и увеличением инвестиций в модернизацию медицинских учреждений. Однако такие проблемы, как ограниченный доступ к передовым технологиям здравоохранения и нехватка обученного персонала, в некоторой степени сдерживают рост рынка.

Доля рынка рентгеновских детекторов

Отрасль рентгеновских детекторов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Корпорация Varex Imaging (США)

- Корпорация Canon Medical Systems (Япония)

- Carestream Health (США)

- Корпорация Fujifilm Holdings (Япония)

- Konica Minolta, Inc. (Япония)

- Teledyne Technologies Incorporated (США)

- Hamamatsu Photonics KK (Япония)

- Группа Thales (Франция)

- Pixium Vision (Франция)

- Rayence Inc. (Южная Корея)

Последние разработки на рынке рентгеновских детекторов в Северной Америке

- В марте 2024 года Varex Imaging выпустила усовершенствованные плоскопанельные детекторы, предлагающие улучшенное качество изображений и более высокую скорость получения данных. Эти детекторы оптимизированы для цифровой рентгенографии и флюороскопии, поддерживая улучшенные клинические рабочие процессы и диагностическую точность в различных средах визуализации.

- В феврале 2024 года компания Canon Medical представила портативную цифровую рентгенографическую систему с легким и прочным плоскопанельным детектором. Разработанная для отделений неотложной помощи и отделений интенсивной терапии, она обеспечивает быструю визуализацию на месте оказания помощи, повышая диагностическую гибкость и мобильность.

- В январе 2024 года компания Carestream Health представила новый рентгеновский детектор на базе КМОП-матрицы. Благодаря сверхвысокому разрешению и низкой дозе облучения он предназначен для маммографии и других специализированных областей визуализации, повышая точность диагностики и безопасность пациентов.

- В декабре 2024 года компания Fujifilm начала сотрудничать с ведущей фирмой в области искусственного интеллекта в декабре 2023 года для совместной разработки решения для рентгеновской визуализации на базе искусственного интеллекта. Эта интеграция повышает эффективность автоматизированного анализа изображений и диагностики, революционизируя рентгенологию с помощью возможностей интеллектуальной интерпретации.

- В ноябре 2023 года компания Konica Minolta запустила беспроводную цифровую рентгенографическую систему, призванную повысить эффективность больничных рабочих процессов. Система отличается улучшенными возможностями подключения и нацелена на оптимизацию процедур визуализации как в клинических, так и в больничных условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.