Saudi Arabia Asphalt Market

Размер рынка в млрд долларов США

CAGR :

%

USD

539.42 Million

USD

711.58 Million

2025

2033

USD

539.42 Million

USD

711.58 Million

2025

2033

| 2026 –2033 | |

| USD 539.42 Million | |

| USD 711.58 Million | |

| % | |

|

Рынок асфальта в Саудовской Аравии: по типу продукции (горячий асфальтобетон (HMA), теплый асфальтобетон (WMA), эмульгированный асфальт, холодный асфальтобетон (CMA), разжиженный асфальт, цветной асфальт, другие), по компонентам (заполнители, битум, добавки), по технологиям (технология периодического смешивания асфальта, технология барабанного смешивания асфальта, технология переработки, технология мобильного асфальтобетона), по применению (дорожное строительство, дорожные покрытия, аэропорты, мосты и эстакады, железнодорожная инфраструктура, другие), по конечным пользователям (инфраструктурные и строительные компании, государственные и общественные департаменты, дорожные подрядчики, муниципалитеты, аэропортовые управления, промышленные предприятия, другие), по каналам сбыта (прямые продажи, дистрибьюторы и складские предприятия, подрядчики, тендеры на проекты, онлайн-платформы, другие) - тенденции отрасли и прогноз до 2033 года.

Размер рынка асфальта в Саудовской Аравии

- Объем рынка асфальта в Саудовской Аравии в 2025 году оценивался в 539,42 млн долларов США и, как ожидается, достигнет 711,58 млн долларов США к 2033 году.

- В прогнозируемый период с 2026 по 2033 год рынок, вероятно, будет расти со среднегодовым темпом роста в 3,6%, чему будут способствовать, главным образом, расширение развития дорожной инфраструктуры, увеличение государственных инвестиций в рамках программы «Видение 2030» и растущий спрос на техническое обслуживание автомагистралей и модернизацию городских дорог.

- Кроме того, рост проектов по расширению аэропортов, развитию промышленных зон и внедрению передовых технологий смешивания и укладки асфальта продолжает способствовать устойчивому расширению рынка в Саудовской Аравии.

Анализ рынка асфальта Саудовской Аравии

- Рынок асфальта в Саудовской Аравии стабильно развивается, поскольку подрядчики и производители асфальта внедряют современные системы автоматизации производства, интеллектуальные системы укладки и цифровые инструменты контроля качества для повышения эффективности производства, однородности смесей и сроков выполнения проектов. Такие технологии, как автоматизированное управление партиями, инфракрасное тепловое профилирование и дорожно-строительное оборудование с поддержкой GPS, все больше влияют на производство асфальта и дорожное строительство по всему Королевству.

- Эти инновации укрепляют региональную цепочку создания стоимости за счет сокращения отходов материалов, минимизации ручного труда, повышения долговечности дорожного покрытия и обеспечения масштабируемого и экономически эффективного производства асфальта. Цифровой мониторинг оборудования, инструменты прогнозирующего технического обслуживания и облачные платформы управления автопарком и проектами способствуют ускорению циклов выполнения работ и обеспечению стабильного качества смеси для подрядчиков и застройщиков инфраструктуры.

- В 2026 году сегмент горячего асфальтобетона (HMA) предположительно будет доминировать на рынке с долей в 51,34%, что отражает его широкое использование на автомагистралях, городских дорогах и взлетно-посадочных полосах аэропортов благодаря превосходной прочности, долговечности, влагостойкости и пригодности для условий интенсивного движения в расширяющейся транспортной сети Саудовской Аравии.

- В 2026 году сегмент заполнителей, как ожидается, будет доминировать на рынке с долей в 49,27%, чему будет способствовать высокий спрос на высококачественный щебень, гравий и песок в качестве основных компонентов асфальтобетонных смесей, а также текущие программы дорожного строительства и масштабное развитие инфраструктуры по всему Королевству.

- В 2026 году сегмент технологий пакетного асфальтирования, как ожидается, будет доминировать на рынке с долей 48,43%, чему способствуют его операционная гибкость, точный контроль состава смеси и пригодность для различных проектных требований, что делает его предпочтительным выбором для подрядчиков, занимающихся разнообразными проектами дорожной и городской инфраструктуры в Саудовской Аравии.

Обзор отчета и сегментация рынка асфальта в Саудовской Аравии

|

Атрибуты |

Основные тенденции рынка асфальта в Саудовской Аравии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка асфальта в Саудовской Аравии

«Интеграция искусственного интеллекта и цифровых медицинских платформ для повышения эффективности анализа результатов»

- Интеграция искусственного интеллекта и цифровых медицинских платформ создает значительные возможности для диагностики длительных форм COVID-19, преобразуя способы сбора, интерпретации и преобразования клинической информации в значимые решения. Аналитика на основе ИИ объединяет результаты лабораторных исследований, данные визуализации, данные носимых устройств и симптомы, сообщаемые пациентами, в единую цифровую экосистему, позволяя врачам распознавать сложные закономерности, которые трудно обнаружить с помощью традиционных методов. Такие платформы поддерживают более персонализированную оценку поствирусных осложнений, постоянно обучаясь на основе реальных данных и адаптируя алгоритмы к новым клиническим знаниям. Цифровые инструменты также облегчают дистанционный мониторинг и телемедицинские консультации, делая диагностические услуги доступными для пациентов, испытывающих колеблющиеся или мультисистемные симптомы и не имеющих возможности часто посещать больницы. Автоматизация интерпретации результатов снижает нагрузку на лаборатории и помогает стандартизировать отчетность в различных медицинских учреждениях, повышая доверие врачей и пациентов.

- Кроме того, ИИ может помочь в сортировке пациентов на основе профилей риска, направляя их на соответствующие подтверждающие тесты и к специалистам. Сотрудничество между поставщиками технологий и медицинскими учреждениями способствует развитию совместимых систем, которые усиливают мониторинг тенденций распространения длительных COVID-19 и поддерживают научно обоснованные методы лечения. В целом, конвергенция ИИ и цифровой инфраструктуры здравоохранения способствует созданию более гибкой, ориентированной на пациента диагностической среды, которая может ускорить инновации и расширить доступ к лечению длительных COVID-19.

- В ноябре 2024 года исследователи из Массачусетской больницы общего профиля Бригхэм разработали инструмент на основе искусственного интеллекта, который помогает врачам выявлять случаи длительного COVID-19 — часто загадочного состояния, которое может включать в себя множество длительных симптомов, в том числе усталость, хронический кашель и затуманенность сознания после заражения SARS-CoV-2.

- Согласно статье, опубликованной delta4.ai, в декабре 2025 года искусственный интеллект доказал свою ценность в борьбе с длительным COVID-19, интегрируя клинические, лабораторные и визуализационные данные для содействия диагностике, мониторингу и прогнозированию.

- В марте 2020 года пекинский стартап Infervision обучил свое программное обеспечение выявлять пневмонию, связанную с респираторными заболеваниями, такими как коронавирус. Компания сообщила, что по меньшей мере 34 китайские больницы использовали эту технологию для обследования 32 000 предполагаемых случаев заболевания.

- В марте 2020 года Совет Европы в своей статье заявил, что в Южной Корее искусственный интеллект, как сообщается, помог сократить время, необходимое для разработки тест-наборов на основе генетического состава вируса, до нескольких недель, тогда как обычно на это уходит от двух до трех месяцев. Биотехнологическая компания Seegene использовала свою автоматизированную систему разработки тестов для создания тест-набора и его широкого распространения.

- Согласно статье в Международном журнале биологических наук, искусственный интеллект (ИИ) используется для решения различных аспектов кризиса COVID-19, включая эпидемиологию, молекулярные исследования и разработку лекарств, медицинскую диагностику и лечение, а также социально-экономические вопросы. Сочетание ИИ и COVID-19 может ускорить диагностику положительных случаев заболевания.

Динамика рынка асфальта в Саудовской Аравии

Водитель

«Растет распространенность длительной формы COVID-19 и мультисистемных осложнений»

- Растущая распространенность длительного COVID-19 и его мультисистемных осложнений создает постоянную потребность в современных методах диагностики COVID-19, поскольку пациенты продолжают испытывать симптомы еще долго после того, как острая инфекция разрешилась. Люди сообщают о стойкой дыхательной слабости, сердечно-сосудистых нарушениях, неврологической усталости и метаболических расстройствах, и эти разнообразные проявления требуют от врачей использования диагностических инструментов для понимания того, связаны ли проблемы с предшествующим вирусным воздействием или с другими сопутствующими заболеваниями. Поскольку длительный COVID-19 проявляется по-разному, врачи все чаще полагаются на молекулярные тесты, иммунологическое профилирование и последующий скрининг для дифференциации поствирусного воспаления от новых инфекций, что расширяет роль диагностики за пределы начальной стадии выявления. Медицинские работники также применяют более осторожный подход, используя подтверждение диагноза для разработки планов реабилитации и мониторинга выздоровления с течением времени.

- Неопределенность в отношении продолжительности и тяжести этих осложнений побуждает больницы и лаборатории поддерживать возможности тестирования, чтобы пациенты могли проходить обследование всякий раз, когда симптомы меняются. Кроме того, многопрофильные клиники, занимающиеся лечением сердечно-сосудистых, легочных и неврологических заболеваний, зависят от результатов тестов на COVID-19 для координации лечения, что делает диагностику важным компонентом долгосрочного лечения заболевания.

- Согласно статье, опубликованной в январе 2026 года в журнале Cognitive FX, передовые исследования с использованием ПЭТ-сканирования показали, что у пациентов с длительным COVID-19 наблюдаются повышенные маркеры воспаления головного мозга, особенно в областях, контролирующих внимание, память и регуляцию энергии.

- Согласно статье, опубликованной Cognitive FX в январе 2026 года, постковидная усталость поражает почти половину всех людей, перенесших COVID-19, что делает ее самым распространенным и стойким симптомом длительного COVID-19.

- По данным клиники Майо, в августе 2024 года к распространенным симптомам длительного COVID-19 относились сильная усталость, особенно после физической активности, проблемы с памятью, часто называемые «мозговым туманом», чувство головокружения и проблемы со вкусом или обонянием.

- В целом, растущая нагрузка, связанная с длительным COVID-19, превращает диагностику COVID-19 из инструмента экстренной помощи в неотъемлемую часть управления хроническими заболеваниями. Стойкие мультисистемные симптомы требуют молекулярного тестирования, иммунологического профилирования и визуализации для установления связи между осложнениями и перенесенной ранее инфекцией. Признаки воспаления головного мозга, распространенной усталости и когнитивных нарушений подчеркивают масштаб неудовлетворенных клинических потребностей. Поэтому больницы поддерживают возможности тестирования для руководства реабилитацией, мониторинга изменяющихся состояний и исключения новых инфекций. Многопрофильные клиники зависят от подтверждения диагноза для координации кардиологической, пульмонологической и неврологической помощи. Дальнейшие инвестиции в передовые методы диагностики останутся крайне важными для долгосрочных стратегий восстановления и устойчивости системы здравоохранения во всем мире.

Сдержанность/Вызов

«Строгие и сложные процессы получения разрешений от регулирующих органов »

- Жесткие и сложные процессы регулирования значительно снижают спрос на диагностические тесты для выявления длительных форм COVID-19, создавая неопределенность и задержки на всех этапах разработки и коммерциализации. Производителям часто приходится проходить через множество этапов документооборота, клинической валидации и проверок на соответствие требованиям, что увеличивает время, необходимое для вывода теста на рынок, и препятствует инвестициям в новые решения. Различия в требованиях в разных странах и регионах еще больше фрагментируют рынок, поскольку компаниям приходится перепроектировать исследования и заявки в соответствии с различными стандартами, что затрудняет широкое распространение. Частые обновления нормативных актов после пандемии также создают путаницу в отношении приемлемых доказательств для выявления длительных форм COVID-19, заболевания, которое все еще находится в стадии научного развития.

- В частности, небольшие разработчики диагностических средств сталкиваются с финансовыми и техническими трудностями, связанными с необходимостью соответствовать этим ожиданиям, что приводит к тому, что многие из них откладывают или отказываются от планов по выпуску продукции. Медицинские учреждения могут колебаться в отношении внедрения тестов, которые все еще находятся на стадии утверждения, что ограничивает клиническую уверенность и поддержку в вопросах возмещения затрат. Отсутствие согласованных определений симптомов длительного COVID-19 добавляет еще один уровень сложности, поскольку регулирующие органы требуют убедительных доказательств клинической эффективности до выдачи разрешения. Все эти факторы замедляют инновации, ограничивают количество одобренных продуктов и в конечном итоге ослабляют энтузиазм лабораторий и больниц в отношении интеграции диагностики длительного COVID-19 в рутинную медицинскую практику.

- В августе 2025 года Центральная организация по контролю за стандартами лекарственных средств (CDSCO) и ICMR опубликовали новые проекты правил, четко определяющие порядок тестирования наборов для диагностики in vitro (IVD). Значительная часть этих руководящих принципов включает 15 протоколов тестирования, в основном ориентированных на вирусные заболевания, такие как грипп, COVID-19, респираторно-синцитиальный вирус (РСВ), лихорадка денге, малярия, а также вирусы высокого риска, такие как вирус Нипах и вирус Чандипура. Эти правила гарантируют, что каждая компания, индийская или международная, будет следовать одним и тем же научным стандартам.

- Согласно статье юридической фирмы Morrison Foerster LLP, в апреле 2024 года FDA получило полномочия регулировать диагностические средства in vitro (IVD) для использования в домашних условиях (например, тесты на беременность или экспресс-тесты на COVID-19) в соответствии с Федеральным законом о пищевых продуктах, лекарственных средствах и косметических средствах (FDCA) и Законом о службе общественного здравоохранения. Эти регулирующие полномочия распространяются на весь жизненный цикл продукта, от клинических исследований до выхода на рынок и выполнения обязательств после выхода на рынок, таких как отчетность о нежелательных явлениях и контроль производства.

- Согласно информации GOV.UK, в декабре 2022 года, до введения CTDA 28 июля 2021 года, доступ на рынок Великобритании для диагностических тестов на COVID-19 осуществлялся посредством маркировки Conformitè Europëenne (CE) или маркировки UK Conformity Assessed (UKCA), представляющей собой самодекларацию производителей о характеристиках и функциональности их тест-наборов или оборудования. Меры принудительного исполнения применялись только в случае возникновения проблем после выхода продукта на рынок.

- В целом, жесткие и постоянно меняющиеся нормативные рамки значительно ограничивают диагностику длительных форм COVID-19, увеличивая сроки утверждения и повышая затраты на разработку. Требования к обширной клинической валидации и многоуровневой документации фрагментируют рынки и отпугивают инвестиции, особенно от небольших разработчиков. Неопределенные определения заболевания и меняющиеся ожидания в отношении доказательств снижают доверие среди врачей и плательщиков. Недавние меры, включая протоколы CDSCO-ICMR в Индии, надзор FDA за жизненным циклом домашних диагностических устройств in vitro и переход Великобритании от маркировки CE к CTDA, показывают, как продолжают развиваться пути соответствия требованиям. Без большей гармонизации и предсказуемости больницы и лаборатории будут по-прежнему с осторожностью относиться к рутинному внедрению. Инновации будут постепенно восстанавливаться, а доступ к диагностике будет расширяться.

Обзор рынка асфальта в Саудовской Аравии

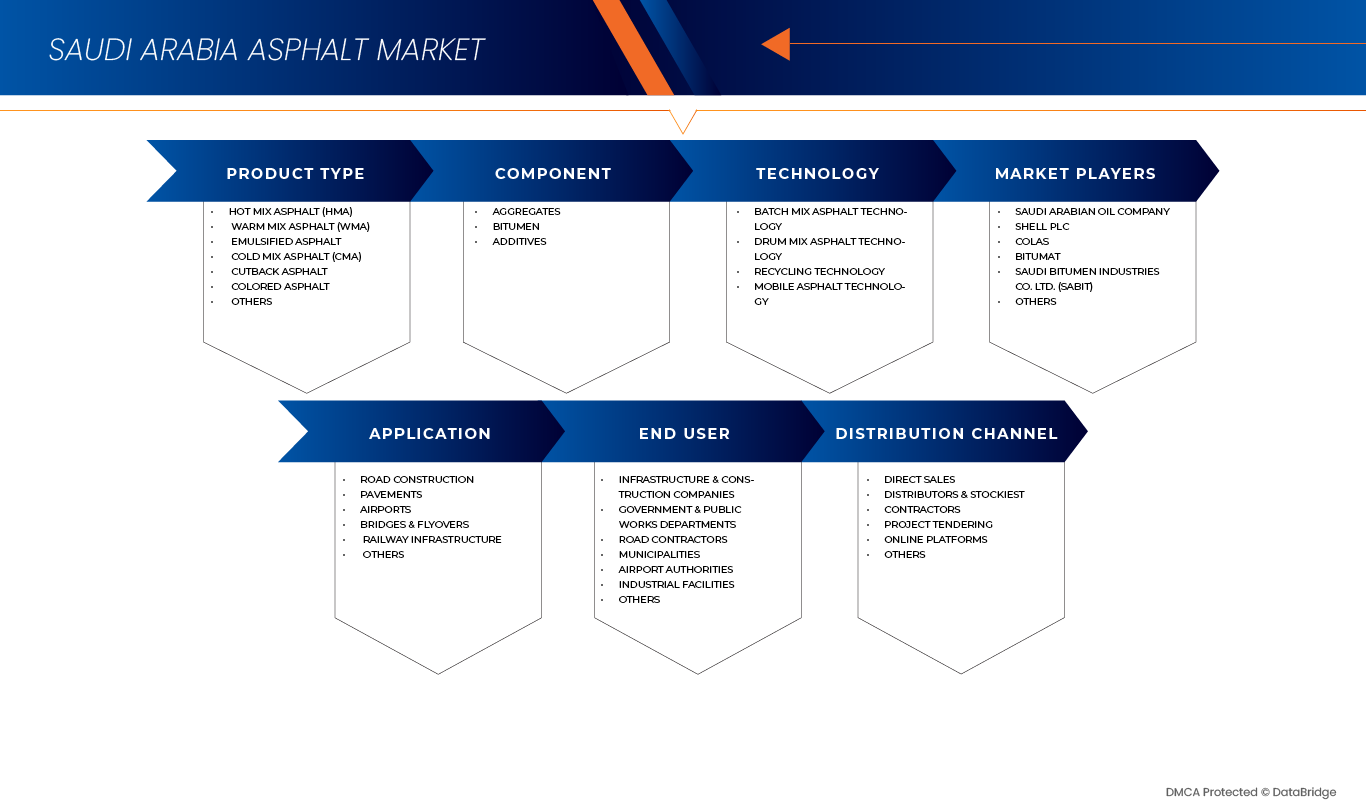

Рынок асфальта в Саудовской Аравии подразделяется на шесть основных сегментов, различающихся по типу продукции, компонентам, технологиям, применению, конечному пользователю и каналам сбыта.

- По типу продукции

В зависимости от типа продукции, рынок асфальта в Азиатско-Тихоокеанском регионе (Саудовская Аравия) сегментирован на горячие асфальтобетонные смеси (HMA), теплые асфальтобетонные смеси (WMA), эмульгированные асфальтобетонные смеси, холодные асфальтобетонные смеси (CMA), разжиженный асфальт, цветной асфальт и другие. Ожидается, что к 2026 году сегмент горячих асфальтобетонных смесей (HMA) будет доминировать на рынке с долей 51,60%, благодаря их широкому применению в строительстве автомагистралей, развитии городских дорог, взлетно-посадочных полос аэропортов и транспортных коридорах с интенсивным движением. Их превосходная долговечность, несущая способность и эксплуатационные характеристики в условиях высоких температур продолжают поддерживать высокий спрос в быстро урбанизирующихся странах Ближнего Востока.

Сегмент горячего асфальтобетона (HMA) является самым быстрорастущим на рынке асфальтобетона Саудовской Аравии, демонстрируя среднегодовой темп роста в 4,1%, чему способствуют расширение программ развития дорожной инфраструктуры, увеличение инвестиций в рамках национальных инициатив развития, а также рост работ по техническому обслуживанию и реконструкции существующих дорожных сетей. Кроме того, ожидается, что продолжающаяся модернизация технологий асфальтобетонных заводов, улучшение стандартов проектирования смесей и расширение крупномасштабных транспортных и логистических коридоров ускорят рост сегмента в течение прогнозируемого периода в Саудовской Аравии.

- По компонентам

В зависимости от компонентов, рынок асфальта в Азиатско-Тихоокеанском регионе и Саудовской Аравии сегментирован на заполнители, битум и добавки. Ожидается, что в 2026 году сегмент заполнителей будет доминировать с долей рынка в 49,22%, что обусловлено их важной ролью в качестве основного сыпучего материала в асфальтобетонных смесях. Высокий спрос, обусловленный расширением автомагистралей, развитием городских дорог и крупномасштабными инфраструктурными проектами в рамках национальных программ развития, продолжает укреплять лидерство этого сегмента в Саудовской Аравии.

Сегмент битума является самым быстрорастущим сегментом на рынке асфальта Саудовской Аравии, демонстрируя среднегодовой темп роста в 3,8%, чему способствуют рост объемов переработки на нефтеперерабатывающих заводах, увеличение объемов работ по ремонту дорог и растущее внедрение полимерно-модифицированного и высокоэффективного битума для повышения долговечности дорожных покрытий. Ожидается, что продолжающиеся инвестиции в транспортные коридоры, логистические центры и аэропортовую инфраструктуру еще больше ускорят рост сегмента в течение прогнозируемого периода.

- С помощью технологий

В зависимости от технологии, рынок асфальтобетонных смесей в Азиатско-Тихоокеанском регионе и Саудовской Аравии сегментирован на технологии периодического смешивания асфальта, барабанного смешивания асфальта, переработки асфальта и мобильного асфальтобетона. Ожидается, что к 2026 году сегмент технологий периодического смешивания асфальта будет доминировать на рынке с долей 48,61%, благодаря своей способности обеспечивать точный контроль состава смеси, операционную гибкость и стабильное качество для различных требований к дорожному покрытию. Его высокая пригодность для крупномасштабных проектов строительства автомагистралей, городских дорог и аэропортовой инфраструктуры продолжает способствовать широкому внедрению в Саудовской Аравии.

Технология производства асфальтобетонных смесей периодического действия является самым быстрорастущим сегментом на рынке асфальта Саудовской Аравии с среднегодовым темпом роста 4,0%. Рост обусловлен увеличением инвестиций в современные асфальтобетонные заводы, растущим спросом на высокоэффективные дорожные материалы и необходимостью разработки индивидуальных составов смесей для различных климатических условий и интенсивности движения. Кроме того, ожидается, что продолжающееся расширение инфраструктуры в рамках национальных программ развития и растущее внимание к обеспечению качества и автоматизации производства еще больше ускорят рост сегмента в течение прогнозируемого периода.

- По заявлению

В зависимости от области применения рынок асфальта в Саудовской Аравии сегментирован на дорожное строительство, дорожные покрытия, аэропорты, мосты и эстакады, железнодорожную инфраструктуру и другие области. Ожидается, что к 2026 году сегмент дорожного строительства будет доминировать на рынке с долей 58,36%, чему способствуют масштабное расширение автомагистралей, развитие городской дорожной сети и значительные государственные инвестиции в рамках национальных программ развития инфраструктуры. Постоянное внимание Королевства к улучшению межгородской транспортной доступности, логистических коридоров и городской мобильности дополнительно поддерживает высокий спрос на асфальт в этом сегменте по всей Саудовской Аравии.

Мосты и эстакады являются самым быстрорастущим сегментом на рынке асфальта Саудовской Аравии с среднегодовым темпом роста 4,2%, чему способствуют увеличение строительства многоуровневых развязок, проекты по снижению заторов в городах и масштабная модернизация транспортных коридоров. Кроме того, ожидается, что расширение мегаполисов, промышленных зон и инициатив в области «умных городов» еще больше ускорит потребление асфальта в мостовой и эстакадной дорожной инфраструктуре в течение прогнозируемого периода.

- Конечным пользователем

В зависимости от конечного пользователя, рынок асфальта в Саудовской Аравии (Азиатско-Тихоокеанский регион) сегментирован на инфраструктурные и строительные компании, государственные и общественные департаменты, дорожно-строительные подрядчики, муниципалитеты, аэропортовые управления, промышленные предприятия и другие. Ожидается, что в 2026 году сегмент инфраструктурных и строительных компаний будет доминировать на рынке с долей 29,78%, благодаря их ключевой роли в реализации крупномасштабных проектов по строительству дорог, автомагистралей, аэропортов и градостроительству. Активное участие в инфраструктурных программах Vision 2030, а также масштабы закупок и возможности реализации проектов продолжают поддерживать лидерство сегмента в Саудовской Аравии.

Сегмент государственных и общественных служб является самым быстрорастущим на рынке асфальта Саудовской Аравии с среднегодовым темпом роста в 3,1%, чему способствуют растущие государственные инвестиции в транспортные сети, программы реабилитации дорог и инициативы по улучшению городской мобильности. Кроме того, ожидается, что расширение муниципальных бюджетов, повышенное внимание к стандартам качества дорожного покрытия и строительство новых инфраструктурных коридоров еще больше ускорят рост спроса на асфальт со стороны государственных предприятий в течение прогнозируемого периода.

- По каналам сбыта

В зависимости от канала сбыта, рынок асфальта в Саудовской Аравии (Азиатско-Тихоокеанский регион) сегментирован на прямые продажи, дистрибьюторов и подрядчиков, участие в тендерах на проекты, онлайн-платформы и другие каналы. Ожидается, что в 2026 году сегмент прямых продаж будет доминировать на рынке с долей 43,65%, чему будут способствовать крупные закупочные соглашения между производителями асфальта и крупными подрядчиками, реализующими проекты по строительству автомагистралей, аэропортов и городской инфраструктуры. Прямое взаимодействие обеспечивает более эффективное ценообразование, гарантированную непрерывность поставок и более строгий контроль качества, поддерживая лидерство сегмента в Саудовской Аравии.

Тендеры на выполнение проектов являются самым быстрорастущим сегментом на рынке асфальта Саудовской Аравии с среднегодовым темпом роста в 4,5%, чему способствуют расширение государственных инфраструктурных программ, прозрачность механизмов государственных закупок и масштабные проекты в области транспорта и городского развития. Кроме того, ожидается, что рост масштабов государственно-частного партнерства (ГЧП), улучшение процессов проведения тендеров и растущее участие международных подрядчиков ускорят рост в этом сегменте в течение прогнозируемого периода.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Саудовская нефтяная компания (Саудовская Аравия)

- Shell Plc (Великобритания)

- Колас (Франция)

- Битумат (Саудовская Аравия)

- Saudi Bitumen Industries Co. Ltd. (SABIT) (Саудовская Аравия)

- Компания «Passing Road» (Саудовская Аравия)

- КПФ (Саудовская Аравия)

- САР (Саудовская Аравия)

- Аль-Маджара (Саудовская Аравия)

- Reda National (Саудовская Аравия)

- Навафед Атаа Трейдинг (Саудовская Аравия)

- Насир Хазза и братья (Саудовская Аравия)

- Компания Saudi Insulation Factory (Саудовская Аравия)

- Компания Al-Azizia Asphalt & Aggregates Manufacturers (Саудовская Аравия)

Последние разработки в сфере производства асфальта в Саудовской Аравии

- В ноябре 2023 года компания Saudi Bitumen Industries представила свой ассортимент битумной и гидроизоляционной продукции на выставке Big 5 Dubai, одной из крупнейших строительных выставок на Ближнем Востоке. Компания пообщалась с профессионалами отрасли, продемонстрировала свои производственные возможности и изучила возможности регионального делового сотрудничества.

- В декабре 2025 года Shell и Equinor официально запустили Adura, совместное предприятие с долевым участием 50/50, которое объединит их активы в британской морской нефтегазовой отрасли для создания крупнейшего независимого производителя в Северном море. Предприятие объединит 12 действующих месторождений и проектов развития, стремясь максимизировать ценность, эффективность и долгосрочную прибыль по всему портфелю активов в Великобритании.

- В феврале 2024 года группа компаний Mapei завершила приобретение Bitumat, саудовского производителя гидроизоляционных систем, укрепив позиции Mapei на Ближнем Востоке и расширив портфель строительных и гидроизоляционных решений. Эта сделка расширяет охват Bitumat благодаря глобальной сети Mapei и поддерживает региональные инфраструктурные возможности, связанные с программой «Саудовская Аравия 2030».

- В октябре 2025 года компании TotalEnergies и Colas возобновили партнерство в целях декарбонизации строительного бизнеса, сосредоточившись на многоэнергетических решениях, таких как биотопливо, инфраструктура возобновляемой электроэнергии и солнечные установки на строительных площадках, для сокращения выбросов парниковых газов.

- В августе 2025 года компания Colas Inc. подписала соглашение о приобретении Suit-Kote Corporation, американского производителя дорожных решений, с целью укрепления своих позиций на североамериканском рынке битумных материалов и дорожного строительства, а также расширения сети дистрибуции и реализации проектов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА АСФАЛЬТА САУДОВСКОЙ АРАБИИ

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 Сетка охвата конечных пользователей рынка

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.2 ПЕРСПЕКТИВЫ БРЕНДА

4.3 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

4.4 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.4.1 ГРУППА 1 СТРАТЕГИЧЕСКИЕ РАЗРАБОТЧИКИ ИНФРАСТРУКТУРЫ

4.4.2 ГРУППА 2 ГОСУДАРСТВЕННЫЕ ПОДРЯДЧИКИ И ФИРМЫ EPC ПЕРВОГО УРОВНЯ

4.4.3 ГРУППА 3 РЕГИОНАЛЬНЫЕ ПОДРЯДЧИКИ И СРЕДНИЕ ЗАСТРОЙЩИКИ

4.4.4 ГРУППА 4 МЕСТНЫЕ ПОДРЯДЧИКИ, ОРИЕНТИРОВАННЫЕ НА ЦЕНУ

4.4.5 ГРУППА 5 ОПТОВЫЕ ПОКУПАТЕЛИ, ОРИЕНТИРОВАННЫЕ НА ЦЕНУ

4.4.6 ГРУППА 6 СПЕЦИАЛИЗИРОВАННЫЕ И НИШЕВЫЕ ПОКУПАТЕЛИ ПРОЕКТОВ

4.5 АНАЛИЗ ОТРАСЛЕВОЙ ЭКОСИСТЕМЫ

4.5.1 ВЕДУЩИЕ КОМПАНИИ

4.5.2 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.5.3 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.6 ОТСЛЕЖИВАНИЕ ИННОВАЦИЙ И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.6.1 ВВЕДЕНИЕ

4.6.2 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.6.2.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.6.2.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.6.2.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВА

4.6.2.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.6.2.5 СТРАТЕГИЧЕСКИЕ ОТКАЗЫ ОТ ИНТЕЛЛЕКТА

4.6.3 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.6.4 ЭТАП РАЗВИТИЯ

4.6.5 ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ

4.6.6 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.6.7 ОЦЕНКА И МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

4.6.8 ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

4.7 ПОКРЫТИЕ СЫРЬЯ

4.7.1 ИСТОЧНИКИ И ХАРАКТЕРИСТИКИ БИТУМА

4.7.2 СОВОКУПНОЕ ПРЕДЛОЖЕНИЕ И КАЧЕСТВО

4.7.3 Использование добавок и модификаторов

4.7.4 ПРОБЛЕМЫ ОТРАСЛИ, СВЯЗАННЫЕ С СЫРЬЕМ

4.8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.8.1 ОБЗОР

4.8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.8.3 ВАЖНОСТЬ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.9 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС

4.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.10.1 ПОСТАВКА СЫРЬЯ

4.10.2 ПЕРЕРАБОТКА И ПРОИЗВОДСТВО

4.10.3 СОСТАВЛЕНИЕ И МОДИФИКАЦИЯ

4.10.4 ЗАЯВКА НА СТРОИТЕЛЬСТВО

4.10.5 КОНЕЧНОЕ ИСПОЛЬЗОВАНИЕ И ПЕРЕРАБОТКА

4.11 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.11.1 ОПРЕДЕЛЕНИЕ ТРЕБОВАНИЙ

4.11.2 ВЫЯВЛЕНИЕ ПОТЕНЦИАЛЬНЫХ ПОСТАВЩИКОВ

4.11.3 ВЫПУСК ЗАПРОСОВ НА ПРЕДЛОЖЕНИЯ

4.11.4 ОЦЕНКА ПРЕДЛОЖЕНИЙ

4.11.5 ПРОВЕДЕНИЕ ДОЛЖНОЙ ПРОВЕРКИ

4.11.6. Ведение переговоров и заключение окончательного соглашения.

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК

5.1 Текущие тарифы на рынках 5 крупнейших стран

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 ДИНАМИКА КРИТЕРИЙ ВЫБОРА ПОСТАВЩИКА

5.4 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.4.1 ЗАКУПКА СЫРЬЯ

5.4.2 ПРОИЗВОДСТВО

5.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.4.4 ЦЕНООБРАЗОВАНИЕ И РЫНОЧНАЯ ПОЛОЖЕНИЕ

5.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

5.5.2 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

5.6 ВЛИЯНИЕ НА ЦЕНЫ

5.7 РЕГУЛЯТОРНЫЕ НАКЛОННОСТИ

5.7.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

5.7.2 ТОРГОВОЕ ПАРТНЕРСТВО МЕЖДУ СТРАНАМИ

5.7.2.1 Соглашения о свободной торговле (ССТ)

5.7.2.2 АЛЬЯНСЫ И УСТАНОВЛЕНИЯ

5.7.3 АККРЕДИТАЦИЯ СТАТУСА (ВКЛЮЧАЯ РАМК НАИЛУЧШЕГО НАИЛУЧШЕГО)

5.7.4 ДОМАШНИЙ КУРС ИСПРАВЛЕНИЯ

5.7.4.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ ПОВЫШЕНИЯ ОБЪЕМА ПРОИЗВОДСТВА

5.7.4.2 СОЗДАНИЕ СПЕЦИАЛЬНЫХ ЭКОНОМИЧЕСКИХ ЗОН/ПРОМЫШЛЕННЫХ ПАРКОВ

6. РЕГУЛЯТОРНОЕ ОБСЛУЖИВАНИЕ

6.1 ВВЕДЕНИЕ

6.2 КОДЫ ПРОДУКТОВ

6.3 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

6.4 СТАНДАРТЫ БЕЗОПАСНОСТИ

6.4.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

6.4.2 ТРАНСПОРТ И МЕРЫ ПРЕДОСТОРОЖНОСТИ

6.4.3 ВЫЯВЛЕНИЕ ОПАСНОСТЕЙ

6.5 СИСТЕМА КОНТРОЛЯ КАЧЕСТВА, ТЕСТИРОВАНИЯ И УТВЕРЖДЕНИЯ

6.6 РЫНОЧНЫЕ ПОСЛЕДСТВИЯ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РАЗВИТИЕ КРУПНОМАСШТАБНОЙ ИНФРАСТРУКТУРЫ В РАМКАХ ПРОГРАММЫ «ВИДЕОНАБЛЮДЕНИЕ 2030»

7.1.2 ВЫСОКАЯ ДОСТУПНОСТЬ СЫРЬЯ НА НЕФТЯНОЙ ОСНОВЕ

7.1.3 Строительные проекты и проекты государственно-частного партнерства при поддержке правительства

7.2 ОГРАНИЧЕНИЯ

7.2.1 СТРОГИЕ ЭКОЛОГИЧЕСКИЕ И ВЫБРОСОВЫЕ НОРМАТИВЫ

7.2.2 ВОЛАТИЛЬНОСТЬ ЦЕН НА НЕФТЬ И БИТУМ

7.3 ВОЗМОЖНОСТИ

7.3.1 РАСШИРЕНИЕ УМНОГО ГОРОДА И СОВРЕМЕННОЙ ТРАНСПОРТНОЙ ИНФРАСТРУКТУРЫ

7.3.2 ЛОКАЛИЗАЦИЯ И РАСШИРЕНИЕ ПРОИЗВОДСТВА АСФАЛЬТА

7.4 ПРОБЛЕМЫ

7.4.1 Экстремальные климатические условия, влияющие на эксплуатационные характеристики асфальта

7.4.2 ВЫСОКИЕ КАПИТАЛЬНЫЕ ИНВЕСТИЦИИ В АСФАЛЬТОЛОГИЧЕСКИЕ ЗАВОДЫ И ОБОРУДОВАНИЕ

8. Рынок асфальта в Саудовской Аравии, по типу продукции.

8.1 ОБЗОР

8.2 Горячая асфальтобетонная смесь (ГАС)

8.2.1 ПО СЫРЬЮ

8.2.1.1 Совокупности

8.2.1.2 БИТУМ

8.2.1.3 ДОБАВКИ

8.2.2 ПО ОЦЕНКАМ

8.2.2.1 СТАНДАРТНЫЙ КЛАСС

8.2.2.2 ИЗМЕНЕННАЯ ОЦЕНКА

8.3 Теплый асфальтобетон (WMA)

8.3.1 ПО СЫРЬЮ

8.3.1.1 Совокупности

8.3.1.2 БИТУМ

8.3.1.3 ДОБАВКИ

8.3.2 ПО ОЦЕНКАМ

8.3.2.1 СТАНДАРТНЫЙ КЛАСС

8.3.2.2 ИЗМЕНЕННАЯ ОЦЕНКА

8.4 Эмульгированный асфальт

8.5 Холодный асфальтобетон (ХАС)

8.5.1 ПО СЫРЬЮ

8.5.1.1 Совокупности

8.5.1.2 БИТУМ

8.5.1.3 ДОБАВКИ

8.5.2 ПО ОЦЕНКАМ

8.5.2.1 СТАНДАРТНЫЙ КЛАСС

8.5.2.2 ИЗМЕНЕННАЯ ОЦЕНКА

8.6 СОКРАЩЕНИЕ АСФАЛЬТА

8.7 ЦВЕТНОЙ АСФАЛЬТ

8.8 ДРУГИЕ

8.8.1 Горячая асфальтобетонная смесь (ГАС)

8.8.2 Теплый асфальтобетон (WMA)

8.8.3 ЭМУЛЬСИФИРОВАННЫЙ АСФАЛЬТ

8.8.4 Холодный асфальтобетон (ХАС)

8.8.5 СОКРАЩЕНИЕ АСФАЛЬТА

8.8.6 ЦВЕТНОЙ АСФАЛЬТ

8.8.7 ДРУГИЕ

9. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО КОМПОНЕНТАМ

9.1 ОБЗОР

9.2 Совокупности

9.2.1 ДРОБЛЕНЫЙ КАМЕНЬ

9.2.2 ПЕСОК

9.2.3 ГРАВИЙ

9.3 БИТУМ

9.3.1 Очищенное топливо

9.3.2 ПЕРЕРАБОТАННЫЙ БИТУМ

9.3.3 ПРИРОДНЫЙ БИТУМ

9.4 ДОБАВКИ

9.4.1 ПОЛИМЕР

9.4.2 Средства против удаления краски

9.4.3 ДОБАВКИ ДЛЯ ТЕПЛОЙ СМЕСИ

9.4.4 РЕЗИНОВАЯ КРОШКА

9.4.5 ВОЛОКНА

9.4.6 Совокупности

9.4.7 БИТУМ

9.4.8 ДОБАВКИ

10. Рынок асфальта в Саудовской Аравии, по технологиям.

10.1 ОБЗОР

10.2 Технология производства асфальтобетонных смесей партиями

10.2.1 АВТОМАГИСТРАЛИ

10.2.2 ГОРОДСКИЕ ДОРОГИ

10.2.3 ВЗЛЕТНО-ПОСАДОЧНЫЕ ПОЛОСЫ АЭРОПОРТА

10.3 ТЕХНОЛОГИЯ АСФАЛЬТА ДЛЯ МИКСА УДАРОВ

10.3.1 ПРОЕКТЫ АВТОДОРОГ

10.3.2 СЛУЖЕБНЫЕ ДОРОГИ

10.3.3 ПАРКОВКИ

10.4 ТЕХНОЛОГИИ ПЕРЕРАБОТКИ

10.4.1 Горячая переработка

10.4.2 ХОЛОДНАЯ ПЕРЕРАБОТКА

10.5 МОБИЛЬНАЯ АСФАЛЬТНАЯ ТЕХНОЛОГИЯ

10.5.1 УСТАНОВКА ОБОРУДОВАНИЯ НА МЕСТЕ

10.5.2 МОБИЛЬНЫЕ СМЕСИТЕЛЬНЫЕ УСТАНОВКИ

10.5.3 Технология производства асфальтобетонных смесей партиями

10.5.4 ТЕХНОЛОГИЯ АСФАЛЬТА ДЛЯ МИКСА УДАРОВ

10.5.5 ТЕХНОЛОГИИ ПЕРЕРАБОТКИ

10.5.6 МОБИЛЬНЫЕ АСФАЛЬТНЫЕ ТЕХНОЛОГИИ

11. Рынок асфальта в Саудовской Аравии, по применению.

11.1 ОБЗОР

11.2 ДОРОЖНОЕ СТРОИТЕЛЬСТВО

11.2.1 АВТОМАГИСТРАЛИ

11.2.2 СКОРОСТНЫЕ АВТОМАГИСТРАЛИ

11.2.3 ГОРОДСКИЕ УЛИЦЫ

11.2.4 СЕЛЬСКИЕ ДОРОГИ

11.3 ДОРОЖНЫЕ ПОКРЫТИЯ

11.3.1 ПАРКОВКИ

11.3.2 ПЕШЕХОДНЫЕ ДОРОЖКИ

11.4 АЭРОПОРТЫ

11.4.1 ПОВЕРХНОСТИ ВЗЛЕТНО-ПОЛОСНОВНОЙ ПОЛОСА

11.4.2 Рулежные дорожки

11.5 МОСТЫ И ЭСТУПЕНИ

11.5.1 ГИДРОИЗОЛЯЦИЯ

11.5.2 ПОВЕРХНОСТЬ

11.6 ЖЕЛЕЗНОДОРОЖНАЯ ИНФРАСТРУКТУРА

11.7 ДРУГИЕ

11.8 РЫНОК АСФАЛЬТА САУДОВСКОЙ АРАБИИ ПО ПРИМЕНЕНИЮ, 2018-2033 (ТЫСЯЧИ ТОНН)

11.8.1 ДОРОЖНОЕ СТРОИТЕЛЬСТВО

11.8.2 ДОРОЖНЫЕ ПОКРЫТИЯ

11.8.3 АЭРОПОРТЫ

11.8.4 МОСТЫ И ЭСТУПЕНИ

11.8.5 ЖЕЛЕЗНОДОРОЖНАЯ ИНФРАСТРУКТУРА

11.8.6 ДРУГИЕ

12. Рынок асфальта в Саудовской Аравии, по конечным пользователям.

12.1 ОБЗОР

12.2 ИНФРАСТРУКТУРНЫЕ И СТРОИТЕЛЬНЫЕ КОМПАНИИ

12.2.1 Горячая асфальтобетонная смесь (ГАС)

12.2.2 Теплый асфальтобетон (WMA)

12.2.3 ЭМУЛЬГИРОВАННЫЙ АСФАЛЬТ

12.2.4 Холодный асфальтобетон (ХАС)

12.2.5 СОКРАЩЕНИЕ АСФАЛЬТА

12.2.6 ЦВЕТНОЙ АСФАЛЬТ

12.2.7 ДРУГИЕ

12.3 ПРАВИТЕЛЬСТВЕННЫЕ И ОБЩЕСТВЕННЫЕ ДЕПАРТАМЕНТЫ

12.3.1 Горячая асфальтобетонная смесь (ГАС)

12.3.2 Теплый асфальтобетон (WMA)

12.3.3 ЭМУЛЬГИРОВАННЫЙ АСФАЛЬТ

12.3.4 Холодный асфальтобетон (ХАС)

12.3.5 СОКРАЩЕНИЕ АСФАЛЬТА

12.3.6 ЦВЕТНОЙ АСФАЛЬТ

12.3.7 ДРУГИЕ

12.4 Дорожные подрядчики

12.4.1 Горячая асфальтобетонная смесь (ГАС)

12.4.2 Холодный асфальтобетон (ХАС)

12.4.3 ТЕПЛЫЙ АСФАЛЬТНЫЙ КОМПЛЕКС (WMA)

12.4.4 ЭМУЛЬГИРОВАННЫЙ АСФАЛЬТ

12.4.5 СОКРАЩЕНИЕ АСФАЛЬТА

12.4.6 ЦВЕТНОЙ АСФАЛЬТ

12.4.7 ДРУГИЕ

12.5 МУНИЦИПАЛИТЕТОВ

12.5.1 Горячая асфальтобетонная смесь (ГАС)

12.5.2 Холодный асфальтобетон (ХАС)

12.5.3 Теплый асфальтобетон (WMA)

12.5.4 ЭМУЛЬГИРОВАННЫЙ АСФАЛЬТ

12.5.5 СОКРАЩЕНИЕ АСФАЛЬТА

12.5.6 ЦВЕТНОЙ АСФАЛЬТ

12.5.7 ДРУГИЕ

12.6 ВЛАСТИ АЭРОПОРТА

12.6.1 Горячая асфальтобетонная смесь (ГАС)

12.6.2 ТЕПЛЫЙ АСФАЛЬТНЫЙ КОМПЛЕКС (WMA)

12.6.3 ЭМУЛЬГИРОВАННЫЙ АСФАЛЬТ

12.6.4 Холодный асфальтобетон (ХАС)

12.6.5 СОКРАЩЕНИЕ АСФАЛЬТА

12.6.6 ЦВЕТНОЙ АСФАЛЬТ

12.6.7 ДРУГИЕ

12.7 ПРОМЫШЛЕННЫЕ ОБЪЕКТЫ

12.7.1 Горячая асфальтобетонная смесь (ГАС)

12.7.2 Холодный асфальтобетон (ХАС)

12.7.3 ТЕПЛЫЙ АСФАЛЬТНЫЙ КОМПЛЕКС (WMA)

12.7.4 ЭМУЛЬГИРОВАННЫЙ АСФАЛЬТ

12.7.5 СОКРАЩЕНИЕ АСФАЛЬТА

12.7.6 ЦВЕТНОЙ АСФАЛЬТ

12.7.7 ДРУГИЕ

12.8 ДРУГИЕ

12.8.1 Горячая асфальтобетонная смесь (ГАС)

12.8.2 Теплый асфальтобетон (WMA)

12.8.3 Холодный асфальтобетон (ХАС)

12.8.4 ЭМУЛЬГИРОВАННЫЙ АСФАЛЬТ

12.8.5 СОКРАЩЕНИЕ АСФАЛЬТА

12.8.6 ЦВЕТНОЙ АСФАЛЬТ

12.8.7 ДРУГИЕ

12.8.8 ИНФРАСТРУКТУРНЫЕ И СТРОИТЕЛЬНЫЕ КОМПАНИИ

12.8.9 ПРАВИТЕЛЬСТВЕННЫЕ И ОБЩЕСТВЕННЫЕ ДЕПАРТАМЕНТЫ

12.8.10 Дорожные подрядчики

12.8.11 МУНИЦИПАЛИТЕТЫ

12.8.12 ВЛАСТИ АЭРОПОРТА

12.8.13 ПРОМЫШЛЕННЫЕ ОБЪЕКТЫ

12.8.14 ДРУГИЕ

13. Рынок асфальта в Саудовской Аравии, по каналам сбыта.

13.1 ОБЗОР

13.2 ПРЯМЫЕ ПРОДАЖИ

13.3 ДИСТРИБУТОРЫ И АССОРТИМЕНТЩИКИ

13.4 ПОДРЯДЧИКИ

13.5 ПРОЕКТНЫЙ ТЕНДЕР

13.6 ОНЛАЙН-ПЛАТФОРМЫ

13.7 ДРУГИЕ

13.7.1 ПРЯМЫЕ ПРОДАЖИ

13.7.2 ДИСТРИБУТОРЫ И АССОРТИМЕНТЩИКИ

13.7.3 ПОДРЯДЧИКИ

13.7.4 ПРОЕКТНЫЙ ТЕНДЕР

13.7.5 ОНЛАЙН-ПЛАТФОРМЫ

13.7.6 ДРУГИЕ

14 САУДОВСКИЙ АРАБСКИЙ АСФАЛЬТНЫЙ РЫНОК, КОМПАНИЯ, ЛАНДШАФТНЫЙ ДИЗАЙН

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: США

15 SWOT-анализ

16 ПРОФИЛЕЙ КОМПАНИЙ

16.1 Саудовская битумная промышленность

16.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.2 ПОРТФОЛИО ПРОДУКТОВ/УСЛУГ

16.1.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.2 SHELL PL

16.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ПОРТФОЛИО ПРОДУКТОВ/УСЛУГ

16.2.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.3 АЛЬ-МАДЖАРА

16.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.3.2 ПОРТФОЛИО ПРОДУКТОВ/УСЛУГ

16.3.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.4 Компания по организации автомобильных перевозок

16.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.4.2 ПОРТФОЛИО ПРОДУКЦИИ

16.4.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.5 БИТУМАТ

16.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.5.2 ПОРТФОЛИО ПРОДУКТОВ/УСЛУГ

16.5.3 НОВЕЙШИЕ РАЗРАБОТКИ

16,6 SAR

16.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.6.2 ПОРТФОЛИО ПРОДУКЦИИ

16.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.7 ГРУППА КОЛАС

16.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.7.2 ПОРТФОЛИО ПРОДУКТОВ/УСЛУГ

16.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.8 REDA NATIONAL

16.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.8.2 ПОРТФОЛИО ПРОДУКЦИИ

16.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.9 COASTS PETROLEUM PRODUCTS (CPP)

16.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.9.2 ПОРТФОЛИО ПРОДУКЦИИ

16.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.1 AL-AZIZIA ПРОИЗВОДИТЕЛИ АСФАЛЬТА И ЗАПОЛНИТЕЛЕЙ

16.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.10.2 ПОРТФОЛИО ПРОДУКЦИИ

16.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.11 Корпорация EXXONMOBIL

16.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ПОРТФОЛИО ПРОДУКЦИИ

16.11.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.12 Саудовская компания по производству теплоизоляционных материалов

16.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.12.2 ПОРТФОЛИО ПРОДУКЦИИ

16.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.13 Саудовская Аравийская Нефтяная Компания

16.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ПОРТФОЛИО ПРОДУКТОВ/УСЛУГ

16.13.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.14 ТОРГОВАЯ КОМПАНИЯ НАВАФЕДХ АТАА

16.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.14.2 ПОРТФОЛИО ПРОДУКТОВ/УСЛУГ

16.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.15 НАССИР ХАЗЗА И БРАТЬЯ

16.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.15.2 ПОРТФОЛИО ПРОДУКТОВ/УСЛУГ

16.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

17 АНКЕТА

18 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНД

ТАБЛИЦА 2. ОБЗОР КОМПАНИИ И БРЕНДА.

ТАБЛИЦА 3. ТАРИФНЫЕ СТАВКИ НА АСФАЛЬТ И БИТУМ НА РЫНКАХ САУДОВСКОЙ АРАБИИ И КОМПАРАТОРОВ.

ТАБЛИЦА 4. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. ГОРЯЧИЙ АСФАЛЬТ (ГАС) САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ ПО СЫРЬЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. ГОРЯЧИЙ АСФАЛЬТ (ГАС) САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ, ПО МАРКАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. ТЕПЛЫЙ АСФАЛЬТ (WMA) САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ ПО СЫРЬЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. ТЕПЛЫЙ АСФАЛЬТ (WMA) САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ, ПО МАРКАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. ХОЛОДНОСМЕШАННЫЙ АСФАЛЬТ (ХСАМ) САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ ПО СЫРЬЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. ХОЛОДНОСМЕШАННЫЙ АСФАЛЬТ (ХСАМ) САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ, ПО МАРКАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ТОНН)

ТАБЛИЦА 12. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО КОМПОНЕНТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. ОБЪЕМ АСФАЛЬТА НА РЫНКЕ САУДОВСКОЙ АРАБИИ ПО ИСТОЧНИКАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. РЫНОК БИТУМА В АСФАЛЬТЕ САУДОВСКОЙ АРАБИИ ПО ИСТОЧНИКАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. ДОБАВКИ И МОДИФИКАТОРЫ НА АСФАЛЬТЕ В САУДОВСКОЙ АРАБИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО КОМПОНЕНТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ТОНН)

ТАБЛИЦА 17. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО ТЕХНОЛОГИЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. ТЕХНОЛОГИИ АСФАЛЬТООБРАБОТКИ ПАРТИЙНЫМИ СМЕСЯМИ В САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. ТЕХНОЛОГИИ АСФАЛЬТООБРАБОТКИ В САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. ТЕХНОЛОГИИ ПЕРЕРАБОТКИ АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. МОБИЛЬНЫЕ ТЕХНОЛОГИИ АСФАЛЬТИРОВАНИЯ В САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО ТЕХНОЛОГИЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ТОНН)

ТАБЛИЦА 23 РЫНОК АСФАЛЬТА САУДОВСКОЙ АРАБИИ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК АСФАЛЬТИРОВАННОГО АВТОМОБИЛЬНОГО СТРОИТЕЛЬСТВА В САУДОВСКОЙ АРАБИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. АВТОМОБИЛЬНЫЕ ПОКРЫТИЯ САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. АЭРОПОРТЫ САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27 МОСТЫ И ЭСТУПЕНИ САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28 РЫНОК АСФАЛЬТА САУДОВСКОЙ АРАБИИ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ТОНН)

ТАБЛИЦА 29 РЫНОК АСФАЛЬТА САУДОВСКОЙ АРАБИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. КОМПАНИИ САУДОВСКОЙ АРАБИИ, ЗАНИМАЮЩИЕСЯ ИНФРАСТРУКТУРОЙ И СТРОИТЕЛЬСТВОМ НА АСФАЛЬТОВОМ РЫНКЕ, ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. ДЕПАРТАМЕНТЫ ПРАВИТЕЛЬСТВА САУДОВСКОЙ АРАБИИ И ОБЩЕСТВЕННЫХ РАБОТ НА РЫНКЕ АСФАЛЬТА ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. Дорожные подрядчики Саудовской Аравии на рынке асфальта, по типам продукции, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 33. МУНИЦИПАЛИТЕТЫ САУДОВСКОЙ АРАБИИ НА РЫНКЕ АСФАЛЬТА ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. ВЛАСТИ АЭРОПОРТОВ САУДОВСКОЙ АРАБИИ НА РЫНКЕ АСФАЛЬТА ПО ТИПАМ ПРОДУКТА, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. ПРОМЫШЛЕННЫЕ ОБЪЕКТЫ САУДОВСКОЙ АРАБИИ НА АСФАЛЬТОВОМ РЫНКЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. САУДОВСКАЯ АРАБИЯ И ДРУГИЕ СТРАНЫ НА АСФАЛЬТОВОМ РЫНКЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ТОНН)

ТАБЛИЦА 38. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК АСФАЛЬТА В САУДОВСКОЙ АРАБИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ТОНН)

Список рисунков

Рисунок 1. Рынок асфальта в Саудовской Аравии: сегментация.

Рисунок 2. Рынок асфальта в Саудовской Аравии: триангуляция данных.

Рисунок 3. Рынок асфальта в Саудовской Аравии: анализ DROC.

Рисунок 4. Рынок асфальта в Саудовской Аравии: глобальный и региональный анализ.

Рисунок 5. Рынок асфальта в Саудовской Аравии: анализ деятельности компаний.

Рисунок 6. Рынок асфальта в Саудовской Аравии: демографические данные по результатам интервью.

Рисунок 7. Рынок асфальта Саудовской Аравии: сетка позиций на рынке DBMR.

Рисунок 8. Рынок асфальта в Саудовской Аравии: сетка охвата конечных потребителей.

Рисунок 9. Рынок асфальта в Саудовской Аравии: анализ доли поставщиков.

РИСУНОК 10 КРАТКОЕ ИЗЛОЖЕНИЕ

РИСУНОК 11 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 12. Рынок Саудовской Аравии состоит из семи сегментов по типам продукции (2025).

Рисунок 13. Рынок асфальта в Саудовской Аравии: сегментация.

Рисунок 14. Ожидается, что высокая доступность сырья на нефтяной основе будет стимулировать рынок асфальта в Саудовской Аравии в прогнозируемый период с 2026 по 2033 год.

Рисунок 15. Ожидается, что сегмент горячего асфальтобетона (ГАС) займет наибольшую долю рынка асфальтобетона Саудовской Аравии в 2026 и 2033 годах.

Рисунок 16. Количество сделок по типам.

Рисунок 17. Ежегодное количество сделок компаниями.

РИСУНОК 18 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 19. АНАЛИЗ DROC.

Рисунок 20. Рынок асфальта в Саудовской Аравии: по типам продукции, 2025 год.

Рисунок 21. Рынок асфальта в Саудовской Аравии: по компонентам, 2025 год.

Рисунок 22. Рынок асфальта в Саудовской Аравии: по технологиям, 2025 год.

Рисунок 23. Рынок асфальта в Саудовской Аравии: по областям применения, 2025 год.

Рисунок 24. Рынок асфальта в Саудовской Аравии: по конечным потребителям, 2025 год.

Рисунок 25. Рынок асфальта в Саудовской Аравии: по каналам сбыта, 2025 год.

Рисунок 26. Рынок асфальта Саудовской Аравии: доля компаний на рынке в 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.