Us Dental Bone Graft Market

Размер рынка в млрд долларов США

CAGR :

%

USD

408.60 Million

USD

1,092.07 Million

2025

2033

USD

408.60 Million

USD

1,092.07 Million

2025

2033

| 2026 –2033 | |

| USD 408.60 Million | |

| USD 1,092.07 Million | |

| % | |

|

U.S. Dental Bone Graft Market By Product (Synthetic Bone Graft, Natural Bone Graft, Live Osteogenic Cells Bone Substitutes, Growth Factors, Others), By Brand (Bio OSS, Grafton, Cerabone, Perioglas, Endobon, Osteograf, Mastergraft, Others), By Application (Socket Preservation, Ridge Augmentation, Periodontal Defect Regeneration, Implantal Bone Regeneration, Sinus Lift), By Usage (Bone Graft Substitutes, Osteoinduction, Osteopromotion, Osteogenesis), By Material Form (Injectables, Granules, Putty), By Age (Pediatrics, Adult, Geriatric), By Population Type (Male, Female), By End User (Hospitals, Dental Clinics, Research and Dental Laboratories, Others), By Distribution Channel (Direct Tender, Third Party Distributors, Others)

Размер рынка зубных косточек США

- Размер рынка зубных косточек в США был оценен408,60 млн долларов США в 2025 годуОжидается, что он достигнет1092,07 млн. долларов США к 2033 году, вCAGR 13,8%в течение прогнозируемого периода

- Рынок зубных костных трансплантатов в США демонстрирует устойчивый рост, поскольку предпочтения пациентов все больше смещается в сторону передовых, минимально инвазивных и ориентированных на результат стоматологических процедур. Растущее внедрение зубных имплантатов, повышение осведомленности о здоровье полости рта и акцент на функциональных и эстетических результатах способствуют более широкому использованию процедур костной трансплантации в городских и пригородных стоматологических практиках. Технологические улучшения в материалах и методах трансплантата еще больше способствуют устойчивому расширению по всей стране.

- Современные решения для костных трансплантатов, включая синтетические, аллотрансплантаты и ксенотрансплантаты, способны обеспечить улучшенное заживление, более высокие показатели успеха имплантатов и повышенную удовлетворенность пациентов. Рост рынка поддерживается демографическими тенденциями, такими как старение населения, рост распространенности заболеваний пародонта и потеря зубов, повышение готовности пациентов инвестировать в премиальную стоматологическую помощь и развитие клинической практики, которая отдает приоритет регенеративным и долгосрочным результатам.

Анализ рынка зубных костей США

- Зубной костный трансплантат относится к клинической процедуре, в первую очередь ориентированной на восстановление и регенерацию кости в полости рта для поддержки зубных имплантатов и других восстановительных процедур. Эти процедуры обычно подчеркивают использование передовых биоматериалов, точных хирургических методов и индивидуальных подходов к прививке.

- Решения для зубных костных трансплантатов специально предназначены для обеспечения улучшенных результатов заживления, повышения стабильности имплантатов, планов лечения для конкретного пациента и биосовместимых материалов, а также клинической среды, которая поддерживает комфорт пациента и долгосрочное здоровье полости рта.

- Технологические достижения в области биоматериалов, 3D-визуализации и хирургического планирования, управляемого размещения имплантатов, регенеративных матриц и протоколов стерилизации улучшили процедурную согласованность, интеграцию трансплантатов, операционную эффективность и общие результаты лечения пациентов, позволяя стоматологическим практикам предлагать персонализированные планы лечения, уменьшать осложнения и повышать долгосрочный успех.

- Натуральный костный трансплантат в настоящее время доминирует в наибольшей доле клинических предпочтений в 54,51% в 2026 году, что обусловлено растущим спросом пациентов на натуральные, биосовместимые трансплантаты, предсказуемое заживление, минимизированный риск отторжения и высококачественные хирургические стандарты, которые повышают общий успех стоматологических имплантатов и регенеративных методов лечения.

Область охвата и сегментация рынка зубных косточек США

| Атрибуты | Американский зубной костный трансплантат Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные |

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка зубных косточек США

"Растущее внедрение передовых и премиальных процедур зубного костного трансплантата на рынке США"

- Быстрый рост передовых и минимально инвазивных стоматологических процедур создает значительные возможности на рынке зубных косточек США. Растущее предпочтение пациентов высококачественным, ориентированным на результат регенеративным методам лечения, поддерживаемое повышением осведомленности о здоровье полости рта, улучшением инфраструктуры стоматологической помощи и спросом на функциональные и эстетические стоматологические решения, ускоряет внедрение процедур костного трансплантата в клиниках и больницах по всей стране. В последние годы спрос на регенеративные решения вырос, что отражает переход к премиальным, ориентированным на пациента подходам к лечению.

- Стоматологические практики играют решающую роль в предоставлении превосходного опыта костного трансплантата через индивидуальные планы лечения, биосовместимые трансплантатные материалы и передовые хирургические методы. Высококачественные трансплантаты, включая аутотрансплантаты, аллотрансплантаты, ксенотрансплантаты и синтетические заменители, обеспечивают более быстрое заживление, улучшают стабильность имплантатов и улучшают долгосрочные результаты, что делает их все более предпочтительными как для стоматологов, так и для пациентов.

- Кроме того, стоматологические практики сосредоточены на качественной инфраструктуре, такой как 3D-визуализация, управляемое хирургическое планирование, прецизионное оборудование и оптимизированные протоколы стерилизации, где необходима процедурная согласованность, комфорт пациента и клинический успех.

- Помимо стандартных процедур, более широкое внедрение регенеративных методов лечения в сочетании с имплантатами, синусовыми подъемниками, увеличением хребта и управлением пародонтальными дефектами поддерживает удобство, клиническую эффективность и удовлетворенность пациентов.

- Таким образом, по мере того, как стоматологическая практика продолжает расширять предложения услуг, интегрировать передовые технологии и улучшать опыт ухода за пациентами, ожидается, что спрос на премиальные и передовые процедуры трансплантата зубной кости будет неуклонно расти, позиционируя этот сегмент как ключевую тенденцию для рынка зубных костных трансплантатов США.

Динамика рынка зубных косточек США

водитель

«Устойчивое увеличение процедур увеличения костной массы, приводимых в действие имплантатами, по всей территории Соединенных Штатов»

- Растущий спрос пациентов на высококачественные, предсказуемые и клинически эффективные процедуры костного трансплантата является ключевым фактором рынка зубных костных трансплантатов в США, особенно среди городской и стареющей демографии. Пациенты и стоматологи все чаще отдают приоритет передовым методам регенерации и биосовместимым материалам трансплантата, стремясь к долгосрочным функциональным и эстетическим результатам.

- Расширенные решения для костных трансплантатов обеспечивают оптимальное сочетание предсказуемого заживления, повышенной стабильности имплантатов и клинической надежности, что делает их хорошо подходящими для пациентов и практиков, ищущих превосходные результаты лечения с минимальными осложнениями.

- Эти процедуры широко выполняются в форматах аутотрансплантата, аллотрансплантата, ксенотрансплантата и синтетического трансплантата, где качество материала, хирургическая точность и успех интеграции напрямую влияют на клинические результаты и удовлетворенность пациентов.

- Кроме того, акцент на процедурной согласованности, индивидуальном планировании лечения и высококачественных хирургических методах повышает уверенность пациента, принятие лечения и долгосрочные результаты для здоровья полости рта. По мере того, как растет осведомленность о передовых регенеративных вариантах и пациенты сосредотачиваются на функциональных и эстетических результатах, стоматологические практики расширяют свои предложения трансплантатов, управляемых имплантатами, для удовлетворения меняющихся потребностей.

- Ожидается, что этот продолжающийся сдвиг в сторону передовых, специфичных для пациента и клинически надежных процедур костного трансплантата будет поддерживать высокий спрос на регенеративные методы лечения на основе имплантатов, поддерживая долгосрочный рост рынка.

Сдержанность/вызов

"Строгие требования к регулированию и клинической валидации"

- Растущая конкуренция со стороны поставщиков стоматологических имплантатов и трансплантатов становится ключевой проблемой для рынка зубных костных трансплантатов США. Эти компании используют узнаваемость бренда, обширные дистрибьюторские сети и клинический авторитет для привлечения стоматологических практик, ищущих надежные, высококачественные трансплантатные материалы и процедуры.

- Конкурентное давление со стороны крупных поставщиков усилило контроль над мелкими или появляющимися производителями костных трансплантатов, требуя от них дифференциации через материальные инновации, клинические результаты и процедурную поддержку.

- Кроме того, крупные поставщики получают выгоду от экономии за счет масштаба, надежного управления цепочками поставок и стабильного качества продукции, что затрудняет конкуренцию для небольших поставщиков по стоимости, доступности и клинической надежности.

- По мере того, как осведомленность стоматологов о передовых, высококачественных трансплантатных решениях растет, мелкие производители сталкиваются с растущими ожиданиями, чтобы соответствовать или превосходить предложения основных игроков, включая инновационные биоматериалы, всестороннее обучение и процедурное руководство.

- Растущее проникновение на рынок и агрессивное расширение существующих поставщиков также создают проблемы для доступа к рынку, принятия клиентов и долгосрочного развития партнерства для небольших производителей.

- Кроме того, поддержание высоких стандартов клинической валидации, соблюдения нормативных требований и эффективности трансплантата в условиях конкурентного ценового давления увеличивает эксплуатационные расходы, потенциально ограничивая прибыльность и замедляя рост. В совокупности эти регуляторные, операционные и конкурентные давления могут влиять на траектории роста для новых поставщиков костных трансплантатов.

Сфера рынка зубных косточек США

Рынок зубных косточек США разделен на десять заметных сегментов, которые основаны на продукте, бренде, применении, использовании, механизме, материальной форме, возрасте, типе населения, конечном пользователе и канале распространения.

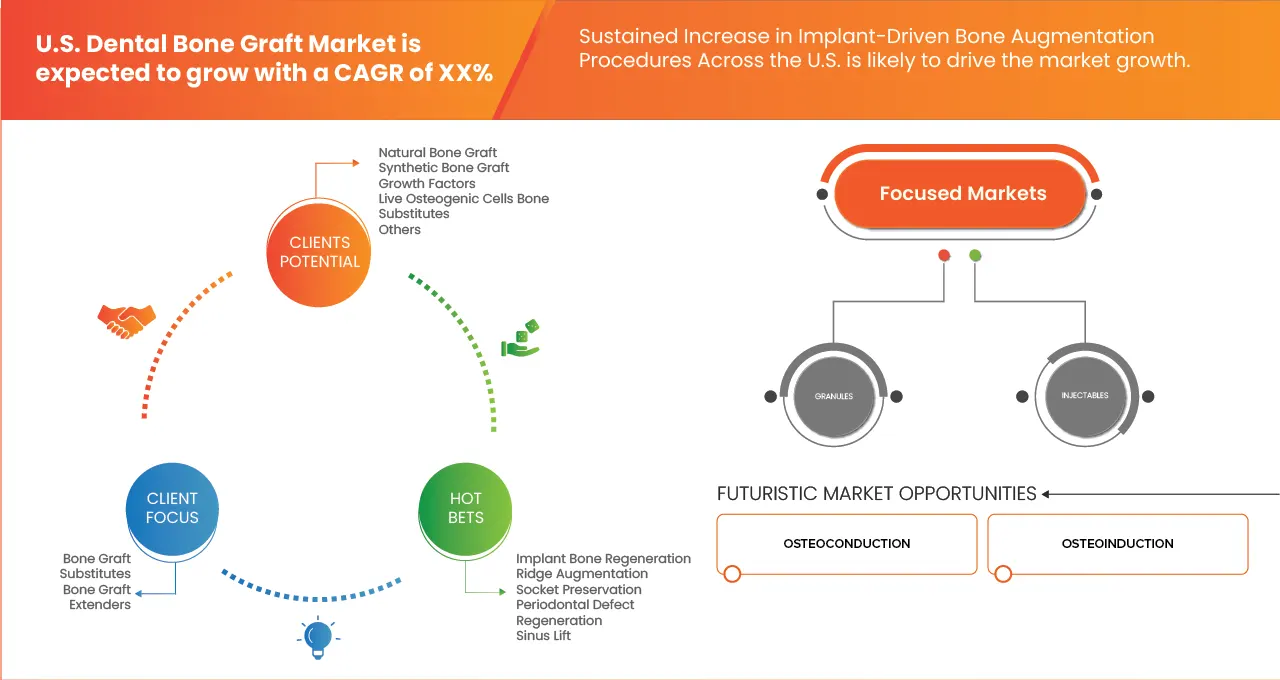

- По продукту

На основе продукта глобальный рынок зубных костных трансплантатов подразделяется на синтетические костные трансплантаты, натуральные костные трансплантаты, живые остеогенные клеточные заменители костей, факторы роста и другие.

Сегмент натуральных костных трансплантатов доминировал на рынке с наибольшей долей дохода в 54,34% в 2025 году, что обусловлено его исключительной биосовместимостью, предсказуемыми результатами лечения и широким клиническим внедрением, что делает его незаменимым для стоматологической практики, ориентированной на высококачественное регенеративное лечение, ориентированное на пациента.

Ожидается, что в сегменте факторов роста будет наблюдаться самый быстрый CAGR в 13,6% с 2026 по 2033 год, чему способствует растущий спрос на улучшенную регенерацию костей, более быстрое заживление и улучшение стабильности имплантатов, особенно среди пациентов со сложными дефектами или нарушенным качеством костей, где биоактивные факторы превосходят клинические результаты.

- Под брендом

На основе бренда, глобальный рынок зубных косточек сегментируется на Bio-Oss, Grafton, Cerabone, Perioglas, Endobon, Osteograf, Mastergraft и другие.

Сегмент Bio OSS доминировал на крупнейшей доле рынка в 14,05% в 2025 году, что обусловлено его исключительной биосовместимостью, легкостью обработки и последовательной клинической эффективностью, что делает его незаменимым для стоматологической практики, ориентированной на высококачественные процедуры регенерации костей, ориентированные на пациента.

Сегмент Bio OSS, как ожидается, станет свидетелем самого быстрого CAGR в 19,8% с 2026 по 2033 год, чему способствовало усиление поддержки имплантатов, управление пародонтальными дефектами и увеличение хребта, особенно среди практик, ищущих надежные готовые к использованию трансплантатные материалы, которые повышают процессуальную эффективность и клинические результаты.

- С помощью приложения

На основе применения глобальный рынок зубного костного трансплантата сегментирован на Сохранение розеток, Увеличение хребта, Регенерацию пародонтального дефекта, Регенерацию имплантатов, Sinus Lift и другие.

Сегмент регенерации имплантатов доминировал на рынке с самой большой долей выручки в 28,77% в 2025 году, что обусловлено его важной ролью в обеспечении стабильности имплантатов, предсказуемой интеграции костей и высокими показателями клинического успеха, что делает его незаменимым для стоматологической практики, ориентированной на передовые восстановительные процедуры, поддерживаемые имплантатами.

Сегмент регенерации пародонтального дефекта, как ожидается, станет свидетелем самого быстрого CAGR в 15,2% с 2026 по 2033 год, чему способствует эскалация принятия для лечения заболеваний пародонта, альвеолярной потери костной массы и сложных дефектов полости рта, особенно среди практик поиска целевых регенеративных решений, которые улучшают результаты лечения пациентов и долгосрочное здоровье полости рта.

- Используя

На основе использования глобальный рынок зубных косточек сегментирован на Bone Graft Substitutes и Bone Graft Extenders.

Сегмент Bone Graft Substitutes доминировал на крупнейшей доле рынка в 76,85% в 2025 году, благодаря своей универсальности, биосовместимости и предсказуемой регенеративной производительности, что делает его незаменимым для стоматологических практик, ориентированных на надежные и эффективные процедуры увеличения костей.

Ожидается, что в сегменте заменителей костного трансплантата будет наблюдаться самый быстрый CAGR в 13,9% с 2026 по 2033 год, чему способствует эскалация внедрения для поддержки имплантатов, увеличения хребта и управления дефектами пародонта, особенно среди практик, ищущих готовые к использованию решения, которые улучшают клинические результаты и процедурную эффективность.

- Механизм

На основе механизма глобальный рынок зубного костного трансплантата сегментирован на остеокондукцию, остеоиндукцию, остеопродвижение и остеогенез.

Сегмент остеокондукции доминировал на крупнейшей доле рынка в 76,51% в 2025 году, что обусловлено его способностью обеспечить основу для нового роста костей, предсказуемой интеграции и последовательных клинических результатов, что делает его незаменимым для стоматологической практики, ориентированной на структурированную и надежную регенерацию костей.

Ожидается, что сегмент остеогенеза станет свидетелем самого быстрого CAGR в 16,5% с 2026 по 2033 год, чему способствует более широкое внедрение сложных дефектов костей, поддержка имплантатов и альвеолярная реконструкция, особенно среди практик поиска трансплантатных решений, которые активно стимулируют образование новых костей и повышают долгосрочный успех имплантатов.

- Материальная форма

На основе материальной формы глобальный рынок зубных косточек сегментирован на инъекционные препараты, гранулы и пуфти.

Сегмент Granules доминировал на рынке с наибольшей долей выручки в 44,37% в 2025 году, что обусловлено простотой обработки, адаптируемостью к различным дефектным участкам и последовательной интеграцией костей, что делает его незаменимым для стоматологической практики, ориентированной на эффективные и предсказуемые регенеративные процедуры.

Ожидается, что в сегменте инъекционных препаратов будет наблюдаться самый быстрый CAGR в 14,1% с 2026 по 2033 год, что обусловлено увеличением внедрения минимально инвазивных приложений, точным заполнением дефектов и повышенным комфортом пациентов, особенно среди практик, ищущих удобные готовые к использованию трансплантатные решения, которые оптимизируют клинические результаты и процедурную эффективность.

- возраст

Исходя из возраста, глобальный рынок зубных косточек сегментирован на педиатрические, взрослые и гериатрические.

Сегмент «Взрослые» доминировал на крупнейшей доле рынка в 59,87% в 2025 году, что обусловлено более высокой распространенностью процедур имплантации зубов, заболеваний пародонта и потери зубов у взрослого населения, что делает его незаменимым для стоматологической практики, ориентированной на регенеративное лечение для зрелых пациентов.

Сегмент педиатрии, как ожидается, станет свидетелем самого быстрого CAGR в 13,7% с 2026 по 2033 год, чему способствует более широкое внедрение раннего вмешательства для врожденных дефектов, лечения травм и сохранения альвеолярной кости, особенно среди педиатрических стоматологических практик, ищущих безопасные, эффективные и минимально инвазивные трансплантатные решения.

- Популяция

По типу населения, глобальный рынок зубных косточек сегментирован на мужской и женский.

Женский сегмент доминировал на крупнейшей доле рынка в 53,69% в 2025 году, что обусловлено более высокой осведомленностью о здоровье полости рта, принятием косметической стоматологии и предпочтением профилактических и регенеративных стоматологических процедур, что делает его незаменимым для стоматологической практики, ориентированной на лечение пациентов.

Ожидается, что в сегменте Male будет наблюдаться самый быстрый CAGR в 13,5% с 2026 по 2033 год, чему способствует увеличение внедрения поддерживаемых имплантатами реставраций, управления пародонтальными дефектами и процедур костного трансплантата, особенно среди пациентов, ищущих функциональные и долгосрочные стоматологические решения.

- Конечный пользователь

На основе конечного пользователя, глобальный рынок зубных костяных трансплантатов сегментируется на больницы, стоматологические клиники, исследовательские и стоматологические лаборатории и другие.

Сегмент стоматологических клиник доминировал на крупнейшей доле рынка в 72,15% в 2025 году, что обусловлено широким внедрением процедур восстановления, поддерживаемых имплантатами, периодонтального лечения и костного трансплантата, что делает его незаменимым для практик, ориентированных на высококачественную стоматологическую помощь, ориентированную на пациента.

Сегмент научно-исследовательских и стоматологических лабораторий, как ожидается, станет свидетелем самого быстрого CAGR в 15,2% с 2026 по 2033 год, чему способствует увеличение инвестиций в разработку биоматериалов, регенеративные решения и клинические испытания, особенно среди учреждений и лабораторий, ищущих инновационные технологии трансплантата и передовые процедурные результаты.

- Дистрибьюторский канал

На основе канала дистрибуции рынок зубных косточек сегментирован на прямые тендерные, сторонние дистрибьюторы и другие.

Сегмент Direct Tender доминировал на крупнейшей доле рынка в 59,02% в 2025 году, чему способствовали оптимизированные процессы закупок, эффективность массовых заказов и прочные институциональные партнерства, что делает его незаменимым для стоматологической практики и больниц, ищущих надежные и экономически эффективные поставки костного трансплантата.

Ожидается, что в сегменте «Другие» будет наблюдаться самый быстрый CAGR в 14,3% с 2026 по 2033 год, чему способствует растущее внедрение альтернативных методов распределения, появление платформ электронной коммерции и специализированных региональных поставщиков, особенно среди небольших клиник и лабораторий, ищущих гибкие и инновационные решения для поставок.

Американские игроки рынка зубных костей

Рынок зубных косточек США в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Geistlich Pharma AG (Швейцария)

- Botiss Biomaterials GmbH (Германия)

- ZimVie Inc. (США)

- Dentsply Sirona (Symbios) (США)

- Nobel Biocare (Швейцария)

- BioHorizons Camlog (США и Швейцария)

- Osstem Implant Co., Ltd. (Южная Корея)

- Дентиум (Южная Корея)

- Mega'Gen Implant Co., Ltd. (Южная Корея)

- Purgo Biologics Inc. (Южная Корея)

- Regenity Biosciences (США)

- NovaBone (США)

- Impladent Ltd. (США)

- Curasan AG (Швейцария)

- LifeNet Health (США)

- MTF Biologics (США)

- Evergen (ранее RTI Surgical)

- Биоматериалы SigmaGraft (США)

- Augma Biomaterials Ltd. (США)

- Keystone Dental Group (США)

- Orthogen, LLC (США)

Последние события на Ближнем Востоке и в Африке Рынок никелевого сплава

- В ноябре 2025 года Geistlich Pharma AG расширила свой портфель и вышла на новые рынки, запустив 20 инновационных продуктов из регенеративных биоматериалов в более чем 40 странах. Эта разработка укрепляет позиции Geistlich в области стоматологической и ортопедической регенерации, предоставляя специалистам, стоматологическим организациям и стоматологам в целом передовые решения, такие как Geistlich Bio-Oss, Geistlich Bio-Oss Collagen, Geistlich Bio-Gide Forte, Geistlich Vallomix и Geistlich Combi-Kit. Эти продукты предназначены для улучшения клинических результатов, упрощения обработки и расширения доступа пациентов к качественной регенеративной терапии во всем мире.

- В июле 2025 года ZimVie Inc. заключила эксклюзивное дистрибьюторское соглашение с Osstem Implant Co., Ltd. для расширения своего портфеля премиальных зубных имплантатов в Китае. В соответствии с соглашением, Osstem берет на себя исключительную коммерческую ответственность за системы имплантации ZimVie на китайском рынке, используя свою обширную дистрибьюторскую сеть и сильное присутствие в более чем 90 городах. Эта разработка призвана укрепить глобальное присутствие ZimVie, улучшить доступ клиентов к его высокоточным решениям для имплантатов и извлечь выгоду из быстро растущего китайского рынка зубных имплантатов.

- В июле 2024 года Dentsply Sirona объявила о обновлении и расширении линейки продуктов Symbios, подчеркнув улучшенные стандарты стерильности и клиническую универсальность. Обновленный портфель представляет передовые форматы гранул и гнилостных костных трансплантатов, предназначенные для поддержки предсказуемой регенерации костей в широком спектре стоматологических и имплантационных процедур. Обновленные продукты производятся в соответствии со строгими протоколами безопасности и предлагаются в нескольких размерах и конфигурациях гранул для улучшения обработки и клинических характеристик. Эта разработка укрепляет приверженность компании поставлять высококачественные регенеративные решения, которые улучшают хирургические результаты и процедурную гибкость.

- В мае 2022 года корпорация Envista Holdings объявила об окончательном соглашении о приобретении бизнеса Osteogenics Biomedical, в том числе Osteogenics Biomedical, Allotech и OBI Biologics, для укрепления своего портфеля регенеративных решений в имплантационной стоматологии. Osteogenics признана за ее кости под маркой Cytoplast и мембранные технологии, используемые пародонтистами и оральными хирургами для поддержки процедур замены зубов на основе имплантатов. Приобретение соответствует стратегии Envista по расширению возможностей в регенеративной терапии и продвижению ее более широкого видения оцифровки, персонализации и демократизации ухода за полостью рта.

- В июле 2022 года Envista Holdings Corporation объявила о расширении и расширении своего коммерческого партнерства с стоматологической корпорацией Holdings Ltd. для расширения доступа к имплантационным процедурам в сети стоматологической корпорации более 500 стоматологических практик в Канаде. Это стратегическое сотрудничество укрепляет присутствие Envista в области имплантатов, поддерживаемое ее портфелем Nobel Biocare, позволяя клиницистам стоматологической службы предоставлять расширенный уход за имплантатами в масштабе, тем самым ускоряя внедрение премиальных рабочих процессов имплантатов и улучшая доступ пациентов к комплексным восстановительным решениям по всей стране.

- В ноябре 2021 года Botiss Biomaterials GmbH объявила о разработке cerabone +HyA, инновационного материала для замены костей, который сочетает в себе установленный коровий костный трансплантат (cerabone) с гиалуроновой кислотой для создания сплоченной композиции «липкой кости». При гидратации компонент гиалуроната обеспечивает сильное связывание с жидкостью и улучшенную обработку, что позволяет легко захватывать и точно размещать в месте дефекта, поддерживая регенерацию тканей. Это продвижение расширяет регенеративный портфель ботиса за счет повышения клинического удобства и производительности в процедурах увеличения костей.

- В декабре 2022 года Novaxomx GmbH, дочерняя компания CURASAN AG, заключила эксклюзивное лицензионное соглашение с Lysatpharma на использование запатентованной технологии экзосом для разработки биологически улучшенных материалов костного трансплантата. Эта технология объединяет биоактивные экзосомы с остеопроводящими носителями для улучшения межклеточной связи, необходимой для регенерации тканей. Ожидается, что партнерство ускорит инновации в регенеративной терапии, помогая Novaxomx и CURASAN AG расширить ассортимент своей продукции и клиническое воздействие.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБЩЕСТВО ПРОЕКТА ДЕНТАЛЬНОЙ КОСТИ США

1.4 Ограничения

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 МУЛЬТИВАРИАТНОЕ МОДЕЛЛирование

2.7 Первичное Интервью с ключевыми лидерами

2.8 DBMR MARKET POSITION GRID

2.9 МАРКЕТНАЯ ПРИМЕЧАНИЕ КОВЕРАГ ГРИД

2.1 Вторичные источники

2.11 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 ПЕСТЕЛЬНЫЙ АНАЛИЗ

4.2 Изменение климата -

4.2.1 Введение

4.2.2 ОБЩИЕ КОНЦЕРНЫ

4.2.3 Ответы промышленных предприятий

4.2.4 Роль правительства

4.2.5 Аналитические рекомендации

4.2.6 Включение

4.3 СТОЯТЕЛЬНАЯ АНАЛИЗАЦИЯ

4.3.1 Введение

4.3.2 ПРОИЗВОДСТВО КОТОРЫЕ АНАЛИЗЫ

4.3.2.1 Сырьевое материальное обеспечение

4.3.2.2 Производство и обработка

4.3.2.3 ОБЩЕСТВО ПРАВИТЕЛЬСТВА И ОБЕСПЕЧЕНИЕ КАЧЕСТВА

4.3.3 Распределение расходов на анализ

4.3.3.1 ЛОГИСТИКА И СТОРОГА

4.3.3.2 МЕЖДУНАРОДНЫЕ ЦЕПНЫ

4.3.3.3 Инвестиционное управление

4.3.4 ДИНАМИКА КОММЕРЧЕСКОЙ ПРИЧИНЫ

4.3.4.1 СТРАТЕГИЧЕСКАЯ СТРАТЕГИЯ И УПРАВЛЕНИЕ ПИСЬМЫМИ ЦЕНами

4.3.4.2 Последствия для безопасности и возмещения ущерба

4.3.4.3 Конкуренция в сфере рынка и договорная цена

4.3.5 Включение

4.4 АНАЛИЗ ЭКОСИСТЕМЫ ПРОМЫШЛЕННОСТИ

4.4.1 Введение

4.4.2 ПРОМИНЕНТНЫЕ КОМПАНИИ

4.4.3 КОМПАНИИ МОЛЬШОЙ и СРЕДНОЙ СИЗЫ

4.4.4 Конец использования

4.4.5 Включение

4.5 ИННОВАЦИОННЫЙ ТРАКСЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.5.1 Введение

4.5.2 ВАЖНЫЕ ДЕЛА И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ

4.5.2.1 Совместные годы

4.5.2.2 МЕРГЕРЫ И КАКВИСИЦИИ

4.5.2.3 Лицензирование и партнерство

4.5.2.4 Сотрудничество в области технологии

4.5.2.5 СТРАТЕГИЧЕСКИЕ ДАЙВЕНЦИИ

4.5.3 Количество продуктов в процессе развития

4.5.4 Стадия развития

4.5.5 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.5.6 Информационные стратегии и методологии

4.5.7 ОБЯЗАТЕЛЬНОСТЬ РИСКА И ИМЕНИЕ

4.5.8 Будущее

4.5.9 ВЫВОД

4.6 Количество процедур -

4.6.1 Общее количество зубных протезов для стоматологического имплантата

4.6.2 Номер протоколов об экстракционном покрытии

4.6.3 Число СИНУСОВЫХ ЛИФТНЫХ ПРОЦЕДУР

4.6.4 Номер протоколов ВЕРТИЧЕСКИХ И/или ПОСЛЕДНИХ ПРИМЕНЕНИЙ

4.6.5 ДРУГИЕ ОТВЕТСТВЕННЫЕ ДАННЫЕ ПРОЦЕДУРЫ ДЕНТАЛЬНОЙ КОСТИ

4.7 Патентный анализ -

4.7.1 Введение

4.7.2 Ценность и сила патента

4.7.3 Семьи родителей

4.7.4 Лицензирование и сотрудничество

4.7.5 ОБЩЕСТВЕННАЯ ПАТЕНТНАЯ ЗЕМЛЯ

4.7.6 ИС-стратегия и управление

4.7.7 Включение

4.8 RAW MATERIAL COVERAGE

4.8.1 СИНТЕТИЧЕСКИЕ КОСТИ

4.8.2 Естественные кости

4.8.3 УПРАВЛЕНИЕ КЛЕТОВ И РОСТОВЫХ ФАКТОРОВ

4.9 Брендовый обзор

4.1 Критерии отбора вендоров

4.10.1 КРЕДЕНЦИАЛЫ ПРАВИТЕЛЬСТВА И СОВМЕСТИ

4.10.2 КЛИНИЧЕСКАЯ ПЕРФОРМАЦИЯ И ЭКВИДЕНЦИЯ

4.10.3 Материальная ценность и предрасположенность

4.10.4 ЗАПАД И КУСТОМИЗАЦИЯ ПРОДУКТОВ ПОРТФОЛИО

4.10.5 Обеспечение качества и производственные стандарты

4.10.6 СОСТОЯТЕЛЬНОСТЬ ЦЕНЫ И ЛОГИСТИКА

4.10.7 Общая ценность и ценовая структура

4.10.8 Услуги поддержки и обучение

4.10.9 РЕПУТАЦИЯ И ПРЕССИЯ МАРКЕТА

4.10.10 ПОСТ-ПУРЧЕЙСКАЯ ПОДДЕРЖКА И ГАРАНТИЯ

4.10.11 РЕЗЮМЕ КЛЮЧЕВЫХ КАТЕГОРИИ ДЛЯ КРИТЕРИЙ ВЕНДОРОВ В США:

4.11 Технические достижения

4.11.1 Проверка

4.11.2 3D Изображения и планирование движения

4.11.3 ФАКТОРЫ ВЫРАЩЕНИЯ И ТЕРАПИЯ СТЭМОВ

4.11.4 Извлечение костей с помощью PLATELET-RICH PLASMA (PRP)

4.11.5 ТЕХНИКИ НЕОБХОДИТЕЛЬНОЙ КОСТИ

4.11.6 Материалы по сокращению выбросов

4.11.7 ОБЯЗАТЕЛЬСТВА ДЛЯ ПАЦИЕНТОВ:

4.11.8 РЕЗЮМЕ:

4.12 ГРАНИЧЕСКИЙ АНАЛИЗ

4.12.1 Введение

4.12.2 ПРИРОДНЫЙ КОСТНЫЙ ГРАФТ (АЛЛОГРАФТЫ И КСЕНОГРАФТЫ)

4.12.3 СИНТЕТИЧЕСКАЯ КОСТНАЯ КОСТЬ

4.12.4 ФАКТОРЫ РОСТА (E.G., RHBMP-2 BASED PRODUCTS)

4.12.5 ЖИВЫЕ ОСТЕОГЕННЫЕ КОСТНЫЕ СУБСТИТУТЫ (КОЛЛУЛЬНЫЕ КОСТНЫЕ МАТРИКИ)

4.12.6 ДРУГИЕ (Коллагенские МЕМБРАНЫ, КОМБИНАЦИОННЫЕ КИТЫ, ПУТТИ КАРРИЕРЫ)

4.12.7 ВЫВОД

4.13 ПРОФИТ МАРГИНС СКЕНАРИО

4.13.1 Введение

4.13.2 СТРУКТУРА ГРОССКОЙ МАРЖИНЫ И СТОЯТЕЛЬНАЯ АРХИТЕКТУРА

4.13.3 СТРАТЕГИЧЕСКАЯ СТРАТЕГИЯ И РАССТОЯННАЯ МАРЖИНА

4.13.4 Соблюдение правил и их влияние на функционирование судов

4.13.5 ЭКОНОМИКА ДИСТРИБУЦИИ И РЕАЛИЗАЦИЯ ПЕРЕЧЕТНЫХ ДОСТУПОВ

4.13.6 КОМПЕТИВНАЯ ЗЕМЛЯ И ДОЛГОТЕЧЕСКАЯ МАРЖИННАЯ УСТАНОВЛЕНИЕ

4.13.7 ВЫВОД

4.14 АНАЛИЗ СПОСОБНОЙ ЦЕНЫ -

4.14.1 Введение

4.14.2 ИСПОЛНИТЕЛЬСТВО И ПРОЦУРЕНЦИЯ

4.14.3 ПРОЦЕССИРОВАНИЕ И ПРОИЗВОДСТВО (ПРОДУКЦИЯ)

4.14.4 Логистика снабжения и распределения (Передача)

4.14.5 Каналы розничных и коммерческих покупателей (дистрибуция и продажи)

4.14.6 Вывод

4.15 ЦЕННЫЙ АНАЛИЗ

4.15.1 Справочная информация

4.15.2 Деятельность

4.15.3 Внеземная логика

4.15.4 Рынки и продажи

4.15.5 Послепродажное обслуживание

5 ТАРИФЫ и ИМПАКТ

5.1 Введение

5.2 ВНИМАНИЕ: Локальное производство V/S ВАЖНОЕ ОТНОШЕНИЕ

5.3 Критерии выбора ВЕНДОРОВ

5.4 ПРИМЕЧАНИЕ НА СУПЛЕННОЙ ЦЕПЕ

5.4.1 Сырьевое материальное обеспечение

5.4.2 Производство и производство

5.4.3 ЛОГИСТИКА И ДИСТРИБУЦИЯ

5.4.4 Ценообразование и позиция рынка

5.5 УЧАСТНИКИ ИНДУСТРИИ: ПРОАКТИВНЫЕ ДВИЖЕНИЯ

5.5.1 Оптимизация цепочки поставок

5.5.2 Совместные мероприятия

5.6 Последствия для цен

5.7 ИНКЛИНАЦИЯ ПРАВИЛА

5.7.1 Геополитическое положение

5.7.2 Торговые Партнёрские Партнёрские Компании

5.7.2.1 Соглашения о свободной торговле

5.7.2.2 УСТАНОВЛЕНИЯ ОБЩЕСТВА

5.7.2.3 СТАТУСНАЯ АККРЕДИТАЦИЯ (ВКЛЮЧАЯ МФН)

5.7.3 Гостевой путь исправления

5.7.3.1 ВАЖНЫЕ СХЕМЫ ДЛЯ УСТАНОВЛЕНИЯ ПРОИЗВОДСТВА

5.7.3.2 УСТАНОВЛЕНИЕ СПЕЦИАЛЬНЫХ ЭКОНОМИЧЕСКИХ ЗОН / ПРОМЫШЛЕННЫХ ПАРК

5.8 Включение

6 Регуляторный кодекс -

6.1 Введение

6.2 Продукты

6.2.1 УСВЕРЖДЕННЫЕ СТАНДАРТЫ

6.3 Стандарты безопасности

6.3.1 МАТЕРИАЛЬНАЯ РУКОВОДКА И СТОРОГА

6.3.2 Транспорт и меры предосторожности

6.3.3 Идентификационные данные ГАЗАРД

6.4 ВЫВОД

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 УСТАНОВЛЯЕТСЯ В ПРОЦЕДУРАХ ПРОЦЕДУР ПО ПРОЦЕДУРАМ КОСТИ НЕПЛАНСИРОВАННОГО ДВИГАТЕЛЯ В США.

7.1.2 ОБЯЗАТЕЛЬНО ОБЯЗАТЕЛЬНЫЙ РЕГЕНЕРАТИВНЫЙ ПЛАННИРОВАНИЕ В ПЕРИОДОНТАЛЬНОЙ ЦЕЛЕ.

7.1.3 Сильное присоединение синтетических и ксенографных материалов к клиницистам США

7.1.4 Расширение ГЕРИАТРИЧЕСКОЙ ПОЛУЧЕННОСТИ, требующей ФУНКЦИОНАЛЬНОЙ И ЭФТЕТИЧЕСКОЙ РЕАБИЛИТАЦИИ

7.2 УВЕДОМЛЕНИЯ

7.2.1 ВЫСОКИЙ ПАТИЦИЕНТ КОСТ СТРАХОВАН ДВУХ К ОГРАНИЧЕННОЙ КОВЕРАГЕ ОБЕСПЕЧЕНИЯ.

7.2.2 КЛИНИЧЕСКАЯ ОБЩЕСТВЕННОСТЬ И ТЕХНИЧЕСКАЯ СЕНСИТИВНОСТЬ

7.3 Положения

7.3.1 Развитие биоактивных и остеоиндуцированных материалов

7.3.2 ОБРАЩЕНИЕ ОРГАНИЗАЦИИ ОБЩЕГО ДЕНТАЛЬНОГО СЕРВИСА (ДСО) ПРОЦУРЕНЦИОННЫХ СЕТЕЙ

7.3.3 Внедрение минимально инвазивных регенерирующих технологий

7.4 Вызовы

7.4.1 ПРИМЕЧАНИЯ КРЕДИТНЫХ ПРАВИЛ И КЛИНИЧЕСКИХ ОТВЕТСТВЕННОСТИ

7.4.2 Интенсивное ценовое сообщение с установленными и основанными на ценностях КОМИТЕТОРами

8 US DENTAL BONE GRAFT MARKET

8.1 Проверка

8.2 Плоскость натуральной кости

8.2.1 ПРИРОДНЫЙ КОНС-ГРАФТ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

8.2.1.1 Ксенограф

8.2.1.1.1 США XENOGRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.2.1.1.1.1 БОВИНОВЫЙ

8.2.1.1.1.2 Порсиновый

8.2.1.1.1.3 CHITOSAN DERIVED

8.2.1.1.1.4 Другие

8.2.1.2 АЛЛОГРАФТ

8.2.1.2.1 АЛЛОГРАФТ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

8.2.1.2.1.1 БЕСПЛАТНАЯ или СВОБОДНАЯ Кость

8.2.1.2.1.2 СВОБОДНАЯ ИЛИ СВОБОДНО-ЗАМЕШЕННАЯ КОСТЬ В ДЕНТАЛЬНОЙ КОСНОВОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.2.1.2.1.3 УСТАНОВЛЕННЫЙ КОНС-АЛЛОГРАФТ

8.2.1.2.1.4 АЛЛОГРАФТЫ ОЦЕЛЛЯРНЫХ КОСТЕЙ

8.2.1.2.1.5 УСТАНОВЛЕННЫЕ АЛЛОГРАФЫ

8.2.1.2.1.6 СВОБОДНАЯ ИЛИ СВОБОДНО-ЗАМЕШЕННАЯ КОСТЬ В ДЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕТ, ПО БУДУЩЕСТВУ США, 2018-2033 (USD THOUSAND)

8.2.1.2.1.7 BIO-REABSORBABLE

8.2.1.2.1.8 НЕ БИО-РАБОТА

8.2.1.2.1.9 БЕСПЛАТНАЯ КОСТНАЯ АЛЛОГРАФТА (FDBA)

8.2.1.2.1.10 US FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.2.1.2.1.11 ОБЯЗАТЕЛЬНАЯ КОСТЬ АЛЛОГРАФТ

8.2.1.2.1.12 АЛЛОГРАФТЫ ОЦЕЛЛЯРНЫХ КОСТЕЙ

8.2.1.2.1.13 УСТАНОВЛЕННЫЕ АЛЛОГРАФЫ

8.2.1.2.1.14 US FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

8.2.1.2.1.15 BIO-REABSORBABLE

8.2.1.2.1.16 НЕ БИО-РАБОТА

8.2.1.3 АВТОГРАФТЫ

8.2.1.3.1 АВТОГРАФТЫ США В МАРКЕ СТЕНТАЛЬНЫХ КОСТЕЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.2.1.3.1.1 МАНДИБУЛЬНЫЙ СИМФИЗ

8.2.1.3.1.2 МАНДИБУЛЬНЫЙ РАМУС

8.2.1.3.1.3 КРЕСТ ИЛИАК

8.2.1.3.1.4 Внешняя ОСНОВНАЯ ПРИМЕЧАНИЕ

8.2.1.3.1.5 ПРОКСИМАЛЬНАЯ УЛНА

8.2.1.3.1.6 Дистанционный Радиус

8.2.1.4 Фитогенные материалы

8.2.1.4.1 ФИТОГЕННЫЕ МАТЕРИАЛЫ США В РЫНОКЕ ДЕНТАЛЬНЫХ КОСТЕЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.2.1.4.1.1 Коралловые костные субституты

8.2.1.4.1.2 Морские водоросли

8.2.1.4.1.3 Гусубу

8.3 SYNTHETIC BONE GRAFT

8.3.1 SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.3.2 ТРИКАЛЬСКИЕ ФОСФАТНЫЕ КЕРАМИКИ

8.3.3 ГИДРОКСЯПАТИТ

8.3.4 Бифазные Кальциевые Фосфорные Керамики

8.3.5 БИОАКТИВНЫЙ БЛАСС

8.3.6 ПОЛИМЕРЫ

8.3.6.1 Американские ПОЛИМЕРЫ В ДЕНТАЛЬНОЙ КОСНОВОЧНОЙ МАРКЕ, ПОЛИТИЧЕСКИЕ СОБСТВЕННОСТИ, 2018-2033 (USD THOUSAND)

8.3.6.1.1 DEGRADABLE

8.3.6.1.2 Недопустимые отклонения

8.3.6.2 Американские ПОЛИМЕРЫ В СТЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.3.6.2.1 ПОЛИЛАКТИЧЕСКИЙ АСИД

8.3.6.2.2 ПОЛИ-ЕС-КАПРОЛАКТОН

8.3.6.2.3 ПОЛИГЛИКОЛЬНЫЙ АСИД

8.3.6.2.4 Другие

8.3.7 ЦАЛЬЦИЕВЫЙ ФОСФАТНЫЙ ЦЕМЕНТ

8.3.8 Кальциум-Фосфосиликация

8.3.9 СОСТОЯНИЯ

8.3.9.1 Композиции США на рынке зубных костей, тип, 2018-2033 годы (USD THOUSAND)

8.3.9.1.1 НАНОКРИСТАЛЛИН ГА/СИЛИКОН ДИОКСИД

8.3.9.1.2 -TCP/CALCIUM SULPHATE

8.3.10 Металлы

8.3.10.1 МЕТАЛЫ В СТЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.3.10.1.1 МАГНЕЗИУМ (МГ)

8.3.10.1.2 СТРОНТИУМ (СР)

8.3.10.1.3 ЗИНК (ЗН)

8.3.10.1.4 СИЛИКОН (СИ)

8.4 ФАКТОРЫ РОСТА

8.4.1 ФАКТОРЫ РОСТА США В РЫНОЧНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.4.1.1 Костный морфогенетический протеин (БМП)

8.4.1.2 ФАКТОР ПЛАТЕЛЕТНЫХ РОСТОВ (PDGF)

8.4.1.3 Трансформация FACTOR-BETA (TGF-BETA)

8.4.1.4 ФИБРОБЛАСТНЫЕ ФАКТОРЫ РОСТА (FGF)

8.5 ЖИВЫЕ ОСТЕОГЕННЫЕ КЛЕЧНЫЕ КОСТИ СУБСТИТУТЫ

8.5.1 ЖИВЫЕ ОСТЕОГЕНИЧЕСКИЕ КОМПЛЕКТНЫЕ СУБСТИТУТЫ НА ДЕНТАЛЬНОЙ КОСТОЧНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.5.1.1 ДЕНТ-ОСТЕОПРАВИТЕЛЬ

8.5.1.2 БИОСЭД-ОРАЛЬНАЯ КОСТЬ

8.6 Другие

9 US DENTAL BONE GRAFT MARKET, BY BRAND

9.1 Проверка

9.2 BIO OSS

9.3 Графтон

9.4 Серабон

9.5 Периголы

9.6 ЭНДОБОН

9.7 OSTEOGRAF

9.8 Мастерграфт

9.9 Другие

10 US DENTAL BONE GRAFT MARKET

10.1 Проверка

10.2 Регенерация кости имплантата

10.2.1 Регенерация имплантовых костей США на рынке зубных костей, тип, 2018-2033 годы (USD THOUSAND)

10.2.1.1 Плоскость естественной кости

10.2.1.1.1 ПРИРОДНЫЙ КОТОРЫЙ ЗАГРЯЗЬ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

10.2.1.1.1.1 XENOGRAFT

10.2.1.1.1.2 АЛЛОГРАФТ

10.2.1.1.1.3 АВТОГРАФТЫ

10.2.1.1.1.4 Фитогенные материалы

10.2.1.2 СИНТЕТИЧЕСКАЯ КОСНА

10.2.1.2.1 SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.2.1.2.1.1 ТРИКАЛЬНЫЕ ФОСФАТНЫЕ КЕРАМИКИ

10.2.1.2.1.2 ГИДРОКСЯПАТИТ

10.2.1.2.1.3 Бифазные Кальциевые Фосфорные Керамики

10.2.1.2.1.4 БИОАКТИВНЫЙ БЛАСС

10.2.1.2.1.5 ПОЛИМЕРЫ

10.2.1.2.1.6 ЦАЛЬЦИЕВЫЙ ФОСФАТНЫЙ ЦЕМЕНТ

10.2.1.2.1.7 Кальциум-Фосфосиликат

10.2.1.2.1.8 Сочетание

10.2.1.2.1.9 МЕТАЛЫ

10.2.1.3 ФАКТОРЫ РОСТА

10.2.1.4 ЖИВЫЕ ОСТЕОГЕННЫЕ КОСТНЫЕ СУБСТИТУТЫ

10.2.1.5 Другие

10.3 ОБЯЗАТЕЛЬНОСТЬ

10.3.1 ОБЯЗАТЕЛЬНОЕ ОБЯЗАТЕЛЬСТВО В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

10.3.1.1 Плоскость естественной кости

10.3.1.1.1 ПРИРОДНЫЙ КОНС-ГРАФТ В СТЕНТАЛЬНОМ КОНС-ГРАФТОВОМ МАРКЕТЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

10.3.1.1.1.1 XENOGRAFT

10.3.1.1.1.2 АЛЛОГРАФТ

10.3.1.1.1.3 Автографы

10.3.1.1.1.4 Фитогенные материалы

10.3.1.2 СИНТЕТИЧЕСКАЯ КОСНА

10.3.1.2.1 SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.3.1.2.1.1 ТРИКАЛЬНЫЕ ФОСФАТНЫЕ КЕРАМИКИ

10.3.1.2.1.2 ГИДРОКСЯПАТИТ

10.3.1.2.1.3 Бифазные Кальциевые Фосфорные Керамики

10.3.1.2.1.4 БИОАКТИВНЫЙ БЛАСС

10.3.1.2.1.5 ПОЛИМЕРЫ

10.3.1.2.1.6 ЦАЛЬСОВЫЙ ФОСФАТНЫЙ ЦЕМЕНТ

10.3.1.2.1.7 Кальциум-Фосфосиликаты

10.3.1.2.1.8 Сочетание

10.3.1.2.1.9 МЕТАЛЫ

10.3.1.3 ФАКТОРЫ РОСТА

10.3.1.4 ЖИВЫЕ ОСТЕОГЕННЫЕ КОСТНЫЕ СУБСТИТУТЫ

10.3.1.5 Другие

10.4 СОКЕТНАЯ РЕЗУЛЬТАЦИЯ

10.4.1 ПРЕЗЕРВАЦИЯ СОКЕТОВ США В РЫНОКЕ ДЕНТАЛЬНЫХ КОСТЕЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

10.4.1.1 Плоскость естественной кости

10.4.1.1.1 ПРИРОДНЫЙ КОНСОВЫЙ ЗАГРЯЗЬ В ДЕНТАЛЬНОЙ КОСНОВНОЙ ЗАГРЯЗНЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

10.4.1.1.1.1 XENOGRAFT

10.4.1.1.1.2 АЛЛОГРАФТ

10.4.1.1.1.3 Автографы

10.4.1.1.1.4 Фитогенные материалы

10.4.1.2 СИНТЕТИЧЕСКАЯ КОСНА

10.4.1.2.1 SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.4.1.2.1.1 ТРИКАЛЬНЫЕ ФОСФАТНЫЕ КЕРАМИКИ

10.4.1.2.1.2 ГИДРОКСЯПАТИТ

10.4.1.2.1.3 Бифазные Кальциевые Фосфорные Керамики

10.4.1.2.1.4 БИОАКТИВНЫЙ БЛАСС

10.4.1.2.1.5 ПОЛИМЕРЫ

10.4.1.2.1.6 ЦАЛЬСОВЫЙ ФОСФАТНЫЙ ЦЕМЕНТ

10.4.1.2.1.7 Кальциум-Фосфосиликат

10.4.1.2.1.8 Сочетание

10.4.1.2.1.9 МЕТАЛЫ

10.4.1.3 ФАКТОРЫ РОСТА

10.4.1.4 ЖИВЫЕ ОСТЕОГЕННЫЕ КОСТНЫЕ СУБСТИТУТЫ

10.4.1.5 Другие

10.5 РЕГЕНЕРАЦИЯ ПЕРИОДОНТАЛЬНОГО ПРОЕКТА

10.5.1 ПЕРИОДОНТАЛЬНАЯ ДЕФЕКТНАЯ РЕГЕНЕРАЦИЯ США В РЫНОКЕ ДЕНТАЛЬНЫХ КОСТЕЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

10.5.1.1 Плоскость естественной кости

10.5.1.1.1 ПРИРОДНЫЙ КОНС-ГРАФТ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

10.5.1.1.1.1 XENOGRAFT

10.5.1.1.1.2 АЛЛОГРАФТ

10.5.1.1.1.3 АВТОГРАФТЫ

10.5.1.1.1.4 Фитогенные материалы

10.5.1.2 СИНТЕТИЧЕСКАЯ КОСНА

10.5.1.2.1 SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.5.1.2.1.1 ТРИКАЛЬНЫЕ ФОСФАТНЫЕ КЕРАМИКИ

10.5.1.2.1.2 ГИДРОКСЯПАТИТ

10.5.1.2.1.3 Бифазные Кальциевые Фосфорные Керамики

10.5.1.2.1.4 БИОАКТИВНЫЙ БЛАСС

10.5.1.2.1.5 ПОЛИМЕРЫ

10.5.1.2.1.6 ЦАЛЬЦИЕВЫЙ ФОСФАТНЫЙ ЦЕМЕНТ

10.5.1.2.1.7 Кальциум-Фосфосиликаты

10.5.1.2.1.8 Сочетание

10.5.1.2.1.9 МЕТАЛЫ

10.5.1.3 ФАКТОРЫ РОСТА

10.5.1.4 ЖИВЫЕ ОСТЕОГЕННЫЕ КОСТНЫЕ СУБСТИТУТЫ

10.5.1.5 Другие

10.6 СИНУС-ЛИФТ

10.6.1 SINUS LIFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.6.1.1 Плоскость естественной кости

10.6.1.1.1 ПРИРОДНЫЙ КОНС-ГРАФТ В ДЕНТАЛЬНОМ КОНС-ГРАФТОВОМ МАРКЕТЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

10.6.1.1.1.1 XENOGRAFT

10.6.1.1.1.2 АЛЛОГРАФТ

10.6.1.1.1.3 АВТОГРАФТЫ

10.6.1.1.1.4 Фитогенные материалы

10.6.1.2 СИНТЕТИЧЕСКАЯ КОСНА

10.6.1.2.1 SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.6.1.2.1.1 ТРИКАЛЬНЫЕ ФОСФАТНЫЕ КЕРАМИКИ

10.6.1.2.1.2 ГИДРОКСЯПАТИТ

10.6.1.2.1.3 Бифазные Кальциевые Фосфорные Керамики

10.6.1.2.1.4 БИОАКТИВНЫЙ БЛАСС

10.6.1.2.1.5 ПОЛИМЕРЫ

10.6.1.2.1.6 ЦАЛЬСОВЫЙ ФОСФАТНЫЙ ЦЕМЕНТ

10.6.1.2.1.7 Кальциум-Фосфосиликаты

10.6.1.2.1.8 Сочетание

10.6.1.2.1.9 МЕТАЛЫ

10.6.1.3 ФАКТОРЫ РОСТА

10.6.1.4 ЖИВЫЕ ОСТЕОГЕННЫЕ КОСТНЫЕ СУБСТИТУТЫ

10.6.1.5 Другие

10.7 Другие

10.7.1 ДРУГИЕ САМЫЕ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

10.7.1.1 Плоскость естественной кости

10.7.1.1.1 ПРИРОДНЫЙ КОНС-ГРАФТ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

10.7.1.1.1.1 XENOGRAFT

10.7.1.1.1.2 АЛЛОГРАФТ

10.7.1.1.1.3 АВТОГРАФТЫ

10.7.1.1.1.4 Фитогенные материалы

10.7.1.2 СИНТЕТИЧЕСКАЯ КОСНА

10.7.1.2.1 SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.7.1.2.1.1 ТРИКАЛЬНЫЕ ФОСФАТНЫЕ КЕРАМИКИ

10.7.1.2.1.2 ГИДРОКСЯПАТИТ

10.7.1.2.1.3 Бифазные Кальциевые Фосфорные Керамики

10.7.1.2.1.4 БИОАКТИВНЫЙ БЛАСС

10.7.1.2.1.5 ПОЛИМЕРЫ

10.7.1.2.1.6 ЦАЛЬСОВЫЙ ФОСФАТНЫЙ ЦЕМЕНТ

10.7.1.2.1.7 Кальциум-Фосфосиликат

10.7.1.2.1.8 Сочетание

10.7.1.2.1.9 МЕТАЛЫ

10.7.1.3 ФАКТОРЫ РОСТА

10.7.1.4 ЖИВЫЕ ОСТЕОГЕННЫЕ КЛЕЧНЫЕ КОСТИ

10.7.1.5 Другие

11 US DENTAL BONE GRAFT MARKET, США

11.1 Проверка

11.2 КОСТНЫЕ СУБСТИТУТЫ

11.2.1 СУБСТИТУТЫ КОНСОВ США В РЫНОКЕ ДЕНТАЛЬНОЙ КОСНОВЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

11.2.1.1 Естественный

11.2.1.1.1 ПРИРОДНЫЙ НАТУРАЛ В ДЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

11.2.1.1.1 XENOGRAFT

11.2.1.1.1.2 АЛЛОГРАФТ

11.2.1.1.1.3 АВТОГРАФТЫ

11.2.1.1.1.4 Фитогенные материалы

11.2.1.2 СИНТЕТИЧЕСКИЙ

11.2.1.3 Другие

11.3 Расширители костяных волокон

11.3.1 Расширители костного гравюры США на рынке зубного гравюры, тип, 2018-2033 годы (USD THOUSAND)

11.3.1.1 ТРИКАЛЬСКИЕ ФОСФАТНЫЕ КЕРАМИКИ

11.3.1.2 ГИДРОКСЯПАТИТ

11.3.1.3 БИОАКТИВНЫЙ БЛАСС

11.3.1.4 Бифазные Кальциевые Фосфорные Керамики

11.3.1.5 ЦАЛЬЦИЕВЫЙ ФОСФАТНЫЙ ЦЕМЕНТ

11.3.1.6 Кальциум-Фосфосиликаты

11.3.1.7 ПОЛИМЕРЫ

11.3.1.8 Другие

12 US DENTAL BONE GRAFT MARKET, BY MECHANISM

12.1 Проверка

12.2 Остеоконструкция

12.3 Остеоиндуцирование

12.4 Остеопродвижение

12.5 Остеогенез

13 US DENTAL BONE GRAFT MARKET, МАТЕРИАЛЬНАЯ ФОРМА

13.1 Проверка

13.2 Гранулы

13.3 ПУТТИ

13.4 Неприятности

14 US DENTAL BONE GRAFT MARKET

14.1 Проверка

14.2 Взрослые

14.3 ГЕРИАТРИКА

14.4 Педиатры

15 ДЕНТАЛЬНЫХ КОНСОВ В США МАРКЕТ, ПО ПУЛЯЦИИ

15.1 Проверка

15.2 Женщина

15.3 Мужской

16 US DENTAL BONE GRAFT MARKET

16.1 Проверка

16.2 Стоматологическая клиника

16.3 Основы

16.4 Исследования и стоматологические лаборатории

16.5 Другие

17 US DENTAL BONE GRAFT MARKET, BY DISTRIBUTION CHANNEL

17.1 Проверка

17.2 Прямая подвеска

17.3 Третьи партийные дистрибуторы

17.4 Другие

18 US DENTAL BONE GRAFT MARKET: COMPANY LANDSCAPE

18.1 КОМПАНИЯ ЧЕЛОВЕКА ДЕЛАЕТ АНАЛИЗИС: США

19 СВОТ АНАЛИЗ

20 КОМПАНИЯ ПРОФИЛЬНЫЕ

20.1 Гейстлих Фарма АГ

20.1.1 КОМПАНИЯ СНАПШОТ

20.1.2 ПРОДУКТ ПОРТФОЛИО

20.1.3 ПРОЕКТ РАЗВИТИЯ

20.2 ЗИМВИ ИНК.

20.2.1 КОМПАНИЯ СНАПШОТ

20.2.2 ПРОДУКТ ПОРТФОЛИО

20.2.3 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20.3 СИРОНА СИРОНА

20.3.1 КОМПАНИЯ СНАПШОТ

20.3.2 РЕВЕННЫЙ АНАЛИЗ

20.3.3 ПРОДУКТ ПОРТФОЛИО

20.3.4 РАЗВИТИЕ РЕЦЕНТОВ

20.4 ЭНВИСТА

20.4.1 КОМПАНИЯ СНАПШОТ

20.4.2 РЕВЕННЫЙ АНАЛИЗ

20.4.3 ПРОДУКТ ПОРТФОЛИО

20.4.4 РАЗВИТИЕ РЕЦЕНТОВ

20.5 BIOHORIZONS (BRAND OF BIOHORIZONS CAMLOG GROUP)

20.5.1 КОМПАНИЯ СНАПШОТ

20.5.2 ПРОДУКТ ПОРТФОЛИО

20.5.3 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20.6 АУГМА БИОМАТЕРИИ

20.6.1 КОМПАНИЯ СНАПШОТ

20.6.2 ПРОДУКТ ПОРТФОЛИО

20.6.3 ПРОЕКТ РАЗВИТИЯ

20.7 BOTISS BIOMATERIALS GMBH

20.7.1 КОМПАНИЯ СНАПШОТ

20.7.2 ПРОДУКТ ПОРТФОЛИО

20.7.3 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20.8 CURASAN AG

20.8.1 КОМПАНИЯ СНАПШОТ

20.8.2 РЕВЕННЫЙ АНАЛИЗ

20.8.3 ПРОДУКТ ПОРТФОЛИО

20.8.4 РАЗВИТИЕ РЕЦЕНТОВ

20.9 ДЕНТИУМ

20.9.1 КОМПАНИЯ СНАПШОТ

20.9.2 ПРОДУКТ ПОРТФОЛИО

20.9.3 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20.1 ВСЕГДА

20.10.1 КОМПАНИЯ СНАПШОТ

20.10.2 ПРОДУКТ ПОРТФОЛИО

20.10.3 ПРОЕКТ РАЗВИТИЯ

20.11 ИМПЛАДЕНТ ЛТД.

20.11.1 КОМПАНИЯ СНАПШОТ

20.11.2 ПРОДУКТ ПОРТФОЛИО

20.11.3 ПРОЕКТ РАЗВИТИЯ

20.12 Стоматологическая группа Кистон

20.12.1 КОМПАНИЯ СНАПШОТ

20.12.2 ПРОДУКТ ПОРТФОЛИО

20.12.3 ПРОЕКТ РАЗВИТИЯ

20.13 Здоровье сети Интернет

20.13.1 КОМПАНИЯ СНАПШОТ

20.13.2 ПРОДУКТ ПОРТФОЛИО

20.13.3 РАЗВИТИЕ ПРИЛОЖЕНИЯ

20.14 MEGA'GEN IMPLANT CO., LTD.

20.14.1 КОМПАНИЯ СНАПШОТ

20.14.2 ПРОДУКТ ПОРТФОЛИО

20.14.3 ПРОЕКТ РАЗВИТИЯ

20.15 БИОЛОГИЯ МФТ

20.15.1 КОМПАНИЯ СНАПШОТ

20.15.2 ПРОДУКТ ПОРТФОЛИО

20.15.3 ПРОЕКТ РАЗВИТИЯ

20.16 Новабон

20.16.1 КОМПАНИЯ СНАПШОТ

20.16.2 ПРОДУКТ ПОРТФОЛИО

20.16.3 ПРОЕКТ РАЗВИТИЯ

20.17 ООО «Ортоген»

20.17.1 КОМПАНИЯ СНАПШОТ

20.17.2 ПРОДУКТ ПОРТФОЛИО

20.17.3 ПРОЕКТ РАЗВИТИЯ

20.18 OSSTEM IMPLANT CO., LTD.

20.18.1 КОМПАНИЯ СНАПШОТ

20.18.2 ПРОДУКТ ПОРТФОЛИО

20.18.3 ПРОЕКТ РАЗВИТИЯ

20.19 ЧЕЛОВЕЧЕСКАЯ БИОЛОГИЯ ИНК

20.19.1 КОМПАНИЯ СНАПШОТ

20.19.2 ПРОДУКТ ПОРТФОЛИО

20.19.3 ПРОЕКТ РАЗВИТИЯ

20.2 БИОССИИ РЕГЕННОСТИ

20.20.1 КОМПАНИЯ СНАПШОТ

20.20.2 ПРОДУКТ ПОРТФОЛИО

20.20.3 ПРОЕКТ РАЗВИТИЯ

20.21 СИГМАГРАФТНЫЕ БИОМАТЕРИИ

20.21.1 КОМПАНИЯ СНАПШОТ

20.21.2 ПРОДУКТ ПОРТФОЛИО

20.21.3 ПРОЕКТ РАЗВИТИЯ

21 ВОПРОС

22 Связанные поправки

Список таблиц

СТАТЬЯ 1 ПРОМЫШЛЕННАЯ ИКОСИСТЕМА СТРУКТУРА

Таблица 2 Патентный анализ - Стоматологические технологии США

Скриншоты из игры TABLE 3 BRAND OUTLOOK

СТАТЬЯ 4 РЕЗЮМЕ: Критерии выбора ВЕНДОРОВ

СТАТЬЯ 5 ОБЯЗАТЕЛЬСТВА ДЛЯ ПАЦИЕНТОВ

СТАТЬЯ 6 СТРАТЕГИЧЕСКАЯ ПРОФИТАБИЛЬНОСТЬ МАТРИКС

Таблица 7 КЛЮЧЕВЫЙ РИСК И БОТТЛЕНЕККИЙ АНАЛИЗ

СТАТЬЯ 8 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКА, ПРОДУКТ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 9 ДЕНТАЛЬНЫЙ КОСТНЫЙ МАРКЕТ, ПРОДУКТ, 2018-2033 (ВОЛУМ В КИЛОГРАММАХ)

TABLE 10 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

11 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033

Таблица 12 США XENOGRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 13 США XENOGRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (VOLUME IN KILOGRAMS)

14 US ALLOGRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 15 АЛЛОГРАФТ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, ВЫБОР, 2018-2033 (ВОЛЮМЕ В КИЛОГРАММЕ)

СТАТЬЯ 16 СВОБОДНАЯ ИЛИ СВОБОДНО-ЗАМЕШЕННАЯ КОСТЬ В ЗАПАДНОЙ КОСТОЧНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 17 СВОБОДНАЯ ИЛИ СВОБОДНАЯ КОСТЬ В ДЕНТАЛЬНОЙ КОСТОЧНОЙ МАРКЕ, КИПЕ, 2018-2033 (ВОЛЮМЕ В КИЛОГРАММАХ)

СТАТЬЯ 18 US FRESH OR FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

СТАТЬЯ 19 US FRESH OR FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033

Таблица 20 US FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 21 US FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BYYPE, 2018-2033 (VOLUME IN KILOGRAMS)

22 US FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

СТАТЬЯ 23 US FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (VOLUME IN KILOGRAMS)

СТАТЬЯ 24 АВТОГРАФЫ США В РЫНОКЕ ДЕНТАЛЬНЫХ КОСТЕЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 25 АВТОГРАФТЫ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, ВЫБОР, 2018-2033 (ВОЛЮМЕ В КИЛОГРАММЕ)

СТАТЬЯ 26 ФИТОГЕНИЧЕСКИЕ МАТЕРИАЛЫ США В РЫНОКЕ ДЕНТАЛЬНЫХ КОСТЕЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 27 ФИТОГЕНИЧЕСКИЕ МАТЕРИАЛЫ США В МАТЕРИАЛЬНОМ МАТЕРИАЛЕ ДЕНТАЛЬНЫХ КОСТЕЙ, ПРИ ТИПЕ, 2018-2033 (ВОЛУМ В КИЛОГРАММАХ)

TABLE 28 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 29 СИНТЕТИЧЕСКАЯ КОСТНАЯ КОСТЬ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (ВОЛУМ В КИЛОГРАММАХ)

СТАТЬЯ 30 ПОЛИМЕРОВ США В РЫНОКЕ ДЕНТАЛЬНЫХ КОСТЕЙ, ПОЛИТИКА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 31 ПОЛИМЕРЫ США В ДЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕ, ПОСТАНОВЛЕННОСТЬЮ, 2018-2033 (ВОЛУМ В КИЛОГРАММАХ)

СТАТЬЯ 32 ПОЛИМЕРЫ США В СТЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 33 ПОЛИМЕРЫ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, ВЫБОР, 2018-2033 (ВОЛУМ В КИЛОГРАММАХ)

СТАТЬЯ 34 СОГЛАШЕНИЯ САМОСТИ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 35 СОТРУДНИЧЕСТВА США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, ПРИ ТИПЕ, 2018-2033 (ВОЛУМ В КИЛОГРАММАХ)

СТАТЬЯ 36 МЕТАЛЫ США В ЗАПАДНОЙ КОСНОВОЙ МАРКЕТ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 37 МЕТАЛЫ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, ВЫБОР, 2018-2033 (ВОЛУМ В КИЛОГРАММАХ)

СТАТЬЯ 38 ФАКТОРЫ РОСТА США В РЫНОЧНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 39 ФАКТОРЫ РОСТА США В МАРКЕ ДЕНТАЛЬНЫХ КОСТОВ, В ТИПЕ, 2018-2033 (ВОЛУМ В КИЛОГРАММАХ)

СТАТЬЯ 40 ЖИВЫЕ ОСТЕОГЕННЫЕ КОСТНЫЕ СУБСТИТУТЫ НА ДЕНТАЛЬНОЙ КОСТНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

TABLE 41 U.S. LIVE OSTEOGENIC CELLS BONE SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033

Таблица 42 US DENTAL BONE GRAFT MARKET, BY BRAND, 2018-2033 (USD THOUSAND)

СТАТЬЯ 43 ЗАПРАВКА ДЕНТАЛЬНОЙ КОСТИ США, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 44 США ИМПЛАНТНАЯ КОСТНАЯ РЕГЕНЕРАЦИЯ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

45 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 46 СИНТЕТИЧЕСКАЯ КОСТЬ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 47 ОБЯЗАТЕЛЬНОЕ ОБЯЗАТЕЛЬСТВО В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

TABLE 48 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 49 СИНТЕТИЧЕСКАЯ КОСТЬ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 50 СОКЕТНОЕ ПРЕЗЕРВАЦИЯ В СТЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 51 ЕВРОПЕЙСКАЯ КОСТНАЯ КОСТЬ США В ЗАПАДНОЙ КОСТОЧНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 52 СИНТЕТИЧЕСКАЯ КОСТНАЯ КОСТЬ США В СТЕНТАЛЬНОЙ КОСНОВНОЙ КОСТОЧНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 53 ПЕРИОДОНТАЛЬНАЯ ДЕФЕКТНАЯ РЕГЕНЕРАЦИЯ США В РЫНОКЕ ДЕНТАЛЬНЫХ КОСТЕЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

54 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 55 СИНТЕТИЧЕСКАЯ КОСТЬ США В СТЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 56 СИНУС ЛИФТ В СТЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 57 ЕВРОПЕЙСКАЯ КОСТЬ США В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 58 СИНТЕТИЧЕСКИЙ КОНЦЕВЫЙ ГРАФТ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 59 ДРУГИХ САМЫХ В ЗАПАДНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

TABLE 60 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 61 СИНТЕТИЧЕСКАЯ КОСТНАЯ КОСТЬ США В ДЕНТАЛЬНОЙ КОСТОЧНОЙ КОСТОЧНОЙ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 62 САМЫЙ ДЕНТАЛЬНЫЙ КОСТНЫЙ МАРКЕТ, КАЗАТЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 63 СУБСТИТУТЫ ДЕНТАЛЬНОГО КОСТОЧНОГО ПРОЕКТА В МАРКЕТЕ ДЕНТАЛЬНОГО КОСТОКА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 64 ЕВРОПЕЙСКАЯ НАТУРАЛЬНАЯ В ДЕНТАЛЬНОЙ КОСНОВНОЙ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 65 ПРОЕКТЫ КОСНОВНЫХ ПРОДУКТОВ В РЫНОКЕ ДЕНТАЛЬНОЙ КОСНОВЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

Таблица 66 Зубчатая Кость США Маркет, МЕХАНИЗМ, 2018-2033 (USD THOUSAND)

67 US DENTAL BONE GRAFT MARKET, BY MATERIAL FORM, 2018-2033 (USD THOUSAND)

TABLE 68 US DENTAL BONE GRAFT MARKET, BY AGE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 69 МАРКЕТ ДЕНТАЛЬНЫХ КОСТЕЙ США, ПО ПУЛЯЦИИ, 2018-2033 (USD THOUSAND)

Таблица 70 US DENTAL BONE GRAFT MARKET, К концу использования, 2018-2033 (USD THOUSAND)

TABLE 71 US DENTAL BONE GRAFT MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Список рисунков

ФИГРАЛЬ 1 ЗАПАДНЫЙ КОСНЫЙ МАРКЕТ США: СЕГМЕНТАЦИЯ

ФИГРАФИЯ 2 ЗАЩИТА ДЕНТАЛЬНОЙ КОСТИ США: ТРИАНГУляция данных

ФИГРАЛЬ 3 ДЕНТАЛЬНЫЙ КОНС ГРАФТ МАРКЕТ: ДРОК АНАЛИЗИС

ФИГРА 4 ЗАЩИТА ДЕНТАЛЬНОЙ КОСТИ США: ГЛОБАЛЬНЫЙ СОБСТВЕННЫЙ АНАЛИЗ

ФИГРАЛ 5 ДЕНТАЛЬНЫЙ КОСНЫЙ МАРКЕТ: КОМПАНИЯ ИССЛЕДОВАНИЯ АНАЛИЗА

ФИГРА 6 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТА: ИНТЕРВЬЮ ДЕМОГРАФИКА

ФИГРА 7 ДЕНТАЛЬНЫЙ КОСНЫЙ МАРКЕТ США: DBMR MARKET POSITION GRID

ФИГРАФИЯ 8 ЗАЩИТА ДЕНТАЛЬНОЙ КОСТИ США: ПОЛЬЗОВАТЕЛЬ ПОЛЬЗОВАТЕЛЬНЫЙ КОВЕРАЖНЫЙ ГРИД

ФИГРАФИЯ 9 ИСПОЛНИТЕЛЬНОЕ РЕЗЮМЕ

Рисунок 10 СТРАТЕГИЧЕСКИХ РЕШЕНИЙ

ФИГРА 11 ПЯТЬ СЕГМЕНТОВ КОМПРИЗИРОВАНИЯ ПРОДУКТОВ ДЕНТАЛЬНОЙ КОСТИ США (2025)

ФИГРАЛЬ 12 ЗАПАДНЫЙ МАРКЕТ ДЕНТАЛЬНЫХ КОСТОВ США: СЕГМЕНТАЦИЯ

ФИГРА 13 УСТАНОВЛЕННЫЙ ОТЧЕТ В ПРОЦЕДУРАХ ОБЪЕДИНЕННЫХ КОСТЕЙ В НЕПЛАНСИРОВАННЫХ ОБЕСПЕЧЕНИЯХ ПРОЦЕДУР ОБЪЕДИНЕННЫХ ГОСУДАРСТВ, ОЖИДАЮЩИХСЯ ДЕНТАЛЬНЫХ КОСТОВ В РЕЗУЛЬТАТНОМ ПЕРИОДЕ 2025-2033 гг.

ФИГРА 14 ОГРАНИЧЕНИЕ НАТУРАЛЬНОЙ КОСНОВНОЙ КОСНОВЫ ОЖИДАЕТСЯ ПОСТАНОВЛЯТЬСЯ ДЛЯ ЛЕГКОЙ ЧАСТИ ОГРАНИЧЕНИЯ ПРОЕКТА ДЕНТАЛЬНОЙ КОСНОВЫ США В 2025 и 2032 годах

ФИГРА 15 ПЯТЬ ОТКРЫТИЙ ПОРТЕРА

ФИГРА 16 ЦЕННОСТЬ ДЕНТАЛЬНОЙ КОСТИ МАРКЕТ ОТ ПРОИЗВОДИТЕЛЯ И ПЕРСПЕКТИВНОСТИ ПОСТОЯТЕЛЯ

ФИГРАММА 17 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТ: ПАТЕНТНАЯ ДЕЯТЕЛЬНОСТЬ

ФИГРАНИЯ 18 ПРОДУКТ-МЫШЛЕННЫЙ ТРЕНС АНАЛИЗИС (USD/GRAM), 2018–2033

ФИГРАФИЯ 19 ВЕЩЕСТВЕННЫЙ АНАЛИЗ

ФИГРА 20 Водитель, УВЕДОМЛЕНИЕ, ПОМОЩЬ И АНАЛИЗ ОТВЕТСТВЕННОСТИ ДЕНТАЛЬНЫХ КОСТЕЙ США

ФИГРАФИЯ 21 ЗАЩИТА ДЕНТАЛЬНОЙ КОСТИ США: ПРОДУКТ, 2025

ФИГРА 22 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКА: ПРОДУКТ, 2026-2033 (USD THOUSAND)

ФИГРА 23 ДЕНТАЛЬНЫЙ КОСНЫЙ МАРКЕТ США: ПРОДУКТ, КАГР (2026-2033)

ФИГРА 24 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКА: ПРОДУКТ, ЛИФЕЛИНА КУРВЕР

25 US DENTAL BONE GRAFT MARKET: By Brand, 2025

ФИГРА 26 США ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТА: БРАНД, 2026-2033 (USD THOUSAND)

ФИГРА 27 США ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТА: БРАНД, КАГР (2026-2033)

ФИГРА 28 ЗАПУСТНЫЙ КОСНЫЙ МАРКЕТ США: БРАНД, ЛИФЕЛИНА КУРВ

ФИГРАФИЯ 29 МАРКЕТ ДЕНТАЛЬНОЙ КОСТИ США: ПО ПРИМЕНЕНИЮ, 2025

ФИГРАММА 30 ДЕНТАЛЬНЫЙ КОСНЫЙ МАРКЕТ США: ПРИМЕЧАНИЕ, 2026-2033 (USD THOUSAND)

ФИГРА 31 МАРКЕТ ДЕНТАЛЬНОЙ КОСТИ США: ПРИМЕЧАНИЕ, КАГР (2026-2033)

ФИГРАММА 32 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТКА: ПО ПРИМЕНЕНИЮ, ЛИФЕЛИНА КУРВ

ФИГРАЛ 33 МАРКЕТ ДЕНТАЛЬНЫХ КОСТОВ США: КОЛУМБИЯ, 2025

ФИГРА 34 США ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТНАЯ КОСТЬ: КАЗАТЬ, 2026-2033 (USD THOUSAND)

ФИГРА 35 МАРКЕТ ДЕНТАЛЬНОЙ КОСТИ США: С помощью USAGE, CAGR (2026-2033)

ФИГРАЛЬ 36 ЗАПАДНЫЙ КОНС ДЕНТАЛЬНЫЙ МАРКЕТ США: С помощью USAGE, LIFELINE CURVE

ФИГРА 37 ЗАПАДНЫЙ КОНС США: МЕХАНИЗМ, 2025

ФИГРА 38 МАРКЕТ ДЕНТАЛЬНОЙ КОСТИ США: МЕХАНИЗМ, 2026-2033 (USD THOUSAND)

ФИГРА 39 ДЕНТАЛЬНЫЙ КОСТНЫЙ МАРКЕТ США: МЕХАНИЗМ, КАГР (2026-2033)

ФИГРА 40 ЗАЩИТА ДЕНТАЛЬНОЙ КОСТИ США: МЕХАНИЗМ, ЛИФЕЛИНА КУРВ

ФИГРА 41 ЗАЩИТА ДЕНТАЛЬНОЙ КОСТИ США: МАТЕРИАЛЬНАЯ ФОРМА, 2025

ФИГРА 42 ДЕНТАЛЬНЫЙ КОСТНЫЙ МАРКЕТ: МАТЕРИАЛЬНАЯ ФОРМА, 2026-2033 (USD THOUSAND)

ФИГРА 43 МАРКЕТ ДЕНТАЛЬНОЙ КОСТИ США: МАТЕРИАЛЬНАЯ ФОРМА, КАГР (2026-2033)

ФИГРА 44 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТКА США: МАТЕРИАЛЬНАЯ ФОРМА, ЛИФЕЛИНА КУРВ

ФИГРА 45 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТКА США: В ГОДУ, 2025

ФИГРА 46 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТКА США: В ГОДУ, 2026-2033 (USD THOUSAND)

FIGURE 47 U.S. DENTAL BONE GRAFT MARKET: BY AGE, CAGR (2026-2033)

ФИГРА 48 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТКА США: ВО ВРЕМЯ, ЛИФЕЛИНА КУРВ

ФИГРАФИЯ 49 МАРКЕТ ДЕНТАЛЬНОЙ КОСТИ США: ПО ПУЛЯЦИИ, 2025

ФИГРАММА 50 ДЕНТАЛЬНЫЙ КОСНЫЙ МАРКЕТ США: ПО ПУЛЯЦИИ, 2026-2033 (USD THOUSAND)

FIGURE 51 U.S. DENTAL BONE GRAFT MARKET: BY POPULATION, CAGR (2026-2033)

ФИГРАФ 52 ЗАЩИТА ДЕНТАЛЬНЫХ КОСТОВ США: ПО ПУЛЯЦИИ, ЛИФЕЛИННОЙ КУРВЕ

ФИГРА 53 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКА: К концу использования, 2025

FIGURE 54 U.S. DENTAL BONE GRAFT MARKET: BY END USER, 2026-2033 (USD THOUSAND)

ФИГРА 55 МАРКЕТ ДЕНТАЛЬНОЙ КОСТИ США: ПОСЛЕДНИЙ ПОЛЬЗОВАТЕЛЬ, КАГР (2026-2033)

FIGURE 56 U.S. DENTAL BONE GRAFT MARKET: BY END USER, LIFELINE CURVE

FIGURE 57 US DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, 2025

FIGURE 58 U.S. DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, 2026-2033

ФИГРА 59 МАРКЕТ ДЕНТАЛЬНЫХ КОСТОВ США: КАГР (2026-2033)

ФИГРА 60 ДЕНТАЛЬНАЯ КОСТНАЯ МАРКЕТКА США: ДИСТРИБУЦИОННЫЙ КАННЕЛ, ЛИФЕЛИНА КУРВ

ФИГРА 61 ДЕНТАЛЬНЫЙ КОСНЫЙ МАРКЕТ США: КОМПАНИЯ ДЛЯ 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.