Asia Pacific Orthopedic Surgical Energy Devices Market

市场规模(十亿美元)

CAGR :

%

USD

225.42 Million

USD

459.14 Million

2025

2033

USD

225.42 Million

USD

459.14 Million

2025

2033

| 2026 –2033 | |

| USD 225.42 Million | |

| USD 459.14 Million | |

| % | |

|

亚太矫形外科能源设备市场,按产品(手和辅助设备)、技术(雷达、无线电频率、超声波、微波等)、应用(Hip和Knee)、终端用户(医院和诊所、救护车外科中心等)、分销渠道(直接招标和第三方分配)- 2033年工业趋势和预测

亚太矫形外科能源设备市场概况

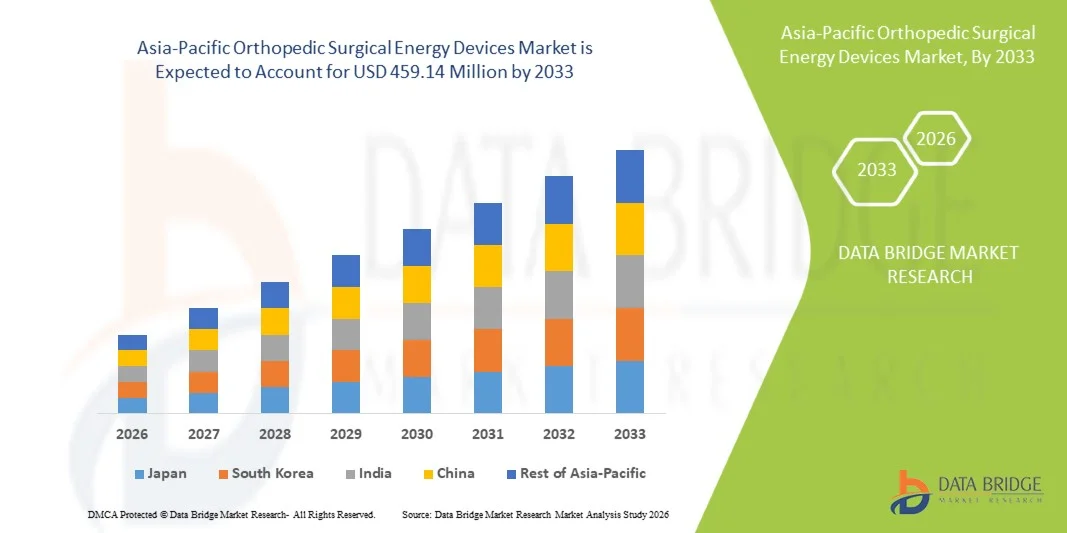

亚太矫形外科能装置市场价值2025年2.2542亿美元预计将达到4.5914亿美元,生长在一个2026年至2033年CAGR为9.3%市场正在稳步扩大,其驱动力是肌肉骨骼疾病发病率上升、老年病人口增加以及中国、日本、印度和韩国等主要经济体越来越多地采用侵扰性最小的矫形手术。 保健基础设施的迅速改善和手术量的扩大进一步支持了公立和私立医院系统的市场增长。

运动伤害、外伤和变性骨病的日益加重的负担正在加速对包括超声波、射频和电外科系统在内的高级矫形外科能装置的需求。 此外,向精准和最小侵入性矫形外科手术的转变正在鼓励外科医生采用能提高精度、减少失血并改进手术后恢复时间的技术。 扩大对医院现代化的投资,以及全球医疗器械制造商在亚太区域的不断增多,正在进一步加强市场采纳和创新。

主要市场趋势和见解

- 中国主导了亚太整形外科手术能源市场,2025年收入份额最大,为36.92%,辅以医院先进基础设施,整形手术量高,政府对外科手术现代化和入门技术投入强劲.

- 2025年,在临床使用成本-效益、外科手术处理方便和复杂矫形手术中广泛采用的情况下,手工业部分在市场上占据了42.18%的份额。

- 印度预计将是增长最快的国家,在2026年至2033年间达到7.2%的CAGR,而城市化程度不断上升,医疗保健基础设施投资增加,先进矫形外科技术日益被采用,为印度提供了动力。

- 超声波部分是增长最快的技术部分,预计CAGR为7.1%,反映出对精密驱动和最低侵入性外科手术程序的需求不断增加。

- 2025年,Hip部分以44.07%的收入份额在应用类别中占主导地位,其驱动力是骨质炎发病率上升、人口老化以及各大医院的臀部替换手术增多。

- 无线电频段占2025年市场的59.68%,由于辐射频段的精度高,热能组织损害减少,以及复杂的矫形外科手术中可靠的低纬度性能,因此被大型医院、外科中心和研究机构所偏爱。

- 膝盖部分是增长最快的应用类,2026年至2033年的CAGR为6.9%,由运动伤害增加,肥胖率和对动脉膝盖程序的需求增加所驱动.

市场大小和预测

- 全球市场价值(2025):2.2542亿美元

- 预期市场价值(2033):4.5914亿美元

- 预测CAGR(2026-2033年):9.30 %

- 2025年领先国家:中国

- 最快增长的国家:印度

报告范围和范围亚太矫形外科能源设备市场分割

|

属性 |

亚太矫形外科能源设备密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 |

|

关键市场玩家 |

• 妇女斯特莱克(美国). • 妇女美敦诺尼(爱尔兰) • 妇女约翰逊服务公司(美国). • 妇女史密斯和侄子(吴. • 妇女奥林匹克公司(日本) B. Braun SE(德国) • COMED公司(美国) • Zimmer Biomet(美国) · 波士顿科学公司(美国) Karl Storz SE & Co. KG (德国) Erbe Elektromedizin GmbH(德国) KLS 马丁集团(德国) * Aesculap AG(德国) · 应用医疗资源公司(美国) · Integra生命科学控股公司(美国) Richard Wolf GmbH(德国) Apyx医疗公司(美国) BOWA-电子GmbH & Co.KG.(德国) 米索尼克斯股份有限公司(Bioventus股份有限公司)(美国) · De Soutter医疗公司(联合王国) |

|

市场机会 |

对最低侵入性矫形程序的需求增加 · 越来越多地采用混合能源平台,将射频和超声波技术结合起来 · 扩大流动外科手术中心(ASC)正在推动对紧凑、高成本效益的矫形外科能装置的需求 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

亚太矫形外科能源设备市场趋势

趋势:扩大最小侵入性矫形程序和以能源为基础的外科手术

医院和矫形中心正日益转向最低侵入性外科技术,驱动对先进的能基设备的需求,如无线电频率、超声波和电手术系统。 这些技术能够精确地进行组织切割,减少失血,并更快地进行手术后恢复. 外科医生还采用了节肢检查和联合替换程序的综合能平台,辅以实时可视化和改进外科控制,提高整体程序效率和病人结果.

亚太矫形外科能源设备市场动态

关键市场驱动器:肌肉骨骼疾病和矫形外科患者增加负担

骨节炎、运动伤和与年龄有关的联合衰竭的日益普遍,大大地刺激了对矫形外科手术的需求,从而加快了手术能装置的采用。 医院、流动外科中心和专科诊所越来越依赖以能源为基础的系统,以提高手术精度,减少手术时间,提高病人的康复率,特别是在新兴保健市场中。

关键限制/挑战:高级外科系统和培训要求的高成本

市场的一个主要制约因素是高级矫形外科能装置的初始成本高,以及持续的维修和消耗性费用。 此外,由于需要专门的外科手术培训和技术专长,在较小的医院和资源有限的保健设施中,特别是在报销支助有限的新兴市场中,很难采用。 尽管临床需求不断增加,但若干新兴经济体的报销范围有限,进一步限制了广泛采用。

例如,采购和安装先进的无线电频率和以超声波为基础的外科平台往往涉及高资本支出,以及校准、可支配配件和系统升级的额外费用。 此外,医院必须投资于结构化的外科医生培训方案,以确保安全有效的使用,这进一步加重了整体成本负担,并减缓了中等规模的矫形中心和农村保健设施的采用。

关键市场机会:智能外科系统和人工智能辅助矫形程序一体化

人工智能和智能外科导航系统的整合,为矫形外科能装置市场提供了重大机遇. AI启用的平台可以帮助外科医生进行实时决策,在手术过程中优化提供能量,并改进外科手术的准确性. 此外,开发连接的手术室和数据驱动的外科生态系统可望提高程序效率,并在整个先进和新兴的保健市场开辟新的增长渠道。

亚太矫形外科能源设备市场范围

亚太矫形外科能装置市场根据产品、技术、应用、终端用户和分销渠道进行分割。

- 按产品分列

根据产品,整形外科用能器件市场被分割成手接和配件. 手工业在2025年占据了42.18%的市场份额,因为手工业在提供控制外科手术能量方面发挥着关键作用,包括整形、创伤修复和联合重建。 由于这些装置的精密处理,与多能系统的相容性,以及在复杂程序中提高外科手术效率的能力,所以这些装置被广泛取用. 越来越多地采用最低侵入性技术并增加整形外科手术数量,进一步加强了部分的支配地位。 医院和外科手术中心也因其可靠性和程序一致性而更受欢迎。 人类工程设计和能源供应系统的持续技术进步正在进一步加强其临床效用。

预计从2026年到2033年的CAGR增长最快,为7.4%,原因是对可支配部件和特定程序附件的需求不断增加。 随从在整形手术期间,特别是在最低侵入性手术过程中,在提高精度、安全和效率方面发挥关键作用。 外科手术量和重复使用要求不断增加,大大推动了对这些产品的经常性需求。 流动外科中心和门诊矫正程序的增长正在进一步加快收养。 此外,单用途外科配件的创新正在减少感染风险并改进程序结果。

- 按技术分列

在技术基础上,矫形外科能装置市场被分解成辐射,射频,超声波,微波等. 无线电频段在2025年以59.68%的比重占据了市场主导地位,因为它具有提供精确组织衰竭且能最小地传播热量的优越能力,使其非常适合微妙的矫形程序。 它因其可控能输送和一致的临床结果而被广泛用于动脉检查,软组织管理和联合修复手术. 医院更喜欢射频装置,因为其安全情况和程序效率得到证实。 肌肉骨骼疾病日益普遍,进一步推动了收养。 与最低侵入性外科技术的强有力结合继续加强其市场领导力。 RF发电机系统的不断改进也提高了性能和可用性。

超声波部分预计将在2026年至2033年的CAGR增长最快,为7.1%,其驱动力是能够使高度选择性的组织切削,并减少对周围结构的破坏。 超声波设备由于精度高,病人的康复结果也有所改善,因此在复杂的整形程序中正获得牵引力。 外科医生越来越多地采用这些系统进行需要高精度的最低限度侵入性外科手术。 超音速叶片效率和能调性方面的技术进步进一步支撑了增长. 对无血外科手术场的需求增加,也助长了收养。 全球先进矫形中心的扩展正在加速分部渗透。

- 通过应用程序

根据应用,整形外科能器件市场被分割为臀部和膝部. Hip部分在2025年以44.07%的比重占据了市场主导地位,其动力是骨质炎发病率高和与年龄有关的变性条件需要臀部替换手术. 能源装置被广泛用于臀部程序,用于精密切割和软组织管理,改善外科手术结果. 增加老年人口和提高对先进外科治疗的认识,进一步支撑了需求。 医院越来越多地采用以能源为基础的工具来缩短营业时间并改进恢复率。 临床上对最低侵入性臀部程序的强烈偏好继续强化了支配地位。 发达和新兴市场的整形外科手术量不断增长,也做出了重大贡献。

膝盖部分预计将在2026至2033年的CAGR增长最快,为6.9%,而运动伤害增加、与肥胖有关的关节失调以及韧带重建手术增加等都助长了这一增长。 由于康复速度快和住院时间缩短,对动脉膝盖手术的需求正在增加。 最低侵入性膝盖外科技术方面的进步正在进一步推动收养。 越来越多的人参加体育运动,使全球受伤率不断上升。 外科医生越来越多地使用能量装置来精准地进行韧带和软骨修复. 扩大保健基础设施也支持迅速增长。

- 按终端用户

在最终用户的基础上,矫形外科能装置市场分为医院和诊所、流动外科中心等。 2025年,医院和诊所部分占市场支配地位,占61.85%,原因是病人大量涌入,而且有先进的外科基础设施。 这些设施配备了处理复杂的整形程序,需要复杂的以能为基础的装置。 熟练的矫形外科医生的存在进一步强化了部门支配地位。 医院还得益于强大的采购能力和既定的外科手术工作流程。 越来越多地采用侵入性最小的外科手术进一步支持了使用。 对先进外科技术的持续投资加强了他们的领导地位。

2026至2033年,由于对门诊矫形手术和成本效益高的治疗选择的偏好日益增加,流动手术中心(ASCs)部分的CAGR增长最快,为7.3%。 ASC提供更短的康复时间并减少住院时间,使其对患者有吸引力. 增加对小规模外科基础设施的投资正在推动采用。 对最低侵入性程序的需求日益增加,正在进一步加快增长。 外科医生更喜欢将ASC用于常规的矫形干预,其复杂风险更低. 私人医疗网络的扩大也在支持部分发展。

- 按发行频道

根据配送渠道,整形外科能器件市场被分割成直接招标和第三方经销商. 2025年,在医院、政府保健系统和大型机构大宗采购的推动下,直接招标部分占了市场的59.12%的份额。 这一渠道确保成本效率、标准化定价和与制造商的长期供应协议。 医院更倾向于直接招标,以提高谈判能力和可靠的产品供应。 在公共保健系统中大力推行,进一步强化了支配地位。 对大规模整形程序的需求日益增加,支持了这种采购模式。 简化监管审批也有利于直接采购。

第三方分销商部分预计将在2026至2033年的CAGR增长最快,为6.8%,其动力是新兴市场医疗保健的扩大和供应链的分化。 分配器有助于改善较小的医院和农村保健设施的产品供应。 它们还提供售后支持和更快的物流解决方案. 在二级和三级城市,矫形器件的渗透率不断上升,这正在刺激需求。 制造商依赖经销商在成本敏感地区扩大市场。 私人医疗保健的增长正在进一步加快这一渠道的扩展。

亚太矫形外科能源设备市场区域分析

中国主导了亚太整形外科手术能源市场,2025年收入份额最大,为36.92%,辅以医院先进基础设施,整形手术量高,政府对外科手术现代化和入门技术投入强劲. 本区域还受益于迅速采用最低侵入性外科技术、扩大矫形护理设施并增加全球医疗器械制造商的存在。 骨质炎、运动伤害和与年龄有关的骨骼疾病发病率不断上升,这继续驱使对先进的能动外科系统的需求。 加大外科培训投入,拓展医疗旅游,医院持续进行技术升级,进一步加强了中国在亚太市场的领导地位.

中国矫形外科能装置市场透视

中国的矫形外科手术能源市场由于整形手术量的增加、医院基础设施的迅速扩大以及越来越多地采用最低侵入性外科技术而出现强劲增长。 国内患有骨髓炎、运动伤害和外伤相关疾病的大型患者群正在驱动对先进的能动外科系统的需求。 此外,对智能医院的投资不断增加,医疗器械制造能力提高,以及政府对保健现代化的大力支持,正在加速各主要城市中心的市场采用。 射频和超声波外科平台持续技术进步,进一步加强了中国在区域市场的领导.

日本矫形外科能源设备市场透视

日本的矫形外科能装置市场仍然高度发达,人口迅速老化,变性骨病发病率高,并大力注重精准外科护理。 该国已建立完善的保健制度并及早采用最低程度的侵袭性矫形程序,这推动了对射频和超声波能装置的持续需求。 机器人技术与先进成像技术在外科手术程序中的日益融合,进一步提高了治疗精度. 此外,大力强调病人安全、缩短恢复时间和技术革新,继续支持在主要医院和矫形中心稳步扩大市场。

印度矫形外科能源设备市场透视

印度的矫形外科手术能源市场预计将迅速增长,原因是矫形外科疾病发病率上升,交通事故增加,对联合替换手术的需求增加。 扩大保健基础设施,增加对私营医院的投资,改善先进外科技术的获取,正在大大地推动采用。 该国还日益认识到最低侵入性程序能够更快地恢复和降低住院费用。 此外,越来越多的医疗旅游以及二级和三级城市保健设施的扩大正在加快先进矫形外科能装置的渗透。

韩国矫形外科能源设备市场透视

韩国的矫形外科手术能源市场正在稳步增长,因为越来越多的人采用了最先进的最低侵入性矫形手术程序,而且数字外科手术技术在医院得到了有力的整合。 国家高度发达的医疗保健系统,加上无线电频率和超声波外科设备的迅速取用,正在推动整个主要矫形中心的市场扩张。 运动伤害、与人口有关的老化性关节疾病和对精密外科手术的需求日益增加,都进一步支撑了增长。 此外,对智能医院、机器人辅助外科手术和AI辅助外科手术平台的大力投资正在提高程序准确性并加速采用下一代矫形外科能装置。

亚太矫形外科能源设备市场份额

亚太矫形外科能装置行业主要由历史悠久的公司主导,包括:

- 斯特克 (美国).

- 梅德罗尼克(爱尔兰)

- Johnson & Johnson服务公司(美国)

- 史密斯与侄子 (英国).

- 奥林匹斯公司(日本)

- B. Braun SE(德国)

- CONMED公司(美国)

- (美国)

- 波士顿科学公司(美国)

- Karl Storz SE & Co. KG(德国)

- Erbe Elektromedizin GmbH(德国)

- KLS Martin集团(德国)

- Aesculap AG(德国)

- 应用医疗资源公司(美国)

- Integra生命科学控股公司(美国)

- 理查德·沃尔夫股份有限公司(德国)

- Apyx医疗公司(美国)

- BOWA-电子股份有限公司(德国)

- 米索尼克斯股份有限公司(Bioventus Inc.)(美国)

- 德·苏特医学 (英国).

亚太矫形外科能源设备市场的最新动态

- 2025年3月,全球医疗科技公司约翰逊&约翰逊·梅德泰克(Johnson & Johnson MedTech)宣布推出DUALTO Energy System,这是一个先进的综合外科手术能平台,旨在将单极,双极,超音速,高级两极能结合在一个系统中. 该平台的设计旨在提高操作室效率,并减少复杂程序期间的设备切换,包括联合重建和软组织管理等矫形手术. 该系统支持开放和最小程度的入侵外科手术,配合整个亚太保健设施对精准整形干预日益增长的需求。 此次推出突出了业界向多能平台的转变,改善了手术流程和程序准确性

- 2025年1月,Olympus Corporation作为全球医疗技术公司,通过推进其以能为主的最小入侵外科应用平台来扩大其外科能组合. 该公司的重点是加强矫形和软组织程序中使用的精密能输送系统。 这些进步旨在改进外科手术控制,减少组织损伤,支持更快的患者康复结果. 这一创新反映了日本和广大亚太市场对高性能能源装置的需求不断增加

- 2024年8月,领先的医疗技术公司Stryker Corporation通过将先进能装置的应用扩展到矫形和外科,加强了外科能解决方案组合. 事态发展强调改进精密切割和凝固性能,以尽量减少侵入性程序。 这些升级被广泛应用于矫形外科,如节肢和联合修复. 中国、日本和韩国的医院越来越多地采用以能源为基础的外科手术工具。

- 2023年6月,由全球医疗器械公司B. Braun Melsungen AG将其电手术和外科能溶液组合扩展到亚太医疗保健市场。 该公司的重点是提高以能源为基础的外科手术程序的安全性、精确性和效率。 其装置被广泛用于矫形、外伤和一般外科手术。 这一扩展加强了新兴亚洲保健系统先进外科技术的可获性

- 2022年4月,史密斯+(英语:Smith+) 侄子是一家全球医疗技术公司,它用升级后的最低侵入性外科系统,加强了外科能和节肢产品组合。 开发的重点是改进矫形程序中的软组织管理和精准能提供。 亚太区域各医院的膝盖和臀部外科手术越来越多地使用这些进步。 这一升级支持了本区域采用最低侵入性矫形外科手术的日益增长的趋势

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 亞太骨科手術能量裝置市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 亞太骨科手術能量設備市場:細分

2.1 覆蓋市場

2.2 地理範圍

研究需時 2.3 年

2.4 DBMR三腳架資料驗證模型

2.5 與關鍵意見領袖的初步訪談

2.6 多變量建模

2.7 產品類型細分生命線曲線

2.8 DBMR 市場地位網格

2.9 供應商份額分析

2.1 市場最終用戶覆蓋網格

2.11 第二手資料

3 執行摘要

4 項優質見解

4.1 波特五力模型

4.2 佩爾斯特分析

4.3 AQUAMANTYS 亞太地區數據

5 亞太骨科手術能量設備市場:法規

6 市場概覽

6.1 驅動程式

6.1.1 骨質疏鬆症盛行率上升

6.1.2 運動傷害和創傷發生率上升

6.1.3 骨科手術能量設備的技術進步

6.1.4 老年人口增長

6.1.5 產品發布量增加

6.2 限制

6.2.1 骨科手術能量設備成本高

6.2.2 骨科手術能量設備技術問題的增加

6.2.3 使用骨科手術能量設備時觀察到的風險

6.2.4 缺乏對骨科手術的認識

6.3 機遇

6.3.1 骨科手術數量的增加

6.3.2 市場參與者的策略性舉措

6.3.3 醫療支出增加

6.4 挑戰

6.4.1 使用骨科手術能量設備所需的熟練專業人員短缺

6.4.2 嚴格的監管

7 COVID-19 對亞太骨科手術能量設備市場的影響

7.1 對價格的影響

7.2 對需求的影響

7.3 對供應鏈的影響

7.4 製造商的策略決策

7.5 結論

8 亞太骨科手術能量設備市場(依產品)

8.1 概述

8.2 手機

8.2.1 演習

8.2.2 安監總局

8.2.3 剃刀

8.2.4 鉸刀

8.2.5 線/針驅動器

8.2.6 訂書機

8.2.7 其他

8.3 配件

8.3.1 手術配件

8.3.2 電氣附件

8.3.3 其他

9 亞太骨科手術能量設備市場(依技術)

9.1 概述

9.2 射頻

9.2.1 單極

9.2.2 雙極

9.3 輻射

9.4 超音波

9.5 微波爐

9.6 其他

10 亞太骨科手術能量設備市場(依應用)

10.1 概述

10.2 膝蓋

10.2.1 按類型

10.2.1.1 全膝關節置換術

10.2.1.2 膝關節置換術

10.2.1.3 其他

10.2.2 按技術

10.2.2.1 射頻

10.2.2.2 輻射

10.2.2.3 超音波

10.2.2.4 微波爐

10.2.2.5 其他

10.3 熱靜壓

10.3.1 按類型

10.3.1.1 全髖關節置換術

10.3.1.2 髖關節置換術

10.3.1.3 其他

10.3.2 透過儀器

10.3.2.1 手術自動化系統

10.3.2.2 雙極封口機

10.3.2.3 其他

10.3.3 按技術

10.3.3.1 射頻

10.3.3.2 輻射

10.3.3.3 超音波

10.3.3.4 微波爐

10.3.3.5 其他

10.4 其他

11 亞太地區骨科手術能量設備市場(依最終用戶劃分)

11.1 概述

11.2 醫院和診所

11.3 門診手術中心(ASC)

11.4 其他

12 亞太骨科手術能量設備市場(依分銷管道劃分)

12.1 概述

12.2 直接投標

12.3 第三方分銷商

13 亞太骨科手術能量設備市場(按地區)

13.1 亞太地區

13.1.1 中國

13.1.2 日本

13.1.3 印度

13.1.4 韓國

13.1.5 澳大利亞

13.1.6 新加坡

13.1.7 泰國

13.1.8 馬來西亞

13.1.9 印度尼西亞

13.1.10 菲律賓

13.1.11 亞太其他地區

14 亞太骨科手術能量設備市場:公司格局

14.1 公司份額分析:亞太地區

15 SWOT分析

16 公司簡介

16.1 美敦力

16.1.1 公司概況

16.1.2 收入分析

16.1.3 公司股份分析

16.1.4 產品組合

16.1.5 近期發展

16.2 DEPUY SYNTHES(強生公司的子公司)

16.2.1 公司概況

16.2.2 收入分析

16.2.3 公司股份分析

16.2.4 產品組合

16.2.5 近期發展

16.3 史密斯和侄子

16.3.1 公司概況

16.3.2 收入分析

16.3.3 公司股份分析

16.3.4 產品組合

16.3.5 最近的發展

16.4 康美德公司

16.4.1 公司概況

16.4.2 收入分析

16.4.3 公司股份分析

16.4.4 產品組合

16.4.5 近期發展

16.5 B. BRAUN MELSUNGEN AG(B. BRAUN HOLDING GMBH & CO. KG 的子公司)

16.5.1 公司概況

16.5.2 收入分析

16.5.3 公司股份分析

16.5.4 產品組合

16.5.5 最近的發展

16.6 史賽克

16.6.1 公司概況

16.6.2 收入分析

16.6.3 產品組合

16.6.4 最近的發展

16.7 波士頓科學公司

16.7.1 公司概況

16.7.2 收入分析

16.7.3 產品組合

16.7.4 近期發展

16.8 藥劑師雜貨製造公司

16.8.1 公司概況

16.8.2 產品組合

16.8.3 最近的發展

16.9 奧克森醫療

16.9.1 公司概況

16.9.2 產品組合

16.9.3 最近的發展

16.1 索特醫療

16.10.1 公司概況

16.10.2 產品組合

16.10.3 最近的發展

16.11 卡爾史托斯內視鏡

16.11.1 公司概況

16.11.2 產品組合

16.11.3 最近的發展

16.12 MISONIX(被 BIOVENTUS, INC 收購)

16.12.1 公司概況

16.12.2 產品組合

16.12.3 近期發展

16.13 馬托索有限公司

16.13.1 公司概況

16.13.2 產品組合

16.13.3 最近的發展

16.14 奧林巴斯公司

16.14.1 公司概況

16.14.2 收入分析

16.14.3 產品組合

16.14.4 近期發展

16.15 諾瓦格股份公司

16.15.1 公司概況

16.15.2 產品組合

16.15.3 最近的發展

16.16 波特斯卡普

16.16.1 公司概況

16.16.2 產品組合

16.16.3 最近的發展

16.17 索林有限公司

16.17.1 公司概況

16.17.2 產品組合

16.17.3 最近的發展

16.18 房間生物測量

16.18.1 公司概況

16.18.2 收入分析

16.18.3 產品組合

16.18.4 近期發展

17 問卷

18份相關報告

表格列表

表 1 AQUAMANTYS 數據

表 2 AQUAMANTYS 銷售數據(2021 年)

表 3 亞太地區骨科手術能量設備市場(按產品劃分),2020-2029 年(百萬美元)

表4 亞太骨科手術能量設備市場(依產品劃分),2020-2029(單位)

表 5 亞太地區骨科手術能量設備市場(依產品劃分),2020-2029 年(ASP)

表 6 2020 年至 2029 年亞太地區骨科手術能量設備手機市場(按地區劃分)(百萬美元)

表 7 亞太地區骨科手術能量設備手機市場(按產品劃分),2020 年至 2029 年(百萬美元)

表8 2020年至2029年亞太地區骨科手術能量設備配件市場(按地區劃分)(百萬美元)

表 9 亞太地區骨科手術能量設備配件市場(按產品劃分),2020 年至 2029 年(百萬美元)

表 10 亞太地區骨科手術能量設備市場(依技術劃分),2020-2029 年(百萬美元)

表 11 2020-2029 年亞太地區骨科手術能量設備射頻市場(按地區劃分)(百萬美元)

表 12 2020 年至 2029 年亞太地區骨科手術能量設備射頻市場(依技術劃分)(百萬美元)

表 13 2020-2029 年亞太地區骨科手術能量設備輻射市場(按地區劃分)(百萬美元)

表 14 2020-2029 年亞太地區骨科手術能量設備超音波市場(按地區劃分)(百萬美元)

表 15 亞太地區骨科手術能量設備微波市場,按地區,2020-2029(百萬美元)

表 16 2020 年至 2029 年亞太地區骨科手術能量設備市場其他部分(百萬美元)

表 17 亞太骨科手術能量設備市場(按應用)2020-2029(百萬美元)

表 18 2020-2029 年亞太地區膝關節骨科手術能量設備市場(按地區劃分)(百萬美元)

表 19 亞太地區膝關節骨科手術能量設備市場(按類型),2020 年至 2029 年(百萬美元)

表 20 亞太地區膝關節骨科手術能量設備市場(依技術劃分),2020 年至 2029 年(百萬美元)

表21 亞太地區髖關節骨科手術能量設備市場(按地區劃分),2020-2029年(百萬美元)

表 22 亞太地區髖關節骨科手術能量設備市場(按類型),2020 年至 2029 年(百萬美元)

表23 亞太地區髖關節骨科手術能量設備市場(依儀器分類),2020 年至 2029 年(百萬美元)

表 24 亞太地區髖關節骨科手術能量設備市場(依技術劃分),2020 年至 2029 年(百萬美元)

表25 2020-2029年亞太地區骨科手術能量設備市場其他地區(百萬美元)

表 26 亞太地區骨科手術能量設備市場,依最終使用者劃分,2020-2029 年(百萬美元)

表27 2020-2029年亞太地區骨科手術能量設備醫院及診所市場(按地區劃分)(百萬美元)

表 28 2020-2029 年亞太地區骨科手術能量設備市場門診手術中心(ASC)數量(單位:百萬美元)

表29 2020-2029年亞太地區骨科手術能量設備市場其他地區(百萬美元)

表 30 亞太骨科手術能量設備市場,依分銷管道,2020-2029 年(百萬美元)

表 31 2020-2029 年亞太地區骨科手術能量設備市場直接招標(按地區劃分)(百萬美元)

表 32 2020-2029 年亞太地區骨科手術能量設備市場第三方經銷商(按地區劃分)(百萬美元)

表 33 亞太地區骨科手術能量設備市場(按國家劃分),2020-2029 年(百萬美元)

表 34 亞太骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表35 亞太骨科手術能量設備市場,依產品,2020-2029(單位)

表 36 亞太骨科手術能量設備市場,依產品,2020-2029(ASP)

表37 亞太地區骨科手術能量設備手件市場,依產品,2020-2029(百萬美元)

表 38 亞太地區骨科手術能量設備配件市場(按產品劃分),2020-2029(百萬美元)

表 39 亞太地區骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表40 2020-2029年亞太地區骨科手術能量設備射頻市場(依技術劃分)(百萬美元)

表41 亞太骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表42 2020-2029年亞太地區膝關節骨科手術能量設備市場(按類型)(百萬美元)

表43 2020-2029年亞太地區膝關節骨科手術能量設備市場(依技術劃分)(百萬美元)

表44 2020-2029年亞太地區髖關節骨科手術能量設備市場(按類型)(百萬美元)

表45 亞太地區髖關節骨科手術能量設備市場(依儀器分類),2020-2029(百萬美元)

表 46 亞太地區髖關節骨科手術能量設備市場(依技術分類),2020-2029 年(百萬美元)

表 47 亞太骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表 48 亞太地區骨科手術能量設備市場,依分銷管道,2020-2029(百萬美元)

表49 中國骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表50 中國骨科手術能量設備市場,依產品,2020-2029(單位)

表51 中國骨科手術能量設備市場,依產品,2020-2029(ASP)

表52 中國骨科手術能量設備手件市場,依產品,2020-2029(百萬美元)

表53 中國骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表54 中國骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表55 中國骨科手術能量設備射頻市場,依技術分類,2020-2029(百萬美元)

表56 中國骨科手術能量設備市場,按應用,2020-2029(百萬美元)

表57 中國膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表58 中國膝關節骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表59 中國骨科手術能量設備市場HIP,依類型,2020-2029(百萬美元)

表60 中國髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表61 中國骨科手術能量設備市場HIP,依技術分類,2020-2029(百萬美元)

表62 中國骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表63 中國骨科手術能量設備市場,按分銷管道,2020-2029(百萬美元)

表64 日本骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表65 日本骨科手術能量設備市場,依產品,2020-2029(單位)

表66 日本骨科手術能量器材市場,依產品,2020-2029(ASP)

表67 日本骨科手術能量設備市場中的手件,依產品,2020-2029(百萬美元)

表68 日本骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表69 日本骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表70 日本骨科手術能量設備射頻市場(依技術分類),2020-2029(百萬美元)

表71 日本骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表72 日本膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表73 日本膝關節骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表74 日本髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表75 日本髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表 76 日本髖關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表 77 日本骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表 78 日本骨科手術能量設備市場,依分銷管道,2020-2029(百萬美元)

表79 印度骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表80印度骨科手術能量設備市場,依產品,2020-2029(單位)

表81 印度骨科手術能量設備市場,依產品,2020-2029(ASP)

表82 印度骨科手術能量設備市場中的手件,按產品,2020-2029(百萬美元)

表83 印度骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表84 印度骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表85 印度骨科手術能量設備射頻市場(依技術分類),2020-2029(百萬美元)

表86 印度骨科手術能量設備市場,按應用,2020-2029(百萬美元)

表87 印度膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表88 印度膝關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表89 印度髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表90印度髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表91 印度髖關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表92 印度骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表93 印度骨科手術能量設備市場,按分銷管道,2020-2029(百萬美元)

表94 韓國骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表95 韓國骨科手術能量設備市場,依產品,2020-2029(單位)

表96 韓國骨科手術能量設備市場,依產品,2020-2029(ASP)

表97 韓國骨科手術能量設備手件市場,依產品,2020-2029(百萬美元)

表98 韓國骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表99 韓國骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表100韓國骨科手術能量設備射頻市場,依技術分類,2020-2029(百萬美元)

表101 韓國骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表102 韓國膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表103 韓國膝關節骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表104 韓國髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表105 韓國髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表106 韓國髖關節骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表107 韓國骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表108 韓國骨科手術能量設備市場,依分銷管道,2020-2029(百萬美元)

表109 澳洲骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表110澳洲骨科手術能量設備市場,依產品,2020-2029(單位)

表111 澳洲骨科手術能量設備市場,依產品,2020-2029(ASP)

表112 澳洲骨科手術能量設備市場中的手件,依產品,2020-2029(百萬美元)

表113 澳洲骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表114 澳洲骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表115 澳洲骨科手術能量設備射頻市場,依技術分類,2020-2029(百萬美元)

表116 澳洲骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表117 澳洲膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表118澳洲膝關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表119澳洲髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表120澳洲髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表121 澳洲骨科手術能量設備市場HIP,依技術分類,2020-2029(百萬美元)

表122 澳洲骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表123 澳洲骨科手術能量設備市場,依分銷管道,2020-2029(百萬美元)

表124 新加坡骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表125 新加坡骨科手術能量設備市場,依產品,2020-2029(單位)

表126 新加坡骨科手術能量設備市場,依產品,2020-2029(ASP)

表127 新加坡骨科手術能量設備市場中的手件,依產品,2020-2029(百萬美元)

表128 新加坡骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表129 新加坡骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表130 新加坡骨科手術能量設備射頻市場(依技術分類),2020-2029(百萬美元)

表131 新加坡骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表132 新加坡膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表133 新加坡膝關節骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表134 新加坡髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表135 新加坡髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表136 新加坡髖關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表137 新加坡骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表138 新加坡骨科手術能量設備市場,依分銷管道,2020-2029(百萬美元)

表139 泰國骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表140泰國骨科手術能量器材市場,依產品,2020年至2029年(單位)

表141 泰國骨科手術能量設備市場,依產品,2020-2029(ASP)

表142 泰國骨科手術能量設備市場中的手件,依產品,2020-2029(百萬美元)

表143 泰國骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表144 泰國骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表145 泰國骨科手術能量設備射頻市場(依技術分類),2020-2029(百萬美元)

表146 泰國骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表147 泰國膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表148泰國膝關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表149 泰國髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表150泰國髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表151 泰國髖關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表152 泰國骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表153 泰國骨科手術能量設備市場,依分銷管道,2020-2029(百萬美元)

表154 馬來西亞骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表155 馬來西亞骨科手術能量設備市場,依產品,2020-2029(單位)

表156 馬來西亞骨科手術能量設備市場,依產品,2020-2029(ASP)

表157 馬來西亞骨科手術能量設備市場中的手件,依產品,2020-2029(百萬美元)

表158 馬來西亞骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表159 馬來西亞骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表160 馬來西亞骨科手術能量設備射頻市場(依技術分類),2020-2029(百萬美元)

表161 馬來西亞骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表162 馬來西亞膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表163 馬來西亞膝關節骨科手術能量設備市場(依技術分類),2020-2029(百萬美元)

表164 馬來西亞髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表165 馬來西亞髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表166 馬來西亞髖關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表167 馬來西亞骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表168 馬來西亞骨科手術能量設備市場,依通路,2020-2029(百萬美元)

表169 印尼骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表170 印尼骨科手術能量設備市場,依產品,2020-2029(單位)

表171 印尼骨科手術能量設備市場,依產品,2020-2029(ASP)

表172 印尼骨科手術能量設備市場中的手件,依產品,2020-2029(百萬美元)

表173 印尼骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表174 印尼骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表175 印尼骨科手術能量設備射頻市場,依技術分類,2020-2029(百萬美元)

表176 印尼骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表177 印尼膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表178 印尼膝關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表179 印尼髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表180 印尼髖關節骨科手術能量設備市場,依設備類型,2020-2029(百萬美元)

表181 印尼HIP骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表182 印尼骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表183 印尼骨科手術能量設備市場,依分銷管道,2020-2029(百萬美元)

表184 菲律賓骨科手術能量設備市場,依產品,2020-2029(百萬美元)

表185菲律賓骨科手術能量器材市場,依產品,2020年至2029年(單位)

表186菲律賓骨科手術能量設備市場,依產品,2020-2029(ASP)

表187 菲律賓骨科手術能量設備手件市場,依產品,2020-2029(百萬美元)

表188菲律賓骨科手術能量設備配件市場,依產品,2020-2029(百萬美元)

表189菲律賓骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表190菲律賓骨科手術能量設備射頻市場,依技術分類,2020-2029(百萬美元)

表191菲律賓骨科手術能量設備市場,依應用,2020-2029(百萬美元)

表192菲律賓膝關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表193菲律賓膝關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表194 菲律賓髖關節骨科手術能量設備市場,依類型,2020-2029(百萬美元)

表195菲律賓髖關節骨科手術能量設備市場,依儀器分類,2020-2029(百萬美元)

表196菲律賓髖關節骨科手術能量設備市場,依技術分類,2020-2029(百萬美元)

表197 菲律賓骨科手術能量設備市場,依最終用戶,2020-2029(百萬美元)

表198菲律賓骨科手術能量設備市場,依分銷管道,2020-2029(百萬美元)

表199 亞太其他地區骨科手術能量設備市場(按產品),2020-2029(百萬美元)

表200 亞太其他地區骨科手術能量設備市場(依產品),2020-2029(單位)

表201 亞太其他地區骨科手術能量設備市場,依產品,2020-2029(ASP)

图片列表

圖1 亞太地區骨科手術能量設備市場:細分

圖 2 亞太骨科手術能量設備市場:數據三角測量

圖3 亞太地區骨科手術能量設備市場:DROC分析

圖4 亞太骨科手術能量設備市場:亞太地區與區域市場分析

圖5 亞太骨科手術能量設備市場:公司研究分析

圖 6 亞太骨科手術能量設備市場:訪談人口統計

圖 7 亞太骨科手術能量設備市場:DBMR 位置網格

圖8 亞太骨科手術能量設備市場:供應商份額分析

圖 9 亞太骨科手術能量設備市場:最終用戶覆蓋網格

圖 10 亞太地區骨科手術能量設備市場:細分

圖 11 骨質疏鬆症負擔加重、老年人口增加以及產品上市預計將推動 2022 年至 2029 年亞太地區骨科手術能量設備市場的發展

圖 12 預計從 2022 年到 2029 年,手機領域將佔據亞太地區骨科手術能量設備市場的最大份額

圖13 亞太地區骨科手術能量設備市場的驅動因素、限制因素、機會與挑戰

圖14 2020年女性骨質疏鬆症發生率相對男性上升

圖15 2020年運動傷害發生率增加

圖 16 亞太地區骨科手術能量設備市場:依產品劃分,2021 年

圖 17 亞太骨科手術能量設備市場:依產品劃分,2020-2029 年(百萬美元)

圖 18 亞太骨科手術能量設備市場:依產品、複合年增長率(2022-2029)

圖 19 亞太骨科手術能量設備市場:依產品、生命線曲線

圖 20 亞太地區骨科手術能量設備市場:依技術劃分,2021 年

圖 21 亞太地區骨科手術能量設備市場:依技術分類,2020-2029 年(百萬美元)

圖 22 亞太骨科手術能量設備市場:依技術、複合年增長率(2022-2029)

圖 23 亞太骨科手術能量設備市場:依技術、生命線曲線

圖 24 亞太骨科手術能量設備市場:依應用,2021 年

圖 25 亞太骨科手術能量設備市場:按應用,2020-2029 年(百萬美元)

圖 26 亞太骨科手術能量設備市場:依應用、複合年增長率(2022-2029)

圖 27 亞太骨科手術能量設備市場:依應用、生命線曲線

圖 28 亞太地區骨科手術能量設備市場:依最終使用者劃分,2021 年

圖 29 亞太骨科手術能量設備市場:依最終用戶劃分,2020-2029 年(百萬美元)

圖 30 亞太骨科手術能量設備市場:依最終使用者、複合年增長率(2022-2029)

圖31 亞太地區骨科手術能量設備市場:依最終用戶、生命線曲線

圖 32 亞太骨科手術能量設備市場:依通路,2021 年

圖 33 亞太骨科手術能量設備市場:按分銷管道,2020-2029 年(百萬美元)

圖 34 亞太骨科手術能量設備市場:依通路、複合年增長率(2022-2029)

圖 35 亞太骨科手術能量設備市場:依分銷管道、生命線曲線

圖 36 亞太骨科手術能量設備市場:快照(2021 年)

圖 37 亞太骨科手術能量設備市場:依國家(2021 年)

圖 38 亞太骨科手術能量設備市場:依國家(2022 年和 2029 年)

圖 39 亞太骨科手術能量設備市場:依國家(2021 年和 2029 年)

圖 40 亞太骨科手術能量設備市場:依產品(2022-2029)

圖41 亞太骨科手術能量設備市場:2021年公司佔有率(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。