Asia Pacific Proton Therapy Market

市场规模(十亿美元)

CAGR :

%

USD

555.41 Billion

USD

905.48 Billion

2025

2033

USD

555.41 Billion

USD

905.48 Billion

2025

2033

| 2026 –2033 | |

| USD 555.41 Billion | |

| USD 905.48 Billion | |

| % | |

|

亞太質子治療市場細分,按產品類型(系統、軟體和服務)、組件(質子加速器、束流傳輸系統、束流輸送系統、噴嘴、影像檢視器和病患定位系統 (PPS))、類型(旋轉式質子治療系統和非旋轉式質子治療系統)、設置系統(多室系統、緊湊型/單室系統、應用手術中心和研究中心2033 年的預測

什么是亚太质子治疗市场规模和增长率

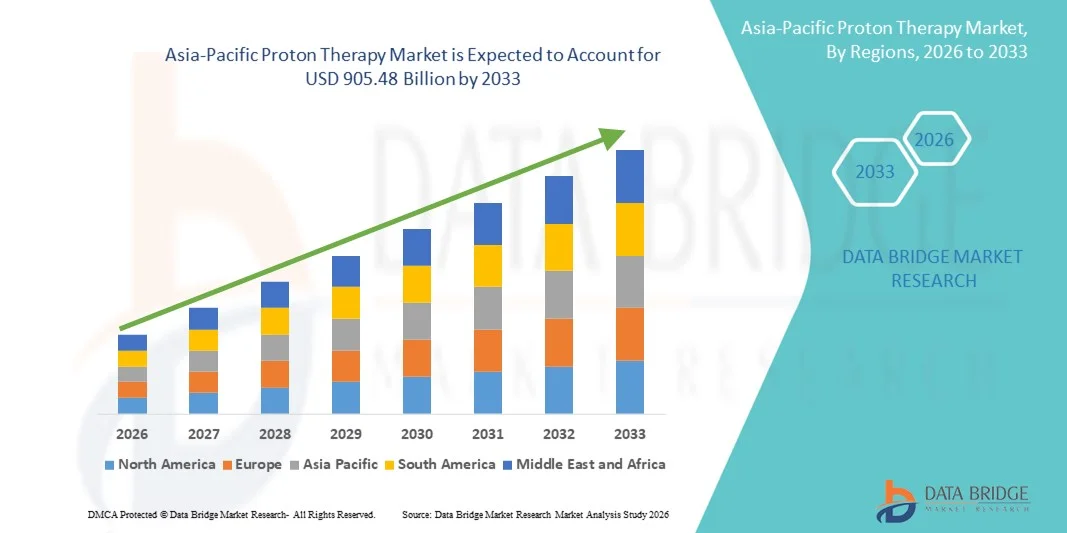

- 根据数据桥市场研究分析,亚太质子疗法市场规模被估价为:2025年5,554.1亿美元并可望达到到2033年,9,054.8亿美元, 以美元计CAGR为6.30%预测期间

- 市场增长主要是由全球癌症发病率的上升所推动的,同时人们对质子疗法的临床益处的认识也日益提高,如高精度肿瘤靶向和减少对周围健康组织的辐射照射等. 质子束输送系统和治疗规划软件的持续技术进步进一步支持在先进的肿瘤中心采用质子疗法

- 此外,对以病人为中心的先进癌症治疗方案的需求不断增加,加上医院、研究机构和政府对最先进的辐射肿瘤基础设施的投资不断增加,质子疗法被定位为复杂和儿科癌症病例的首选解决方案。 这些趋同的因素正在加速采用质子疗法,从而大大地推动了市场的总体增长。

市场大小和预测

- 全球市场价值(2025):5554.1亿美元

- 预期市场价值(2033年):9,054.8亿美元

- 预测CAGR(2026-2033):6.30%

亚太质子治疗市场分析

- 质子疗法是一种先进形式的辐射疗法,它使用质子束来精确地将癌症肿瘤作为靶向,由于能将周围健康组织的损伤降到最低,因此它正日益成为现代肿瘤治疗的重要组成部分,因此特别适合儿科和复杂癌症病例.

- 对质子疗法的需求不断上升,主要是由于全球癌症负担不断加重,越来越倾向于精准和以病人为中心的治疗方法,以及质子束送出系统和治疗规划软件的不断技术进步。

- 中国主导了质子治疗市场,2025年收入份额最大,为38.6%,辅以先进的肿瘤学基础设施迅速扩张,政府对高端医疗技术的大力投资,癌症发病率上升,各大公立和私立医院越来越多地设立质子治疗中心.

- 印度预计将在预测期间成为质子疗法市场增长最快的国家,其动力是增加保健支出、提高对先进辐射疗法的认识、扩大三级护理癌症医院、增加医疗旅游以及政府采取举措,改善获取先进癌症治疗技术的机会。

- 治疗应用部分占2025年82.3%的最大市场收入份额,原因是癌症发病率上升。

报告范围和质子治疗市场分割

|

属性 |

质子治疗关键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

亚太

|

|

关键市场玩家 |

二. 支助离子束应用程序(比利时) |

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

亚太质子治疗市场的关键趋势是什么

精密处理和技术整合方面的进展

- 全球质子疗法市场中一个显著而加速的趋势是通过技术创新和更好的系统集成不断提高治疗精度. 现代质子治疗系统越来越多地纳入先进的成像、治疗规划软件和运动管理技术,以提高临床准确性和病人结果

- 例如,铅笔束扫描(PBS)和强度调制的质子疗法(IMPT)的结合,使临床医生能够提供与肿瘤形状密切相适应的高度定向辐射剂量,同时将接触周围健康组织的程度降至最低。 这些进步在治疗位于关键器官附近的儿科癌症和肿瘤方面特别有益。

- 不断改进成像指导,如实时成像和适应疗法解决方案等,使临床医生能够根据病人的移动或治疗过程中的解剖变化来调整治疗的提供. 这提高了治疗的有效性并减少了并发症的风险

- 此外,系统微型化和模块化质子疗法的解决方案正在得到推动,使更多的人能够卫生保健· 无需大型、昂贵的基础设施即可采用质子疗法。 契约系统改善无障碍环境并拓宽潜在患者基础

- 将质子治疗系统与医院信息系统和肿瘤学工作流程相结合,有助于简化治疗规划、数据管理和跨学科协作,有助于提高业务效率

- 质子疗法的这种更精确、更高效、技术更先进的方法正在改变辐射肿瘤学的预期,加强质子疗法作为下一代癌症治疗方式的作用。

- 因此,世界各地学术医院、癌症研究中心和专门肿瘤诊所对先进质子治疗系统的需求继续增长。

亚太质子治疗市场动态

驱动程序

癌症发病率上升和对高级辐射治疗的需求增加

- 全球癌症负担日益加重,加上越来越需要先进和有针对性的辐射疗法,是质子治疗市场的主要驱动力。 包括脑、脊柱和儿科肿瘤在内的复杂癌症发病率不断上升,这刺激了对各种治疗方案的需求,从而最大限度地减少长期副作用

- 例如,2025年3月,亚太和亚洲的几个主要肿瘤中心宣布投资新建质子治疗设施,以扩大其癌症治疗能力并满足患者不断增长的需求。 保健提供者的此类举措预计将在预测期间推动市场增长。

- 质子疗法既能提供精确的辐射剂量,又能避免周围的健康组织,这使它成为常规光子辐射疗法的有吸引力的替代品,特别是对弱势病人群体而言。

- 此外,临床医生和病人对质子疗法的临床好处的认识得到提高,这正在加速在发达和新兴的保健市场采用。

- 政府支助、某些国家的优惠补偿政策以及肿瘤基础设施投资的增加进一步支持在全球扩大质子治疗中心

限制/挑战

高资本投资和有限的可获取性

- 与质子治疗系统有关的高资本和业务费用对市场的广泛采用构成重大挑战。 建立质子治疗中心需要在设备、设施建设和专门人员方面进行大量投资,这主要限制了大型医院和高级癌症中心的无障碍环境。

- 例如,建造和维护多室质子治疗设施的费用可能大大高于常规费用。放射治疗能够阻止小型保健机构采用该技术的机构

- 此外,训练有素的专业人员有限,系统运作复杂,可能进一步制约市场增长,特别是在中低收入地区。

- 虽然技术进步正在逐步降低系统规模和成本,但质子疗法仍然是一个高保费治疗方案,限制了患者在保健资金有限的地区获得治疗的机会

- 通过开发成本效益高的紧凑系统、扩大培训方案和支持性偿还框架来应对这些挑战,对于改善质子治疗市场的可获取性和保持长期增长至关重要

亚太质子治疗市场范围

市场按照产品类型,组件,类型,设置系统,应用类型,终端用户划分.

- 按产品类型

根据产品类型,亚太质子治疗市场分为系统、软件和服务。 2025年,Systems分部占据了最大的市场收入份额62.8%,这主要是因为质子治疗系统在临床操作中成本高而至关重要. 这些系统构成质子治疗中心的骨干,包括光束生成、交付和控制的综合硬件。 欧洲国家正在越来越多地投资于先进的癌症治疗基础设施,支持系统安装。 医院更倾向于完整的系统解决方案,以确保高治疗精度和病人的安全. 质子治疗系统的寿命很长,这进一步助长了它们的收入优势. 亚太区域部分地区癌症发病率和优惠补偿框架不断增长,也支持采用该系统。 此外,旨在建立紧凑而高效的系统的技术进步正在扩大其适用性。 因此,系统继续在产品类型部门内产生最高的收入。

由于整个欧洲已安装的质子治疗系统基础不断扩大,预计服务段在2026年至2033年期间将最快达到14.9%的CAGR. 服务包括安装支持、维护、升级、培训和技术咨询,这些对于不间断的作业至关重要。 随着质子治疗中心的成熟,对长期服务合同的需求大幅增加. 监管合规和系统优化进一步提升服务要求. 医院越来越多地将技术服务外包,以减少业务的复杂性。 持续校准和软件更新的必要性也促进了服务的增长. 这些因素共同加速了服务部门的迅速扩展。

- 按构成部分

在组件的基础上,亚太质子治疗市场被分入质子加速器,Beam运输系统,Beam输送系统,Nozzle,图像查看器,和病人定位系统(PPS). 质子加速器部分在2025年占据了市场主导地位,收入份额为38.4%,因为它是质子治疗系统中最复杂和最昂贵的组成部分. 加速器负责生成精确治疗癌症所需的高能质子束. 它们先进的工程和定制大大地增加了系统成本。 不断创新提高能效,缩小规模支撑市场主导地位. 大型医院设施进一步有利于先进的加速器系统。 政府对高端肿瘤设备的资助也加强了这一部分。 更换和升级费用高,增加了收入份额的稳定。

患者定位系统(PPS)部分预计将以最快的CAGR增长,从2026年到2033年达到16.1%,受治疗精度和患者安全需求上升的驱动. PPS在确保准确的肿瘤靶向和可重复的患者对接方面发挥着至关重要的作用. 成像集成和机器人定位方面的进展增强了临床结果. 更加重视尽量减少对健康组织的辐射照射会促进PPS的采用. 不断增加的患者体积需要更快更准确的定位系统. 医院越来越多地投资于先进的PPS解决方案来提高工作流程效率. 这些因素共同推动了这一部分的迅速增长。

- 按类型

根据类型,亚太质子治疗市场被分入自旋质子治疗系统和非自旋质子治疗系统. 旋转质子治疗系统部分在2025年拥有71.6%的最大市场收入份额,因为它在放梁方面具有较高的灵活性. 这些系统允许质子束从多角度投放,提高剂量一致性和处理精度. 在大脑和头颈瘤等复杂的癌症病例中,它们被广泛偏好. 大型肿瘤学中心倾向于采用循环系统来进行临床多功能。 较高的病人吞吐量进一步加强了他们的支配地位. 支持更好结果的强有力的临床证据也促使人们采纳。 尽管安装成本较高,但整个欧洲的需求仍然强劲。

非旋转质子治疗系统部分预计将在成本效率和紧凑设计的支持下,在2026年至2033年间登记13.4%的CAGR最快. 这些系统适合空间和预算有限的设施。 技术改进提高了它们的处理准确性和可靠性。 中型医院越来越多地采用非轮换制度。 安装时间更短,基础设施需求也更低,进一步刺激了需求。 政府支持分散式癌症护理的举措有利于这些系统。 随着无障碍环境的改善,预计收养将迅速加快。

- 通过设置系统

在设置系统的基础上,亚太质子治疗市场被分入多室系统和契约/单室系统. 多室系统部分在2025年占据了市场主导地位,收入份额为58.9%,其驱动力在于其在高容量癌症中心的效率。 这些系统允许多个治疗室使用单一加速器来操作,从而降低患者的人均治疗费用. 大医院享受高患者吞吐量和优化资源利用. 国家癌症研究所通常采用多室系统。 它们支持多种治疗方式的能力增强了临床灵活性. 强有力的政府和机构资金进一步支持收养。 这些因素保持了其支配地位。

契约/单一房间系统部分预计将在2026年至2033年期间增长最快,达到17.2%的CAGR,区域医院越来越多地采用这一系统。 资本投资减少使这些系统更容易使用。 紧凑的设计大大减少了空间需求. 更快的安装时间表有助于更快地做好行动准备。 对地方性癌症治疗中心日益增长的需求促进了收养。 技术进步改善了与多会议室系统相仿的性能。 这些好处共同推动强劲增长。

- 按应用程序类型

根据应用类型,亚太质子治疗市场被分入了治疗应用和研究应用. 2025年,在欧洲癌症发病率上升的推动下,治疗应用部分占市场收入份额最大,为82.3%。 由于副作用减少,质子疗法被越来越多地用于儿科癌症. 对精确和有针对性的辐射疗法的大量需求支持这一部分。 医院优先提供创收治疗。 扩大临床征兆会进一步加强优势地位. 在选定的国家,有利的偿还办法加快了采用的速度。 病人意识的提高也有助于市场领导。

在临床试验和创新努力的推动下,研究应用部分预计将在2026年至2033年达到12.6%的最快CAGR。 研究机构注重改进治疗规程并扩展指标。 政府和学术资金支持质子疗法研究. 技术进步需要通过研究不断验证. 医院和研究机构之间的合作促进了增长。 对个性化癌症治疗的日益重视也作出了贡献。 这些因素加速了研究应用的扩展.

- 按终端用户

在最终用户的基础上,亚太质子治疗市场被分割成医院,门诊中心癌症研究所。 2025年,由于基础设施和财政能力强大,医院部分的收入份额为69.4%。 医院管理大量病人,并提供全面的肿瘤服务。 是否有熟练的专业人员支持采用系统。 医院还受益于政府供资和偿还框架。 综合癌症护理模式有利于基于医院的质子疗法. 长期病人管理进一步加强了主导地位. 这些因素确保医院仍然是主要最终用户。

癌症研究所部分预计将以最快的CAGR增长率从2026年增长到2033年,达到15.3%,其动力是增加对高级癌症研究的投资。 这些机构在临床创新中发挥着关键作用. 与技术提供者的合作促进收养。 日益重视精密医学支持需求. 扩大学术研究方案进一步加快了增长. 政府和私人资金的增加加强了基础设施。 随着研究活动的扩大,这一部分将迅速增长。

亚太质子治疗市场区域分析

- 这个亚太质子 治疗市场预计在整个预测期间,由于癌症发病率上升,对高精确辐射疗法的需求增加,以及政府采取强有力的举措支持发展整个区域先进的肿瘤学基础设施,CAGR将扩大规模。

- 日益认识到质子疗法的临床优势——如减少周围健康组织的辐射照射并改进儿科和复杂癌症病例的治疗结果——正在整个亚太加速采用

- 此外,增加保健支出、某些国家的优惠报销方案、持续技术进步和增加对专门癌症治疗中心的投资,都进一步支持了市场增长。 本区域各大医院、学术研究机构和专用肿瘤中心正在扩大使用质子疗法

中国质子治疗市场透视

这个中国质子疗法市场主导亚太地区,2025年收入份额最大,为38.6%.,辅以先进的肿瘤学基础设施的迅速扩张,政府对高端医疗技术的大力投资,以及癌症发病率的上升. 主要公立和私立医院越来越多地安装质子治疗中心,加上中国重视加强国内保健能力,正在极大地推动市场增长。 此外,国家保健改革和长期癌症控制战略正在加速采用质子疗法,使中国成为区域市场收入的主要提供者。

印度质子治疗市场透视

这个印度质子疗法市场预计在预测期间增长最快由保健支出增加、对先进的辐射治疗办法的认识不断提高以及三级护理癌症医院迅速扩大所驱动。 越来越多的医疗旅游,加上政府旨在改善先进癌症治疗技术的获取机会的举措,进一步刺激了需求。 此外,印度庞大的病人人口、改善肿瘤学基础设施以及医院和技术提供者之间的协作,预计将大大加快全国各地质子疗法的采用。

亚太质子治疗市场份额

质子治疗行业主要由地位良好的公司领导,包括:

• 虹灯应用(比利时)

• 瓦里安医疗系统(美国)

二. 支助Hitachi有限公司(日本)

• 梅维翁医疗系统(美国)

• 杉友重工业有限公司(日本)

二. 支助普罗诺瓦解决方案(美国)

• 高级肿瘤疗法(英国)

• 三菱电力公司(日本)

二. 支助Canon医疗系统公司(日本)

• Optivus质子治疗公司(美国)

• ProTom International(美国)

• RaySearch实验室AB(瑞典)

• Elekta AB(瑞典)

• 西门子保健公司(德国)

• Accuray公司(美国)

亚太质子治疗市场的最新动态

- 2023年8月,佛罗里达大学健康质子治疗研究所完成了4400万美元的扩建,增加了第五间治疗室并增强了铅笔束扫描能力,以精确精确的精度治疗范围更广的癌症,将其治疗能力提高了25%. 这一扩展反映了对质子疗法基础设施的重大投资,以及临床能力的提高

- 2024年10月,Ion Beam Applications(IBA)宣布推出下一代超导同步环流,以提高效率并减少高达20%的能耗为主,以实时肿瘤跟踪的先进成像为主,推动全球中等规模医疗机构的采用. 这一创新是旨在更广泛地临床部署质子系统的关键产品开发。

- 2024年1月,IBA和杉通重工业公司结成了战略伙伴关系,共同开发了紧凑的质子疗法系统,加快了全球部署,并推进了技术在较低操作阈值的集成. 这种伙伴关系是扩大质子疗法范围的战略努力

- 2025年1月,RaySearch实验室宣布与ProNova Solutions合作,在ProNova的质子治疗装置上部署其RayStation治疗规划软件,提高临床工作流程效率并规划质子治疗的精度. 这一协作的重点是改进全球对质子疗法的软件支持

- 2025年3月,阿波罗医院与Ion Beam Applications(IBA)合作,在印度推出了Proteus One 质子Beam治疗系统,并配备了动力ARC技术,以提供精确,个性化的癌症治疗,并扩大了在印度肿瘤市场获得高级质子治疗的机会. 这一发展标志着新兴市场的增长

- 2025年9月,Leo Cancer Care与Sumitomo Havy Industries(英语:Sumitomo Havy Industries)进入战略合作,推出了直立质子疗法配置,将高级患者定位与紧凑的环球技术相融合,以提高无障碍性和精度. 这一合作表明,质子系统设计方面正在进行创新

- 2025年9月,日立高科技公司和合作伙伴宣布,日本筑波大学医院更新的质子治疗系统开始治疗,以点扫描辐照和两间旋转干戈治疗室为特色,标志着质子治疗设施的重要运行里程碑. 这一设施更新项目强调临床基础设施的升级

- 2025年2月,IBA与印度海得拉巴的AIG医院签订合同,提供蛋白质一号紧凑质子疗法系统,包括质量保证包,以扩大AIG肿瘤学中心提供的高级癌症治疗. 这份合同突出了南亚的市场扩张

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。