Europe Blood Plasma And Plasma Derived Medicinal Products Market

市场规模(十亿美元)

CAGR :

%

USD

7.88 Billion

USD

14.02 Billion

2025

2033

USD

7.88 Billion

USD

14.02 Billion

2025

2033

| 2026 –2033 | |

| USD 7.88 Billion | |

| USD 14.02 Billion | |

| % | |

|

歐洲血漿和血漿衍生藥品市場細分、按產品(免疫球蛋白、凝血因子(用於出血性疾病)、白蛋白(血漿擴容劑)、蛋白酶抑制劑(用於遺傳缺陷)、單株抗體(源自漿細胞)和其他血漿衍生蛋白)、應用(免疫學、血液學、重症監護、神經病學、肺病學、血液腫瘤學、風濕病學和其他應用)、加工技術(離子交換色譜法、親和色譜法、冷沉澱法、超濾法和微濾法)、模式(現代和傳統血漿分餾法)、最終用戶(醫院和診所、研究實驗室、學術機構等)、分銷渠道(直接投標、第三方分銷商等)-產業趨勢與預測2032

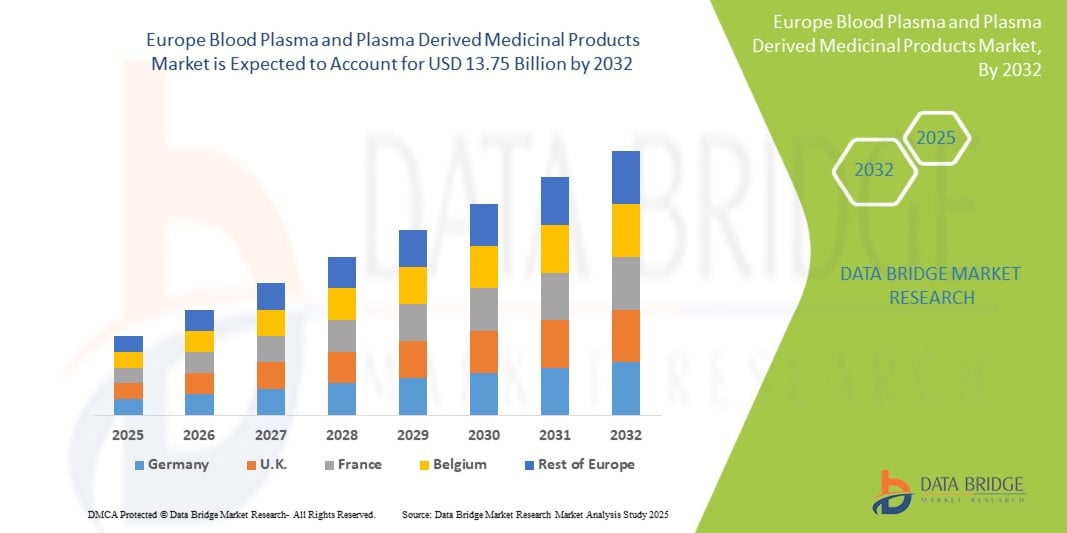

血漿和血漿衍生藥物市場規模

- 2024 年歐洲血漿和血漿衍生藥物市場價值為79.6 億美元,預計到 2032 年將達到 137.5 億美元,預測期內複合年增長率為 7.11%。

- 市場成長主要受到罕見疾病和慢性病盛行率上升的推動

- 此外,血漿和血漿衍生藥物在血漿分離技術方面也取得了進展。這些融合因素正在加速血漿和血漿衍生藥物解決方案的採用,從而顯著促進該行業的成長。

血漿及血漿衍生藥物市場分析

- 由於人們對血漿衍生療法在治療血友病、免疫缺陷症和自體免疫疾病等疾病方面的需求不斷增加,加上輸血醫學的認識不斷提高和進步,市場正在不斷擴大

- 血液採集、分離和冷鏈物流的技術進步正在提高產品品質和保質期,鼓勵全球醫院、創傷中心和診斷實驗室更廣泛地採用

- 由於醫療基礎設施改善、血漿療法需求增加、政府支持力度加大以及慢性病和傳染病患者病率不斷上升,預計到 2025 年,德國將佔據血漿和血漿衍生藥品市場的 18.16% 份額。

- 由於醫療保健投資不斷增加、慢性病和傳染病患者病率不斷上升、診斷設施不斷改善、血液安全意識不斷增強以及政府採取措施提高血漿療法的可及性和基礎設施,德國預計將成為血漿和血漿衍生藥品市場增長最快的地區

- 由於對標靶治療的需求不斷增長、淨化技術的改進以及免疫相關疾病的盛行率不斷上升,預計到 2025 年,免疫球蛋白將佔據血漿和血漿衍生藥物市場的 42.20% 份額

報告範圍及血漿及血漿衍生性藥物市場細分

|

屬性 |

血漿和血漿衍生藥物產品關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

|

|

主要市場參與者 |

|

|

市場機會 |

|

|

加值資料資訊集 |

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。 |

血漿和血漿衍生藥物市場趨勢

“罕見疾病和慢性病盛行率上升”

- 血漿和血漿衍生藥品市場的主要驅動力是全球罕見疾病和慢性病的盛行率不斷上升,這得益於診斷技術的進步以及醫療保健提供者和患者意識的提高

- 例如,2025年4月,美國疾病管制與預防中心(CDC)的數據顯示,76.4%的美國成年人至少患有一種慢性疾病,51.4%的成年人患有多種疾病。這種上升趨勢(在年輕人中也同樣存在)加劇了對終身照護的需求,尤其是針對血友病、原發性免疫缺陷病和血管性血友病等疾病。

- 免疫球蛋白、凝血因子和白蛋白等血漿衍生療法對於控制這些終身疾病至關重要。原發性免疫缺陷症患者依賴靜脈注射免疫球蛋白(IVIG)來維持免疫功能,而血友病患者則需要定期輸注凝血因子以預防出血。

- 全球人口老化進一步推動了這一趨勢,老年人越來越多地受到肝硬化、多發性骨髓瘤和發炎性疾病等疾病的影響,所有這些疾病都需要血漿幹預

- 2025年3月,發表在《PMC》上的一項研究強調了罕見疾病在全球範圍內帶來的巨大負擔,尤其是在兒科人群中。儘管基因組醫學和孤兒藥研發取得了進展,但診斷延遲和治療方案有限的問題依然存在,這凸顯了多學科和持續護理的必要性。

- 對安全、有效和高品質血漿衍生療法的需求不斷增長是推動血漿和血漿衍生藥物市場的關鍵因素,因為這些產品在管理終身疾病和滿足歐洲未滿足的醫療需求方面發揮著至關重要的作用

血漿和血漿衍生藥物市場動態

司機

“老年人口不斷擴大”

- 全球人口老化極大地推動了血漿和血漿衍生藥物需求的不斷增長,老化使人們更容易患上慢性和退化性疾病,如免疫系統疾病、神經系統疾病、肝臟併發症以及需要血漿療法(包括免疫球蛋白、白蛋白和凝血因子)的血液相關問題

- 例如,2025年3月,《PMC》雜誌刊登的一項研究分析了2010年至2024年美國全國住院患者樣本(NIS)數據,結果顯示,老齡人口的快速增長導致住院人數大幅增加、住院時間延長以及再入院率上升。這一趨勢主要由慢性病和多重疾病共同驅動,凸顯了醫療保健系統日益增長的壓力以及隨之而來的血漿衍生治療需求。

- 隨著年齡的增長,免疫系統逐漸衰弱,更容易受到感染和自體免疫疾病的影響。免疫球蛋白療法常用於治療慢性發炎性脫髓鞘性多發性神經病變 (CIDP) 等疾病,而白蛋白在老年患者外科手術和重症監護過程中維持體液平衡方面至關重要。

- 老年人口比例較高的國家,血漿製品(PDMP)的消費量持續上升。這一人口趨勢給國家醫療保健系統帶來了巨大壓力,需要確保供應鏈的不間斷和充足的血漿收集。

- 根據世界衛生組織的估計,全球60歲及以上人口預計將從2023年的11億增加到2050年的21億,這進一步凸顯了老年護理的關鍵作用。這種人口結構的變化不僅增加了對長期治療支持的需求,也使老年人口成為歐洲PDMP的關鍵且持久的市場區隔。

克制/挑戰

“成本高,製造流程複雜”

- 血漿及血漿衍生藥物的生產成本高且工藝複雜,是市場拓展的重大障礙。此製程需要嚴格的血漿採集規程、全面的病原體篩檢,並在符合GMP標準的無菌環境下進行多步驟分離,這使得生產過程資源密集且耗時。

- 例如,Aykon Biosciences 的詳細分析強調,由於原材料價格昂貴、對熟練勞動力的需求以及日益嚴格的合規監管要求,血漿衍生療法等複雜生物製劑的生產面臨著不斷上升的成本壓力。向專業化和個人化治療的轉變進一步推高了成本,因此需要先進的技術和嚴格的品質保證系統。

- 此外,PDMP的生產週期可能長達12個月,整個過程都需要冷鏈物流進行儲存和運輸。這些因素顯著增加了資本和營運支出,限制了可擴展性,並阻礙了小型企業和發展中經濟體有效參與市場。

- 生產成本密集的特性也導致最終產品價格高昂,從而降低了產品的可及性和可負擔性,尤其是在醫療保健預算有限的中低收入國家。這種財務負擔為滿足日益增長的全球需求帶來了挑戰,從而限制了PDMP在全球範圍內的廣泛應用。

- 雖然持續的技術創新或許能逐步提高成本效益,但目前高昂的生產和加工成本仍是限制其發展的主要因素。透過改善生產技術、擴大捐助方基礎設施以及提供公共衛生支援資金來應對這些挑戰,對於擴大市場准入和實現公平的治療覆蓋至關重要。

血漿和血漿衍生藥物市場範圍

市場根據產品、應用、加工技術、模式、最終用戶和分銷管道進行細分。

- 按產品

根據產品類型,市場細分為免疫球蛋白、凝血因子(用於治療出血性疾病)、白蛋白(血漿擴容劑)、蛋白酶抑制劑(用於治療遺傳缺陷)、單株抗體(源自漿細胞)和其他血漿衍生蛋白。預計到2025年,免疫球蛋白將佔據主導地位,市場份額將達到42.20%,這主要得益於免疫缺陷診斷、自體免疫疾病以及靜脈注射免疫球蛋白 (IVIG) 使用量的增加。

預計凝血因子(用於出血性疾病)領域在 2025 年至 2032 年間將出現 7.27% 的最快增長率,這得益於血友病病例的增加、診斷途徑的改善、政府的支持以及重組和血漿衍生療法的廣泛使用。

- 按應用

根據應用,市場細分為免疫學、血液學、重症監護、神經病學、肺病學、血液腫瘤學、風濕病學和其他應用。免疫學領域在2025年佔據了最大的市場收入份額,這得益於其在治療原發性免疫缺陷、自體免疫疾病方面的廣泛應用,以及全球對靜脈注射免疫球蛋白(IVIG)需求的不斷增長。

預計免疫學領域將在 2025 年至 2032 年間見證最快的複合年增長率,這得益於自體免疫疾病患病率的增加、人口老齡化加劇以及免疫球蛋白療法臨床應用的不斷擴大。

- 依加工技術

根據加工技術,市場細分為離子交換層析法、親和層析法、冷沉澱法、超濾法和微濾法。離子交換層析法在2025年佔據了最大的市場收入份額,這得益於其在純化免疫球蛋白、白蛋白和凝血因子等血漿蛋白方面的高效性、可擴展性和有效性。

親和層析技術領域預計將在 2025 年至 2032 年間經歷最快的複合年增長率,因其高特異性、分離目標蛋白質的能力以及在先進生物製劑純化中的日益普及而受到青睞。

- 按模式

根據模式,市場可分為現代血漿分離和傳統血漿分離。現代血漿分離在2025年佔據了最大的市場收入份額,推動了先進的加工技術、更高的產品純度、更佳的安全性,以及重組和高產血漿衍生療法的普及。

預計現代領域將在 2025 年至 2032 年間見證最快的複合年增長率,推動淨化技術的創新、對更安全生物製劑的需求不斷增長以及對下一代等離子體處理技術的投資不斷增加。

- 按最終用戶

根據最終用戶,市場細分為醫院和診所、研究實驗室、學術機構和其他。醫院和診所細分市場在2025年佔據了最大的市場收入份額,這得益於其龐大的患者數量、專科護理的可及性、慢性病治療的增多以及先進血漿衍生療法的可及性。

預計醫院和診所部門也將在 2025 年至 2032 年間見證最快的複合年增長率,這得益於醫療基礎設施的擴大、住院人數的增加以及對複雜疾病血漿療法的日益依賴。

- 按分銷管道

根據分銷管道,市場細分為直接招標、第三方分銷商和其他。 2025年,直接招標市場佔據了最大的市場收入份額,這得益於政府機構的批量採購、成本效益、可靠的供應鏈以及公共部門對血漿衍生藥物投資的不斷增加。

受政府醫療保健計劃擴大、集中採購政策以及對具有成本效益的大規模血漿療法分銷的需求不斷增長的推動,直接招標領域預計也將在 2025 年至 2032 年間見證最快的複合年增長率。

血漿和血漿衍生藥物市場區域分析

- 德國在血漿和血漿衍生藥品市場佔據主導地位,收入份額最大,為 18.16%,預計到 2025 年,其複合年增長率將達到 7.56%,這得益於先進的醫療基礎設施、罕見疾病和慢性病診斷率的提高以及人均醫療支出的高昂。

- 該國強大的監管框架、健全的報銷系統以及 Grifols、CSL Behring 和 Takeda 等主要市場參與者的存在,有助於歐洲在血漿收集和治療分銷方面佔據領先地位

- 主要經濟體正大力投資生物製藥研發,擴大血漿採集網絡,並改善免疫學、血液學和神經學血漿衍生療法的可近性

法國血漿和血漿衍生藥物市場洞察

預計法國將在2025年至2032年期間在歐洲地區實現強勁增長,這得益於其完善的醫療生態系統、不斷增長的罕見疾病和慢性病患者群體,以及政府大力推廣血漿捐獻的舉措。法國擁有眾多血漿採集中心,並加快了血漿捐贈管理計畫(PDMP)的審批速度,提高了治療的可及性,並推動了市場擴張。

英國血漿及血漿衍生藥物市場洞察

預計英國在2025年至2032年期間將在該地區實現顯著的複合年增長率,這得益於其全民醫療保健體系、對罕見疾病認識的不斷提高以及政府對擴大國內血漿採集能力的投資。策略合作夥伴關係和生物製劑製造領域的進步正在增強其在血漿製品管理計劃(PDMP)領域的影響力。

血漿和血漿衍生藥品市場份額

血漿和血漿衍生藥品產業主要由知名公司主導,包括:

- CSL(澳洲)

- 武田藥品工業株式會社(日本)

- Grifols, SA(西班牙)

- Octapharma AG(瑞士)

- Kedrion(義大利)

- Bharat Serums(印度)

- Biotest AG(德國)

- 費森尤斯卡比股份公司(德國)

- Intas Pharmaceuticals Ltd.(印度)

- Kamada Pharmaceuticals(以色列)

- KM Biologics(日本)

- LFB(美國)

- Reliance Life Sciences(印度)

- SK Plasma(韓國)

- Synthaverse SA(波蘭)

- VIRCHOW BIOTECH(印度)

血漿和血漿衍生藥物市場的最新發展

- 2024年11月,CSL Plasma將其先進的Rika血漿捐贈系統推廣至科羅拉多州丹佛附近的六個美國捐贈中心。這些與Terumo Blood & Cell Technologies共同開發的新設備將採集時間縮短了約30%,同時提高了捐贈者的舒適度、安全性和效率。

- 2022年12月,CSL在澳洲維多利亞州啟用了其新的Broadmeadows血漿分餾設施,這是南半球最大的血漿顆粒加工基地。該設施每年可處理920萬公升血漿當量,耗資9億美元,滿足全球對血漿療法的需求,這些療法可用於治療免疫缺陷、神經系統疾病以及移植和燒傷等重症疾病。

- 2024年6月,武田宣布斥資3,000萬美元擴建其位於洛杉磯的血漿分離設施,該設施的產能在全球處於領先地位。此次升級預計將使年產量增加200萬公升,有助於滿足全球對用於治療免疫缺陷和出血性疾病的血漿衍生療法日益增長的需求。

- 2023年,武田承諾斥資約7.65億美元在日本大阪新建一座血漿衍生療法生產工廠,使其現有成田工廠的產能幾乎翻五倍。該工廠預計於2030年全面投入運營,服務日本及全球市場。

- 2025 年 3 月,Grifols 與 Inpeco 合作,整合先進的自動化機器人 (FlexLab X)、診斷技術和試劑,打造“未來實驗室”,用於輸血中的高通量、更安全、可追溯的血液和血漿檢測。醫學實驗室分析生物樣本,以診斷、監測和研究疾病

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 歐洲血漿和血漿衍生藥物市場概況

1.4 限制

1.5 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 地理範圍

研究需時 2.3 年

2.4 貨幣和定價

2.5 DBMR三腳架資料驗證模型

2.6 多變量建模

2.7 產品生命線曲線

2.8 與關鍵意見領袖的初步訪談

2.9 DBMR 市場地位網格

2.1 市場最終用戶覆蓋網格

2.11 供應商份額分析

2.12 第二手資料

2.13 假設

3 執行摘要

4 項優質見解

4.1 杵分析

4.1.1 政治因素

4.1.2 經濟因素

4.1.3 社會因素

4.1.4 技術因素

4.1.5 環境因素

4.1.6 法律因素

4.2 波特五力模型

4.2.1 新進入者的威脅

4.2.2 供應商的議價能力

4.2.3 購買者的議價能力

4.2.4 替代品的威脅

4.2.5 產業競爭

4.3 供應鏈對歐洲血漿和血漿衍生藥物市場的影響

4.3.1 概述

4.3.2 原料供應情況

4.3.3 製造能力

4.3.4 物流與最後一哩障礙

4.3.5 定價模型與市場定位

4.4 創新策略

4.4.1 關鍵創新策略

4.4.2 新興交付技術

4.4.3 戰略意義

4.4.4 結論

4.5 風險與緩解

4.6 供應商選擇動態

4.6.1 產品品質與法規遵從性

4.6.2 供應鏈能力與可靠性

4.6.3 臨床療效及創新

4.6.4 成本競爭力和報銷相容性

4.6.5 本地市場存在和支持基礎設施

4.6.6 道德採購、ESG 合規性和透明度

4.6.7 結論

4.7 關稅及其對市場的影響

4.7.1 前五大國家市場的現行關稅稅率

4.7.2 展望:本地生產與進口依賴

4.7.3 供應商選擇標準動態

4.7.4 對供應鏈的影響

4.7.5 對價格的影響

4.7.6 監管傾向

4.7.6.1 海灣合作委員會貿易協調與自由貿易協定

4.7.6.2 特殊區域與轉口模式

4.7.6.3 地方補貼及政策應對

4.7.6.4 國內矯正過程

5 監理範圍

6 市場概覽

6.1 驅動程式

6.1.1 罕見疾病和慢性病盛行率上升

6.1.2 老年人口不斷擴大

6.1.3 血漿分離技術的進步

6.1.4 政府和機構支持

6.2 限制

6.2.1 成本高,製造流程複雜

6.2.2 血漿供應和捐贈者不足

6.3 機遇

6.3.1 等離子體處理技術的進步提高了產量並降低了成本

6.3.2 報銷框架和政府對罕見疾病治療的重視程度不斷提高

6.3.3 策略聯盟、合併與收購以加強歐洲市場滲透

6.4 挑戰

6.4.1 來自重組和替代生物療法的競爭壓力

6.4.2 冷鏈物流基礎設施限制影響產品分銷

7 歐洲血漿和血漿衍生藥物市場(按產品)

7.1 概述

7.2 免疫球蛋白

7.3 凝血因子(用於出血性疾病)

7.4 白蛋白(血漿容量擴充劑)

7.5 蛋白酶抑制劑(用於治療遺傳缺陷)

7.6 單株抗體(源自漿細胞)

7.7 其他血漿衍生蛋白

8 歐洲血漿和血漿衍生藥物市場(按應用)

8.1 概述

8.2 免疫學

8.3 血液學

8.4 重症監護

8.5 神經病學

8.6 肺病學

8.7 血液腫瘤學

8.8 風濕病學

8.9 其他應用

9 歐洲血漿和血漿衍生藥物市場(按技術)

9.1 概述

9.2 離子交換層析

9.3 親和層析

9.4 冷凍沉澱

9.5 超濾

9.6 微濾

10 歐洲血漿和血漿衍生藥物市場(按模式)

10.1 概述

10.2 現代

10.3 傳統血漿分離

11 歐洲血漿和血漿衍生藥物市場(按最終用戶劃分)

11.1 概述

11.2 醫院和診所

11.3 研究實驗室

11.4 學術機構

11.5 其他

12 歐洲血漿和血漿衍生藥物市場(按分銷管道)

12.1 概述

12.2 直接投標

12.3 第三方分銷商

12.4 其他

13 歐洲血漿和血漿衍生藥物市場(按地區)

13.1 歐洲

13.1.1 德國

13.1.2 法國

13.1.3 英國

13.1.4 義大利

13.1.5 西班牙

13.1.6 俄羅斯

13.1.7 土耳其

13.1.8 荷蘭

13.1.9 瑞士

13.1.10 波蘭

13.1.11 丹麥

13.1.12 瑞典

13.1.13 比利時

13.1.14 愛爾蘭

13.1.15 挪威

13.1.16 芬蘭

13.1.17 歐洲其他地區

14 歐洲血漿與血漿衍生藥物市場、公司格局

14.1 公司份額分析:歐洲

15 SWOT分析

16 公司簡介

16.1 中超聯賽

16.1.1 公司概況

16.1.2 收入分析

16.1.3 公司股份分析

16.1.4 產品組合

16.1.5 近期發展

16.2 武田製藥株式會社

16.2.1 公司概況

16.2.2 收入分析

16.2.3 公司股份分析

16.2.4 產品組合

16.2.5 近期發展

16.3 GRIFOLS,SA

16.3.1 公司概況

16.3.2 收入分析

16.3.3 公司股份分析

16.3.4 產品組合

16.3.5 近期發展

16.4 奧克塔製藥公司

16.4.1 公司概況

16.4.2 公司股份分析

16.4.3 產品組合

16.4.4 近期發展

16.5 KEDRION

16.5.1 公司概況

16.5.2 公司股份分析

16.5.3 產品組合

16.5.4 最近的發展

16.6 ADMA 生物製品公司

16.6.1 公司概況

16.6.2 收入分析

16.6.3 產品組合

16.6.4 最近的發展

16.7 AEGROS

16.7.1 公司概況

16.7.2 產品組合

16.7.3 最近的發展

16.8 印度精華液

16.8.1 公司概況

16.8.2 產品組合

16.8.3 最近的發展

16.9 BIOTEST 股份公司

16.9.1 公司概況

16.9.2 收入分析

16.9.3 產品組合

16.9.4 最近的發展

16.1 費森尤斯卡比股份公司

16.10.1 公司概況

16.10.2 產品組合

16.10.3 最近的發展

16.11 GC 生物製藥公司

16.11.1 公司概況

16.11.2 收入分析

16.11.3 產品組合

16.11.4 最近的發展

16.12 伊霍爾

16.12.1 公司概況

16.12.2 產品組合

16.12.3 最近的發展

16.13 INTAS 製藥股份有限公司

16.13.1 公司概況

16.13.2 產品組合

16.13.3 最近的發展

16.14 鐮田製藥

16.14.1 公司概況

16.14.2 收入分析

16.14.3 產品組合

16.14.4 最近的發展

16.15 公里生物製劑

16.15.1 公司概況

16.15.2 產品組合

16.15.3 最近的發展

16.16 左後衛

16.16.1 公司概況

16.16.2 產品組合

16.16.3 最近的發展

16.17 PLASMAGEN BIOSCIENCES PVT. 有限公司

16.17.1 公司概況

16.17.2 產品組合

16.17.3 近期發展

16.18 PROLIANT 健康與生物製品

16.18.1 公司概況

16.18.2 產品組合

16.18.3 最近的發展

16.19 普羅米亞

16.19.1 公司概況

16.19.2 產品組合

16.19.3 最近的發展

16.2 信實生命科學

16.20.1 公司概況

16.20.2 業務組合

16.20.3 最近的發展

16.21 四川遠大祥藥業有限公司

16.21.1 公司概況

16.21.2 產品組合

16.21.3 最近的發展

16.22 SK等離子體

16.22.1 公司概況

16.22.2 產品組合

16.22.3 最近的發展

16.23 合成器 SA

16.23.1 公司概況

16.23.2 收入分析

16.23.3 產品組合

16.23.4 近期發展

16.24 泰邦生物集團股份有限公司

16.24.1 公司概況

16.24.2 產品組合

16.24.3 最近的發展

16.25 威而鋼生物科技

16.25.1 公司概況

16.25.2 產品組合

16.25.3 最近的發展

17 問卷

18份相關報告

表格列表

表 1 監理架構與指南

表 2 歐洲血漿和血漿衍生藥物產品市場(按類型劃分),2025 年至 2032 年(千美元)

TABLE 3 EUROPE IMMUNOGLOBULINS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2025-2032 (USD THOUSAND)

TABLE 4 EUROPE IMMUNOGLOBULINS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 5 EUROPE INTRAVENOUS IMMUNOGLOBULINS (IVIGS) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 6 EUROPE INTRAMUSCULAR IMMUNOGLOBULINS (IMIG) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 7 EUROPE COAGULATION FACTORS (FOR BLEEDING DISORDERS) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2025-2032 (USD THOUSAND)

TABLE 8 EUROPE COAGULATION FACTORS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 9 EUROPE FACTOR IX IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 10 EUROPE RECOMBINANT FACTOR IX (RFIX) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 11 EUROPE FACTOR VIII IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 12 EUROPE RECOMBINANT FACTOR VIII (RFVIII) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 13 EUROPE FIBRINOGEN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 14 EUROPE PROTHROMBIN COMPLEX CONCENTRATES (PCCS) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 15 EUROPE VON WILLEBRAND FACTOR (VWF) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 16 EUROPE FACTOR XIII CONCENTRATES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 17 EUROPE FACTOR XIII CONCENTRATES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 18 IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2025-2032 (USD THOUSAND)

TABLE 19 EUROPE ALBUMIN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 20 EUROPE PROTEASE INHIBITORS (FOR GENETIC DEFICIENCIES)IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2025-2032 (USD THOUSAND)

TABLE 21 EUROPE PROTEASE INHIBITORS (FOR GENETIC DEFICIENCIES) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 22 EUROPE ALPHA 1 ANTITRYPSIN (AAT) (FOR AAT DEFICIENCY) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

TABLE 23 EUROPE C1 ESTERASE INHIBITOR (C1 INH) (FOR HAE) IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TYPE, 2025-2032 (USD THOUSAND)

表24 歐洲血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞),按地區,2025-2032(千美元)

表25 歐洲血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞),依類型,2025-2032(千美元)

表26 歐洲血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按地區,2025-2032(千美元)

表27 歐洲血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2025-2032(千美元)

表28 歐洲抗凝血酶III(AT III)(用於預防血栓形成)血漿和血漿衍生藥物市場,按類型,2025-2032(千美元)

表29 歐洲血漿和血漿衍生藥物市場,按應用,2025-2032(千美元)

表 30 歐洲血漿和血漿衍生藥物免疫學市場,按地區,2025-2032(千美元)

表 31 歐洲血漿和血漿衍生藥物血液學市場,按地區,2025-2032(千美元)

表32 歐洲重症監護血漿和血漿衍生藥物市場,按地區,2025-2032(千美元)

表33 歐洲血漿和血漿衍生藥物市場神經病學,按地區,2025-2032(千美元)

表 34 歐洲血漿和血漿衍生藥物市場中的肺病學,按地區,2025-2032(千美元)

表35 歐洲血液學-血漿和血漿衍生藥物市場腫瘤學,按地區,2025-2032(千美元)

表 36 歐洲血漿和血漿衍生藥物市場風濕病學,按地區,2025-2032(千美元)

表37 歐洲血漿和血漿衍生藥物產品市場的其他應用,按地區,2025-2032(千美元)

表 38 歐洲血漿和血漿衍生藥物市場,按技術分類,2025-2032(千美元)

表39 歐洲血漿和血漿衍生藥物市場離子交換層析法,按地區,2025-2032(千美元)

表40 歐洲血漿和血漿衍生藥物親和色譜法市場,按地區,2025-2032(千美元)

表41 歐洲血漿和血漿衍生藥物產品冷凍沉澱市場,按地區,2025-2032(千美元)

表42 歐洲血漿和血漿衍生藥物超濾市場,按地區,2025-2032(千美元)

表43 歐洲血漿和血漿衍生藥物微濾市場,按地區,2025-2032(千美元)

表 44 歐洲血漿和血漿衍生藥物市場,按模式,2025-2032(千美元)

表45 歐洲現代血漿和血漿衍生藥物市場,按地區,2025-2032(千美元)

表 46 歐洲血漿和血漿衍生藥物市場中的傳統血漿分餾,按地區,2025-2032(千美元)

表 47 歐洲血漿和血漿衍生藥物市場,按最終用戶,2025-2032(千美元)

表48歐洲醫院和診所血漿和血漿衍生藥物市場,按地區,2025-2032(千美元)

表49 歐洲血漿和血漿衍生藥物市場研究實驗室,按地區,2025-2032(千美元)

表50歐洲血漿和血漿衍生藥物市場學術機構,按地區,2025-2032(千美元)

表51 歐洲其他血漿和血漿衍生藥物市場,按地區,2025-2032(千美元)

表52 歐洲血漿和血漿衍生藥物市場,按分銷管道,2025-2032(千美元)

表53 歐洲血漿和血漿衍生藥物市場直接招標,按地區,2025-2032(千美元)

表54 歐洲血漿和血漿衍生藥物市場第三方分銷商,按地區,2025-2032(千美元)

表55 歐洲其他國家血漿和血漿衍生藥物市場,按地區,2025-2032(千美元)

表 56 歐洲血漿和血漿衍生藥物市場,按國家/地區,2018-2032(千美元)

表57 歐洲血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表58 歐洲血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表59 歐洲血漿靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表60歐洲血漿和血漿衍生藥物中的肌肉內免疫球蛋白(IMIG)市場,按類型,2018-2032(千美元)

表61 歐洲血漿和血漿衍生藥物市場凝血因子(用於出血性疾病),按類型,2018-2032(千美元)

表 62 歐洲血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表63 歐洲重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表 64 歐洲血漿和血漿衍生藥物產品市場中的因子 VIII 產品,按類型,2018-2032(千美元)

表65 歐洲重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表66 歐洲血漿纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表67 歐洲血漿和血漿衍生藥物中的凝血酶原複合物濃縮物(PCCS)市場,按類型,2018-2032(千美元)

表 68 歐洲血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表 69 歐洲血漿和血漿衍生藥物中的因子 XIII 濃縮物市場,按類型,2018-2032(千美元)

表 70 歐洲血漿和血漿衍生藥物產品中的因子 VIIA 市場,按類型,2018-2032(千美元)

表71 歐洲血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),依類型,2018-2032(千美元)

表72 歐洲血漿和血漿衍生藥物蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表73 歐洲α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表74 歐洲C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場中的應用,按類型,2018-2032(千美元)

表75 歐洲血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表76 歐洲血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表77 歐洲抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表78歐洲血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表79 歐洲血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表80歐洲血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表81 歐洲血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表82 歐洲血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表83 德國血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表84 德國血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表85 德國血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表86 德國血漿中的肌內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表87 德國血漿和血漿衍生藥物市場凝血因子(用於出血性疾病),按類型,2018-2032(千美元)

表88德國血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表89 德國重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表90德國血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表91 德國重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表92 德國血漿纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表93 德國血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表94 德國血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表95 德國血漿和血漿衍生藥物產品中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表96 德國血漿和血漿衍生藥物市場中的因子 VIIA,按類型,2018-2032(千美元)

表97 德國血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),依類型,2018-2032(千美元)

表98德國血漿和血漿衍生藥物市場蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表99 德國α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表100德國C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表101德國血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型分類,2018-2032(千美元)

表102 德國血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表103 德國抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場中的應用,按類型,2018-2032(千美元)

表104 德國血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表105德國血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表106德國血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表107德國血漿和血漿衍生藥物市場,依最終用戶,2018-2032(千美元)

表108德國血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表109法國血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表110法國血漿和血漿衍生藥物產品市場中的免疫球蛋白,按類型,2018-2032(千美元)

表111法國血漿和血漿衍生藥物市場靜脈注射免疫球蛋白(IVIGS)2018-2032(千美元)

表112 法國血漿和血漿衍生藥物市場中的肌肉內免疫球蛋白(IMIG),按類型,2018-2032(千美元)

表113 法國血漿和血漿衍生藥物市場中的凝血因子(用於出血性疾病),按類型,2018-2032(千美元)

表114 法國血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表115法國重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表116 法國血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表117 法國重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表118法國血漿中的纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表119法國血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表120法國血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表121 法國血漿和血漿衍生藥物產品中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表122德國血漿和血漿衍生藥物市場中的因子VIIA,按類型,2018-2032(千美元)

表123 法國血漿和血漿衍生藥物產品市場中的因子 VIIA,按類型,2018-2032(千美元)

表124 法國血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),依類型,2018-2032(千美元)

表125 法國血漿和血漿衍生藥物市場蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表126 法國α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表127法國C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表128法國血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型分類,2018-2032(千美元)

表129法國血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表130法國血漿和血漿衍生藥物市場抗凝血酶III(AT III)(用於預防血栓形成)2018-2032(千美元)

表131法國血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表132 法國血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表133 法國血漿和血漿衍生藥物市場,依模式,2018-2032(千美元)

表134 法國血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表135法國血漿和血漿衍生藥品市場,按分銷管道,2018-2032(千美元)

表136英國血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表137英國血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表138英國血漿靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表139英國血漿中的肌內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表140英國血漿和血漿衍生藥物產品市場中的凝血因子(用於出血性疾病),按類型,2018-2032(千美元)

表141英國血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表142英國重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表143英國血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表144 英國重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表145英國血漿纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表146英國血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表147英國血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表148英國血漿和血漿衍生藥物產品中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表149英國血漿和血漿衍生藥物產品中的因子VIIA市場,按類型,2018-2032(千美元)

表150英國血漿和血漿衍生藥物產品市場中的白蛋白(血漿容量擴充劑),按類型,2018-2032(千美元)

表151英國血漿和血漿衍生藥物市場中的蛋白酶抑制劑(用於治療遺傳缺陷)按類型,2018-2032(千美元)

表152英國血漿中的α1抗胰蛋白酶(AAT)(用於AAT缺乏症)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表153英國血漿和血漿衍生藥物市場中的C1酯酶抑制劑(C1 INH)(用於HAE)市場,按類型,2018-2032(千美元)

表154 英國血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表155英國血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表156英國血漿和血漿衍生藥物市場抗凝血酶III(AT III)(用於預防血栓形成)2018-2032(千美元)

表157英國血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表158英國血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表159英國血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表160英國血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表161英國血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表162義大利血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表163 義大利血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表164 義大利血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表165義大利血漿中的肌內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表166 義大利血漿和血漿衍生藥物市場中凝血因子(用於出血性疾病)按類型劃分,2018-2032(千美元)

表167義大利血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表168義大利重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表169義大利血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表170義大利重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表171義大利血漿纖維蛋白原濃縮物和血漿衍生藥物市場,按類型,2018-2032(千美元)

表172義大利血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表173 義大利血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表174 義大利血漿和血漿衍生藥物市場中的因子XIII濃縮物,按類型,2018-2032(千美元)

表175義大利血漿和血漿衍生藥物市場中的因子VIIA,按類型,2018-2032(千美元)

表176 義大利血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),依類型,2018-2032(千美元)

表177 義大利血漿和血漿衍生藥物市場中的蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表178義大利血漿和血漿衍生藥物市場中的α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)市場,按類型,2018-2032(千美元)

表179義大利C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表180義大利血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表181義大利血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表182 義大利血漿和血漿衍生藥物市場中抗凝血酶III(AT III)(用於預防血栓形成)的市場份額,2018-2032(千美元)

表183義大利血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表184義大利血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表185義大利血漿和血漿衍生藥物市場,依模式,2018-2032(千美元)

表186義大利血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表187義大利血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表188西班牙血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表189西班牙血漿和血漿衍生藥物市場中的免疫球蛋白,按類型,2018-2032(千美元)

表190西班牙血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表191西班牙血漿中的肌內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表192西班牙血漿和血漿衍生藥物市場凝血因子(用於出血性疾病)按類型劃分,2018-2032(千美元)

表193西班牙血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表194西班牙重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表195西班牙血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表196西班牙重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表197西班牙血漿纖維蛋白原濃縮物和血漿衍生藥物市場,按類型,2018-2032(千美元)

表198西班牙血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表199西班牙血漿和血漿衍生藥物市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表200西班牙血漿和血漿衍生藥物中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表201西班牙血漿和血漿衍生藥物市場中的因子 VIIA,按類型,2018-2032(千美元)

表202西班牙血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),按類型,2018-2032(千美元)

表203西班牙蛋白酶抑制劑(用於治療遺傳缺陷)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表204西班牙α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表205西班牙C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表206西班牙血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型分類,2018-2032(千美元)

表207西班牙血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表208西班牙抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表209西班牙血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表210西班牙血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表211西班牙血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表212西班牙血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表213西班牙血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表214俄羅斯血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表215俄羅斯血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表216俄羅斯血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表217俄羅斯血漿中的肌內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表218俄羅斯血漿和血漿衍生藥物市場凝血因子(用於出血性疾病)按類型劃分,2018-2032(千美元)

表219俄羅斯血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表220俄羅斯重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表221俄羅斯血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表222俄羅斯重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表223俄羅斯血漿纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表224 俄羅斯血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表225俄羅斯血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表226俄羅斯血漿和血漿衍生藥物產品中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表227俄羅斯血漿和血漿衍生藥物產品中的因子 VIIA 市場,按類型,2018-2032(千美元)

表228俄羅斯血漿和血漿衍生藥物市場白蛋白(血漿容量擴充劑)按類型劃分,2018-2032(千美元)

表229俄羅斯血漿和血漿衍生藥物蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表230俄羅斯α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表231俄羅斯C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表232俄羅斯血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表233俄羅斯血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表234 俄羅斯抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場中的應用,按類型,2018-2032(千美元)

表235俄羅斯血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表236俄羅斯血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表237俄羅斯血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表238俄羅斯血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表239俄羅斯血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表240土耳其血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表241 土耳其血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表242 土耳其血漿靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表243 土耳其血漿中的肌肉內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表244 土耳其血漿和血漿衍生藥物市場中的凝血因子(用於出血性疾病),按類型,2018-2032(千美元)

表245 土耳其血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表246 土耳其重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表247 土耳其血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表248 土耳其重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表249 土耳其血漿纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表250土耳其血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表251土耳其血漿和血漿衍生藥物市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表252 土耳其血漿和血漿衍生藥物產品中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表253 土耳其血漿和血漿衍生藥物產品中的因子VIIA市場,按類型,2018-2032(千美元)

表254 土耳其白蛋白(血漿容量擴充劑)在血漿和血漿衍生藥物市場的應用,依類型,2018-2032(千美元)

表255 火雞蛋白酶抑制劑(用於治療遺傳缺陷)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表256 土耳其α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)在血漿和血漿衍生藥物市場中的應用,按類型,2018-2032(千美元)

表257土耳其C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表258 土耳其血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表259土耳其血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表260土耳其抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表261土耳其血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表262 土耳其血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表263 土耳其血漿和血漿衍生藥物市場,依模式,2018-2032(千美元)

表264 土耳其血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表265土耳其血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表266荷蘭血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表267荷蘭血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表268荷蘭血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表269荷蘭血漿中的肌內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表270荷蘭血漿和血漿衍生藥物市場中凝血因子(用於出血性疾病)按類型劃分,2018-2032(千美元)

表271荷蘭血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表272 荷蘭重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表273 荷蘭血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表274 荷蘭重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表275荷蘭血漿中的纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表276 荷蘭血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表277 荷蘭血漿和血漿衍生藥物市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表278荷蘭血漿和血漿衍生藥物產品中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表279荷蘭血漿和血漿衍生藥物產品中的因子VIIA市場,按類型,2018-2032(千美元)

表280荷蘭血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),按類型,2018-2032(千美元)

表281荷蘭血漿和血漿衍生藥物市場中的蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表282荷蘭α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表283 荷蘭C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表284 荷蘭血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表285荷蘭血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表286 荷蘭血漿和血漿衍生藥物市場中抗凝血酶III(AT III)(用於預防血栓形成)的市場份額,2018-2032(千美元)

表287荷蘭血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表288荷蘭血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表289荷蘭血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表290荷蘭血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表291荷蘭血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表292瑞士血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表293 瑞士血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表294 瑞士血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表295 瑞士血漿中的肌肉內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表296 瑞士血漿和血漿衍生藥物市場凝血因子(用於出血性疾病)市場,按類型,2018-2032(千美元)

表297 瑞士血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表298 瑞士重組因子 IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表299瑞士血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表300瑞士重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表301 瑞士血漿中的纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表302 瑞士血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS)按類型劃分,2018-2032(千美元)

表303 瑞士血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表304 瑞士血漿和血漿衍生藥物市場中的因子XIII濃縮物,按類型,2018-2032(千美元)

表305瑞士血漿和血漿衍生藥物產品中的因子VIIA市場,按類型,2018-2032(千美元)

表306 瑞士血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑)按類型劃分,2018-2032(千美元)

表307 瑞士血漿和血漿衍生藥物市場蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表308 瑞士α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表309 瑞士C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表310瑞士血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表311瑞士血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表312 瑞士抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表313瑞士血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表314瑞士血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表315瑞士血漿和血漿衍生藥物市場,依模式,2018-2032(千美元)

表316瑞士血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表317瑞士血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表318波蘭血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表319波蘭血漿和血漿衍生藥物市場中的免疫球蛋白,按類型,2018-2032(千美元)

表320波蘭血漿靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表321波蘭血漿中的肌肉內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表322波蘭血漿和血漿衍生藥物市場凝血因子(用於出血性疾病),按類型,2018-2032(千美元)

表323波蘭血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表324波蘭重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表325波蘭血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表326波蘭重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表327波蘭血漿纖維蛋白原濃縮物和血漿衍生藥物市場,按類型,2018-2032(千美元)

表328波蘭血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表329波蘭血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表330波蘭血漿和血漿衍生藥物產品中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表331波蘭血漿和血漿衍生藥物產品中的因子VIIA市場,按類型,2018-2032(千美元)

表332波蘭血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),按類型,2018-2032(千美元)

表333 波蘭血漿和血漿衍生藥物市場蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表334波蘭血漿和血漿衍生藥物市場中的α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)按類型劃分,2018-2032(千美元)

表335波蘭C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表336波蘭血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表337波蘭血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表338波蘭抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表339波蘭血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表340波蘭血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表341波蘭血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表342波蘭血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表343波蘭血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表344 丹麥血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表345 丹麥血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表346 丹麥血漿靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表347 丹麥血漿中的肌肉內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表348 丹麥血漿和血漿衍生藥物市場凝血因子(用於出血性疾病)2018-2032(千美元)

表349 丹麥血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表350 丹麥重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表351 丹麥血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表352 丹麥重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表353 丹麥血漿中的纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表354 丹麥血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表355 丹麥血漿和血漿衍生藥物市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表356 丹麥血漿和血漿衍生藥物市場中的因子XIII濃縮物,按類型,2018-2032(千美元)

表357 丹麥血漿和血漿衍生藥物市場中的因子VIIA,按類型,2018-2032(千美元)

表358 丹麥血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),依類型,2018-2032(千美元)

表359 丹麥血漿和血漿衍生藥物市場蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表 360 丹麥 α1 抗胰蛋白酶(AAT)(用於治療 AAT 缺乏症)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表361 丹麥C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表362 丹麥血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表363 丹麥血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表364 丹麥抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場中的應用,按類型,2018-2032(千美元)

表 365 丹麥血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表366 丹麥血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表367 丹麥血漿和血漿衍生藥物市場,依模式,2018-2032(千美元)

表368丹麥血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表369丹麥血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表370瑞典血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表371瑞典血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表372 瑞典血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表373 瑞典血漿中的肌肉內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表374 瑞典血漿和血漿衍生藥物市場凝血因子(用於出血性疾病)市場,按類型,2018-2032(千美元)

表 375 瑞典血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表376瑞典重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表377 瑞典血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表378瑞典重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表379瑞典血漿纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表380瑞典血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表381瑞典血漿和血漿衍生藥物市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表382 瑞典血漿和血漿衍生藥物市場中的因子XIII濃縮物,按類型,2018-2032(千美元)

表383 瑞典血漿和血漿衍生藥物市場中的因子VIIA,按類型,2018-2032(千美元)

表384 瑞典血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),依類型,2018-2032(千美元)

表385 瑞典血漿和血漿衍生藥物市場蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表386瑞典血漿和血漿衍生藥物市場中的α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)市場,按類型,2018-2032(千美元)

表387 瑞典C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表388瑞典血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表389瑞典血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表390瑞典抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表391瑞典血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表392瑞典血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表393瑞典血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表394瑞典血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表395瑞典血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表396比利時血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表397 比利時血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表398比利時血漿靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表399比利時血漿中的肌內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表400比利時血漿和血漿衍生藥物市場凝血因子(用於出血性疾病)按類型劃分,2018-2032(千美元)

表401比利時血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表402 比利時重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表403 比利時血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表404 比利時重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表405比利時血漿纖維蛋白原濃縮物和血漿衍生藥物市場,按類型,2018-2032(千美元)

表406 比利時血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS)按類型劃分,2018-2032(千美元)

表407比利時血漿和血漿衍生藥物市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表408比利時血漿中的因子XIII濃縮物和血漿衍生藥物市場,按類型,2018-2032(千美元)

表409比利時血漿和血漿衍生藥物市場中的因子VIIA,按類型,2018-2032(千美元)

表410比利時血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),按類型,2018-2032(千美元)

表411比利時蛋白酶抑制劑(用於治療遺傳缺陷)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表412比利時α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表413比利時C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表414比利時血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表415比利時血漿中的其他血漿衍生蛋白和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表416比利時抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表417比利時血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表418比利時血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表419比利時血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表420比利時血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表421比利時血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表422愛爾蘭血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表423 愛爾蘭血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表424 愛爾蘭血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表425愛爾蘭血漿和血漿衍生藥物市場中的肌內免疫球蛋白(IMIG),按類型,2018-2032(千美元)

表426 愛爾蘭血漿和血漿衍生藥物市場中凝血因子(用於出血性疾病)按類型劃分,2018-2032(千美元)

表427愛爾蘭血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表428愛爾蘭血漿和血漿衍生藥物市場中的重組因子IX(RFIX),按類型,2018-2032(千美元)

表429愛爾蘭血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表430愛爾蘭血漿和血漿衍生藥物市場中的重組因子VIII(RFVIII),按類型,2018-2032(千美元)

表431 愛爾蘭血漿中的纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表432 愛爾蘭血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表433 愛爾蘭血漿和血漿衍生藥物產品市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表434 愛爾蘭血漿和血漿衍生藥物產品中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表435愛爾蘭血漿和血漿衍生藥物產品中的因子VIIA市場,按類型,2018-2032(千美元)

表436 愛爾蘭血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑)按類型劃分,2018-2032(千美元)

表437 愛爾蘭血漿和血漿衍生藥物市場蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表438愛爾蘭血漿和血漿衍生藥物市場中的α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)按類型劃分,2018-2032(千美元)

表439愛爾蘭C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表440 愛爾蘭血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表441愛爾蘭血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表442 愛爾蘭抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場中的應用,按類型,2018-2032(千美元)

表443 愛爾蘭血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表444 愛爾蘭血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表445愛爾蘭血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表446 愛爾蘭血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表447 愛爾蘭血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表448挪威血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表449挪威血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表450挪威血漿靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表451 挪威血漿中的肌肉內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表452 挪威血漿和血漿衍生藥物市場凝血因子(用於出血性疾病)按類型劃分,2018-2032(千美元)

表453 挪威血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表454 挪威重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表455挪威血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表456 挪威重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表457挪威血漿纖維蛋白原濃縮物和血漿衍生藥物市場,按類型,2018-2032(千美元)

表458挪威血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表459挪威血漿和血漿衍生藥物市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表460挪威血漿和血漿衍生藥物市場中的因子XIII濃縮物,按類型,2018-2032(千美元)

表461挪威血漿和血漿衍生藥物市場中的因子VIIA,按類型,2018-2032(千美元)

表462挪威血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),按類型,2018-2032(千美元)

表463 挪威血漿和血漿衍生藥物市場蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表464挪威α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表465挪威C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表466挪威血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型劃分,2018-2032(千美元)

表467挪威血漿和血漿衍生藥物產品市場中其他血漿衍生蛋白,按類型,2018-2032(千美元)

表468挪威抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表469挪威血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表470挪威血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表471挪威血漿和血漿衍生藥物市場,依模式,2018-2032(千美元)

表472 挪威血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表473挪威血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表474芬蘭血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

表475芬蘭血漿和血漿衍生藥物產品中的免疫球蛋白市場,按類型,2018-2032(千美元)

表476 芬蘭血漿中的靜脈注射免疫球蛋白(IVIGS)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表477芬蘭血漿中的肌內免疫球蛋白(IMIG)和血漿衍生藥物市場,按類型,2018-2032(千美元)

表478芬蘭血漿和血漿衍生藥物市場凝血因子(用於出血性疾病)市場,按類型,2018-2032(千美元)

表479芬蘭血漿和血漿衍生藥物產品市場中的因子 IX 產品,按類型,2018-2032(千美元)

表480芬蘭重組因子IX(RFIX)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表481芬蘭血漿和血漿衍生藥物產品市場中的因子VIII產品,按類型,2018-2032(千美元)

表482芬蘭重組因子VIII(RFVIII)血漿和血漿衍生藥物市場,按類型,2018-2032(千美元)

表483 芬蘭血漿中的纖維蛋白原濃縮物和血漿衍生藥物產品市場,按類型,2018-2032(千美元)

表484 芬蘭血漿和血漿衍生藥物市場中的凝血酶原複合物濃縮物(PCCS),按類型,2018-2032(千美元)

表485芬蘭血漿和血漿衍生藥物市場中的血管性血友病因子(VWF)產品,按類型,2018-2032(千美元)

表486芬蘭血漿和血漿衍生藥物中的因子XIII濃縮物市場,按類型,2018-2032(千美元)

表487芬蘭血漿和血漿衍生藥物市場中的因子VIIA,按類型,2018-2032(千美元)

表488芬蘭血漿和血漿衍生藥物市場中的白蛋白(血漿容量擴充劑),按類型,2018-2032(千美元)

表489芬蘭血漿和血漿衍生藥物蛋白酶抑制劑(用於治療遺傳缺陷)市場,按類型,2018-2032(千美元)

表490芬蘭α1抗胰蛋白酶(AAT)(用於治療AAT缺乏症)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表491芬蘭C1酯酶抑制劑(C1 INH)(用於HAE)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表492芬蘭血漿和血漿衍生藥物市場中的單株抗體(源自漿細胞)按類型分類,2018-2032(千美元)

表493芬蘭血漿和血漿衍生藥物產品市場中的其他血漿衍生蛋白,按類型,2018-2032(千美元)

表494 芬蘭抗凝血酶III(AT III)(用於預防血栓形成)在血漿和血漿衍生藥物市場的應用,按類型,2018-2032(千美元)

表495芬蘭血漿和血漿衍生藥物市場,按應用,2018-2032(千美元)

表496芬蘭血漿和血漿衍生藥物市場,按加工技術,2018-2032(千美元)

表497芬蘭血漿和血漿衍生藥物市場,按模式,2018-2032(千美元)

表498芬蘭血漿和血漿衍生藥物市場,按最終用戶,2018-2032(千美元)

表499芬蘭血漿和血漿衍生藥物市場,按分銷管道,2018-2032(千美元)

表500歐洲其他地區血漿和血漿衍生藥物市場,按產品,2018-2032(千美元)

图片列表

圖 1 歐洲血漿與血漿衍生藥物市場:細分

圖 2 歐洲血漿和血漿衍生藥物產品市場:數據三角測量

圖 3 歐洲血漿與血漿衍生藥物市場:DROC 分析

圖 4 歐洲血漿與血漿衍生藥物產品市場:歐洲與區域市場分析

圖5 歐洲血漿與血漿衍生藥物市場:公司研究分析

圖 6 歐洲血漿與血漿衍生藥物產品市場:多變量模型

圖 7 歐洲血漿與血漿衍生藥物產品市場:訪談人口統計數據

圖 8 歐洲血漿與血漿衍生藥物產品市場:DBMR 市場地位網格

圖 9 歐洲血漿和血漿衍生藥物產品市場:市場最終用戶覆蓋網格

圖10 歐洲血漿和血漿衍生藥物產品市場:供應商份額分析

圖 11 歐洲血漿與血漿衍生藥物市場:細分

圖 12 歐洲血漿和血漿衍生藥物市場(按產品劃分)(2024 年)

圖 13 歐洲血漿與血漿衍生藥物市場:執行摘要

圖 14 戰略決策

圖15:預計罕見疾病和慢性病盛行率的上升將在2025年至2032年的預測期內推動歐洲血漿和血漿衍生藥物市場的發展

圖 16 預計在 2025 年和 2032 年預測期內,免疫球蛋白將佔據歐洲血漿和血漿衍生藥物市場的最大份額

圖 17 波特五力模型

圖 18 歐洲血漿和血漿衍生藥物市場的驅動因素、限制因素、機會和挑戰

圖 19 歐洲血漿與血漿衍生藥物市場:依產品劃分,2024 年

圖 20 歐洲血漿與血漿衍生藥物產品市場:依產品分類,2025-2032(千元)

圖 21 歐洲血漿與血漿衍生藥物產品市場:依產品劃分,複合年增長率 (2025-2032) (2025-2032)

圖 22 歐洲血漿與血漿衍生藥物產品市場:依產品、生命線曲線

圖23 歐洲血漿與血漿衍生藥物市場:依應用,2024年

圖 24 歐洲血漿和血漿衍生藥物市場:按應用,2025-2032(千美元)

圖 25 歐洲血漿與血漿衍生藥物市場:依應用、複合年增長率 (2025-2032) (2025-2032)

圖26 歐洲血漿與血漿衍生藥物產品市場:依應用、生命線曲線

圖 27 歐洲血漿與血漿衍生藥物市場:依技術分類,2024 年

圖 28 歐洲血漿和血漿衍生藥物產品市場:按技術分類,2025-2032 年(千美元)

圖 29 歐洲血漿與血漿衍生藥物市場:依技術、複合年增長率 (2025-2032) (2025-2032)

圖 30 歐洲血漿與血漿衍生藥物產品市場:依技術、生命線曲線

圖 31 歐洲血漿與血漿衍生藥品市場:依模式,2024 年

圖 32 歐洲血漿和血漿衍生藥物產品市場:按模式,2025-2032(千美元)

圖 33 歐洲血漿與血漿衍生藥物市場:依模式、複合年增長率 (2025-2032) (2025-2032)

圖 34 歐洲血漿與血漿衍生藥物產品市場:依模式、生命線曲線

圖 35 歐洲血漿和血漿衍生藥物市場:按最終用戶劃分,2024 年

圖 36 歐洲血漿和血漿衍生藥物市場:按最終用戶劃分,2025-2032(千美元)

圖 37 歐洲血漿和血漿衍生藥物市場:按最終用戶劃分,複合年增長率 (2025-2032) (2025-2032)

圖 38 歐洲血漿與血漿衍生藥物產品市場:依最終用戶、生命線曲線

圖 39 歐洲血漿和血漿衍生藥品市場:按分銷管道,2024 年

圖 40 歐洲血漿和血漿衍生藥物市場:按分銷管道,2025-2032(千美元)

圖 41 歐洲血漿和血漿衍生藥物市場:按分銷管道,複合年增長率 (2025-2032) (2025-2032)

圖42 歐洲血漿與血漿衍生藥物市場:按分銷管道、生命線曲線

圖43 歐洲血漿和血漿衍生藥物產品市場:快照(2024年)

圖44 歐洲血漿和血漿衍生藥物市場:2024年公司份額(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。