Europe Medical Devices Market

市场规模(十亿美元)

CAGR :

%

USD

259.29 Billion

USD

425.73 Billion

2025

2033

USD

259.29 Billion

USD

425.73 Billion

2025

2033

| 2026 –2033 | |

| USD 259.29 Billion | |

| USD 425.73 Billion | |

| % | |

|

欧洲医疗器械市场,按产品类型(实验室器械、诊断成像器械、心血管器械、矫形器械、呼吸器械、内窥镜器械、神经器械、牙科器械、眼科器械、美学器械和其他医疗器械)、病人人口(Adult、老年病和儿科)、最终用户(医院、诊所、诊断中心、成像中心、学术和研究所等)、分配渠道(Direct Tender、第三方分配器、零售销售等) -- -- 2033年工业趋势和预测

欧洲医疗设备市场规模和增长率是什么

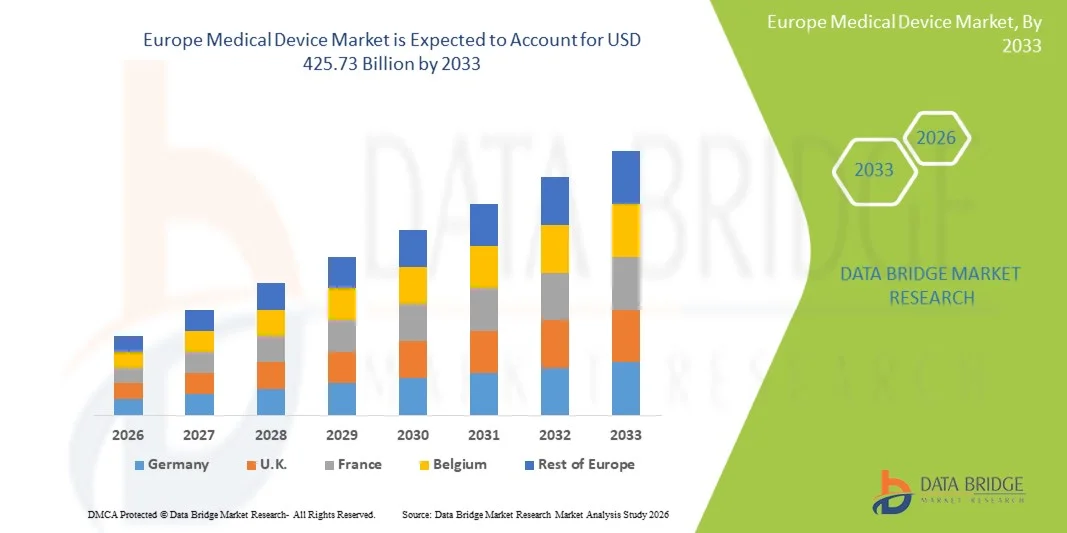

- 根据数据桥市场研究分析,欧洲医疗器械市场 大小为2025年2.5929亿美元并可望达到到2033年,4.2573亿美元, 以美元计CAGR为6.4%.在预测期间。

- 欧洲各地心血管疾病等慢性疾病的发病率不断上升,这正在推动欧洲医疗器械市场的发展。

- 此外,欧洲各国老龄化人口不断增加,对用于监测和长期护理的医疗器械的需求大大增加。 本区域较大比例的人口正在进入老年群体,他们更容易患上心血管疾病、糖尿病、呼吸道疾病等慢性病,而且行动受到限制。

市场大小和预测

- 市场价值(2025年):259.29亿美元

- 预期市场价值(2033年):4.2573亿美元

- 预测CAGR(2026-2033):6.4%

欧洲医疗器械市场分析

- 欧洲各地心血管疾病等慢性病的发病率不断上升,大大地增加了对高级诊断和治疗医疗设备的需求. 慢性病需要持续监测、及早发现和长期疾病管理,这增加了对尖端保健技术的需求。

- 医院和保健提供者越来越多地采用先进的成像系统,心脏监测装置、葡萄糖监测系统,以及最低侵入性治疗技术,以提高诊断准确性和病人结果。

- 德国是医疗器械市场最大的创收国,在2025年占18.31%的份额,其支持有完善的保健基础设施、主要医疗器械制造商的强大存在以及高保健支出。

- 预计波兰将成为增长最快的国家,在预测期间,由增加保健投资、扩大医疗基础设施以及对先进医疗技术的需求增加所推动的CAGR为8.4%。

- 2025年,实验室设备部分占据了市场主导地位,市场份额为22.84%,因为它在支持诊断检测、临床研究和整个保健设施的疾病监测方面发挥了关键作用。

范围和医疗设备市场分割报告

|

属性 |

欧洲医疗设备关键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

欧洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

欧洲医疗器械市场趋势

“......医疗器械中人工智能(AI)与数字技术日益融合.“

- 人工智能和数字技术日益融入医疗设备,为在整个欧洲保健部门开发更聪明的诊断和监测解决方案创造了重要机会。

- AI辅助医疗器械实时处理大量患者数据,使保健专业人员能够发现模式,预测潜在的健康风险,并作出更知情的临床决定.

- 这些技术提高了诊断系统在早期识别疾病的能力,认识到通过常规分析可能不易发现的微妙异常。

- 此外,智能医疗设备可以通过分析新的数据集来适应和学习,这有助于改进它们的性能,支持个人化的保健方法。 随着卫生保健系统越来越优先考虑预防护理、数据驱动的治疗和远程监测,人工智能医疗器械正在成为改善患者结果的重要工具。

欧洲医疗设备市场动态

驱动程序

“......欧洲国家日益老龄化的人口“

- 欧洲国家日益老龄化的人口大大增加了对用于监测和长期护理的医疗器械的需求。 本区域较大比例的人口正在进入老年群体,他们更容易患上心血管疾病、糖尿病、呼吸道疾病等慢性病,而且行动受到限制。

- 老年病人通常需要持续的健康监测、早期疾病检测和多种医疗条件的长期管理,这推动了采用为家庭护理、远程监测和辅助生活环境而设计的先进医疗装置

- 例如,2025年2月,根据欧洲新闻社发表的一篇文章,欧盟人口中80岁或80岁以上的人的比例预计将在2024至2100年间增加2.5倍,从6.1%增至15.3%。 老年人口的增加正在扩大市场。

- 此外,欧洲各国政府和私营机构增加保健开支,大大促进了对现代医疗设备和设备的投资,从而加强了市场增长。 欧洲许多国家正在将国家预算的较大部分用于保健,以便满足不断增长的保健需求、人口老化和慢性病日益加重的负担。

- 例如,2026年1月,下议院发表一篇文章,称2024/25年英国的卫生开支为2 420亿英镑或3196亿美元. 在过去50年中,这一数额平均每年增加3.6%。 在COVID-19的推动下,2020/21年单年增幅最大,为26.6%.

限制/挑战

“......欧洲联盟委员会严格的监管框架“

- 欧洲联盟委员会实施的严格监管框架大大增加了合规成本并延长了在欧洲运营的医疗器械制造商的产品审批时限。

- 由于实施了《医疗器械条例》(MDR)和《体外诊断条例》(IVDR),监管环境变得更加复杂,后者提出了更严格的临床证据要求,加强了安全监测,并提供了更详尽的技术文件。 制造商现在必须进行广泛的临床评估、风险评估和市场后监测活动,以证明产品安全和性能

- 这些要求要求对研究、监管专门知识和文件编制程序进行更多投资,从而增加业务和遵约支出。

- 例如,自2022年5月26日起,2017/746年《体外诊断条例》是欧洲联盟现行的体外诊断医疗器械监管框架。 它取代了先前的第98/79/EC (IVDD)号指令,引入了基于风险的分类系统(Classes A-D),增加了被通知机构的参与,以及更严格的临床证据要求.

欧洲医疗器械市场范围

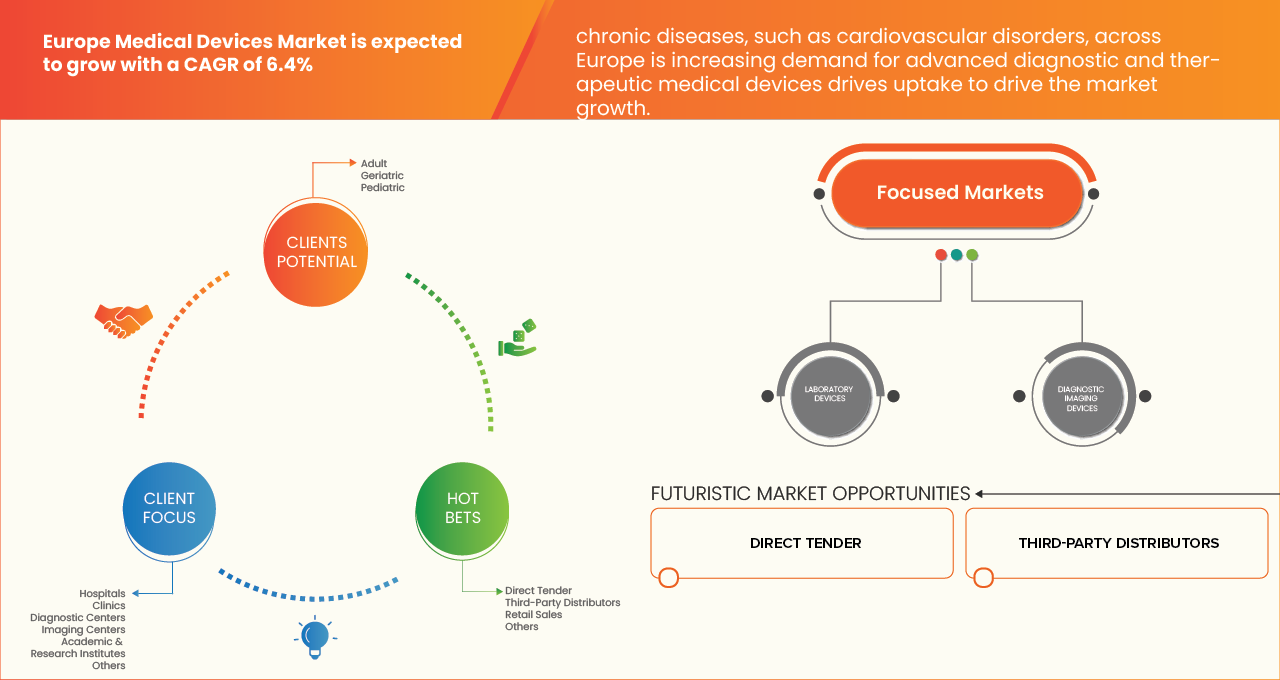

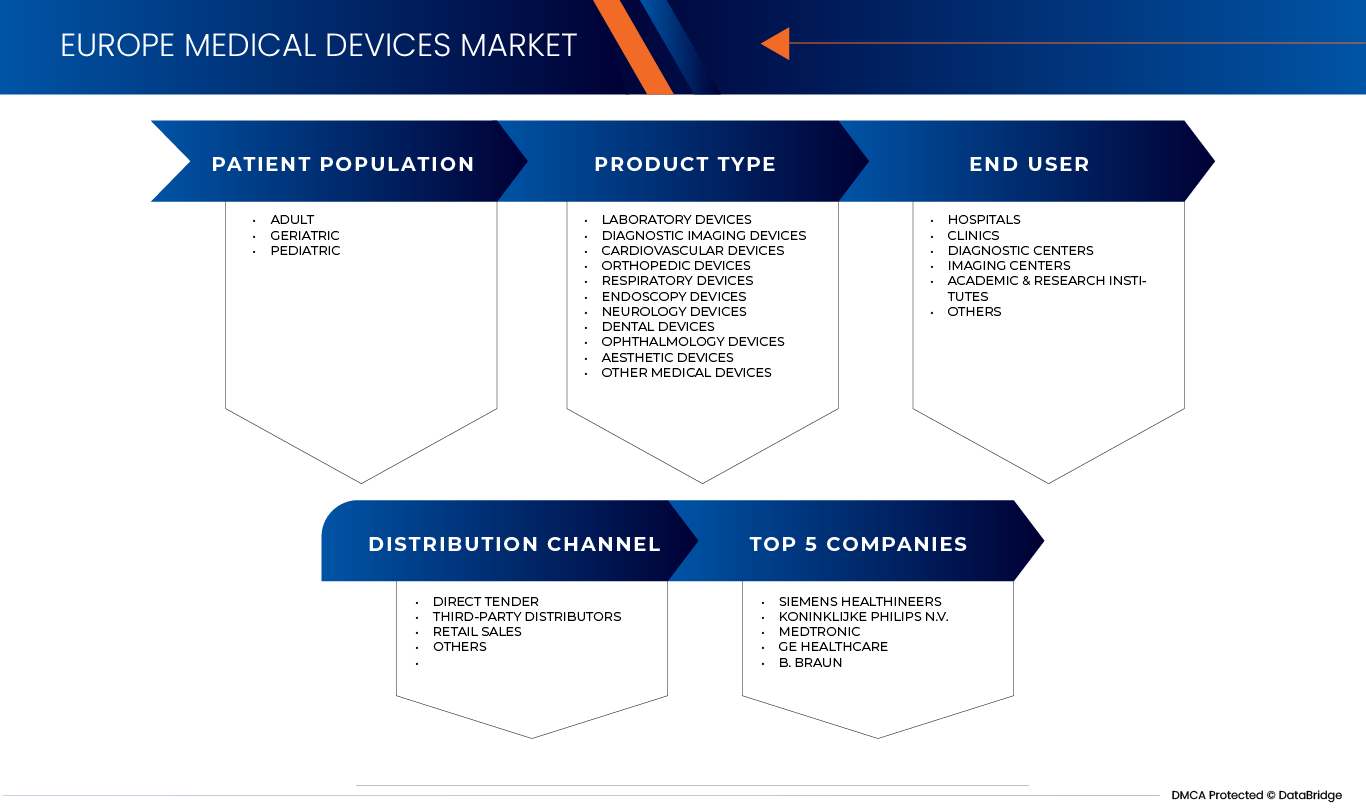

欧洲医疗器械市场按产品类型、病人数量、最终用户和分销渠道分为四个值得注意的部分。

• 按产品类型

根据产品类型,欧洲医疗器械市场分为实验室器械,诊断成像器械,心血管器械,矫形器械,呼吸器械,内分镜器械,神经器械,牙科器械,眼科设备美学设备和其他医疗设备。 2026年,实验室装置部分占据了市场主导地位,市场份额为22.95%,因为它在支持诊断检测、临床研究和整个保健设施的疾病监测方面发挥着关键作用。 慢性和传染病的日益流行,极大地推动了对分析器、诊断系统和测试仪器等实验室设备的需求。

呼吸设备部分预计将在2026至2033年间登记最快的7.4%的CAGR, 其驱动力是呼吸道疾病发病率上升、人口老化、空气污染增加、强有力的补偿政策、以及在欧洲各地越来越多地采用家庭呼吸护理和先进的通风技术。

• 按病人人口分列

根据病人人口,欧洲医疗器械市场分为成人、老年和儿科。 2026年,成人部分占据了市场主导地位,由于成年人中慢性病发病率和医疗条件较高,市场份额为61.26%. 成年人更有可能需要频繁的诊断检测、医疗和监测程序,这导致对保健服务和医疗器械的大量需求。 此外,与生活方式有关的疾病,如心血管疾病、糖尿病和肥胖症在成年人中更为常见,这进一步增加了对先进医疗干预和诊断解决方案的需求。

预计老年部分在医疗器械市场增长最快,从2026年到2033年CAGR增长为7.1%. 这一增长的驱动力是欧洲人口老化、日益关注老年人的流动和安全、与年龄有关的认知下降率上升以及监管对驱动力评估的重视。 此外,保健投资和采用模拟康复工具支持对以老年医学为重点的医疗器械的需求。

• 最终用户

在最终用户的基础上,欧洲医疗器械市场被分成医院、诊所、诊断中心、成像中心、学术和研究机构等。 2026年,医院部分占据了市场主导地位,其份额为41.68%,因为它在提供全面保健服务和处理大量诊断和治疗程序方面发挥核心作用。 医院配备有先进的医疗技术和专业的保健专业人员,使其能够管理复杂的医疗条件并进行广泛的临床治疗。 此外,住院人数的增加、慢性病发病率的上升、对先进诊断和治疗方法的需求的增加,都大大地促成了这一阶层的主导地位。

预计学术和研究所部分将见证2026年至2033年7.4%的CAGR速度最快,其驱动力是欧盟研究资金增加、学术界与业界之间强有力的合作、MedTech的快速创新、临床试验的不断增多以及日益重视先进的诊断和个性化保健解决方案。

• 按分发渠道

根据分销渠道,欧洲医疗器械市场被分割成直接招标,第三方分销,零售等. 2026年,直接招标部分主导了市场,由于医院、政府医疗机构和大型医疗设施采取广泛的采购做法,其份额为44.76%。 直接招标使保健提供者能够直接从制造商或经授权的供应商处批量采购医疗设备和设备,确保更好的定价、质量保证和透明的采购程序。 此外,政府保健项目和公立医院网络往往依靠以招标为基础的采购系统来保持成本效率和遵守监管。

零售销售部分预计将在2026年至2033年期间以7.0%的速度实现CAGR,其驱动力来自家庭保健的不断上升、慢性病发病率的不断上升、老年人口的不断增长、电子商务医疗分布的扩大以及消费者对场外诊断和监测设备的更偏好,支持需求的稳定增长。

欧洲医疗器械市场区域分析

- 欧洲医疗器械市场在先进的医疗保健系统、高额公共和私人医疗保健支出以及德国、法国和联合王国等关键国家迅速采用技术的推动下呈现出强劲增长。 本区域受益于人口老化、慢性病发病率上升、对最低侵入性和以家庭为基础的保健解决方案的需求增加。 有利的监管框架,包括CE标识标准、支持产品创新和市场进入。 与此同时,由于改善保健基础设施、增加投资和扩大获得医疗技术的机会,东欧国家正在稳步增长,促进了区域市场的全面扩展。

德国医疗器械市场透视

德国是欧洲医疗器械行业中领先的市场,得到高度发达的保健系统的支持,并大力强调优质护理。 该国受益于先进的医院基础设施、熟练的劳动力以及诊断和治疗解决方案方面的持续技术创新。 对最低侵入性程序的需求不断增加,数字保健和家庭护理设备的采用也越来越多,正在推动市场扩张。 此外,越来越多的老年人口和高发性慢性病正在产生对医疗技术的持续需求。 德国还是整个欧洲医疗器械制造和出口的关键枢纽。

法国医疗器械市场透视

法国是欧洲领先的医疗器械市场之一,辅以结构合理和集中的保健系统,促进采用先进技术。 市场得益于政府强有力的支持、有利的补偿政策,以及更加注重早期诊断和预防护理。 慢性病发病率的上升和老龄化人口的增长正在驱动对诊断、监测和治疗设备的需求。 此外,向家庭保健、远程医疗以及人工智能综合解决方案的转变正在加速创新和装置的采用。 法国还拥有强大的国内和国际医疗技术公司,促进了竞争性和创新驱动的市场环境。

英国医疗器械市场透视

英国医疗器械市场的特点是需求强劲由全国卫生服务局(NHS)驱动,它在先进技术的采购和采用中起核心作用. 保健支出增加、慢性病发病率上升和人口老龄化,为增长提供了支持。 市场还迅速采用数字保健解决办法,包括远程医疗、可穿戴装置和基于AI的诊断。 此外,英国在Brexit后对创新和监管演变的重视正在为新产品开发创造机会,同时全球和国内行为者的强大存在提高了市场竞争力。

欧洲医疗设备市场份额

医疗器械行业主要由老牌公司领导,包括:

- F. Hoffmann-La Roche有限公司(瑞士)

- 西门子医疗保健(德国)

- Hitachi有限公司(日本)

- 特鲁莫公司(日本)

- 奥林匹斯公司(日本)

- Hoya公司(日本)

- 尼普罗公司(日本)

- Sysmex公司(日本)

- 通用电气公司(美国)

- Koninklijke Philips N.V.(荷兰)

- Canon医疗系统公司(日本)

- Hologic Inc.(美国)

- 梅德罗尼克(爱尔兰)

- 埃索特·斯帕(意大利)

- 科尼卡·米诺尔塔公司(日本)

- Fujifilm控股公司(日本)

- 齐亚姆图像(德国)

- 保健(美国)

- Drägerwerk AG & Co. KGaA(德国)

- SurgicEye GmbH(德国)

- 斯特恩·梅德(德国)

- 达纳赫尔(美国)

- Agfa-Gevaert N.V.(比利时)

- 深圳明德瑞生物医学电子(中国).

- Planmed Oy(芬兰)

- Bracco Imaging S.p.A.(意大利)

- 盖尔贝特(法国)

- 波士顿科学(美国)

- 阿博特(美国)

- B. 布劳恩·梅尔松根(德国)

- 格丁格集团(瑞典)

- Smith & Nephew(联合王国)

- 比奥特罗尼克(德国)

- 默克·克加阿(德国)

- 尼洪·科赫登(日本)

- Dentsply Sirona(美国)

欧洲医疗器械市场的最新动态

- 2026年1月,西门子健康公司(Siemens Healthineers)宣布与"世界运动员"(World Athletics)建立战略伙伴关系,利用电子血液分析系统和先进成像等实时诊断,在重大活动中推进医疗保健支持. 合作旨在为运动员提供快速,现场的医疗洞察力,改善比赛期间的临床决定并缩短治疗时间. 这一努力突出了公司对医院外的精确护理的承诺。

- 2025年12月,西门子健康公司(Siemens Healthineers)宣布推出Syngo.CT冠状Cockpit软件,这是一个由AI驱动的冠状CT分析工具,旨在通过将牌位特征自动化,帮助临床医生规划诊断和治疗策略来支持冠状动脉疾病(CAD)的管理. 这种解决办法有助于快速、详细的CT洞察力,在入侵程序之前改进风险评估和临床决策。

- 2025年6月,飞利浦宣布其SmartCT智能3D成像解决方案的欧洲发布和CE标记,旨在支持中风和神经血管护理方面更快和更知情的决策. 该系统在LINNC Paris 2025上演示,可以直接在angio套房中进行实时3D可视化,从而不再需要单独的CT扫描并让临床医生能够更快地和有自信地行动. 这一推出加强了飞利浦在市场形象指导疗法中的领导作用.

- 2025年6月,Medtronic宣布在印度推出世界最小无铅起搏器Micra AV2和VR2. 这些设计是为了延长时间,更好地工作,使心律迟缓的患者的生活更加容易. Micra AV2和VR2是Medtronic Micra无铅起搏器家族的最新创新. 它们没有线索或需要胸口切口,这有助于避免可能发生的并发症,如感染,这些可能与有线索的传统起搏器发生.

- 2025年12月,B. Braun Medical Inc.宣布启动其供应保证方案,这是一项首创性举措,旨在加强供应链的复原能力并保护病人在医疗器械和制药部门不受干扰。 该方案保证在主要经销商仓库地点进行45天库存(DIOH)——几乎是典型的24-28天库存(DIOH)的两倍,同时在整个B.Braun的三个美国仓库维持稳健的安全库存。

- 2025年9月,B. Braun宣布计划投资2000万美元来扩建并更新宾夕法尼亚州的医疗器械制造设施. 这预计升级将加强其IV疗法、药剂混合和复合操作产品。

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 欧洲医药市场概况

1.4 限制

1.5 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 紧缩和定价

2.5 DBMR 爆炸物数据评估模式

2.6 模拟模型

2.7 关于关键意见牵头者的初步意见

2.8 DBMR市场定位资源

2.9 市场应用覆盖资源

2.1 自愿共享分析

2.11 第二个来源

2.12 假设

3 执行摘要

4 序言

4.1 分析

4.2 港口的五个部队

4.2.1 新企业家的威胁 -- -- 有待改变

4.2.2 供应者的最大能力 -- -- 模式

4.2.3 购买力大 -- -- 高

4.2.4 物质威胁 -- -- 有待修改

4.2.5 竞争----高

4.2.6 结论

4.3 成本分析

4.4 公司评价

4.5 保健经济

4.5.1 保健支出

4.5.2 资本支出(预算外)

4.5.3 附录趋势

4.5.4 拨款

4.5.5 资金来源

4.5.6 工业企业

4.5.7 保健支出占国内生产总值的百分比

4.5.8 保健系统结构

4.5.9 政府政策

4.5.10 经济发展和市场影响

4.5.11 最后调查

4.6 工业特征

4.6.1 微型和宏观经济因素

4.6.2 网络和项目成长

4.6.3 与专业人员的接触(观点)

4.6.4 分析和建议

4.7 通知追踪器

4.7.1 按类型分列的交易

4.7.2 交易总数

4.7.3 主要交易和战略全能分析

4.7.3.1 联合调查

4.7.3.2 市场和收购

4.7.3.3 自由和伙伴关系

4.7.3.4 技术协调

4.7.3.5 战略投资

4.7.4 发展中的产品数量

4.7.5 发展阶段

4.7.6 时限和间距

4.7.7 创新战略和方法

4.7.8 风险评估和减轻风险

4.7.9 未来展望

4.8 机会地图分析

4.8.1 机会框架

4.8.2 机会地图

4.8.3 高风险地区

4.8.4 区域机会

4.8.5 以技术为基础的机会

4.8.6 关键机会驾驶员

4.8.7 战略建议

4.9 估计分析

4.9.1 公平性和稳定性

4.9.2 家庭类型

4.9.3 自由和联结

4.9.4 竞争土地

4.9.5 知识产权战略和管理

4.9.6 其他(新出现的趋势和趋势)

4.9.7 结论

4.1 重新安置框架

4.10.1 市场概况和市场表

4.10.2 重新安置和准入模式

4.10.3 时间到爆炸和市场准入

4.10.4 重新安置机制的结构

4.10.5 证据要求和结果

4.10.6 经济复兴和民主驾驶员

4.10.7 复兴土地的重大挑战

4.10.8 新出现的趋势和前景

4.10.9 对市场参与者的战略影响

4.10.10 结论

4.11 供应中国经济

4.1.1.1 管理公司

4.11.2 小型和中型建筑公司(SMES)

4.1.1.3 最终用户

4.11.4 结论

4.12 技术路线图

4.12.1 短期(0至2年):数字一体化和兼容性 -- -- 引号

4.1.2 中期(2至5年):AI 一体化、ROBOTICS和交互式经济

4.12.3 长期(5-10年):人、人、人和人

4.1.2.4 关键技术支柱

4.12.5 战略影响

4.12.6 结论

5 木材和对市场的影响

5.1 托普-5国家市场的当前趋势

5.2 产出:当地生产VS进口

5.3 选举标准

5.4 对供应链的影响

5.4.1 材料采购

5.4.2 制造和生产

5.4.3 市场的价格和地位

5.5 工业参与者:积极的运动

5.5.1 供应

5.5.2 联合检查组的设立

5.6 对价格的影响

5.7 列入规章

5.7.1 政治局势

5.7.2 国家之间的贸易伙伴关系

5.7.2.1 自由贸易协定

5.7.2.2 建立联盟

5.7.3 地位认证(最惠国条款)

5.7.4 国内腐败法院

5.7.4.1 推动生产出口的诱因

5.7.4.2 建立性产业园区

5.8 价格指数

5.9 结论

6 遵守规章

6.1 管理当局

6.1.1 规章分类

6.1.2 提交定期报告

6.1.3 国际团结

6.2 遵守和质量管理系统

6.3 条例挑战和战略

6.4 结论

7个市场概况

7.1 驾驶员

7.1.1 危险因素的出现,例如CARDIOVASCULAR的疾病, 跨欧洲是刺激 增强依赖性的需求

7.1.2 欧洲国家人口的增长显著地说明在监测和长期护理中使用医疗手段的必要性

7.1.3 欧洲各国政府和私营机构增加保健支出,有助于对现代医疗设备和疾病进行投资

7.2 障碍

7.2.1 欧洲联盟委员会执行的严格规范框架,对医疗设备制造商的履约成本和先进产品予以核准。

7.2.2 易制毒产品回收和硬性塑料后期安全检查

7.3 机会

7.3.1 将常规武器和数字技术纳入医学问题正在增加海洋数据和监测方法的机会

7.3.2 在欧洲扩大数字和数字健康经济范围,为相关医疗缺陷和 wearly健康技术创造机会

7.4 挑战

7.4.1 与数字医疗器械有关的犯罪风险正在引起越来越多的保健方案关注

7.4.2 保健专业人员的短缺在工业中造成很大挑战,因为它正在限制有效使用强化药物。

8 欧洲医疗疾病市场,按产品类型分列,2018-2033年(千美元)

8.1 实验室缺陷

8.2 地貌想象危机

8.3 红外线碎片

8.4 矫形碎片

8.5 精神病

8.6 意外事故

8.7 新生儿疾病

8.8 牙科疾病

8.9 OPHALMOGY疾病

8.1 死亡率

8.11 其他医疗缺陷

8.12 欧洲医疗疾病市场,按产品类型分列,2018-2033年(千份)

8.12.1 实验室缺陷

8.12.2 地貌特征

8.12.3 碳氢化合物

8.12.4 矫形碎片

8.12.5 精神疾病

8.12.6 意外事故

8.12.7 新生儿疾病

8.12.8 牙科疾病

8.12.9 OPHALMOGY疾病

8.12.10 死亡率

8.12.11 其他医疗缺陷

8.13 2018-2033年按类型分列的欧洲医药产品市场上的实验室缺陷(千美元)

8.13.1 分析设备

8.13.2 一般设备

8.13.3 辅助设备

8.13.4 特种设备

8.13.5 发射器

8.13.6 其他人员

8.14 2018-2033年按类型分列的欧洲医药疾病市场的实验室缺陷(千人)

8.14.1 分析设备

8.14.2 一般设备

8.14.3 辅助设备

8.14.4 特别设备

8.14.5 发射器

8.14.6 其他人员

8.15 2018-2033年按类型分列的欧洲医疗缺陷市场分析设备(千美元)

8.15.1 食品设备

8.15.2 发射器

8.15.3 分析仪

8.15.4 模拟准备系统

8.15.5 贸易

8.15.6 缓慢的司法制度

8.15.7 热电机

8.15.8 其他人员

8.16 2018-2033年按类型分列的欧洲医疗缺陷市场分析设备(千人单位)

8.16.1 化学设备

8.16.2 导弹

8.16.3 分析仪

8.16.4 模拟准备系统

8.16.5 贸易

8.16.6 缓慢的司法制度

8.16.7 热量计

8.16.8 其他项目

8.17 2018-2033年按类型分列的欧洲金属市场中化学设备

8.17.1 液相化学设备

8.17.2 气体化学设备

8.17.3 其他人员

8.18 2018-2033年按类型分列的欧洲医药病虫害市场化学设备

8.18.1 液相化学设备

8.18.2 气体化学设备

8.18.3 其他项目

8.19 2018-2033年按类型分列的欧洲医疗疾病市场上的放映机(千美元)

8.19.1 大型摄影机

8.19.2 恐怖(IR)发射器

8.19.3 燃料发射装置

8.19.4 其他项目

8.2 2018-2033年按类型分列的欧洲在医疗疾病市场上的放映机

8.20.1 大型摄影机

8.20.2 恐怖(IR)发射器

8.20.3 引信发射器

8.20.4 其他人员

8.21 按类型分列的2018-2033年欧洲医疗疾病市场分析(千美元)

8.2.1.1 基本分析

8.2.1.2 参与分析中心

8.21.3 其他情况

8.22 按类型分列的2018-2033年欧洲药物市场分析员(千人)

8.22.1 基本分析

8.2.2 参与分析场

8.22.3 其他项目

8.23 2018-2033年按类型分列的欧洲医药市场一般设备(千美元)

8.23.1 尼加拉瓜

8.23.2 中心

8.23.3 实验室医院

8.23.4 奥地利

8.23.5 卫生署

8.23.6 指标

8.23.7 其他项目

8.24 2018-2033年按类型分列的欧洲医疗疾病市场一般设备(千人)

8.24.1 尼加拉瓜

8.24.2 中心

8.24.3 实验室医院

8.24.4 非洲联盟

8.24.5 卫生署

8.24.6 指标

8.24.7 其他人员

8.25 按类型分列的2018-2033年欧洲医疗疾病市场支助设备(千美元)

8.25.1 读取器

8.25.2 CELL 障碍

8.25.3 雷达探测器

8.25.4 其他项目

8.26 2018-2033年按类型分列的欧洲医疗疾病市场支助设备(千人)

8.26.1 读取器

8.26.2 CELL 障碍

8.26.3 雷达探测器

8.26.4 其他项目

8.27 2018-2033年按类型分列的欧洲医疗疾病市场特别设备(千美元)

8.27.1 CELL 想象疾病

8.27.2 冶金计算系统

8.27.3 计算机仪器

8.27.4 实验室专家

8.27.5 拉塞尔系统

8.27.6 污染物

8.27.7 其他人员

8.28 2018-2033年按类型分列的欧洲医疗疾病市场特别设备(千人)

8.28.1 CELL 想象缺陷

8.28.2 冶金计算系统

8.28.3 计算机仪器

8.28.4 实验室专家

8.28.5 租赁系统

8.28.6 警察组织

8.28.7 其他项目

8.29 2018-2033年按类型分列的欧洲在医疗疾病市场上的

8.29.1 X-ray 图像

8.29.2 磁共振

8.29.3 乌特兰克图

8.29.4 CT 设想

8.29.5 核设想

8.29.6 弹药

8.29.7 导弹系统

8.29.8 国际监测系统

8.29.9 设想部分和准入

8.29.10 其他人员

8.3 2018-2033年按类型分列的欧洲在医疗疾病市场上的

8.30.1 X-ray 图像

8.30.2 核磁共振

8.30.3 乌特兰克图

8.30.4 计算机模拟

8.30.5 核设想

8.30.6 弹药

8.30.7 导弹系统

8.30.8 互联网系统

8.30.9 构思部分和获取

8.30.10 其他人员

8.31 2018-2033年按类型分列的欧洲X射线在医疗疾病市场上的想象(千美元)

8.31.1 数字构想

8.3.1.2 想象阿纳洛格人

8.32 2018-2033年按类型分列的欧洲X射线在医疗疾病市场上的想象(千人单位)

8.3.2.1 数字构想

8.3.2.2 月球模拟

8.33 2018-2033年按类型分列的欧洲医疗疾病市场数字图像(千美元)

8.3.3.1 直接放射性(DR)

8.3.3.2 软板探测器

8.3.3. 无形的软体

8.3.3.4 压缩放射性(CR)

8.33.5 直接软体

8.33.6 高密度线性固态国家探测器

8.34 2018-2033年按类型分列的欧洲医疗疾病市场数字图像(千人)

8.34.1 直接放射性(DR)

8.3.4.2 机动小组探测器

8.3.4.3 内饰

8.34.4 冷冻剂

8.34.5 直接软体

8.34.6 高密度线性固态国家探测器

8.35 2018-2033年按技术分列的欧洲X-射线在医疗疾病市场上的想象(千美元)

8.35.1 FLOOROSCOPIC 想象

8.35.2 三维X射线图像

8.36 2018-2033年欧洲X射线在医疗疾病市场上的想象(千美元)

8.36.1 定居

8.36.2 可移植/移动

8.37 2018-2033年按类型分列的欧洲医疗疾病市场调查(千美元)

8.37.1 循环系统

8.37.2 升空系统

8.38 2018-2033年按类型分列的欧洲医疗疾病市场调查

8.38.1 循环系统

8.38.2 升降机系统

8.39 2018-2033年按类型分列的欧洲医疗疾病市场磁共振情况(千美元)

8.39.1 关闭的系统

8.39.2 开放系统

8.4 2018-2033年按类型分列的欧洲医疗疾病市场上的核磁共振情况(千人)

8.40.1 关闭的系统

8.40.2 开放系统

8.41 2018-2033年按类型分列的欧洲关闭的医药产品市场系统(千美元)

8.41.1 1.5T 磁共振系统

8.41.2 3T 磁共振系统

8.41.3 高现场核磁共振系统

8.41.4 低强度实地磁共振(<1.5T)

8.41.5 ULTRA 高现场磁共振(4T+)

8.42 2018-2033年按类型分列的欧洲在医疗疾病市场上关闭的系统(千分之一)

8.42.1 1.5T 磁共振系统

8.4.2.2 3T 磁共振系统

8.42.3 高现场核磁共振系统

8.42.4 低强度实地磁共振(<1.5T)

8.42.5 ULTRA 高现场磁共振(4T+)

8.43 2018-2033年按类型分列的欧洲医药市场开放系统(千美元)

8.43.1 低强度磁共振(<1.5T)

8.43.2 1.5T 磁共振系统

8.43.3 高现场核磁共振系统

8.43.4 3T 磁共振系统

8.43.5 ULTRA 高现场磁共振(4T+)

8.44 2018-2033年按类型分列的欧洲医疗疾病市场开放系统

8.44.1 低强度磁共振(<1.5T)

8.44.2 1.5T 磁共振系统

8.44.3 高现场核磁共振系统

8.44.4 3T磁共振系统

8.44.5 ULTRA 高现场磁共振(4T+)

8.45 2018-2033年欧洲医疗疾病市场模型,按模式分列(千美元)

8.45.1 定居

8.45.2 可移植/移动

8.46 2018-2033年按类型分列的欧洲ULTRAUNGING IMGINGING in Medical Devices Market(千美元)

8.46.1 外层空间的紫外线

8.46.2 紫外线

8.47 按类型分列的2018-2033年欧洲ULTRAUNGING IMGINGING in Medical Devices Market, 2018-2033年 (千人)

8.47.1 外层空间的紫外线

8.47.2 紫外线

8.48 2018-2033年按类型分列的欧洲药物市场中

8.48.1 2D 紫外线

8.48.2 多普雷尔铀中毒事件

8.48.3 3D/4D 紫外线

8.49 2018-2033年按类型分列的欧洲药物市场内毒性

8.49.1 2D 紫外线

8.49.2 多普雷尔铀中毒事件

8.49.3 3D/4D 紫外线

8.5 2018-2033年按类型分列的欧洲医疗疾病市场上的紫外毒素(千分之一)

8.50.1 排外火箭炮

8.50.2 高强度突出的铀矿(HIFU)

8.51 2018-2033年按类型分列的欧洲医疗疾病市场上的尿道疾病(千人)

8.51.1 排外武器(轻武器)

8.51.2 高强度突出的铀(HIFU)

2018-2033年欧洲ULTRAUNGING IMGGINGING in Medical Device Market, by Device Display, 2018-2033 (千美元)

8.52.1 二氧化碳

8.52.2 黑白(B/W)

8.53 2018-2033年欧洲在医疗疾病市场上的乌特幻象(千美元)

8.53.1 稳定

8.53.2 可移植/移动

8.54 2018-2033年按类型分列的欧洲医疗疾病市场上的可移植/移动量(千美元)

8.54.1 TROLLEY/CART-BY-ULTRAUND 疾病

8.54.2 紫外线

8.5.4.3 复合/有害铀碎片

8.55 2018-2033年按类型分列的欧洲在医疗疾病市场上的可移植/移动性(千人)

8.55.1 TROLLEY/CART-BY-ULTRAUND 疾病

8.55.2 紫外线

8.55.3 复合物/有害气体

8.56 2018-2033年按类型分列的欧洲医疗疾病市场上的可移植/移动量(美元)

8.57 按类型分列的2018-2033年欧洲医疗疾病市场想象(千美元)

8.57.1 O-ARM CT 罐头

8.57.2 C-ARM CT 罐装

8.58 按类型分列的2018-2033年欧洲医疗疾病市场设想(千人)

8.58.1 O-ARM CT 罐头

8.58.2 C-ARM CT 罐头

2018-2033年欧洲在医疗疾病市场上的想象,按疾病分类(千美元)

8.59.1 高频CT

8.59.2 MID-SLICE CT

8.59.3 低压CT

8.59.4 CONE BEAM CT(CBCT)

8.6 2018-2033年按模式分列的欧洲医疗疾病市场设想(千美元)

8.60.1 定居

8.60.2 可移植/移动

8.61 按类型分列的2018-2033年欧洲在医疗疾病市场上的核想象(千美元)

8.61.1 投影系统/模型

8.61.2 单相波通电磁(电磁)

8.61.3 计划模拟系统

8.62 2018-2033年欧洲在医疗疾病市场上的核想象,按类型分列(千个单位)

8.62.1 投影系统/模型

8.62.2 单波顿-排放电磁学(电磁学)

8.62.3 计划模拟系统

8.63 2018-2033年按类型分列的欧洲医疗疾病市场上的模型系统/模型(千美元)

8.63.1 数字

8.63.2 安哥拉

8.64 2018-2033年按类型分列的欧洲医疗疾病市场上的石油成像系统/模型(千份)

8.64.1 数字

8.64.2 安哥拉

8.65 2018-2033年按类型分列的欧洲单体聚苯乙烯(农药)在医疗疾病市场上的

8.65.1 阿纳洛格

8.65.2 数字

8.66 2018-2033年按类型分列的欧洲单体聚苯乙烯(农药)在医疗疾病市场上的溶液

8.66.1 阿纳洛格

8.66.2 数字

8.67 2018-2033年按类型分列的欧洲医疗疾病市场中的月亮(千美元)

8.67.1 氢弹发射系统

8.67.2 标准卫星系统

8.68 2018-2033年按类型分列的欧洲医疗疾病市场中的月亮(千分之一)

8.68.1 氢弹发射系统

8.68.2 标准卫星系统

8.69 2018-2033年按类型分列的欧洲医疗疾病市场数字(千美元)

8.69.1 定居

8.69.2 可移植/移动

8.7 2018-2033年按类型分列的欧洲医疗疾病市场数字(千分之一)

8.70.1 定居

8.70.2 可移植/移动

8.71 2018-2033年按产品类型分列的欧洲农药在医药产品市场上的产量(千美元)

8.71.1 数字系统

8.71.2 三维系统

8.71.3 基准系统

8.71.4 胶片扫描系统

8.71.5 安管系统

8.72 按产品类型分列的2018-2033年欧洲医疗疾病市场上的金属含量(千分之一)

8.72.1 数字系统

8.72.2 三维系统

8.72.3 基准系统

8.72.4 胶片扫描系统

8.72.5 安管系统

8.73 2018-2033年按技术分列的欧洲在医药市场中的宏观经济(千美元)

8.73.1 数字

8.73.2 呼吸系统

8.73.3 计算机辅助设计

8.74 按类型分列的2018-2033年欧洲医疗疾病市场上的微生物系统(千美元)

8.74.1 光辉的密克罗西底

8.74.2 口腔疾病

8.74.3 切尔诺贝利导弹

8.74.4 石油综合管理

8.74.5 其他项目

8.75 按类型分列的2018-2033年欧洲医疗疾病市场上的多功能系统

8.75.1 光辉的多孔电视

8.75.2 口腔闭塞

8.75.3 切尔诺贝利导弹

8.75.4 石油综合管理

8.75.5 其他人员

8.76 2018-2033年按类型分列的欧洲医疗疾病市场上的跨国数字系统(千美元)

8.76.1 红外线干扰

8.76.2 瓦努阿图外交干预

8.76.3 内乌罗数字干涉

8.76.4 其他项目

8.77 2018-2033年按类型分列的欧洲医疗疾病市场上的互联网络系统(千人)

8.77.1 红外线干扰

8.77.2 瓦努阿图外交干预

8.77.3 内乌罗洲际拦截

8.77.4 其他项目

8.78 2018-2033年按类型分列的欧洲医疗疾病市场部分和准入情况(千美元)

8.78.1 红外线干扰

8.78.2 家庭暴力

8.78.3 其他人员

8.79 2018-2033年按类型分列的欧洲医疗疾病市场部分和准入情况

8.79.1 红外线干扰

8.79.2 瓦努阿图外交干预

8.79.3 其他项目

8.8 2018-2033年欧洲在医疗疾病市场上的成像缺陷,按申请分列(10万美元)

8.80.1 X-ray 想象应用

8.80.2 磁共振应用

8.80.3 模拟应用

8.80.4 设想应用

8.80.5 核武器想象应用

8.80.6 导弹系统应用

8.80.7 跨国外交应用

8.80.8 其他申请

8.81 2018-2033年按类型分列的欧洲X-射线设想在医疗疾病市场中的应用(千美元)

8.81.1 一般学习

8.81.2 地点

8.81.3 卡尔多维亚

8.81.4 哥伦比亚

8.81.5 其他项目

8.82 2018-2033年按类型分列的欧洲计量吸入器市场应用情况(千美元)

8.82.1 生物和新生物

8.82.2 菲律宾和毛里求斯

8.82.3 反车辆地雷

8.82.4 中非共和国

8.82.5 救济

8.82.6 瓦努阿图

8.82.7 目标性睡衣(OSA)

8.82.8 其他项目

8.83 2018-2033年按类型分列的欧洲ULTRAUSOUND在医疗疾病市场中的应用图(美元)

8.83.1 拉多洛格/秘书长

8.83.2 OBSTTRICS/GYNECOLOGY

8.83.3 中非共和国

8.83.4 乌拉圭

8.83.5 瓦努阿图

8.83.6 矫形和迷宫

8.83.7 黑道

8.83.8 新 国

8.83.9 最佳想象

8.83.10 财务管理

8.83.11 巴里亚特里克·萨格瑞

8.83.12 其他人员

8.84 2018-2033年按类型分列的欧洲医疗疾病市场应用设想(千美元)

8.84.1 哥伦比亚

8.84.2 新生儿

8.84.3 中非共和国

8.84.4 瓦努阿图

8.84.5 博物馆

8.84.6 其他项目

8.85 2018-2033年按类型分列的欧洲在医疗疾病市场上的核设想应用(千美元)

8.85.1 哥伦比亚

8.85.2 中非共和国

8.85.3 新生儿

8.85.4 硫化物

8.85.5 其他项目

8.86 2018-2033年按类型分列的欧洲在医疗疾病市场上应用的多功能系统(千美元)

8.86.1 生命科学

8.86.2 材料科学

8.86.3 其他人员

8.87 2018-2033年按类型分列的欧洲在医疗疾病市场上的国家间应用(千美元)

8.87.1 中非共和国

8.87.2 摩纳哥

8.87.3 银河系

8.87.4 乌拉圭

8.87.5 OBSTETRICS & GYNAECOLOGY

8.87.6 其他项目

8.88 2018-2033年按类型分列的欧洲医疗疾病市场上的CARDIOVASCULAR病毒(美元)

8.88.1 病原体和呼吸道疾病

8.88.2 监测与监测

8.89 2018-2033年按类型分列的欧洲医疗疾病市场上的碳化物

8.89.1 病原体和病原体

8.89.2 数字数据和监测缺陷

8.9 2018-2033年按类型分列的欧洲医疗疾病市场上的放射性和急性疾病(千美元)

8.90.1 实习

8.90.2 碳氢化合物风险管理缺陷

8.90.3 电池

8.90.4 心电图

8.90.5 加纳

8.90.6 CARDIAC 辅助装置

8.90.7 其他病原体和病原体

8.91 2018-2033年按类型分列的欧洲医疗疾病市场上的治疗和呼吸道疾病(千人)

8.91.1 实习

8.91.2 碳氢化合物废物管理缺陷

8.91.3 电池

8.91.4 心电图

8.91.5 加纳

8.91.6 CARDIAC 辅助疾病

8.91.7 其他病原体和病原体

8.92 2018-2033年按类型分列的欧洲医疗疾病市场统计数据(千美元)

8.92.1 吸毒趋势

8.92.2 比利时气象研究所

8.92.3 生物统计

8.93 2018-2033年按类型分列的欧洲在医疗疾病市场中的人数(千人)

8.93.1 吸毒趋势

8.93.2 比利时气象研究所

8.93.3 生物统计

8.94 2018-2033年按类型分列的欧洲医药疾病市场上的碳氢化合物风险管理缺陷(千美元)

8.94.1 冲突

8.94.2 国防部

8.95 2018-2033年按类型分列的欧洲医药疾病市场上的碳氢化合物风险管理缺陷(千人)

8.95.1 冲突

8.95.2 辩护律师

8.96 2018-2033年欧洲在医疗疾病市场中的作用(千美元)

8.96.1 可能的污染

8.96.2 外部堆积物

8.97 2018-2033年按类型分列的欧洲医药病虫害市场情况(千美元)

8.97.1 残疾人

8.97.2 单人酒店

8.97.3 比文特里亚尔/加热堆

8.98 2018-2033年按类型分列的欧洲在医疗疾病市场上的污染情况(千分之一)

8.98.1 残疾人

8.98.2 单人酒店

8.98.3 边界/集装箱

8.99 2018-2033年按类型分列的欧洲医疗疾病市场防御者(千美元)

8.99.1 冷藏设备

8.99.2 外部防御工事

8.99.3 可携带武器的人

8.1 2018-2033年按类型分列的欧洲医疗疾病市场防御者(千人)

8.100.1 冷藏设备

8.100.2 外部防御工事

8.100.3 可携带武器的人

8.101 2018至2033年按类型分列的欧洲在医疗疾病市场上的可应用的

8.101.1 过境的ICDS(T-ICDS)

8.101.2 单身汉身份证

8.101.3 残疾人身份证

8.101.4 BIVENTRICULAR ICDS (CRT-D) 互联网档案馆的存檔,存档日期2013-10-02.

8.101.5 SUBCUTANINEIDS (S-ICDS) 互联网档案馆的存檔,存档日期2013-10-02.

8.102 2018-2033年按类型(千分之一)分列的欧洲在医疗疾病市场上的可应用的

8.102.1 过境的ICDS(T-ICDS)

8.102.2 单身汉身份证

8.102.3 残疾人身份证

8.102.4 BIVENTRICULAR ICDS (CRT-D) (中文(简体) ).

8.102.5 SUBCUTANINEIDS (S-ICDS) 互联网档案馆的存檔,存档日期2008-12-20.

8.103 2018-2033年按类型分列的欧洲医疗疾病市场外部防御器(千美元)

8.103.1 自动防御器

8.103.2 机动防御工事

8.103.3 由Semi-Anternal Defiblillers配制的防震器

8.103.4 完全自动防御

8.104 2018-2033年按类型分列的欧洲医疗疾病市场外部防御者(千人)

8.104.1 自动防御装置

8.104.2 机动防御工事

8.104.3 由海产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水产、水、水产、水、水、水、水、水、水、水、水、水、水、水、水、水、水、水、水、水、水、水、水等

8.104.4 完全自动防御

8.105 2018-2033年按类型分列的欧洲医疗疾病市场温度(千美元)

8.105.1 巴洛龙电池

8.105.2 电子物理电池

8.105.3 四. 电池

8.105.4 巴洛龙酸盐

8.105.5 其他项目

8.106 2018-2033年按类型分列的欧洲医疗疾病市场上的电池

8.106.1 巴洛龙电池

8.106.2 电子物理电池

8.106.3 四. 电池

8.106.4 巴洛龙电池

8.106.5 其他情况

8.107 2018-2033年按类型分列的欧洲医疗疾病市场心电图(千美元)

8.107.1 过渡式电池

8.107.2 生物心力评估

8.107.3 中心电波

8.108 按类型分列的2018-2033年欧洲医疗疾病市场心电图值(千分之一)

8.108.1 转热阀

8.108.2 生物心电波

8.108.3 中心电波

8.109 2018-2033年按类型分列的欧洲医疗疾病市场上的过渡热量值(千美元)

8.109.1 农业评价

8.109.2 军事评估

8.109.3 常设评价

8.11 2018-2033年按类型分列的欧洲医疗疾病市场过渡热量值(千分之一)

8.110.1 农业评价

8.110.2 军事评估

8.110.3 普卢蒙瓦

8.111 2018至2033年按类型分列的欧洲金属市场生物心电图值(千)

8.111.1 农业评价

8.111.2 军事评估

8.111.3 特里克活佛

8.111.4 普卢蒙瓦

8.112 2018-2033年按类型分列的欧洲医疗疾病市场生物心力评估(千人)

8.112.1 农业评价

8.112.2 军事评估

8.112.3 硫化瓦

8.112.4 普卢蒙瓦

8.113 2018-2033年按类型分列的欧洲医疗疾病市场上的中心数值(千美元)

8.113.1 农业评价

8.113.2 军事评估

8.114 2018-2033年按类型分列的欧洲医疗疾病市场上的中心值(千分之一)

8.114.1 农业评价

8.114.2 军事评估

8.115 2018-2033年按类型分列的欧洲药物市场中的气体(千美元)

8.115.1 石油天然气

8.115.2 欧洲防止酷刑和不人道或有辱人格的待遇或处罚

8.115.3 聚苯乙烯

8.115.4 生物合成气体

8.116 2018-2033年按类型分列的欧洲医疗疾病市场中的气体(千分之一)

8.116.1 石油天然气

8.116.2 欧洲防止酷刑和不人道或有辱人格的待遇或处罚

8.116.3 聚苯乙烯

8.116.4 生物合成气体

8.117 2018至2033年按技术分列的欧洲医药产品市场上的二氧化碳(千美元)

8.117.1 电信工具

8.117.2 手工活动

8.117.3 移动CARDIAC TELEMERY(MCT/MCOT)

8.117.4 小型易碎设备

8.117.5 自然资源

8.117.6 数字保健

8.118 按申请分列的2018-2033年欧洲药物市场中的碳化物

8.118.1 军械损失

8.118.2 水文学

8.118.3 氢化物

8.118.4 其他费用

8.119 2018-2033年按类型分列的欧洲医疗疾病市场上的DIAGNOSTIC和监控缺陷(美元)

8.119.1 电子商务

8.119.2 移动卡迪克炸药

8.119.3 活动

8.119.4 不受限制的负债记录器

8.119.5 集装箱外出监测装置

8.119.6 其他疾病监测和监测

8.12 2018至2033年按类型分列的欧洲制造业和医疗疾病市场的监测缺陷(千分之一)

8.120.1 电子商务

8.120.2 移动CARDIAC炸药

8.120.3 活动

8.120.4 不受限制的负债记录器

8.120.5 集装箱外出监测装置

8.120.6 其他疾病监测和监测

8.121 2018-2033年按类型分列的欧洲医疗疾病市场电子计算机(ECG)

8.121.1 消除产科疾病

8.121.2 危险物品

8.121.3 战略效应

8.121.4 实时CARDIAC监测

8.121.5 SMART 客户端

8.121.6 其他人员

8.122 2018-2033年按类型分列的欧洲医疗疾病市场电子计算机(ECG)

8.122.1 消除产科疾病

8.122.2 危险物品

8.122.3 战略效应

8.122.4 实时CARDIAC监测

8.122.5 SMART 客户端

8.122.6 其他项目

8.123 2018-2033年按类型分列的欧洲在医疗疾病市场上的矫形疾病(千美元)

8.123.1 ORTHEPINLANTS 疾病

8.123.2 外伤

8.123.3 矫形

8.123.4 准入

8.124 2018-2033年按类型分列的欧洲在医疗疾病市场上的矫形碎片(千分之一)

8.124.1 ORTHEPINLANTS 疾病

8.124.2 皮肤病变

8.124.3 矫形

8.124.4 入学

8.125 2018-2033年按类型分列的欧洲医疗疾病市场上的矫形嵌入物

8.125.1 外科和特鲁玛矫形病变

8.125.2 螺旋矫形碎片

8.125.3 矫形程序

8.125.4 矫形企业和支助

8.126 2018-2033年按类型(千份)分列的欧洲医疗疾病市场上的矫形嵌入物

8.126.1 外科和热带矫形病变

8.126.2 螺旋矫形碎片

8.126.3 矫形方案

8.126.4 矫形企业和支助

8.127 2018-2033年按类型分列的欧洲和热带市场中医药病变的排出量和体外效应(千美元)

8.127.1 内部指纹碎片

8.127.2 外部指纹碎片

8.128 2018-2033年按类型分列的欧洲在医疗疾病市场上的排外和热带矫形疾病

8.128.1 内部数字指数

8.128.2 外部指纹

8.129 2018-2033年按类型分列的欧洲医疗疾病市场上的欧洲内部指数(千美元)

8.129.1 费用

8.129.2 危险

8.129.3 盐碱

8.129.4 臭氧数据交换系统

8.129.5 妇女

8.129.6 薪金

8.129.7 其他问题

8.13 2018-2033年按类型分列的欧洲医疗疾病市场上的欧洲内部指数(千分之一)

8.130.1 费用

8.130.2 危险

8.130.3 盐碱

8.130.4 航空数据交换系统

8.130.5 瓦雷斯

8.130.6 薪金

8.130.7 其他人员

8.131 2018-2033年按类型分列的欧洲在医疗疾病市场上的极端脆弱性(10万美元)

8.131.1 通用和生物外形材料

8.131.2 CIRCULAR 资料

8.131.3 氢氧化物

8.131.4 其他情况

8.132 2018-2033年按类型分列的欧洲在医疗疾病市场上的极端致命性疾病

8.132.1 生物和生物外形特征

8.132.2 计算机计算器

8.132.3 氢氧化物

8.132.4 其他人员

8.133 2018-2033年按类型分列的欧洲农药市场中医药产品矫形碎片(千美元)

8.133.1 未来危机

8.133.2 西班牙的今后问题

8.134 2018-2033年按类型分列的欧洲农药市场中医药病原体

8.134.1 未来危机

8.134.2 西班牙的今后问题

8.135 2018-2033年按类型分列的欧洲医疗疾病市场上的矫形方案(千美元)

8.135.1 已知的矫形碎片

8.135.2 高地矫形物

8.135.3 摩都拉组件

8.135.4 库存

8.135.5 最高利润产品

8.135.6 临床矫形疾病

8.135.7 牙科疾病

8.136 2018-2033年按类型分列的欧洲医疗疾病市场上的矫形治疗方案

8.136.1 已知矫形碎片

8.136.2 高地矫形物

8.136.3 迫击炮组件

8.136.4 库存

8.136.5 最高利润产品

8.136.6 临床矫形疾病

8.136.7 牙科疾病

8.137 2018-2033年按类型分列的欧洲医疗疾病市场上的Modular组件(千美元)

8.137.1 烟花

8.137.2 转让

8.137.3 费用

8.137.4 马来半岛

8.137.5 女同性恋者

8.137.6 建筑构件

8.137.7 方案设计师

8.137.8 击发室

8.137.9 图比CLAMPS

8.137.10 消毒池

8.137.11 LAM RINGS

8.137.12 其他项目

8.138 2018-2033年按类型分列的欧洲医疗疾病市场上的Modular组件(千个单位)

8.138.1 烟花

8.138.2 贷款

8.138.3 费用

8.138.4 马来半岛

8.138.5 女同性恋者

8.138.6 建筑构件

8.138.7 方案设计师

8.138.8 火箭炮

8.138.9 TUBE CLAMPS

8.138.10 消毒池

8.138.11 LAM RINGS

8.138.12 其他人员

8.139 2018-2033年按类型分列的欧洲医药市场股票(千美元)

8.139.1 安全锁

8.139.2 安全阀

8.139.3 一发子弹

8.14 2018-2033年按类型分列的欧洲在医疗疾病市场上的股票

8.140.1 安全锁

8.140.2 安全阀

8.140.3 一发子弹

8.141 2018-2033年按类型分列的欧洲矫形企业和医疗疾病市场支助(千美元)

8.141.1 KNE企业和支助

8.141.2 安哥拉企业和支助

8.141.3 蹄盖和骨骼

8.141.4 企业和支助

8.141.5 ELBOW 企业和支助

8.141.6 手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写

8.141.7 其他问题

8.142 2018-2033年按类型分列的欧洲矫形企业和医疗疾病市场支助

8.142.1 KNE企业和支助

8.142.2 安哥拉企业和支助

8.142.3 蹄盖和骨骼

8.142.4 企业和支助

8.142.5 ELBOW 企业和支助

8.142.6 手写手写手写手写手写手写手写手写手写手写手写手写手写手写手写书

8.142.7 其他项目

8.143 2018-2033年按类型分列的欧洲在医疗疾病市场上的存活率(千美元)

8.143.1 驾驶飞机

8.143.2 DRIL 指南

8.143.3 保险金持有者

8.143.4 指导课程

8.143.5 海关总署

8.143.6 转让

8.144 2018-2033年按类型分列的欧洲在医疗疾病市场上的幸存者(千人)

8.144.1 驾驶飞机

8.144.2 DRIL 指南

8.144.3 保险金持有者

8.144.4 指导课程

8.144.5 海关总署

8.144.6 转让

8.145 按类型分列的2018-2033年欧洲医疗疾病市场上的肿瘤(千美元)

8.145.1 Bone Graft子公司

8.145.2 独角兽

8.145.3 骨骼增殖剂和农药

8.145.4 其他人员

8.146 2018-2033年按类型分列的欧洲医疗疾病市场上的肿瘤(千分之一)

8.146.1 邦克天然气子公司

8.146.2 独角兽

8.146.3 蜂巢生长茎和鱼翅

8.146.4 其他人员

8.147 2018-2033年按类型分列的欧洲医疗疾病市场准入情况(千美元)

8.147.1 断层

8.147.2 记录系统

8.147.3 改装系统

8.147.4 其他项目

8.148 按类型分列的2018-2033年欧洲医疗疾病市场准入情况(千人)

8.148.1 断层

8.148.2 登记制度

8.148.3 重置系统

8.148.4 其他项目

8.149 按申请分列的2018-2033年欧洲在医疗疾病市场上的矫形疾病(千美元)

8.149.1 舰船基础设施/讨论

8.149.2 妇女基础设施

8.149.3 安克勒基础设施

8.149.4 泰国基础设施

8.149.5 基础设施

8.149.6 外国基础设施

8.149.7 拉丁美洲和加勒比基础设施

8.149.8 人体卫生纤维

8.149.9 应分发

8.149.10 ELBOW流离失所

8.149.11 帕特拉基础设施

8.149.12 KNE讨论

8.149.13 伯恩斯

8.149.14 其他人员

8.15 2018-2033年按类型分列的地中海市场欧洲基础设施(千美元)

8.150.1 土豆纤维

8.150.2 过境基础设施

8.151 2018-2033年按类型分列的欧洲医疗疾病市场基础设施(千美元)

8.151.1 煤气纤维

8.151.2 Smith Fracure公司

8.151.3 巴顿

8.151.4 放射性天线纤维

8.152 2018-2033年按类型分列的欧洲在医疗疾病市场上的外国基础设施(千美元)

8.152.1 铀纤维

8.152.2 放射性基础设施

8.153 2018-2033年按类型分列的欧洲应对医疗疾病市场的分布(千美元)

8.153.1 散 散

8.153.2 扩散

8.153.3 扩散

8.154 2018-2033年按类型分列的欧洲医药产品市场燃烧量(千美元)

8.154.1 专题说明

8.154.2 伯恩山脊

8.154.3 电子燃料

8.155 按类型分列的2018-2033年欧洲医药病市场中的精神病(千美元)

8.155.1 区域疾病

8.155.2 预算和收入

8.155.3 监测缺陷

8.155.4 地理学病症

8.156 2018-2033年按类型分列的欧洲医疗疾病市场中的精神病

8.156.1 区域疾病

8.156.2 预算和收入

8.156.3 监测缺陷

8.156.4 地理学病症

8.157 2018至2033年按类型分列的欧洲医药病虫害市场趋势(千美元)

8.157.1 机动空中安全(PAP)

8.157.2 核查员

8.157.3 氧气控制中心

8.157.4 INHALERS(国家卫生局)

8.157.5 话语权

8.157.6 旅馆

8.157.7 后备人员

8.157.8 氧气窝

8.157.9 氮氧化物运载工具

8.158 2018-2033年按类型分列的欧洲医药病虫害市场趋势

8.158.1 机动飞机(PAP)故障

8.158.2 核查员

8.158.3 氧气控制中心

8.158.4 国家卫生研究所

8.158.5 企业家

8.158.6 旅馆

8.158.7 后备人员

8.158.8 氧气房

8.158.9 氮氧化物运载工具

8.159 2018-2033年按类型分列的欧洲机动飞机市场(PAP)

8.159.1 持续活跃的空气污染(CPAP)

8.159.2 自动机动空中巡逻(APAP)

8.159.3 生物水平的空气稳定

8.16 2018-2033年按类型分列的欧洲机动飞机市场(PAP)碎片

8.160.1 持续活跃的空气污染(CPAP)

8.160.2 自动机动空中巡逻(APAP)

8.160.3 乙型和乙型肝脏病毒

8.161 2018-2033年按类型分列的欧洲医疗疾病市场核查器(千美元)

8.161.1 紧急护理专家

8.161.2 家庭核查器

8.161.3 便携式阀门

8.161.4 近地天体探测器

8.162 2018-2033年按类型分列的欧洲药物市场核查器(千分之一)

8.162.1 重点护理站

8.162.2 家庭核查员

8.162.3 可移动阀门

8.162.4 近地天体探测器

8.163 2018-2033年按类型分列的欧洲在医疗疾病市场上的强化护理核查器(千美元)

8.163.1 高级审判庭

8.163.2 毛里求斯共和国

8.163.3 基本审判庭

8.164 2018-2033年按类型分列的欧洲在医疗疾病市场上的强化护理核查员(千人)

8.164.1 高级别伊斯兰法院联盟

8.164.2 毛里求斯共和国

8.164.3 基本重罪核查员

8.165 2018-2033年按类型分列的欧洲药物市场氧气中心(千美元)

8.165.1 持续波动

8.165.2 PULSE起伏

8.166 2018-2033年按类型分列的欧洲药物市场氧化物中心(千个办事处)

8.166.1 持续波动

8.166.2 PULSE起伏

8.167 2018-2033年欧洲农药市场上的氧气中心,按产量分列(千美元)

8.167.1 稳定

8.167.2 可移植

8.168 2018-2033年按类型分列的欧洲药物市场指数(千美元)

8.168.1 计量-剂量指数

8.168.2 饮用大麻

8.168.3 软件师

8.169 欧洲药物市场指数,按类型分列,2018-2033年(千分之一)

8.169.1 计量-剂量指数

8.169.2 干旱

8.169.3 软件师

8.17 2018-2033年按类型分列的欧洲医疗疾病市场上的客户(千美元)

8.170.1 高密度直升机

8.170.2 护照

8.171 按类型分列的2018-2033年欧洲医疗疾病市场中的高分子(千人)

8.171.1 高压直升机

8.171.2 Passover 图书馆

8.172 2018-2033年按类型分列的欧洲医疗疾病市场中可实现的

8.172.1 青少年急救员

8.172.2 INFANT/NEONUSCITAS

8.173 2018-2033年按类型分列的欧洲医疗疾病市场中可实现的科学家(千人)

8.173.1 少年感应器

8.173.2 INFANT/NEONAUSCITORS

8.174 2018-2033年按类型分列的欧洲医疗缺陷市场的可获性和可获性(千美元)

8.174.1 排雷行动

8.174.2 呼吸设备

8.174.3 美国航天局

8.174.4 托壳管

8.174.5 流动科学家

8.174.6 其他人员

8.175 2018-2033年按类型分列的欧洲医疗疾病市场的可算性和可算性(千人)

8.175.1 马萨克语

8.175.2 呼吸系统

8.175.3 NAAL CANNLAS

8.175.4 托壳管

8.175.5 可分配的助产人员

8.175.6 其他人员

8.176 按类型分列的2018-2033年欧洲医疗疾病市场情况(千美元)

8.176.1 可用发言

8.176.2 N95火箭发射器

8.176.3 可实现的程序

8.177 2018-2033年按类型分列的欧洲医疗疾病市场情况

8.177.1 可用发言

8.177.2 N95 发射器

8.177.3 可执行的程序

8.178 2018-2033年按类型分列的欧洲医疗疾病市场中可达到的标准(千美元)

8.178.1 美国航天局

8.178.2 完全引信

8.178.3 美国航天局

8.178.4 有机马克斯

8.179 2018-2033年按类型分列的欧洲医疗疾病市场中可达到的标准

8.179.1 美国航天局

8.179.2 完全引信

8.179.3 美国航天局

8.179.4 有机马克斯

8.18 2018-2033年按类型分列的欧洲监测医疗缺陷市场情况(千美元)

8.180.1 钚氧化物

8.180.2 能力建设

8.180.3 气体分析仪

8.181 2018-2033年按类型分列的欧洲监测医疗缺陷市场情况

8.181.1 钚氧化物

8.181.2 能力建设

8.181.3 气体分析仪

8.182 2018-2033年按类型分列的欧洲农药市场上的氧化物

8.182.1 钚氧化物设备

8.182.2 钚氧化物传感器

8.183 2018-2033年按类型分列的欧洲农药市场上的污染物

8.183.1 钚氧化物设备

8.183.2 钚氧化物传感器

8.184 2018-2033年按类型分列的欧洲医药疾病市场上的DIGNOSTIONCE(美元)

8.184.1 印刷机

8.184.2 聚合物(PSG)

8.184.3 其他人员

8.185 2018-2033年按类型分列的欧洲在医疗疾病市场上的疾病

8.185.1 印刷机

8.185.2 聚合物(PSG)

8.185.3 其他情况

8.186 按产品分列的2018-2033年欧洲医药产品市场上的出品人(千美元)

8.186.1 表图样板

8.186.2 便携式印刷机

8.186.3 以个人电脑为基础的印刷机

2018-2033年按产品分列的欧洲医疗疾病市场上的出品人

8.187.1 表图样板

8.187.2 便携式印刷机

8.187.3 以个人电脑为基础的印刷机

8.188 2018-2033年按技术分列的欧洲医药产品市场上的出价(千美元)

8.188.1 散热喷雾器

8.188.2 平面软膜

8.189 2018-2033年欧洲医疗疾病市场上的精神病,按印度分列(千)

8.189.1 双重残疾

8.189.2 阿富汗

8.189.3 睡衣

8.189.4 重大疾病

8.189.5 其他问题

8.19 2018-2033年按类型分列的欧洲因果危机在医疗疾病市场上的指数(千美元)

8.190.1 终止

8.190.2 视察制度

8.190.3 准入

8.190.4 业务因素

8.190.5 电子医务处

8.190.6 其他项目

8.191 2018-2033年按类型分列的欧洲因果危机在医疗疾病市场上的比例(千分之一)

8.191.1 结果

8.191.2 视察制度

8.191.3 准入

8.191.4 业务因素

8.191.5 电子医务处

8.191.6 其他情况

8.192 2018-2033年欧洲在医疗疾病市场中的结果(千美元)

8.192.1 弹性

8.192.2 里吉德省

8.192.3 欧盟驻科法治团

8.193 2018-2033年欧洲在医疗疾病市场上的销量(千分之一)

8.193.1 易发性

8.193.2 马里吉德

8.193.3 欧盟驻科法治团

8.194 2018-2033年按类型分列的欧洲在医疗疾病市场上的易碎性(千美元)

8.194.1 更新的伽斯多克底斯

8.194.2 哥伦比亚

8.194.3 溴化二苯醚

8.194.4 杜多诺塞克

8.194.5 所罗门群岛

8.194.6 卢旺达

8.194.7 海军陆战队

8.194.8 热带气旋

8.194.9 菲律宾

8.194.10 其他人员

8.195 2018-2033年按类型分列的医疗疾病市场中的欧洲弹性(千人)

8.195.1 更新的伽斯多因斯坦式终端

8.195.2 哥伦比亚

8.195.3 连锁店

8.195.4 杜多诺塞克

8.195.5 所罗门群岛

8.195.6 拉伦戈斯科

8.195.7 海军陆战队

8.195.8 热带气旋

8.195.9 菲律宾

8.195.10 其他人员

8.196 按类型分列的2018-2033年欧洲医疗疾病市场里程(千美元)

8.196.1 拉帕罗斯塞斯

8.196.2 亚述

8.196.3 urology endosces (乌拉圭语)

8.196.4 塞浦路斯

8.196.5 遗传学

8.196.6 净度

8.196.7 其他问题

8.197 按类型分列的2018-2033年欧洲医疗疾病市场里程(千分之一)

8.197.1 拉帕罗斯塞斯

8.197.2 恐怖主义

8.197.3 urology 密度

8.197.4 塞浦路斯

8.197.5 遗传学

8.197.6 北纬度

8.197.7 其他问题

8.198 按类型分列的2018-2033年欧洲医疗疾病市场支出(千美元)

8.198.1 维也纳

8.198.2 财务支出

8.199 按构成部分分列的2018至2033年欧洲医疗疾病市场视察系统(千美元)

8.199.1 被害人程序

8.199.2 摄影机头

8.199.3 易碎品和货币

8.199.4 光源

8.199.5 ENDOSCOPIC光源

8.199.6 保险人

8.199.7 录像机

8.199.8 证人

8.199.9 运输和收款人

8.199.10 货物

8.199.11 其他问题

8.2 2018-2033年按类型分列的欧洲医疗疾病市场视察系统(千美元)

8.200.1 高定义(HD)访问系统

8.200.2 标准定义(SD)视察制度

8.200.3 紫外线

8.201 2018-2033年按类型分列的医疗疾病市场欧洲访问系统

8.201.1 高定义(HD)访问系统

8.201.2 标准化定义(SD)视察制度

8.201.3 紫外线

8.202 2018-2033年按类型分列的欧洲医疗疾病市场高定义(HD)访问系统(美元)

8.202.1 二维系统

8.202.2 三维系统

8.203 2018-2033年按类型分列的欧洲医疗疾病市场高定义(HD)访问系统

8.203.1 二维系统

8.203.2 三维系统

8.204 2018-2033年按类型分列的医疗缺陷市场欧洲标准化定义(SD)访问系统

8.204.1 二维系统

8.204.2 三维系统

8.205 2018-2033年按类型分列的欧洲医疗疾病市场定义标准(SD)

8.205.1 二维系统

8.205.2 三维系统

8.206 按类型分列的2018-2033年欧洲医疗疾病市场准入情况(千美元)

8.206.1 基准框架

8.206.2 提斯捷运公司

8.206.3 卡车滑行板

8.206.4 TUBE SETS (入流和出流)

8.206.5 轮胎

8.206.6 澄清布鲁斯

8.206.7 两年期报告

8.206.8 其他问题

8.207 2018-2033年按类型分列的医疗疾病市场欧洲准入情况(千人)

8.207.1 基准框架

8.207.2 轮胎

8.207.3 树脂

8.207.4 TUBE SETS(低和出)

8.207.5 轮胎

8.207.6 溴化

8.207.7 两年期报告

8.207.8 其他问题

8.208 2018-2033年按类型分列的欧洲在医疗疾病市场上的可操作性缺陷(千美元)

8.208.1 手 器

8.208.2 能源系统

8.208.3 意外事故

8.208.4 拦截和没收系统

8.208.5 国民账户

8.208.6 离职费

8.208.7 其他项目

8.209 2018-2033年按类型分列的欧洲医疗疾病市场上的可操作性缺陷(千分之一)

8.209.1 手 器

8.209.2 能源系统

8.209.3 意外事故

8.209.4 暂停和滥用制度

8.209.5 国民账户

8.209.6 离职费

8.209.7 其他项目

8.21 按申请分列的2018-2033年欧洲因果危机在医疗疾病市场上的发生率(千美元)

8.210.1 统计信息系统

8.210.2 待遇

8.211 按类型分列的2018-2033年欧洲医疗疾病市场指数(美元)

8.211.1 GI TRAT

8.211.2 退休金

8.211.3 乌里纳里

8.211.4 核查制度

8.211.5 应急反应

8.211.6 关闭的医院

8.211.7 其他项目

8.212 2018-2033年按类型分列的欧洲医疗疾病市场待遇(千美元)

8.212.1 矫形叙利亚

8.212.2 埃塞俄比亚

8.212.3 血压

8.212.4 ENDOSCOPIC 苏里南

8.212.5 最终调查

8.212.6 其他人员

8.213 2018-2033年按类型分列的欧洲在医疗疾病市场上的NEUROLOGY缺陷(美元)

8.213.1 硝化铀

8.213.2 非关税壁垒

8.213.3 CEREBROSPINAL FLUID(CSF)管理缺陷

8.213.4 神经导航系统

8.213.5 NSURGER活性活性工具

8.213.6 常规系统

8.213.7 抗菌药

8.213.8 硝化物

8.213.9 其他项目

8.214 2018-2033年按类型分列的欧洲在医疗疾病市场上的NEUROLOGY缺陷(千分之一)

8.214.1 硝化铀

8.214.2 非传染性疾病

8.214.3 CEREBROSPINAL FLUID(CSF)管理缺陷

8.214.4 神经导航系统

8.214.5 内源性活性罐体

8.214.6 热带系统

8.214.7 抗菌药

8.214.8 神经病

8.214.9 其他人员

8.215 2018-2033年按类型分列的欧洲医疗缺陷市场上的欧洲神经疾病(千美元)

8.215.1 内核射线装置

8.215.2 外部硝化铀碎片

8.216 2018-2033年按类型分列的欧洲医疗疾病市场上的神经疾病

8.216.1 内核射线装置

8.216.2 外硝化物

8.217 2018-2033年按类型分列的欧洲医疗疾病市场上的欧洲内硝化物

8.217.1 索马里的传染性疾病

8.217.2 深源性传染疾病

8.217.3 萨氏病毒杆菌

8.217.4 脆弱病毒性疾病

8.217.5 气体电子病原体

8.218 2018-2033年按类型分列的欧洲医疗疾病市场上的欧洲内核疾病

8.218.1 斯皮纳·科尔公司

8.218.2 深源性传染疾病

8.218.3 萨氏病毒杆菌

8.218.4 脆弱病毒性疾病

8.218.5 气体电子病原体

8.219 2018-2033年按类型分列的欧洲农药市场中虫害趋势(美元)

8.219.1 可回收

8.219.2 不可更改

8.22 2018-2033年按类型分列的欧洲农药市场中虫害指数(千分之一)

8.220.1 可回收

8.220.2 不可逆转

8.221 2018-2033年按类型分列的欧洲医药病市场深呼吸性病变指数(美元)

8.221.1 双重管制

8.221.2 单子-附件

8.222 2018-2033年按类型分列的欧洲医药病市场中深呼吸杆菌病变情况(千分之一)

8.222.1 双重管制

8.222.2 锡安

8.223 2018-2033年按类型分列的欧洲市场医药病变中的病毒性肿瘤(美元)

8.223.1 无法克服

8.223.2 外部

8.224 2018-2033年按类型分列的欧洲医疗疾病市场上的沙拉氏病毒病原体

8.224.1 可执行

8.224.2 对外

8.225 2018-2033年按类型分列的欧洲在医疗疾病市场上的病毒性肿瘤

8.225.1 临 时

8.225.2 非印度语(电视)

8.226 2018-2033年按类型分列的欧洲在医疗疾病市场上的病毒性肿瘤

8.226.1 临 时

8.226.2 非营利(电视)

8.227 2018-2033年按类型分列的欧洲医药病虫害市场上的欧洲毒瘤(千美元)

8.227.1 高纤维气体电子化

8.227.2 低纤维气体电子化

8.228 2018-2033年按类型分列的欧洲医药病虫害市场上的欧洲毒物、电子病虫害

8.228.1 高纤维气体电子化

8.228.2 低纤维气体电子化

8.229 2018-2033年按类型分列的欧洲医药产品市场上的欧洲外消毒剂

8.229.1 过渡性电子能源合成(TENS)

8.229.2 过渡性磁性合成(TMS)

8.229.3 医院电子科学(RES)

8.23 2018-2033年按类型分列的欧洲在医疗疾病市场上的外消毒剂

8.230.1 过渡性电子能源合成(TENS)

8.230.2 过渡性磁性合成(TMS)

8.230.3 精神电子科学(RES)

8.231 2018-2033年按类型分列的欧洲医疗疾病市场上的欧盟-持久性有机污染物

8.231.1 纳威斯库拉尔热电学

8.231.2 城市化

8.231.3 克拉罗梯分公司

8.231.4 学历

8.231.5 内伤

8.231.6 巴卢斯

8.231.7 其他项目

8.232 2018-2033年按类型分列的欧洲医疗疾病市场上的欧盟-持久性有机污染物

8.232.1 纳克罗瓦苏格拉铁矿

8.232.2 城市化

8.232.3 货物

8.232.4 学历

8.232.5 内伤

8.232.6 弹药

8.232.7 其他事务

8.233 2018至2033年按类型分列的欧洲金属金属在医药市场中的含量

8.233.1 常住人员

8.233.2 诊断缺陷

8.233.3 二氧化碳回收机

8.234 2018-2033年按类型分列的地中海市场中的欧洲纳瓦斯克光电图(千分之一)

8.234.1 常客

8.234.2 诊断缺陷

8.234.3 二氧化碳排放者

8.235 2018-2033年按类型分列的欧洲在医疗疾病市场上的生物化石

8.235.1 可转让

8.235.2 可投票者

8.236 2018-2033年按类型分列的欧洲在医疗疾病市场上的生物化石

8.236.1 可转让

8.236.2 现职

8.237 2018-2033年按类型分列的欧洲医疗疾病市场管理缺陷(CSF)

8.237.1 民防部队袭击

8.237.2 外部干燥系统

8.238 2018-2033年按类型分列的欧洲医疗疾病市场管理缺陷(CSF)

8.238.1 CSF攻击

8.238.2 外部疏浚系统

8.239 2018-2033年按类型分列的欧洲在医疗疾病市场上的放射性活性毒性工具(千美元)

8.239.1 钻石

8.239.2 实时

8.239.3 事实

8.239.4 其他项目

8.24 2018-2033年按类型分列的欧洲在医疗疾病市场上的放射性活性毒性工具(千分之一)

8.240.1 钻石

8.240.2 可再生能源

8.240.3 见

8.240.4 其他问题

8.241 2018-2033年按类型分列的欧洲在医疗疾病市场上的销量(千美元)

8.241.1 电子成份

8.241.2 肾上腺素

2018-2033年按类型分列的8.242欧元在医疗疾病市场上的销量

8.242.1 电子中继器

8.242.2 结核

8.243 按申请分列的2018-2033年欧洲在医疗疾病市场中的新危机(千美元)

8.243.1 爱沙尼亚

8.243.2 苏里南

8.243.3 桶口

8.243.4 朴金森的疾病和创伤

8.243.5 爱滋

8.243.6 导弹

8.243.7 仓库/仓库

8.243.8 海啸

8.243.9 机能变化

8.243.10 大规模毁灭性武器(反车辆地雷)

8.243.11 放射性

8.243.12 peripheral NERVE SURGERY

8.243.13 化学材料

8.243.14 东地中海

8.243.15 反补贴

8.243.16 电信费

8.243.17 仓储基地

8.243.18 尼日利亚

8.243.19 卡维特龙

8.243.20 其他人员

8.244 按类型分列的2018-2033年欧洲在医疗疾病市场上的牙科疾病(千美元)

8.244.1 外地设备

8.244.2 数字系统

8.245 按类型分列的2018-2033年欧洲医疗疾病市场上的牙科疾病(千分之一)

8.245.1 旅行设备

8.245.2 民航系统

8.246 2018-2033年按类型分列的欧洲医药产品市场上的放射性设备(千美元)

8.246.1 地面作业和训练中心设备

8.246.2 一般设备

8.246.3 底线

8.247 2018-2033年按类型分列的欧洲医药病虫害市场区域设备

8.247.1 地面作业和训练中心设备

8.247.2 一般设备

8.247.3 底薪系统

8.248 2018-2033年按类型分列的欧洲医疗疾病市场上的牙科设备和治疗中心

8.248.1 外地办事处

8.248.2 外交部

8.248.3 照明设备

8.248.4 其他地面作业和训练中心设备

8.249 2018-2033年按类型分列的欧洲药物市场牙科设备和治疗中心

8.249.1 外地办事处

8.249.2 外交部

8.249.3 照明设备

8.249.4 其他外地业务与培训中心设备

8.25 2018-2033年按类型分列的欧洲在医疗疾病市场上的办事处(千美元)

8.250.1 外交会议

8.250.2 文书运载系统

8.250.3 登地椅模拟设计

8.250.4 机动独立设计座椅

8.250.5 模拟坐椅

8.251 2018-2033年按类型分列的欧洲在医疗疾病市场上的办事处(千个办事处)

8.251.1 外交会议

8.251.2 文书运载系统

8.251.3 登地椅模拟设计

8.251.4 机动独立设计座椅

8.251.5 摇摆的三角座椅

8.252 2018-2033年按类型分列的欧洲医药市场一般设备(千美元)

8.252.1 CAD/CAM系统

8.252.2 电子系统

8.252.3 计算机故障

8.252.4 登记机器

8.253 2018-2033年按类型分列的欧洲医疗疾病市场一般设备(千人单位)

8.253.1 CAD/CAM系统

8.253.2 电子系统

8.253.3 计算机故障

8.253.4 登记机器

8.254 2018-2033年按类型分列的欧洲医疗疾病市场上的牙医

8.254.1 溶胶轮胎

8.254.2 全岛(HARD/SOFT)

8.255 2018-2033年按类型分列的欧洲在医疗疾病市场上的底盘

8.255.1 溶胶轮胎

8.255.2 全岸(硬接/软接)

8.256 2018-2033年按类型分列的欧洲医疗疾病市场上的溶胶-轮胎标签(千美元)

8.256.1 数字帐册

8.256.2 二氧化碳(CO2)

8.256.3 ND:YAG激光器

8.257 2018-2033年按类型分列的欧洲医疗疾病市场上的溶胶-纤维胶片

8.257.1 发光灯

8.257.2 二氧化碳(CO2)

8.257.3 ND:YAG激光器

8.258 2018-2033年按类型分列的欧洲医药产品市场上的全轮胎(硬皮/软皮)标签(美元)

8.258.1 ER:YAG激光器

8.258.2 ER,CR:YSGG 激光器

8.259 2018至2033年按类型分列的欧洲医疗疾病市场上的全轮胎(硬/软)标签

8.259.1 ER:YAG分机

8.259.2 ER,CR:YSGG 激光器

8.26 2018至2033年按类型分列的欧洲药物市场数字系统(千美元)

8.260.1 内构图系统

8.260.2 外观系统

8.260.3 其他地理信息系统

8.261 2018-2033年按类型分列的欧洲药物市场数字系统

8.261.1 内景系统

8.261.2 外观系统

8.261.3 其他信息系统

8.262 2018-2033年按类型分列的欧洲医药产品市场内部想象系统(千美元)

8.262.1 内部X射线系统

8.262.2 内部传感器

8.262.3 内相摄影机系统

8.262.4 内摄像头

8.263 2018-2033年按类型分列的欧洲医疗疾病市场内部想象系统(千个单位)

8.263.1 内部X射线系统

8.263.2 内部传感器

8.263.3 内相摄影系统

8.263.4 内摄相机

8.264 2018-2033年按类型分列的欧洲医药市场外观系统(千美元)

8.264.1 太平洋系统

8.264.2 三维CBCT系统

8.264.3 帕诺拉米奇和CEPHALOMETRIC系统

8.265 2018-2033年按类型分列的欧洲医疗疾病市场外观系统

8.265.1 太平洋系统

8.265.2 三维CBCT系统

8.265.3 PANORAMIC和CEPHALOMETRIC 系统

8.266 2018-2033年按类型分列的欧洲在医疗疾病市场上的病例(千美元)

8.266.1 外科治疗疾病

8.266.2 体外疾病

8.266.3 外科学研究和监测疾病

8.267 2018-2033年按类型分列的欧洲在医疗疾病市场上的病变率(千分之一)

8.267.1 心理疾病

8.267.2 外科疾病

8.267.3 外科学研究和监测

8.268 2018-2033年按类型分列的欧洲医疗疾病市场上的心理疾病

8.268.1 弹药

8.268.2 联系方式

8.269 2018-2033年按类型分列的欧洲医疗疾病市场上的外科治疗疾病

8.269.1 弹药

8.269.2 联系灯

8.27 2018-2033年按类型分列的欧洲医疗疾病市场上的接触灯(千美元)

8.270.1 软件连接灯

8.270.2 液体气体(RGP)

8.270.3 氢接触灯

8.271 2018-2033年按类型分列的欧洲医疗疾病市场接触灯(千分之一)

8.271.1 软件连接灯

8.271.2 液体气体(RGP)

8.271.3 氢接触灯

8.272 2018-2033年按类型分列的欧洲医疗疾病市场上的外科病原体

8.272.1 急性呼吸道疾病

8.272.2 活性缺陷

8.272.3 VITERELETION 静脉疾病

8.272.4 GLAUCOMA活性病变

8.272.5 外科手术

8.273 2018-2033年按类型分列的欧洲医疗疾病市场上的肺部静脉疾病

8.273.1 地中海溢出物

8.273.2 活性缺陷

8.273.3 VITRETERETION 静脉疾病

8.273.4 GLAUCOMA活性疾病

8.273.5 外科手术

8.274 2018-2033年按类型分列的欧洲医疗疾病市场上的急性呼吸道疾病

8.274.1 内燃机床(IOLS)

8.274.2 聚变系数

8.274.3 有机化合物(OVDS)

8.274.4 治疗性呼吸器

8.274.5 其他职等

8.275 2018-2033年按类型分列的欧洲在医疗疾病市场上的急性呼吸道疾病

8.275.1 INTRAOCULAR LENESES(生物)

8.275.2 生物放大系数

8.275.3 口腔疾病(OVDS)

8.275.4 CATARACT sURGALGERs

8.275.5 非法入境者

8.276 2018-2033年按类型分列的欧洲医疗疾病市场上的活性缺陷(千美元)

8.276.1 舱道

8.276.2 双层胶带

8.276.3 其他活性胶片

8.277 2018至2033年按类型分列的欧洲在医疗疾病市场上的活性缺陷

8.277.1 舱道

8.277.2 双层胶带

8.277.3 其他活性胶片

8.278 2018-2033年按类型分列的欧洲医疗疾病市场上的病毒性肿瘤(美元)

8.278.1 录像机

8.278.2 摄影机

8.278.3 虚拟项目

8.278.4 维也纳包

8.278.5 迷幻剂

8.279 2018-2033年按类型分列的欧洲医疗疾病市场上的病毒性肿瘤

8.279.1 录像机

8.279.2 摄影机

8.279.3 虚拟项目

8.279.4 虚拟包件

8.279.5 迷幻剂

8.28 2018-2033年按类型分列的欧洲农药市场上的残留物(千美元)

8.280.1 GLAUCOMA DRAINAGEDS(GDDS) 水分

8.280.2 微粒活性胶原瘤

8.280.3 格拉克马拉塞尔系统

8.281 2018-2033年按类型分列的欧洲药物市场中高血压

8.281.1 GLAUCOMA DRAINAG EDS(GDDS)

8.281.2 微量活性胶原植物

8.281.3 格拉克马拉塞尔系统

8.282 2018-2033年按类型分列的欧洲医疗疾病市场临床外科治疗

8.282.1 库存仪器

8.282.2 石油罐头

8.282.3 外部结构

8.282.4 OPHALIC TIPS和手

8.282.5 业务统计员

8.282.6 马库拉尔实验室

8.282.7 总理办公厅

8.282.8 其他外科手术

8.283 2018-2033年按类型分列的欧洲医疗疾病市场临床外科诊疗机构

8.283.1 应急仪器和KITS

8.283.2 OPHALALIC CANNULAS

8.283.3 外形

8.283.4 OPHALIC TIPS和手

8.283.5 业务统计员

8.283.6 马库拉尔林斯

8.283.7 总理办公厅

8.283.8 其他外科手术

8.284 2018-2033年按类型分列的欧洲医疗疾病市场上的放射性致幻剂和致幻剂

8.284.1 物理上的一致性

8.284.2 公司基金

8.284.3 SLIT LAMPS

8.284.4 燃料和发电机

8.284.5 生态系统/个别实地分析器

8.284.6 矿物生物系统

8.284.7 硫化物

8.284.8 OPHALALIC ULTRAUND 想象系统

8.284.9 障碍

8.284.10 传感器

8.284.11 横向旅游系统

8.284.12 物理物理学家

8.284.13 锡克乌拉微型螺旋桨

8.284.14 续

8.284.15 消防员

8.284.16 卫生保健

8.285 2018-2033年按类型分列的欧洲医疗疾病市场上的放射性致幻剂和致幻剂

8.285.1 物理上的一致性

8.285.2 喀麦隆基金

8.285.3 SLIT LAMPS 软件

8.285.4 自动起爆器和发电机

8.285.5 过敏者/个别实地分析器

8.285.6 矿物生物系统

8.285.7 硫化物

8.285.8 OPHALIC ULTRAUND 图像系统

8.285.9 障碍

8.285.10 传感器

8.285.11 中央旅游系统

8.285.12 物理物理学家

8.285.13 锡古拉-米德罗塞克

8.285.14 续

8.285.15 消防员

8.285.16 卫生保健

8.286 2018-2033年按类型分列的欧洲医疗疾病市场上的ULTRAUNGING系统(美元)

8.286.1 OPHALMIC B-SCAN ULTRAUND

8.286.2 OPHALMIC A-SCAN ULTRAUND

8.286.3 石油污染

8.287 2018-2033年按类型分列的欧洲医疗疾病市场上的紫外线成像系统

8.287.1 OPHALMIC B-SCAN ULTRAUND

8.287.2 OPHALMIC A-SCAN ULTRAUND

8.287.3 石油污染

8.288 2018-2033年按类型分列的欧洲医疗疾病市场毒性指数(千美元)

8.288.1 以能源为基础的疾病

8.288.2 非能源因素

8.289 按类型分列的2018-2033年欧洲医疗疾病市场毒性指数(千分之一)

8.289.1 以能源为基础的疾病

8.289.2 非能源基本因素

8.29 2018-2033年按类型分列的欧洲基于能源的医药疾病市场趋势(千美元)

8.290.1 以实验室为基础的疾病

8.290.2 以区域为基础的疾病

8.290.3 以光为主的装置

8.290.4 ULTRAUSOND 毒性

8.290.5 其他问题

8.291 2018-2033年按类型分列的欧洲基于能源的医药疾病市场指数(千分之一)

8.291.1 以实验室为基础的疾病

8.291.2 拉迪奥弗雷克(RF)-基于危机

8.291.3 以光为主的装置

8.291.4 ULTRAUSOND 毒性

8.291.5 其他人员

8.292 2018-2033年按类型分列的欧洲非能源市场中以非能源为基础的疾病(千美元)

8.292.1 库存产品

8.292.2 人体疾病

8.292.3 二氧化碳

8.292.4 血吸虫病

8.292.5 整发装置

8.292.6 其他人员

8.293 2018-2033年按类型分列的欧洲非能源市场中以非能源为基础的疾病

8.293.1 工艺产品

8.293.2 人体疾病

8.293.3 二氧化碳

8.293.4 血吸虫病

8.293.5 头部减震装置

8.293.6 其他人员

8.294 2018-2033年按类型分列的欧洲医药产品市场水平

8.294.1 罚金

8.294.2 硫磺硫磺

8.294.3 微型企业

8.294.4 化学物质

8.294.5 其他情况

8.295 按类型分列的2018-2033年欧洲医药产品市场(千份)

8.295.1 罚金

8.295.2 玻利维亚

8.295.3 微型企业

8.295.4 化学品

8.295.5 其他人员

8.296 2018-2033年按类型分列的欧洲医疗缺陷市场上的传染性疾病(千美元)

8.296.1 非传染性疾病

8.296.2 限制因素

8.296.3 氯化石蜡减量系数

8.296.4 其他人员

8.297 按类型分列的2018-2033年欧洲医疗疾病市场上的

8.297.1 非传染性疾病

8.297.2 限制因素

8.297.3 氯化石蜡还原剂

8.297.4 其他人员

8.298 2018-2033年按类型分列的欧洲医疗疾病市场上的欧洲有机化合物(千美元)

8.298.1 外地监禁

8.298.2 危险因素

8.298.3 司法机构

8.298.4 海关-看守所

8.299 2018-2033年按类型分列的欧洲在医疗疾病市场上的有机化合物

8.299.1 外地监禁

8.299.2 危险因素

8.299.3 司法机构

8.299.4 海关-看守所

8.3 2018至2033年按类型分列的欧洲在医疗疾病市场上的毒性指数(千美元)

8.300.1 外部影响

8.300.2 危险因素

8.300.3 司法机构

8.300.4 海关-监狱

8.301 2018-2033年按类型分列的欧洲药物市场中毒性指数(千分之一)

88.311 外部影响

88.312 呼吸困难

8.301.3 司法机构

8.301.4 海关-监禁

8:302 按类型分列的2018-2033年欧洲医药病市场中其他疾病(千美元)

8.302.1 苯丙二烯和苯丙二烯

83.2.2 三重脂制品

8.302.3 塔托减震系数

8.302.4 苯乙烯制品

8.302.5 硝酸盐治疗

8.302.6 其他项目

8.303 2018-2033年按类型分列的医疗疾病市场中的欧洲人(千人)

8.303.1 苯丙烯-二苯乙烯

83.3.2 三重脂制品

8.303.3 塔托减震装置

8.303.4 苯乙烯制品

8.303.5 邮递治疗

8.303.6 其他人员

8:304 2018-2033年按类型分列的欧洲医疗器械市场上的其他医疗器械(千美元)

8.304.1 高级管理制度

8.304.2 契约性因素

8.304.3 OBSTTICS 碎片

8.304.4 其他问题

8.305 2018-2033年按类型分列的欧洲医疗疾病市场上的其他医疗疾病(千人)

8.305.1 高级管理制度

8.305.2 合同纠纷

8.305.3 OBSTTICS 碎片

8.305.4 其他问题

9 欧洲医疗疾病市场,按病人分类

9.1 概况

9.2 2018-2033年欧洲医疗疾病市场,按Patient人口分列(千美元)

9.2.1 adult公司

9.2.2 希腊语

9.2.3 农药

9.3 2018-2033年按类型分列的欧洲在医药产品市场上的不良反应(美元)

9.3.1 实验室缺陷

9.3.2 地貌特征

9.3.3 红外线碎片

9.3.4 矫形碎片

9.3.5 精神病

9.3.6 意外事故

9.3.7 新生儿疾病

9.3.8 牙科疾病

9.3.9 OPHALMOGY疾病

9.3.10 死亡率

9.3.11 其他医疗缺陷

9.4 2018-2033年按类型分列的欧洲医药市场热量(千美元)

9.4.1 碳氢化合物

9.4.2 实验室缺陷

9.4.3 地貌特征

9.4.4 矫形碎片

9.4.5 精神疾病

9.4.6 新生儿疾病

9.4.7 意外事故

9.4.8 OPHALMOGY病变

9.4.9 牙科疾病

9.4.10 死亡率

9.4.11 其他医疗缺陷

9.5 2018-2033年按类型分列的欧洲医疗疾病市场药效指数(千美元)

9.5.1 地貌特征

9.5.2 卡尔多瓦斯库拉系数

9.5.3 精神疾病

9.5.4 矫形碎片

9.5.5 实验室缺陷

9.5.6 新生儿疾病

9.5.7 意外事故

9.5.8 牙科疾病

9.5.9 OPHALMOGY疾病

9.5.10 死亡率

9.5.11 其他医疗缺陷

10 欧洲医疗疾病市场,按最终使用

10.1 概况

10.2 欧洲医疗疾病市场,按最终使用量分列,2018-2033年(千美元)

10.2.1 医院

10.2.2 联网系统

10.2.3 民航中心

10.2.4 设想中心

10.2.5 学术和研究机构

10.2.6 其他人员

10.3 2018-2033年按类型分列的欧洲医药市场医院(千美元)

10.3.1 公开

10.3.2 私营机构

10.4 2018-2033年按锡兹岛分列的欧洲医药市场医院(千美元)

10.4.1 轮胎 1

10.4.2 轮胎 2

10.4.3 轮胎 3

10.5 2018-2033年按类型分列的欧洲医疗疾病市场连结剂(美元)

10.5.1 日常联系

10.5.2 日保费

10.6 2018-2033年按类型分列的欧洲医疗疾病市场上的日间连线(千美元)

10.6.1 多式联运日间联系

10.6.2 矫形血栓

10.6.3 业务联系

10.6.4 ENT连接器

10.6.5 一般性调查联系

10.6.6 妇幼保健中心

10.6.7 其他问题

10.7 2018-2033年按类型分列的欧洲医药疾病市场每日活化药物

10.7.1 矫形动物日-夏季结膜

10.7.2 综合日全月全天综合症

10.7.3 日复一日的临床药物

10.7.4 日常一般呼吸线

10.7.5 日新月异

10.7.6 日新月异的结膜

10.7.7 其他日间血清

10.8 2018-2033年按所有人分列的欧洲医疗疾病市场连锁店(千美元)

10.8.1 公共联系网

10.8.2 私人联系中心

10.8.3 总统府

11 欧洲医疗疾病市场,按分销市场分列

11.1 概况

11.2 2018-2033年欧洲医疗疾病市场,按销售市场分列(千美元)

11.2.1 直接变电机

11.2.2 第三方分配

11.2.3 可再生能源销售

11.2.4 其他人员

12 按区域分列的欧洲医疗疾病市场

12.1 欧洲

12.2 概况

12.2.1 法国

12.2.2 英国

12.2.3 意大利

12.2.4 西班牙

12.2.5 土耳其

12.2.6 瑞士

12.2.7 波兰

12.2.8 荷兰

12.2.9 瑞典

12.2.10比利时

12.2.11 捷克

12.2.12 丹麦

12.2.13 挪威

12.2.14 芬兰

12.2.15 剩余欧元

13 欧洲医疗疾病市场

13.1 公司共享分析:欧洲

14 SWOT分析

15个公司简介

15.1 农药保健公司

15.1.1 公司会计制度

15.1.2 反馈分析

15.1.3 产品港口

15.1.4 最近的发展

15.2 康能力克 Philipps N.V.

15.2.1 公司会计制度

15.2.2 收益分析

15.2.3 产品组合

15.2.4 最近的发展

15.3 医疗

15.3.1 公司会计制度

15.3.2 反馈分析

15.3.3 产品港口

15.3.4 最近的发展

15.4 公共卫生

15.4.1 公司会计制度

15.4.2 反馈分析

15.4.3 产品港口

15.4.4 最近的发展

15.5 B. 巴西医药药品

15.5.1 公司会计制度

15.5.2 产品港口

15.5.3 最近的发展

15.6 ABBOTT公司

15.6.1 公司会计制度

15.6.2 收益分析

15.6.3 产品港口

15.6.4 最近的发展

15.7 阿加法-热瓦埃特集团。

15.7.1 公司会计制度

15.7.2 反馈分析

15.7.3 产品港口

15.7.4 最近的发展

15.8 比利时

15.8.1 公司会计制度

15.8.2 生产

15.8.3 最近的发展

15.9 博斯顿科学公司

15.9.1 公司会计制度

15.9.2 反馈分析

15.9.3 产品港口

15.9.4 最近的发展

15.1 布拉科公司

15.10.1 公司会计制度

15.10.2 产品港口

15.10.3 最近的发展

15.11 罐装医疗系统

15.11.1 公司会计制度

15.11.2 产品港口

15.11.3 最近的发展

15.12 护理保健

15.12.1 公司会计制度

15.12.2 产品港口

15.12.3 最近的发展

15.13 达纳赫尔公司

15.13.1 公司会计制度

15.13.2 反馈分析

15.13.3 产品港口

15.13.4 最近的发展

15.14 加纳石油公司

15.14.1 公司会计制度

15.14.2 反馈分析

15.14.3 产品港口

15.14.4 最近的发展

15.15 ESAOTE SPA

15.15.1 公司会计制度

15.15.2 产品港口

15.15.3 最近的发展

15.16 福希菲姆公司

15.16.1 公司会计制度

15.16.2 反馈分析

15.16.3 产品港口

15.16.4 最近的发展

15.17 获得

15.17.1 公司会计制度

15.17.2 反馈分析

15.17.3 产品港口

15.17.4 最近的发展

15.18 加纳

15.18.1 公司会计制度

15.18.2 反馈分析

15.18.3 产品港口

15.18.4 最近的发展

15.19 HITACHI, LTD (英语).

15.19.1 公司会计制度

15.19.2 反馈分析

15.19.3 产品港口

15.19.4 最近的发展

15.2 HOLOGIC INC. (中文(简体) ).

15.20.1 公司会计制度

15.20.2 反馈分析

15.20.3 产品港口

15.20.4 最近的发展

15.21 霍亚公司

15.21.1 公司会计制度

15.21.2 反馈分析

15.21.3 产品港口

15.21.4 最近的发展

15.22 韩国矿业公司, INC.

15.22.1 公司会计制度

15.22.2 反馈分析

15.22.3 生产

15.22.4 最近的发展

15.23 地中海法律促进发展协会

15.23.1 公司会计制度

15.23.2 产品港口

15.23.3 最近的发展

15.24 尼克登公司

15.24.1 公司会计制度

15.24.2 反馈分析

15.24.3 产品港口

15.24.4 最近的发展

15.25 尼波罗公司

15.25.1 公司会计制度

15.25.2 反馈分析

15.25.3 产品港口

15.25.4 最近的发展

15.26 奥林匹斯公司

15.26.1 公司会计制度

15.26.2 反馈分析

15.26.3 产品港口

15.26.4 最近的发展

15.27 计划业务

15.27.1 公司会计制度

15.27.2 产品港口

15.27.3 最近的发展

15.28 罗切指数

15.28.1 公司会计制度

15.28.2 反馈分析

15.28.3 产品港口

15.28.4 最近的发展

15.29 SECA GMBH & CO. KG.

15.29.1 公司会计制度

15.29.2 生产

15.29.3 最近的发展

15.3 谢恩·米德雷生物-医疗电子设备公司,LTD

15.30.1 公司会计制度

15.30.2 反馈分析

15.30.3 产品港口

15.30.4 最近的发展

15.31 SMITH和NEPHEW PLC

15.31.1 公司会计制度

15.31.2 反馈分析

15.31.3 生产

15.31.4 最近的发展

15.32 长期卫生

15.32.1 公司会计制度

15.32.2 产品港口

15.32.3 最近的发展

15.33 幸会

15.33.1 公司会计制度

15.33.2 产品港口

15.33.3 最近的发展

15.34 系统组合

15.34.1 公司会计制度

15.34.2 反馈分析

15.34.3 产品港口

15.34.4 最近的发展

15.35 Terumo公司

15.35.1 公司会计制度

15.35.2 反馈分析

15.35.3 产品港口

15.35.4 最近的发展

15.36 Ziehm Imaging GMBH

15.36.1 公司会计制度

15.36.2 生产

15.36.3 最近的发展

16 问 题

17份有关报告

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。