Europe Non Metallic Enclosure Market

市场规模(十亿美元)

CAGR :

%

USD

1.13 Billion

USD

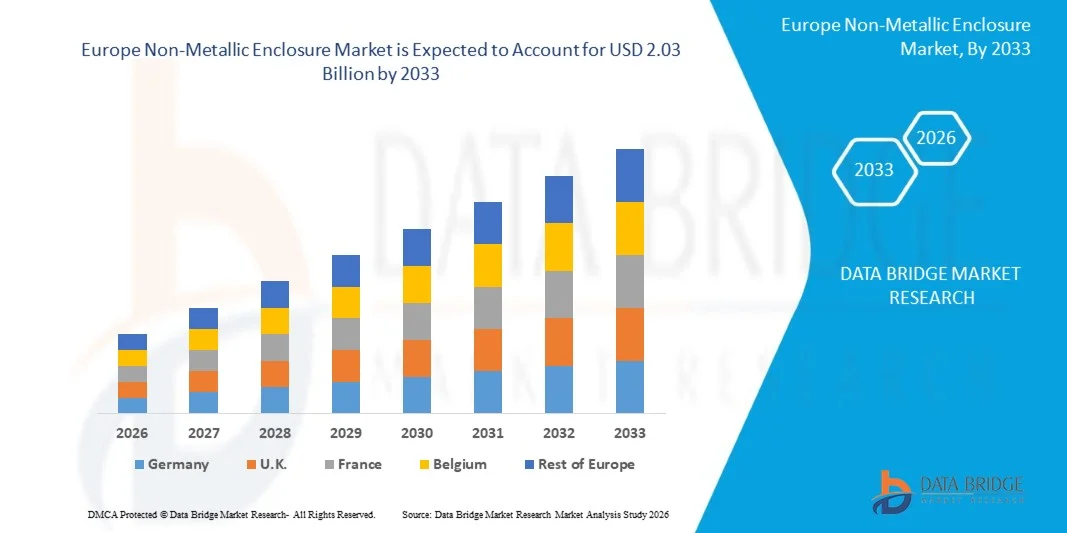

2.03 Billion

2025

2033

USD

1.13 Billion

USD

2.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.13 Billion | |

| USD 2.03 Billion | |

| % | |

|

欧洲非金属封装市场分块,按产品类型(聚合物和塑料封装物、复合封装物、热塑性塑胶封装物和其他特有聚合物)、应用(电子和电子、工业自动化、能源和公用事业、电信、运输、消费者电子、医疗和保健、国防和航空航天)、形式因素(Box封装物、内阁和Rack-Mount、DIN-Rail封装物、定制和模块封装物封装物、封装物封装物、封装物封装物等)、物质类型(热塑性、热塑性、热塑相接物、弹性等)、分配渠道(OEM直接销售、分配物/增值反应器、系统集成器和小组建设器、在线工业市场和零售) -- -- 工业趋势和预测

非金属市场大小

- 欧洲非金属封口市场规模2025年1.13亿美元并可望达到到2033年达到2.03亿美元,在一个CAGR为7.9%.预测期间

- 市场增长的主要动力是工业自动化、能源与电力、电信和商业基础设施部门对耐用、轻量级和防腐蚀的封闭解决方案的需求日益增加,以及在恶劣的操作环境中对加强电力安全和设备保护的需求日益增加。

- 此外,快速工业化、扩大可再生能源设施、越来越多地采用智能制造和自动化系统以及更严格的安全条例,促进非导能和抗天气的封闭,正在加速采用产品,从而大大地支持了非金属封闭市场的全面扩展。

非金属市场分析

- 包括聚合物、玻璃纤维和聚碳酸酯外壳在内的非金属封口由于结构较轻、耐腐蚀性、电绝缘特性和适合恶劣的操作环境,在电力分配、工业自动化、可再生能源、电信和商业基础设施应用方面日益重要。

- 对非金属封口的需求日益增加,主要是由于工业迅速自动化、可再生能源项目扩大、室外电力系统的部署增加以及日益强调各行业符合安全要求和低维修保护性的解决办法。

- 德国主导了非金属闭塞市场,2025年收入份额最大,为25.05%,辅以强大的工业基础设施,高水平采用先进的电力保护系统,严格的安全监管,对智能电网和自动化技术进行大量投资.

- 预计在预测期间,德国增长最快,CAGR占9.2%,其驱动力是工业化加速、建筑和能源部门扩大、城市快速发展以及中国、印度和东南亚地区电力分配和制造设施投资增加。

- Polymer & Classic Strappers部分占据了市场主导地位,在2025年占了64.52%的市场份额,原因是具有耐腐蚀性、成本效率、安装方便、气候耐久性等优势,而且工业和商业应用中越来越倾向于非导体封存解决方案。

报告范围和范围非金属市场分割

|

属性 |

非金属附文密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

欧洲 德国 英国。 法国 · 意大利 • 西班牙 · 欧洲其他地区 |

|

关键市场玩家 |

施耐德电气公司(法国) ABB有限公司(瑞士) 伊通公司(爱尔兰) • Rittal GmbH & Co. KG(德国) 勒格兰德·萨(法国) TE 连通性(瑞士) · 凤凰网联系(德国) CHINT集团(中国) Delixi电气公司(中国) 古斯塔夫·亨塞尔股份有限公司(德国) • 联合奶制品(美国) Bopla Gehäuse Systeme GmbH(德国) OKW Gehäusesysteme GmbH(德国) · 巴德工业公司(美国) · 多案公司(美国) ● Hylec-APL有限公司(英国) · 斯塔林附文(美国) • Saginaw控制和工程(美国) BCH电力有限公司(印度) · 阿灵顿工业公司(美国) · 工程产品公司(美国) ● B&R附文有限公司(澳大利亚) 哈蒙德制造公司(加拿大) * Takachi电子附文有限公司(日本) OKW 附文有限公司(美国) · 统一框附文(芬兰) · 赛普威尔(中国) Allbro(南非) Leotech(台湾) • VSM Plast(印度) |

|

市场机会 |

可再生能源应用的增长 发展智能城市和信息技术基础设施 材料科学的进步 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

非金属市场趋势

“......日益采用工业自动化、智能制造和数字基础设施“

- 在整个制造设施中迅速采用工业自动化正在增加部署控制面板、传感器和电力系统,这些系统需要可靠地保护不受尘埃、水分、化学品和物理损害,从而驱动了对耐用非金属封口的需求。

- 由于智能制造和工业4.0技术的扩展,连接的装置,PLC和通信设备的集成程度更高,产生了确保操作安全和系统可靠性的绝缘和轻量级闭塞解决方案的需要.

- 包括数据中心、电信网络和智能建筑系统在内的数字基础设施的持续增长正在进一步加快对能够保护室内外环境敏感电子组件的非导体闭塞的需求。

- 例如,汽车和电子制造厂的自动化生产线越来越多地利用以聚合物为基础的封闭装置来保护自动化控制器和接线系统免受腐蚀和环境暴露。

- 总体而言,工业运营日益数字化和自动化正在加强采用先进的封闭解决方案,支持高效、安全和不间断的系统运行。

- 随着工业继续向连接和智能作业过渡,预期非金属封口在促成可伸缩、维护程度低以及未来准备的电力保护基础设施方面起关键作用。

市场动态

驱动程序

“增加腐蚀-复原解决办法的需求”

- 对抗腐蚀解决方案的需求日益增加,是加速欧洲非金属封存市场增长的一个关键驱动因素。 在化学加工、废水处理、海洋和石油及天然气等行业,设备经常被水分、盐类和活性化学品所污染,导致传统金属封口迅速退化。

- 腐蚀不仅会减少封闭装置的寿命,而且会导致设备故障、安全风险和重大的维修费用。 因此,各行业越来越优先考虑能够承受这种严酷条件的材料,同时确保长期运作可靠性。

- 非金属封装物,特别是由玻璃纤维强化聚合物和多碳酸酯制成的封装物,对腐蚀、化学品和环境压力具有固有的耐受性。 这些材料对生锈免疫,并在沿海地区和工业工厂等腐蚀环境中提供优异性能. 它们保持结构完整性并减少维修频率的能力使它们成为取代金属封口的成本效益高的替代品,特别是在耐久性和生命周期性能至关重要的应用中

- 例如,2026年1月,Eabel发表了一篇工业文章,强调这些非金属封口由于对水分、化学品和环境条件恶劣的强烈抵抗,越来越多地被用于化工厂、沿海基础设施和户外设施。 文章强调了在金属封口迅速降解的腐蚀环境中的可靠性。 这表明工业界越来越倾向于抗腐蚀的非金属溶液,直接推动市场需求。

- 最后,日益需要保护关键设备免受与腐蚀有关的破坏,这大大地推动了全世界采用非金属封口。 随着工业继续在日益严酷和苛刻的环境中运作,转向防腐蚀材料正在成为一种战略需要,而不是一种偏好。 预计这一趋势仍将是欧洲非金属封存市场的有力而持久的驱动力。

限制/挑战

“......金属附件的激烈竞争“

- 虽然非金属封存物提供了诸如防腐蚀、轻量级设计和能源效率等重大好处,但它们面临着来自传统金属封存物的激烈竞争。 通常由钢、铝或不锈钢所制造的金属封口由于坚固性、耐久性以及处理高热负荷的能力,几十年来被广泛用于电气、电信和工业应用。 在许多部门,金属封口被认为更可靠地用于重活工业、高压应用和极端温度波动的环境。

- 此外,已有的供应链、长期的制造商声誉以及金属封口的成本竞争力,使得非金属替代品难以完全穿透某些部分。 优先考虑机械强度或需要防电磁干扰(电磁干扰)的行业,往往仍然偏好金属外壳,限制了非金属溶液在这些应用中的生长潜力. 这种竞争对非金属封存市场造成了很大限制,特别是在成本敏感性或工业标准有利于传统金属选择的区域。

- 例如,在2025年7月,KDM Steel发表了一篇文章,题为“金属Vs Non-Metallic电气附文:关键差异、效益和最佳应用”,其中解释说,金属封存(如钢和铝)的建造是为了承受高机械压力,提供强大的EMI屏蔽,并在高温和工业环境中可靠地发挥作用。 该指南强调,在非金属材料可能不理想的情况下,这些金属在需要更耐用和保护的应用中较受青睐。 这表明机械强度、EMI屏蔽和热能要求限制了工业部门非金属封口的增长。

- 金属封口的长期采用、较强的机械强度、热能耐和EMI屏蔽能力对非金属封口市场构成重大限制。 虽然非金属选项具有抗腐蚀和轻量级优势,但具有高性能要求、成本敏感性或遗留基础设施的行业继续依赖金属溶液。 这种激烈的竞争限制了市场渗透,并减缓了一些工业和公用事业部门的采用率。

非金属附加市场范围

根据产品类型、应用、形式因素、材料类型和分销渠道,欧洲非金属封存市场分为五个值得注意的部分。

- 按产品类型

根据产品类型,欧洲非金属封装市场被分入聚合物和塑料封装物,复合封装物,热塑性弹性封装物等特有聚合物. Polymer & Classic Supplicals部分预计将在2026年占市场份额64.46%的市场主导地位,因为它们在电气、工业和电信应用中广泛使用。 这些封闭装置具有轻质结构、防腐蚀、成本效益和制造便利等优点,因此非常适合室内外设施。 复合材料,特别是玻璃纤维强化材料,由于强度高、耐用和耐用性高,在恶劣的工业和公用事业环境中越来越具有牵引力。

与传统材料相比,由于对高性能的封闭解决方案的需求日益增加,提供了优异的强度、抗腐蚀性和较长的使用寿命,因此综合封装部分预计将是2026年至2033年CAGR最快的8.3%。 通常由玻璃纤维加固聚合物和先进树脂系统所制成的复合封接物对恶劣的环境条件,包括水分、化学品、紫外线暴露和极端温度,提供了极强的抵抗力,使它们非常适合室外和工业应用。 此外,由于可再生能源装置、智能电网基础设施、电信网络和工业自动化系统的轻量级设计、电绝缘性以及维修要求的减少,这些装置的不断扩大正在加速采用,从而支持了预测期间的强劲市场增长。

- 通过应用程序

根据应用情况,欧洲非金属封存市场分为电气和电子、工业自动化、能源和公用事业、电信、运输、消费电子、医疗和保健以及国防和航空航天。 由于电力分配系统、控制面板和电路保护应用程序对保护性闭塞的需求日益增加,预计电气和电子部分将在2026年占28.93%的市场份额。 由于控制系统、可再生能源基础设施和智能电网技术的日益部署,工业自动化和能源与公用事业也是主要贡献者。 由于对室外网络闭塞和纤维基础设施保护的需求不断增加,电信正在出现强劲增长。

2026年至2033年,由于可再生能源项目的迅速扩大、电力传输和配电网络的现代化以及全世界对智能电网基础设施的投资的增加,能源和公用事业部分预计将达到8.6%的最快CAGR。 太阳能和风能系统的日益部署需要耐用、耐天气和电绝缘的闭合解决办法,以保护室外和恶劣环境中的控制板、监测装置和电力分配部件。 此外,不断提高的电气化举措、电网可靠性的改进以及各种公用事业业务的先进监测和自动化技术的整合,正在进一步加快采用非金属封口,支持在预测期间该段的持续增长。

- 按窗体因数

根据形式因素,欧洲非金属封装市场被分割成盒式封装、柜式和架式封装、DIN-Rail封装、自定义和模块封装、封装封装的封装封装封装和封装封装封装。 2026年,由于在小型电气设施、相接箱和仪表保护方面广泛使用,盒式封装预计将占市场份额40.72%。 在防尘、防湿和防污染物的室外和严酷环境中,密封/密封的封闭装置的需求不断增加。 由于对应用特定设计的需求日益增加,定制和模块化的封装也越来越受欢迎.

由于工业自动化、电信、可再生能源和商业基础设施部门对灵活和具体应用的附文解决方案的需求日益增加,预计自2026年至2033年,定制和模块封装部分将最快达到8.6%的CAGR。 随着工业采用先进的电气和电子系统,越来越需要可以轻易地修改、扩大或与额外部件相融合的封闭装置,而不需要完全更换系统。 模块设计能够更快地安装,改进空间优化,并简化维护,而定制则支持独特的操作要求,环境条件和安全标准. 此外,智能制造和IoT辅助设备日益被采用,这正鼓励制造商选择可伸缩的闭塞系统,从而加快了在预测期间定制和模块闭塞部分的增长。

- 按材料类型

根据材料类型,欧洲非金属封装市场被分割成热塑性塑料,热集复合材料,弹性材料等. 热塑性能部分预计将在2026年以67.08%的市场份额占据主导地位,因为其多面性,成本效率高,加工方便. 聚碳酸酯和ABS等材料因其受撞击阻力,紫外线稳定性,电绝缘性而被广泛使用. 热能复合材料,包括玻璃纤维强化聚酯,由于具有较高的机械强度和耐热和耐用性,在要求工业和室外环境时更受青睐。

由于工业、能源和基础设施应用对高强度、轻量级和防腐蚀的封闭材料的需求不断增加,热能复合材料部分预计将在2026年至2033年期间达到8.3%的最快CAGR。 热能复合闭塞提供了更好的机械耐久性、热稳定性和对化学品、紫外线辐射和极端天气条件的抵抗力,使它们非常适合室外和恶劣的环境。 此外,可再生能源系统、工业自动化设备和配电网络的部署日益增多,由于服务寿命长和维护要求低,正在加速采用以热器为基础的解决方案。 对安全标准、电绝缘性能和成本效益高的生命周期解决方案的日益强调进一步支持了在现代非金属封存应用中扩大使用热集复合材料。

- 按发行频道

根据分销渠道,欧洲非金属封装市场分为OEM直接销售、分销商/增值转售商、系统集成商和板块制造商、在线工业市场和零售。 预计OEM直接销售将在2026年占31.82%的市场份额中占据主导地位,因为制造商直接向工业OEM、公用事业和基础设施项目提供附件,确保定制、批量采购和长期合同。 分销商和增值转售商在扩大市场覆盖面方面发挥着关键作用,对中小企业尤其如此。 同时,由于数字采购的增加和产品比较的方便,在线工业市场正在成为日益扩大的渠道。

在线工业市场部分预计将是2026年至2033年CAGR最快的8.7%,工业采购流程日益数字化,越来越倾向于方便、透明和具有成本效益的采购平台。 公司越来越多地采用在线市场来简化采购来源,实时比较产品规格和定价,并缩短采购周期。 此外,电子商务在工业部门的渗透率不断提高,物流网络得到改进,单一平台上有各种供应商和定制产品,这些都鼓励企业特别是中小企业转向数字采购渠道。 云端平台、安全支付系统和数据驱动采购解决方案的进步进一步支持了这一过渡,它们共同提高了业务效率并加快了在线工业市场的增长。

非金属市场附文区域分析

- 德国在2025年以25.05%的收入份额主导了非金属封存市场,并得到了先进的工业基础设施的支持,对自动化和能源系统进行了强有力的投资,采用了高水平的电力安全解决方案,并广泛部署了控制和电力分配设备。

- 本区域受益于技术先进的工业基础、严格的安全和管制标准以及主要封闭式制造商的存在,这些制造商共同鼓励在制造业、公用事业和商业应用中采用高性能的非金属封闭式装置。

- 在快速工业化、扩大建筑和可再生能源部门、增加电气化项目、增加对智能制造和基础设施发展的投资等推动下,预计德国在预测期间将出现最快的增长。

英国非金属集散市场透视

英国非金属封口市场是由大力采用工业自动化、扩大可再生能源设施以及制造业和商业部门对耐用电器保护办法的需求日益增加所驱动的。 严格安全监管,电力基础设施现代化,智能电网和数字系统投资不断增长,进一步支撑了市场稳定增长.

法国非金属集成市场观察

法国非金属封装市场由强有力的工业自动化、严格的电力安全条例以及增加对可再生能源和智能基础设施项目的投资所驱动。 制造业、能源和运输部门对防腐蚀和轻量级封闭解决方案的需求日益增加,进一步支持了区域市场的稳定增长。

非金属封存市场份额

非金属封装业主要由历史悠久的公司领导,包括:

- 施耐德电器公司(法国)

- ABB有限公司(瑞士)

- 伊通公司(爱尔兰)

- Rittal GmbH & Co. KG(德国)

- Legrand SA(法国)

- TE 连通性(瑞士)

- 凤凰联络(德国)

- CHINT集团(中国)

- 德利克西电器公司(中国)

- 古斯塔夫·亨塞尔股份有限公司(德国)

- 相联的穆德产品(美国).

- Bopla Gehäuse Systeme GmbH(德国)

- OKW Gehäusesysteme GmbH(德国)

- 巴德实业股份有限公司(美国)

- 多案公司(美国)

- Hylec-APL有限公司(英国)

- 施塔林附文 (美国).

- Saginaw 控制与工程(美国)

- BCH 电力有限公司(印度)

- 阿灵顿实业股份有限公司(美国)

- 工程产品公司(EPCO)(美国)

- B&R 附文有限公司(澳大利亚)

- 哈蒙德制造公司(加拿大)

- Takachi电子学附文有限公司(日本)

- OKW 附文有限公司(美国)

- unibox 附文(芬兰)

- 赛普威尔(中国)

- Allbro (南非)

- 利奥特克 (台湾)

- VSM Plast(印度)

欧洲最新动态 非金属市场

- 2026年1月,施耐德电气宣布投资约6,680万美元来扩充其在印度特兰干纳的制造设施,旨在提高电力安全和电力管理解决方案的生产能力. 扩大的目的是支持国内和国际市场对电气化、工业自动化和能源基础设施的不断增长的需求。 公司计划通过加强本地化制造和供应链能力来提高生产效率和确保更快地提供产品,包括工业和商业应用中使用的以闭塞为基础的电力系统。

- 2025年6月,ABB加拿大电气化公司完成了Bel产品公司的收购工作,Bel产品公司是加拿大商业、工业和定制的外壳、住房和面板的主要制造商。 这一战略收购加强了ABB的外壳组合,扩大了其在全球的制造和供应足迹,以满足商业和工业部门日益增长的需要。

- 2025年5月,伦泽与里塔尔签署技术合作伙伴关系,共同塑造电力分配和驱动技术的未来. 将RiLineX作为公共汽车站系统的新标准平台,以及Lenze的市场引导倒置器结合起来,提供了基础.

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 欧洲非金属市场概况

1.4 货币和价格

1.5 限制

1.6 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 DBMR 爆炸物数据评估模式

2.5 与关键意见牵头人进行初步接触

2.6 DBMR市场定位资源

2.7 自愿共享分析

2.8 模拟模型

2.9 产品类型时限

2.1 市场应用覆盖资源

2.11 第二个来源

2.12 假设

3 执行摘要

4 序言

4.1 波特的五个部队分析

4.1.1 新技术威胁

4.1.1.1 短链氯化石蜡和资本需求:

4.1.1.2 良好身份、康复和信任障碍

4.1.1.3 技术和常规障碍

4.1.2 供应方的优势

4.1.2.1 供应接触和储存材料

4.1.2.2 材料专门化和NICHE化学装置

4.1.2.3 提供地理和宏观经济分析的影响

4.1.3 获得资助者的权力

4.1.3.1 船舶接触和舱位

4.1.3.2 产品标准和商品化

4.1.4 附属产品的安全性

4.1.4.1 新兴材料和强化技术制造

4.1.4.2 生命层面的附属设施:Modular和可争议概念

4.1.5 工业评估

4.1.5.1 竞争者的人数和多样性

4.1.5.2 能力和利用

4.1.5.3 信息和研究与开发

4.2 工业分析和未来科学

4.2.1 概况

4.2.2 工业分析

4.2.3 今后的分析

4.2.4 结论

4.3 网络和成长项目

4.4 新的业务和新出现的业务机会

4.5 公司比较分析

4.6 价值分析

4.6.1 概况

4.6.2 上游:材料和材料

4.6.3 制造业和加工

4.6.4 一体化和系统大会

4.6.5 分销和销售

4.6.6 下行:最终使用工业

4.6.7 事后服务和生活支助

4.6.8 结论

4.7 选举标准

4.7.1 材料质量和兼容性

4.7.2 管理能力和技术

4.7.3 计算机化和设计支持

4.7.4 供应适应性和语言学

4.7.5 事后支助和生活服务

4.7.6 费用和总价值

4.7.7 复原和工业经验

4.8 指标跟踪和战略分析

4.8.1 主要交易和战略全能分析

4.8.2 产品开发

4.8.3 发展阶段

4.8.4 时限和距离

4.8.5 创新战略和方法

4.8.6 风险评估和减轻风险

4.8.6.1 市场和需求风险:

4.8.6.2 供应的化学和放射性物质风险:

4.8.6.3 规范和遵守风险:

4.8.6.4 竞争和技术风险:

4.8.6.5 财务和货币风险:

4.8.6.6 业务和质量风险:

4.8.6.7 环境与可持续性风险:

4.8.6.8 循环和数字风险:

4.8.7 未来展望

4.9 买票顾问

4.9.1 导言

4.9.2 电话铃声

4.9.3 使用分析

4.9.4 结论

4.1 技术分析

4.10.1 导言

4.10.2 关键技术

4.10.3 补充技术

4.10.4 辅助技术

4.10.5 结论

4.11 挑战

4.1.1.1 概况

4.1.1.2 稀有材料价格和大麻的波动

4.1.1.3 与金属替代品相适应的效绩限制

4.11.4 要求的严格管制和遵守

4.11.5 环境和可持续性挑战

4.1.1.6 高收入的运输和制造费用

4.11.7 市场中的有限警觉和通过

5.8.1 技术一体化挑战

4.11.8 结论

4.12 技术改进

4.12.1 提高波利默分数和高效分数

4.12.2 小规模传感器集成(非易碎冷却剂)

4.1.2.3 机动和可溶剂

4.1.2.4 专题管理和适当协调通知

4.12.5 用于集中化的可替代制造(3D喷出)

4.12.6 结论

5. 泰国对全球、美国和印度非金属市场的影响

5.1 概况

5.2 建筑结构

5.2.1 美国(美国)

5.2.2 欧洲联盟(欧盟)

5.2.3 印度(ITC-HS/HSN-Based System)

5.2.4 中国海关(中华人民共和国进口DUTY)

5.2.5 其他区域

5.2.6 新兴市场:泰国执行方面的挑战

5.3 间接费用

5.4 供应的中国讨论

5.5 资产和投资

5.6 对通知的影响

5.7 竞争和市场动态

5.8 对小型和中型企业的影响

5.9 基础设施的开发

5.1 战略反应和工业出口

5.11 供应大麻的多样化

5.12 辅助语言

5.13 政策调整建议

6. 监管

6.1 导言

6.2 国际标准框架

6.2.1 欧洲标准组织的作用

6.2.2 北美核证经济

6.2.3 NEMA 分类系统

6.3 环境与化学品遵约条例

6.3.1 有害物质限制

6.3.2 废物管理和生活保障

6.4 区域规范动态

6.4.1 美国和加拿大

6.4.2 欧洲联盟

6.4.3 亚太

6.5 保护和环境试验

6.6 消防安全和材料性能

6.7 核证、试验和遵守基础结构

6.7.1 第三阶段评价

6.7.2 文件和审计要求

6.8 新出现的常规趋势

6.8.1 可持续性和沿海经济

6.8.2 纳入智能技术

6.8.3 欧洲标准的一致性

6.9 结论

7个市场概况

7.1 驾驶员

7.1.1 综合解决办法的需求

7.1.2 扩大电子、电信和电子部门

7.1.3 关于可持续性和能源效率的假设

7.1.4 农村工业和基础设施发展

7.2 障碍

7.2.1 强化来自金属的竞争力

7.2.2 低认识和业绩挑战

7.3 机会

7.3.1 可再生能源应用的发展

7.3.2 发展小规模社区和基础设施

7.3.3 材料科学方面的进步

7.4 挑战

7.4.1 专题管理限制

7.4.2 加强传统和替代性基金的竞争

8 欧洲非金属市场,按产品类型分列

8.1 概况

8.2 欧洲非金属市场,按产品类型分列,2018-2033年(千美元)

8.2.1 PLYMER和PLASITICLINCURES

8.2.2 综合企业

8.2.3 热电图电图

8.2.4 其他特别货币

8.3 2018-2033年按类型分列的非金属市场中的欧洲石油和石油酸盐

8.3.1 聚合酸盐

8.3.2 ABS环境评估

8.3.3 聚氯乙烯

8.3.4 移动电话

8.3.5 高代办/低代办

8.3.6 计算机(POM)

8.4 2018-2033年按区域分列的欧洲非金属环礁市场的石油和石油酸盐

8.4.1 北美

8.4.2 欧洲

8.4.3 亚太

8.4.4 南美洲

8.4.5 中东和非洲

8.5 2018-2033年按类型分列的欧洲在非金属环礁市场上的综合排放情况(美元)

8.5.1 GLAS 缩写为POLYESTER(GRP)

8.5.2 重排胶片(FRP)

8.5.3 其他人员

8.6 2018-2033年按区域分列的欧洲在非金属环礁市场上的综合排放(千美元)

8.6.1 北美

8.6.2 欧洲

8.6.3 亚太

8.6.4 南美洲

8.6.5 中东和非洲

8.7 2018-2033年按类型分列的欧洲非金属冷冻市场上的温度计(千美元)

8.7.1 电话记录

8.7.2 贸易点住房

8.8 2018-2033年按区域分列的欧洲非金属冷冻市场上的温度计(千美元)

8.8.1 北美

8.8.2 欧洲

8.8.3 亚太

8.8.4 南美洲

8.8.5 中东和非洲

8.9 2018-2033年按类型分列的欧洲非金属市场中的其他特殊油井(千美元)

8.9.1 《纽约公约》/PA66

8.9.2 PTFE和FLOOROPOLYMERS

8.9.3 PPS(农药)

8.1 2018-2033年按区域分列的欧洲非金属产品市场上的其他特殊商品(10万美元)

8.10.1 北美

8.10.2 欧洲

8.10.3 亚太

8.10.4 南美洲

8.10.5 中东和非洲

9 欧洲非金属市场,按申请分列

9.1 概况

9.2 电子与电子设备

9.3 工业豁免

9.4 能源与用户

9.5 结 论

9.6 运输

9.7 计算机

9.8 医疗和保健

9.9 国防和防空部队

9.1 2018-2033年按类型分列的非金属市场上的欧洲电子电气和电子设备(千美元)

9.10.1 业务组

9.10.2 工业控制短裤

9.10.3 网络通讯

9.10.4 边界边界

9.10.5 多氯联苯电池

9.11 2018-2033年按区域分列的非金属市场上的欧洲电子电气和电子设备(千美元)

9.1.1.1 北美

9.11.2 欧洲

9.11.3 亚洲及太平洋

9.11.4 南美洲

9.11.5 中东和非洲

9.12 2018-2033年按类型分列的欧洲在非金属冷藏市场上的工业开发(10万美元)

9.12.1 机器控制装置

9.12.2 小组备忘录

9.12.3 应急住房

9.13 2018-2033年按区域分列的欧洲在非金属市场中的工业开发情况(千美元)

9.13.1 北美

9.13.2 欧洲

9.13.3 亚洲及太平洋

9.1.3.4 南美洲

9.13.5 中东和非洲

9.14 2018-2033年按类型分列的欧洲在非金属冷藏市场上的能源和使用情况(千美元)

9.14.1 计量

9.14.2 太阳能燃料

9.14.3 铁丝网组件

9.15 2018-2033年按区域分列的欧洲在非气候变化市场中的能源和利用情况(千美元)

9.15.1 北美

9.15.2 欧洲

9.15.3 亚洲及太平洋

9.15.4 南美洲

9.15.5 中东和非洲

9.16 2018-2033年按类型分列的欧洲在非金属产品市场上的配额(10万美元)

9.16.1 门外通讯

9.16.2 财务业务组

9.16.3 炸药箱

9.17 2018-2033年按区域分列的欧洲在非气候变化市场上的配额(10万美元)

9.17.1 北美

9.17.2 欧洲

9.17.3 亚太

9.17.4 南美洲

9.17.5 中东和非洲

9.18 2018-2033年按类型分列的非金属市场欧洲运输(千美元)

9.18.1 自动电子控制包

9.18.2 铁路上签字

9.18.3 农业和离岸外包

9.19 2018-2033年按区域分列的非金属市场欧洲运输(千美元)

9.19.1 北美

9.19.2 欧洲

9.19.3 亚太

9.19.4 南美洲

9.19.5 中东和非洲

9.2 2018-2033年按类型分列的欧洲非金属电子产品

9.20.1 家庭危机案件

9.20.2 现有咨询机构

9.21 2018-2033年按区域分列的欧洲非金属电子产品

9.2.1.1 北美

9.21.2 欧洲

9.21.3 亚太

9.21.4 南美洲

9.21.5 中东和非洲

9.22 2018-2033年按类型分列的非金属市场中的欧洲医药和保健(千分之一)

9.22.1 医疗设备

9.22.2 实验室文书

9.23 2018-2033年按区域分列的非金属市场中的欧洲医药和保健(10万美元)

9.23.1 北美

9.23.2 欧洲

9.23.3 亚太

9.23.4 南美洲

9.23.5 中东和非洲

9.24 2018-2033年按类型分列的欧洲非金属冷冻市场上的防御和冷冻

9.24.1 取消的GRP住房

9.24.2 特别案件

9.25 2018-2033年按区域分列的欧洲在非金属冷冻市场上的防御和冷冻

9.25.1 北美

9.25.2 欧洲

9.25.3 亚太

9.25.4 南美洲

9.25.5 中东和非洲

10 欧洲非金属市场,按表格格式

10.1 概况

10.2 装订

10.3 CABINET和RACK-MUNT

10.4 DIN-RAIL ENCLOSURES (英语).

10.5 CUSTOM和MODULAR ENCLOSURES

10.6 封闭盖所

10.7 填海/装船

10.8 2018-2033年按类型分列的非金属冷藏市场中的欧洲集装箱(千美元)

10.8.1 瓦勒弹药

10.8.2 邮政

10.8.3 手提电话

10.8.4 表格

10.9 2018-2033年按区域分列的非金属出口市场中的欧洲债券(10万美元)

10.9.1 北美

10.9.2 欧洲

10.9.3 亚太

10.9.4 南美洲

10.9.5 中东和非洲

10.1 2018-2033年按类型分列的非金属市场上的欧洲CABINET和RACK-MUNT(美元)

10.10.1 浮雕

10.10.2 19 “RACK MONT POLYMER PANELS”

10.11 2018-2033年按区域分列的非金属市场中的欧洲CABINET和RACK-MUNT(美元)

10.11.1 北美

10.11.2 欧洲

10.11.3 亚洲及太平洋

10.11.4 南美洲

10.11.5 中东和非洲

10.12 2018-2033年按区域分列的欧洲在非金属环礁市场上的DIN-RAIL环礁(美元)

10.12.1 北美

10.12.2 欧洲

10.12.3 亚洲及太平洋

10.12.4 南美洲

10.12.5 中东和非洲

10.13 2018-2033年按区域分列的欧洲气候变化市场上的海关和海关公司(美元)

10.13.1 北美

10.13.2 欧洲

10.13.3 亚太

10.13.4 南美洲

10.13.5 中东和非洲

10.14 2018-2033年按区域分列的欧洲非金属环礁市场覆盖物封面(美元)

10.14.1 北美

10.14.2 欧洲

10.14.3 亚太

10.14.4 南美洲

10.14.5 中东和非洲

10.15 2018-2033年按区域分列的非金属环礁市场中的欧洲被填海/加固气体排放量(千美元)

10.15.1 北美

10.15.2 欧洲

10.153 亚洲及太平洋

10.15.4 南美洲

10.15.5 中东与非洲

欧洲非金属市场,按材料类型分列

11.1 概况

11.2 理论

11.3 专题组合

11.4 电梯

11.5 其他人员

11.6 2018-2033年按类型分列的非金属市场中的欧洲专题(千美元)

11.6.1 个人计算机(警察)

11.6.2 澳大利亚统计局

11.6.3 聚氯乙烯

11.6.4 PP(波兰)

11.6.5 五氯苯

11.6.6 纽约

11.6.7 其他问题

11.7 2018-2033年按区域分列的欧洲在非金属市场中的专题(10万美元)

11.7.1 北美

11.7.2 欧洲

11.7.3 亚太

11.7.4 南美洲

11.7.5 中东和非洲

11.8 2018-2033年按类型分列的欧洲非金属冷藏市场上的温度(千美元)

11.8.1 菲律宾政府

11.8.2 菲律宾共和国

11.8.3 其他费用

11.9 2018-2033年按区域分列的欧洲非气候变化市场趋势(千美元)

11.9.1 北美

11.9.2 欧洲

11.9.3 亚太

11.9.4 南美洲

11.9.5 中东与非洲

11.1 2018-2033年按类型分列的非金属市场中的欧洲开发者(千美元)

11.10.1 TPE

11.10.2 TPU

11.11 2018-2033年按区域分列的欧洲在非气候变化市场上的排放量(千美元)

11.11.1 北美

11.11.2 欧洲

11.11.3 亚洲及太平洋

11.11.4 南美洲

11.11.5 中东和非洲

11.12 2018-2033年按区域分列的非金属市场上的欧洲其他国家(千美元)

11.12.1 北美

11.12.2 欧洲

11.12.3 亚洲及太平洋

11.12.4 南美洲

11.12.5 中东和非洲

12 欧洲非金属市场,按分销部门分列

12.1 概况

12.2 直销

12.3 分发/估价答复

12.4 系统接口和小组

12.5 网上工业市场

12.6 可再生能源

12.7 2018-2033年按区域分列的欧洲非金属市场直接销售额

12.7.1 北美

12.7.2 欧洲

12.7.3 亚太

12.7.4 南美洲

12.7.5 中东和非洲

12.8 2018-2033年按区域分列的非金属市场中的欧洲分销商/增值供应商(美元)

12.8.1 北美

12.8.2 欧洲

12.8.3 亚太

12.8.4 南美洲

12.8.5 中东和非洲

12.9 2018-2033年按区域分列的非金属市场中的欧洲系统进口商和小组客户(10万美元)

12.9.1 北美

12.9.2 欧洲

12.9.3 亚太

12.9.4 南美洲

12.9.5 中东和非洲

12.1 2018-2033年按区域分列的欧洲非金属冷冻市场上的在线工业市场(千美元)

12.10.1 北美

12.10.2 欧洲

12.10.3 亚太

12.10.4 南美洲

12.10.5 中东和非洲

12.11 2018-2033年按区域分列的欧洲在非气候变化市场上的汇率(千美元)

12.11.1 北美

12.11.2 欧洲

12.11.3 亚洲及太平洋

12.11.4 南美洲

12.11.5 中东和非洲

13 欧洲非金属市场,按区域分列

13.1 北美

13.1.1 美国

13.1.2 加拿大

14 欧洲非金属市场:公司陆生公司

14.1 制造商公司共享分析:全球

15 SWOT 分析

16 公司简介

16.1 SCHNEIDER电算器

16.1.1 公司会计制度

16.1.2 反馈分析

16.1.3 公司沙拉分析

16.1.4 产品港口

16.1.5 最近的发展

16.2 ABB公司

16.2.1 公司会计制度

16.2.2 反馈分析

16.2.3 公司沙拉分析

16.2.4 产品港口

16.2.5 最近的发展

16.3 RITAL GMBH & CO. KG.

16.3.1 公司会计制度

16.3.2 公司夏拉分析

16.3.3 产品港口

16.3.4 最近的事态发展

16.4 埃顿

16.4.1 公司会计制度

16.4.2 反馈分析

16.4.3 公司共享分析

16.4.4 产品港口

16.4.5 最近的发展

16.5 立法

16.5.1 公司会计制度

16.5.2 反馈分析

16.5.3 公司沙拉分析

16.5.4 产品港口

16.5.5 最近的发展中国家

16.6 全行

16.6.1 公司会计制度

16.6.2 产品港口

16.6.3 最近的事态发展

16.7 杂货公司、国际集装箱运输公司、国际集装箱运输公司、国际集装箱运输公司。

16.7.1 公司会计制度

16.7.2 生产

16.7.3 最近的事态发展

16.8 阿灵顿工业, INC.

16.8.1 公司会计制度

16.8.2 产品港口

16.8.3 最近的发展

16.9 B&R Enclosus PTY LTD

16.9.1 公司会计制度

16.9.2 产品港口

16.9.3 最近的事态发展

16.1 限制的生物技术

16.10.1 公司会计制度

16.10.2 产品港口

16.10.3 最近的事态发展

16.11 博普拉

16.11.1 公司会计制度

16.11.2 产品港口

16.11.3 最近的发展

16.12 大型工业

16.12.1 公司会计制度

16.12.2 产品港口

16.12.3 最近的事态发展

16.13 中欧国际伙伴关系

16.13.1 公司会计制度

16.13.2 产品港口

16.13.3 最近的事态发展

16.14 德利希电子公司

16.14.1 公司会计制度

16.14.2 产品港口

16.14.3 最近的事态发展

16.15 工程产品公司(EPCO)

16.15.1 公司会计制度

16.15.2 产品港口

16.15.3 最近的发展

16.16 FCG FLAMEPROF 控制装置(印度)

16.16.1 公司会计制度

16.16.2 产品港口

16.16.3 最近的发展

16.17 GUSTAV HENSEL GMBH & CO. KG.

16.17.1 公司会计制度

16.17.2 产品港口

16.17.3 最近的发展

16.18 汉蒙制造LTD.

16.18.1 公司会计制度

16.18.2 产品港口

16.18.3 最近的发展

16.19 羟丁酸盐

16.19.1 公司会计制度

16.19.2 产品港口

16.19.3 最近的事态发展

16.2 低地技术

16.20.1 公司会计制度

16.20.2 产品港口

16.20.3 最近的发展

16.21 OKW系统

16.21.1 公司会计制度

16.21.2 产品港口

16.21.3 最近的事态发展

16.22 PHONIX联系

16.22.1 公司会计制度

16.22.2 生产

16.22.3 最近的发展

16.23 波利卡塞语

16.23.1 公司会计制度

16.23.2 产品港口

16.23.3 最近的事态发展

16.24 卫星控制和工程

16.24.1 公司会计制度

16.24.2 产品港口

16.24.3 最近的发展

(原始内容存档于2019-03-25) (英语). SAIPWELEECTRIC C., LTD.

16.25.1 公司会计制度

16.25.2 产品港口

16.25.3 最近的发展

16.26 斯塔林

16.26.1 公司会计制度

16.26.2 产品港口

16.26.3 最近的事态发展

16.27 田中电器公司

16.27.1 公司会计制度

16.27.2 产品港口

16.27.3 最近的发展

16.28 电信连接

16.28.1 公司会计制度

16.28.2 反馈分析

16.28.3 产品港口

16.28.4 最近的发展

16.29 联合国

16.29.1 公司会计制度

16.29.2 产品港口

16.29.3 最近的发展

16.3 VSM PLAST

16.30.1 公司会计制度

16.30.2 产品港口

16.30.3 最近的事态发展

问题17

18份有关报告

表格列表

表1 按产品类型分列的记录和成长项目

表2 按申请分列的记录和成长项目

表3 新业务回报机会

表4 新兴业务恢复机会

表5 公司比较分析

表6 选举标准

表7 加权分配表

表8 创新战略和方法

表9 风险评估和减轻风险

表10 咨询专家

表11 2018-2033年按产品类型分列的欧洲非金属市场(千美元)

表12 2018-2033年按类型分列的非金属市场上的欧洲石油和石油酸盐

表13 2018-2033年按区域分列的欧洲非金属市场石油和石油酸盐

表14 2018-2033年按类型分列的非金属环礁市场欧洲综合环礁(美元)

表15 2018-2033年按区域分列的欧洲非金属环礁市场综合排放量(千美元)

表16 2018-2033年按类型分列的欧洲非金属冷藏市场上的

表17 2018-2033年按区域分列的欧洲非金属环礁市场温度表(千美元)

表18 2018-2033年按类型分列的非金属市场中的其他特别油井(千美元)

表19 2018-2033年按区域分列的非金属市场中的其他特别油脂(千美元)

表20 2018-2033年按申请分列的欧洲非金属市场(千美元)

表21. 2018-2033年按类型分列的非金属市场上的欧洲电子电气和电子设备(千美元)

表22 2018-2033年按区域分列的非金属市场中的欧洲电子和电器(千美元)

表23 按类型分列的2018-2033年欧洲非金属冷藏市场工业开发情况(千美元)

表24 2018-2033年按区域分列的欧洲非金属冷冻市场工业开发情况(千美元)

表25 2018-2033年按类型分列的非金属市场中的欧洲能源和使用情况(千美元)

表26 2018-2033年按区域分列的非金属市场欧洲能源和利用情况(千美元)

表27 2018-2033年按类型分列的非金属市场中的欧洲排放量(千美元)

表28 2018-2033年按区域分列的非金属市场中的欧洲数字(千美元)

表29 按类型分列的2018-2033年非金属市场欧洲运输(千美元)

表30 2018-2033年按区域分列的非金属市场欧洲运输情况(千美元)

表31 2018-2033年按类型分列的非金属市场上的欧洲电子计算机(千美元)

表32. 2018-2033年按区域分列的欧洲非金属电子产品

表33 2018-2033年按类型分列的非金属市场中的欧洲医药和保健(千美元)

表34 2018-2033年按区域分列的非金属市场中的欧洲医药和保健(千美元)

表35 按类型分列的2018-2033年欧洲非金属冷冻市场防御和空调(千美元)

表36. 2018-2033年按区域分列的欧洲在非金属环礁市场上的防御和空调(千美元)

表37. 2018-2033年按表格格式分列的欧洲非金属市场(千美元)

表38 2018-2033年按类型分列的非金属环礁市场中的欧洲碳酸盐(10万美元)

表39 2018-2033年按区域分列的非气候变化市场中的欧洲债券(10万美元)

表40 按类型分列的2018-2033年非金属市场上的欧洲CABINET和RACK-MUNT(美元)

表41 2018-2033年按区域分列的非金属市场中的欧洲CABINET和RACK-MUNT(美元)

表42. 2018-2033年按区域分列的非金属冷冻市场中的欧洲冷冻剂

表43. 2018-2033年按区域分列的非金属和金属市场中的欧洲关税和关税指数(10万美元)

表44. 2018-2033年按区域分列的非金属环礁市场的欧洲覆盖物

表45 2018-2033年按区域分列的非金属环礁市场中的欧洲填海/加热环礁(千美元)

表46 按材料类型分列的2018-2033年欧洲非金属市场(千美元)

表47 2018-2033年按类型分列的非金属市场中的欧洲主题(10万美元)

表48. 2018-2033年按区域分列的非金属市场中的欧洲专题(10万美元)

表49 按类型分列的2018-2033年非金属市场中的欧洲专题(千美元)

表50 2018-2033年按区域分列的非气候变化市场中的欧洲专题(千美元)

表51 2018-2033年按类型分列的非气候变化市场中的欧洲排放量 (千美元)

表52 2018-2033年按区域分列的非气候变化市场中的欧洲经济体(10万美元)

表53 按区域分列的2018-2033年非金属市场中的其他欧元(千美元)

表54 2018-2033年欧洲非金属非金属市场(千美元)

表55 按区域分列的2018-2033年欧洲非金属市场直接销售额(千美元)

表56 2018-2033年按区域分列的非金属市场中的欧洲分销商/增值供应商(10万美元)

表57 2018-2033年按区域分列的非金属市场中的欧洲系统进口商和板块公司(10万美元)

表58. 2018-2033年按区域分列的非金属市场中的欧洲工业市场

表59 按区域分列的2018-2033年非金属市场中的欧洲可再生能源(千美元)

表60 区域

表61 2018-2033年按国家分列的北美非金属市场(千美元)

表62 北美

表63 2018-2033年按产品类型分列的北美非金属市场(千美元)

表64 2018-2033年按类型分列的北美非金属市场上的石油和石油排放量(千美元)

表65 2018-2033年按类型分列的北美非金属环礁市场净值(千美元)

表66 2018-2033年按类型分列的非金属市场上的北美洲海藻类冷冻剂

表67 2018-2033年按类型分列的北美非金属冷藏市场其他特殊油井(千分之)

表68 2018-2033年按申请分列的北美非金属市场(千美元)

表69 2018-2033年按类型分列的北美非金属电子产品市场电子产品(千美元)

表70 按类型分列的2018-2033年北美非金属冷藏市场工业开发情况(千美元)

表71 2018-2033年按类型分列的北美非金属冷藏市场上的能源和使用情况(千美元)

表72 2018-2033年按类型分列的北美非金属冷藏市场中的数字(千美元)

表73 2018-2033年按类型分列的非金属市场北美运输情况(千美元)

表74 2018-2033年按类型分列的非金属市场上的北美顾问电子设备(千美元)

表75 按类型分列的2018-2033年非金属市场北美医药和保健(千美元)

表76 2018-2033年按类型分列的非金属市场上的北美防御和防空系统

表77 2018-2033年按格式分列的北美非金属市场(千美元)

表78 2018-2033年按类型分列的非金属环礁市场上的北美国碳酸盐(美元)

表79 按类型分列的2018-2033年非金属市场北美洲CABINET和RACK-MUNT(美元)

表80 2018-2033年按材料类型分列的北美非金属市场(千美元)

表81 2018-2033年按类型分列的非气候变化市场上的北美国化学品

表82 2018-2033年按类型分列的北美非金属冷藏市场中的北半球情况(千美元)

表83 按类型分列的2018-2033年非金属市场北美人(10万美元)

表84 2018-2033年按分布情况分列的北美非金属市场(千美元)

表85 按产品类型分列的2018-2033年美国非金属产品市场(千美元)

表86 2018-2033年按类型分列的非金属市场中的美国石油和石油酸盐(10万美元)

表87 按类型分列的美国在非金属环礁市场上的竞争力,2018-2033年(千美元)

表88 2018-2033年按类型分列的非金属冷冻市场上的美国热盐冷冻剂

表89 按类型分列的2018-2033年美国非金属冷藏市场中的其他特殊油井(美元)

表90 按申请分列的2018-2033年美国非金属冷藏市场(千美元)

表91 按类型分列的2018-2033年美国非金属电器和电器市场(千美元)

表92 按类型分列的2018-2033年美国非金属冷藏市场工业开发情况(千美元)

表93 按类型分列的2018-2033年非金属冷藏市场上的美国能源和用量(千美元)

表94 2018-2033年按类型分列的非金属冷藏市场中的美国电信公司(美元)

表95 按类型分列的2018-2033年美国非金属产品市场运输量(千美元)

表96 按类型分列的2018-2033年美国非金属电子产品(千美元)

表97 按类型分列的2018-2033年非金属市场美国医药和保健(千美元)

表98 2018-2033年按类型分列的非金属冷冻市场上的美国防御和冷冻

表99 按格式分列的2018-2033年美国非金属冷冻市场(千美元)

表100 按类型分列的非金属碳市场中的美国氧化碳,2018-2033年(美元)

表101 2018-2033年按类型分列的非金属市场中的美国CABINET和RACK-MUNT(美元)

表102 按材料类型分列的2018-2033年美国非金属非金属市场(千美元)

表103 2018-2033年按类型分列的美国非金属环礁市场(千分之一)

表104 2018-2033年按类型分列的非气候变化市场中的美国热量(千美元)

表105 按类型分列的2018-2033年非金属环礁市场的美国高分子(千美元)

表106 2018-2033年美国非金属冷藏市场,按销售量分列(千美元)

表107 加拿大非金属市场,按产品类型分列,2018-2033年(千美元)

表108 2018-2033年按类型分列的加拿大非金属市场上的石油和石油酸盐

表109 2018-2033年按类型分列的加拿大非金属环礁市场上的化学品

表110 2018-2033年按类型分列的加拿大非金属冷却剂市场上的

表111 2018-2033年按类型分列的加拿大非金属产品市场上的其他特殊商品(千美元)

表112 2018-2033年加拿大按申请分列的非金属市场(千美元)

表113 2018-2033年按类型分列的加拿大非金属电子产品市场电子产品(千美元)

表114 2018-2033年按类型分列的加拿大非金属冷藏市场工业开发情况(千美元)

表115 按类型分列的2018-2033年加拿大非金属市场能源与使用情况(千美元)

表116 2018-2033年按类型分列的加拿大非金属产品市场上的排放量(千美元)

表117 2018-2033年按类型分列的加拿大非金属市场运输情况(千美元)

表118 2018-2033年按类型分列的加拿大非金属市场上的咨询电子设备(千美元)

表119 2018-2033年按类型分列的加拿大非金属市场医药和保健(千美元)

表120 2018-2033年按类型分列的加拿大非金属冷冻市场防御和冷冻

表121 2018-2033年按格式分列的加拿大非金属市场(千美元)

表122 按类型分列的2018-2033年加拿大在非金属产品市场上的

表123 2018-2033年按类型分列的加拿大非金属市场上的CABINET和RACK-MUNT(美元)

表124 2018-2033年加拿大按材料类型分列的非金属市场(千美元)

表125 2018-2033年按类型分列的非气候变化市场上的加拿大化学品(千美元)

表126 2018-2033年按类型分列的非金属市场中的加拿大情况(千美元)

表127 2018-2033年按类型分列的非气候变化市场加拿大人(千美元)

表128 2018-2033年加拿大非金属市场,按销售量分列(千美元)

图片列表

图1 欧洲非金属市场:部分

图2 欧洲非金属市场:数据贸易

图3 欧洲非金属市场:DROC分析

图4 欧洲非金属市场:欧洲VS区域市场分析

图5 欧洲非金属市场:公司研究分析

图6 欧洲非金属冷却市场: 中世纪民主

图7 欧洲非金属冷藏市场:DBMR市场定位资源

图8 欧洲非金属市场:Vendor Share分析

图9 欧洲非金属市场:模拟模型

图10 欧洲非金属冷藏市场:生产类型时间

图11 欧洲非金属市场:应用覆盖资源

图12 欧洲非金属市场:部分

图13 按产品类型分列的欧洲非金属市场四个部分(2025年)

图14 欧洲非金属市场:执行摘要

图15 战略决定

图16 计算自2026年至2033年期间欧洲非金属市场需求

图17 2025年和2033年欧洲非金属冷藏市场规模最大的产品类型部分

图18 波特的五个部队分析

图19 风险分析

图20 印度的电信部门回报:

图21 2025年按产品类型分列的欧洲非金属市场

图22 2025年欧洲非金属市场,按申请分列

图23 欧洲非金属冷冻市场,按表格格式分列,2025年

图24 2025年欧洲非金属非金属市场,按材料类型分列

图25 2025年欧洲非金属非金属市场,按分销市场分列

图26 北美非金属市场:标签

图27 欧洲非金属冷却市场:2025年公司市场(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。