Global Amphibious Vehicle Market

市场规模(十亿美元)

CAGR :

%

USD

4.36 Billion

USD

8.29 Billion

2025

2033

USD

4.36 Billion

USD

8.29 Billion

2025

2033

| 2026 –2033 | |

| USD 4.36 Billion | |

| USD 8.29 Billion | |

| % | |

|

全球两栖车辆市场分割,按推进型(以跟踪为基础的推进、水上喷气推进和螺旋推进),车辆类型(两栖车辆、两栖挖掘机、轻型两栖通用车辆和商业两栖运输),应用(军事战斗和部队运输、救灾和人道主义援助、建筑和疏浚以及商业和娱乐运输),最终用途(防卫部队、灾害管理机构、建筑和疏浚承包商、旅游和运输运营商以及政府市政府)——2033年工业趋势和预测

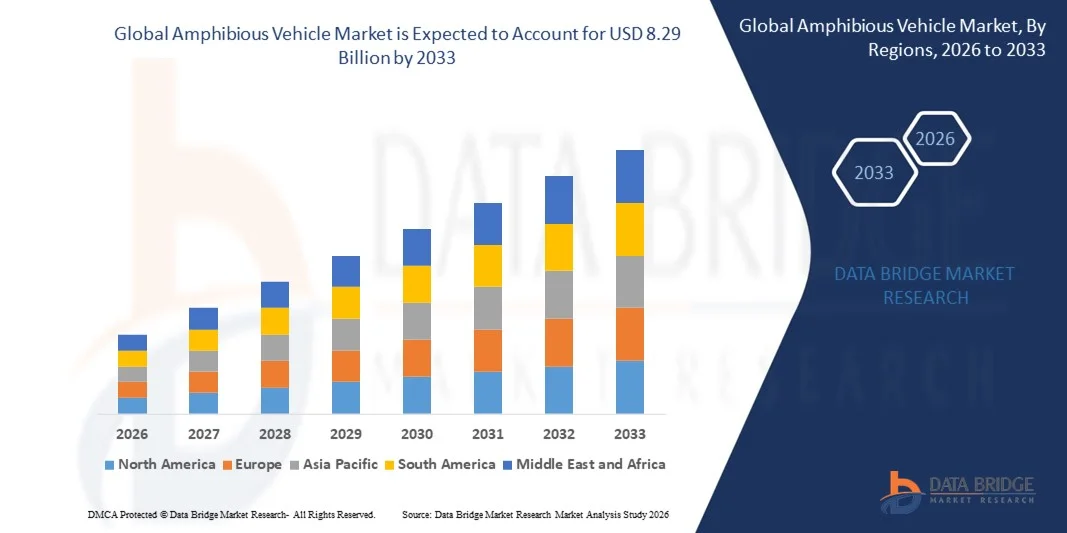

两栖车辆市场规模

- 全球两栖车辆市场规模估价2025年43.6亿美元并可望达到2033年之前为829亿美元, 以美元计CAGR为8.35%.预测期间

- 市场增长主要由以下因素所驱动:增加国防现代化方案,增加对多地交通解决方案的投资,使军事和民事机构能够在陆地、浅水和沿海环境中有效运作

- 此外,自然灾害,特别是洪水和旋风的日益频繁,在应急、救援和人道主义行动中,对两栖车辆的需求正在增加。 这些综合因素正在加速采用两栖平台,并极大地支持了市场的整体增长.

两栖车辆市场分析

- 两栖车辆设计在陆地和水上均能无缝地运行,由于其业务灵活性、在交通不便地段的机动性以及缩短反应时间的能力,它们正成为军队、灾害管理机构和建筑运营商的基本资产

- 推动两栖车辆扩大应用的主要原因是:更加注重备灾;在水量丰富的地区增加基础设施和疏浚活动;推进、装甲和导航技术不断进步

- 北美主导了两栖车辆市场 份额为46.3%2025年,由于国防开支雄厚,军事现代化方案先进,救灾和洪水管理两栖平台的部署越来越多.

- 由于城市化速度快,基础设施发展不断加强,自然灾害频发,预计亚太区域在预测期间将是两栖车辆市场增长最快的区域。

- 基于轨道的推进部分在2025年占据了市场份额为51.8%的主导地位,因为其优势牵引力和稳定性跨越了有挑战性的地形,如泥地、沙地、雪地和浅水区等。 这些系统被广泛用于军事和重型应用,在极端环境中可靠性至关重要。 基于轨道的推进能够使地上和水上作业无缝地过渡,增强操作灵活性。 国防军更喜欢履带式两栖车辆,因为它们具有载荷能力和越野性能. 该部门继续受益于目前对军事现代化方案的投资。 其经证实的业绩记录加强了在国防和救灾行动中的长期采用

报告和两栖车辆市场分割

| 属性 | 两栖车辆钥匙市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

两栖车辆市场趋势

日益采用高级和多轨两栖平台

- 两栖车辆市场的一个突出趋势是,在军事、救灾和基础设施项目日益复杂的情况下,越来越多的先进平台能够无缝地跨越陆地、浅水、湿地和沿海环境运行。 这些车辆在改进推进系统、改进船体设计和综合导航技术,以便在各种地形上提供更高的机动性和可靠性

- 例如,BAE Systems一直在为美国海军陆战队推进其两栖战车方案,在苛刻的条件下提供为上岸作业和内陆可操作性而设计的平台。 这些事态发展表明,防御组织如何优先安排能够在多种行动环境中有效发挥作用的车辆

- 强化装甲,远程武器站和数字指挥系统的整合随着军事用户要求生存能力和任务适应性而变得越来越普遍. 这一趋势正在加强两栖飞行器在现代远征战和海岸防御战略中的作用.

- 民用和商业应用也采用了先进的两栖设计,特别是在传统车辆面临限制的多洪和湿地地区。 Hydrek等公司正在部署两栖通用车辆,用于救援、农业和基础设施维护任务

- 推进效率和负荷能力的技术改进有助于在建筑和疏浚作业中更广泛地采用。 Hitachi建筑机械公司等制造商的两栖出土机越来越多地用于河岸稳定和水道维护

- 总体而言,向先进多地两栖平台的转变反映了对多功能流动解决方案日益增长的需求,这些解决方案可以减少运行故障时间,并改进在有挑战性的环境中的准入

两栖车辆市场动态

驱动程序

快速救灾和军事流动需求增加

- 对快速救灾和增强军事机动性的需求不断增加,是两栖车辆市场增长的主要驱动力,因为政府和国防部队在洪水、旋风和沿海风险区优先做好备灾工作。 两栖车辆能够在基础设施被损坏、标准运输通行受限的地区迅速部署

- 例如,美国海军陆战队继续通过由BAE Systems领导的方案对下一代两栖平台进行投资,加强了两栖攻击和人道主义任务期间机动性的重要性。 这些车辆在时间紧迫的条件下支助部队的运输、后勤和后送行动

- 与气候有关的灾害不断增加,促使灾害管理机构加强其两栖反应能力。 经常发生水灾的国家越来越多地将两栖车辆纳入应急车队,以提高救援效率和救灾时间

- 军事组织重视两栖车辆在海上和陆地之间无缝过渡的能力,增强沿海和河流行动的战略灵活性. 这一能力正变得日益重要,因为地缘政治紧张局势强调远征和沿岸战备

- 武装部队越来越多地参与人道主义援助和救灾任务,这进一步支持了对两栖流动解决办法的需求。 这些军事和民事方面的综合要求继续强化这一驱动因素并维持市场增长

限制/挑战

高发展、采购和维修费用

- 由于设计和运营多地铁平台的相关开发、采购和维护成本高,两栖车辆市场面临重大挑战。 这些车辆需要专门材料、先进的推进系统和防腐蚀部件,以确保在陆地和水环境中的性能

- 例如,由Rheinmetall和Iveco Defense Voices等公司生产的装甲两栖平台涉及复杂的工程过程,以满足严格的军事保护和性能标准。 这些要求提高了生产成本并延长了发展时限

- 由于接触了水、盐和恶劣的操作条件,使机械和结构部件磨损速度加快,维护费用也有所增加。 这给防卫部队和管理舰队生命周期的民用运营商带来长期成本压力

- 较小的政府机构和商业运营商往往面临预算限制,限制大规模地采用两栖车辆。 尽管有业务效益,高额前期投资仍会延误采购决定

- 平衡先进能力和成本效益的挑战继续影响采购战略和市场渗透。 制造商面临优化设计和降低生命周期成本的压力,同时保持可靠性和性能标准

二栖车辆市场范围

市场按推进型、车辆型、应用和最终用途划分。

- 按推进类型

在推进型的基础上,两栖车辆市场被分割成以轨道为主的推进,水上喷气推进,和螺旋螺旋桨. 轨道推进部分在2025年占据了市场最大份额51.8%的主导地位,其优势牵引力和稳定性支撑着跨越有挑战性的地势,如泥地,沙地,雪地和浅水区. 这些系统被广泛用于军事和重型应用,在极端环境中可靠性至关重要。 基于轨道的推进能够使地上和水上作业无缝地过渡,增强操作灵活性。 国防军更喜欢履带式两栖车辆,因为它们具有载荷能力和越野性能. 该部门继续受益于目前对军事现代化方案的投资。 其经证明的业绩记录加强了在防御和救灾行动中的长期采用。

由于对高速和可操纵的两栖平台的需求不断增加,水上喷气推进部分预计将从2026年增长到2033年最快。 水上喷气系统提供了更强的敏捷性,减少了水下拖曳,并由于缺乏暴露的螺旋桨而提高了安全性. 这些特征使它们适合救援任务,海岸巡逻,以及商业运输应用. 在洪水多发地区越来越多地使用两栖车辆,支持了水上喷气推进的增长. 推进效率的提高和噪音的减少进一步推动了采纳。 日益强调快速反应流动有助于持续扩大市场。

- 按车辆类型

根据车型,将两栖汽车市场分出为装甲两栖车辆,两栖出土机车,轻型两栖通用车辆,并进行商业两栖运输. 装甲两栖车辆段占2025年收入份额最大,受全球国防军强劲需求所驱动. 这些车辆对于部队运输、两栖攻击和边境安全行动至关重要。 对军级防护系统和先进导航技术的高投入支撑了分段主导. 装甲两栖车辆具有更强的生存能力和有效载荷能力。 它们与现代战斗系统的结合加强了战场的有效性. 持续的地缘政治紧张局势继续支持采购增长。

预计两栖出土机段在预测期间将以最快的速度增长,并辅之以扩大的基础设施和疏浚活动。 这些车辆被越来越多地用于湿地,河岸,港口和沿海建设项目. 它们在陆地和浅水中有效作业的能力减少了项目故障时间。 各国政府正在投资于防洪和水道维护,并增加了需求。 液压系统的技术改进提高了操作效率. 不断上升的环境恢复项目进一步加速了部分增长。

- 通过应用程序

根据应用情况,两栖车辆市场被分割为军事战斗和部队运输、救灾和人道主义援助、建筑和疏浚以及商业和娱乐运输。 军事战斗和部队运输部分在2025年主导了市场,其驱动力是持续的国防开支和对两栖作战能力的战略强调. 两栖车辆能够迅速跨越沿海和河流环境。 它们在后勤支助和战术机动方面的作用加强了军事准备。 与先进通信和武器系统相结合可提高任务效力。 多个区域的国防现代化举措支持继续占据主导地位。 长期国防合同确保稳定的创收。

由于洪灾、旋风和自然灾害频发,救灾和人道主义援助部分预计将在2026至2033年期间增长最快。 两栖车辆在常规车辆无法运行的救援行动中起关键作用. 政府和救济机构依靠这些车辆进行撤离和供应分配。 气候变化的影响更加需要快速反应流动解决方案。 加强车辆设计,注重安全和能力支持的采用。 对应急准备的投资不断增加,加速了部分扩展。

- 按最终使用

根据最终用途,将两栖车辆市场分为国防部队、灾害管理机构、建筑和疏浚承包商、旅游和运输经营者以及政府市政府。 国防部队部分在2025年占据了最大的市场份额,由持续采购两栖平台用于战略和战术行动所驱动. 两栖车辆在沿海和河流作战情况下提供了关键的机动性优势。 高国防预算支持购置技术先进车辆. 服务寿命长,提升潜力可增强投资回报. 持续的地缘政治不确定性加强了持续的需求。 以国防为重点的研究和开发进一步支持部门领导。

预计灾害管理机构部分在预测期间将以最快的速度增长,同时政府将更加重视备灾和救灾基础设施。 在被淹和无法进入的地区,两栖车辆对紧急通行至关重要。 公共安全机构正在扩大其车队,以改善应对时间。 城市洪灾风险驱使市镇一级的需求。 为抗灾能力方案提供的国际资金支持采购。 对气候相关风险的认识日益提高,加速了长期采纳。

两栖车辆市场区域分析

- 北美主导了两栖汽车市场,2025年收入份额最大,为46.3%,由强大的国防开支,先进的军事现代化计划所驱动,并越来越多地部署两栖平台用于救灾和洪水管理.

- 本区域高度重视能够跨越陆地、浅水和沿海地区运作的多地交通解决方案,特别是国防部队和应急服务

- 这种主导地位还得到稳固的国防承包商、强有力的研发能力以及政府机构在备灾和有复原力的基础设施、将两栖车辆定位为军事和民用关键资产方面不断增加的投资的支持。

美国两栖车辆市场透视

美国两栖汽车市场在2025年收获了北美最大的收入份额,由国防和国土安全方面的持续投资所推动. 美国军方继续将两栖攻击和运输车辆列为重点,以加强沿海和远征能力. 联邦和州机构越来越多地利用两栖平台进行洪水救援和紧急后勤,进一步支持需求。 主要制造商的存在和推进、装甲和导航系统方面的持续技术升级极大地促进了市场增长。

欧洲两栖车辆市场透视

预计在预测期间,欧洲两栖车辆市场将稳步扩大,主要由日益重视边境安全、沿海监视和灾害管理所推动。 一些欧洲国家洪灾事件不断增加,这正鼓励各国政府投资于两栖救援和运输解决方案。 该区域还得益于大力采用两栖出土机进行疏浚和水道养护。 目前对基础设施现代化和环境保护项目的投资正在支持在民用和国防部门更广泛地部署两栖车辆。

英国两栖车辆市场透视

预计在预测期间,英国两栖车辆市场将在一个引人注目的CAGR增长,其动力是国防现代化举措和更加注重洪水风险管理。 两栖车辆越来越多地被应急部门用于洪水多发地的救援行动. 该国强调快速反应机动性和海岸防御能力,支持在军事应用中采用。 政府为抗灾能力和基础设施保护继续提供的资助可望进一步刺激市场增长。

德国两栖车辆市场透视

德国的两栖车辆市场预计将在相当大的CAGR增长,对技术先进的工程解决方案的强劲需求为后盾. 德国注重基础设施建设,内河航道养护,环境恢复,这推动了两栖出土机和公用车辆的采用. 该国发达的工业基础和对效率和可持续性的重视促进了两栖车辆设计的创新。 加大政府和市政府对防洪工程的参与力度,进一步加强市场拓展.

亚太两栖车辆市场透视

亚太两栖车辆市场预计将在2026至2033年的预测期内,在快速城市化、基础设施日益发展以及自然灾害频发的推动下,登记最快的CAGR。 本区域各国政府正在大力投资于救灾能力,特别是在水灾和旋风多发地区。 扩大国防预算和边境安全举措也支持对两栖装甲车辆的需求。 沿海和河流地区不断增长的建筑和疏浚活动进一步加速了市场增长。

日本两栖车辆市场透视

日本两栖车辆市场因易受洪灾、海啸等自然灾害影响而日益活跃。 两栖车辆在应急、疏散和基础设施恢复行动方面发挥着关键作用。 日本对技术创新的强烈关注支持了先进,紧凑,高效的两栖平台的发展. 灾害管理机构和当地市政府增加部署有助于稳定的市场增长。

中国两栖车辆市场透视

中国两栖汽车市场在2025年亚太地区收入份额最大,由大型基础设施项目所驱动,防御能力得到扩大,灾害管理投入巨大. 迅速的城市化和频繁的洪水事件正在增加两栖运输和救援车辆的需求。 中国强大的国内制造业基础,使得两栖平台的生产成本有效,部署广泛. 政府主导的以防洪,水道开发,军事现代化为重点的举措继续推动市场扩张.

两栖车辆市场份额

两栖汽车业主要由历史悠久的公司主导,包括:

- BAE Systems plc (英国).

- 通用动力公司(美国).

- Rheinmetall AG(德国)

- 航空航天公司(韩国)

- Hitachi建筑机械有限公司(日本)

- (马来西亚)

- 湿地设备公司(美国)

- 威尔克制造有限公司(美国)

- 格里冯·霍弗劳克有限公司 (GHL) (英国).

- 伊韦科国防车辆(意大利)

- 科学应用国际公司(美国)

- 海德拉克股份有限公司(美国)

- Marsh Buggies公司(美国)

全球两栖车辆市场的最新动态

- 2025年4月,BAE Systems在从美国海军陆战队获得包括零部件和野外支援在内的30辆ACV-30毫米车的1.885亿美元合同后,加强了其在两栖车辆市场的地位. 这项合同加强了对能够进行上岸和复杂陆上作业的先进的两栖作战平台的持续需求。 30毫米远程炮塔的列入反映出市场日益强调增强火力和耐受性。 这种大规模国防订单支持长期收入稳定,并鼓励两栖作战车辆段继续技术进步

- 2025年2月,BAE Systems通过在阿联酋的IDEX防御展上展示其"两栖战车"来扩大其全球市场足迹. 这一举措突出表明,两栖车辆市场日益重视国际扩张和以出口为导向的增长。 奥地利中心跨越崎岖地形和开阔洋面环境的能力与盟军军队对灵活、多任务平台不断增长的需求相适应。 预计国际风险会增加,以加强竞争定位并驱动未来的合同机会

- 2024年4月,Metal Shark Boats出动了符合美国海军和海军陆战队要求的30英尺自主两栖地表飞行器,为市场创新做出了贡献. 半潜能,两栖导航,自主操作的结合,反映了市场向无人驾驶和混合解决方案的更广阔转变. 高速,延伸范围,并简化了发射和恢复,提高了运行效率. 这种发展迹象表明,对监测、后勤和战术任务等自主两栖系统的兴趣日益增加。

- 2023年3月,BAE Systems在获得美国海军陆战队涵盖两栖战车人员和指挥变体的生产合同后,加强了市场存在. 合同为25个以上的ACV-P单元实施了价值为1.453亿美元的现有采购方案,为15个以上的ACV-C单元实施了1.115亿美元的采购方案。 这一奖项凸显出海军陆战队继续进行的舰队扩张和现代化努力. 持续采购多种ACV变体可提高需求能见度,支持两栖车辆市场内的可扩展生产

- 2023年1月,伊维科国防车辆公司与意大利海军签订合同,以SUPERAV 8×8平台为基础提供36辆"两栖"装甲车,加强了欧洲两栖车辆市场. 该协议支持舰队增援,并提升了圣马可海军陆战队的国家出海投射能力. 先进的防护系统,远程炮塔,以及强大的海上性能,突出了对高端装甲两栖平台日益增长的需求. 这一发展反映了两栖装甲车辆段的一贯国防投资和长期增长潜力.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。