Global Automotive Helicol Coil Spring Market

市场规模(十亿美元)

CAGR :

%

USD

5.18 Billion

USD

12.02 Billion

2025

2033

USD

5.18 Billion

USD

12.02 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 12.02 Billion | |

| % | |

|

Global Automotive Helicol Coil 市场分割,由相位计(下4英寸及以上4英寸),工艺方法(热冷和冷冷冷),应用(双惠勒,四惠勒和重型车辆),终端用户(Automotive OEM和汽车后市场)- 2033年工业趋势和预测

汽车 Helicol Coil市场概览

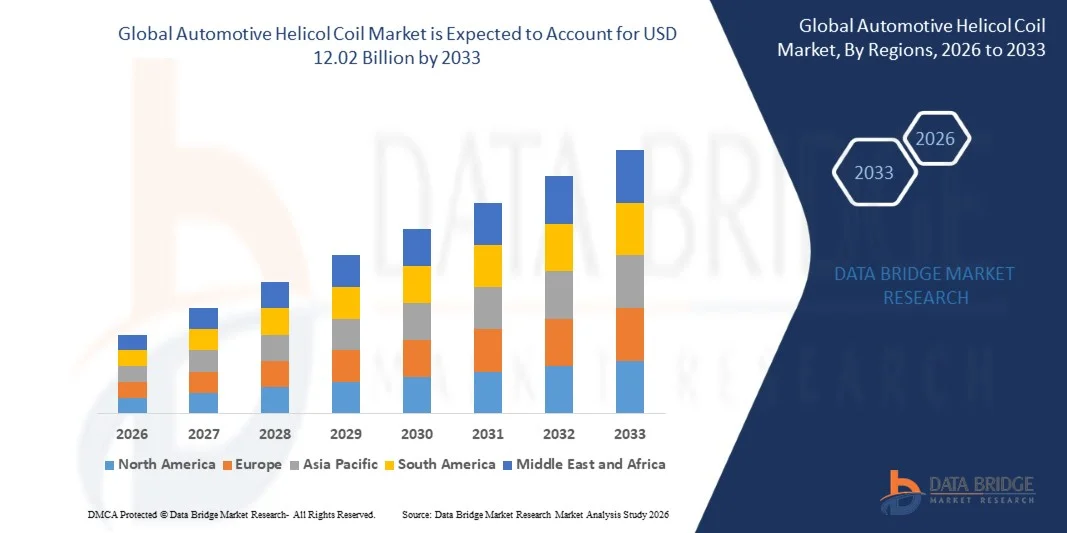

汽车 Helicol Coil 市场价值2025年51.8亿美元预计将达到到2033年12.02亿美元,生长在一个从2026年到2033年CAGR为5.50%.市场正在稳步增长,原因是车辆生产增加,对耐用接线式紧固解决方案的需求增加,汽车制造业越来越多地使用轻型材料。 螺旋圈被广泛用于加强发动机组件、传输系统、底盘组件和其他关键汽车应用中的线接,在这些应用中,可靠性和耐穿性至关重要。

对车辆性能、安全和寿命的日益重视,加上现代车辆越来越多地采用铝等轻活合金,正在鼓励汽车制造商将螺旋管圈整合起来,以提高线强度和负载能力。 此外,电力车辆生产的扩大和汽车工程的进步也为精密固接解决方案创造了新的机会. 螺旋圈提供成本效益高的线程维修和加固能力,帮助制造商提高组件耐久性,减少维修需要,并增强客运车辆和商业车辆段的总体车辆可靠性.

主要市场趋势和见解

- 北美主导了汽车螺旋管螺旋管市场,2025年收入份额最大,为36.8%,辅以强劲的汽车制造活动,轻量级组件的集成程度不断提高,客车和商用车辆对高性能快拉和线性强化技术的需求也不断增长.

- 亚太预计将是增长最快的区域,2026年至2033年的CAGR记录为6.4%. 推动增长的有:扩大车辆生产、电力车辆工业迅速增长、增加汽车制造投资、以及中国、印度、日本和韩国对具有成本效益的节能解决方案的需求增加。

- 在2025年,由于在客车、摩托车、发动机组件、输电房和轻量级汽车组件中广泛使用,下行4英寸部分拥有大约68.5%的最大市场收入份额。 这些螺旋管由于能与紧凑的线状应用相兼容并越来越多地被现代车辆平台采用铝和镁合金,因此被广泛取用.

- 由于重型车辆、商业运输系统以及大型结构汽车组件的部署量增加,需要增强载重能力和线长耐用性,预计在2026年至2033年期间,CAGR区段增长最快,为6.2%。 不断增加的重型车辆生产和工业运输车队投资正在支持扩展车辆段。

- 冷凉部分在2025年拥有最大的市场收入份额,约为61.8%,其驱动力在于其能够提供优异的维度精确度,提高线条一致性并增强机械特性. 汽车制造商越来越喜欢冷处理的螺旋圈来精确地将发动机、悬浮系统和电动车辆组件中的应用固定起来。

- 热冷部分预计将在2026年至2033年达到5.9%的CAGR增长最快,这是由于对重型汽车应用中使用的高强度线性插件和暴露在较高的操作温度和机械压力下的大型结构组件的需求不断增加所驱动的.

- Four-Wheeler机务段拥有2025年最大的市场收入份额,约为57.4%,其驱动力是全球客车产量高并越来越多地使用跨引擎、传输、电池包和底盘组件的线形加固解决方案。 客车越来越多地采用轻量级材料,进一步加快了对六氯环乙醇电圈设施的需求。

- 重型车辆段预计将在2026年至2033年CAGR增长6.4%,增长最快,原因是商用车辆产量不断上升,物流网络不断扩大,对耐用紧固系统的需求不断增加,这些系统能够承受持续振动和高负荷运行条件。

- 汽车OEM部分拥有最大的市场收入份额,在2025年约为72.1%,其驱动力是在车辆制造过程中对螺旋管进行大规模整合,以提高线程可靠性、组件寿命和组装性能。 增加电力车辆和轻量级汽车平台的生产,进一步加强了OEM对先进线形加固技术的需求.

- 汽车后市场部分预计将在2026至2033年的6.0%的CAGR中增长最快,其驱动力是车辆维修活动增加,平均车龄增加,以及越来越多地采用线状维修解决方案,以便能够在不完全更换的情况下恢复被损坏的部件。 全球范围汽车维修网络的扩大进一步支持了车辆段的增长。

市场大小和预测

- 全球市场价值(2025):5.18亿美元

- 预期市场价值(2033年):12.02亿美元

- CAGR(2026-2033年):5.50%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和范围汽车肝醇油市场分割

|

属性 |

汽车 Helicol Coil 键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

二. 支助基伦泉(瑞典) |

|

市场机会 |

• 日益采用轻型汽车材料 |

|

添加数据信息集的值 |

除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

汽车 Helicol Coil市场趋势

趋势:轻型材料的日益采用和车辆的精密强化

汽车制造业对轻量级、高强度和可持久地固化的解决方案的需求日益增加,这正在推动关键车辆组件中采用螺旋管。 汽车制造商越来越多地用铝和镁合金等轻质材料来取代传统的钢构件,以提高燃料效率并降低车辆重量. 然而,这些材料往往具有下行线强度,使得在高负载操作条件下能够保持结构完整性的强化线接插器越来越需要.

在现代客运车辆和商业车辆中,制造商正在整合螺旋管圈,例如,在发动机区块、传输装置、悬挂系统和制动组件中,以提高线程耐久性和抗振动引起的磨损。 电动车辆制造商还利用电池闭塞和轻量级结构组件中的线性加固溶液,以确保可靠的加固并尽量减少材料疲劳.

电动机动和先进车辆结构的迅速扩大,对能够支持长期可靠性和减少维修需要的精密工程快取系统的需求正在增加。 此外,汽车后销修理设施继续依赖螺旋管线修补系统来恢复被损坏的线条而无需更换昂贵的部件. 2025年通过EV生产方案进行的工业验证表明,在反复的压力测试条件下,用有线插件加固的轻量级铝电池房组件显示,与传统的有线设计相比,保持有约20-30%的线强度。

活性肝醇

关键市场驱动器:轻量级汽车组件日益被采用

世界各地的汽车制造商在提高燃料效率、减少车辆排放并遵守严格的环境条例方面承受越来越大的压力。 在车辆生产中越来越多地使用铝合金等轻质材料,正在产生对线形加固技术的大量需求,这些技术能够在动态运行条件下保持收紧可靠性.

汽车OEMs正在越来越多地部署螺旋管来强化轻量级发动机组件、传输系统和结构组件中的线接头。 例如,现代电动车辆广泛使用铝电池外壳和轻量级底盘组件,其中加固线接器有助于防止线接并改进组装寿命。

同样地,商用车辆制造商正在将线状加固溶液纳入暴露在持续振动和机械压力下的高负荷应用。 2024年期间在欧洲和北美进行的现实世界汽车工程研究显示,与高周期作业环境中的常规接线相比,六氯环乙烷强化铝组件的线寿命提高了近2至3倍。

关键限制/挑战:替代强化办法的可用性和成本敏感性

汽车螺旋管市场面临着替代紧接技术的挑战,包括固线插件、自制紧接器和先进的机械紧接系统。 这些替代品在需要线性加固或修理的应用中,特别是在成本敏感的制造环境中,往往会直接与螺旋管相竞争.

此外,不锈钢和特制合金价格的起伏会增加生产成本,影响制造商的盈利能力和终端用户的承受能力. 在严格成本优化目标下运作的汽车供应商可能会限制低价值应用的采用,因为传统的加固方法被认为是充分的。

商业基准研究显示,替代线性插入解决方案可在某些自动化装配环境中提供约10-15%的安装时间,对在高容量生产设施中部署传统的螺旋管形成竞争压力。

关键市场机会:扩大电力车辆制造和汽车后销修理

电动车辆生产的迅速增长和全世界车辆泊车量的增加为螺旋管制造商创造了大量机会。 现代的EV平台需要大量使用轻量级材料和精密的紧接系统,从而产生对能保证不同热能和机械载荷下长期可靠性的线形加固技术的需求.

汽车公司正在越来越多地整合螺旋管圈,例如电池包、电动驱动装置和轻量级结构组件,以提高耐久性并减少线程故障的风险。 在汽车后销中,车龄的提高和修理活动的增加正驱动着对线状修复解决方案的需求,这些解决方案允许被损坏的部件被修复而不是被替换.

此外,防腐蚀合金和自动安装技术的进步正在改进产品性能,并正在扩大对客车、商业车队和性能车辆的采用。 2025年在中国、德国和美国开展的EV制造方案报告说,在电池房组件中越来越多地使用强化线接插件,有助于在高振动操作环境中提高大约15-25%的可靠性。

活性肝醇油料市场范围

市场按直径、加工方法、应用和最终用户划分。

• 以数字表示

根据直径,市场被分割成4英寸以下和4英寸以上. 在2025年,由于在客车、摩托车、发动机组件、输电房和轻量级汽车组件中广泛使用,下行4英寸部分拥有大约68.5%的最大市场收入份额。 这些螺旋管由于能与紧凑的线状应用相兼容并越来越多地被现代车辆平台采用铝和镁合金,因此被广泛取用.

由于重型车辆、商业运输系统以及大型结构汽车组件的部署量增加,需要增强载重能力和线长耐用性,预计在2026年至2033年期间,CAGR区段增长最快,为6.2%。 不断增加的重型车辆生产和工业运输车队投资正在支持扩展车辆段。

• 采用程序方法

根据加工方法,将市场分入"热冷"和"冷冷". 冷凉部分在2025年拥有最大的市场收入份额,约为61.8%,其驱动力在于其能够提供优异的维度精确度,提高线条一致性并增强机械特性. 汽车制造商越来越喜欢冷处理的螺旋圈来精确地将发动机、悬浮系统和电动车辆组件中的应用固定起来。

热冷部分预计将在2026年至2033年达到5.9%的CAGR增长最快,这是由于对重型汽车应用中使用的高强度线性插件和暴露在较高的操作温度和机械压力下的大型结构组件的需求不断增加所驱动的.

• 通过申请

在应用的基础上,市场被分割成"双惠勒","四惠勒"和"重活车". Four-Wheeler机务段拥有2025年最大的市场收入份额,约为57.4%,其驱动力是全球客车产量高并越来越多地使用跨引擎、传输、电池包和底盘组件的线形加固解决方案。 客车越来越多地采用轻量级材料,进一步加快了对六氯环乙醇电圈设施的需求。

重型车辆段预计将在2026年至2033年CAGR增长6.4%,增长最快,原因是商用车辆产量不断上升,物流网络不断扩大,对耐用紧固系统的需求不断增加,这些系统能够承受持续振动和高负荷运行条件。

• 最终用户

以终端用户为基础,将市场分出为"汽车OEM"和"汽车后市". 汽车OEM部分拥有最大的市场收入份额,在2025年约为72.1%,其驱动力是在车辆制造过程中对螺旋管进行大规模整合,以提高线程可靠性、组件寿命和组装性能。 增加电力车辆和轻量级汽车平台的生产,进一步加强了OEM对先进线形加固技术的需求.

汽车后市场部分预计将在2026至2033年的6.0%的CAGR中增长最快,其驱动力是车辆维修活动增加,平均车龄增加,以及越来越多地采用线状维修解决方案,以便能够在不完全更换的情况下恢复被损坏的部件。 全球范围汽车维修网络的扩大进一步支持了车辆段的增长。

汽车 Helicol Coil市场区域分析

北美汽车 Helicol Coil 市场透视

北美主导了汽车螺旋圈市场,2025年收入份额最大,为36.8%,辅以强大的汽车制造活动,日益采用轻量级车辆组件,对耐用线强化解决方案的需求也不断增长. 整个区域的汽车OEM正在越来越多地利用发动机系统、输电组件和电动车辆电池封口中的螺旋管来提高可靠性和组件寿命。 主要汽车制造商的存在,加上对电动和先进车辆工程的投资不断增加,继续支助客运车辆和商业车辆的市场扩张。

美国汽车 Helicol Coil 市场透视

美国汽车螺旋管市场在2025年收获了北美最大的收入份额,其燃料是汽车产量高和轻量级材料在汽车制造中的日益融合. 汽车制造商越来越注重在降低车辆重量的同时提高结构耐用性,驱动铝和镁组件对线程强化技术的需求. 电动车辆制造的迅速扩展和强有力的市场后期维修活动进一步促进了市场增长。 此外,增加对先进汽车工程和精密接缝系统的投资,正在支持全国各地更广泛地采用螺旋管溶液。

欧洲汽车 Helicol Coil 市场透视

2026年至2033年,欧洲汽车螺旋管市场预计将出现最快的增长率,这主要是由严格的车辆排放条例所驱动的,而且汽车制造业越来越多地采用轻量级材料。 欧洲汽车制造商正在积极推行减重战略,以提高燃料效率和电力车辆的性能,增加对线形加固技术的需求。 该区域的电力车辆生产和先进的汽车工程应用正在强劲增长,六氯环乙醇圈被广泛用于关键的结构和动力列车组件。

英国汽车 Helicol Coil 市场透视

英国汽车螺旋管市场预计将在2026至2033年间出现最快的增长率,其驱动力是电力车辆生产的增长和对高性能快快解决方案的日益增长的需求. 汽车制造商越来越多地采用需要增强线程耐久性和负载性能的轻量级合金和先进工程材料. 此外,该国正在扩大汽车市场后销部门并增加车辆维修活动,支持在客车和商用车辆中更多地采用线形修理和加固办法。

德国汽车 Helicol Coil市场透视

德国汽车螺旋管市场预计将出现从2026年到2033年最快的增长率,这得益于该国强大的汽车制造基地和在溢价车辆生产方面的领先地位. 德国汽车制造商正在越来越多地将轻量级材料和高级结构组件纳入车辆设计,从而产生了对精准线程强化系统的强烈需求. 电动车辆和下一代出行平台的快速发展正在进一步加快采用. 此外,德国对工程卓越,耐久性和制造业效率的关注继续支撑着市场增长.

亚太汽车 Helicol Coil 市场透视

亚太汽车螺旋管市场预计将在2026年至2033年出现最快的增长率,其支持是扩大车辆生产、快速工业化以及增加对中国、日本、印度和韩国等国家的电力流动投资。 本区域不断增长的汽车制造部门正在推动对能够支持大规模生产需要的成本效益高和可持久的固化技术的需求。 此外,轻量级材料的采用日益增加,汽车的后销活动也越来越多,这大大促进了市场的扩大。

日本汽车 Helicol Coil 市场透视

由于该国汽车工程能力先进并大力重视车辆可靠性,日本汽车螺旋管螺旋管市场预计将在2026至2033年出现最快的增长率. 日本汽车制造商越来越多地在精确的汽车组件中利用螺旋管来增强线的强度和长期组件耐久性。 混合动力和电动车辆日益被采用,这进一步增加了对电池系统和轻型车辆结构中强化加固解决方案的需求。 此外,日本强调优质制造业和技术创新,继续支持市场增长。

中国汽车 Helicol Coil 市场透视

中国汽车螺旋管螺旋管市场占2025年亚太地区最大的市场收入份额,这归功于该国作为世界最大的汽车制造枢纽的地位和迅速扩张的电动车辆工业. 中国在客车,商用车辆,电动出行平台上不断出现对线形强化解决方案的强烈需求. 轻量级铝组件的使用日益增加,车辆生产量增加,国内汽车制造商大量出行,这些都是推动市场增长的关键因素. 此外,政府推动采用电动车辆和先进制造技术的举措正在中国进一步加快市场扩张.

汽车肝醇油料市场份额

汽车 Helicol Coil 工业主要由历史悠久的公司领导,包括:

• 基伦泉(瑞典)

• GKN汽车有限公司(英国)

• Sogefi SPA(意大利)

• 美国NHK暂停部件公司(美国)

• Muhr und Bender KG(德国)

• Betts Spring(美国)

• MW工业公司(美国)

• Draco Spring Mfg Co.(美国)

• UNI AUTO公司(台湾)

• MITSUBISHI StEEL MFG. CO., LTD.(日本)

• Lesjöfors汽车公司(瑞典)

• 富达集团(中国)

• Clifford Springs有限公司(英国)

• Hendrickson USA, L.L.C.(美国)

• Jamna汽车工业有限公司(印度)

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。