Global Automotive Sodium Ion Battery Market

市场规模(十亿美元)

CAGR :

%

USD

189.70 Million

USD

689.24 Million

2025

2033

USD

189.70 Million

USD

689.24 Million

2025

2033

| 2026 –2033 | |

| USD 189.70 Million | |

| USD 689.24 Million | |

| % | |

|

全球汽车钠-虹电池市场分化,由电池化学(PRussian Blue Sodium-Ion,分层氧化钠-虹和多管钠-虹),由技术(Aqueous Sodium-虹技术和无水钠-虹技术),由能力(低于10千瓦小时,10至40千瓦小时并高于40千瓦小时),由终端使用(电动2-惠勒,电动3-惠勒,客用电动车辆和轻型商用车辆)——工业趋势和预测至2033年

汽车钠-虹电池市场概况.

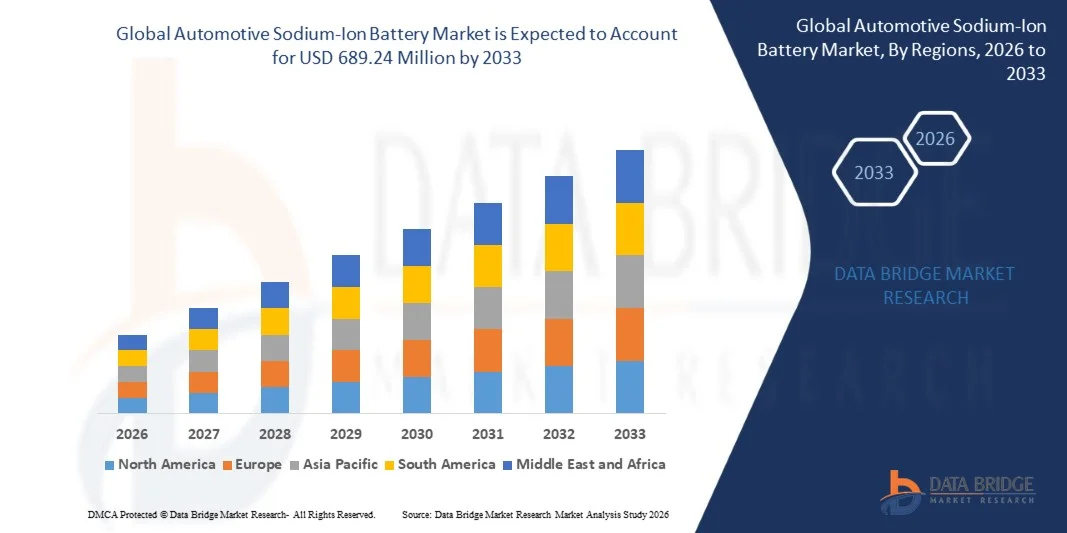

根据数据桥市场研究分析,汽车钠-虹电池市场的价值为:2025年1.897亿美元预计将达到截至2033年的6.8924亿美元,生长在一个从2026年到2033年CAGR为17.50%. 钠离子电池是一种新兴的电化学能存储技术,利用钠离子作为充电载体,而不用锂离子. 由于钠资源丰富而成本低,这些电池越来越多地被评价为锂离子电池的补充替代品,用于成本敏感的电动车辆应用,特别是城市移动,双轮车,三轮车和起降级客车.

电力车辆需求增加、电池技术进步以及电池供应链多样化的需要,使市场大幅扩张。 钠离子电池利用了丰富而广泛的原材料,使资源安全和本地化生产得以改善。 持续的研究工作正在改进阴极结构,例如普鲁士蓝相仿物、分层氧化物和聚氮化合物,从而提高耐久性和操作稳定性。 最近的突破大大提高了钠离子电池能密度,缩小了与磷酸锂铁(LFP)电池的差距.

市场大小和预测

- 全球市场价值(2025):189.7百万美元

- 预期市场价值(2033):6.8924亿美元

- CAGR预测(2026-2033):17.50%

- 2025年主要区域:亚太

- 快速增长区域:欧洲

主要市场趋势和见解

- 亚太是汽车钠离子电池的最大市场,由中国、日本和韩国等国家的主要电池制造商和快速EV的采用所驱动。

- 欧洲是汽车钠-离子电池市场增长最快的区域,其驱动力在于对电池本地化的强有力的政策支持,加速了EV的采用,以及减少锂依赖性的战略重点.

- 非水生钠-虹技术段有望引领市场,提供更高的能密度和操作电压,同时能与改造后的锂离子制造线相兼容.

- 10至40千瓦时容量段预计将从2026年大幅增长至2033年,符合紧凑型客车和城市出行平台的要求.

- 电动双轮机、三轮机和紧凑型客车预计将代表最早的商业采用部分,因为它们的能耗密度要求相对较低并注重承受能力。

- 阴极材料的不断改进,热稳定性,低温性能,循环寿命都在缩小与磷酸锂铁电池的性能差距.

- 政府促进国内电池制造和替代化学的主动行动正在加速市场采用。

范围和汽车钠-碘电池市场分割报告

|

属性 |

汽车钠-离子电池键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

当代Amperex技术有限公司(中国) BYD有限公司(中国) Faradion(依赖工业)(联合王国/印度) ● Hina电池技术有限公司(中国) 提亚马特能源(法国) AMTE 电力局(联合王国) 纳特龙能源公司(美国) * Altris AB(瑞典) 高通高科技有限公司(中国) EVE能源有限公司(中国) 法拉西斯能源公司(中国) · 浙江 Nat能有限公司(中国) · 江苏透视钠-虹电池技术有限公司(中国) • 峰能(美国) 埃松电力(马来西亚) 长安汽车(中国) 依赖工业有限公司(印度,通过Faradion) |

|

市场机会 |

对具有成本效益和可持续的电动车辆电池解决方案的需求增加 扩大电动两轮和三轮机中的钠离子电池应用 增加政府对国内电池制造和替代化学的支持 · 城市EV车队、电动双轮车和商业车辆对电池解决方案的需求日益增加 |

|

添加数据信息集的值 |

除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

汽车钠-虹电池市场趋势

趋势:钠-碘电池化学的技术进步

持续的研究工作正在改进阴极结构,例如分层氧化物、普鲁士蓝相仿物和聚氮化合物,从而提高耐久性和操作稳定性。 非水相钠离子技术正在领导电力车辆的汽车钠离子电池市场,因为它通过更宽的电化学稳定性窗口提供更高的能密度和操作电压,使得客用和轻型商用电动车辆能够实际行驶范围. 它也与经过修改的锂离子制造线相兼容,使得CATL和Hina电池技术等公司能够以较低的资本调整来规模化生产. 最近的进展大大改善了钠离子电池能密度,缩小了与磷酸锂(LFP)电池的差距.

汽车钠-虹电池市场动态

关键市场驱动器:电力车辆需求增加

驱动汽车钠离子电池市场的一个主要增长因素是对可持续和生态友好型运输解决方案的需求日益增加。 全世界各国政府正在执行严格的排放条例并奖励采用电动车辆。 钠离子电池为锂离子电池提供了一个可行的替代品,由于锂资源有限,锂离子电池更昂贵并引起供应链上的关切. 城市交通和车队运输的快速电气化正在形成汽车钠离子电池市场。 随着对电动车辆的需求持续上升,预计钠离子电池将在成本敏感的车辆部分补充锂离子电池,而不是完全取而代之.

密钥限制/挑战:与锂-离子电池相比能量密度较低

汽车钠离子电池市场面临的一个重大挑战是,与锂离子电池相比,能量密度较低. 钠比锂更重,而其离子也更大,导致相同细胞大小的能产能更低. 钠离子电池目前大约达到140-180 Wh/kg,而180-300 锂离子电池的Wh/kg,限制了车辆的驾驶范围. 然而,钠离子电池既能减少对锂,钴和镍的依赖,又能改善原材料的可获性,使它们成为特定应用的成本效益高的替代品.

关键市场机会:扩大钠-碘电池应用

钠离子电池在电动双轮机,三轮机和轻型商用车辆中的应用得到扩展,为市场提供了巨大的增长机会. 与一些以锂为基础的系统相比,钠离子电池由于热能行为的改善和热能逃逸的风险降低,提供了固有的安全优势. 随着城市执行更严格的排放条例,车队运营商注重所有制总成本,钠离子电池正在成为成本敏感的汽车部分具有竞争力的能源储存解决方案.

汽车钠-虹电池市场范围

汽车钠离子电池市场根据电池化学,技术,容量和最终用途进行分割.

电池化学:

在电池化学的基础上,汽车钠-虹电池市场被分解为普鲁士蓝色钠离子,分层氧化物钠离子和多亚离子. 普鲁士蓝钠-离子电池利用普鲁士蓝相仿作为阴极材料,提供高稳定性和长周期. 分层氧化钠-虹电池采用过渡金属氧化物作为阴极材料,提供高能密度和高速率能力. Polyanionic Sodium-Ion电池使用NASICON型材料等化合物,提供了极佳的结构稳定性和长周期. 这些化学工艺正越来越多地被汽车OEMs用于入门电动车辆和城市移动平台,其成本效益和安全优先于极端范围要求。 阴极化学和电解质配体的持续进步正在进一步提高钠离子电池在汽车应用方面的性能和商业可行性.

按技术分列:

在技术的基础上,汽车钠-虹电池市场被分解成水相钠离子技术和非水相钠离子技术. 非水上钠-虹技术预计会引导市场,通过更宽的电化学稳定性窗口提供更高的能密度和操作电压,使客车和轻型商业电动车能够实际行驶. 它还能与经过修改的锂离子制造线相兼容,使公司能够以较低的资本调整来规模化生产. 非水相钠离子技术在更广泛的温度范围内比水相系统提供更好的性能,使其更能与车辆性能和制造要求相配合. 非水生电解质的使用也使得操作电压更高,循环稳定性得到提高,这对于长期的汽车应用至关重要. CATL和Hina电池技术等主要制造商正在关注其商用EV电池产品的非水钠离子技术,推动整个行业广泛采用.

按容量:

根据容量,汽车钠-虹电池市场被分解为10千瓦小时以下,10至40千瓦小时及40千瓦小时以上. 10至40千瓦时段预计从2026年到2033年会有显著增长,与紧凑型客车和城市出行平台的要求相适应. 这个容量带特别适合在中短程任务周期内运行的电动双轮车,三轮车和轻型商用车辆. 10至40千瓦的容量范围在成本、重量和驾驶范围之间提供了最佳的平衡,使它成为对成本敏感的EV段的首选。 随着钠离子电池技术的不断改进,预计这一容量段会进一步扩大,在汽车钠离子电池总市场上占有更大份额. 新兴经济体对负担得起的电动车辆的需求日益增加,预计将进一步推动这一能力部门的增长。

按最终用途 :

根据最终用途,汽车钠-虹电池市场分出为电动二轮机车,电动三轮机车,客用电力机车和轻型商用车辆. 电动双轮机、三轮机和紧凑型客车预计将代表最早的商业采用部分,因为它们的能耗密度要求相对较低并注重承受能力。 对电动双轮车、三轮车、紧凑型客车和最后一英里快递车的需求不断增长,为钠离子电池创造了强大的市场牵引力,将承受能力、安全性和热稳定性置于更大的驾驶范围之上。 由于电能要求较低,充电周期频繁,电动两轮和三轮机特别适合钠离子电池的采用. 轻型商用车辆,包括快递货车和小型卡车,是钠离子电池不断增长的部件,为车队运营商提供了一个成本效益高的替代锂离子系统,用于城市物流和最后一英里快递业务.

汽车钠-碘电池市场区域分析

亚太汽车钠-虹电池市场透视

亚太是汽车钠离子电池的最大市场,由中国、日本和韩国等国家的主要电池制造商和快速EV的采用所驱动。 中国处于钠离子电池开发的前列,如CATL和BYD等主要生产商对这项技术进行了大量投资. BYD于2024年1月在江苏省徐州市开始建设首个钠离子电池厂,投资100亿元人民币(约合14亿美元),计划年产能为30GWh. 于2021年宣布了第一代钠离子电池的CATL于2025年4月推出了名为Naxtra的钠离子产品线,并声称已经大规模地开始制造. 中国政府"十四五"计划"和"中国制造2025"倡议均将新能源技术,包括钠离子电池列为重点.

欧洲汽车钠-虹电池市场透视

欧洲是汽车钠-离子电池市场增长最快的区域,其驱动力在于对电池本地化的有力政策支持,加速电动车辆的采用,以及减少锂依赖性的战略重点. 欧洲联盟正在通过欧洲电池联盟等倡议促进电池主权,该联盟鼓励国内发展替代化学,包括钠离子。 本区域的汽车型OEM正在优先为入门级EV和城市移动平台提供具有成本竞争力的电池解决方案,在这些平台上,钠离子比以锂为基础的系统具有物质可用性优势。 Tiamat Energy和Altris AB等区域开发商正在加强当地技术生态系统。 强有力的气候目标、两轮和紧凑车辆的快速电气化以及对千兆基础设施的投资共同推动了欧洲的市场增长。

北美汽车钠-虹电池市场透视

北美在汽车钠-虹电池市场中占有重要地位,支持这一市场的是增加电池制造投资并增加电动车辆需求。 鼓励国内电池生产的贸易政策可以支持对替代电池化学设备的投资,包括钠离子。 纳特龙能和峰能等关键角色活跃于北美市场,以钠离子电池技术为主,用于汽车和能存储应用. 日益重视可持续能源解决方案并减少对进口锂和钴的依赖,预计将推动该区域的市场增长。

汽车钠-虹电池市场股份

汽车钠-虹电池工业主要由地位良好的公司领导,包括: 电力机车,电动机车,电动机车,电动机车等.

- 当代Amperex技术有限公司(中国)

- BYD有限公司(中国)

- Faradion(依赖工业)(联合王国/印度)

- Hina电池技术有限公司(中国)

- 提亚马特能源(法国)

- AMTE 电力局(联合王国)

- 纳特龙能源股份有限公司(美国)

- Altris AB(瑞典)

- Gotion高科技有限公司(中国)

- EVE能源有限公司(中国)

- 法拉西斯能源公司(中国)

- 浙江 Nat能有限公司(中国)

- 江苏通志·钠-虹电池技术有限公司(中国).

- 峰能 (美国).

- 埃松电力(马来西亚)

- 长安汽车(中国)

- 依赖工业有限公司(印度,通过Faradion)

汽车钠-虹电池市场的最新发展

- 2026年2月,CATL和长安为世界上第一辆由钠离子电池供电的量产客运电力机车揭幕. 长安内沃A06型电力机车有一台45千瓦小时的CATL Naxtra钠离子电池,保证单电荷的起动范围为400多公里. 该车预定于2026年中通向市场,由CATL提供其先进的Naxtra钠离子电池,跨长安全品牌组合. 这一发展标志着从实验室级钠电池研究向商业EV部署的转变.

- 2025年4月,CATL在其首个"超级技术日"上推出了3个新的电动车辆电池产品:Freevoy Duble Power Battery,Naxtra(首个量产钠离子电池),第二代沈克星超快充电电池. CATL的Naxtra客机EV电池能达到每公斤能达175瓦时的能密度. 纳克斯特拉电池还通过了中国新的国家标准认证(GB 38031-2025),成为了第一个达到该安全标准的钠离子电池,并计划于2026年进行量产车集成.

- 2025年10月,Hina电池技术公司成功主办了以"Evolution & Leap:从产品时代到商业时代"为主题的产品大规模出厂活动. 公司已大规模出产了两类钠离子电池,并宣布开发以重活性应用为目标的快充电钠离子电池. 希纳公司已经建立了世界上首条用于钠离子电池的GWh规模量产线,并成功将其自行开发的1.1兆瓦钠离子电池集群交付给一家德国大型能源公司.

- 2025年11月,Reliance Industries(通过其子公司Faradion)宣布计划在印度扩大钠离子电池制造规模,以电动双轮机和三轮机应用为目标. 这一举措与印度推动国内电池生产一致,旨在减少印度快速增长的电力流动部门对进口锂离子电池的依赖。 Reliance计划在古吉拉特邦Jamnagar的30个GWh电池立方体,

- 2024年1月,BYD开始在江苏省徐州市建设首个钠离子电池厂,投资100亿元人民币(约合14亿美元). 该设施计划年容量为30千瓦时,并将生产钠离子电池和电池包,瞄准电动车辆、电网规模储存和工业中的应用。 这一重大投资强调了BYD对钠离子技术的承诺,认为它是锂离子电池的战略替代品.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。