Global Biohazard Bags Market

市场规模(十亿美元)

CAGR :

%

USD

499.56 Billion

USD

792.62 Billion

2025

2033

USD

499.56 Billion

USD

792.62 Billion

2025

2033

| 2026 –2033 | |

| USD 499.56 Billion | |

| USD 792.62 Billion | |

| % | |

|

全球生物危险袋市场,按容量类型划分(低于15个加仑、16个加仑-30个加仑和30个加仑以上)、价格类型(平价、中价和低价)、材料类型(HDPE(高敏聚乙烯)、高分子重量HDPE、LDPE(低敏聚乙烯)、LLDPE(低敏聚乙烯)、多聚物、塑料、PPP(聚丙烯)、其他)、销售渠道(现代贸易渠道、第三方在线渠道、直接给客户在线渠道、批发商/供应商、当地零售商)、终端使用(商业、工业和住宅)、应用(高传染性、其他传染病、夏普、化学和制药、一般保健废物等) -- -- 2033年工业趋势和预测

生物危险袋市场概览

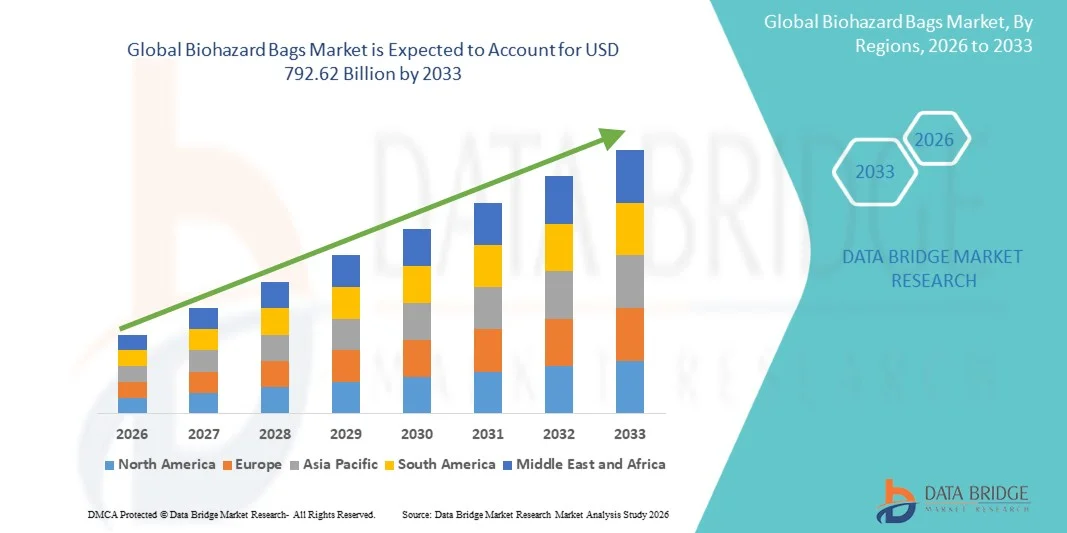

生物危险袋市场的价值2025年4995.6亿美元预计将达到到2033年达到7,926.2亿美元,生长在一个2026年至2033年CAGR为5.94%.生物危险袋市场正在稳步增长,原因是对安全医疗废物处理办法的需求不断增加,住院人数增加,以及全球严格的感染控制和生物医学废物管理条例。 人们对与保健有关的感染以及危险废物适当隔离的必要性的认识日益提高,这进一步支持了医院、诊断实验室和研究设施之间的市场扩张。

越来越多的医疗程序,加上传染病和外科手术的流行,迫使保健提供者、实验室和制药公司采用标准化的生物危险废物处理系统。 卫生组织等组织和环境安全机构的强有力的监管框架正在强制使用有色码和防泄漏的生物危险袋进行安全封装和处置。 高密度聚乙烯(HDPE)和聚丙烯类生物危险袋正在日益取代传统的处置方法,在发达和新兴的保健市场中提供了耐穿孔性、化学稳定性和感染控制效率。

主要市场趋势和见解

- 北美主导了"生物危险袋"市场,2025年收入份额最大,为39.18%,辅以强大的医疗保健基础设施,高医院废物生成,严格的生物医学废物管理条例,美国和加拿大各地广泛采用标准化感染控制做法.

- 中段在2025年占了46.73%的市场份额,因为它在承受能力和遵守监管之间保持了强有力的平衡。

- 亚太区域预计将是增长最快的区域,2026年至2033年的CAGR增长率为7.8%,而中国、印度和东南亚则因扩大保健基础设施、增加住院人数、提高对生物医学废物管理的认识以及快速城市化而火上浇油。

- HDPE(高敏聚乙烯)部分是增长最快的材料类型,由于高强度、耐穿孔和处理传染性和有害医疗废物的成本效益,预计CAGR为7.1%。

- 2025年,商业部门在最终用途类别中占主导地位,收入份额为46.52%,由医院、诊断中心和制药公司牵头,产生大量需要安全处置的生物医学废物。

- 现代贸易渠道部分在2025年占了38.74%的市场份额,通过有组织的医疗供应分销商和批量采购系统从医院和机构购买者那里大力采购。

- 高度传染性废物部分是增长最快的应用类别,CAGR为7.3%,其驱动力是传染病日益普遍、手术程序以及安全控制和处置高风险生物医学废物的更严格要求。

市场大小和预测

- 全球市场价值(2025):499.56亿美元

- 预期市场价值(2033):792.62美元 10亿

- CAGR预测(2026-2033):5.94%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和生物危险袋市场分块

|

属性 |

生物危险袋钥匙市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• Thermo Fisher科学公司(美国) |

|

市场机会 |

保健设施对控制感染的需求增加 在新兴市场扩大保健基础设施 制药和生物技术研发活动的增长 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

生物危险袋市场趋势

趋势:对卫生保健废物管理和感染控制的需求增加

" 生物危险袋 " 市场正在出现强劲增长,其动力是保健废物的生成增加、严格的生物医学废物管理条例以及医院和实验室日益重视控制感染。 根据世界卫生组织(世卫组织),保健废物总量中约有15%被认为是有害的,需要专门的遏制和处置办法,如生物危险袋。 医院、诊断实验室和药品制造单位越来越多地采用有色码、耐穿孔和防泄漏生物危险袋,以遵守世卫组织生物医学废物准则等监管框架和国家危险废物管理规则。 此外,新兴经济体扩大保健基础设施,大大增加了对成本效益高和符合要求的医疗废物处置解决方案的需求。

生物危险袋市场动态

主要市场驱动力:扩大保健基础设施和产生传染病

生物危险袋市场的驱动力主要是保健设施迅速扩大、手术程序增加以及全球传染病发病率上升。 医院、诊断中心和COVID-19相关遗留废物管理的增长大大增加了需要安全遏制的生物医学废物的数量。 例如,大型医院每月可产生数吨传染性废物,因此需要高强度的HDPE和聚丙烯生物危险袋进行安全处置。 在政府法规的支持下,医疗机构越来越多地采用严格的预防感染规程,进一步加快了市场需求。 此外,越来越多的制药和生物技术研究活动正在增加安全处置化学和生物废物的需要。

关键限制/挑战:环境关切和同业废物管理系统的高成本

生物危险袋市场的一个主要挑战是以塑料为原料的医疗废物产品的环境影响以及符合要求的废物管理系统成本上升。 多数生物危害袋由HDPE、LDPE和聚丙烯制成,如果不经过适当的焚化或处理,会助长塑料废物的积累。 此外,遵守严格的生物医学废物处置条例要求医院和实验室投资于隔离系统、有色码的包装和经认证的处置基础设施,从而增加业务费用。 在发展中地区,对集中处理废物设施的利用有限,进一步限制了有效采用。 例如,农村保健中心往往缺乏适当的隔离和处置系统,导致不当的废物处理做法。

关键市场机会:采用可持续和高绩效的医疗废物解决方案

生物可降解聚合物、可回收塑料和抗微生物带生物危害袋的结合,为市场提供了巨大的增长机会。 制造商越来越注重生态友好材料,以减少对环境的影响,同时保持耐用性和遵守标准。 欧洲和亚太等区域的政府正在促进可持续的医疗废物管理做法,鼓励绿色包装解决方案的创新。 此外,增加对智能保健系统和医院自动化的投资,正在提高废物跟踪、隔离和处置效率。 制药厂、生物技术实验室和大型医院网络不断增长的需求正在进一步支持全球采用符合条例的先进生物危险袋解决方案。

生物危险袋市场范围

生物危险袋市场按模拟类型,车辆类型,培训应用,终端用户,硬件组件,软件组件,培训模式,集成与连接,部署与支持与服务划分.

- 按容量类型

根据能力类型,生物危险袋市场被分割成小于15加仑,16加仑-30加仑和30加仑以上. Gallon–30的16个Gallon区段在2025年占据了42.18%的市场份额,因为它在医院、实验室和诊断中心的能力和可用性之间实现了最佳平衡。 这些袋被广泛用于整个外科病房,ICU和病理学实验室的常规生物医学垃圾收集. 其标准化规模确保主要保健系统遵守生物医学废物隔离规则。 越来越多的住院和门诊程序进一步推动了需求。 北美和欧洲等发达的保健系统大力采用,支持片段主导。 对感染控制协议的日益重视提高了使用的一致性。 与较大的容量袋相比,成本效益有利于采购偏好。 与医院标准垃圾箱相兼容可加强收养。 该部分得益于医疗保健环境中的高更替频率。 安全处理废物的监管任务进一步加强了需求。 新兴经济体日益增长的保健基础设施也在支持市场扩张。

由于大型医院和多专业保健中心的生物医学废物生成不断增加,预计30多加仑区段的CAGR在2026年至2033年增长最快,为6.9%。 扩大三级护理医院,大大推动了对高容量废物控制解决方案的需求。 越来越多的外科手术量和关键护理输入正在增加大宗废物产出。 防范大流行病的举措正在支持采用更大的处置系统。 工业规模的制药和生物技术设施正在推动需求。 亚太区域越来越多的保健投资正在加速采用。 容量较大的袋可以减少装卸频率和业务效率低下。 增强强度和耐穿孔能力正在增强可用性。 废物管理外包服务正在扩大使用。 政府促进集中处理废物的条例正在支持增长。 全球医院床位容量的提高是一个关键驱动因素。 预防感染意识的提高正在进一步加快采用。

- 按价格类型

根据价格类型,市场被分割成Premium,Medium和Low. 中段在2025年占据了46.73%的市场主导地位,因为它在承受能力和遵守监管之间保持了强有力的平衡。 医院和诊断实验室更喜欢中价袋来进行日常生物医学垃圾处理. 这些产品符合卫生保健环境所要求的基本安全和耐久标准。 在公共保健系统中采用高比例的做法支持支配地位。 具有成本敏感性的新兴市场极大地促进了需求。 通过既定的发售渠道,可以广泛取用中等袋. 大宗采购的采购效率加强了使用。 标准化生产降低了成本可变性。 全球越来越多的医院网络正在增加消费量。 政府保健方案倾向于符合成本效益的遵守办法。 中等耐用性使其适合常规应用. 医院的强更换周期支持稳定的需求。

由于对先进感染控制解决方案的需求不断增加,预计在2026年至2033年的CAGR增长最快,为7.1%。 防渗出性能优异。 越来越多的药物制造和生物技术实验室正在推动采用。 处理高风险传染性废物的医院更喜欢保费级材料。 抗微生物的生物危险袋正在增强吸引力。 严格监管合规要求支持保费化. 专门外科手术程序的增长正在增加需求。 北美和欧洲等发达区域是主要贡献者。 先进的保健基础设施支持保费产品的吸收。 职业安全意识的提高正在推动收养。 生物可降解溢价材料的创新正在扩大市场范围。 保健质量标准正在推动高价值采购。

- 按材料类型

根据材料类型,将市场分入HDPE,高分子重量HDPE,LDPE,LLDPE,Polymer,P可塑,PP等. HDPE(高敏聚乙烯)部分在2025年占了39.84%的市场份额,因为其强度高,具有化学耐受性和成本效益. 医院和实验室广泛使用HDPE袋安全地处置传染性废物。 其耐久性确保了危险材料的防渗漏。 强烈的穿刺阻力使其适合尖锐的废物处理. 原材料供应量高,有利于大规模生产。 全球保健系统的监管接受程度加强了需求。 由于费用低而可靠性高,医院更喜欢HDPE. 公共保健设施使用量大。 已建立的制造业基础设施支持供应链的效率。 增加生物医学废物的产生有助于稳定的消费。 受控系统中的易回收性可增强采用性。 保健部门的广泛应用加强了支配地位。

PP (Plypropylene) 段预计在2026年至2033年的CAGR增长7.3%,由高热阻和机械强度所驱动. 以PP为基础的袋被越来越多地用于高风险的传染和化学废物应用中. 制药业需求的增加正在加速增长。 生物技术实验室更喜欢PP,以满足先进的控制需要. 与传统塑料相比,耐用性得到提高,有利于采用。 高温废物处理流程的增长正在增加需求。 日益重视先进的感染控制正在支持使用。 监管性推进更安全的生物医学垃圾处理 推动收养. 多层PP电影的创新正在扩大应用. 亚太区域的保健现代化正在刺激需求。 越来越多的外科废物有助于消费增长。 环境合规要求正在增加PP的使用.

- 通过销售频道

以销售频道为基础,将市场分入"现代贸易频道","第三方在线频道","直通客户在线频道","批发商/快递商","地方零售商"等. 2025年,由于医院和实验室大量采购,批发商/供应商部分占了市场的37.26%。 保健机构集中采购系统支持大量销售。 已建立的供应商网络确保遵守监管规定。 大力参与政府保健采购推动了需求。 批量分配的成本优势加强了支配地位。 可靠的供应链支持持续供应。 医院倾向于长期供应商合同。 不断增长的保健基础设施加强了批量采购。 强有力的物流网络提高了交付效率。 标准化定价模式支持采用。 制药部门的工业规模采购增加了需求。 高重复购买周期维持部分领导。

第三方在线频道部分预计将在2026年至2033年的7.5%的CAGR中出现最快的增长,因为数字采购的采用越来越多。 小诊所和实验室更喜欢在线采购平台. 医疗用品电子商务的扩展正在推动获得医疗服务。 数字供应链一体化正在提高效率。 加快采购周期有助于采用。 医疗保健电子市场日益渗透正在加速增长。 价格透明度正在吸引买方。 在线平台提供更广泛的产品品种. 越来越多的中小企业保健提供者正在推动需求。 方便点菜会增加使用率。 扩大B2B医疗门户有助于增长。 采购系统中采用的技术正在迅速增加。

- 按最终使用

根据最终用途,市场被分割成商业、工业和住宅。 在医院、诊所和诊断中心的推动下,商业部门在2025年占了市场的58.91%,产生大量生物医学废物。 增加全球病人的流入支持需求增长。 在保健废物管理方面加强监管是关键的推动因素。 越来越多的外科手术正在增加废物输出。 扩大保健基础设施支持消费。 城市医院的高收养率加强了支配地位。 政府保健方案促进了采购。 严格感染控制协议驱动使用. 大型诊断实验室做出了重大贡献。 制药公司也支持需求。 不断产生废物可确保经常性地消费。 强有力的机构采购制度加强了领导。

2026年至2033年,在医药和生物技术扩展的推动下,工业部分的CAGR增长最快,为6.8%。 越来越多的研发活动正在产生危险废物。 临床试验的增长正在刺激需求。 工业实验室需要先进的封闭系统。 生物记录学生产的增长正在增加废物产出。 扩大制造设施有助于收养。 严格的环境法规推动合规需求. 大量废物处理要求支持增长。 越来越多的合同制造组织正在推动需求。 越来越多的生物技术初创企业正在推动消费。 工业保健废物管理外包正在增加。 工业废物处理系统的技术升级正在加速采用。

- 通过应用程序

根据应用情况,市场分为高感染、其他传染、夏普、化学和制药、一般保健废物等。 2025年,在医院严格的感染控制协议的推动下,高度传染病部门占了市场的34.67%。 传染病发病率的上升增加了废物的产生。 COVID-19遗留的废物管理继续支持需求。 重症监护室和隔离病房的强力收养推动了使用。 监管准则授权专门的处置系统。 医院优先保障感染性垃圾处理安全. 日益提高对医院感染的认识有助于收养。 高风险废物需要持久的遏制解决方案。 政府保健政策加强了使用标准。 扩大传染病治疗中心有助于需求。 全球大流行病的防范能力增强,强化了部分的主导地位。 保健系统的高更替周期确保了稳定的消费。

化学和制药部门预计将在2026年至2033年的CAGR增长最快,达到7.0%,其动力是扩大制药生产和研发活动。 越来越多的临床试验会产生需要安全处置的化学废物. 生物技术的扩展正在加速需求。 严格环境合规监管,支持增长. 实验室越来越多地使用危险化学品,增加了收养。 制药厂是主要贡献者。 合同研究机构的增长刺激了需求。 扩大药物开发管道支持使用。 日益重视安全化学废物管理是推动采纳的因素。 工业实验室需要专门的封闭解决方案。 全球对化学品处置的监管压力正在增加。 抗化学生物危害材料创新支持扩展.

生物危险袋市场区域分析

北美主导了"生物危险袋"市场,2025年收入份额最大,为39.18%,辅以强大的医疗基础设施,高医院废物产生,严格的生物医学废物管理条例,以及美国和加拿大各地广泛采用标准化的感染控制做法. 本区域受益于先进的医院网络、高手术量和临床环境中完备的废物隔离系统。 日益重视预防感染、遵守监管以及安全处置有害医疗废物,继续加强了北美在全球市场上的领导地位。

美国生物危险袋市场透视

美国"生物危险袋"市场由于住院人数上升,外科手术程序增加,以及严格实施生物医学垃圾处理条例,出现强劲增长. 该国先进的保健基础设施和对感染控制做法的高度认识正在推动对经认证和防漏生物危害包装解决方案的持续需求。 此外,扩大制药和诊断实验室活动正在进一步支持整个商业保健设施的市场增长。

欧洲生物危险袋市场透视

欧洲生物危险袋市场仍然是全球收入的主要贡献者,其驱动力是严格的环境条例、强有力的保健制度和大量采用标准化的医疗废物管理规程。 本区域完善的医院基础设施和日益注重保健废物处置的可持续性,正在支持稳定的需求。 保健系统日益强调控制感染和循环经济的做法,进一步加强了整个欧洲的市场扩张。

英国生物危险袋市场透视

英国生物危险袋市场正在稳步增长,医院废物生成量不断上升,国家卫生体系废物管理准则严格,对预防感染规程的认识不断提高。 该国强大的保健系统和对符合要求和安全的医疗废物处置办法日益增长的需求正在推动市场扩张。 整合先进垃圾分类和可追溯体系,进一步提高了生物医学垃圾处理效率.

德国生物危险袋市场透视

德国生物危险袋市场正在稳步扩大,原因是保健基础设施强大、医疗废物管理的监管标准高并增加了医院和实验室活动。 我国注重环境安全和严格遵守生物医学废物处置法,正在推动采用高质量的生物危害包装解决方案。 保健效率和废物管理系统的不断改进进一步支持了市场增长。

亚太生物危险袋市场透视

亚太生物危险袋市场预计将迅速增长,其驱动力是扩大保健基础设施,增加住院人数,提高对生物医学废物管理的认识,以及中国、印度和东南亚等国家的快速城市化。 不断增加对公共保健系统的投资并改进废物处理条例,有助于大力扩大区域范围。 此外,保健支出的增加和越来越多地采用标准化的感染控制做法正在加速整个区域的市场增长。

日本生物危险袋市场透视

日本生物危险袋市场由于先进的保健基础设施、高医院效率标准以及严格的生物医学废物管理条例而持续增长。 国内老化人口和越来越多的医疗程序正在推动对安全和符合要求的废物处理解决方案的持续需求。 保健废物隔离系统的持续技术改进正在进一步提高医院和诊所的业务效率。

中国生物危险袋市场透视

中国"生物危险袋"市场在扩大医疗基础设施,增加入院人数,政府更加注重生物医学废弃物管理法规等推动下迅速发展. 人们对感染控制和快速城市化的认识日益提高,极大地推动了对标准化生物危害处置解决方案的需求。 此外,对公共卫生系统和医院扩建项目的投资不断增加,使中国成为全球增长最快的市场之一。

生物危险袋市场份额

生物危险袋行业主要由一些历史悠久的公司领导,其中包括:

- 瑟莫·费舍尔科学公司(美国)

- 默克·克加阿(德国)

- Avantor, Inc. (美国)

- 康宁公司(美国)

- SABIC(沙特阿拉伯)

- Berry全球公司(美国)

- 蒙迪集团(奥地利)

- 安科尔·普拉克(瑞士)

- Graham Medical (美国).

- Dynarex公司(美国)

- LP(美国) Medline Industries

- 兴达尔科工业有限公司(印度)

- Uflex有限公司(印度)

- 宇宙电影有限公司(印度)

- 克勒克纳·彭塔普拉斯(德国)

- 威帕克集团(芬兰)

- Coveris Holdings股份有限公司(奥地利)

- 封地航空公司(美国).

- 胡塔马基·奥伊(芬兰)

- Plastipak控股股份有限公司(美国)

- 贝里医学 (美国).

- 上海智生包装(中国)

- SinoPack医疗用品(中国)

- 纳朗医疗有限公司(印度)

- Polypak包装(南非)

- Alpha Pro Tech有限公司(加拿大)

- 国际塑料公司(美国)

- TC 横贯大陆(加拿大)

- 超级Max公司 Berhad(马来西亚)

- DS Smith Plc (英国).

生物危险袋市场的最新动态

- 2026年3月,多家保健包装制造商推出了由高密度回收的HDPE和多层防漏聚合物混合物所制造的下一代生物危险袋,旨在提高穿孔耐受性并遵守世卫组织更新的生物医学废物隔离准则. 医院和诊断实验室越来越多地采用这些升级产品,以通过可持续的医疗废物管理办法提高感染控制效率并减少环境影响

- 2025年11月,主要的医疗包装供应商扩大了与基于QR的可追溯系统相结合的有色码生物危险垃圾袋的生产能力,从而能够实时跟踪传染性垃圾从生成点到最终处置. 这一发展正在加强医院遵守更严格的生物医学废物审计条例,并提高保健废物处理流程的透明度。

- 2025年6月,抗微生物带生物危害袋的进步被商业化,融入了银离子和防化学层,旨在降低外表病原体活性. 这些创新正在越来越多地用于高危临床环境,如ICU、病理实验室和传染病病房,以尽量减少交叉污染风险。

- 2025年2月,整个欧洲和北美的监管更新导致引入了升级的ASTM和符合EN的生物危害袋标准,要求提高抗拉强度,加强防漏封接,并改进了色彩编码精度. 制造商的回应是,启动了强化的LDPE和LLDPE产品线,以满足经修订的安全要求

- 2024年8月,各大医疗废物管理公司采用与智能生物危险袋识别整合的废物自动隔离系统,使用条码和RFID辅助标签来简化医院废物跟踪,并减少人工处理出错. 这一创新提高了大型医院网络和废物集中处理设施的运营效率.

- 2023年12月,全球对可持续医疗包装的需求不断增加,导致在亚太和欧洲试点医疗方案中引入了可生物降解和部分可复合的生物危险袋,目标是减少医疗处置系统产生的塑料废物,同时维持控制感染的标准。

- 2022年5月,几个新兴市场制造商根据公共保健采购方案,将低成本的标准化生物危险袋出口到政府医院,在医院基础设施不断增长的发展中地区,改善了符合要求的生物医学废物处理解决方案的获取途径。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。