Global Car Dvr Market

市场规模(十亿美元)

CAGR :

%

USD

3.33 Billion

USD

5.05 Billion

2025

2033

USD

3.33 Billion

USD

5.05 Billion

2025

2033

| 2026 –2033 | |

| USD 3.33 Billion | |

| USD 5.05 Billion | |

| % | |

|

全球汽车DVR市场分割,按产品类型(单相干、双相干、360°环绕-View系统、三相干或Cabin-View,以及单相机)、车辆类型(保鲜车、轻型商用车辆和重型商用车辆)、销售渠道(市场之后和OEM-Install)、技术级别(基本DVR、高级DVR和ADAS以及智能连接DVR)、视频质量(SD或HD至720p、全HD 1080p和4K等) -- -- 工业趋势和预测至2033年

DVR 汽车市场大小

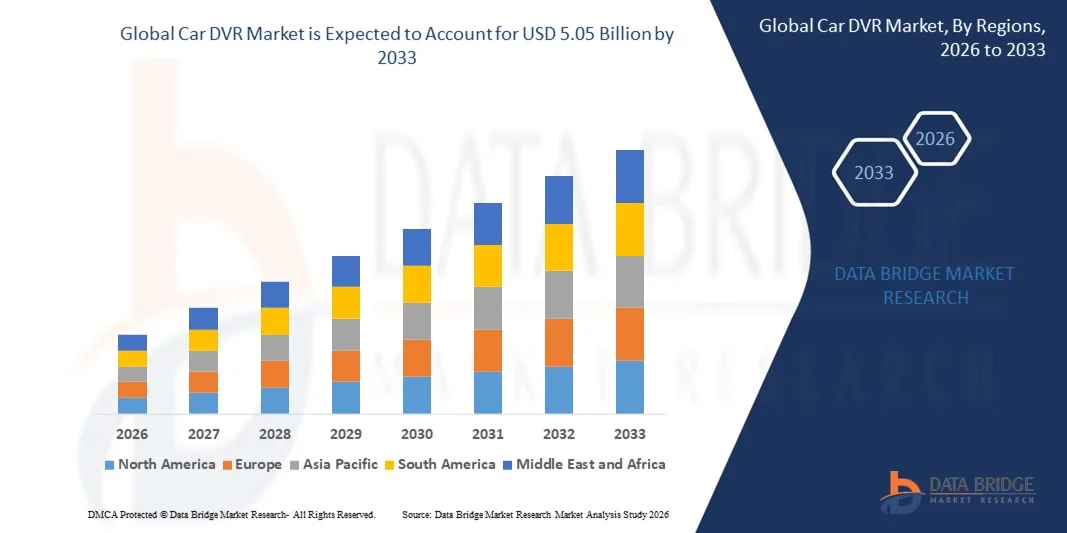

- 全球汽车DVR市场规模估价2025年33.3亿美元并可望达到到2033年达到50.5亿美元, 以美元计CAGR为5.32%.预测期间

- 市场增长的驱动力主要是对道路安全的日益关切、车辆所有权的增加以及越来越需要可靠的事故证据和保险索赔支持。 与此同时,相机传感器、基于AI的分析和云层连接方面的技术进步正在增强汽车DVR系统的功能,并加快在客车和商业车辆中采用这些系统

- 此外,提高消费者和车队运营商对司机监测、防止盗窃和法律保护的认识,正在将汽车车辆车辆安全定位为必要的车辆安全解决方案。 这些综合因素大大加强了需求,支持了汽车DVR市场的持续增长.

DVR汽车市场分析

- 汽车DVR也称为破碎相机,是车辆内录相系统,旨在通过前相机,后相机或多相机设置来持续地捕捉路况,驾驶行为,以及周围的事件. 这些系统支持实时记录、全球定位系统跟踪、夜视和以云为基础的数据访问等功能,改善司机和车队操作员的安全、问责制和透明度

- 汽车DVR的采用日益增加,主要是由于交通拥堵加剧,事故率上升,以及日益强调循证保险和法律程序. 此外,DVR系统与连接的车辆平台和先进驾驶员协助技术的扩大整合,进一步加强了它们在不断发展的汽车生态系统中的重要性

- 欧洲主导了汽车DVR市场 份额2025年的31.96%,原因是强有力的道路安全条例、越来越多地采用车辆安全技术以及提高对事故文件和保险索赔的认识

- 由于城市化速度快、车辆销售量上升和道路安全问题日益严重,预计亚太区域在预测期内将成为汽车DVR市场增长最快的区域。

- 2025年,由于全球车辆拥有率高,消费者越来越多地采用车辆安全电子产品,客车车辆段占据了市场主导地位,市场份额为63.61%. 对道路事故、防止盗窃和保险文件日益严重的关切鼓励客车所有人安装破损相机。 提供紧凑的、方便用户的DVR系统以及强有力的市场后渗透进一步支持了这一部门的支配地位。 对人身安全和法律保护的认识不断提高,这继续推动着整个城市和半城市地区的收养工作

报告范围和汽车DVR市场分割

| 属性 | DVR 车钥匙市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

DVR汽车市场趋势

AI和相接车辆技术的日益融合

- 汽车DVR市场的一个关键趋势是人工智能和相接的车辆技术日益融合,由对更智能的安全,监测和由数据驱动的驱动解决方案的需求日益增加所驱动. 现代汽车DVR系统正在发展,超越了基本的视频录制,包括了驾驶员行为分析,相撞探测,实时警报等AI能动功能,加强了它们在连接的汽车生态系统中的作用.

- 例如,Garmin将先进的连通性和驱动辅助功能纳入其Dash Cam X系列,从而能够与移动应用程序和以云为基础的平台实现无缝同步。 这些解决办法加强了实时取用录像和驾驶数据的机会,有助于提高安全意识并方便用户使用

- 由于这些系统有助于分析驾驶模式、减少事故和提高操作效率,机队操作人员越来越多地采用AI化的破旧相机。 BlackVue等公司正在提供云连接DVR系统,通过集中式仪表板实现现场查看、远程通知和车队监测

- 汽车DVR正在越来越多地与更广泛的车辆电传仪和信息娱乐系统相融合,支持实时数据共享和智能决策. 这种整合正在加强DVR系统作为连接车辆的基本组成部分而不是独立配件的地位

- 该市场还目睹了汽车DVR和高级驾驶员协助系统之间的兼容性不断提高,使记录的视频数据能够支持车道监测、碰撞分析和停车监视。 这一趋势正在加强转向智能、连接和以安全为重点的车辆相机解决办法

- 总体而言,AI、云层连接和车辆智能的日益融合正在重新塑造汽车DVR市场并支持其向先进机动性和连接运输生态系统的过渡

汽车DVR 市场动态

驱动程序

对道路安全和事故证据的需求日益增加

- 日益重视道路安全和需要可靠的事故证据是汽车DVR市场增长的一个主要动力。 交通拥堵和事故率上升,增加了对基于视频的文件的需求,以支持保险索赔、法律诉讼和司机问责制

- 例如,欧洲和亚洲的保险商越来越多地接受破碎相机镜头作为事故调查的佐证,鼓励车辆所有人安装DVR系统。 这种接受加强了消费者使用破旧相机作为防护和预防安全工具的信心

- 车队运营商和骑行平台也正在驱动对汽车DVR的需求来监控司机的行为并降低责任风险. Uber等公司鼓励使用车内记录系统,以提高司机和乘客的安全透明度。

- 各国政府和道路安全组织正在推广使用车辆监测技术,以加强问责制并阻止轻率驾驶。 商业车辆、出租车和后勤车队越来越多地采用DVR系统

- 对基于证据的保险处理和争端解决的日益重视,继续支持广泛部署汽车DVR系统。 随着全球安全意识的提高,对可靠、连续的录像解决方案的需求仍然是市场强劲增长的催化剂

限制/挑战

数据隐私和监管遵守问题

- 汽车DVR市场面临与数据隐私,监控条例,以及遵守区域数据保护法等相关的挑战. 持续录相引起对未经授权的数据收集、储存和滥用个人和公共信息的关切

- 例如,欧洲《一般数据保护条例》等严格的数据保护框架对录像录像的录制、储存和分享施加了限制。 这些条例要求制造商和用户实施隐私保障,从而增加了遵守的复杂性。

- 在一些国家,短相机使用的合法性仍然不明确或受到限制,给消费者造成了不确定性并减缓了采用的速度。 制造商必须调整产品设计,使其包括隐私模式、加密和控制下的数据访问,以满足不同的监管要求

- 由于越来越多地使用云相连接的DVR系统,数据存储和传输必须符合区域网络安全和隐私标准,使得这一挑战进一步加剧. 确保安全的数据处理增加了供应商的开发和业务费用

- 这些与监管和隐私有关的挑战继续影响着采购决定和市场渗透。 满足合规要求,同时保持功能和用户方便,仍然是汽车DVR市场持续增长的主要障碍

DVR 汽车市场范围

市场按产品类型,车辆类型,销售渠道,技术水平,视频质量划分.

- 按产品类型

根据产品类型,汽车DVR市场被分割成单通道,双通道,360°环景系统,三通道或舱景,后视独活相机. 双渠道部分主导了2025年最大的市场收入份额,其驱动力是消费者日益重视全面事故记录和加强道路安全。 双重渠道的DVR同时提供前后保险,支持在事故、保险索赔和交通纠纷期间提供更好的证据。 通过提高承受能力、提高夜视能力以及与先进的驱动器监测功能相容性,也支持越来越多地采用这些技术。 提高私人车辆所有人和车队运营商的认识会进一步加强对这一段的需求。

360°环景系统段预计将从2026年增长到2033年最快,同时对溢价安全和停车援助解决方案的需求也不断增加。 这些系统提供全车覆盖,将盲点减少到最低程度,并支持先进的态势意识。 增长的动力是高端客车和豪华SUV的日益融合,以及多相机缝合和实时视频处理的技术进步.

- 按车辆类型

根据车型,汽车DVR市场分出为客车,轻型商用车辆,重型商用车辆. 2025年,由于全球车辆拥有率高,消费者越来越多地采用车辆安全电子产品,客车部分拥有最大的市场收入份额为63.61%。 对道路事故、防止盗窃和保险文件日益严重的关切鼓励客车所有人安装破损相机。 提供紧凑的、方便用户的DVR系统以及强有力的市场后渗透进一步支持了这一部门的支配地位。 越来越多的人对人身安全和法律保护的认识继续推动着整个城市和半城市地区的收养。

由于物流、电子商务和最后一英里交货业务的扩大,轻型商用车辆段预计在预测期间增长最快。 车队运营商越来越多地部署DVR系统来监测司机的行为,优化路线,并降低责任风险. 对车队安全和业务透明度的监管强调也促进了这一部分的加速增长。

- 通过销售频道

根据销售渠道,汽车DVR市场被分割成后市和OEM-安装. 在产品选择的灵活性、价格竞争力以及在线和离线零售渠道的广泛供应的推动下,2025年的后销部分主导了市场。 消费者更喜欢市场后置装置,因为有能力在不购买新车型的情况下更新现有车辆。 快速创新、频繁推出产品和方便安装进一步加强了市场后期需求。 新兴经济体的高采纳率也支持该部门的领先地位。

OEM-安装部分预计将从2026年增长到2033年最快,并辅之以DVR系统作为标准或可选安全功能在新车辆中的日益整合。 汽车制造商正在采用与工厂相适应的DVR,以加强车辆安全包和品牌差别。 OEMs与技术提供者之间日益加强的合作正在进一步加快这一部门的扩展。

- 按技术级别

在技术水平的基础上,汽车DVR市场被分割成基础DVR,高级DVR与ADAS,智能连接DVR. 基本的DVR部分在2025年占据了最大的市场份额,因为它具有成本效益,并在价格敏感的消费者中广泛使用。 这些系统满足核心记录需要,支持事故文件和基本安全应用. 发展中市场和第一次用户的高采用率继续推动这一部分的收入。 简单、可靠和低维护要求进一步支持了持续的需求。

智能连接的DVR部分预计将在预测期间增长最快,其动力是越来越多地采用人工智能辅助分析、云存储和实时连接。 这些系统支持直播流,远程访问,驱动行为分析,预测安全警报等功能. 车辆数字化程度的提高以及对智能流动解决方案的需求,是快速增长的关键因素。

- 通过视频质量

根据视频质量,汽车DVR市场被分出为SD或HD,最高可达720p,Full HD 1080p,以及4K及以上. Full HD 1080p部分主导了2025年的市场收入份额,其驱动力在于视频清晰度,存储效率和可负担性之间的最佳平衡. 消费者倾向于1080p分辨率,因为它能够捕捉清晰的牌照细节和道路条件,而不过度地消耗数据. 与现有存储解决方案的广泛兼容并显示进一步支持其被广泛采用.

预计4K及以上部分在2026至2033年增长最快,同时对超高清晰度记录和增强图像准确性的需求也不断增加。 传感器技术的进步和高容量存储成本的下降使4K DVR系统得以被更多采用. 对溢价安全和监督解决方案的更偏好继续加速这一部门的增长。

DVR汽车市场区域分析

- 欧洲主导了汽车DVR市场,2025年收入份额最大,为31.96%,其驱动力是强有力的道路安全条例,车辆安全技术日益被采用,以及对事故文件和保险索赔的认识得到提高

- 欧洲各地的消费者强调车辆安全、法律证据和司机问责制,导致私人和商业车辆安装破旧相机的比率提高

- 本区域的主导地位进一步得到严格的交通监测规范、先进驾驶员援助系统的广泛使用、以及越来越多地将DVR纳入连接和溢价车辆的支持,使欧洲成为一个成熟和由监管驱动的市场。

德国汽车DVR市场透视

德国汽车DVR市场在2025年在欧洲占有最大份额,其驱动力是该国强大的汽车生态系统和消费者对技术先进的汽车解决方案的高度偏好. 德国消费者将精度、可靠性和数据安全列为优先事项,鼓励采用高质量的DVR系统。 在商业机队和后勤业务中越来越多地使用破旧相机来改进司机行为监测和业务效率,这进一步支撑了增长。 围绕受控DVR使用情况的监管清晰度也有助于更广泛的接受。

英国汽车DVR市场透视

预计在预测期间,英国汽车DVR市场将在一个引人注目的CAGR市场得到增长,同时与保险有关的应用越来越多,对道路安全的认识也有所提高。 Dash相机被私人车主和出租车运营商广泛采用,用于事故证据和争端解决. 网上零售渠道的强大存在以及对易于上市的DVR系统日益增长的需求进一步刺激了市场扩张.

北美汽车DVR市场透视

北美汽车DVR市场由于车辆所有权增加,保险欺诈问题日益严重并越来越多地采用相联的汽车技术而呈现出持续增长. 消费者重视DVR系统用于人身安全、防止盗窃和法律文件。 强劲的后市销售,加上OEM日益融入更新型的车辆型号,继续推动美国和加拿大各地的需求.

美国汽车DVR市场透视

美国汽车DVR市场占据了北美最大的收入份额,其驱动力是广泛采用先进的汽车电子产品,以及对保险和责任保护的高度认识. 车队运营商、乘务服务和商业车辆所有人日益依赖DVR系统来监测司机和保持业务透明度。 与云平台和移动应用的融合进一步加快了市场增长.

亚太汽车DVR市场透视

亚太汽车DVR市场预计将以预测期最快的速度增长,并得到快速城市化、车辆销售额上升和道路安全关切增加的支持。 不断增加的可支配收入和扩大采用智能和接通的车辆正在刺激对DVR系统的需求。 本区域还得益于强大的制造能力,提高了汽车DVR产品的可负担性和可获取性。

中国汽车DVR市场透视

中国在2025年的亚太汽车DVR市场中占据了最大的收入份额,其驱动力是车辆拥有率高,技术采用快,智能移动举措不断扩大. Dash相机被广泛用于交通监测,保险文件,以及个人的安全. 强大的国内制造商和竞争性定价进一步支持广泛采用客车和商用车辆。

日本汽车DVR市场透视

日本汽车DVR市场正在稳步增长,国家强调道路安全、先进的汽车技术以及连接车辆的高渗透率。 消费者倾向于紧凑,高分辨率的DVR系统,具有夜视和AI等高级功能. 老年人口和注重更安全的驾驶做法进一步鼓励在住宅和商业车辆部门采用。

DVR汽车市场份额

汽车DVR行业主要由地位良好的公司主导,包括: 汽车DVR 汽车DVR 汽车DVR.

- 范特尔技术有限公司(中国)

- Panasonic控股公司(日本)

- 雷克星股份有限公司(美国)

- 智囊公司(韩国)

- Koninklijke Philips N.V.(荷兰)

- 自动蒸汽技术有限公司(中国)

- Garmin有限公司(美国)

- DOD Tech Co.,有限公司(台湾)

- 小美公司-70mai(中国)

- 眼镜蛇电子公司(美国).

- Fine Digital Inc. (韩国)

- Nextbase Limited (英国).

- Transcend Information, Inc.(台湾)

- ABEO技术有限公司(韩国)

- 三星电子有限公司(韩国)

- Steelmate有限公司(中国)

- PAPAGO公司(台湾)

- VIOFO有限公司(中国)

- 坎松克公司(中国)

- Pittasoft有限公司(韩国)

- 四方科技有限公司(韩国)

全球汽车DVR市场最新动态

- 2025年9月,标准舰队获得了1300万美元的A系列资金,通过加快扩大混合舰只连接解决方案,加强了其在连接舰队和汽车DVR生态系统中的地位. 这笔资金用于支持推出一个与实时视频监测相结合的升级后的数字钥匙平台,加强对车队管理中先进的DVR系统的需求,改进司机问责制,并更多地在商用车辆上采用视频辅助远程数据

- 2024年12月,"Pittasoft"一品牌"BlackVue"推出DR590X PLUS系列,通过升级全HD录制和增强互联互通功能来强化中程车DVR段的竞争. 采用Sony STARVIS CMOS传感器、内置Wi-Fi和本地停车模式,加强了消费者对高可靠性破碎相机的需求,而撞击和运动探测功能提高了个人安全、保险证据和车辆监控使用案件的价值

- 2024年12月,本田和尼相签署了合并业务的谅解备忘录,有可能打造出以电动车辆和集成相机为主的安全系统为重心的全球前三名汽车制造商. 预计这一战略行动将加快先进汽车DVR和相机套件的OEM级整合,推动对工厂安装的录像和司机监测技术的长期需求

- 2024年9月,加明为Dash Cam X系列揭幕,扩展了汽车产品组合,其集成功能得到强化,适合相接车辆应用. 启动后,通过改进与车辆系统的兼容性,增加技术熟练消费者的采用,加强采用更智能、可应用的DVR解决方案的趋势,支持市场增长。

- 2024年1月,ECARX宣布与FAW建立战略伙伴关系,推出首个由AutoGPT以DeepSeek-R1集成为特色的Hongqi模式,标志着向AI驱动的乘车情报的转变. 这一发展间接地加强了汽车DVR市场,促进了视频,AI,和云分析在车辆生态系统中的更深度融合,为更智能,以数据为中心的相机和下一代车辆的监测解决方案铺平了道路.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。