Global Cervical Dilator Market

市场规模(十亿美元)

CAGR :

%

USD

67.59 Million

USD

84.43 Million

2024

2032

USD

67.59 Million

USD

84.43 Million

2024

2032

| 2025 –2032 | |

| USD 67.59 Million | |

| USD 84.43 Million | |

| % | |

|

全球子宮頸擴張器市場細分,按產品類型(雙端和單端)、類型(可重複使用和一次性)、材料類型(金屬、塑膠、樹脂型和滲透型)、應用(子宮內避孕器放置和移除、子宮頸狹窄治療、生育治療、分娩等)、最終用戶(醫院、婦科診所和門診手術中心) - 行業趨勢和預測到 2032 年行業趨勢

子宮頸擴張器市場規模

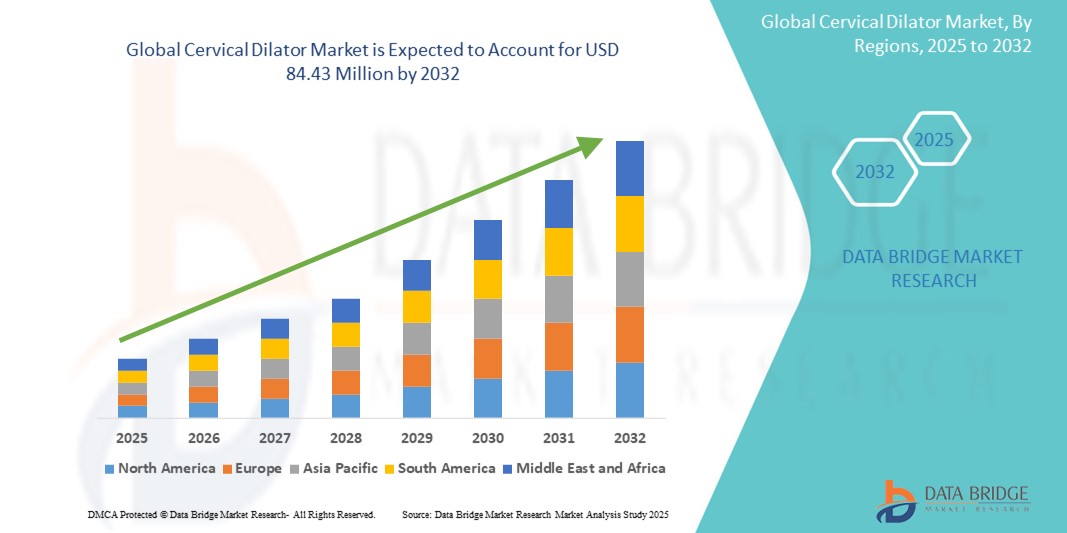

- 2024 年全球子宮頸擴張器市場規模為6,759 萬美元 ,預計 到 2032 年將達到 8,443 萬美元,預測期內 複合年增長率為 2.82%。

- 市場成長主要受婦科疾病盛行率的上升、對微創手術的需求的增加以及擴張技術的進步(可提高病患安全性和手術效率)的推動

- 此外,尤其是在新興經濟體,婦科診斷和治療手術的增多,也推動了子宮頸擴張器作為婦產科護理必備工具的需求。這些趨勢共同增強了市場滲透率,並擴大了子宮頸擴張器解決方案的全球覆蓋範圍。

子宮頸擴張器市場分析

- 子宮頸擴張器是婦科診斷和治療手術中用於逐漸擴張子宮頸的重要醫療器械,因其在提高醫院和臨床環境中的手術安全性和效率方面發揮著重要作用,在婦產科中的地位日益重要

- 子宮頸擴張器需求的不斷增長主要源於婦科疾病發病率的不斷上升、女性健康意識的不斷增強,以及對減少患者不適和恢復時間的微創手術的日益青睞

- 北美佔據子宮頸擴張器市場的主導地位,2024 年其收入份額最大,為 39.5%,這得益於其先進的醫療基礎設施、優惠的報銷政策以及主要醫療器械製造商的存在,而美國由於婦科手術量大和產品持續創新,其採用率較高

- 由於醫療保健服務的改善、生殖健康意識的增強以及對婦女健康服務的投資增加,亞太地區預計將成為預測期內成長最快的地區

- 雙頭子宮頸擴張器佔據子宮頸擴張器市場的主導地位,2024 年的市佔率為 57.8%,這得益於其在執行多種手術方面的多功能性以及使用單一器械進行有效擴張的能力

報告範圍和子宮頸擴張器市場細分

|

屬性 |

子宮頸擴張器關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

北美洲

歐洲

亞太

中東和非洲

南美洲

|

|

主要市場參與者 |

|

|

市場機會 |

|

|

加值資料資訊集 |

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、定價分析、品牌份額分析、消費者調查、人口統計分析、供應鏈分析、價值鏈分析、原材料/消耗品概述、供應商選擇標準、PESTLE 分析、波特分析和監管框架。 |

子宮頸擴張器市場趨勢

“微創婦科技術進步”

- 全球子宮頸擴張器市場的一個關鍵且加速的趨勢是轉向技術先進、微創且患者友善的子宮頸擴張方法,這正在改變婦科診斷和治療

- 例如,Dilapan-S 等滲透性擴張器因其擴張性輕柔、可控,且與傳統機械擴張器相比,子宮頸損傷風險更低,正日益受到歡迎。這些裝置可吸收水分並逐漸擴張,為患者和醫生提供更安全、更舒適的替代方案。

- Further innovations include cervical dilators designed for single-use with antimicrobial materials, aimed at reducing infection risk and ensuring procedural hygiene. Some models now incorporate ergonomic designs and softer materials to enhance patient comfort during use

- The integration of pre-sterilized, disposable dilators in outpatient gynecology and fertility clinics is increasing, supporting faster turnover rates and compliance with stricter healthcare standards

- This trend reflects a growing demand for cervical dilators that minimize patient discomfort, reduce procedural time, and align with evolving standards in modern gynecological care.

- Leading players such as CooperSurgical and Cook Medical are investing in product development and R&D to enhance efficacy and user experience in cervical dilation procedures

Cervical Dilator Market Dynamics

Driver

“Rising Demand Due to Growing Gynecological Procedures and Women's Health Awareness”

- The increasing prevalence of conditions such as cervical stenosis, infertility, and menstrual disorders, alongside heightened awareness of women’s health, is significantly driving demand for cervical dilators across hospitals and gynecology clinics

- For instance, the growing number of intrauterine device (IUD) placements, hysteroscopies, and fertility treatments globally necessitates reliable and efficient cervical dilation, positioning these tools as essential components in routine gynecological care

- Expanding access to healthcare in emerging markets and government initiatives promoting maternal and reproductive health are further accelerating the adoption of cervical dilators

- Moreover, the trend toward outpatient procedures and ambulatory surgical centers is boosting demand for portable, single-use, and easily sterilizable dilation devices

- The shift toward personalized and preventive gynecologic care, along with increasing investments in women’s health infrastructure and services, is contributing to the steady growth of the cervical dilator market

Restraint/Challenge

“Risk of Cervical Injury and Regulatory Compliance Constraints”

- Despite advancements, concerns over potential cervical trauma, pain, or uterine perforation during dilation procedures remain a significant challenge, particularly with traditional rigid dilators

- These risks may deter some practitioners from adopting mechanical options, especially for sensitive cases such as infertility or early pregnancy interventions

- In addition, stringent regulatory approvals and quality compliance requirements for medical devices can delay the entry of innovative cervical dilators into the market. Regulatory bodies such as the FDA and CE impose rigorous standards on safety, biocompatibility, and efficacy, increasing time-to-market and R&D costs for manufacturers

- Furthermore, the limited availability of skilled personnel trained in advanced gynecological techniques in lower-income regions restricts widespread adoption

- 克服這些挑戰需要不斷創新更安全的材料、更好的臨床醫生培訓以及遵守全球品質標準,以改善患者的治療效果並增強從業者使用子宮頸擴張器的信心

子宮頸擴張器市場範圍

市場根據產品類型、類型、材料類型、應用和最終用戶進行細分。

- 依產品類型

根據產品類型,子宮頸擴張器市場分為雙頭和單頭。雙頭擴張器佔據主導地位,2024 年市場收入份額最高,達到 57.8%,這得益於其雙重功能,可使用單一器械高效擴張,從而縮短手術時間並降低器械成本。這類擴張器因其臨床靈活性和便利性,廣泛應用於高容量婦科診療。

預計單端部分將在預測期內穩步普及,特別是在低風險程序或消毒基礎設施有限的環境中,提供簡單性和易用性。

- 按類型

根據類型,子宮頸擴張器市場分為可重複使用型和一次性型。可重複使用型在2024年佔據了最大的市場收入份額,達到61.4%,這得益於其在重複手術中的耐用性和成本效益,使其成為醫院和外科中心的首選。

預計一次性用品領域將在 2025 年至 2032 年間見證最快的成長,這得益於對感染控制、病人安全和手術效率的日益重視,尤其是在門診和門診環境中。

- 依材料類型

根據材料類型,子宮頸擴張器市場可分為金屬、塑膠、樹脂和滲透型。金屬材料憑藉其高強度、高精度以及在複雜婦科手術中的可重複使用性,在2024年佔據了最大的市場份額,達到46.8%。

預計在預測期內,滲透部分將以最快的複合年增長率增長,這得益於對非侵入性、逐漸擴張方法的需求不斷增長,這些方法可提高患者的舒適度和安全性,特別是在引產和生育應用中。

- 按應用

根據應用,子宮頸擴張器市場細分為子宮內避孕器放置和取出、子宮頸狹窄治療、生育治療、分娩及其他。子宮內避孕器放置和取出細分市場佔據市場主導地位,2024 年市場收入份額最高,達 33.6%,這得益於全球子宮內避孕器使用量的增加,以及在放置和取出過程中對精準安全的子宮頸入路的需求。

隨著輔助生殖手術變得越來越普及,並且子宮頸擴張作為準備步驟的需求越來越大,預計生育治療領域將在 2025 年至 2032 年間經歷強勁增長。

- 按最終用戶

根據最終用戶,子宮頸擴張器市場可細分為醫院、婦科診所和門診手術中心。醫院市場佔據主導地位,2024 年市場收入份額最高,達到 49.7%,這得益於其高手術量、專用器械的普及以及能夠進行高級婦科治療的熟練醫護人員。

由於生殖健康意識的增強以及對常規婦科門診護理需求的不斷增長,預計婦科診所市場在預測期內將穩步增長。由於服務經濟高效,且人們對微創、當日手術的偏好日益增長,門診手術中心也不斷擴張。

子宮頸擴張器市場區域分析

- 北美在子宮頸擴張器市場佔據主導地位,2024 年的收入份額最大,為 39.5%,這歸功於先進的醫療基礎設施、優惠的報銷政策以及主要醫療器材製造商的存在

- 該地區的消費者和醫療保健提供者優先考慮先進、安全且微創的擴張解決方案,從而導致醫院和專科診所廣泛採用機械擴張器和滲透擴張器

- 強勁的政府醫療支出、優惠的報銷框架以及主要市場參與者在研究和創新方面的積極參與進一步支持了這一主導地位,使北美成為子宮頸擴張器採用和技術進步的關鍵樞紐

美國子宮頸擴張器市場洞察

2024年,美國子宮頸擴張器市場佔據北美地區最大的收入份額,達80.2%,這得益於婦科手術量大、先進醫療技術的早期採用以及強大的醫療保健基礎設施。女性健康意識的不斷提高以及子宮內避孕器、子宮腔鏡檢查和輔助生育治療的使用日益增多,進一步刺激了市場需求。此外,領先醫療器材製造商的湧現以及對研發和臨床創新的大力投入,將繼續加速美國市場的成長。

歐洲子宮頸擴張器市場洞察

預計歐洲子宮頸擴張器市場在整個預測期內將保持穩定的複合年增長率,這得益於生殖健康意識的不斷增強、生育手術數量的不斷增加以及強大的公共醫療體系。德國、法國和義大利等國家對微創婦科器械的需求正在增長,醫療保健機構在臨床實踐中整合了可重複使用和一次性擴張器材。此外,嚴格的監管標準和對以女性為中心的醫療技術不斷增長的投資正在推動其應用。

英國子宮頸擴張器市場洞察

英國子宮頸擴張器市場預計在預測期內將以顯著的複合年增長率擴張,這得益於子宮頸疾病盛行率的上升、早期診斷意識的增強以及女性健康計劃的大力重視。英國完善的醫療保健體系,加上生育率和預防性篩檢程序的不斷提高,支撐了對安全有效的子宮頸擴張工具日益增長的需求。此外,醫院和門診中心持續引進先進設備,以改善病患治療效果和手術效率。

德國子宮頸擴張器市場洞察

預計德國子宮頸擴張器市場將穩步成長,這得益於其先進的醫療基礎設施、高標準的婦科護理以及對技術先進且環保的擴張工具的強勁需求。為了符合病患安全和衛生方面的最佳實踐,德國的醫院和診所越來越多地採用滲透性和一次性擴張器。此外,德國對精準醫療和創新的關注也鼓勵將改進的子宮頸擴張技術更多地應用於生育和診斷程序。

亞太地區子宮頸擴張器市場洞察

預計在2025年至2032年的預測期內,亞太地區子宮頸擴張器市場將以23.2%的複合年增長率保持最快增長,這得益於醫療保健意識的提升、婦科疾病負擔的增加以及生殖保健服務可及性的改善。中國、印度和日本等國家正經歷醫療基礎設施的快速發展,門診婦科手術的接受度也日益提高。政府主導的促進女性健康的計畫以及推廣使用價格實惠且先進的擴張工具,正在加速該地區的成長。

日本子宮頸擴張器市場洞察

日本子宮頸擴張器市場正因人口老化、婦科篩檢需求的不斷增長以及對醫療技術創新的重視而蓬勃發展。日本的醫院和生育中心越來越多地採用更安全、微創的子宮頸擴張工具,尤其是滲透性擴張器,以提升病患的舒適度和手術效果。此外,現代診斷設備在女性健康診所的整合也促進了市場擴張。

印度子宮頸擴張器市場洞察

2024年,印度子宮頸擴張器市場佔據亞太地區最大的市場收入份額,這得益於都市化進程加快、醫療保健投資增加以及對生殖和孕產婦健康的日益重視。印度婦科診所和生育中心的數量正在激增,而子宮頸擴張器在這些診所和中心是必不可少的工具。高性價比產品的供應、政府對女性健康計畫的支持以及龐大的目標族群,極大地促進了印度在該地區市場的領先地位。

子宮頸擴張器市場份額

子宮頸擴張器產業主要由知名公司主導,包括:

- CooperSurgical, Inc.(美國)

- MedGyn Products, Inc.(美國)

- 庫克(美國)

- DILAS GmbH(德國)

- 普雷格納國際有限公司(印度)

- Wallach 手術器械(美國)

- Surgiwear Ltd.(印度)

- Medline Industries LP(美國)

- Smiths Medical ASD, Inc.(美國)

- Sklar 手術器材(美國)

- Gynex公司(美國)

- Integra LifeSciences Corporation(美國)

- Purple Surgical UK Ltd.(英國)

- Hospiline Equipments Pvt. Ltd.(印度)

- 江蘇日新醫療設備有限公司 (中國)

- PAULDRACH Medical GmbH & Co. KG(德國)

- Kash Surgical(印度)

- 上海醫療器材(集團)有限公司 (中國)

- Pelican Feminine Healthcare Ltd.(英國)

- Amaryllis Healthcare(印度)

全球子宮頸擴張器市場的最新發展是什麼?

- 2023年4月,CooperSurgical Inc. 推出了其子宮頸成熟球囊的升級版,提升了病患的舒適度,並改善了引產的安全機制。這項創新旨在透過提供符合實證產科實踐的機械擴張解決方案,提供比藥物療法更有效的替代方案。這項研發成果進一步鞏固了 CooperSurgical 透過臨床可靠且以患者為中心的設備促進女性健康的持續承諾。

- 2023年3月,MedGyn Products, Inc. 宣布擴展其一次性子宮頸擴張器產品線,推出多種尺寸的一次性產品,以滿足不同的臨床需求。這些擴張器經過預先消毒,設計為一次性使用,解決了門診婦科和生育診所的感染控制問題。此次產品擴展反映了業界向更安全、更衛生的解決方案轉變,並支持 MedGyn 在全球範圍內提供高品質、便利的女性健康工具的策略。

- 2023年2月,Trudell Medical旗下公司Wallach Surgical Devices的新一代滲透性子宮頸擴張器在歐洲主要市場獲得監管部門批准。該設備旨在輕柔地逐漸擴張子宮頸,為診斷和治療程序提供非侵入性選擇。這項里程碑不僅擴大了Wallach產品的全球覆蓋範圍,也凸顯了市場對患者友善非藥物擴張解決方案日益增長的需求。

- 2023年1月,庫克醫療宣布推出全新Flexi-Tip子宮頸擴張器套裝,該套裝採用靈活的錐形設計,可最大程度地減少患者不適並降低子宮頸損傷風險。這項創新旨在提高子宮內避孕器放置、活檢和其他婦科手術的安全性和便利性。這款新產品體現了庫克醫療在生殖健康解決方案領域對臨床表現和病人安全的重視。

- 2023年1月,總部位於印度的領先婦科設備製造商Pregna International Ltd.與多家公共衛生組織合作,向東南亞和非洲的農村衛生中心提供經濟高效的機械子宮頸擴張器。這項計畫旨在改善醫療資源匱乏地區獲得基本生殖健康工具的途徑,強化Pregna透過經濟實惠且可擴展的醫療技術彌合醫療差距的使命。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球子宮頸擴張器市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 全球子宮頸擴張器市場規模

2.2.1 供應商定位網格

2.2.2 技術生命線曲線

2.2.3 三腳架資料驗證模型

2.2.4 市場引導

2.2.5 多變量建模

2.2.6 自上而下的分析

2.2.7 挑戰矩陣

2.2.8 應用覆蓋網格

2.2.9 測量標準

2.2.10 供應商份額分析

2.2.11 銷售量數據

2.2.12 來自關鍵主要訪談的資料點

2.2.13 來自關鍵二級資料庫的資料點

2.3 全球子宮頸擴張器市場:研究快照

2.4 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 佩爾斯特分析

5.2 波特五力模型

6 行業洞察

6.1 微觀和宏觀經濟因素

6.2 滲透和成長前景圖

6.3 主要定價策略

6.4 專家訪談

6.5 分析與建議

7 智慧財產權 (IP) 組合

7.1 專利品質和強度

7.2 專利家族

7.3 許可與合作

7.4 競爭格局

7.5 智慧財產權策略與管理

7.6 其他

8 成本分析細目

9 技術路線圖

10 創新追蹤與策略分析

10.1 重大交易與策略聯盟分析

10.1.1 合資企業

10.1.2 合併與收購

10.1.3 許可和合作

10.1.4 技術合作

10.1.5 戰略性撤資

10.2 正在開發的產品數量

10.3 發展階段

10.4 時間表和里程碑

10.5 創新策略和方法

10.6 風險評估與緩解

10.7 未來展望

11 監理合規性

11.1 監管機構

11.2 監理分類

11.2.1 I 類

11.2.2 II 類

11.2.3 III 類

11.3 監管提交

11.4 國際協調

11.5 合規與品質管理體系

11.6 監管挑戰與策略

12 報銷框架

13 機會圖分析

14 安裝基礎數據

15 價值鏈分析

16 醫療經濟

16.1 醫療保健支出

16.2 資本支出

16.3 資本支出趨勢

16.4 資本支出分配

16.5 資金來源

16.6 行業基準

16.7 GDP佔GDP的比重

16.8 醫療保健系統結構

16.9 政府政策

16.1 經濟發展

17 全球子宮頸擴張器市場,依類型

17.1 概述

17.2 HEGER子宮頸擴張器

17.2.1 副產品

17.2.1.1. 單端

17.2.1.2. 雙端

17.2.2 按大小

17.2.2.1. 低於11毫米/12毫米

17.2.2.2. 11毫米/12毫米- 15/16毫米

17.2.2.3. 15毫米/16毫米以上

17.2.3 按形狀

17.2.3.1. 圓形空心

17.2.3.2. 略微彎曲

17.2.3.3. 非靈活

17.3 普拉特子宮頸擴張器

17.3.1 按大小

17.3.1.1. 低於 25/27 FR

17.3.1.2. 25/27FR -49/51 FR

17.3.1.3. 49/51 FR 以上

17.4 漢克子宮頸擴張器

17.4.1 按大小

17.4.1.1. 低於 13/14 FR

17.4.1.2. 13/14 法國 -17/18 法國

17.4.1.3. 17/18 FR 以上

17.5氣囊子宮頸擴張器

17.5.1 按大小

17.5.1.1. 5毫米

17.5.1.2. 7毫米

17.5.1.3. 9毫米

17.6 子宮頸管刮匙

17.6.1 按尖端類型

17.6.1.1. 方形尖端

17.6.1.2. 圓形尖端

17.6.2 按類型

17.6.2.1. TOWNSEND 金屬子宮頸刮匙

17.6.2.2. 螺旋子宮頸管刮匙

17.6.2.3. 其他

17.7 滲透性子宮頸擴張器

17.8 其他

18 全球子宮頸擴張器市場(按產品材料)

18.1 概述

18.2 金屬子宮頸擴張器

18.2.1 不銹鋼

18.2.2 鈦

18.2.3 其他

18.3 非金屬子宮頸擴張器

18.3.1 塑膠和樹脂

18.3.2 橡膠

18.3.3 滲透性(水凝膠)

18.3.4 其他

19 全球子宮頸擴張器市場(按可用性)

19.1 概述

19.2 可重複使用

19.3 一次性

20 全球子宮頸擴張器市場(按不孕程度)

20.1 概述

20.2 無菌

20.3 非無菌

21 全球子宮頸擴張器市場(按規模)

21.1 概述

21.2 小

21.3 中等

21.4 大

22 全球子宮頸擴張器市場(按應用)

22.1 概述

22.2 治療

22.2.1 引產

22.2.1.1. 金屬子宮頸擴張器

22.2.1.2. 非金屬子宮頸擴張器

22.2.2 終止妊娠

22.2.2.1. 金屬子宮頸擴張器

22.2.2.2. 非金屬子宮頸擴張器

22.2.3 子宮刮除術

22.2.3.1. 金屬子宮頸擴張器

22.2.3.2. 非金屬子宮頸擴張器

22.2.4 子宮內避孕器的放置與取出

22.2.4.1. 金屬子宮頸擴張器

22.2.4.2. 非金屬子宮頸擴張器

22.2.5 其他

22.3 診斷

22.3.1 子宮頸癌診斷

22.3.1.1. 金屬子宮頸擴張器

22.3.1.2. 非金屬子宮頸擴張器

22.3.2 其他

23 全球子宮頸擴張器市場(按最終用戶)

23.1 概述

23.2 醫院

23.3 專科診所

23.4 門診手術中心

23.5 創傷中心

23.6 診斷中心

23.7 學術與研究機構

23.8 其他

24 全球子宮頸擴張器市場,依通路

24.1 概述

24.2 直接投標

24.3 零售額

24.3.1 醫院藥房

24.3.2 藥局

24.3.3 網路藥局

24.3.4 其他

24.4 其他

25 全球子宮頸擴張器市場、公司格局

25.1 公司股份分析:北美

25.2 公司份額分析:歐洲

25.3 公司份額分析:亞太地區

25.4 公司份額分析:中東和非洲

25.5 公司股份分析:南美洲

25.6 合併與收購

25.7 新產品開發與審批

25.8 擴展

25.9 監管變化

25.1 夥伴關係和其他策略發展

26 全球子宮頸擴張器市場、SWOT 和 DBMR 分析

27 全球子宮頸擴張器市場(按地區)

全球子宮頸擴張器市場(本章中以上提供的所有細分均按國家/地區劃分)

27.1 北美

27.1.1 美國

27.1.2 加拿大

27.1.3 墨西哥

27.2 歐洲

27.2.1 德國

27.2.2 法國

27.2.3 英國

27.2.4 匈牙利

27.2.5 立陶宛

27.2.6 奧地利

27.2.7 愛爾蘭

27.2.8 挪威

27.2.9 波蘭

27.2.10 義大利

27.2.11 西班牙

27.2.12 俄羅斯

27.2.13 土耳其

27.2.14 荷蘭

27.2.15 瑞士

27.2.16 歐洲其他地區

27.3 亞太地區

27.3.1 日本

27.3.2 中國

27.3.3 韓國

27.3.4 印度

27.3.5 澳大利亞

27.3.6 新加坡

27.3.7 泰國

27.3.8 馬來西亞

27.3.9 印度尼西亞

27.3.10 菲律賓

27.3.11 越南

27.3.12 亞太其他地區

27.4 南美洲

27.4.1 巴西

27.4.2 阿根廷

27.4.3 秘魯

27.4.4 哥倫比亞

27.4.5 委內瑞拉

27.4.6 南美洲其他地區

27.5 中東和非洲

27.5.1 南非

27.5.2 沙烏地阿拉伯

27.5.3 阿聯酋

27.5.4 埃及

27.5.5 科威特

27.5.6 以色列

27.5.7 中東和非洲其他地區

27.6 主要主要見解:按主要國家

28 全球子宮頸擴張器市場,公司簡介

28.1 INTEGRA 生命科學

28.1.1 公司概況

28.1.2 收入分析

28.1.3 地理分佈

28.1.4 產品組合

28.1.5 近期發展

28.2 庫柏外科

28.2.1 公司概況

28.2.2 收入分析

28.2.3 地理分佈

28.2.4 產品組合

28.2.5 近期發展

28.3 傑美杜莎

28.3.1 公司概況

28.3.2 收入分析

28.3.3 地理存在

28.3.4 產品組合

28.3.5 近期發展

28.4 美吉恩產品

28.4.1 公司概況

28.4.2 收入分析

28.4.3 地理存在

28.4.4 產品組合

28.4.5 近期發展

28.5 MEDICEM公司

28.5.1 公司概況

28.5.2 收入分析

28.5.3 地理存在

28.5.4 產品組合

28.5.5 近期發展

28.6 SKLAR手術器械

28.6.1 公司概況

28.6.2 收入分析

28.6.3 地理存在

28.6.4 產品組合

28.6.5 最近的發展

28.7 諾沃外科公司

28.7.1 公司概況

28.7.2 收入分析

28.7.3 地理存在

28.7.4 產品組合

28.7.5 近期發展

28.8 HOLOGIC公司

28.8.1 公司概況

28.8.2 收入分析

28.8.3 地理存在

28.8.4 產品組合

28.8.5 最近的發展

28.9 泛太平洋醫療公司

28.9.1 公司概況

28.9.2 收入分析

28.9.3 地理存在

28.9.4 產品組合

28.9.5 近期發展

28.1 瑪麗娜醫療公司

28.10.1 公司概況

28.10.2 收入分析

28.10.3 地理存在

28.10.4 產品組合

28.10.5 近期發展

28.11 MEDLINE INDUSTRIES,LP

28.11.1 公司概況

28.11.2 收入分析

28.11.3 地理存在

28.11.4 產品組合

28.11.5 近期發展

28.12 安布勒外科

28.12.1 公司概況

28.12.2 收入分析

28.12.3 地理存在

28.12.4 產品組合

28.12.5 近期發展

28.13 SURTEX 儀器有限公司

28.13.1 公司概況

28.13.2 收入分析

28.13.3 地理存在

28.13.4 產品組合

28.13.5 近期發展

28.14 ADVIN醫療保健

28.14.1 公司概況

28.14.2 收入分析

28.14.3 地理存在

28.14.4 產品組合

28.14.5 近期發展

28.15 斯特里斯

28.15.1 公司概況

28.15.2 收入分析

28.15.3 地理存在

28.15.4 產品組合

28.15.5 近期動態

28.16 外科控股。

28.16.1 公司概況

28.16.2 收入分析

28.16.3 地理存在

28.16.4 產品組合

28.16.5 近期發展

28.17 GTIMD 導管解決方案

28.17.1 公司概況

28.17.2 收入分析

28.17.3 地理存在

28.17.4 產品組合

28.17.5 近期動態

28.18 庫克

28.18.1 公司概況

28.18.2 收入分析

28.18.3 地理存在

28.18.4 產品組合

28.18.5 近期動態

28.19 上海微創醫療器材(集團)有限公司

28.19.1 公司概況

28.19.2 收入分析

28.19.3 地理存在

28.19.4 產品組合

28.19.5 近期動態

28.2 托馬斯醫療。

28.20.1 公司概況

28.20.2 收入分析

28.20.3 地理存在

28.20.4 產品組合

28.20.5 近期動態

28.21 SURGIPRO公司

28.21.1 公司概況

28.21.2 收入分析

28.21.3 地理存在

28.21.4 產品組合

28.21.5 近期動態

28.21.6 公司概況

28.21.7 收入分析

28.21.8 地理存在

28.21.9 產品組合

28.21.10 最新動態

28.22 拉博裡

28.22.1 公司概況

28.22.2 收入分析

28.22.3 地理存在

28.22.4 產品組合

28.22.5 近期動態

28.23 MEDESIGN IC有限公司

28.23.1 公司概況

28.23.2 收入分析

28.23.3 地理存在

28.23.4 產品組合

28.23.5 近期動態

28.24 GYNEDIL.COM

28.24.1 公司概況

28.24.2 收入分析

28.24.3 地理存在

28.24.4 產品組合

28.24.5 近期動態

28.25 泰利福公司

28.25.1 公司概況

28.25.2 收入分析

28.25.3 地理存在

28.25.4 產品組合

28.25.5 近期動態

28.26 吉尼克斯

28.26.1 公司概況

28.26.2 收入分析

28.26.3 地理存在

28.26.4 產品組合

28.26.5 近期動態

29份相關報告

30 結論

31 問卷

32 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。