Global Clean Label Plant Based Dairy Market

市场规模(十亿美元)

CAGR :

%

USD

18.74 Billion

USD

39.86 Billion

2025

2033

USD

18.74 Billion

USD

39.86 Billion

2025

2033

| 2026 –2033 | |

| USD 18.74 Billion | |

| USD 39.86 Billion | |

| % | |

|

全球清洁标签 以工厂为主的乳品市场分割,按产品类型(以植物为主的牛奶、以植物为主的酸奶、以植物为主的奶酪和以植物为主的奶油),来源类型(杏仁、大麦、大豆和椰子),分销渠道(超级市场和超市场、便利店、特产店和在线零售) -- -- 2033年行业趋势和预测

清洁标签厂式乳品市场概览

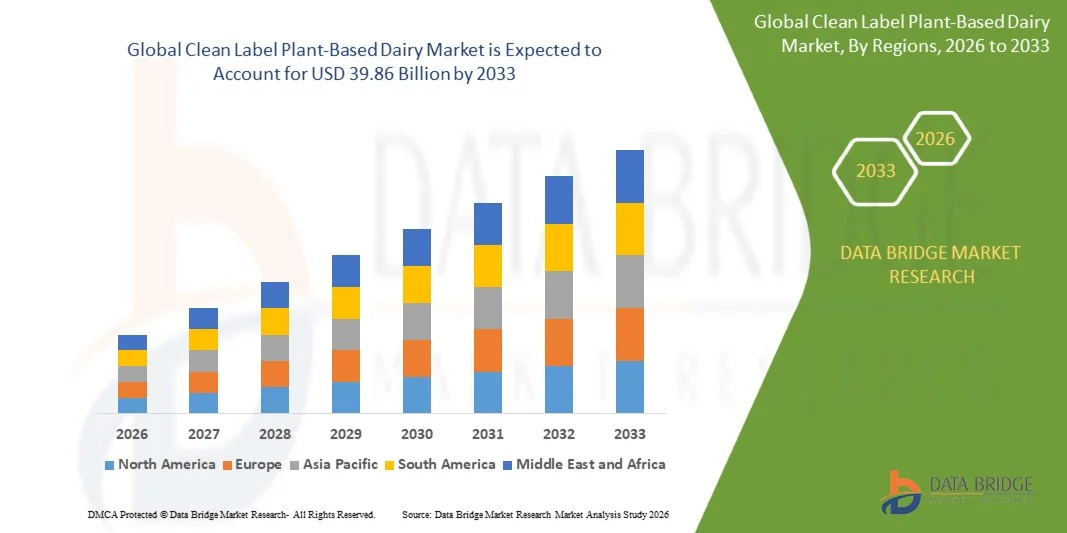

清洁标签厂乳品市场价值2025年187.4亿美元预计将达到到2033年,39.86亿美元,生长在一个2026年至2033年CAGR为9.9%由于消费者越来越喜欢以简单、可识别的成分配制的以植物为原料、没有人工添加剂、防腐剂、口香糖和合成稳定剂的食品,市场正在出现强劲增长。 消费者越来越仔细地检查产品标签,选择用燕麦、杏仁、椰子、大豆等天然成分和天然口味制作的奶制品替代品。

制造商正通过引进含有较短的成分清单、有机认证、非GMO来源和最小加工的产品来作出反应。 Danone S.A.、Oatly Group AB、Califia农场、LLC和Hain Celestal Group, Inc等主要公司正在扩大其清洁标签组合,以满足对更健康和更透明的植物奶制品日益增长的需求。

主要市场趋势和见解

- 北美占据了全球市场的主导地位,2025年收入份额为36.18%,对有机、非GMO和无添加剂的植物奶制品的需求强劲。

- 2025年,由广泛家庭消费和多用途驱动,以植物为主的牛奶占了最大的产品份额47.26%。

- 亚太区域预计将是增长最快的区域,2026至2033年的CAGR记录为11.2%。

- 以食用为主的产品由于具有奶油质地、易感性定位和可持续形象而增长最快。

- 2025年,由于产品种类繁多和消费者可及性高,超市和超市占全球销售额的44.83%。

- 网上零售通过直通消费者订阅和以健康为重点的电子商务平台迅速扩展.

- 品牌正越来越多地去除碳酸盐,人工乳化剂,并精炼出与清洁标签预期相匹配的糖.

市场大小和预测

- 全球市场价值(2025):18.74亿美元

- (2033年):39.86亿美元

- CAGR(2026-2033年):9.9%

- 2025年主要区域:北美

- 最快增长区域:亚太

《工厂奶制品市场范围和清洁标签报告》分块

|

属性 |

清洁标签厂式乳品市场钥匙市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

以工厂为基础的清洁标签市场趋势

趋势:对以植物为基础的最小成分和透明制剂的需求增加

消费者越来越多地寻求只含有基本成分并避免人为稳定剂、防腐剂和合成口味的植物乳制品。 带有“无口香糖”、“无碳酸盐”、“有机”和“非GMO”等标签的产品正得到很大的推动。 食用奶、杏仁酸奶和椰子奶油, 此外,品牌正在强调可持续性、对过敏性能友好的配方和清洁营养状况,这正在加速全球市场的采用。

清洁标签厂式乳品市场动态

关键市场驱动力:提高消费者对天然和透明食品的偏好

由于对成分透明度和食品加工的认识日益提高,消费者更喜欢以植物为主的乳制品,其成份清单短而可识别。 对不含人造甜剂、颜色、乳化剂和防腐剂的产品的需求正在增加。 这一趋势在千年者、有子女的家庭和饮食敏感的消费者中尤为明显。

关键限制/挑战:有限大陆架稳定性和构造的复杂性

清洁标签配方往往需要高价原材料和先进的加工技术来保持口味,纹理和货架稳定性而无需合成添加剂. 这增加了制造成本并造成了技术挑战,特别是在奶酪和酸奶替代品等纹理至关重要的类别中。

主要市场机会:扩大功能和强化的清洁标签产品

制造商在保持天然成分特征的同时,还有很大机会开发出含有钙、维生素D、活性素和蛋白质的清洁标签产品。 支持免疫、消化和骨质健康的功能性植物乳制品可望推动未来的增长。

清洁标签厂式乳品市场范围

以清洁标签厂为主的乳品市场按产品种类,出货来源种类,销售渠道分出.

• 按产品类型

市场分为以植物为主的牛奶,以植物为主的酸奶,以植物为主的起司和以植物为主的奶油. 2025年,以植物为主的牛奶部分占了市场的47.26%,原因是饮料、谷物和烹饪应用广泛使用。 由于对多生和多蛋白质乳制品替代品的需求不断增加,以植物为主的酸奶预计将增长最快。

• 按来源类型

根据来源类型,市场被分割成杏仁,Oat,Soy和椰子. 以杏仁为主的产品由于消费者的熟悉程度和溢价定位而占据了市场主导地位. 食用油类产品因其奶油质地、可持续性特征和对过敏性能的特性,预计将以最快的速度增长。

• 按分发渠道

以发售渠道为基础,将市场分为"超市与超市"(Supermarkets & Hypermarkets),"便利店"(Conference Stores),"特有店"(Specialty Stores)和"在线零售"等. 超级市场和超市场在2025年占有最大的市场份额,而在线零售由于数字化杂货的采用和直接对消费者的战略增加,预计其增长最快。

清洁标签厂乳品市场区域分析

北美主导了以清洁标签工厂为主的乳品市场,并占据了2025年最大的收入份额36.18%. 推动该区域发挥领导作用的是消费者对成分透明度的强烈认识、越来越多的食用素和灵活饮食的采用以及对有机和非基因改变产品的大量需求。 美国和加拿大的消费者积极寻求以植物为原料的牛奶,酸奶和奶油配制而无人工稳定剂,防腐剂和合成口味. 领先品牌的存在、先进的零售基础设施以及优质的清洁标签产品的广泛提供,继续加强了北美在全球市场上的支配地位。

美国清洁标签厂以乳品市场透视

由于健康意识的提高,乳糖不耐症的加剧,以及对低加工的以植物为基础的产品的强烈需求,美国以清洁标签为基础的乳制品市场正在大幅增长。 消费者越来越喜欢燕麦牛奶,杏仁牛奶,以及以简单成份列表为原料并不含口香糖和人工添加剂而制作的植物酸奶. 国内发达的超市连锁店、天然食品零售商和电子商务平台正在支持产品广泛进入。 主要品牌的持续创新和消费者对可持续性的日益关注正在进一步加快美国市场扩张.

欧洲清洁标签工厂乳品市场透视

欧洲清洁标签厂乳品市场在全球收入中占了很大份额,并辅之以严格的食品标签规定、强有力的环境意识以及消费者对自然和有机产品的日益偏好。 整个区域的消费者越来越多地选择不含人工防腐剂、乳化剂和合成甜剂的植物乳制品替代品。 已经建立的以植物为基础的食品文化、先进的制造能力和广泛的零售渗透继续推动着收养。 对可持续、对过敏和有道德来源的产品的需求不断增加,进一步加强了整个欧洲的市场增长。

英国清洁标签厂以奶制品市场透视

由于素食和灵活生活方式的增多以及消费者对透明食品标签的强烈兴趣,英国以清洁标签为主的工厂乳品市场正在稳步扩大。 英国消费者对以燕麦为原料的饮料,无乳酸奶,以及用天然成份制成的清洁标签咖啡奶油的需求量很高. 私人标签有机产品、以保健为重点的零售商和在线杂货平台的增长正在改善产品的获取。 此外,政府对更健康饮食和可持续性倡议的支持正在促进联合王国市场采纳的增加。

德国清洁标签厂以乳品市场透视

德国的清洁标签工厂乳品市场正在经历强劲增长,原因是该国有机食品部门强大、具有环保意识的消费者和对无添加剂产品的高度偏好。 德国消费者积极寻求非GMO和最小加工的以植物为基础的乳制品替代品,配有短成份清单和可持续包装. 该国先进的食品制造能力和强大的零售网络支持了快速的产品创新和商业化. 燕麦和以杏仁为原料的奶制品替代品越来越受欢迎,继续推动整个德国的市场增长。

亚太清洁标签厂以乳品市场透视为主

亚太清洁标签厂乳品市场预计在预测期间增长最快。 增长的动力是乳糖不耐、可支配收入增加、城市化速度快以及对植物营养的认识不断提高。 中国、印度、日本和澳大利亚的消费者越来越多地采用清洁标签的乳制品替代品,作为更健康和更可持续的生活方式的一部分。 扩大现代零售基础设施和电子商务渗透,正在进一步加快产品供应和区域市场的扩大。

日本清洁标签工厂乳品市场透视

日本以清洁标签为主的乳品市场正在稳步增长,原因是消费者偏好实用、优质和低加工食品。 日本消费者越来越多地采用以黄豆、燕麦和杏仁为原料的具有清洁成分特征和营养强化的奶制品替代品。 大力搞好产品质量,食品安全和便利化,支持市场发展. 在超市和方便店扩大以工厂为主的产品供应进一步促进了日本的增长。

中国清洁标签厂乳品市场透视

中国以清洁标签为主的乳品市场由于健康意识的提高,乳糖不容忍的流行程度的提高,对保费和天然食品的需求的扩大而迅速发展. 城市消费者正在越来越多地购买燕麦牛奶,杏仁饮料,以及配有非GMO和无添加剂配方的无乳酸奶. 国内和国际品牌的电子商务和投资的强劲增长正在加强市场渗透。 中国正在成为亚太最有吸引力的清洁标签植物乳制品市场之一。

清洁标签厂制乳品市场份额

以清洁标签厂为主的乳品市场行业主要由老牌公司领导,其中包括:

- 达诺内·萨(法国)

- 奥特利集团AB(瑞典)

- 卡利菲亚农场,有限责任公司(美国)

- 海因天空集团股份有限公司(美国)

- Sunopta公司(加拿大)

- 蓝钻石种植者 (美国).

- 埃尔姆赫斯特 1925 (美国).

- Chobani,有限责任公司(美国)

- Riple Foods PBC (美国).

- 雀巢股份有限公司(瑞士)

清洁标签厂乳品市场的最新发展

- 2026年2月,达诺内·S.A.扩展了它的"丝绸"组合,引入了用简化成份列表而无人工稳定剂所制作的杏仁和燕麦饮料. 启动仪式加强了公司的清洁标签定位,并解决了消费者对透明和最小加工的以植物为基础的奶制品日益增长的需求.

- 2025年9月,Oatly Group AB推出更新的燕麦奶配方,配料较少而没有添加口香糖. 该产品是为了提高清洁标签的吸引力而开发的,同时保留了咖啡和烹饪应用中的纹理和性能.

- 2025年6月,卡利菲亚农场(Califia Farmus, LLC)推出有机Oatmilk,配有非GMO成分并不含卡拉日克南. 该产品针对的是寻求具有可持续来源资格的无添加剂奶制品替代品的消费者。

- 2025年4月,Elmhurst 1925扩展了它在北美各地的两所营养性坚果奶的分布. 该公司强调最低加工和简单配方,以加强其清洁标签品牌特性。

- 2026年1月,Chobani,LLC推出无人工口味或防腐剂的清洁标签燕麦基奶油剂,扩大其在天然植物类乳制品中的存在.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。