Global Clinical Laboratory Tests Market

市场规模(十亿美元)

CAGR :

%

USD

139.26 Billion

USD

269.44 Billion

2025

2033

USD

139.26 Billion

USD

269.44 Billion

2025

2033

| 2026 –2033 | |

| USD 139.26 Billion | |

| USD 269.44 Billion | |

| % | |

|

全球临床实验室试验市场,按试验类型(临床化学试验、全面试验或完整身体试验、完整身体计数、基本代谢面板(BMP)、HGB/HCT、测试、HbA1c测试、BUN克丁测试、电解质测试、肾面板测试、利皮面板测试、常规、特殊等)、技术(基于免疫的测试、PCR和分子诊断、下一代测序、自动化化学分析器、质谱和人工方法)、应用(Parasitology、出血学、病毒学、毒理学、免疫学/生物学、史地病学和尿解)、最终用户(医院实验室、临床实验室、中/独立实验室、物理办公室实验室和其他) -- -- 工业趋势和预测

临床实验室试验市场概览

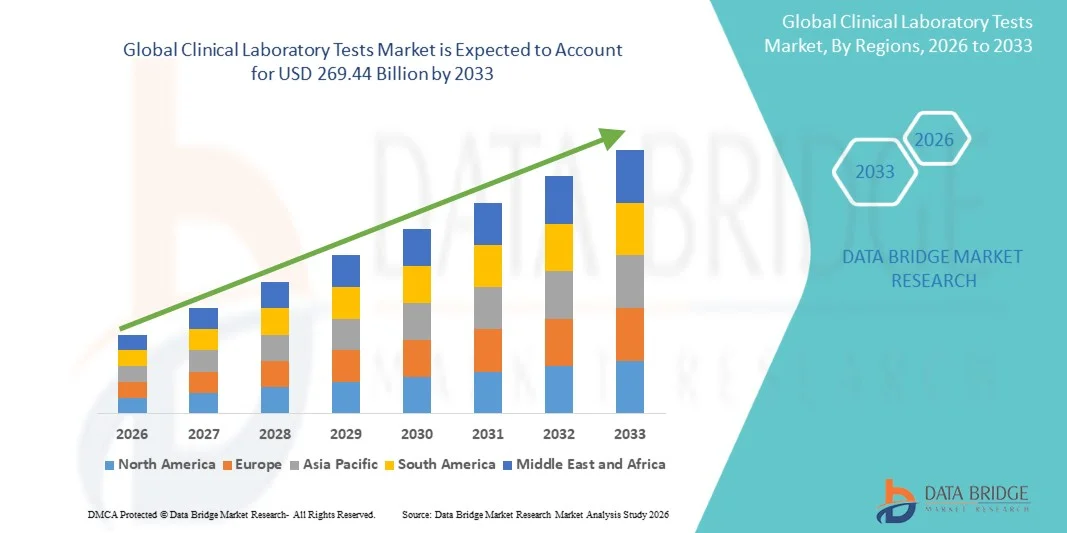

临床实验室测试市场价值2025年1,392.6亿美元预计将达到到2033年达到269.44亿美元,生长在一个2026年至2033年CAGR为8.60%市场正在稳步扩大,原因是慢性和传染病负担不断加重,对早期和准确的疾病诊断的需求不断增加,以及包括分子测试和自动化分析器在内的诊断技术不断进步。

全球日益重视预防保健、例行健康检查和个性化医学,这大大推动了临床实验室测试服务的采用。 此外,老年人口的增加、新兴经济体保健基础设施的扩大以及诊断服务越来越多地外包给独立的实验室,都进一步加快了市场增长。 高通量测试平台,AI辅助诊断,数字病理学等技术创新,正在提高全球临床实验室的效率,准确性,缩短周转时间.

主要市场趋势和见解

- 北美主导了临床实验室测试市场,2025年收入份额最大,为38.62%,辅以强大的医疗保健基础设施,高诊断测试量,并广泛采用高级分子诊断.

- 在常规诊断、慢性病监测和预防性健康筛查的广泛使用推动下,临床化学测试部分在2025年以29.47%的比例带动市场。

- 亚太区域预计将是增长最快的区域,2026年至2033年的CAGR增长率为9.6%,而中国和印度则因扩大医疗保健服务、增加疾病负担、提高对早期诊断的认识以及实验室基础设施的快速发展而火上浇油。

- HbA1c 导弹 测试是增长最快的测试类型,预计CAGR为9.8%,反映出全球糖尿病发病率的上升,以及越来越重视长期葡萄糖监测。

- 2025年,基于免疫的检测部分以34.12%的收入份额在技术类别中占据主导地位,其主导地位是广泛应用于传染病检测、激素分析和常规诊断筛查。

- 血液学占市场份额的28.63%,主要是高使用完整的血液计数和常规诊断和疾病监测的相关测试。

- 免疫学/血清学部分是增长最快的应用类,CAGR为10.6%,由自体免疫疾病发病率上升和需要抗体检测的传染病所驱动.

市场大小和预测

- 全球市场价值(2025):139.26亿美元

- 预期市场价值(2033):269.44美元 10亿

- CAGR预测(2026-2033): 8.60%

- 2025年主要区域:北美

- 快速增长区域:亚太

范围和临床实验室试验市场报告分块

|

属性 |

临床实验室测试键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 妇女调查诊断公司(美国). • 妇女实验室(美国). • 妇女声乐保健有限公司(澳大利亚) • 妇女Eurofins 科学 SE(卢森堡) • 妇女查尔斯·河实验室(美国). • 妇女生物雷达实验室公司(美国). * 瑟莫·费舍尔科学公司(美国) · Abbott(美国) • SYNLAB国际股份有限公司(德国) F. Hoffmann-La Roche有限公司(瑞士) 西门子保健公司(德国) Danaher公司(美国) • PerkinElmer公司(美国) · Illumina公司(美国) • QIAGEN(荷兰) · BD(美国) · Agilent Technologies Inc.(美国) 贝克曼·库尔特公司(美国) - Randox实验室有限公司(英国) ARUP实验室(美国) |

|

市场机会 |

扩大人工智能临床诊断和实验室自动化工作流程 对预防性健康检查和家庭抽样收集服务的需求增加 精密医学和生物标志测试的快速增长 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

临床实验室试验市场趋势

趋势:扩大自动化和高强度诊断测试

临床实验室越来越多地采用自动化分析器和高通量平台来处理不断上升的试验量并减少化学、血液学和分子诊断的周转时间。 整合数字实验室信息系统和AI辅助翻译工具正在提高工作流程效率,减少人为出错,并支持大规模人口筛选方案. 向完全自动化的实验室生态系统的转变也使得能够进行标准化报告并加快临床决策,特别是在医院和参考实验室环境中。 例如,大型诊断网络正在部署用于常规血液化学和免疫检测的综合自动化线路。

临床实验室测试市场动态

主要市场驱动力:慢性和传染病发病率上升

糖尿病、心血管疾病和癌症等慢性病的全球负担日益加重,加上传染病的反复爆发,极大地推动了对临床实验室检测服务的需求。 早期诊断和持续的疾病监测正在成为现代保健系统的基本组成部分,导致常规和专门诊断的测试量增加。 扩大获得保健服务的机会并提高对预防性筛查的认识,进一步加快了全世界实验室的利用率。 例如,国家糖尿病和传染病筛查方案正在扩大发达和新兴经济体的检测覆盖面。

关键限制/挑战:高级诊断基础设施成本高

临床实验室测试市场的一个主要限制因素是先进诊断仪器、分子测试平台和自动化实验室系统的相关费用高昂。 中小型实验室在采用下一代测序法、基于PCR的诊断法和完全自动化的分析器方面往往面临财务限制,因为采购、维护和运行费用高昂。 此外,若干区域的偿还限制进一步限制了广泛采用先进测试技术。 例如,由于预算限制和基础设施限制,发展中区域较小的诊断实验室继续依赖半自动化系统。

主要市场机会:扩大精密医学和生物标志测试

向精密医学的日益转变正在为生物标志驱动和基因测试服务创造重要机会,服务涉及肿瘤学、罕见疾病和个人化治疗途径。 分子诊断,下一代测序,伴生诊断等方面的进展,使得疾病分类和定向治疗选择更加准确. 制药公司与诊断实验室之间加强合作,正在进一步扩大试验开发管道。 例如,越来越多地使用以肿瘤学为重点的生物标记板来指导专门诊断中心的定向癌症疗法。

临床实验室试验市场范围

临床实验试验市场按试验类型,技术,应用,终端用户划分.

- 按测试类型

根据测试类型,临床实验室测试市场被分入临床化学测试,完整综合测试,完整血液计数(CBC),基本代谢面板(BMP),HGB/HCT测试,HbA1c测试,BUN胆碱测试,电解质测试,肾面板测试,脂质面板测试,常规测试,特长测试等. 临床化学测试部分在2025年占据了29.47%的市场主导地位,其动力是常规诊断、慢性病监测和预防性健康筛查的广泛使用。 这些测试对评估器官功能、代谢条件和病人的总体健康状况至关重要。 医院和诊断实验室的高测试量进一步加强了其支配地位。 糖尿病、心血管疾病和肾病的发病率不断上升,大大支撑着需求。 化学分析器自动化和与数字实验室系统的整合正在提高效率和准确性. 这一部分仍然是全球临床实验室工作流程的支柱。

HbA1c测试部分预计将在预测期间以9.8%的CAGR增长最快,其动力是全球糖尿病发病率的上升和对长期葡萄糖监测的日益重视。 HbA1c检测对一段时间内的平均血糖水平提供了重要的见解,使其对糖尿病诊断和管理至关重要。 人们对早期糖尿病检测的认识日益提高,这推动了整个保健系统的检测。 在发达经济体和新兴经济体扩大筛查方案,正在进一步加快需求。 护理点HbA1c检测装置的技术改进正在提高无障碍性和周转时间。 用于慢性病管理的保健开支不断增加,也支持迅速扩大部分。

- 按技术分列

以技术为基础,临床实验室测试市场被分入以免疫测定为基础的测试,PCR和分子诊断,下一代测序,自动化化学分析器,质谱仪,和人工方法. 基于免疫的检测部分在2025年占了34.12%的市场主导地位,其驱动力是其在传染病检测、激素分析和常规诊断筛查方面的广泛应用。 这些系统非常可靠,成本效益高,并广泛部署在医院和独立实验室。 高通量能力和标准化的工作流程使其适合大规模测试环境. 不断提高试剂敏感度和自动化水平,提高了诊断准确性. 在临床化学和传染病面板中大力采用,进一步支持其主导地位. 这一部分仍然是全球现代诊断实验室的核心支柱。

下一个基因序列(NGS)部分预计将在预测期间以12.4%的CAGR增长最快,其动力是精密医学需求和先进的遗传检测。 NGS能够进行全面的基因组分析,支持癌症诊断,罕见疾病识别,以及个性化治疗规划. 测序成本的下降和生物信息学能力的提高正在加速在研究和临床环境中的采用。 扩大肿瘤学辅助诊断的应用,正在进一步促进增长。 基因组医学基础设施投资的增加正在加强市场渗透。 集成基于AI的测序分析也正在增强可伸缩性和临床效用.

- 通过应用程序

根据应用情况,临床实验室试验市场分为寄生虫学、血液学、病毒学、毒理学、免疫学/血清学、组织病理学和尿道分析。 血液学部分在2025年占据了市场主导地位,收入份额为28.63%,其动力是大量使用完整的血液计数以及常规诊断和疾病监测的相关测试。 在诊断感染、贫血、血液癌和慢性病方面,血液学测试至关重要。 医院和诊断实验室中的高患者流入量大大支持了测试量. 血液分析器自动化提高了效率并减少了周转时间。 与血液有关的疾病日益普遍,进一步加强了需求。 该部分仍然是全球常规临床实验室工作流程的核心组成部分.

免疫学/血清学部分预计将在预测期间以10.6%的CAGR速度以最快的速度增长,其动力是自体免疫疾病发病率上升以及需要抗体检测的传染病。 对早期疾病识别和免疫特征分析的需求日益增加,正在加速采用。 扩大疫苗监测和传染病监测方案正在进一步促进增长。 高敏感性免疫检测平台的进展正在提高诊断准确性。 在过敏和慢性炎症检测中使用的日益增加也支持了扩张. 与免疫有关的疾病意识的提高正在进一步加强市场需求。

- 按终端用户

在终端用户的基础上,临床实验室测试市场分为医院实验室,诊所实验室,中央/独立实验室,医师办公室实验室等. 以医院为基础的实验室部分在2025年占了39.85%的市场份额,由高患者量、紧急护理检测和综合诊断基础设施驱动。 医院进行广泛的例行和专业检测,支持持续需求. 先进的诊断设备和技术人员的提供加强了他们的支配地位。 因慢性疾病而增加的住院率进一步提高了检测量。 与电子健康记录系统紧密结合,提高了工作流程效率. 该部分仍然是全球临床诊断的主要中心。

中央/独立实验室部分预计将在预测期间以8.9%的CAGR的速度以最快的速度增长,这是诊断服务外包不断增多和成本效益优势所驱动的。 这些实验室提供高通量测试、更快的周转时间和专门的诊断服务。 对标准化和可扩展的测试解决方案的需求日益增加,有助于采用。 新兴市场大型诊断链的扩大正在进一步加快增长。 对自动化和数字实验室平台的技术投资正在提高业务效率。 保健提供者越来越倾向于综合检测服务,这也推动了扩大。

临床实验室试验市场区域分析

北美主导了临床实验室测试市场,2025年收入份额最大,为38.62%,辅以强大的医疗保健基础设施,高诊断测试量,并广泛采用高级分子诊断. 该区域还受益于广泛的保险、对预防保健的高度认识以及主要诊断实验室网络和医院系统的存在。 糖尿病、心血管疾病和癌症等慢性疾病的发病率不断上升,继续推动着对临床检测服务的持续需求。 AI带动诊断的日益融合和精密医学的扩大使用进一步加强了北美在全球市场上的领先地位.

美国临床实验室测试市场透视

美国临床实验室测试市场由于慢性病发病率上升,诊断测试量高,以及自动化和分子诊断技术的先进采用而出现强劲增长. 国家已建立完善的保健基础设施、保险的深入程度和主要诊断实验室网络的存在正在推动医院和独立实验室的需求。 此外,越来越重视预防保健、精密医学和早期疾病检测,正在加快检测的利用。 AI基础诊断的日益整合和高通量测试平台的扩大使用继续加强了美国市场在全球临床实验室测试行业的领导.

欧洲临床实验室测试市场洞察

欧洲临床实验室测试市场仍然是全球收入的一个主要来源,其驱动力是强大的公共保健系统、老年人口的增加以及对常规和专门诊断测试的高需求。 广泛使用标准化实验室规程和强有力的监管框架正在支持整个区域的一致服务质量。 增加对分子诊断、数字病理学和自动化实验室系统的投资正在进一步加强市场增长。 扩大早期疾病筛查和慢性病管理重点,继续加强全欧洲采用先进的临床检测解决方案.

英国临床实验室测试市场透视

英国临床实验室测试市场正在稳步增长,得到了国家卫生服务(NHS)的支持,对诊断服务的需求不断增加,并越来越多地采用集中实验室测试模式. 对数字保健基础设施和实验室自动化的投资日益增加,正在提高测试效率和缩短周转时间。 此外,与生活方式有关的疾病的发病率不断上升,并大力强调预防性检查方案,这些都有助于扩大市场。 AI驱动诊断的整合和大型实验室网络的扩展进一步将英国定位为临床实验室创新的关键枢纽.

德国临床实验室测试市场洞察

德国的临床实验室测试市场正在稳步扩大,原因是保健系统强大,诊断基础设施先进,以及越来越注重精密医学和实验室自动化。 医院和独立实验室广泛采用分子诊断和高通量测试系统来提高准确性和效率. 慢性病发病率的上升和对早期疾病发现的大力强调,进一步推动了需求。 生物技术的持续进步和政府对保健创新的大力支持正在加强德国在欧洲临床诊断市场的地位。

亚太临床实验室测试市场洞察

预计亚太临床实验室测试市场将迅速增长,其动力是扩大获得医疗保健的机会,增加疾病负担,并增加中国、印度和日本等国对诊断基础设施的投资。 人们对预防性保健和早期诊断的认识日益提高,大大地促进了城市和农村人口的检测。 此外,私人诊断链的迅速扩展和自动化实验室系统的日益使用也支持了区域增长。 政府为改善医疗保健的可获取性和可负担性而采取的有力举措正在进一步加快本区域的市场扩张。

日本临床实验室测试市场洞察

由于人口老化,对高级诊断服务的需求高,并大力采用自动化实验室技术,日本临床实验室测试市场正在持续增长。 保健提供者越来越多地利用分子诊断、免疫检查和基因测试来进行早期疾病检测和慢性病管理。 数字实验室系统和机器人的一体化正在提高测试效率和准确性。 此外,日本对预防保健和精密医学的大力关注正在进一步支持临床实验室测试市场的持续增长。

中国临床实验室试验市场洞察

中国临床实验试验市场在不断崛起的城镇化带动下迅速发展,医疗基础设施不断扩大,对优质诊断服务的需求不断增长. 政府为改进医疗保健的可获性和加强疾病筛查方案而采取的举措正在大大地提高检测量。 越来越多的采用自动化分析器,分子诊断和AI辅助实验室系统,正在进一步加快市场发展. 此外,慢性病发病率的上升和私人诊断实验室网络的扩大使中国成为全球临床实验室测试增长最快的市场之一。

临床实验室测试市场份额

临床实验室测试行业主要由有名有实的公司领导,包括:

- 腾讯诊断股份有限公司(美国).

- Labcorp (美国).

- 声乐保健有限公司(澳大利亚)

- Eurofins Science SE(卢森堡)

- 查尔斯·里弗实验室(美国)

- 生物雷达实验室股份有限公司(美国)

- 瑟莫·费舍尔科学公司(美国)

- 阿博特 (美国).

- SYNLAB 国际股份有限公司(德国)

- 霍夫曼-拉罗什有限公司(瑞士)

- 西门子保健公司(德国)

- Danaher公司(美国)

- 珀金埃尔默公司(美国)

- (美国)伊鲁米纳股份有限公司

- QIAGEN(荷兰)

- BD (美国).

- 阿吉伦特科技股份有限公司(美国)

- 贝克曼·库尔特公司(美国)

- Randox实验室有限公司(英国)

- ARUP实验室(美国)

临床实验室测试市场的最新动态

- 2023年10月,Cepheid获得了FDA 510(k)的Xpert Xpress CoV-2 Plus测试许可,使得超过紧急授权框架的持续高通量呼吸道疾病测试得以进行. 这加强了临床实验室的长期分子诊断基础设施

- 2023年2月,Cepheid在Xpert Mpox测试中获得了FDA的紧急使用授权,并利用其GeneXpert平台扩大了传染病的护理点分子测试. 批准后,在分散的临床实验室环境中,快速诊断机会得到改善

- 2022年10月,罗什宣布FDA批准其在高通量系统中进行cobas SARS-CoV-2PCR测试,提高医院和参考实验室COVID-19测试的自动分子诊断能力. 排雷加强了全球标准化的大规模传染病检测基础设施

- 2022年9月,Quest诊断公司获得了FDA紧急使用授权(EUA)进行首次Monkeypox分子诊断测试,使得全美临床实验室能够以PCR为基础快速检测出Mpox病毒. 测试加强了大参考实验室的爆发反应能力并扩大了高复杂度分子测试.

- 2022年6月,Labcorp为其VirSeq SARS-CoV-2 Next-Generation Sequencing(NGS)测试获得了FDA的紧急使用授权,从而能够使用先进的基因组测序来识别COVID-19变种. 发展加强了分子监测能力并支助了菌株级传染病监测

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球臨床實驗室檢驗市場概覽

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 全球臨床實驗室測試市場規模

2.2.1 供應商定位網格

2.2.2 技術生命線曲線

2.2.3 三腳架資料驗證模型

2.2.4 市場引導

2.2.5 多變量建模

2.2.6 自上而下的分析

2.2.7 挑戰矩陣

2.2.8 應用覆蓋網格

2.2.9 測量標準

2.2.10 音量

2.2.11 供應商份額分析

2.2.12 來自關鍵主要訪談的資料點

2.2.13 來自關鍵二級資料庫的資料點

2.3 全球臨床實驗室測試市場:研究快照

2.4 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 杵分析

5.2 波特五力模型

6 監管情景

7 產業洞察

8 新冠疫情對市場的影響

8.1 價格影響

8.2 對需求的影響

8.3 對供應鏈的影響

8.4 製造商的策略決策

8.5 結論

9 全球臨床實驗室測試市場(按測試)

9.1 概述

9.2 臨床

9.3 完整綜合測試或完整車身測試

9.4 完整屍體計數(CBC)

9.5 基本代謝組(BMP)

9.6 血紅素/血紅素壓積

9.7 糖化血紅素(HBA1C)檢測

9.8 尿素肌酸酐檢測

9.9 電解質測試

9.1 腎臟功能檢查

9.11 血脂檢查

9.12 肝炎

9.13 膽管阻塞

9.14 肝功能檢查

9.14.1 肝炎

9.14.2 膽管阻塞

9.14.3 肝硬化

9.14.4 肝癌

9.14.5 骨病

9.14.6 自體免疫疾病

9.14.7 其他

9.15 骨病測試

9.16 自體免疫疾病測試

9.17 其他

10 全球臨床實驗室測試市場(按類型)

10.1 概述

10.2 常規

10.3 專業

11 全球臨床實驗室測試市場(按應用)

11.1 概述

11.2 寄生蟲學

11.3 血液學

11.4 病毒學

11.5 毒理學

11.6 免疫學/血清學

11.7 尿液分析

11.8 其他

12 全球臨床實驗室測試市場(按專業劃分)

12.1 器官功能檢查

12.1.1 腎臟

12.1.1.1. 肌酸酐

12.1.1.2. 尿素

12.1.1.3. 尿酸

12.1.1.4. 其他

12.1.2 肝臟

12.1.2.1. AST

12.1.2.2. 備用

12.1.2.3. AST 和 ALT

12.1.2.4. 乳酸脫氫酶

12.1.2.5. 膽紅素

12.1.2.6. 其他

12.1.3 胰腺

12.1.3.1. 澱粉酶

12.1.3.2. 脂肪酶

12.1.4 心血管

12.1.4.1. 總膽固醇

12.1.4.2. 三酸甘油酯

12.1.4.3. 高密度脂蛋白膽固醇

12.1.4.4. 低密度脂蛋白膽固醇

12.1.5 其他

12.2 荷爾蒙水平測試

12.2.1 皮質醇

12.2.2 睪固酮

12.2.3 促卵泡激素

12.2.4 促黃體激素(LH)

12.2.5 雌二醇

12.2.6 孕酮

12.2.7 催乳素

12.2.8 其他

12.3 篩選測試

12.3.1 全血球計數

12.3.1.1. 血紅素

12.3.1.2. 紅血球和血球比容(HCT)

12.3.1.3. WBC(白血球、白血球)

12.3.1.4. 血小板

12.3.1.5. 其他

12.3.2 巴氏塗片

12.3.3 尿液分析

12.3.4 血紅素/血紅素壓積檢測

12.3.5 其他

12.4 傳染病檢測

12.4.1 流感小組測試

12.4.2 單核球增多症

12.4.3 其他

12.5 性傳染感染檢測

12.5.1 衣原體

12.5.2 淋病

12.5.3 愛滋病毒

12.5.4 其他

12.6 癌症檢測

12.6.1 肝癌

12.6.1.1. CA 125

12.6.1.2. 公共服務廣告,

12.6.1.3. 法新社

12.6.1.4. CEA

12.6.1.5. 其他

12.6.2 前列腺癌

12.6.3 卵巢癌

12.6.4 其他

12.7 自體免疫測試

12.8 其他

13 全球臨床實驗室測試市場(按最終用戶劃分)

13.1 概述

13.2 獨立實驗室和參考實驗室

13.3 醫院實驗室

13.4 臨床實驗室

13.5 中央/獨立實驗室

13.6 醫生辦公室實驗室

13.7 其他

14 全球臨床實驗室測試市場、公司格局

14.1 公司份額分析:全球

14.2 公司份額分析:北美

14.3 公司份額分析:歐洲

14.4 公司份額分析:亞太地區

14.5 合併與收購

14.6 新產品開發與審批

14.7 擴展

14.8 監管變化

14.9 夥伴關係和其他策略發展

15 全球臨床實驗室測試市場(按地區)

全球臨床實驗室測試市場,(本章中所有細分均按國家/地區劃分)

15.1 北美

15.1.1 美國

15.1.2 加拿大

15.1.3 墨西哥

15.2 歐洲

15.2.1 德國

15.2.2 法國

15.2.3 英國

15.2.4 匈牙利

15.2.5 立陶宛

15.2.6 奧地利

15.2.7 愛爾蘭

15.2.8 挪威

15.2.9 波蘭

15.2.10 義大利

15.2.11 西班牙

15.2.12 俄羅斯

15.2.13 土耳其

15.2.14 荷蘭

15.2.15 瑞士

15.2.16 歐洲其他地區

15.3 亞太地區

15.3.1 日本

15.3.2 中國

15.3.3 韓國

15.3.4 印度

15.3.5 新加坡

15.3.6 泰國

15.3.7 印度尼西亞

15.3.8 馬來西亞

15.3.9 菲律賓

15.3.10 澳大利亞

15.3.11 紐西蘭

15.3.12 越南

15.3.13 台灣

15.3.14 亞太其他地區

15.4 南美洲

15.4.1 巴西

15.4.2 阿根廷

15.4.3 秘魯

15.4.4 南美洲其他地區

15.5 中東和非洲

15.5.1 南非

15.5.2 沙烏地阿拉伯

15.5.3 阿聯酋

15.5.4 埃及

15.5.5 科威特

15.5.6 以色列

15.5.7 中東和非洲其他地區

15.6 主要主要見解:按主要國家

16 全球臨床實驗室測試市場、SWOT 和 DBMR 分析

17 全球臨床實驗室測試市場,公司簡介

17.1 雅培

17.1.1 公司概況

17.1.2 地理分佈

17.1.3 產品組合

17.1.4 近期發展

17.2 奧雅納實驗室

17.2.1 公司概況

17.2.2 地理分佈

17.2.3 產品組合

17.2.4 近期發展

17.3 OPKO 健康公司

17.3.1 公司概況

17.3.2 地理分佈

17.3.3 產品組合

17.3.4 近期發展

17.4 BIOSCIENTIA 醫療保健有限公司

17.4.1 公司概況

17.4.2 地理分佈

17.4.3 產品組合

17.4.4 近期發展

17.5 查爾斯河實驗室

17.5.1 公司概況

17.5.2 地理分佈

17.5.3 產品組合

17.5.4 近期發展

17.6 新基因組實驗室

17.6.1 公司概況

17.6.2 地理分佈

17.6.3 產品組合

17.6.4 最近的發展

17.7 GENOPTIX公司

17.7.1 公司概況

17.7.2 地理分佈

17.7.3 產品組合

17.7.4 近期發展

17.8 健康範圍

17.8.1 公司概況

17.8.2 地理分佈

17.8.3 產品組合

17.8.4 最近的發展

17.9 實驗室玻璃器皿公司

17.9.1 公司概況

17.9.2 地理分佈

17.9.3 產品組合

17.9.4 近期發展

17.1 美國實驗室公司®控股

17.10.1 公司概況

17.10.2 地理存在

17.10.3 產品組合

17.10.4 近期發展

17.11 費森尤斯醫藥股份公司

17.11.1 公司概況

17.11.2 地理分佈

17.11.3 產品組合

17.11.4 近期發展

17.12 凱傑

17.12.1 公司概況

17.12.2 地理存在

17.12.3 產品組合

17.12.4 近期發展

17.13 奎斯特診斷公司

17.13.1 公司概況

17.13.2 地理存在

17.13.3 產品組合

17.13.4 近期發展

17.14 西門子醫療私人有限公司

17.14.1 公司概況

17.14.2 地理存在

17.14.3 產品組合

17.14.4 近期發展

17.15 鬱金香診斷(P)有限公司

17.15.1 公司概況

17.15.2 地理存在

17.15.3 產品組合

17.15.4 近期發展

17.16 索尼克醫療保健有限公司

17.16.1 公司概況

17.16.2 地理存在

17.16.3 產品組合

17.16.4 近期發展

17.17 默克集團

17.17.1 公司概況

17.17.2 地理存在

17.17.3 產品組合

17.17.4 近期發展

17.18 LABCORP

17.18.1 公司概況

17.18.2 地理存在

17.18.3 產品組合

17.18.4 近期發展

17.19 光譜實驗室

17.19.1 公司概況

17.19.2 地理存在

17.19.3 產品組合

17.19.4 近期發展

17.2 達維塔醫療保健合作夥伴

17.20.1 公司概況

17.20.2 地理存在

17.20.3 產品組合

17.20.4 近期發展

17.21 ACM醫學實驗室

17.21.1 公司概況

17.21.2 地理存在

17.21.3 產品組合

17.21.4 近期發展

17.22 CEREBA醫療保健

17.22.1 公司概況

17.22.2 地理存在

17.22.3 產品組合

17.22.4 近期發展

18份相關報告

19 結論

20份問卷

21 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。