Global Convenience And Frozen Food Market

市场规模(十亿美元)

CAGR :

%

USD

283.63 Billion

USD

419.05 Billion

2025

2033

USD

283.63 Billion

USD

419.05 Billion

2025

2033

| 2026 –2033 | |

| USD 283.63 Billion | |

| USD 419.05 Billion | |

| % | |

|

全球便利和冷冻食品市场,按产品分列(食品和蔬菜、奶制品、面包制品、肉类和海鲜制品、方便食品和快餐等)、类型(食品、半熟食品、罐装食品、冷冻食品、冷冻食品、快餐等)、消费(食品和零售)、分销渠道(食品和在线) -- -- 2033年行业趋势和预测

方便和冻结食品市场概览

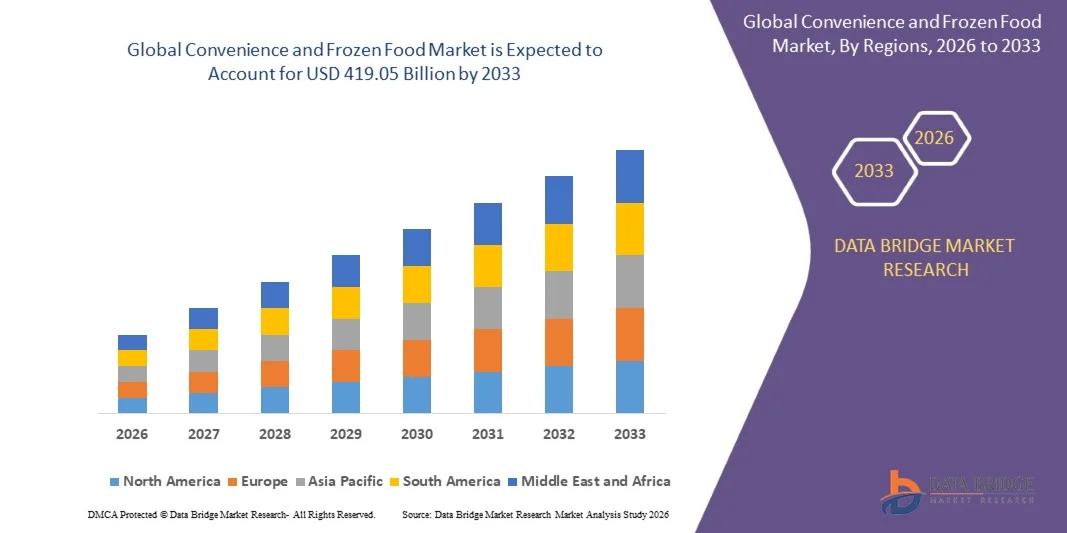

方便和冻结食品市场的价值2025年283.63亿美元预计将达到截至2033年的419.05亿美元,生长在一个2026至2033年CAGR为5.00%.市场正经历着持续的增长,其驱动力是食用餐需求不断增长,城市化程度不断提高,以及劳动人口越来越倾向于节省时间的食品解决方案。 扩大冷链基础设施、有组织零售的迅速增长以及电子商务杂货平台的日益渗透进一步支持了全球各区域的市场增长。

全球日益转向以方便为导向的消费模式,加上对高蛋白冷冻食品和包装用餐解决方案的需求日益增加,大大地改变了食品工业的格局。 改变生活方式、增加可支配收入和日益接受冷冻食品作为高质量替代品,正在鼓励家庭和食品服务部门采用更多的食品。 此外,在清洁标签、有机食品和溢价冷冻食品类别方面不断进行产品创新,正在进一步加快长期市场扩张。

主要市场趋势和见解

- 2025年,欧洲主导了Connection和Frozen食品市场,收入份额最大,为40%,辅以包装食品和冷冻食品的强劲消费、高城市化水平以及完善的零售和冷链基础设施

- 2025年,零售部门在强劲的超市和超市渗透以及家庭包装食品消费增加的推动下,以60%的比重主导市场。

- 亚太区域预计将是增长最快的区域,2026至2033年的CAGR为7.98%,而城市化程度的提高、可支配收入的增加以及中国、印度、日本和韩国等国家的中产阶级人口的扩大都为该区域提供了燃料。

- 即食型增长最快,预计从2026年到2033年的CAGR为13.5%,由消费者越来越偏好以最少的准备时间即时消费用餐提供支持

- 2025年,冰冻食品占了类别收入份额的44%,原因是对最低易腐食品的需求强劲,对大宗家庭购买的依赖也越来越大。

- 2025年,肉类和海鲜产品占市场份额的41.8%,这得益于消费者对高蛋白饮食的强烈偏好,以及对与富含蛋白质的食物消费相关的营养效益的认识得到提高

- 方便食品和快餐部分是增长最快的产品类别,2026年至2033年的CAGR为12.8%,由劳动人口对节时用餐解决方案的不断增长的需求所驱动. 城市化和快节奏生活方式的不断增长正在加速向烹饪前和食用前选择的转变

市场大小和预测

- 全球市场价值(2025):283.63亿美元

- 预期市场价值(2033年):419.05亿美元

- 预测CAGR(2026-2033):5.00%

- 2025年主要区域:欧洲

- 最快增长区域:亚太

《范围、方便和冻结食品市场报告》分块

|

属性 |

方便和冷冻食品钥匙市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 妇女米尔斯总公司(美国). • 妇女科纳格拉品牌公司(美国). • 妇女联合利华(吴. Kellogg Co(美国) Kraft Heinz公司(美国) • 英国食品公司(英国) • 妇女泰森食品公司(美国). Bakkavor集团(英国) 中期审查食品有限公司(印度) 艾米厨房股份有限公司(美国) • Cargill公司(美国) McCain食品有限公司(加拿大) · Ajinomoto食品 北美(美国) · Vandemoortele NV(比利时) · Lantmännen Unibake(丹麦) • 妇女雀巢股份有限公司.(瑞士) · 欧洲,S.A.(西班牙) Grupo Bimbo(墨西哥) JBS食品(巴西) 奥马尔国际有限公司(巴基斯坦) · BAKAVOR集团(联合王国) |

|

市场机会 |

扩大以工厂为主的冷冻食品 电子商务和快商食品供应平台的增长 · 增加精液化和清洁冷冻食品创新 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

方便和冻结粮食市场趋势

趋势:对准备就餐和冻饭的需求增加

方便和冷冻食品市场趋势反映出,由于城市生活方式快节奏和对节省时间的食品解决方案的需求不断增长,正在向食用即食和冷冻食品消费转变。 消费者越来越偏好冷冻饭,即时快餐,以及预煮的食品,这些食品在保持口味和营养价值的同时,需要做最少的准备. 现代零售基础设施和深冻供应链的扩大使城市和半城市地区能够更广泛地提供此类产品。

Nestlé S.A.和McCain Foods Limited等大公司正在不断扩大其冷冻食品组合,包括即食和以马铃薯为原料的冷冻产品,以满足全球零售和食品服务渠道日益增长的便利需求。

方便和冻结食品市场动态

主要市场驱动力:城市化和扩大冷链基础设施

快速城市化和对包装食品的日益依赖,在大力扩大冷链物流和冷藏储存网络的支持下,正在大力推动 " 方便 " 和 " 冷冻 " 食品市场。 城市中心工作人口密度的提高正在加快对方便准备的冷冻食品的需求,为家庭和食品服务点提供方便。 政府和私营部门正在投资于冷链现代化,以减少粮食浪费并改进易腐产品的分配效率。

McCain Foods Limited和Grupo Bimbo等公司正在利用先进的冷藏和发售系统,加强产品覆盖范围,确保全球市场上冷藏和包装食品的持续供应。

主要限制/挑战:健康问题和对防腐剂的看法

与防腐剂、钠含量和人造添加剂有关的健康问题仍然是Convention和Frozen食品市场面临的主要挑战,影响到几个区域的消费者看法。 尽管冷冻和保存技术有所改善,但许多消费者仍然将冷冻食品与新鲜替代品相比营养质量较低。 整个发达市场对食品标签和成分透明度的监管审查也在增加,促使制造商重新制作产品。

Conagra Brands公司和Kellogg公司 公司对此作出了回应,扩大了清洁标签被冻结的供货,并减少了人为成分,以解决消费者的顾虑并增进了对被冻结食品部分的品牌信任.

主要市场机会:电子商务和快商食品交付平台的增长

电子商务杂货平台和快速提供商业服务迅速扩展,为便利和冻结食品市场创造了重大增长机会。 在线零售渠道正在通过更快的交付和更广泛的产品种类,改善冷冻食品、小吃和即食产品无障碍性。 智能手机普及率和数字支付方式的提高进一步支持了向在线食品采购的转变。

联合利华和克拉夫·海因茨公司等公司正在加强与在线杂货平台的伙伴关系,以扩大冷冻和方便食品分销,使消费者能更快地进入城市市场,并驱动产品在城市市场的更渗透.

方便和冻结粮食市场范围

方便和冷冻食品市场按产品,种类,消费,配送渠道分出.

- 按产品分列

以产品为主,将易餐食品和冷冻食品市场分为水果和蔬菜,乳制品,面包制品,肉类和海鲜等产品,方便食品和快餐等. 肉类和海鲜产品部分在2025年占市场份额最大,为41.8%,其驱动力是消费者对高蛋白饮食的强烈偏好,以及对与蛋白质丰富的食物消费相关的营养效益的认识得到提高。 对冷冻、加工和即食食用肉类和海鲜选择的需求日益增加,这进一步得到城市化和饮食模式向方便食用解决方案转变的支持。 该部分还得益于持续改进冷链物流、先进的冷冻和真空包装技术以及更广泛的超市渗透,以确保产品新鲜和更长的储存寿命。

2026至2033年的CAGR增长为12.8%,原因是工作人口对节省时间的膳食解决方案的需求不断增加。 城市化和快速生活方式的不断增长正在加速向烹饪前和食用前选择的转变。 扩大保费包餐的提供和改善口味,进一步加强了采用。 食品制造商在创新包装和口味多样化方面的投资不断增加,这正在支持整个全球市场的分块扩张。

- 按类型

按种类,将易食和冻饭市场分作原料,分作半熟,罐装食品,冷冻食品,冷冻食品等. 冰冻食品部分在2025年以44%的份额主导了市场,对最低易腐食品的强劲需求以及日益依赖大宗家庭购买为后盾. 该部分受益于长期保持纹理和营养价值的先进冻结技术。 扩大超市冷冻分店和有组织的销售网络进一步加强了收养。 家庭与食品零售商之间持续的需求保持了领先地位。

2026年至2033年的CAGR增长将达到13.5%,因为消费者越来越倾向于用最少的准备时间吃即食。 城市家庭的劳动力参与率上升和烹饪时间缩短正在加速部分增长。 在口味简介和健康配方方面持续的创新正在提高产品的接受程度。 扩大电子商务渗透和直接向消费者提供食品的平台正在进一步增加不同地区的供应。

- 按消费

根据消费情况,康乐和被冻食品市场分为食品服务和零售. 零售业在2025年占据了最大的60%的市场份额,其驱动力是强大的超市和超市渗透,同时家庭对包装食品的消费也在增加。 这一部门得益于消费者对库存家庭食品供应和经常购买杂货的更偏好。 在整个城市和半城市地区扩大有组织的零售链,进一步加强了需求。 高能见度和产品可获得性继续加强其主导作用。

2026年至2033年,由于餐厅、快餐店和机构餐饮消费增加,食品服务部门预计增长最快,为12.5%。 对标准化和有时间效率的食品编制的需求不断增加,这有利于采用。 云厨房和以送货为主的食品经营增长,进一步加快了分店扩张. 城市餐饮频率上升继续增强长期增长势头。

- 按发行频道

以配送渠道为基础,将通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通通. 离线部分在2025年以32.2%的份额主导了市场,得到了发达经济体和新兴经济体强大超市、杂货店和超市网络的支持。 消费者倾向于实物产品检查和即时购买。 在零售网点内建立冷藏物流,进一步提高了产品的可及性. 对传统采购渠道的高度信任继续维持着支配地位。

在线部分预计将在2026至2033年的CAGR增长14%,增长最快,其动力是越来越多地采用电子食品平台和食品零售快速数字化转型。 智能手机的渗透率不断提高,最后一英里的交付基础设施不断得到改进,这加强了在线无障碍。 扩大折扣、订阅模式和个人化建议进一步鼓励数字采购。 快速商业平台的持续增长正在大大地加快跨城市市场的分部扩张。

方便和冻结粮食市场区域分析

欧洲主导了方便和被冻结的食品市场,并占据了2025年40%的最大收入份额,其支撑者是包装和被冻结的食品的强劲消费、高城市化水平以及完善的零售和冷链基础设施。 本区域得益于成熟的食品加工业以及消费者普遍偏爱支持快节奏生活方式的即食和冷冻食品解决方案。 对高蛋白质冷冻食品、以乳制品为原料的便利产品和面包制品的需求不断增加,进一步加强了市场渗透。 此外,可持续包装、产品保存和高价冷冻供餐方面的持续创新继续强化了欧洲在全球市场上的领导作用。

英国便利和冷冻食品市场观察

英国的方便和冷冻食品市场正在稳步增长,其驱动力是消费者日益依赖即食和对节省时间的食品解决方案的需求扩大。 越来越多的劳动力参与和城市生活模式正在支持家庭大力采用冷冻和方便食品。 市场还得益于先进的超市基础设施以及提供负担得起的选择的私营标签冷冻食品品牌的强大存在。 此外,日益强调更健康的冷冻替代品和以工厂为主的便利用餐正在影响产品创新和支持该国持续扩大市场。

德国 便利和冻结食品市场观察

由于对高质量包装食品的需求不断增加,消费者在不损害营养价值的情况下大力注重方便,德国的方便和冷冻食品市场正在稳步扩大。 该国发达的零售网络和先进的冷链物流系统确保了产品供应和新鲜性的一致性。 越来越偏好有机冻饭、以乳制品为原料的便利食品和面包制品,这进一步推动了消费。 此外,对可持续包装和高能效食品加工技术的投资日益增加,正在加强整个德国的市场发展。

北美便利和冻结食品市场观察

北美康乐和冷冻食品市场正在稳步扩大,其驱动力是包装餐消费高,对富含蛋白质的冷冻产品需求强劲,以及整个区域广泛零售渗透. 工作人口和繁忙家庭越来越偏好速餐解决办法,这有利于市场持续增长。 本区域还得益于先进的冷藏基础设施以及提供多种冷藏产品组合的主要食品制造商的强大存在。 此外,越来越多地采用电子农产品平台和在线食品提供服务,进一步加快了市场准入和消费。

美国便利和冷冻食品市场观察

由于对即食食品、冷冻肉类和海鲜产品的需求增加,以及优惠便利食品的提供,美国方便和冷冻食品市场正在出现强劲增长。 城市化程度不断提高,饮食习惯不断改变,对高蛋白和由部分控制的膳食的偏好日益高涨,正在推动市场扩张. 主要食品加工企业的存在和冷冻餐类产品持续创新,进一步加强了市场增长. 此外,扩大零售链和快速增长的在线杂货平台正在大大地增强全国各地的产品供应。

亚太便利和冷冻食品市场观察

在2026至2033年的预测期间,由于城市化程度的提高、可支配收入的增加以及中国、印度、日本和韩国等国中产阶级人口的增长,亚太的便利化和冷冻食品市场预计将达到7.98%的最快增长率。 日益采用西式饮食方式,食用即食和冷冻食用解决方案的需求不断增长,极大地推动了市场扩张. 冷链物流基础设施的快速发展和有组织零售网络的扩大,进一步支撑了产品的可及性. 此外,电子商务和快速商业平台的日益渗透正在加速区域市场增长。

日本便利食品市场观察

日本的便利食品和冷冻食品市场正在稳步增长,其驱动力是部分控制的餐饮需求高,以及文化上对包装的便利食品的强烈接受。 人口老化和家庭规模正在缩小,这进一步增加了对即食和冷冻餐具的依赖。 市场得益于先进的食品加工技术和强大的零售销售网络,确保了产品的质量和新鲜性。 此外,持续创新保费冷冻餐和以健康为重点的便利食品正在支持稳步扩大市场。

中国通商与冷冻食品市场洞察

受城市人口不断增长,工人阶级消费者不断增长,现代零售和电子商务平台强劲扩张等驱动,中国的通融和冷冻食品市场正在快速发展. 由于繁忙的生活方式和改变饮食习惯,对冷冻肉类、海鲜和即食用餐的需求大幅增加。 该国还受益于对冷链物流和食品加工基础设施的大规模投资,从而提高了分销效率。 此外,国内生产能力强和包装食品持续创新使中国成为全球增长最快的市场之一。

方便和冻结食品市场份额

方便和被冻结的食品工业主要由地位良好的公司领导,包括:

- General Mills Inc.(美国)

- 科纳格拉品牌公司(美国)

- 联合利华 (英国).

- 克洛格公司(美国).

- 克拉夫海因茨公司(美国).

- 相關英國食品 plc (U. K.

- 泰森食品股份有限公司(美国)

- Bakkavor Group plc (英国).

- 中期审查食品有限公司(印度)

- 艾米厨房股份有限公司(美国)

- 卡吉尔公司(美国)

- 麦凯恩食品有限公司(加拿大)

- Ajinomoto Foods 北美 (美国).

- 范德莫尔泰勒·纳韦尔(比利时)

- 兰特马宁·乌尼贝克(丹麦)

- 雀巢股份有限公司(瑞士)

- 欧洲,S.A.(西班牙)

- 格鲁波·宾博(墨西哥)

- JBS 食品(巴西)

- 奥马尔国际有限公司(巴基斯坦)

- Bakkavor Group PLC (英国)

方便和冻结食品市场的最新发展

- 2025年6月,Conagra Brands扩展了冷冻食品组合,推出超过50种新产品,涵盖餐饮,蔬菜和以工厂为主的类别,大大加强了其在康乐和冷冻食品市场的地位. 这一扩展加强了产品多样化,并适应了消费者对更健康和更方便的冷冻食品选择权日益增加的需求,从而加强了高价冷冻食品部分的竞争。 这一举措还通过改善各种零售渠道获得创新和即食供应的机会,支持类别增长。

- 2025年,Conagra Brands通过努力在年底前从美国冷冻食品组合中去除人造FD&C颜色来推进其冷冻食品现代化战略. 这一举措对市场产生了积极影响,加快了向清洁标签和透明的原料来源的转变,这正在成为有健康意识的消费者中的一个关键采购驱动力。 它还通过提高各零售货架的信任度和产品质量,加强在高价冷冻食品部分的品牌定位。

- 2025年,游牧食品公司在欧洲冷冻食品业务范围内扩展了创新管线和效率举措,以投资组合更新和业务改进为重点. 这一事态发展通过增加针对消费者不断演变的偏好而生产的有区别的冷冻食品的供应,加强了市场竞争力。 它还通过提高生产效率和使关键零售市场更快地采用新的冷冻食品解决方案,支持欧洲的长期类别增长。

- 2025年,克拉夫特·海因茨继续重组其全球包装食品组合,通过撤资和组合优化,更加注重更高的增长便利和被冻结的食品类别. 这种转变对市场产生影响,将资本转向更快增长的冷冻和方便部分,从而提高了创新和竞争强度。 它还支持该行业的巩固趋势,鼓励加大对保费冻结产品开发和品牌再定位的投资

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球方便食品和冷凍食品市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 達到全球便利與冷凍食品市場規模

2.3 供應商定位網格

2.4 覆蓋市場

2.5 地理範圍

研究需時 2.6 年

2.7 研究方法

2.8 技術生命線曲線

2.9 多變量建模

2.1 與關鍵意見領袖的主要訪談

2.11 DBMR 市場地位網格

2.12 市場應用覆蓋網格

2.13 DBMR 市場挑戰矩陣

2.14 第二手資料

2.15 全球便利與冷凍食品市場:研究快照

2.16 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

6 項優質見解

6.1 自有品牌與品牌分析

6.2 價值鏈分析

6.3 供應鏈分析

6.4 消費者可支配所得動態/支出動態

6.5 購物行為與動態

6.5.1 來自家人和朋友的推薦

6.5.2 研究

6.5.3 衝動

6.5.4 廣告

6.5.4.1. 電視廣告

6.5.4.2. 線上廣告

6.5.4.3. 店內廣告

6.5.4.4. 戶外廣告

6.6 促銷活動

6.7 新產品發布策略

6.7.1.1. 新產品發布數量

6.7.1.1.1. 線路延伸

6.7.1.1.2. 新包裝

6.7.1.1.3. 重新啟動

6.7.1.1.4. 新配方

6.7.1.2. 差異化產品供應

6.7.1.3. 滿足消費者要求

6.7.1.4. 包裝設計

6.7.1.5. 定價分析

6.7.1.6. 產品定位

6.8 標籤和聲明

6.9 影響購買的因素

6.1 品牌競爭力分析

6.11 消費者類型及其購買觀念

6.11.1 千禧世代

6.11.2 X世代

6.11.3 嬰兒潮世代

7 全球方便食品和冷凍食品市場(按產品劃分),2020-2029 年(百萬美元)

7.1 概述

7.2 水果和蔬菜

7.2.1 水果

7.2.1.1. 蘋果

7.2.1.2. 芒果

7.2.1.3. 香蕉

7.2.1.4. 漿果

7.2.1.5. 甜瓜

7.2.1.6. 洋蔥

7.2.1.7. 菠蘿

7.2.1.8. 其他

7.2.2 蔬菜

7.2.2.1. 馬鈴薯

7.2.2.2. 洋蔥

7.2.2.3. 西蘭花

7.2.2.4. 番茄

7.2.2.5. 青辣椒

7.2.2.6. 蘑菇

7.2.2.7. 其他

7.3 乳製品

7.3.1 牛奶

7.3.2 酸奶

7.3.3 乳酪

7.3.4 其他

7.4 烘焙產品

7.4.1 麵包和捲餅

7.4.1.1. 麵包

7.4.1.2. 法國麵包

7.4.1.3. 卷

7.4.1.4. 漢堡麵包

7.4.1.5. 三明治切片

7.4.1.6. 恰巴塔

7.4.1.7. 冷凍麵包

7.4.1.8. 其他

7.4.2 蛋糕和糕點

7.4.2.1. 紙杯蛋糕

7.4.2.2. 甜點蛋糕

7.4.2.3. 海綿蛋糕

7.4.2.4. 糕點

7.4.3 Cookie

7.4.3.1. 條形餅乾

7.4.3.2. 模製餅乾

7.4.3.3. 捲曲奇

7.4.3.4. 刪除 Cookie

7.4.3.5. 其他

7.4.4 玉米餅

7.4.5 椒鹽脆餅

7.4.6 其他

7.5 肉類和海鮮產品

7.5.1 肉類

7.5.2 家禽

7.5.3 海鮮

7.5.3.1. 魚類

7.5.3.2. 蝦

7.5.3.3. 對蝦

7.6 即食食品

7.6.1 醃製即食食品

7.6.2 冷藏披薩

7.6.3 冷藏即食食品

7.6.4 乾製即食食品

7.6.5 冷凍披薩

7.6.6 冷凍即食食品

7.6.7 準備好的沙拉

7.6.8 其他

7.7 其他

8 全球便利與冷凍食品市場(按形式),2020-2029 年(百萬美元)

8.1 概述

8.2 原料

8.3 半熟

8.4 罐頭食品

8.5 冷凍食品

8.5.1 冷凍水果(依類型)

8.5.1.1. 樹莓派

8.5.1.2. 草莓

8.5.1.3. 櫻桃

8.5.1.3.1. 甜蜜

8.5.1.3.2. 酸

8.5.1.4. 蔓越莓

8.5.1.5. 醋栗

8.5.1.5.1. 紅色

8.5.1.5.2. 黑色

8.5.1.6. 梅花

8.5.1.7. 醋栗

8.5.1.8. 藍莓

8.5.1.9. 蘋果

8.5.1.10. 杏子

8.5.1.11. 桃子

8.5.1.12. 芒果

8.5.1.13. 香蕉

8.5.1.14. 橘色

8.5.1.15. 其他

8.5.2 冷凍水果(依型態)

8.5.2.1. 整體

8.5.2.2. 切塊

8.5.2.3. 切片

8.5.2.4. 其他

8.6 冷凍蔬菜

8.6.1 冷凍蔬菜(依種類)

8.6.1.1. 豌豆

8.6.1.2. 玉米

8.6.1.3. 青豆

8.6.1.4. 蠟豆

8.6.1.5. 西蘭花

8.6.1.6. 花椰菜

8.6.1.7. 抱子甘藍

8.6.1.8. 洋蔥

8.6.1.9. 土豆

8.6.1.10. 胡蘿蔔

8.6.1.11. 花椰菜

8.6.1.12. 甜椒

8.6.2 冷凍蔬菜(依型態)

8.6.2.1. 整體

8.6.2.2. 切塊

8.6.2.3. 切片

8.6.2.4. 其他

8.7 冷凍肉類和海鮮產品

8.7.1 冷凍肉類和海鮮產品(按類型)

8.7.1.1. 冷凍牛肉和羊肉

8.7.1.2. 冷凍豬肉

8.7.1.3. 冷凍雞肉

8.7.1.4. 冷凍海鮮

8.7.2 冷凍肉類和海鮮產品(依類別)

8.7.2.1. 已處理

8.7.2.2. 未處理

8.8 冷凍甜點

8.8.1 冷凍甜點(依類型)

8.8.1.1. 冰淇淋

8.8.1.2. 酸奶

8.8.1.3. 冷凍蛋糕

8.8.1.4. 冰糕

8.8.1.5. 雪芭

8.8.1.6. 其他

8.9 冷凍零食

8.9.1 冷凍零食(依類型)

8.9.1.1. 炸薯條

8.9.1.2. 咬傷

8.9.1.3. 楔子

8.9.1.4. 掘金

8.9.1.5. 其他

8.1 冷凍飲品

8.11 冷凍鹹味產品

8.12 冷凍湯

8.13 冷凍即食食品

8.14 冷凍烘焙食品

8.14.1 冷凍烘焙食品,依類型

8.14.1.1. 披薩

8.14.1.2. 蛋糕

8.14.1.3. 麵團和麵包

8.14.1.4. 其他烘焙產品

8.15 冷凍乳製品

8.15.1 冷凍乳製品,依來源

8.15.1.1. 動物性乳製品

8.15.1.2. 植物性乳製品

8.15.1.2.1. 豆奶

8.15.1.2.2. 杏仁奶

8.15.1.2.3. 燕麥奶

8.15.1.2.4. 椰奶

8.15.1.2.5. 腰果奶

8.15.1.2.6. 其他

8.15.2 冷凍乳製品(依口味)

8.15.2.1. 常規

8.15.2.2. 風味

8.15.2.2.1. 風味,依類型

8.15.2.2.1.1 焦糖

8.15.2.2.1.2 奶油糖果

8.15.2.2.1.3 薄荷

8.15.2.2.1.4 香草

8.15.2.2.1.5 摩卡

8.15.2.2.1.6 草莓

8.15.2.2.1.7 藍莓

8.15.2.2.1.8 香蕉

8.15.2.2.1.9 櫻桃

8.15.2.2.1.10 螺母

8.15.2.2.1.11 巧克力

8.15.2.2.1.12 桃子

8.15.2.2.1.13 杏仁利口酒

8.15.2.2.1.14 波莫格拉內特

8.15.2.2.1.15 南瓜

8.15.2.2.1.16 棉花糖

8.15.2.2.1.17 果園櫻桃

8.15.2.2.1.18 椰子

8.15.2.2.1.19 黑莓

8.15.2.2.1.20 蜂蜜

8.15.2.2.1.21 螺母

8.15.2.2.1.22 草藥

8.15.2.2.1.23 其他

8.16 冷藏食品

8.17 即食

8.18 其他

9 全球便利與冷凍食品市場,依銷售管道,2020-2029 年,(百萬美元)

9.1 概述

9.2 零售

9.2.1 在線

9.2.1.1. 電子商務

9.2.1.2. 公司網站

9.2.2 離線

9.2.2.1. 超市和大賣場

9.2.2.2. 便利商店

9.2.2.3. 專賣店

9.2.2.4. 在線

9.2.2.5. 其他

9.3 餐飲服務

10 全球便利與冷凍食品市場(按地區劃分),2020-2029 年(百萬美元)

全球便利和冷凍食品市場(本章中以上提供的所有細分均按國家/地區劃分)

10.1 北美

10.1.1 美國

10.1.2 加拿大

10.1.3 墨西哥

10.2 歐洲

10.2.1 德國

10.2.2 英國

10.2.3 義大利

10.2.4 法國

10.2.5 西班牙

10.2.6 瑞士

10.2.7 俄羅斯

10.2.8 土耳其

10.2.9 比利時

10.2.10 荷蘭

10.2.11 盧森堡

10.2.12 歐洲其他地區

10.3 亞太地區

10.3.1 日本

10.3.2 中國

10.3.3 韓國

10.3.4 印度

10.3.5 新加坡

10.3.6 泰國

10.3.7 印度尼西亞

10.3.8 馬來西亞

10.3.9 菲律賓

10.3.10 澳洲和紐西蘭

10.3.11 亞太其他地區

10.4 南美洲

10.4.1 巴西

10.4.2 阿根廷

10.4.3 南美洲其他地區

10.5 中東和非洲

10.5.1 南非

10.5.2 埃及

10.5.3 沙烏地阿拉伯

10.5.4 阿拉伯聯合大公國

10.5.5 以色列

10.5.6 中東和美國其他地區

11 全球便利商店和冷凍食品市場、公司格局

11.1 公司份額分析:全球

11.2 公司份額分析:北美

11.3 公司份額分析:歐洲

11.4 公司份額分析:亞太地區

11.5 合併與收購

11.6 新產品開發和批准

11.7 擴展

11.8 夥伴關係和其他策略發展

12 SWOT 分析與 DATABRIDGE 市場研究分析

13 全球便利與冷凍食品市場-公司簡介

13.1 卡夫亨氏公司

13.1.1 公司概況

13.1.2 收入分析

13.1.3 產品組合

13.1.4 最近更新

13.2 麥凱恩食品有限公司

13.2.1 公司概況

13.2.2 收入分析

13.2.3 產品組合

13.2.4 最近更新

13.3 凱洛格公司

13.3.1 公司概況

13.3.2 收入分析

13.3.3 產品組合

13.3.4 最近更新

13.4 康納格拉品牌公司

13.4.1 公司概況

13.4.2 收入分析

13.4.3 產品組合

13.4.4 最近更新

13.5 英國聯合食品有限公司

13.5.1 公司概況

13.5.2 收入分析

13.5.3 產品組合

13.5.4 最近更新

13.6、泰森食品公司

13.6.1 公司概況

13.6.2 收入分析

13.6.3 產品組合

13.6.4 最近更新

13.7,聯合利華

13.7.1 公司概況

13.7.2 收入分析

13.7.3 產品組合

13.7.4 最近更新

13.8 JBS食品

13.8.1 公司概況

13.8.2 收入分析

13.8.3 產品組合

13.8.4 最近更新

13.9 艾米廚房公司

13.9.1 公司概況

13.9.2 收入分析

13.9.3 產品組合

13.9.4 最近更新

13.1 MTR 食品私人有限公司

13.10.1 公司概況

13.10.2 收入分析

13.10.3 產品組合

13.10.4 最近更新

13.11 BAKKAVOR集團

13.11.1 公司概況

13.11.2 收入分析

13.11.3 產品組合

13.11.4 最近更新

13.12 賓堡集團

13.12.1 公司概況

13.12.2 收入分析

13.12.3 產品組合

13.12.4 最近更新

13.13 EUROPASTRY,SA

13.13.1 公司概況

13.13.2 收入分析

13.13.3 產品組合

13.13.4 最近更新

13.14 奧馬爾國際私人有限公司

13.14.1 公司概況

13.14.2 收入分析

13.14.3 產品組合

13.14.4 最近更新

13.15 味之素食品

13.15.1 公司概況

13.15.2 收入分析

13.15.3 產品組合

13.15.4 最近更新

13.16 范德莫特爾內華達州

13.16.1 公司概況

13.16.2 收入分析

13.16.3 產品組合

13.16.4 最近更新

13.17 閃亮的 UNIBAKE

13.17.1 公司概況

13.17.2 收入分析

13.17.3 產品組合

13.17.4 最近更新

13.17.5 雀巢公司

13.17.6 公司概況

13.17.7 收入分析

13.17.8 產品組合

13.17.9 最近更新

13.18 達能公司

13.18.1 公司概況

13.18.2 收入分析

13.18.3 產品組合

13.18.4 最近更新

13.19 貝利西奧食品公司

13.19.1 公司概況

13.19.2 收入分析

13.19.3 產品組合

13.19.4 最近更新

13.2 WAWONA冷凍食品

13.20.1 公司概況

13.20.2 收入分析

13.20.3 產品組合

13.20.4 最近更新

13.21 嘉吉公司

13.21.1 公司概況

13.21.2 收入分析

13.21.3 產品組合

13.21.4 最近更新

13.22 荷美爾食品公司

13.22.1 公司概況

13.22.2 收入分析

13.22.3 產品組合

13.22.4 最近更新

13.23 JM SMUCKER 公司

13.23.1 公司概況

13.23.2 收入分析

13.23.3 產品組合

13.23.4 最近更新

13.24 超越肉類

13.24.1 公司概況

13.24.2 收入分析

13.24.3 產品組合

13.24.4 最近更新

13.25 郵政控股公司

13.25.1 公司概況

13.25.2 收入分析

13.25.3 產品組合

13.25.4 最近更新

13.26 塔塔

13.26.1 公司概況

13.26.2 收入分析

13.26.3 產品組合

13.26.4 最近更新

13.27 國貿中心

13.27.1 公司概況

13.27.2 收入分析

13.27.3 產品組合

13.27.4 最近更新

14 結論

15 問卷

16份相關報告

17 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。