Global Dendritic Cell Therapy Vaccine Market

市场规模(十亿美元)

CAGR :

%

USD

10.24 Billion

USD

15.41 Billion

2025

2033

USD

10.24 Billion

USD

15.41 Billion

2025

2033

| 2026 –2033 | |

| USD 10.24 Billion | |

| USD 15.41 Billion | |

| % | |

|

按产品(CreaVax、Sipuleucel-T等)分类的全球牙科细胞治疗疫苗市场划分,最终用途(儿科和成人) -- -- 2033年行业趋势和预测

牙科细胞治疗疫苗市场规模和概况是什么

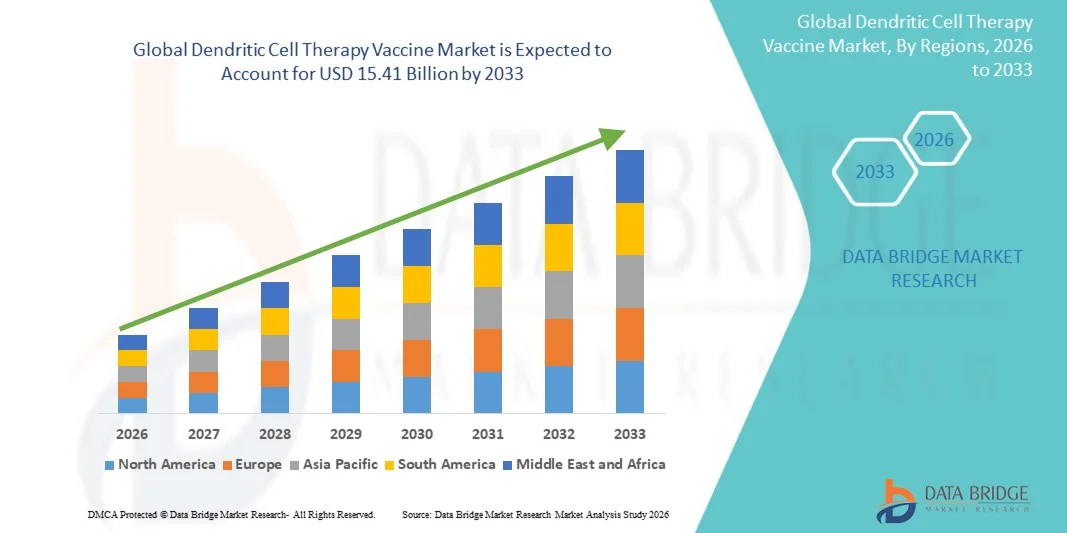

根据数据桥市场研究分析,牙科细胞治疗疫苗市场的价值为:2025年102.4亿美元预计将达到至2033年共计154.1亿美元,生长在一个从2026年到2033年CAGR为5.25%登革热细胞治疗疫苗市场由于癌症发病率不断上升和日益重视个人免疫治疗办法而稳步增长。 越来越多的临床证据支持以腺细胞为基础的疫苗来刺激有针对性的抗肿瘤免疫反应,正在加强肿瘤治疗管道中的采用。 此外,细胞处理技术、外活性凹陷细胞培养技术以及抗原装载方法的改进,正在提高疫苗的功效和各种临床应用的可扩展性。

慢性病,特别是癌症的负担日益加重,加上常规化疗和辐射疗法的局限性,正在鼓励保健提供者和研究机构采取下一代免疫疗法。 登底细胞疗法疫苗在临床试验和专门癌症中心获得牵引力,因为它们能够启动针对患者的免疫反应,减少系统毒性。 扩大对细胞疗法的监管支持并增加对肿瘤研究的投资,正在进一步加快全球市场增长。

市场大小和预测

- 全球市场价值(2025):102.4亿美元

- 预期市场价值(2033年):154.1亿美元

- 预测CAGR(2026-2033):5.25%

主要市场趋势和见解

- 北美占据了登氏细胞治疗疫苗市场的主导地位,2025年收入份额最大,为39.12%,同时大力采用先进的癌症免疫疗法,完善的细胞治疗制造基础设施,以及高额的保健支出。 本区域获益于主要生物技术公司、先进的临床研究网络以及细胞疗法的有利监管途径,特别是在美国。

- Sipuleucel-T部分在2025年占据了最大的收入份额58.42%的市场主导地位,这主要是因为其已获得临床批准,而且前列腺癌免疫疗法已大力商业化

- 2026年至2033年,亚太区域的CAGR增长最快,为8.1%,其原因是癌症负担增加、生物技术投资扩大、先进免疫疗法的获取机会增加以及中国、印度、日本和韩国的临床试验活动增加。

- “其他”产品部分预计将在2026年至2033年CAGR增长7.6%,增长最快,其动力是正在开发的下一代腺细胞疫苗、个性化的抗原疗法和混合免疫疗法。

- 成人最终使用部分在2025年占了市场的71.34%的收入份额,原因是癌症在成人人口中的发病率较高,治疗资格较广,肿瘤医院和专科癌症中心大力采用腺细胞疫苗。

- 预计儿科部分在2026年至2033年的CAGR增长最快,达到7.9%,这得到了对儿科免疫疗法应用的研究增加,儿童罕见癌症发病率上升,以及越来越多的临床试验评估年轻人群的安全性和有效性的支持.

范围与牙科细胞治疗疫苗市场分割报告

|

属性 |

牙科细胞治疗疫苗 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

牙科细胞治疗疫苗市场的主要趋势是什么

趋势:个性化癌症免疫疗法和细胞疫苗的增长

牙科细胞治疗疫苗市场由于个性化癌症免疫疗法的迅速扩大和越来越多地采用基于细胞的治疗方法而出现强劲增长。肿瘤学. Dendric细胞疫苗,如Sipuleucel-T(由Dendreon Pharmaces在美国批准为前列腺癌),在临床研究中显示出总体存活率的提高,增强了临床对免疫疗法的信心. 根据肿瘤学研究估计,癌症免疫治疗现在占全球晚期肿瘤临床试验的40%以上,对黑色素瘤、胶囊瘤和前列腺癌等固态肿瘤的腺细胞治疗越来越受关注。 与化疗相比,对系统性副作用较少的定向疗法的需求日益增加,这进一步加快了先进癌症治疗中心的采用。

牙科细胞治疗疫苗市场动态

关键的市场驱动力:癌症增加和免疫疗法的扩大

登革热细胞治疗疫苗市场主要受全球癌症负担日益加重和日益转向先进的免疫疗法治疗方案所驱动。 根据世界卫生组织(卫生组织)的资料,(中文(简体) ).癌症每年造成近一千万人死亡,其中前列腺癌、肺癌和子宫颈癌是最常见的类型。 Bristol Myers Squibb、Merck & Co等制药公司,以及罗什正积极拓展免疫肿瘤管线,加快了对腺细胞基疫苗的需求. 越来越多的基于细胞的疗法批准和临床研究资金也支持北美和欧洲更广泛的采用,因为那里先进的肿瘤学基础设施能够更快地整合新疗法。

关键限制/挑战:治疗和复杂制造过程的高成本

登氏细胞治疗疫苗市场的一个主要挑战是与个性化细胞疗法有关的治疗和复杂制造过程成本高。 这些疫苗需要针对患者的细胞提取,前活体操控,抗原加载,再生,使大规模生产变得困难而昂贵. 在某些市场,治疗费用可超过每个病人80 000至100 000美元,限制了获得治疗的机会,特别是在中低收入国家。 此外,对细胞疗法生产、冷链物流和质量控制的严格监管要求进一步加剧了操作的复杂性,使广泛的商业化速度放缓,超出了专门的肿瘤中心。

主要市场机会:扩大下一代细胞治疗平台和临床管道增长

市场上的一个重要机会在于将下一代凹槽细胞平台与基因工程,mRNA技术,以及AI驱动的免疫疗法设计相结合而来. BioNTech、Modena和Gilead Sciences等公司正在大量投资免疫细胞工程和个性化癌症疫苗。 200多位基于细胞的免疫疗法候选者目前在全球临床开发,越来越注重结合检查抑制剂和腺细胞疫苗的复方疗法. 此外,亚太,特别是在中国、日本和韩国,越来越多的临床试验活动正在扩大全球获得创新免疫疗法解决办法的机会并加速市场的长期增长。

牙科细胞治疗疫苗市场范围

牙科细胞治疗疫苗市场按产品和最终用户划分。

- 按产品分列

在产品的基础上,登氏细胞治疗疫苗市场被分入克来维克斯,西普莱塞尔-T等. Sipuleucel-T部分占据了市场主导地位,2025年收入份额最大,为58.42%,这主要是因为其已确立的临床批准和前列腺癌免疫疗法的有力商业化. 该疗法被广泛用于抗元阉割的前列腺癌,全球癌症负担日益加重,每年报告新前列腺癌病例超过140万起. 在美国和一些欧洲国家,由于报销率很高,加上医师对基于腺细胞的免疫疗法结果的信心日益增强,其通过得到进一步加强。 主要的肿瘤医院更喜欢Sipuleucel-T,因为它已证明能带来生存利益,并被列入高级前列腺癌的治疗准则。 对个性化癌症疫苗的投资不断增加并扩大了肿瘤学基础设施,进一步支持了疫苗的主导地位。 然而,CreaVax在日本和韩国等一些亚太国家也保持稳定的采用,尽管监管限制限制了更广泛的全球渗透. 腺细胞疗法研究的持续进展和临床试验的增加正在扩大长期的产品机会。 总体而言,强有力的临床验证和商业成熟使Sipuleucel-T成为市场上的主导产品部分.

CreaVax部分预计将在2026至2033年间登记最快的CAGR为11.8%,其动力是临床研究活动不断增多,以及政府对亚太地区再生医学的支持不断增加. 日本和韩国等国家正积极投资于个性化免疫疗法平台,并加快采用凹槽细胞治疗. 越来越多的临床试验针对glioblastoma,黑色素瘤等固体肿瘤,正在增强CreaVax的治疗潜力. 该部分还受益于对增强患者特有免疫反应的自发细胞疗法方法的日益增长的兴趣. 扩大生物技术合作和增加肿瘤学创新资金,正在进一步推动发展管道。 与常规治疗相比,CreaVax提供了更好的定制潜力,提高了其在实验肿瘤学中的吸引力. 电池加工技术的进步也正在提高制造效率和可扩展性. 学术研究机构和医院越来越多地参与腺细胞疫苗试验,为市场扩张出力. 孤儿和罕见癌症症状的辅助性监管途径进一步鼓励收养。 全球日益重视精密医学,正在加速长期增长前景。 总体而言,CreaVax正在成为全球市场中增长最快的产品部分。

- 按最终用途

根据最终用途,登氏细胞治疗疫苗市场被分入小儿科和成人科. 成年人部分在2025年占了市场主导地位,收入份额为91.36%,原因是成年人和老年人口的癌症发病率高得多。 50岁以上的成年人是主要病人,主要接受以腺细胞为基础的免疫外科,特别是前列腺癌、肺癌和黑色素瘤。 北美和欧洲的肿瘤中心对这个部分进行了强有力的临床验证和广泛采用。 完善医疗基础设施,扩大保险覆盖面,增加先进免疫治疗渠道,进一步加强了市场主导地位. 全球癌症发病率不断上升,加上人口老化,成人治疗基础继续扩大。 医院和专科癌症中心越来越多地将腺细胞疫苗纳入个性化肿瘤治疗规程。 此外,临床试验和核准的疗法主要侧重于成年人口,加强了他们在市场上的支配地位。 肿瘤学家日益认识到免疫疗法的好处,这进一步推动了收养。 发达国家的政府保健方案和报销制度也支持获得治疗。 总体而言,成人部分仍然是市场的核心创收类别。

儿科部分预计将在2026年至2033年登记最快的CAGR为10.6%,其动力是日益重视儿科肿瘤学和罕见癌症治疗发展的研究. 白血病、脑瘤和淋巴瘤等儿童癌症发病率不断上升,正在产生对先进的免疫治疗方法的需求。 各国政府和研究组织正在增加对儿科罕见疾病方案的供资,支持牙科细胞疫苗的创新。 针对儿科肿瘤的临床试验正在逐步扩大,改善了治疗安全和疗效数据. 细胞工程和剂量优化方面的进展使儿童得到更安全的应用。 医院和学术机构正在越来越多地合作制定针对儿童的特殊免疫疗法解决方案。 保健提供者对早期干预的认识日益提高,这正在改进诊断和治疗的采用。 对孤儿药物开发的监管奖励措施正在进一步加快这一环节的研究。 制药公司正在投资于儿科肿瘤管道,以解决未得到满足的医疗需要。 个性化的医学方法在儿科癌症护理方面越来越具有吸引力。 总体而言,儿科是全球增长最快的终端使用部分。

牙科细胞治疗疫苗市场区域分析

北美主导了登氏细胞治疗疫苗市场,在大力采用先进的癌症免疫疗法和完善的细胞治疗制造基础设施的推动下,2025年收入份额最大,为39.12%. 本区域受益于高额保健支出、先进的肿瘤治疗设施,以及主要医院和癌症中心大力渗透个性化医学方法。 美国主要生物技术和制药公司的存在进一步加强了市场领导力,支持牙科细胞疗法的迅速发展和商业化。 此外,林业发展局等机构建立强有力的临床研究网络和结构完善的监管框架,有助于更快地批准创新的细胞和基因疗法。 越来越重视精密肿瘤学和个性化癌症治疗,正在进一步加快整个保健系统的采用。 大力投资于免疫疗法和生物制品制造研发也正在扩大生产能力。 癌症,特别是前列腺癌和肺癌的发病率不断上升,继续推动对腺细胞疫苗的持续需求。 学术研究机构和生物技术初创公司正在积极为下一代免疫机构的创新作贡献。 先进的生物加工技术的整合正在提高可扩展性和处理效率。 扩大临床试验活动涵盖多种肿瘤症状,进一步加强了区域支配地位。 总体而言,强有力的基础设施和早期采用技术使北美成为主要的区域市场。

美国牙科细胞治疗疫苗市场透视

由于对癌症免疫疗法研究的投资不断增加,慢性和肿瘤疾病的发病率不断上升,以及主要生物技术公司的强大存在,美国登革热细胞治疗疫苗市场正在出现强劲增长。 该国拥有高度先进的保健生态系统,在肿瘤中心广泛采用个性化药物和细胞疗法。 林业发展局对 " 突破治疗 " 指定等快速审批途径的支持正在加快牙科细胞疫苗的商业化。 主要制药公司和生物技术公司正在大量投资于针对前列腺癌、黑色素瘤和其他固体肿瘤的免疫疗法管道。 美国还得益于发达的临床试验基础设施,数千起肿瘤试验正在积极进行. 学术研究机构和生物技术公司之间加强合作,正在推动密度细胞技术的创新。 保健开支增加,保险覆盖面扩大,使病人更容易获得先进的治疗。 对精确肿瘤学和有针对性的疗法的需求日益增加,这进一步支持了采用。 扩大经GMP认证的细胞疗法生产制造设施正在加强供应能力。 免疫肿瘤学研究的持续进展正在增强治疗结果。 总体而言,美国仍然是北美市场的核心增长引擎.

欧洲牙科细胞治疗疫苗市场透视

欧洲登革热细胞治疗疫苗市场仍然是全球收入的重大贡献者,它得到强有力的保健系统的支持,越来越多地采用先进的肿瘤治疗,以及细胞和基因疗法结构完善的管理框架。 德国,法国等国家以及英国在临床研究和免疫疗法的采纳方面处于领先地位. 欧洲医药局(EMA)为高级疗法药用产品(ATMPs)提供了明确的监管途径,支持更快地批准以凹槽为基础的细胞治疗. 欧洲各地癌症发病率不断上升,正在推动对创新肿瘤疗法的持续需求。 本区域还得益于强有力的学术-产业协作,这些协作正在加快对个性化免疫疗法的研究。 增加对生物技术基础设施的投资正在扩大生产和临床能力。 医院和癌症研究中心越来越多地将腺细胞疫苗纳入先进癌症的治疗规程。 越来越多地参与多国临床试验正在增强创新产出。 支持政府为肿瘤研究提供的经费,进一步加强了市场增长. 欧洲保健系统越来越多地采用精确医学方法。 总体而言,欧洲继续在全球市场上保持强大而稳定的地位。

英国牙科细胞治疗疫苗市场透视

英国的登革热细胞治疗疫苗市场正在稳步增长,原因是日益重视先进的癌症治疗研究,在肿瘤护理中越来越多地采用以免疫疗法为基础的方法。 国家拥有强大的临床研究生态系统,得到国家卫生局和主要学术机构的支持. 对生物技术和生命科学的投资不断增加,这加强了细胞疗法的发展能力。 英国正积极参与全球肿瘤临床试验,特别是免疫疗法和个性化癌症疫苗. 癌症发病率的上升和对有针对性的疗法的需求的不断增长都有助于扩大市场。 医药和保健产品管理局的监管支持正在促进更快地获得创新疗法。 大学、生物技术初创企业和制药公司之间的合作正在加速创新。 扩大符合GMP的制造设施正在提高细胞疗法的生产能力。 临床医生对精密肿瘤学的认识不断提高,这正在推动收养。 政府资助癌症研究方案,进一步推动了发展活动。 总体而言,英国正在成为欧洲重要的创新中心.

德国牙科细胞治疗疫苗市场透视

德国牙科细胞治疗疫苗市场正在稳步扩大,原因是其强大的生物技术部门、先进的保健基础设施和对肿瘤研究的高投资。 德国是欧洲细胞疗法制造和临床创新领域领先的国家之一. 世界一流的研究机构和制药公司的存在正在推动以腺细胞为基础的免疫疗法的进步。 日益加重的癌症负担,特别是前列腺和肺癌,正在支持对先进治疗方案的需求。 医院和专门的癌症中心越来越多地采用个性化免疫疗法。 政府大力资助生物技术和生命科学研究,正在增强创新能力。 德国还受益于肿瘤学和免疫疗法方面的强有力临床试验活动。 先进的生物加工和电池制造技术的一体化正在提高生产效率。 学术与产业协作是国家创新的关键动力. 根据EMA准则对ATMP的监管支持正在促进市场增长。 总体而言,德国仍然是欧洲德氏细胞疗法疫苗市场的主要贡献者.

亚太牙科细胞治疗疫苗市场透视

亚太牙科细胞治疗疫苗市场预计将在2026年至2033年以8.1%的CAGR增长最快,其动力是癌症负担增加、生物技术投资扩大以及获得先进的免疫疗法治疗的机会增加。 中国、印度、日本和韩国等国家越来越注重加强肿瘤学和生物制药部门。 保健基础设施的迅速改善和对个性化医学的认识的提高正在支持市场的扩大。 越来越多地参与牙科细胞疗法的临床试验正在推动该区域的创新。 各国政府正在对生物技术园地、研究机构和细胞疗法制造设施进行大量投资。 增加的可支配收入和保健支出正在改善病人获得高级癌症治疗的机会。 国内生物技术公司的扩大正在加速发展免疫疗法管道。 各大医院和癌症中心越来越多地采用精密肿瘤学。 与美国和欧洲生物技术公司的国际合作正在加强技术转让。 监管改革也正在改进先进疗法的批准时间表。 总体而言,亚太区域是全球增长最快的区域市场。

日本牙科细胞治疗疫苗市场透视

由于政府大力支持再生医学和先进的癌症免疫疗法,日本牙科细胞治疗疫苗市场稳步增长。 日本是最早在临床应用中采用腺细胞基疫苗,特别是CreaVax疫苗的国家之一. 该国拥有高度先进的保健系统和强有力的监管框架,通过私人保健法支持再生医学。 癌症和老龄人口的发病率不断上升,这推动了对创新肿瘤治疗的需求。 医院和研究机构积极参与个性化免疫外科的临床发展. 对生物技术和细胞疗法制造的大力投资正在提高生产能力。 先进细胞处理技术的整合正在提高处理效率. 日本还得益于学术界和工业界在免疫疗法研究方面的积极合作。 对精密医学的日益重视正在进一步支持采用凹槽细胞疫苗。 在固体肿瘤迹象中持续进行的临床试验正在扩大治疗应用。 总体而言,日本仍然是亚太的一个关键创新中心。

中国牙科细胞治疗疫苗市场透视

由于癌症发病率上升,生物技术部门扩大,政府大力支持先进的医疗创新,中国牙科细胞治疗疫苗市场迅速增长. 中国大力投资肿瘤学研究,免疫疗法发展,细胞疗法制造基础设施. 日益城市化和增加获得保健服务的机会正在扩大患者接受先进治疗的范围。 该国临床试验的强劲增长,其重点是牙科细胞疫苗和其他免疫外科。 国内生物技术公司在政府大力支持下正在迅速扩大肿瘤管道。 保健提供者对精密肿瘤学的认识不断提高,这推动了收养。 中国细胞和基因疗法监管改革加快审批时限. 对生物技术园区和经全球监测方案认证的设施的投资正在加强生产能力。 与全球制药公司的合作正在支持技术转让和创新。 癌症,特别是肺癌和胃癌的负担日益加重,进一步刺激了需求。 总体而言,中国正在成为全球增长最快的市场之一。

牙科细胞治疗疫苗市场份额

登革热细胞治疗疫苗行业主要由老牌公司领导,包括:

- Dendreon制药有限责任公司(美国)

- 西北生物治疗公司(美国)

- 脑质细胞治疗公司(以色列)

- 隆扎集团公司(瑞士)

- Bellicum制药公司(美国)

- Astellas Pharma Inc.(日本)

- 克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克

- 诺华公司(瑞士)

- 费林制药公司(瑞士)

- 布里斯托·迈尔斯·斯基布(英语:Bristol Myers Squibb (U.S.

- 辉瑞股份有限公司(美国)

- 默克公司(美国)

- 罗什控股公司(瑞士)

- 约翰逊 & Johnson (美国).

- 武田制药有限公司(日本)

- 萨诺菲·萨(法国)

- AstraZeneca plc (英国).

- 阿姆根股份有限公司(美国)

- 吉列德科学公司(美国)

- 凯尔根公司(美国)

- Kite Pharma (美国).

- 青鸟生物股份有限公司(美国).

- 适应性免疫治疗普克(U.K.

- Immunicum AB(瑞典)

- Elicio治疗公司(美国)

- 赛拉斯生命科学集团公司(美国)

- Medigene AG(德国)

- 治疗(荷兰)

- 树蛙治疗(法国)

- SOTIO生物技术(捷克共和国)

- CellGenix GmbH(德国)

- Be the Match Bio治疗(美国)

- 阿塔拉生物治疗公司(美国)

- Celyad肿瘤协会(比利时)

- 泰萨治疗(新加坡)

- Immatics N.V.(德国)

- BioNTech SE(德国)

- Moderna Inc.(美国)

- CureVac N.V.(德国)

牙科细胞治疗疫苗市场的最新动态

- 2021年4月,多个同行评审的临床更新和免疫肿瘤学审查,强调继续临床验证了Sipuleucel-T(Provenge),这是首个FDA批准的以腺细胞为基础的治疗性癌症疫苗,加强了它在治疗抗元阉割的前列腺癌方面的作用. 这些出版物强调改善总体生存结果,重申凹槽细胞疗法是肿瘤学中临床上可行的免疫疗法平台,同时还讨论了目前通过改进抗原加载和组合疗法来提高下一代凹槽细胞疫苗疗效的努力。

- 2021年6月,研究人员公布了下一代登革热细胞疫苗战略的研究结果,重点是克服单细胞衍生DC方法的局限性,特别是在前列腺癌和固体肿瘤癌方面. 研究强调以纳米粒子为基础的抗原投放和病毒载体辅助的凹陷细胞活化等新兴技术,以提高免疫反应强度和耐久性,标志着研发向更先进的DC疫苗工程平台的重大转变.

- 2022年9月,更新的临床肿瘤文献证实,Sipuleucel-T(Provenge)仍然是FDA批准的唯一一种以腺细胞为基础的癌症疫苗,被广泛用于前列腺癌免疫疗法. 这些研究加强了其涉及自发抗原活性腺细胞的行动机制,该细胞活化于活性抗静脉酸磷酸酶(PAP),同时也强调尽管出现了新的免疫疗法模式,但该细胞在临床上仍然具有相关性。

- 2023年2月,免疫疗法管道报告记录了针对克利奥布拉斯多瘤、黑色素瘤和肾细胞癌的基于腺细胞的癌症疫苗的全球临床试验活动增加。 公司和研究机构扩大了第二阶段和第三阶段的试验,特别是针对CreaVax(韩国)和DCVax-L(美国)的试验,反映出对用于固体肿瘤治疗和长期免疫活化战略的个性化自动机细胞疫苗平台的投资不断增加

- 2024年8月,监管和市场分析强调,Sipuleucel-T继续主导了凹槽细胞疫苗市场,由于其FDA的批准地位,保持了最大份额,并建立了美国偿还途径. 然而,研究报告也指出了后勤方面的挑战,例如复杂的制造和3至5周的生产周期限制了分散保健系统中更广泛的采用。

- 2025年3月,先进的免疫肿瘤研究出版物报告说,在登革热细胞-衍生出异构疗法和下一代无细胞疫苗方法方面取得了重大进展。 这些发展旨在通过提高可伸缩性、减少制造复杂性并增强肿瘤特有免疫活性,来克服传统凹槽细胞疫苗的局限性,这标志着DC疫苗格局中的一个关键创新趋势。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。